При подготовки кассового аппарата, ФР к работе кассир обязан:

- Заправить чековую

(и контрольную ленту при ее использовании) – или убедиться в том что ее хватит на ближайшее время

(и контрольную ленту при ее использовании) – или убедиться в том что ее хватит на ближайшее время - С целью проверки четкости печатания реквизитов на чековой и контрольной лентах и правильности установки даты и времени — напечатать снять Х-отчет (Без гашения).

- Пробить нулевой или пробный чек, нулевые чеки приложить в конце дня к кассовому отчету.

- Протереть кожух сухой тряпкой и установить со стороны покупателя (клиента) табличку со своей фамилией

В течение смены кассир обязан:

Обеспечить тщательный уход и бережное обращение с машиной, содержать ее в чистоте и порядке;

Осуществлять операции ввода сумм в соответствии с руководством по эксплуатации на данный тип кассовых машин.

Оформление операции через ККМ:

Для одного покупателя (клиенте) определить общую сумму покупки, услуги согласно цене на продаваемый товар и назвать ее покупателю (клиенту), получить от покупателя (клиента) деньги за товар или оказанные услуги в следующем порядке:

-четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя (клиента);

-назвать сумму причитающейся сдачи и выдать ее покупателю (клиенту) вместе с чеком (при этом бумажные купюры и разменную монету выдать одновременно).

(при этом бумажные купюры и разменную монету выдать одновременно).

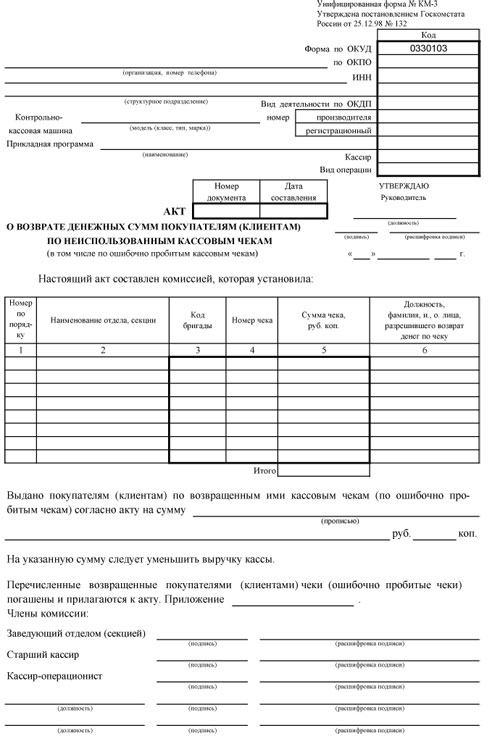

Чеки контрольно-кассовых машин на приобретение товара действительны только в день их выдачи покупателю (клиенту). Кассир — операционист может выдавать деньги по возвращенным покупателями (клиентами) чекам (товарам) только по чеку, выданному в данной кассе, за текущий день.

В случае ошибки кассира-операциониста: При вводе суммы и невозможности погашения чека в течение смены неиспользованный чек актируется (акт КМ-3) в конце смены;

При вводе суммы и невозможности погашения чека в течение смены неиспользованный чек актируется (акт КМ-3) в конце смены;

При выдаче сдачи покупателю (клиенту) при возникновении спора покупатель имеет право потребовать у администратора снятия кассы;

Составить и оформить совместно с администрацией предприятия акт по форме КМ-3 о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам,

погасить их, наклеить – прикрепить стэплером к Акту КМ-3 и вместе с актом сдать в бухгалтерию (где они хранятся при текстовых документах за данное число);

Записать в «Журнал кассира-операциониста» суммы, выплаченные по возвращенным покупателями (клиентами) чекам, и их количество.

При возникновении неисправностей кассир обязан:

В случае неясного печатания реквизитов на чеке, невыхода чека совместно с представителем администрации проверить правильность заправки аппарата бумагой.

Проверить соединительные разъемы питания и связи (у фискальных регистраторов).

При невозможности устранения неисправности силами кассира — выключить кассовую машину и вызывает технического специалиста, сделав соответствующую запись в журнале вызова технического специалиста и регистрации выполненных работ.

Кассиру запрещается:

Допускать посторонних лиц в помещение кассы к кассовой машине, кроме директора (заведующего) предприятия, его заместителя, бухгалтера, дежурного администратора и технического специалиста ЦТО или контролирующее лицо (инспектора налоговой инспекции) для проверки кассы при предъявлении соответствующих удостоверений;

Самостоятельно вносить изменения в программу работы кассового терминала;

Сохранность:

Ежегодно меняемые блоки ЭКЛЗ, на Ф-ный старых аппаратах без блока ЭКЛЗ — использованные контрольные ленты, хранятся в упакованном виде в бухгалтерии предприятия в течение сроков, установленных для первичных учетных документов, но не менее 5 лет.

Ответственность за хранение в течение указанного срока кассовых чеков — отчетов гашения (Z-отчетов) , копий товарных чеков, контрольных лент — ЭКЛЗ и сохранение информации памяти машин (фискального блока памяти в корпусе кассы) несут директора (заведующие) и владельцы предприятий.

Кроме этого настоятельно рекомендую ознакомится с совсем немного устаревшими — Правилами эксплуатации ККМ-ККТ.

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения контрольно-кассовых машин

Продажа товаров, выполнение работ либо оказание услуг в организациях торговли либо в иных организациях, осуществляющих реализацию товаров, выполняющих работы либо оказывающих услуги, а равно гражданами, зарегистрированными в качестве индивидуальных предпринимателей, при отсутствии установленной информации об изготовителе или о продавце либо без применения в установленных законом случаях контрольно-кассовых машин —

влечет наложение административного штрафа на граждан в размере от пятнадцати до двадцати минимальных размеров оплаты труда; на должностных лиц — от тридцати до сорока минимальных размеров оплаты труда; на юридических лиц — от трехсот до четырехсот минимальных размеров оплаты труда.

Под неприменением ККТ следует понимать в том числе использование ККТ, у которой пломба отсутствует либо имеет повреждение, свидетельствующее о возможности доступа к фискальной памяти (наличие на ККТ пломбы центра технического обслуживания в силу ст. ст. 4 и 5 Закона N 54-ФЗ является обязательным условием допуска ККТ к применению). Об этом сказано в п. 1 Постановления Пленума ВАС РФ от 31.07.2003 N 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин».