Содержание

- uoimst.site – выплаты компенсаций по перерасчету тарифных планов

- Унитарный Компенсационный Центр

- Потеряно право на пониженный тариф взносов

- При пересчете взносов в связи с утратой права на пониженный тариф пени и штраф не начисляются

- Общие положения статьи 427 НК РФ

- Особенности страхового обеспечения в 2018 году

uoimst.site – выплаты компенсаций по перерасчету тарифных планов

Попался довольно интересный проект uoimst.site, где некий Унитарный Компенсационный Центр проверяет наличие денежных компенсаций согласно перерасчёту тарифных планов.

Нужно всего лишь ввести имя, фамилию и дату рождения и запустить систему поиска.

Ну что ж, попробуем поискать халявных денежек, вдруг я где то переплатил.

Система автоматически определила мой ай пи адрес, страну, операционную систему и браузер.

Проверяться будут тарифы ЖКХ, социальные вычеты, тарифы медицинского страхования, индексация сборов и пошлин.

После имитации бурной активности система пересчитала и индексировала сумму, которую я должен получить. А оказалось это не много, не мало, а 114 тысяч 269 рублей и немного копеек.

Замечательно, остаётся только вывести эти деньги.

Но, не тут то было.

Всё происходит, как в стандартном классическом лохотроне.

Мошенники, а это именно они, якобы дают крупную денежную сумму, но для получения этих денег нужно заплатить малую, но вполне реальную сумму денег.

В данном случае нужно заплатить 150 рублей, якобы для разблокирования суммы выплаты нужно совершить проверочный платеж.

Разумеется после этого платежа, ни каких выплат не будет.

Люди которые верят таким обещаниям лёгких денег ещё встречаются и мошенники охотно пользуются их доверчивостью.

Хвалебные отзывы на сайте написаны лишь для обмана людей хитрыми лохотронщиками.

Итог таков: сайт uoimst.site лохотрон, ни каких компенсаций тарифных планов не проводится и данный мошеннический проект лучше обойти стороной.

Источник: https://otzomir.com/reviews/5708/

Унитарный Компенсационный Центр

На сайте meroxin.site мы нашли очень интересную информацию. Ранее неизвестный нам сервис якобы предоставляет возможность гражданам проверить наличие денежных компенсаций после пересчетов тарифных планов ЖКХ, пошлин и сборов, соц. вычетов и т.д. И название этого чудесного сервиса Унитарный Компенсационный Центр (УКЦ).

Сайт meroxin.site выглядит как домашняя работа ученика младших классов. Здесь нет практически никакого функционала, кроме кнопки «Запустить поиск». Якобы после нее и должно начаться волшебное путешествие в мир, где деньги выдают по запросу. В принципе, идея сайта основана именно на этом.

Компания LookFreedom тщательно проверила информацию с этого сайта. Это отзыв о сервисе Унитарный Компенсационный Центр (УКЦ). Выплаты компенсаций по перерасчету тарифных планов или лохотрон?

Выплаты компенсаций по перерасчету тарифных планов. Бывает ли такое?

В действительности государственные органы могут пересчитать тарифные планы, что породит небольшую разницу в уплате каких-либо услуг. Но происходит это, как правило, по последним оплатам, а не за всю жизнь.

Т.е. сайт Унитарного Компенсационного Центра (УКЦ) пытается убедить в возможности возврата части всех выплат государству. Идея заключается в следующем.

Вы платите за услуги ЖКХ и пр. Недавно якобы был перерасчет в вашу пользу. Теперь по логике вещей государство должно вам деньги, которые вы якобы переплатили ранее. Как мы можем видеть по итогам нашего обзора, эти суммы могут составлять более 100 000 рублей.

С одной стороны это кажется логичным и доступным, но на самом деле все не так. Унитарный Компенсационный Центр (УКЦ) – ЛОХОТРОН. Выплаты компенсаций по перерасчету тарифных планов – развод! Мошенники просто придумали красивую сказку, чтобы забрать у нас деньги. Проверочный платеж 171 рубль – и это только начало. Дальше из вас будут пытаться вытащить деньги под самыми разными предлогами.

Сайт Унитарного Компенсационного Центра был замечен еще на парочке доменных имен: namvay.site и taimmus.site. Можете быть уверены, что клонирование этого лохотрона так просто не закончится, и мы снова увидим его, только уже на других адресах.

Почта проекта «ukcoperator@yahoo.com» также не даст никаких результатов. После оплаты свои деньги у вас вернуть не получится, а на обычные вопросы здесь приходят обычные ответы: переводите оплату и получите свои деньги. А денег нам обещают немало — 114 269 рублей.

Предоставленные данные:

ведомственная лицензия №548\К11 от 22.04.2014

РФ, г. Москва, проспект Вернадского 180

Система защиты данных COMODO RYSE Secure (R)

также ЛОХОТРОН. Никакой организации Унитарный Компенсационный Центр не существует. Как и указанная «система защиты данных».

Государство может ввести перерасчет на какие-то услуги, но это происходит, как правило, за короткий промежуток времени в прошлом, к примеру, на месяц. Но никак не за всю жизнь ваших проплат!

Будьте внимательны, и чаще читайте наш сайт, чтобы не попадаться на лохотроны. Проверенные способы дадут возможность хорошо зарабатывать и не кормить при этом мошенников. Одни из ТОП-лидеров интернета:

- Лови Дзен;

- Клик Банк;

- Курс Облака;

- Новые способы заработка (следите за обновлениями на нашем сайте)

- Категория: Сомнительные методы

Источник: https://LookFreedom.ru/unitarnyy-kompensacionnyy-centr-otzyv/

Потеряно право на пониженный тариф взносов

Законодательством России установлены как общие тарифы страховых взносов — 30 процентов в 2012 году (34% в 2011 г.), так и специальные пониженные тарифы, величина которых зависит от основного вида экономической деятельности «упрощенца».

С 2012 года список льготных видов деятельности расширен*.

Например, компании на УСН, основной вид деятельности которых розничная торговля ортопедическими изделиями, применяют пониженный тариф 20 процентов1. При этом обязательным условием для отнесения плательщика страховых взносов к категории льготных является использование УСН и осуществление определенного вида экономической деятельности.

Утрата права на применение «упрощенки» делает невозможной дальнейшую уплату страховых взносов по пониженному тарифу.

Организация теряет право на применение УСН и переходит на общий режим налогообложения с начала квартала, в котором допущено превышение предельного размера доходов (60 млн руб.) или несоответствие иным требованиям главы 26.2 Налогового кодекса2. При этом фирма обязана сообщить в налоговую инспекцию об утрате такого права в течение 15 календарных дней с окончания отчетного (налогового) периода3. Для этого можно воспользоваться рекомендованной формой4. О том, что грозит компании за нарушение сроков представления уведомлений и их непредставление, читайте в «АБ» № 2, 2012 на с. 95.

Теряем льготу

Законодательством не было закреплено, с какого периода при прекращении права на использование УСН компания теряет право на применение пониженных тарифов страховых взносов. Подобный вопрос был рассмотрен Минздравсоцразвития России. В своем письме5 ведомство пояснило, что фирма теряет право на уплату взносов по пониженному тарифу с начала того квартала, в котором она утратила право на применение УСН. При этом суммы страховых взносов подлежат перерасчету с начислением пеней, если компания неправомерно применяла пониженные тарифы страховых взносов, утратив при этом право на применение «упрощенки».

![]()

Основным видом деятельности компании является производство музыкальных инструментов. В штате компании 10 человек. Показатели предпринимательской деятельности за 9 месяцев 2010 г. позволили фирме с начала 2011 г. перейти на УСН6. Таким образом, в 2011 г. фирма относилась к льготным категориям страхователей и уплачивала взносы в размере 26%7. В IV квартале 2011 г. доход фирмы превысил 60 млн руб. Данное обстоятельство явилось основанием для перехода на общую систему, вследствие чего компания перестала отвечать критериям, предъявляемым к данной льготной категории плательщиков страховых взносов8. В связи с этим фирма уплатила страховые взносы, исчисленные за три квартала 2011 г., исходя из льготного тарифа в размере 26%, а за последний квартал 2011 г. по тарифу 34%. Сообщить в налоговую инспекцию об утрате права на применение упрощенной системы налогообложения данная организация должна до 15.01.2011.

Компания потеряет право на пониженный тариф страховых взносов с начала квартала, в котором она утратила право на «упрощенку»

На основании соглашения между ФНС России и ПФР фирма не обязана сообщать в фонд о переходе на иной режим налогообложения, поскольку данное уведомление относится к компетенции ФНС России. Последняя должна направить информацию в ПФР в течение 10 дней. Однако чтобы у контролеров не возникло лишних вопросов и они необоснованно не начисляли пени, советуем приложить к отчетной документации по страховым взносам сопроводительное письмо. В нем нужно отразить сам факт утраты специального статуса, а также пояснить причины данного события.

Необходимо уделить внимание особенностям заполнения отчетной документации, в которой будут изменения из-за утраты права на применение льготного тарифа страховых взносов. Рассмотрим заполнение отчетности в ФСС России и ПФР за 2011 год с использованием условий примера.

Отчетность для ПФР: РСВ 1

- На титульном листе нужно указать новый код тарифа — 00. Он будет свидетельствовать о том, что за отчетный период применяли несколько тарифов.

- Применение двух тарифов в течение одного отчетного периода требует заполнения двух таблиц раздела 2 РСВ 1 — отдельно для каждого тарифа.

- В таблице по деятельности в период применения УСН необходимо, как и ранее, указать код тарифа 05. Данные графы 3 в ней будут точно такими же, как в последнем сданном расчете в ПФР. В графах 4—6 будут стоять прочерки, поскольку последние три месяца фирма уже не применяет «упрощенку». В таблице раздела 2 по деятельности в период применения общего режима надо отметить код тарифа 01. В графе 3 необходимо представить данные только за последние три месяца.

- Строку 110 раздела 1 «Начислено страховых взносов с начала расчетного периода» следует заполнить, суммировав показатели графы 3 строк 241—244 двух таблиц раздела 2. Уплаченные страховые взносы нужно отразить, как и ранее, в строках 141—144 раздела 1. Сюда попадут изначально уплаченные и впоследствии доплаченные взносы после перерасчета. Начисленные по итогам перерасчета взносы отражаются в строках 111—114. Разница попадет в строку 150.

![]()

Льготные взносы для УСН

Компания на УСН вправе применять пониженный тариф страховых взносам в совокупности по кодам ОКВЭД, которые входят в один класс льготного вида деятельности (п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ).

Вид деятельности признается основным, если доля доходов по нему составляет не менее 70 процентов в общем объеме доходов (п. 1.4 ст. 58 Закона № 212-ФЗ).

Если доля доходов от основного вида деятельности компании «упрощенца» по льготному ОКВЭД составляет менее 70 процентов, то она не может рассчитывать на льготный тариф. Однако если другую деятельность организация осуществляет по ОКВЭД, входящим в один класс с льготным и в совокупности позволяющим набрать необходимую долю доходов, то компания вправе применять пониженный тариф страховых взносов (письмо Минздравсоцразвития России от 07.07.2011 № 2448-19).

Например, производство пищевых продуктов (ОКВЭД 15.1—15.8) подпадает под пониженный тариф и включает в себя производство мяса (ОКВЭД 15.1), хлеба (ОКВЭД 15.81), шоколада (ОКВЭД 15.84.2) и т. д. Для определения доли доходов следует учитывать всю деятельность, которая входит в производство пищевых продуктов.

Бывает, что по итогам отчетного (расчетного) периода основной вид деятельности организации не соответствует заявленному основному виду деятельности. В такой ситуации организация теряет право на пониженный тариф с начала отчетного (расчетного) периода, в котором допущено такое несоответствие. В связи с этим сумма страховых взносов подлежит восстановлению и уплате в бюджет ПФР с взысканием с организации сумм пеней.

Отчетность для ФСС России: 4 ФСС

При заполнении формы № 4 ФСС также возникает ряд особенностей, поскольку для разных налоговых режимов в форме предусмотрены разные разделы для заполнения.

- Раздел I данной формы будет содержать сведения только за последний квартал 2011 года, в котором компания применяла общий режим. В нем необходимо указать шифр 071.

- В таблице 2 нужно отразить расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода. В таблице 3 необходимо указывать данные за каждый из последних трех месяцев отчетного периода (в нашей ситуации последний квартал будет отражен с учетом того, что фирма перешла на общую систему).

- Таблицы 3.1, 4, 4.1 заполняют плательщики, которые применяют пониженные тарифы страховых взносов. В рассматриваемой нами ситуации за последний квартал 2011 года данные таблицы не заполняются.

- Остальные таблицы формы № 4 ФСС необходимо заполнить в соответствии с Порядком9.

![]()

Годовая отчетность по ОСН

Теряя право на применение УСН, компания сразу становится плательщиком налогов по общей системе налогообложения. У нее возникает обязанность представлять декларацию по налогу на прибыль, а также бухгалтерскую отчетность.

Сведения о том, что организация, например, первые полгода применяла УСН, а вторые полгода находилась на ОСН, является существенной. Без такой информации невозможно понимание реального финансового состояния компании и результатов ее деятельности в отчетном году. Поэтому такие сведения следует отразить в пояснительной записке к годовой бухгалтерской отчетности. Ведь записка должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы (п. 4 ст. 13 Федерального закона от 21.11.1996 № 129-ФЗ; п. 27 ПБУ 4/99). При этом фирма может представлять в пояснительной записке и дополнительную информацию, сопутствующую бухгалтерской отчетности, если считает ее полезной для пользователей (п. 39 ПБУ 4/99).

А вот сведения об изменении тарифа страховых взносов в середине года вряд ли являются существенными. Компания вправе сообщить об этом в разделе, посвященном анализу расходов по обычным видам деятельности, но отсутствие такого сообщения не приведет к недостоверности отчетности.

Что касается декларации по налогу на прибыль, то Налоговый кодекс не требует представлять вместе с ней какие-то дополнительные пояснения. Тем более что налоговая инспекция может запросить любую информацию, связанную с исчислением налога, в рамках камеральной проверки.

Сноски:

1 подп. 8, 11, 12 п. 4 ст. 33 Федерального закона от 15.12.2001 № 167-ФЗ; п. 8 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ

2 п. 4 ст. 346.12, п. 3 ст. 346.14 НК РФ

3 п. 5 ст. 346.13 НК РФ

4 приложение № 2 к приказу ФНС России от 13.04.2010 № ММВ-7-3/182@

5 письмо Минздравсоцразвития России от 16.09.2011 № 3344-19

6 подп. 2.1 п. 2 ст. 346.12 НК РФ

7 подп. «ю» п. 8 ст. 58 Закона № 212-ФЗ

8 п. 4.1 ст. 346.13. НК РФ

9 утв. приказом Минздравсоцразвития России от 28.02.2011 № 156н

* Дополнительно смотрите информационный блок «Актуальная бухгалтерия» в системе ГАРАНТ

Источник: https://www.garant.ru/article/388322/

При пересчете взносов в связи с утратой права на пониженный тариф пени и штраф не начисляются

Напомним, что для «упрощенщиков», основным видом деятельности которых являются виды производственной и социальной деятельности, установлены пониженные тарифы страховых взносов в государственные внебюджетные фонды:

- на обязательное пенсионное страхование — 20,0 %,

- на обязательное медицинское страхование — 0%,

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%.

Соответствующий вид экономической деятельности признается основным видом деятельности при одновременном соблюдении двух условий:

- доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов;

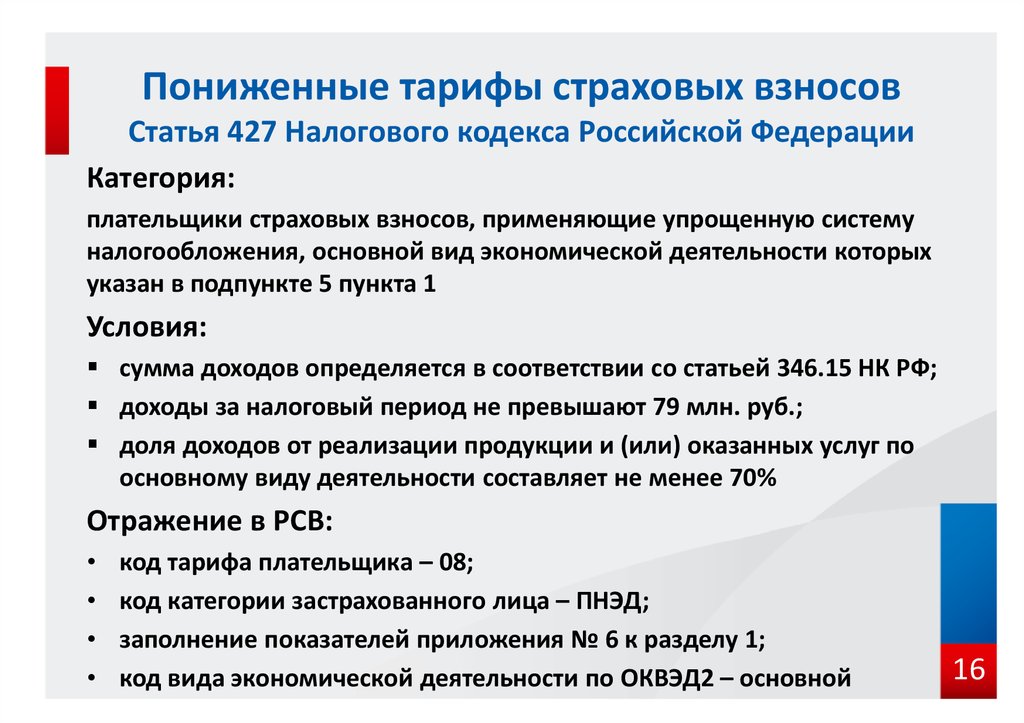

- доходы за текущий год не превысили 79 млн. рублей.

В пункте 6 статьи 427 НК РФ сказано: если организация превысила за налоговый период ограничение по доходам, она лишается права применять пониженные тарифы взносов с начала расчетного (отчетного) периода, в котором допущено это несоответствие. Сумма страховых взносов подлежит восстановлению и уплате в установленном порядке.

Исходя из указанной нормы, авторы письма делают следующий вывод. Поскольку организация в IV квартале 2017 года нарушила условие об общей сумме доходов за налоговый период (не более 79 млн рублей), она должна применить к выплатам работникам общий тариф взносов с начала расчетного периода, то есть с 1 января 2017 года. При этом пени и штрафы не начисляются.

Источник: https://www.Buhonline.ru/pub/news/2018/1/13084

Общие положения статьи 427 НК РФ

Статья 427 НК РФ «Пониженные тарифы страховых взносов» была введена в действие Федеральным законом от 03.07.2016 № 243-ФЗ в котором указаны основные изменения, внесенные в налоговое законодательство РФ, в частности, касающиеся страховых взносов РФ. Указанная статья определяет особенности порядка применения пониженных тарифов страховых взносов.

Согласно п. 3 ст.8 Части 1 НК РФ страховыми взносами признаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, которые уплачиваются организациями с физических лиц.

С 2017 года право контроля над расчетом и уплатой страховых взносов передано ФНС. Также Приказом ФНС от 10.10.2016 № ММВ-7-11.551@ была утверждена новая отчетность по страховым взносам, а именно Расчет по страховым взносам.

Организации и ИП, применяющие пониженные тарифы (например, те которые ведут «льготную деятельность» на УСН) должны обратить внимание на правильность заполнения Приложений 5 – 8 Раздела 1 Расчета по страховым взносам.

ФНС дала много разъяснений в соответствующих письмах, относительно применения пониженных страховых взносов в том или ином виде деятельности согласно классификации, представленной в ОК 029-2014 (КДЕС Ред.

2) Но все они теперь отменяются, так как утверждены новые коды видов деятельности в ноябре 2017 года — закон подписан (новые виды смотрите ниже).

Рассмотрим положения статьи 427 НК РФ подробнее.

Особенности страхового обеспечения в 2018 году

Положения подпункта 5 пункта 1, подпункта 3 пункта 2 и пункта 6 статьи 427 НК РФ указывают на то, что организации, применяющие упрощенную систему налогообложения, и основным видом экономической деятельности (классифицируется на основании перечня кодов видов деятельности в соответствии с ОК 029-2014 (КДЕС Ред.

2)) которых является вид деятельности, отраженный в пп. 5 п.

1 ст. 427 НК, имеют право применять и уплачивать страховые взносы по пониженным тарифам. В то же время, одновременно должны быть соблюдены условия, касающиеся доли доходов от реализации продукции, оказанных услуг по данному виду деятельности в общем объеме доходов организации — не менее 70%; и предельной сумме доходов за налоговый период — не более 79 млн. руб..

Право на применение пониженных тарифов страховых взносов организации и ИП, применяющие УСН подтверждают путем заполнения приложения № 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 Расчета по страховым взносам.

Согласно пп. 3 п.

2 ст. 427 НК РФ категория плательщиков, указанных в пп. 5 – 9 п.

1 статьи 427 НК РФ, в течение 2017 — 2018 годов уплачивает страховые взносы по следующим тарифам: обязательное пенсионное страхование — в размере 20%; взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование составляют 0 %.

Рассмотрим какие виды деятельности дают организациям и ИП возможность применять пониженные тарифы страховых взносов в 2017 году.

На конкретных данных разберем, как же осуществлять расчет по страховым взносам при УСН по пониженным тарифам. Допустим, фирма с налоговым режим УСН ведет всего два вида хоз. деятельности:

- Производит пищевую продукцию – выручка за квартал = 6 000 000 руб.

- Сдает офисы в аренду – выручка за квартал = 4 000 000 руб.

Доля поступлений по каждой деятельности:

- В части продуктов – 60 %.

- В части аренды – 40 %.

Следовательно, упрощенец обязан следовать нормам статьи 425, а пониженные тарифы страховых взносов учитывать не может, так как одно из необходимых условий, относительно доли льготных доходов, не соблюдается.

Льготный тариф страховых взносов можно применить только при выполнении определенных условий. Их полный перечень описан в подп. 4-10 п. 1 ст. 427 НК РФ.

Например, для благотворительных организаций необходимым условием получения льготы является (подп. 8 п. 1 ст. 427 НК РФ):

- применение УСН;

- благотворительность должна соответствовать целям, прописанным в уставе предприятия.

Расчет по страховым взносам 2017 года по пониженному тарифу происходит в том же порядке, что и при стандартных тарифах.

Плательщику необходимо произвести перерасчет взносов с начала года, если он до его окончания потерял право на использование льгот.

Исключение составляют предприятия, деятельность которых перечислена в подп. 10–13 п. 1 ст. 427 НК РФ. Им не требуется перерасчет — они просто не применяют пониженный тариф с 1-го числа месяца, в котором утрачена льгота.

У предприятий, использующих УСН, есть преимущество перед остальными. В данном случае именно УСН является одним из условий для использования пониженного тарифа, если компания ведет деятельность, перечисленную в пп. 1, 5, 7, 8 ст. 427 НК РФ.

С 2017 года льготным категориям юридических лиц, указанным в ст. 427 НК, нет необходимости специально уведомлять налоговые органы о применении пониженных тарифов и ждать официального ответа (разрешения или отказа).

Информация о применении льготы будет определена из единого расчета по страховым взносам при пониженном тарифе, но документальное подтверждение исключит запросы и уточнения со стороны контролирующих органов.

Ставки тарифов, установленных для льготных категорий, указаны в ст. 427 НК РФ.

При выполнении определенных условий льготы предоставляются:

- обществам, партнерствам на УСН;

- организациям и ИП на УСН (а также совмещающим УСН и ЕНВД);

- российским ИТ-компаниям;

- владельцам российских судов;

- аптекам на ЕНВД;

- ИП на патенте;

- некоммерческим и благотворительным организациям на УСН;

- ряду других.

Полный перечень хозяйствующих субъектов, имеющих право получить льготу по страховым взносам (гл. 34 НК), подтверждающие документы на право применения льготируемых ставок и значения ставок взносов представлены в виде таблицы.

Рассмотрим на примерах.

Пример 1. Индивидуальный предприниматель Заборов И.П. находится на УСН. Имеет свидетельство о регистрации в качестве резидента особой экономической зоны.

База для начисления страховых взносов — 450 тыс. рублей.

|

Наименование СВ |

ОПС |

ВНиМ |

ОМС |

ФСС НС и ПЗ |

|

Размер ставки |

8% |

2% |

4% |

0,2% |

|

Сумма (рублей) |

36 000,00 |

9 000,00 |

18 000,00 |

900,00 |

Пример 2. Организация на УСН, основной вид деятельности: разработка и внедрение IT-технологий. Имеет выписку из реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологий. База для исчисления платежей – 327 тыс. рублей.

|

Наименование СВ |

ОПС |

ВНиМ |

ОМС |

ФСС НС и ПЗ |

|

Размер ставки |

8% |

2% |

4% |

0,2% |

|

Сумма |

26 160,00 |

6 540,00 |

13 080,00 |

654,00 |

Пример 3. Бюджетное учреждение «Музей», применяет УСН. Доход от предпринимательской деятельности составил 32 миллиона рублей (85% от общего дохода). База для расчета отчислений равна 278 тыс. рублей.

|

Наименование СВ |

ОПС |

ВНиМ |

ОМС |

ФСС НС и ПЗ |

|

Размер ставки |

20% |

0% |

0% |

0,2% |

|

Сумма |

55 600,00 |

0,00 |

0,00 |

556,00 |

Если организация (ИП) утрачивает обязательное условие применения льготы, то страховые взносы рассчитываются по общим ставкам. Например, расторгнуто соглашение на осуществление туристско-рекреационной деятельности в туристско-рекреационной особой экономической зоне.