Содержание

- Подоходный налог в мире

- Подоходный налог в странах мира. Таблица:

- Особенности налоговой системы США

- Налоговая система Бразилии

- Налоговая система Канады

- Налогообложение Аргентины

- Налогообложение в Чили

- Как начать платить налоги в Европе?

- Что такое «налоговые гавани»?

- Где выгодно платить налоги?

- Преимущества налогообложения Кипра

- Как получить официальный статус на Кипре?

- Преимущества налогообложения Мальты

- Как получить официальный статус на Мальте?

- Особое налогообложение в Швейцарии

- Как получить официальный статус в Швейцарии?

- Преимущества налогообложения Португалии

- Как получить официальный статус в Португалии?

Налоги — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В мире есть счастливчики, которые вообще не платят налог на доходы — это жители богатых нефтедобывающих стран (ОАЭ, Саудовской Аравии, Катара, Кувейта), Багамских и Бермудских островов, княжества Монако и др. В России и ряде других стран Восточной Европы — плоская шкала налогообложения. То есть ставка одинакова для человека с любой величиной дохода. У нас в стране это 13%, столько же в Белоруссии, в Литве — 15%, на Украине — 18%. Самый низкий в Казахстане — 10%. Но в большинстве стран — прогрессивный налог на доходы: чем выше заработок, тем выше ставка.

Размер подоходного налога в странах мира

Подоходный налог в мире

Подоходный налог – в России налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

На протяжении последнего года в России остро обсуждается тема введения прогрессивного подоходного налога. Напомним, сегодня действует плоская шкала – все платят единую ставку в 13%, независимо от размера получаемых доходов. Прогрессивная же шкала позволяет повысить ставку для тех, кто получает сверхприбыли. Данный вопрос достаточно противоречив – большинство провластных чиновников против такой «дискриминации» богатых, в то время как общественность уже «созрела» и требует повышения налоговой нагрузки для того меньшинства, которое обладает огромными капиталами.

В любом случае этот остросоциальный вопрос пока остается лишь на этапе дискуссии. В мире существует множество моделей. Более того, мы найдем чем удивить и вас: есть немало откровенно счастливых стран, граждане которых вообще не платят налоги! С них, пожалуй, и начнем.

Карта подоходных налогов в мире

Где не нужно платить налоги?

Среди наиболее счастливых государств, которые освободили своих граждан от подоходного налогообложения, прежде всего, фигурируют богатые сырьевые страны, вроде Объединенных Арабских Эмиратов, Катара, Бахрейна, Омана и Кувейта. Часто встречается мысль о том, что от них также освобождены жители Саудовской Аравии, что является заблуждением. Пусть налог небольшой – всего 2,5% с любой получаемой прибыли, но он все-таки существует. Кроме них, на статус настоящего «налогового рая» претендует княжество Монако, Багамы и Бермуды. Там, безусловно, есть некоторые налоговые исключения. Например, на Багамах и Бермудах гражданам приходится самостоятельно уплачивать страховые взносы, а в Монако налогами облагаются граждане Франции. Однако в общем порядке подавляющее большинство граждан от налогов фактически освобождено. Но повезло ни им одним.

Среди наиболее счастливых государств, которые освободили своих граждан от подоходного налогообложения, прежде всего, фигурируют богатые сырьевые страны, вроде Объединенных Арабских Эмиратов, Катара, Бахрейна, Омана и Кувейта. Часто встречается мысль о том, что от них также освобождены жители Саудовской Аравии, что является заблуждением. Пусть налог небольшой – всего 2,5% с любой получаемой прибыли, но он все-таки существует. Кроме них, на статус настоящего «налогового рая» претендует княжество Монако, Багамы и Бермуды. Там, безусловно, есть некоторые налоговые исключения. Например, на Багамах и Бермудах гражданам приходится самостоятельно уплачивать страховые взносы, а в Монако налогами облагаются граждане Франции. Однако в общем порядке подавляющее большинство граждан от налогов фактически освобождено. Но повезло ни им одним.

Во многих странах, где действует прогрессивная шкала налогообложения, граждане с низкими доходами также подоходный налог не платят. Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие. Например, шведы, которые заработали за год менее 2,2 тыс. $. Сумма, откровенно говоря, ничтожная для Швеции, но кто заработал меньше, тот налоги не платит. Определены подобные необлагаемые налогом пределы и в чудо-стране Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются.

Во многих странах, где действует прогрессивная шкала налогообложения, граждане с низкими доходами также подоходный налог не платят. Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие. Например, шведы, которые заработали за год менее 2,2 тыс. $. Сумма, откровенно говоря, ничтожная для Швеции, но кто заработал меньше, тот налоги не платит. Определены подобные необлагаемые налогом пределы и в чудо-стране Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются.

Похожая схема действует и в Великобритании – у англичан также есть минимум, который налогом не облагается – это 11 тыс. £. При этом примечательно то, что данная сумма не облагается налогами, даже если гражданин зарабатывает значительно больше: при доходе до 100 тыс. £, необлагаемая налогом сумма вычитается из налоговой базы. Подоходный же налог уплачивается лишь с оставшейся суммы. Например, заработав за год 15 тыс. £, налоги будут платиться всего с 4 тыс. £. При этом ставки прогрессивного НДФЛ очень даже существенные и составляют 20% при доходе до 35 тыс., 40% при доходе до 150 тыс., 45% для всех доходов, которые выше указанного ценза.

А как у них?

Необходимо отметить, что прогрессивные ставки подоходного налога определены во многих развитых странах как Европы, так и Запада в целом. Например, США, где колебания налоговых ставок происходят в пределах от 10 до 39,6%, естественно, в зависимости от получаемого дохода. По нижней налоговой ставке платят все те, чей годовой доход не превышает 9,2 тыс. $. Верхние пределы для откровенных богачей, чей доход превышает 418 тыс. в год. Это, кстати, пределы для одиноких граждан, семейные пары платят по совершенно другим ставкам и лимитам. Кроме того, в США есть множество поводов для налоговых вычетов. Это, в частности, наличие иждивенцев, оплата образования (своего или ребенка), наличие ипотечных займов или оплата налога на недвижимость. При этом «фишка» в том, что граждане обязаны одновременно платить налоги как в федеральный бюджет, так и бюджет штата. Более того, налоговая система США настолько запутана, что для ее описания не хватить и целой заметки, поэтому мы описываем ее лишь в общих чертах.

Необходимо отметить, что прогрессивные ставки подоходного налога определены во многих развитых странах как Европы, так и Запада в целом. Например, США, где колебания налоговых ставок происходят в пределах от 10 до 39,6%, естественно, в зависимости от получаемого дохода. По нижней налоговой ставке платят все те, чей годовой доход не превышает 9,2 тыс. $. Верхние пределы для откровенных богачей, чей доход превышает 418 тыс. в год. Это, кстати, пределы для одиноких граждан, семейные пары платят по совершенно другим ставкам и лимитам. Кроме того, в США есть множество поводов для налоговых вычетов. Это, в частности, наличие иждивенцев, оплата образования (своего или ребенка), наличие ипотечных займов или оплата налога на недвижимость. При этом «фишка» в том, что граждане обязаны одновременно платить налоги как в федеральный бюджет, так и бюджет штата. Более того, налоговая система США настолько запутана, что для ее описания не хватить и целой заметки, поэтому мы описываем ее лишь в общих чертах.

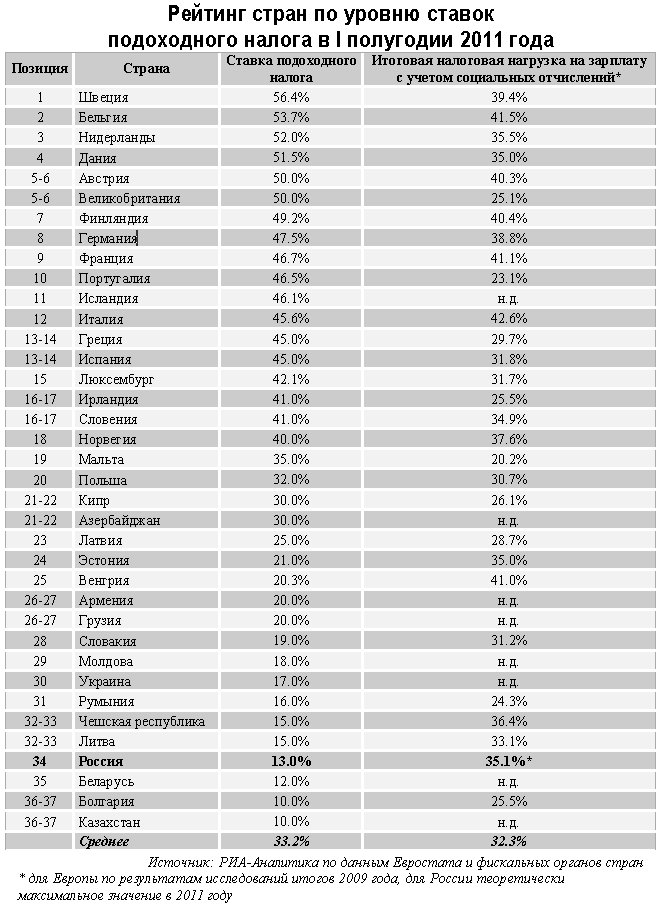

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга). Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

Не менее жесткой считается налоговая система Франции. Сами граждане постоянно жалуются на огромные налоговые поборы, от которых многие даже успели сбежать из страны (как, например, Жерар Депардье, который получил российское гражданство). Декларация о налогах традиционно подается практически всеми гражданами в феврале, и в ней обычно указываются совершенно все доходные поступления. Сокрытие доходов, вроде поступлений от сдачи имущества в аренду или продажи машины обычно обнаруживается налоговиками, после чего гражданам приходится платить серьезные штрафы.

Как и в Америке, подоходный налог во Франции имеет некоторые специфические особенности, которые во многом весьма логичны. Так, налоги на доходы взимаются не с конкретного гражданина, а с домохозяйства. То есть налог уплачивается с общего дохода семьи. Причем от количества членов семьи применяются отдельные коэффициенты. Так, к одиноким применяется коэффициент 1, к супружеским парам соответственно – 2, если у них есть ребенок – коэффициент будет 2,5 и т.д. данный коэффициент применяется для деления на него налогооблагаемую базу домохозяйства, после чего высчитывается налог. Получается, что чем больше членов семьи без дохода, например, детей, то тем меньше будет налогооблагаемая база, а следовательно и уплаченные налоги. Кроме этого, налоговые вычеты предоставляются для благотворителей и инвесторов, тех, кто оплачивает обучение, имеет иждивенцев, участвует в системах энергосбережения и т.д.

Где самые страшные налоги?

Франция считается страной с одной из самых жестких налоговых систем. Сами французы на величину своих налогов постоянно жалуются, а некоторые из них даже сбегают в другие страны и платят налоги там. Декларацию о своих доходах французы обычно заполняют в феврале и отсылают в местную налоговую по почте. В ней нужно указать абсолютно все виды доходов: зарплаты, пособия, прибыль от сдачи квартир и т. д. Указывать все нужно максимально честно, потому что налоговики неучтенный доход все равно найдут и выставят солидный штраф за неверно указанные сведения.

Франция считается страной с одной из самых жестких налоговых систем. Сами французы на величину своих налогов постоянно жалуются, а некоторые из них даже сбегают в другие страны и платят налоги там. Декларацию о своих доходах французы обычно заполняют в феврале и отсылают в местную налоговую по почте. В ней нужно указать абсолютно все виды доходов: зарплаты, пособия, прибыль от сдачи квартир и т. д. Указывать все нужно максимально честно, потому что налоговики неучтенный доход все равно найдут и выставят солидный штраф за неверно указанные сведения.

Главная особенность налога на доходы во Франции — то, что для его расчета берется не конкретное физлицо, а домохозяйство. Одинокие люди считаются семьей из одного человека. И для расчета налогов для них применяется коэффициент 1. Если в семье — муж и жена, то коэффициент будет 2. Супруги с одним ребенком — коэффициент 2,5 и т. д. Общая сумма доходов делится на этот коэффициент, и уже из нее рассчитывают налог по ставке. То есть во Франции очень невыгодно быть холостым и бездетным. Налоги будут максимально высокими. Чем больше в семье детей — тем налог ниже. Вот такая форма поддержки рождаемости.

Помимо этого величину налогооблагаемой базы и сумму налога можно уменьшить и другими способами. Например, вычеты можно получить, если делать благотворительные взносы или инвестировать в средний и малый бизнес, платить за обучение детей в детсадах и школах, содержать недееспособных родственников, тратить на покупку энергосберегающих приборов в доме и пр. Что касается ставок, годовой доход домохозяйства до 9710 евро (или 809 евро в месяц) не облагается налогом.

Домохозяйства с доходом до 26 тыс. евро в год (2234 евро в месяц) платят налог по ставке 14%, до 71898 евро — 30%, до 152898 евро — 41%, свыше 152260 -41%. Помимо этого доходы богатых французов облагаются дополнительным налогом. От 250 до 500 тыс. евро — 3%, от 500 тыс. евро — 4%. Знаменитый налог на миллионеров, по которому у обладателей дохода свыше 1 млн. евро, государство забирало 75% доходов, отменен.

Что касается прогрессивных ставок: при годовых доходах в 9,7 тыс. € налог не оплачивается; при доходе до 26 тыс. € – 14%, до 71 тыс. € – 30%, до 153 тыс. € и выше – 41%. Интересно, что для тех, кто имеет высокий доход в 250, 500 и выше тыс. €, предусмотрен еще и дополнительный налог в 3-4%. Ранее действовал еще и специальный налог для миллионеров, однако от него решили отказаться.

Что касается прогрессивных ставок: при годовых доходах в 9,7 тыс. € налог не оплачивается; при доходе до 26 тыс. € – 14%, до 71 тыс. € – 30%, до 153 тыс. € и выше – 41%. Интересно, что для тех, кто имеет высокий доход в 250, 500 и выше тыс. €, предусмотрен еще и дополнительный налог в 3-4%. Ранее действовал еще и специальный налог для миллионеров, однако от него решили отказаться.

Порядок взимания подоходного налога в каждой конкретной стране индивидуален. Так, например, в России действует единая для всех (вне зависимости от уровня дохода) ставка 13%. Это так называемая плоская шкала подоходного налога. В России перечисление данного налога в бюджет осуществляет непосредственно организация, в которой трудится сотрудник.

В большинстве развитых стран действует прогрессивная ставка подоходного налога. Т.е. чем выше годовой доход, тем выше ставка.

Также существуют страны, где подоходный налог и вовсе отсутствует. В основном это либо крохотные княжества на территории Европы, либо небольшие островные государства, либо страны Ближнего Востока.

Некоторые страны, которые желают привлечь больше иностранных инвестиций и состоятельных граждан, могут предлагать специальные налоговые режимы. Эти специальные льготные налоговые режимы для новых налоговых резидентов могут длиться сколько угодно долго (Швейцария, Великобритания, Мальта) или быть ограниченными во времени (например, Канада или Португалия).

Подоходный налог в странах мира. Таблица:

| Страна | Последний | Предыдущий | Наивысший | Самые низкие | ||||

|---|---|---|---|---|---|---|---|---|

| Швеция | 61.85 | 2018-12 | 61.85 | 61.85 | 51.5 | % | Ежегодный | |

| Чад | 60.00 | 2018-12 | 60 | 60 | 60 | % | Ежегодный | |

| Берег Слоновой Кости | 60.00 | 2018-12 | 60 | 60 | 60 | % | Ежегодный | |

| Аруба | 59.00 | 2018-12 | 59 | 60.1 | 59 | % | Ежегодный | |

| Япония | 55.95 | 2018-12 | 55.95 | 55.95 | 50 | % | Ежегодный | |

| Дания | 55.80 | 2018-12 | 55.8 | 65.9 | 55.4 | % | Ежегодный | |

| Австрия | 55.00 | 2018-12 | 55 | 55 | 50 | % | Ежегодный | |

| Бельгия | 53.70 | 2018-12 | 53.7 | 60.6 | 53.7 | % | Ежегодный | |

| Нидерланды | 52.00 | 2018-12 | 52 | 60 | 52 | % | Ежегодный | |

| Финляндия | 51.60 | 2018-12 | 51.6 | 62.2 | 49 | % | Ежегодный | |

| Израиль | 50.00 | 2018-12 | 50 | 50 | 45 | % | Ежегодный | |

| Словения | 50.00 | 2018-12 | 50 | 50 | 41 | % | Ежегодный | |

| Зимбабве | 50.00 | 2018-12 | 50 | 51.5 | 36.05 | % | Ежегодный | |

| Люксембург | 48.78 | 2018-12 | 48.78 | 51.3 | 39 | % | Ежегодный | |

| Ирландия | 48.00 | 2018-12 | 48 | 48 | 41 | % | Ежегодный | |

| Португалия | 48.00 | 2018-12 | 48 | 48 | 40 | % | Ежегодный | |

| Германия | 47.50 | 2018-12 | 47.5 | 57 | 44.3 | % | Ежегодный | |

| Исландия | 46.30 | 2018-12 | 46.3 | 46.9 | 35.7 | % | Ежегодный | |

| Австралия | 45.00 | 2018-12 | 45 | 47 | 45 | % | Ежегодный | |

| Китай | 45.00 | 2018-12 | 45 | 45 | 45 | % | Ежегодный | |

| Франция | 45.00 | 2018-12 | 45 | 59.6 | 45 | % | Ежегодный | |

| Греция | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| ЮАР | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| Испания | 45.00 | 2018-12 | 45 | 56 | 43 | % | Ежегодный | |

| Тайвань | 45.00 | 2018-12 | 45 | 45 | 40 | % | Ежегодный | |

| Великобритания | 45.00 | 2018-12 | 45 | 50 | 40 | % | Ежегодный | |

| Италия | 43.00 | 2018-12 | 43 | 51 | 43 | % | Ежегодный | |

| Папуа-Новая Гвинея | 42.00 | 2018-12 | 42 | 47 | 42 | % | Ежегодный | |

| Зона евро | 41.50 | 2018-12 | 42.4 | 49 | 38.8 | % | Ежегодный | |

| Гвинея | 40.00 | 2018-12 | 40 | 40 | 40 | % | Ежегодный | |

| Мавритания | 40.00 | 2018-12 | 40 | 40 | 33 | % | Ежегодный | |

| Республике Конго | 40.00 | 2018-12 | 40 | 50 | 40 | % | Ежегодный | |

| Сенегал | 40.00 | 2018-12 | 40 | 50 | 40 | % | Ежегодный | |

| Южная Корея | 40.00 | 2018-12 | 40 | 40 | 35 | % | Ежегодный | |

| Швейцария | 40.00 | 2018-12 | 40 | 40.4 | 40 | % | Ежегодный | |

| Уганда | 40.00 | 2018-12 | 40 | 40 | 30 | % | Ежегодный | |

| Евросоюз | 38.60 | 2018-12 | 39.2 | 47 | 38 | % | Ежегодный | |

| Норвегия | 38.52 | 2018-12 | 38.52 | 47.5 | 38.52 | % | Ежегодный | |

| Марокко | 38.00 | 2018-12 | 38 | 44 | 38 | % | Ежегодный | |

| Суринам | 38.00 | 2018-12 | 38 | 38 | 38 | % | Ежегодный | |

| Замбия | 37.50 | 2018-12 | 37.5 | 37.5 | 35 | % | Ежегодный | |

| Намибия | 37.00 | 2018-12 | 37 | 37 | 37 | % | Ежегодный | |

| Соединенные Штаты | 37.00 | 2018-12 | 39.6 | 39.6 | 35 | % | Ежегодный | |

| Армения | 36.00 | 2018-12 | 36 | 36 | 20 | % | Ежегодный | |

| Хорватия | 36.00 | 2018-12 | 36 | 56.1 | 36 | % | Ежегодный | |

| Уругвай | 36.00 | 2018-12 | 36 | 36 | 0 | % | Ежегодный | |

| Индия | 35.54 | 2018-12 | 35.54 | 35.54 | 30 | % | Ежегодный | |

| Алжир | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Аргентина | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Камерун | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Чили | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Кипр | 35.00 | 2018-12 | 35 | 40 | 30 | % | Ежегодный | |

| Эквадор | 35.00 | 2018-12 | 35 | 35 | 25 | % | Ежегодный | |

| Экваториальная Гвинея | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Эфиопия | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Габон | 35.00 | 2018-12 | 35 | 50 | 35 | % | Ежегодный | |

| Мальта | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Мексика | 35.00 | 2018-12 | 35 | 35 | 28 | % | Ежегодный | |

| Филиппины | 35.00 | 2018-12 | 32 | 35 | 32 | % | Ежегодный | |

| Сьерра-Леоне | 35.00 | 2018-12 | 35 | 35 | 30 | % | Ежегодный | |

| Таиланд | 35.00 | 2018-12 | 35 | 37 | 35 | % | Ежегодный | |

| Тунис | 35.00 | 2018-12 | 35 | 35 | 35 | % | Ежегодный | |

| Турция | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Вьетнам | 35.00 | 2018-12 | 35 | 40 | 35 | % | Ежегодный | |

| Венесуэла | 34.00 | 2018-12 | 34 | 34 | 34 | % | Ежегодный | |

| Барбадос | 33.50 | 2018-12 | 33.5 | 35 | 33.5 | % | Ежегодный | |

| Канада | 33.00 | 2018-12 | 33 | 33 | 29 | % | Ежегодный | |

| Колумбия | 33.00 | 2018-12 | 33 | 38.5 | 33 | % | Ежегодный | |

| Новая Зеландия | 33.00 | 2018-12 | 33 | 39 | 33 | % | Ежегодный | |

| Пуэрто-Рико | 33.00 | 2018-12 | 33 | 33 | 33 | % | Ежегодный | |

| Свазиленд | 33.00 | 2018-12 | 33 | 33 | 33 | % | Ежегодный | |

| Мозамбик | 32.00 | 2018-12 | 32 | 32 | 32 | % | Ежегодный | |

| Польша | 32.00 | 2018-12 | 32 | 45 | 32 | % | Ежегодный | |

| Латвия | 31.40 | 2018-12 | 23 | 31.4 | 23 | % | Ежегодный | |

| Бангладеш | 30.00 | 2018-12 | 30 | 30 | 25 | % | Ежегодный | |

| Конго | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Сальвадор | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Гамбия | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Индонезия | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Ямайка | 30.00 | 2018-12 | 30 | 35 | 25 | % | Ежегодный | |

| Кения | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Лесото | 30.00 | 2018-12 | 30 | 35 | 30 | % | Ежегодный | |

| Малави | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Никарагуа | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Перу | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Руанда | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Танзания | 30.00 | 2018-12 | 30 | 30 | 30 | % | Ежегодный | |

| Малайзия | 28.00 | 2018-12 | 28 | 28 | 25 | % | Ежегодный | |

| Бразилия | 27.50 | 2018-12 | 27.5 | 27.5 | 27.5 | % | Ежегодный | |

| Самоа | 27.00 | 2018-12 | 27 | 27 | 27 | % | Ежегодный | |

| Азербайджан | 25.00 | 2018-12 | 25 | 35 | 25 | % | Ежегодный | |

| Ботсвана | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Доминиканская Республика | 25.00 | 2018-12 | 25 | 30 | 25 | % | Ежегодный | |

| Гана | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Гондурас | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Мьянма | 25.00 | 2018-12 | 25 | 25 | 20 | % | Ежегодный | |

| Панама | 25.00 | 2018-12 | 25 | 33 | 25 | % | Ежегодный | |

| Словакия | 25.00 | 2018-12 | 25 | 42 | 19 | % | Ежегодный | |

| Тринидад и Тобаго | 25.00 | 2018-12 | 25 | 25 | 25 | % | Ежегодный | |

| Лаос | 24.00 | 2018-12 | 24 | 28 | 24 | % | Ежегодный | |

| Лихтенштейн | 24.00 | 2018-02 | 24 | 24 | 17.01 | % | Ежегодный | |

| Нигерия | 24.00 | 2018-12 | 24 | 24 | 24 | % | Ежегодный | |

| Албания | 23.00 | 2018-12 | 23 | 25 | 10 | % | Ежегодный | |

| Узбекистан | 23.00 | 2018-12 | 23 | 29 | 22 | % | Ежегодный | |

| Египет | 22.50 | 2018-12 | 22.5 | 34 | 20 | % | Ежегодный | |

| Чешская республика | 22.00 | 2018-12 | 22 | 43 | 15 | % | Ежегодный | |

| Сингапур | 22.00 | 2018-12 | 22 | 22 | 20 | % | Ежегодный | |

| Сирия | 22.00 | 2018-12 | 22 | 22 | 20 | % | Ежегодный | |

| Афганистан | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Камбоджа | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Эстония | 20.00 | 2018-12 | 20 | 26 | 20 | % | Ежегодный | |

| Фиджи | 20.00 | 2018-12 | 20 | 31 | 20 | % | Ежегодный | |

| Грузия | 20.00 | 2018-12 | 20 | 25 | 12 | % | Ежегодный | |

| Остров Мэн | 20.00 | 2018-12 | 20 | 20 | 18 | % | Ежегодный | |

| Иордания | 20.00 | 2018-12 | 20 | 25 | 14 | % | Ежегодный | |

| Ливан | 20.00 | 2018-12 | 20 | 20 | 20 | % | Ежегодный | |

| Мадагаскар | 20.00 | 2018-12 | 20 | 30 | 20 | % | Ежегодный | |

| Пакистан | 20.00 | 2018-12 | 20 | 30 | 20 | % | Ежегодный | |

| Молдова | 18.00 | 2018-12 | 18 | 20 | 18 | % | Ежегодный | |

| Украина | 18.00 | 2018-12 | 18 | 20 | 13 | % | Ежегодный | |

| Ангола | 17.00 | 2018-12 | 17 | 17 | 15 | % | Ежегодный | |

| Шри Ланка | 16.00 | 2018-12 | 16 | 35 | 15 | % | Ежегодный | |

| Коста-Рика | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Гонконг | 15.00 | 2018-12 | 15 | 16 | 15 | % | Ежегодный | |

| Венгрия | 15.00 | 2018-12 | 15 | 44 | 15 | % | Ежегодный | |

| Ирак | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Литва | 15.00 | 2018-12 | 15 | 33 | 15 | % | Ежегодный | |

| Маврикий | 15.00 | 2018-12 | 15 | 30 | 15 | % | Ежегодный | |

| Сербии | 15.00 | 2018-12 | 15 | 15 | 10 | % | Ежегодный | |

| Сейшельские острова | 15.00 | 2018-12 | 15 | 15 | 15 | % | Ежегодный | |

| Судан | 15.00 | 2018-12 | 15 | 20 | 15 | % | Ежегодный | |

| Йемен | 15.00 | 2018-12 | 15 | 20 | 15 | % | Ежегодный | |

| Беларусь | 13.00 | 2018-12 | 13 | 30 | 12 | % | Ежегодный | |

| Боливия | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Россия | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Таджикистан | 13.00 | 2018-12 | 13 | 13 | 13 | % | Ежегодный | |

| Макао | 12.00 | 2018-12 | 12 | 12 | 12 | % | Ежегодный | |

| Босния и Герцеговина | 10.00 | 2018-12 | 10 | 10 | 5 | % | Ежегодный | |

| Болгария | 10.00 | 2018-12 | 10 | 50 | 10 | % | Ежегодный | |

| Казахстан | 10.00 | 2018-12 | 10 | 20 | 10 | % | Ежегодный | |

| Косово | 10.00 | 2018-12 | 10 | 10 | 10 | % | Ежегодный | |

| Ливия | 10.00 | 2018-12 | 10 | 15 | 10 | % | Ежегодный | |

| Македония | 10.00 | 2018-12 | 10 | 24 | 10 | % | Ежегодный | |

| Монголия | 10.00 | 2018-12 | 10 | 10 | 10 | % | Ежегодный | |

| Румыния | 10.00 | 2018-12 | 16 | 48 | 10 | % | Ежегодный | |

| Черногория | 9.00 | 2018-12 | 9 | 9 | 9 | % | Ежегодный | |

| Гватемала | 7.00 | 2018-12 | 7 | 31 | 7 | % | Ежегодный | |

| Багамские острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бахрейн | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бермудские острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Бруней | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Каймановы острова | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Кувейт | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Оман | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Катар | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Саудовская Аравия | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный | |

| Объединенные Арабские Эмираты | 0.00 | 2018-12 | 0 | 0 | 0 | % | Ежегодный |

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

- English

Хандрамай А.А. 1 Кузнецова С.О. 1 1 ФГБОУ ВО «Кемеровский государственный университет» В данной статье рассмотрен порядок начисления налогов, взимаемых с физических лиц в сравнении России с другими странами. Для сравнительного анализа были взяты следующие характеристики подоходного налога: процентная ставка НДФЛ и порядок его начисления. На основе проведенного исследования показано, как отражается налог на доходы физических лиц для населения в нашей стране и за рубежом. Самой важной отличительной чертой налога на доходы в нашей стране от других развитых стран является плоская шкала налогообложения. Все налоговые резиденты платят налог в размере 13 процентов независимо от объема полученных доходов, тогда как в других странах, чем выше доход, тем выше ставка налога. В России обязанность удержать и оплатить налог, возложена на налоговых агентов – организации, где работают физические лица, тогда как в США каждый человек сам подает декларацию и платит налог. Во Франции налогоплательщики подают семейные декларации, обложению подлежит совокупный доход всей семьи за вычетом определенных расходов. Прогрессивная ставка подоходного налога во всем мире считается более справедливой. Может и нам стоит вернуться к прогрессивной шкале налогообложения доходов физических лиц?  249 KB налог на доходы физических лиц ставка процента налоговая политика Германия Франция США 1. Налоговая статистика. / nalog.ru – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 10.10.2018). 2. Тенденции налогообложения в Европейском Союзе: данные по странам — участницам ЕС и Норвегии / Евростат. http://data.trendeconomy.ru/dataviewer/eurostat (дата обращения 01.10.2018). 3. Налоги во Франции. . URL:http://www.bienvenue.ru/o-frantsii/ekonomika/nalogi-vo-frantsii.html (дата обращения 01.10.2018). 4. Нелюбина С.В., Коротаева О.А. Подоходный налог России и Франции. Сходства и различия // Студенческая наука XXI века. 2016. № 2–2(9). С. 156-159. 5. Богославец Т.Н. Характеристика элементов налога на доходы физических лиц в России и Франции // Вестник Омского университета. Серия: Экономика. 2013. № 2. С. 183–188. COMPARATIVE ANALYSIS OF THE APPLICATION OF PERSONAL INCOME TAX IN RUSSIA AND ABROAD Khandramai A.A. 1 Kuznetsova S.O. 1 1 Kemerovo State University Abstract: This article describes the procedure for calculating taxes levied on individuals in comparison of Russia with other countries. For a comparative analysis, the following income tax characteristics were taken: the personal income tax rate and the procedure for its accrual. On the basis of the conducted research, it is shown how the tax on personal income for the population in our country and abroad is reflected. The most important distinctive feature of the income tax in our country from other developed countries is the flat scale of taxation. All tax residents pay a tax of 13 percent regardless of the amount of income received, while in other countries, the higher the income, the higher the tax rate. In Russia, the duty to withhold and pay tax is imposed on tax agents – organizations where individuals work, whereas in the US each person filed a declaration and paid a tax. In France, taxpayers file family returns, the total family income is deductible, minus certain expenses. The progressive income tax rate worldwide is considered more fair. Maybe we should return to a progressive scale of taxation of personal income? Keywords: personal income tax interest rate tax policy Germany France USA

249 KB налог на доходы физических лиц ставка процента налоговая политика Германия Франция США 1. Налоговая статистика. / nalog.ru – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 10.10.2018). 2. Тенденции налогообложения в Европейском Союзе: данные по странам — участницам ЕС и Норвегии / Евростат. http://data.trendeconomy.ru/dataviewer/eurostat (дата обращения 01.10.2018). 3. Налоги во Франции. . URL:http://www.bienvenue.ru/o-frantsii/ekonomika/nalogi-vo-frantsii.html (дата обращения 01.10.2018). 4. Нелюбина С.В., Коротаева О.А. Подоходный налог России и Франции. Сходства и различия // Студенческая наука XXI века. 2016. № 2–2(9). С. 156-159. 5. Богославец Т.Н. Характеристика элементов налога на доходы физических лиц в России и Франции // Вестник Омского университета. Серия: Экономика. 2013. № 2. С. 183–188. COMPARATIVE ANALYSIS OF THE APPLICATION OF PERSONAL INCOME TAX IN RUSSIA AND ABROAD Khandramai A.A. 1 Kuznetsova S.O. 1 1 Kemerovo State University Abstract: This article describes the procedure for calculating taxes levied on individuals in comparison of Russia with other countries. For a comparative analysis, the following income tax characteristics were taken: the personal income tax rate and the procedure for its accrual. On the basis of the conducted research, it is shown how the tax on personal income for the population in our country and abroad is reflected. The most important distinctive feature of the income tax in our country from other developed countries is the flat scale of taxation. All tax residents pay a tax of 13 percent regardless of the amount of income received, while in other countries, the higher the income, the higher the tax rate. In Russia, the duty to withhold and pay tax is imposed on tax agents – organizations where individuals work, whereas in the US each person filed a declaration and paid a tax. In France, taxpayers file family returns, the total family income is deductible, minus certain expenses. The progressive income tax rate worldwide is considered more fair. Maybe we should return to a progressive scale of taxation of personal income? Keywords: personal income tax interest rate tax policy Germany France USA

Одновременно с эволюцией государства, развивалась и система налогообложения. Но оставалось всегда неизменным то, что одной из основных функций налогов, являлось формирование казны государства. Таким образом, в Российской Федерации около 80 % всего государственного консолидированного бюджета формируется именно за счет налогов, взимаемых с населения. А из этого бюджета в дальнейшем уже выделяются средства на благоприятное функционирование различных подсистем государства. Из этого следует, что для России, как для страны с самой большой территорией, а, следовательно, и со сложнейшей организацией управления этой сраной имеет особую актуальность создание и разработка, а также поддержание эффективного функционирования такой налоговой системы, которая бы позволяла удовлетворить большую часть потребностей государства. И немаловажную роль может оказать опыт зарубежных стран в осуществлении налоговой политики.

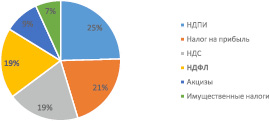

В Российской Федерации в структуре налогов, взимаемых с физических лиц, подоходный налог занимает не последнее место. И с каждым годом его удельный вес только увеличивается (рисунок) .

До 2001 года данный вид налога начислялся по прогрессивной шкале, но принятие в Российской Федерации современного налогового кодекса, закрепляющего основные положения налоговой политики в нашей стране, начисление НДФЛ стало происходить по плоской шкале налогообложения. Была принята единая ставка налога – 13 % для резидентов РФ и 30 % для нерезидентов. Также налогом облагаются такие виды доходов как: выигрыш в лотерею, процентных доходов по вкладам в банках, дивиденды, полученные от российских организаций физическими лицами и так далее.

Поступления по видам налогов в консолидированный бюджет РФ за 9 месяцев 2016-2017 гг.

Использование плоской шкалы налогообложения является основной характеристикой налоговой политики Российской Федерации. В то время, как большинство развитых стран, такие как США, Франция, Германия, Великобритания, Швеция, Китай и ряд других стран используют прогрессивную шкалу начисления налогов. И та и другая шкала имеет свои преимущества и недостатки. Например, эксперты считают, что плоская шкала налогообложения повышает предпринимательскую активность, а также стимулирует население к увеличению доли накоплений и снижает риск сокрытия доходов у граждан.

Но в то же время она создаёт массовое убеждение в несправедливости существующей системы распределения. Прогрессивная шкала НДФЛ удерживается из зарплаты работника, поэтому увеличение ставки по этому налогу не увеличивает налоговую нагрузку на работодателя, но при прогрессивной системе люди чаще оптимизируют налоги, уводя доходы в офшорные зоны.

Так в чем же существенное различие между системой налогообложения в Российской Федерации и за рубежом?

Германия

Налоговая система Германии включает в себя сбор налога по трем уровням: федеральный, земельный и местный налоги.

Как было отмечено выше в ряде стран, в том числе в Германии, к налогообложению подоходного налога, применяется прогрессивная система налогообложения. Это выражается в том, что чем больше составляет ваш годовой доход, тем выше ставка, по которой вы платите налог. Причем при начислении подоходного налога, шкала делится на пять зон :

– Зона 1 – Nullzone (нулевая зона). Это свободная от налогообложения зона

– Зона 2 – Untere Progressionszone (нижняя зона прогрессивной ставки). Налог здесь составляет от 14 % до 24 % в зависимости от суммы дохода.

– Зона 3 – Obere Progressionszone (верхняя зона прогрессивной ставки). Начальная налоговая ставка составляет 24 % и увеличивается до 42 %.

– Зона 4 – Proportionalzone (первая фиксированная зона). Ставка налога составляет 42 %.

– Зона 5 – Proportionalzone, Reichensteuer (вторая фиксированная зона). Ставка налога составляет 45 %.

Величина подоходного налога зависит не только от налоговой зоны, но также и от налогового класса, которых всего шесть:

Steuerklasse I – налоговый класс независящий ни от чего, кроме семейного положения. В этот класс входят такие группы населения как: незамужние и неженатые, разведенные, состоящие в браке, но проживающие раздельно, а также вдовы и вдовцы.

Steuerklasse II – к этому налоговому классу относят родителей-одиночек.

Steuerklasse III – к этому налоговому классу относят семейных сотрудников, у которых значительно разняться уровни дохода, облагаемого налогом.

Steuerklasse IV – налоговый класс, включающий семьи с детьми, в которых работают оба родителя, а уровень их зарплаты примерно одинаково высокий.

Steuerklasse V – этот налоговый класс можно выбрать только в паре с третьим классом для супруга с меньшим доходом.

Steuerklasse VI – в этот налоговый класс входят сотрудники, имеющие не одно место заработка, а два или более. При этом в зарплатной карте на одном из рабочих мест указывается один из вышеперечисленных налоговых классов, а на всех остальных рабочих местах можно использовать только 6-ой налоговый класс.

Большое значение, а также еще одно отличительной чертой практики налогообложения в Германии имеет разница в понятиях налогового резидента. Если в России данный статус определяется числом проведенный дней в стране, то в Германии на приобретение статуса резидента повлияют такие обстоятельства как: покупка жилья или постоянное пребывание в Германии (длительные промежутки времени). Но в некоторых случаях даже потеря статуса резидента не освобождает лицо от уплаты налогов. Таким образом, можно сказать, что налоговая система в Германии предполагает более гибкую процедуру начисления налогов на доходы физических лиц, нежели в Российской Федерации. Это позволяет сократить у населения чувства несправедливости системы распределения.

Франция

Первым и основным отличием системы налогообложения во Франции является тот факт, что налогом облагается не конкретно физическое лицо, как например, в Российской федерации, а вся семья в целом, поэтому данный вид налога называется подоходный налог с домохозяйства. При этом под семьей понимаются супруги и их дети: не достигшие 18 лет; не состоящие в браке и моложе 21 года; студенты моложе 25 лет .

Налоговая база вычисляется для всей семьи как совокупный годовой доход всех членов семьи за вычетом определённых видов расходов, которые налогом не облагаются . Далее эта суммарная семейная налоговая база делится на коэффициент размера семьи, и таким образом получается налогооблагаемая доля одного члена семьи, т.е. некий среднедушевой доход семьи (QF – Quotient Familial), который и определяет величину ставки подоходного налога для этой семьи .

Ставка подоходного налога также начисляется по прогрессивной шкале, охватывающая 5 групп налогоплательщиков с диапазоном от 0 до 45 % в зависимости от суммы годового дохода.

Соединенные Штаты Америки

В Соединенных штатах Америки налогоплательщики самостоятельно заполняют налоговые декларации и своевременно передают их в специальное ведомство. Несмотря на то, что служба внутренних доходов проверяет не более двух процентов от общего числа всех деклараций, предусмотренная в стране система штрафов является эффективным барьером против уклонения от уплаты налогов.

Для охарактеризования шкалы начисления налогов в США используют такое понятие как «скользящая» система налогообложения, что подразумевает рост ставки налога с увеличением налоговой базы налогоплательщика.

На размер налоговой базы в Америке будут влиять три основных фактора:

1. Размер дохода, т.е. все, что получил налогоплательщик. Доход включает в себя заработную плату, дивиденды, алименты, пенсию и прочее. Чем больше доход, тем выше процентная ставка.

3. Семейный статус – различают такие семейные категории как незамужний/неженатый, семейная пара и родитель-одиночка. Для каждой категории налоговая ставка разная.

4. Количество зависимых людей, проживающих с налогоплательщиком – в эту категорию входят дети и пожилые родители, которые проживают с налогоплательщиком и находятся под его опекой. Государство предоставляет налоговую скидку и кредиты на каждого зависимого человека.

НДФЛ оплачивается по трехуровневой системе – федеральный налог, налог на уровне штата, а также местный налог. Все жители, проживающие на территории США, и граждане США должны оплатить налог на доход на федеральном уровне, однако в некоторых штатах или городах подоходный налог не взимается.

Помимо перечисленных выше факторов, на налоговую ставку влияет ряд других показатели, которые также отражаются в налоговой декларации. Например, переезд из-за смены работы, выданная на обучение ссуда или прибыль от бизнеса – все это отражается на размере налоговой ставки.

Таким образом, можно сделать вывод, что налоговая нагрузка на физические лица с меньшим доходом меньше в странах с прогрессивной системой начисления налогов, в Российской Федерации в связи с применением плоской шкалы налогообложения большая налоговая нагрузка ложиться на лиц с меньшими доходами. По этому поводу ряд исследователей считают, что сейчас имеет особую актуальность возвращение к начислению налогов по прогрессивной шкале, а в 2010 году группа депутатов от ЛДПР внесли в Госдуму проект поправок в Налоговый кодекс, которые позволили бы заменить существующую систему налогообложения физических лиц. Было отмечено, что после выборов президента в 2018 году внесение изменений в Налоговый кодекс будет весьма целесообразно.

Библиографическая ссылка

Хандрамай А.А., Кузнецова С.О. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРИМЕНЕНИЯ НДФЛ В РОССИИ И ЗА РУБЕЖОМ // Научное обозрение. Педагогические науки. – 2019. – № 2-2. – С. 145-147;

URL: https://science-pedagogy.ru/ru/article/view?id=1882 (дата обращения: 29.09.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Суммарная налоговая нагрузка на зарплату граждан, которую можно определить как сумму платежей по подоходному налогу и выплатам страховых взносов в различных странах сильно варьируется. В России страховые взносы с 2011 года составляют 34% от начисленной заработной платы (до 2010 года это был ЕСН). При выплачиваемых на руки работнику 50 тыс. руб. официальной зарплаты, суммарные налоги работника составят 7.47 тыс. (налог на доходы физических лиц), плюс 19.5 тыс. руб. страховых взносов, которые выплачивает работодатель. Итого, при чистой зарплате 50 тыс. руб., суммарные затраты на оплату труда одного работника составят 77 тыс. руб. Налоговая нагрузка при этом на зарплату составляет 27 тыс. руб. (социальные страховые платежи и НДФЛ) или 35.1% от суммарных затрат на оплату труда. Именно эти 35.1% являются тем уровнем налога (максимальным, без учета возможных налоговых вычетов и пр.), который необходимо выплатить с заработной платы в России. В годовом исчислении для высокооплачиваемых категорий граждан этот уровень несколько ниже, поскольку, c сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Конечно, по сути НДФЛ и страховые взносы это два разных налога – первый уплачивается работниками, а предприятие выступает в роли налогового агента, второй – предприятием. Но фактически, для того, что бы выплачивать зарплату работникам, налоговые выплаты по НДФЛ предприятию приходится закладывать в затраты.

Эксперты «РИА-Аналитика» РИА Новости проранжировали страны Европы по показателю суммарной налоговой нагрузки на доходы граждан, опираясь на опубликованные в июне 2011 года данные Евростата по уровню налоговой нагрузки на трудовые доходы граждан ЕС (отношение выплаченных подоходных налогов и социальных платежей к облагаемой налогами базе по итогам 2009 года). По сути, эти цифры и есть фактический «налог» на зарплаты граждан с учетом различных видов налогообложения и отчислений в разных странах. Он же позволяет учесть и фактор прогрессивной шкалы, а именно то, что не все платят по максимальной ставке, поэтому итоговый «налог на зарплату» в некоторых странах значительно ниже подоходного.

По данному показателю первое место в Европе занимает Италия с долей налогов и социальных платежей в фонде оплаты труда в 42.6%. На втором месте Бельгия с налоговой нагрузкой в 41.5%. В пятерке также Франция (41.5%), Венгрия (41.1%) и Финляндия (40.4%). В среднем по Европе данный показатель составляет 32.3%, выше него налоговая нагрузка в 16 странах рейтинга. Россия по нагрузке в виде налогов и обязательных отчислений на зарплату находится в середине списка рядом с Нидерландами и Данией.

Особенности налоговой системы США

Соединенные Штаты Америки состоят из 50 штатов, каждый из которых имеет свой собственный бюджет. Органы власти штатов проводят независимую налогово-бюджетную политику и вправе самостоятельно вводить налоги и сборы на своей территории. Собственные поступления составляют приблизительно 80% доходов бюджета, а оставшиеся 20% — федеральные субсидии (гранты).

{kind=link}

Органом, занимающимся администрированием налогов в Соединенных Штатах, является Служба внутренних доходов (Internal Revenue Service, IRS), являющаяся самым крупным структурным подразделением Министерства финансов США.

Конституция США наделяет собственными налоговыми полномочиями только федеральное и региональные правительства, в то время как органы власти муниципалитетов получают права по установлению и сбору налогов в результате их делегирования органами власти штатов. Отличительной чертой налоговой системы США является то, что в бюджет каждого уровня зачисляются поступления только тех налогов, права по установлению и администрированию которых принадлежат правительству этого уровня. Таким образом, в США отсутствует практика, когда поступления от налогов, которые регулируются одним правительством, распределяются между различными бюджетами.

Краткая характеристика налоговой системы США

- Налоговая ставка в США считается высокой. В среднем, житель страны отдаёт государству 35% от своего дохода, но из-за большого количества льгот этот процент можно легально уменьшить.

- Прямые налоги преобладают над косвенными. Жители всегда знают, каких начислений ждать в будущем месяце.

- Налоговая ставка рассчитывается по прогрессивной шкале. Если говорить о налоговой системе США кратко, то, чем больше денег зарабатываешь, тем выше налог на доход.

- Исходя из предыдущего пункта — социальная ориентированность системы налогообложения. Прогрессивная шкала позволяет перераспределять деньги в обществе и поддерживать незащищенные слои населения.

Налоговая система Бразилии

В конституции Бразилии прописаны основные принципы налогообложения (полномочия налоговых органов разных уровней и порядок распределения налоговых доходов). В конституции указано, что налоги могут устанавливаться федеральным правительством, администрациями штатов и муниципалитетов.

{kind=link}

Налоговая система Бразилии считается одной из самых дорогих и сложных в мире. В стране около 35% от ВВП составляет налоговая нагрузка. На основании проведенных исследований известно, что бразильский предприниматель уплачивает около 72 видов налогов, пошлин и сборов различного уровня (федеральных, штатов, муниципальных). На основании данных Института налогового планирования видно, что с момента принятия Конституции в 1988 году и по октябрь 2006 года на федеральном уровне в Бразилии были приняты 26104 нормативных акта в сфере налогообложения.

Для Бразильского федерального бюджета характерен дефицит в объеме 1 — 5% от ВВП, результат — большой государственный долг.

На протяжении последних нескольких лет экономисты и юристы страны настаивают на проведении налоговой реформы. Новая налоговая реформа должна основываться на введении единого федерального налога на добавленную стоимость, который бы объединял действующие «многоступенчатые» налоги и сборы: налог на обращение товаров и услуг, налог на промышленную продукцию, налог на предоставление услуг, сборы по финансированию социального обеспечения, налог национального института социального страхования сбор на финансирование социальных гарантий, и другие. Используя электронные системы, полученный доход автоматически перераспределялся бы в штаты и муниципалитеты в соответствии с законодательно определенными критериями.

В Бразилии существуют:

- Налоги Федерального уровня;

- Налоги муниципального уровня;

- Налоги по отдельным штатам Бразилии и др.

Основным налогом в Бразилии для налогоплательщиков, как физических, так и юридических лиц, считается налог на прибыль, ставка которого составляет 15%. Здесь надо обратить внимание, что даже не резиденты Бразилии, которые получают дивиденды от вложенных инвестиций на территории страны, также облагаются по ставе 15%. Вместо отчислений на социальное страхование, в Бразилии существуют отчисления в пенсионную систему страны, которые составляют 8% от прибыли налогоплательщика. Налог по отдельным штатам Бразилии составляет 5% от принятой на определенной момент ставки Федерального налога. Но здесь надо отметить, что прибыль, которую компании могут получать вне деятельности, осуществляемой на территории Бразилии, не облагается налогом штата.

Налоговая система Канады

Налоги в Канаде нельзя назвать жесткими, как, например, во Франции. Налоговая система страны представляет собой совокупность инструментов и методов, способных обеспечить эффективное взимание налогов и сборов на территории государства.

{kind=link}

Налоговая система

Канадская система налогообложения разделена на три уровня: местный, провинциальный и федеральный. Последние два уровня приносят в казну государства почти 90 % всех налогов. Налог на доходы в Канаде составляет большую часть всех поступлений в бюджет государства. На провинциальном уровне доходы складываются из нескольких частей. Это такие поступления, как налог с продаж, акциз, рента, сборы при выдаче лицензий, налог на доход и на капитал в Канаде.

Налоги бывают двух видов:

Первый вид (прямые налоги) — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Второй вид (косвенные налоги) — налоги на товары и услуги: налог с оборота (налогом на добавленную стоимость); акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие

Ставка налога

Различают также твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги — это те налоги, бремя которых сильнее давит на лиц с большими доходами. Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.

В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

Налогообложение Аргентины

В Аргентине существует два вида налога (impuesto) на имущество физических лиц: налог на прибыль (impuesto Лас ganancias) и на личное имущество. Налог на прибыль уплачивают те, кто зарабатывает деньги в стране или граждане Аргентины, которые зарабатывают деньги за рубежом. Предприниматели должны оплачивать налоги каждые два месяца.

{kind=link}

Существует ряд фиксированных отчислений, которые также необходимо принимать во внимание, такие как специальные налоговые суммы и отсутствие скидок для иждивенцев. Согласно местному законодательству на работодателя возлагается обязанность удерживать этот налог с работников. Также работодатель несет ответственность за все соответствующие документы, предоставленные в налоговые органы (departamento дель recaudador де impuestos).

Существует несколько видов доходов, которые не облагаются налогом на прибыль в Аргентине. Они включают в себя продажу некоторых акций, которые были выданы аргентинской компанией физическому лицу, и он в свою очередь, их продает не на регулярной основе, чтобы заработать дополнительный доход. Те, кто живет в Аргентине облагаются налогом на доходы, независимо от того где они получают доход и это касается всех тех, кто получил визы на постоянное место жительство на срок не менее 12 месяцев.

Подоходный налог в Аргентине выплачивается в диапазоне от 9% до 35%, и каждый из них применяется к разным уровням доходов и его типам. Например, доход, который получают от сдачи в аренду имущества, облагается налогом по ставке 35%. Расходы, такие как, амортизация вычитается, но они должны быть подкреплены соответствующей документацией. Те, кто имеют доход 10,000 песо или ниже оплачивают налоги по ставке 9%. До 20 000 песо эта ставка составляет 14%, до 30 000 песо по ставке 19% и до 60 000 песо оплачивают налог по ставке 23%. Доход 90 000 песо, облагается налогом в размере 27%, а до 120 000 песо-31%. Любой доход свыше этой суммы, облагается налогом по максимальной налоговой ставке 35%.

Федеральная Администрация государственных доходов принимает соответствующие правовые нормы по применению, взиманию и контролю за сбором налогов:

- налогов, которыми облагаются операции, осуществляемые на национальной территории страны;

- налогов, которыми облагаются импортные и экспортные операции;

- соответствующих отчислений на социальное обеспечение.

Налоговая система Аргентины основана в основном на налогообложении ренты (ежегодного дохода), имущества и потребления.

На национальном уровне устанавливаются:

- внутренние косвенные налоги (НДС, внутренние налоги и т.д.) и внешние или таможенные налоги (внешнеторговые пошлины);

- прямые налоги.

Налоги в Аргентинской Республике взимаются на национальном уровне, провинциальном и муниципальном уровнях.

В единообразном порядке по всей стране в Аргентине действуют и применяются следующие налоги (федеральные): налог на прибыль, налог на минимально предполагаемую прибыль, налог на долг предприятия, налог на личное имущество, налог на добавленную стоимость, внутренние налоги (на внутреннюю торговлю).

Наибольшим источником поступления доходов в государственную казну являются такие налоги, как:

- налог на прибыль, взимаемый как с предприятий, так и с физических лиц;

- налог на добавленную стоимость (НДС);

- налог на продажи (налог на внутреннюю торговлю).

Независимо от вышеуказанных общих (федеральных) налогов на провинциальном уровне, в каждой из аргентинских провинций (всего 23 провинции) действуют следующие налоги, устанавливаемые и регулируемые законодательством каждой отдельной провинции: налог на брутто доходы, налог на недвижимость, налог на автопарк и автотранспортные средства.

Налогообложение в Чили

Резиденты Чили платят налог со всемирного дохода; нерезиденты платят налог только на доходы, полученные из источников на территории Чили. Индивиды, которые не являются резидентами и не домицилированные в Чили, платят налог на услуги, оказываемые за границей, но оплачиваемые с территории Чили. Тем не менее, иностранцы, переехавшие в страну, в течение первых трех лет проживания в Чили платят налоги только с источников дохода в Чили (трехлетний срок разрешается продлить еще на 3 года); впоследствии они платят налоги на всемирный доход.

{kind=link}

Налоговая резидентность

Индивид считается налоговым резидентом, если проводит в Чили 6 месяцев подряд в каком-то календарном году или суммарно более 6 месяцев в двух налоговых годах подряд. В зависимости от обстоятельств домициль можно получить с первого дня проживания в Чили.

Режим подачи деклараций

Подача совместной декларации не разрешена, но супруги, живущие по системе коммунальной собственности, должны подавать совместную декларацию.

Налогооблагаемый доход

Доход от заработной платы облагается подоходным налогом второй категории, в то время как инвестиционный доход и прибыли от бизнеса облагаются глобальным добавочным подоходным налогом. Подоходный налог первой категории, уплачиваемый бизнесом из прибыли, из которой далее выплачиваются дивиденды, засчитывается при подсчете глобального дополнительного налога.

Прирост капитала

Прирост капитала обычно облагается как обыкновенный доход. Прирост капитала при продаже определенных активов может не облагаться налогом или, если выполнены определенные требования, облагаться единым налогом по первой категории.

Вычеты и пособия

Налогоплательщики могут вычесть процент, уплаченный по кредиту на строительство или приобретение жилья, а также пенсионные и страховые (социальная защита) взносы. Родителям даются налоговые льготы на обучение детей (начальное, среднее специальное образование).

Ставки налога

Шкала подоходного налога прогрессивная и варьируется от 0 % до 40 %. Налог на зарплату удерживается и платится работодателем ежемесячно. Другой личный доход декларируется на ежегодной основе, но при этом уплаченный налог на зарплату учитывается при подсчете финального подоходного налога.

Другие личные налоги:

Налог на капитал. Индивиды не платят налог на богатство, стоимость активов или какой-то специфический актив, кроме налога на недвижимость, который рассчитывается в зависимости от стоимости объекта.

Налог на приобретения отсутствует.

Налог на недвижимость взимается ежегодно по ставке 1 % на сельскую собственность и 1,2 % на строящуюся городскую собственность. Городская жилая недвижимость облагается ежегодным налогом 0,98 % от кадастровой стоимости до 120,000 USD и 1,143 % на все, что превышает указанную сумму. Могут взиматься дополнительные платежи.

Налог на наследование исчисляется от чистой стоимости переводимых после смерти активов, при этом ставки зависят от близости родства покойного и получателя наследства.

Налог на чистую стоимость активов и налог на богатство отсутствуют.

Налоги на социальное страхование платятся работодателем ежемесячно и в сумме могут доходить до 8 % от заработной платы.

Администрирование налогов:

Налоговый год – Календарный год

Для каждого состоятельного человека остро стоит вопрос сохранения заработанного капитала и передачи его будущим поколениям семьи. С этой точки зрения, налоговую базу России, Украины, Казахстана и других стран СНГ не назовешь идеальной.

В то же время в Европе есть страны с особым налогообложением, в которых отдельные налоги минимальны, а некоторые вовсе отсутствуют. Второе гражданство или ВНЖ в этих странах позволяет бизнесменам оптимизировать расходы. Что это за страны и как перенести уплату налогов туда?

Как начать платить налоги в Европе?

Чтобы перенести уплату налогов в страну, которая привлекает вас низкими или нулевыми налоговыми ставками, нужно стать ее налоговым резидентом. По общему правилу, для того, чтобы стать налоговым резидентом страны необходимо соблюсти требование по проживанию – минимум 183 дня, а соответственно необходимо иметь основания жить в стране столь долгий период времени, то есть — карту ВНЖ, ПМЖ или паспорт.

Платить налоги в обеих странах не придется.

.

Однако в отдельных странах Европы система налогообложения включает особое понятие «недомицилированный налоговый резидент» (Non-Habitual Resident). Домицилий определяется постоянным местом проживания лица. Недомицилированный резидент – тот, кто не проживает постоянно на территории данной страны.

Но, например на Кипре есть законная возможность стать налоговым резидентом всего за 60 дней. Однако следует выполнить определенные условия, одно их которых – НЕ проживать 183 дня в любой другой стране, а следовательно не быть ее налоговым резидентом. К тому же необходимо:

- пребывать на территории страны более 60 дней в календарном году;

- осуществлять трудовую или коммерческую деятельность в стране;

- иметь постоянное место жительства на Кипре.

На Мальте нет требований по проживанию в стране. По программе ВНЖ Мальты для того, чтобы стать налоговым резидентом необходимо также НЕ проживать 183 дня в году в любых других странах и ежегодно уплачивать подоходный налог в размере 15% от доходов полученных за пределами Мальты. Минимальный ежегодный налог составляет 15 тысяч евро.

Что такое «налоговые гавани»?

Налогообложение в некоторых странах Европы на внутренний и мировой доходы значительно отличается. Налог на мировой доход может быть

минимальным или вовсе равняться нулю. Могут отсутствовать налоги на дарение, получение дивидендов, дохода от сдачи недвижимости в аренду и т.д. Для бизнеса здесь предусмотрены значительные налоговые льготы в виде возврата львиной доли уплаченных налогов.

Безусловно, подобная система налогообложения действует далеко не везде в Европе, а страны, которые ее используют, принято называть налоговыми гаванями. К таковым сейчас относят Кипр и Мальту. Резидент здесь платит налоги только с доходов, которые ввез в страну или получил на ее территории.

- Если налоговый резидент получает доходы внутри Кипра или Мальты, то ему приходится платить довольно высокие налоги по внутренним ставкам. Так, на Кипре подоходный налог на доходы внутри страны (или на средства, введённые на ее территорию) составляет 20-35% в зависимости от дохода.

- Если же резидент получил доход за пределами Кипра или Мальты, то он не будет облагаться налогом в случае, если этот иностранный доход не введён на их территорию.

Важно! Для оформления налогового резидентства вам понадобится официальный статус: вид на жительство, ПМЖ или гражданство. Оформить один из этих статусов в кратчайшие сроки (от 6 до 14 месяцев) можно по официальным государственным программам Кипра и Мальты, специально рассчитанные на инвесторов.

Где выгодно платить налоги?

Преимущества налогообложения Кипра

Для привлечения инвесторов и представителей международного бизнеса кипрское правительство разработало привлекательную систему налогов. В частности, в 2016 году здесь упразднен налог на недвижимость (ранее составлял 1,7% от оценочной стоимости объекта). Налог на прибыль корпораций составляет 12,5%, что меньше, чем в других странах Европы.

В 2015 году на Кипре ввели для иностранных инвесторов специальный статус «недомицилированный налоговый резидент» (не проживающий постоянно в стране). Этот статус предусматривает проживание на Кипре от 60 дней в году. Будучи в данном статусе вы освобождаетесь от уплаты нескольких налогов:

- на дивиденды;

- на доход от продажи ценных бумаг;

- на проценты от депозитов;

- арендные доходы;

- сбор на оборону.

Как получить официальный статус на Кипре?

Государственная программа для инвесторов позволяет получить состоятельным людям гражданство Кипра. Для этого нужно воспользоваться одним из вариантов:

- купить жилую недвижимость и сделать невозвратный взнос;

- купить коммерческую и жилую недвижимость плюс жилье сделать невозвратный взнос;

- купить ценные бумаги компаний или фондов, жилье и сделать невозвратный взнос.

Преимущества налогообложения Мальты

Мальта в качестве налоговой резиденции становится трендом, так как правительство разработало специальные льготные налоговые режимы для иностранных инвесторов и компаний. Их особенность – не в низких налоговых ставках, а возврате львиной доли уплаченных налогов.

Государство возвращает:

- 6/7 налога на прибыль от торговой деятельности (чистая ставка 5%);

- 5/7 налога на пассивный доход и роялти;

- 2/3 от общей суммы уплаченного налога, чтобы избежать двойного налогообложения;

- всю сумма налога на прибыль, полученную от квалифицированного участия (при определенных условиях роялти).

«Налоговое законодательство Мальты предусматривает особый налоговый режим для бизнесов, основная география деятельности которых в большей степени, но не менее чем 90% торгового оборота, находится вне острова, – пишет издание Maltese Herald. – Смысл в том, что после подготовки годовой отчетности, ее оценки аудиторами, принятия решения о распределении дивидендов (естественно, только в случае наличия прибыли), уплаты налога по стандартной ставке 35%, в налоговые органы подается запрос о применении возврата 6/7 уплаченного корпоративного налога. Возврат производится налоговыми органами в пользу учредителей и на их банковские счета, независимо от того, являются последние физическими или юридическими лицами».

Как получить официальный статус на Мальте?

- Вид на жительство на Мальте. Покупка жилья на сумму от 220-275 тысяч евро или аренда на сумму 8750-9600 евро в год. Оплата разового административного сбора в размере 6 тысяч евро. В статусе ВНЖ вы не обязаны жить на Мальте, но в то же время не должны пребывать в любой другой юрисдикции более 183 дней в году.

- ПМЖ на Мальте. Покупка государственных облигаций на 250 тыс. евро. Покупка/аренда недвижимости на сумму от 270 тысяч/10 тысяч в год. Оплата разового административного сбора в размере 30 тыс. евро для всей семьи. Со статусом ПМЖ вы никак не ограничены во времени пребывания на Мальте, но в других странах Шенгена можно находиться 90 дней в полгода.

- Гражданство Мальты. Нужно сделать безвозвратный взнос в Фонд развития Мальты в размере от 650 тысяч евро. Плюс купить государственные ценные бумаги на 150 тысяч евро. Плюс купить/арендовать недвижимость на 350 тысяч/16 тысяч в год. Плюс оплатить проверку на благонадежность — 7,5 тысяч евро.

Особое налогообложение в Швейцарии

Швейцарское правительство предоставляет возможность стать налоговым резидентом страны и платить налоги не с доходов, полученных за пределами Швейцарии, а с расходов на территории страны. Здесь действует аккордный налог, точная сумма которого рассчитывается отдельно в каждом регионе и для конкретного налогоплательщика.

Минимальный налог составляет 250 тысяч швейцарских франков в год. Он фиксирован и не меняется со временем. В данном случае важно, что эта сумма не зависит от ваших доходов, наличия средств на банковских счетах или владения недвижимостью за пределами Швейцарии. Если же у вас появятся любые доходы на территории страны, их также учтут при налогообложении.

Как получить официальный статус в Швейцарии?

ВНЖ Швейцарии неразрывно связано с аккордным налогом, так как именно его уплата и является основным условием для выдачи карты вида на жительство. В данном случае вы и ваша семья принимаете участие в государственной программе в качестве пассивного инвестора. Дополнительно следует:

- арендовать или приобрести недвижимость в Швейцарии на любую сумму;

- подтвердить финансовую состоятельность выпиской с банковского счета;

- оформить медицинскую страховку для всех участников программы.

Для поддержания статуса налогового резидента, как и в других странах, нужно проживать в Швейцарии не менее 183 дней в году.

Преимущества налогообложения Португалии

В Португалии, как и на Кипре, есть возможность стать недомицилированным резидентом. Этот статус действует в течение первых 10 лет после оформления здесь вида на жительство за инвестиции. Ваши доходы за пределами страны (дивиденды, проценты, роялти) не будут облагаться налогами (обычная ставка в Португалии высока и доходит до 42%).

Как получить официальный статус в Португалии?

Здесь также работает специальная государственная программа, позволяющая состоятельным людям в кратчайшие сроки получить «золотой» вид на жительство за инвестиции. Для оформления ВНЖ Португалии необходимо воспользоваться одним из вариантов:

- купить недвижимость на сумму от 350-500 тысяч евро (в зависимости от региона и состояния);

- купить акции португальских компаний на 1 млн евро;

- инвестировать в научно-исследовательскую деятельность от 350 тысяч евро;

- инвестировать в восстановление и сохранение национального культурного наследия от 250 тысяч евро;

- приобрести паи в инвестиционных фондах на сумму от 500 тысяч евро;

- вложить 500 тысяч евро в экологические проекты;

- открыть предприятие и создать не менее 10 рабочих мест.

Особые системы налогообложения в странах Европы открывают широкие возможности для оптимизации ваших расходов. Выберите «налоговую гавань» и обратитесь за консультацией к нашим специалистам, чтобы узнать как оформить ВНЖ, ПМЖ или гражданство.