Содержание

- Платежное поручение на налог на прибыль 2019

- Образец платежки по налогу на прибыль 2019

- Образцы заполнения платежных поручений 2018-2019

- Образцы заполнения

- Все платёжки

- Платежка УСН (6 процентов) 2018

- Уплата УСН в 2017-2018 годах

- Расчет для УСН доходы минус расходы за 2018 год

- Минимальный налог

- Расчет для УСН доходы за 2018 год

- КБК по УСН на 2016 год

- Расчет авансового платежа УСН за 1 квартал 2017 года

- Тоже может быть полезно:

- Срок уплаты за 2016 год

Платежное поручение на налог на прибыль 2019

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный — 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному бюджету — 182 1 01 01012 02 1000 110.

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль.

Кроме того, с 2019 года введны новые КБК для отражения налога на прибыль международных холдинговых компаний (Приказ Минфина № 26н от 06.03.2019):

- 182 1 01 01015 01 0000 110 — для перечисления в федеральный бюджет;

- 182 1 01 01016 02 0000 110 — в региональный бюджет.

Образец платежки по налогу на прибыль 2019

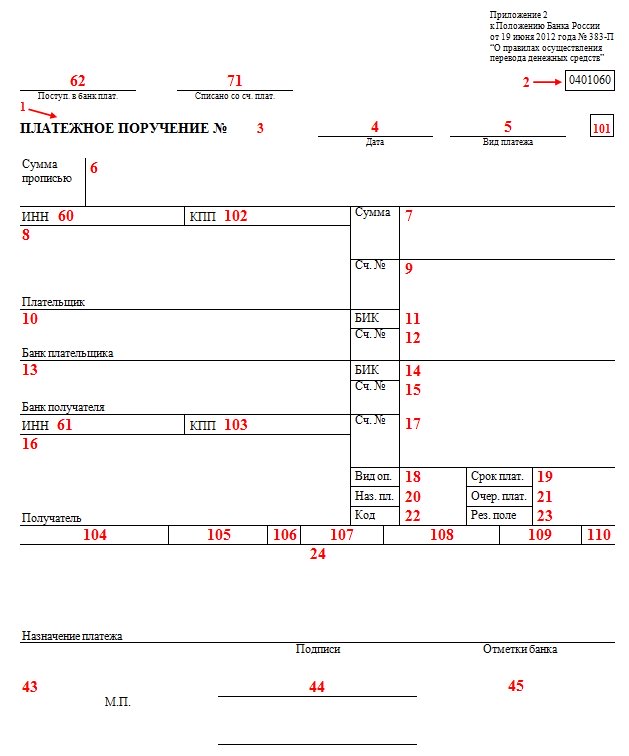

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Посмотрим, как заполняется платежка «Налог на прибыль 2019» — образец заполнения покажет правила внесения данных в поля.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

|

Поле |

Расшифровка |

Поле |

Расшифровка |

|

Наименование документа |

Код УИП |

||

|

Номер формы |

Резервное поле |

||

|

Номер платежного поручения |

Назначение платежа |

||

|

Дата составления поручения |

Печать |

||

|

Вид платежа |

Подпись |

||

|

Вносимая сумма прописью |

Штамп и подпись работника банка |

||

|

Вносимая сумма цифрами |

ИНН плательщика |

||

|

Наименование плательщика |

ИНН получателя |

||

|

Номер банковского счета плательщика |

Дата поступления распоряжения в банк плательщика |

||

|

Банк плательщика |

Дата списания средств со счета плательщика |

||

|

БИК банка плательщика |

Статус организации |

||

|

Номер корреспондентского счета банка плательщика |

КПП плательщика |

||

|

Банк получателя |

КПП получателя |

||

|

БИК банка получателя |

КБК |

||

|

Номер корреспондентского счета банка получателя |

ОКТМО |

||

|

Наименование организации получателя |

Основание платежа |

||

|

Номер счета получателя |

Налоговый период |

||

|

Вид операции |

Номер документа, являющегося основанием перечисления средств |

||

|

Срок платежа |

Дата документа, являющегося основанием перечисления средств |

||

|

Назначение платежа |

Тип платежа |

||

|

Очередность платежа |

|||

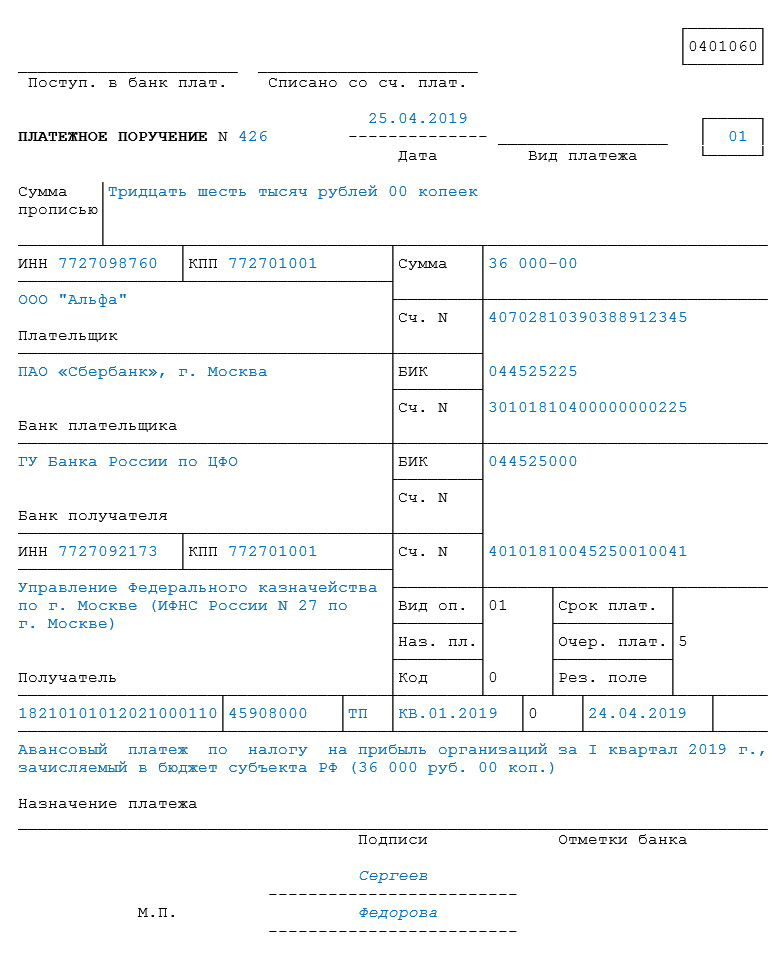

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2019 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2019», что указывает на перечисление аванса за июнь 2019 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2019», что расшифровывается как аванс за первый квартал 2019 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2019, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2019.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль — платежное поручение, образец 2019 можно скачать в конце статьи.

Источник: http://ppt.ru/news/139502

Образцы заполнения платежных поручений 2018-2019

См. также: В каком банке открыть расчётный счёт для ИП/ООО?

С 30 ноября 2016 года заплатить налоги за организацию сможет «иное лицо» (т.е. кто угодно). Но при этом это лицо не может требовать возврат уплаченных сумм.

Платежным поручением или платежка — документ банку от имени владельца (клиента) расчетного счета: перевести деньги на другой счет (оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п., всё есть ниже)

Стоимость такого перевода зависит от тарифа на обслуживание в банке. В некоторых банках за переводы взимают процент (обычно за вывод средств на личный счет). Стоимость обработки платежного поручения оператором в банке — от 20 до 100 рублей. У Сбербанка обработка платежного поручения стоит 250 рублей, вывод средств в другой банк 1%(!!!), снятие 2%, обслуживание 1000 р/мес. Не лучше дела у Альфа-банка. У моего банка (Тинькофф) 30 рублей обработка платежки, а перевод средств себе на карту беспроцентный, обслуживание 400 р/месяц! Будьте внимательны при выборе банка. См. также: В каком банке открыть расчетный счет.

С 2017 года налоговые взносы можно уточнить, если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново. (подп. 4 п. 4 ст. 45 НК РФ).

Также платежное поручение можно сформировать (и отправить через интернет) в интернет-банке (например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП, т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем, кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Образцы заполнения

Смотрите полный список платёжных поручений (обновленные для 2018-2019 года):

- Образец заполнения платежного поручения на уплату УСН в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(НДФЛ за работников) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату НДС в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Имущество в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Прибыль в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Фиксированного взноса ИП(ПФР и ФФОМС) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(взносы ПФР, ФСС за работников) в Excel и в Бизнес Пак

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП, желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Чтобы создать (для печати) платежное поручение в 1С Бухгалтерии 8, надо открыть меню «Банк» – «Платежное поручение».

Пустой бланк платежки в Эксель 29 кб xls.

ИП сам себе

ИП в отличии от организаций может распоряжаться всей выручкой как угодно. Не имеет бухучета и кассовой дисциплины. Зачастую снять деньги в том же банке, что и расчетный счет невозможно или невыгодно. Тогда можно часть или все средства перевести на любой личный счет (но только открытый на самого ИП) в другом банке — например Кукуруза, Сбербанк, Тинькофф, Альфа-банк и пр.

Сроки Следует отметить, что не налоговые платежки могут быть исполнены в течении недели (если вы опоздали переделывать не надо), т.е. в банк можно смело приносить такую платежку вчерашним или позавчерашним числом.

Назначение платежа: Пополнение собственного счета. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения от ИП самому себе в Excel (скачать).

Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак.

За товар/услугу

Образец платежки за товар или услугу в Excel для 2018-2019 годов может быть выставлен как с НДС, так без него. Это должно быть указано в счет-фактуре от вашего поставщика. Платежное поручение ндс

Назначение платежа: Перечислены денежные средства поставщику по договору номер 12345. в т.ч. НДС 18% — 1694-92

Назначение платежа: Перечислены денежные средства за услуги по договору номер 12345. в т.ч. НДС 18% — 1694-92

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения за товар/услугу в Excel (скачать).

Рис.Образец заполнения платежного поручения за товар/услугу в Бизнес Пак.

Выдача зарплаты

Образец платежного поручения на выдачу зарплаты в Excel для 2018-2019 годов.

Работник может сам выбирать банк для получения зарплаты. Для этого ему нужно написать заявление.

Назначение платежа: Выплата зарплаты работнику по трудовому договору. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату зарплаты в Excel (скачать).

Рис.Образец заполнения платежного поручения на выплату зарплаты в Бизнес Пак.

Дивиденд

Обратите внимание, что это платежка на выплату дивиденда учредителю в Excel для 2018-2019 годов, а не налога НДФЛ с дивиденда. Выплачивать дивиденды может только организация и только по данным бух.учета после выделения прибыли.

Назначение платежа: Выплата дивидендов руководителю. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату дивиденда в Бизнес Пак.

В налоговую

Платежное поручение на уплату налогов в Excel для 2018-2019 годов. По закону свои налоги может уплачивать только сама Организация (ИП). Перечислять налоги за другое лицо запрещено (кроме тех случаев, когда речь идет о налоговом агенте по НДФЛ).

Сроки Дата в налоговой платежке должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в налоговую для вас уже не важно. Могут и неделю идти.

Где взять реквизиты налоговой? на сайте налоговой есть сервис для формирования платежек с выбором налоговой.

С 2016 года в поле 110 не ставим ничего(было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться налог — например ГД.00.2016. Список периодов .

Назначение платежа: НДФЛ с зарплаты работников. Без НДС.

Назначение платежа: НДФЛ с дивиденда учредителя. Без НДС.

Назначение платежа: Авансовый платёж по налогу на прибыль за 2015 г. Без НДС.

Основание платежа: Авансовый платёж по налогу УСН за 2015 г. Без НДС.

Платежка для пени и штрафов такая же, как и при уплате налога, только .

Статус плательщика: 01 — для организаций / 09 — для ИП (если уплата своих налогов).

Статус плательщика: 02 — для организаций / 02 — для ИП (если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Рис..

Рис.Образец заполнения платежного поручения на уплату налогов в Бизнес Пак.

Страховые взносы: ПФР, ФОМС и ФСС

Внимание!С 2017 года новые КБК и новый получатель взносов — не ПФР, а ИФНС. Даже взносы за декабрь нужно перечислять по новым КБК в ИФНС (кроме взносов ФСС на травматизм). можно узнать реквизиты вашей ИФНС.

Также с 2017 года необходимо указывать период, за который оплачиваются взносы — например, МС.10.2018.

С 2016 года в поле 110 не ставим ничего (было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться взнос — например, ГД.00.2016. Список периодов .

Платежные поручения на уплату страховых взносов на ОПС (ПФР), ФОМС, ФСС в Эксель для 2018-2019 годов. Кстати, у меня есть хорошие (и бесплатные) инструкции для РСВ-1 и 4-ФСС.

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 2015 г. за ИП Рег.№071-058-000000. Без НДС. (взносы за ИП можно посчитать с помощью этого бесплатного калькулятора)

Назначение платежа: Перечисляются взносы в ФФОМС за 2015 г. за ИП Рег.№071-058-000000. Без НДС. (взносы за ИП можно посчитать с помощью этого бесплатного калькулятора)

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Назначение платежа: Перечисляются взносы в ФФОМС за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Основание платежа: Перечисляются взносы в ФСС за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Сроки. Дата в платежке на уплату страховых налогов должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в фонды, для вас уже не важно. Могут и неделю идти.

Платежное поручение пени и штрафы такое же, как и при уплате налога только .

Статус плательщика: 08 — для ИП. Если уплата страховых взносов за самого ИП.

Статус плательщика: 01 — для организаций / 09 — для ИП (Если уплата страховых взносов за работников)(письмо ФНС от 03.02.2017 № ЗН-4-1/1931@)(Приказ Минфина от 5 апреля 2017 года № 58н).

Рис..

Рис.Образец заполнения платежного поручения на уплату страховых взносов в ПФР в Бизнес Пак.

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Напомню, что все эти платежки можно редактировать в Экселе или с помощью этой бесплатной программы: Бизнес Пак.

Другие

Сформировать квитанцию на уплату госпошлины можно на сайте ФНС (например, выписка из ЕГРЮЛ). Там же можно посмотреть данные для платежки для госпошлины.

Образец Платежного поручения в суд

Все платёжки

Смотрите полный список платёжных поручений (обновленные для 2018-2019 года):

- Образец заполнения платежного поручения на уплату УСН в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(НДФЛ за работников) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату НДС в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Имущество в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Прибыль в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Фиксированного взноса ИП(ПФР и ФФОМС) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(взносы ПФР, ФСС за работников) в Excel и в Бизнес Пак

Смотрите также: Все назначения платежей в платежках.

Форма платежного поручения приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Для удобства заполнения каждому его полю присвоен номер (форма с пронумерованными полями приведена в Приложении 3 к указанному Положению). Платежное поручение на уплату налога необходимо заполнять в соответствии с правилами заполнения, приведенными в приложениях № № 1, 2, 5 к Приказу Минфина России № 107н от 12 ноября 2013 г. (ред. от 05.04.2017).

Платежка УСН (6 процентов) 2018

Основная часть платежного поручения содержит реквизиты плательщика (наименование, ИНН, КПП, номер расчетного счета), реквизиты банка плательщика (наименование, место нахождения банка, БИК, номер коррсчета), реквизиты банка получателя, наименование получателя, номер счета получателя.

Заполнение некоторых реквизитов платежного поручения часто вызывает затруднения. Давайте разберем некоторые из них:

- «Статус налогоплательщика», номер поля 101. Если налогоплательщиком является организация, то необходимо поставить «01», если налогоплательщик предприниматель, то «09».

- «КБК», номер поля 104. Коды будут разными в зависимости от того, какой объект налогообложения применяется. Так, для уплаты налога и авансов при УСН с объектом налогообложения «доходы» КБК будет следующим: 182 1 05 01011 01 1000 110.

- «Код ОКТМО», номер поля 105. В данном поле необходимо указать код муниципального образования, где находится получатель (можно узнать на ]]>сайте налоговой инспекции]]>). Код состоит из 8 знаков (цифр).

- «Основание платежа», номер поля 106. Если вы уплачиваете налог за текущий год, то необходимо указать «ТП». Если данный платеж – погашение задолженности без требования налоговой, то необходимо указать «ЗД». Если вы погашаете задолженность по требованию налоговиков, необходимо указать «ТР». Предусмотрены и другие значения, например «Погашение задолженности по акту проверки» — «АП» и т.д.

- «Налоговый период», номер поля 107. Здесь необходимо указать период, за который вы платите налог – для авансового платежа указывается квартал (КВ.02.2018), для налога – год (ГД.00.2018).

- «Номер документа», номер поля 108. Данное поле необходимо заполнить в случае, если вы погашаете задолженность по требованию налоговиков – в данном поле указывается номер требования. В другом случае необходимо проставить «0».

- «Дата документа», номер поля 109. Если вы платите налог за текущий год, а в поле 106 у вас стоит «ТП», то в данном поле необходимо поставить дату, когда была подписана декларация. Если в поле 106 у вас проставлено «ТР» (то есть вы погашаете задолженность по требованию инспекции), то необходимо проставить дату требования. Если вы платите налог ранее подачи декларации или в иных случаях, в данном поле можно поставить «0».

- «Тип платежа», номер поля 110 – никакая информация не указывается.

У многих плательщиков затруднение вызывает поле «Назначение платежа». В данном поле указывается дополнительная информация, которая поможет идентифицировать налоговый платеж. Как указать назначение платежа УСН 6 процентов 2018? При уплате УСН за 2018 год в поле «Назначение платежа» следует указать следующую информацию: «Налог (либо «авансовый платеж по налогу»), уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2018 год».

Образец пп УСН «доходы» 2018 для ИП мы приводим ниже. Необходимо помнить, что поля 106-109 не должны оставаться пустыми (незаполненными). Если вы по какой-либо причине не можете указать в них значения, необходимо проставить «0».

Платежка УСН «6 процентов» 2018 (образец):

Источник: https://spmag.ru/articles/platezhka-usn-6-2018-obrazec

Для уменьшения количества фотографий с образцами заполнения платежек по УСН для ИП, мы разделили их на два разных блока. На данной странице находятся примеры заполнения платежных поручения для предпринимателей с объектом налогообложения доходы, когда налог уплачивается по ставке 6%.

В трёх группах раздельно показано, как правильно заполнить платежку на налог, пени и штраф по упрощенной системе налогообложения. Там, где в этом есть необходимость, добавлена таблица с показателями основных реквизитов бланка в разных вариантах уплаты.

Уплата УСН в 2017-2018 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица — 01, ИП — 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2018; КВ.02.2018 и т. д.) или календарный год (ГД.00.2018).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2018/30.04.2018 (для уплаты годовой суммы налога).

- Назначение платежа: авансовый платеж за 1 квартал, 2 квартал, 3 квартал, налог за 2018 год.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2017–2018 годы».

Расчет для УСН доходы минус расходы за 2018 год

Расчет платежа по УСН на объекте доходы минус расходы делают так.

Для начала считают налоговую базу: из полученных доходов надо вычесть учтенные расходы. Оба показателя рассчитывайте за 1-2-3-4 кварталы 2018 года.

Сумму доходов берем из раздела 1 Книги учета доходов и расходов. Это будет итоговое значение за год по графе 4.

Упрощенцы учитывают в налоговой базе доходы от реализации и внереализационные доходы, перечисленные в статьях 249 и 250 НК РФ (п. 1 ст. 346.15 НК РФ). Суммы, которые есть в статье 251 НК РФ, и доходы, которые облагаются налогом на прибыль и НДФЛ по ставкам, указанным в пунктах 3 и 4 статьи 284 и пунктах 2, 4 и 5 статьи 224 НК РФ, в налоговой базе не учитывайте (п. 1.1 ст. 346.15 НК РФ).

После того как налоговая база подсчитана, умножьте ее на ставку налога. При объекте «доходы минус расходы» базовая ставка равна 15% (п. 2 ст. 346.20 НК РФ). Власти субъектов РФ могут понижать ставку до 5%. В 2018 году 71 регион снизил ставку. Подробнее обо всех новшествах в работе при УСН, прочитайте в статье «Изменения для упрощенцев с 2019 года».

Налог по УСН за 2018 рассчитывайте по формуле:

Налог

(Облагаемые доходы, полученные в 1, 2, 3 и 4 кв. — Расходы, произведенные и учтенные в 1, 2, 3 и 4 кв.)

х

Пример расчета УСН доходы минус расходы за 2018 год

ООО «Звезда» применяет УСН с объектом налогообложения доходы минус расходы (ставка налога — 15%). Доходы от реализации за 1-2-3-4 кварталы составили 700 000 руб., а учитываемые расходы за 1-2-34 кварталы — 300 000 руб. Внереализационных доходов не было. Авансовый платеж по УСН за 1 квартал равен 10 000 руб., за 2 квартал — 10 000 руб., за 3 квартал — 2000 руб.

Определим налоговую базу за год. Она равна 400 000 руб. (700 000 руб. – 300 000 руб.). Перемножим ее на ставку налога. Это будет 60 000 руб. (400 000 руб. х 15%). Далее вычтем из налога ранее уплаченные авансы за 1-2-3 кварталы. Итого: 38 000 руб. (60 000 руб. — 10 000 руб. — 10 000 руб. — 2000 руб.).

Авансовый платеж составил 38 000 руб.

Минимальный налог

Организации и предприниматели на УСН с объектом налогообложения доходы минус расходы, должны по итогам налогового периода рассчитать сумму минимального налога.

Минимальный налог считайте по формуле:

Минимальный налог

Облагаемые доходы, полученные за налоговый период

х

1%

Минимальный налог следует уплатить в бюджет, если по окончании налогового периода он оказался больше «упрощенного», рассчитанного по обычной ставке. При убытках, то есть когда «упрощенный» налог равен нулю, минимальный налог надо будет заплатить. Срок уплаты минимального налога совпадает со сроком для обычного годового налога.

При этом уплачивается не весь налога, а за вычетом уплаченных в 2018 году авансовых платежей за 1-2-3 кварталы.

Пример расчета минимального налога

За 2018 год ООО получило доходы в сумме 28 502 000 руб. Расходы составили 28 662 300 руб.

Расходы больше доходов, значит, по итогам года получится убыток в сумме 160 300 руб. (28 502 000 руб. – 28 662 300 руб.).

Но нужно рассчитать минимальный налог. Он составит 285 020 руб. (28 502 000 руб. х 1%). Минимальный налог больше единого, поэтому по итогам 2018 года придется уплатить в бюджет минимальный налог (за вычетом авансов за 1-2-3 кварталы).

Расчет для УСН доходы за 2018 год

Расчет аванса по УСН за 2018 год на объекте доходы делают так:

Сначала определите налоговую базу. Для этого просуммируйте доходы за год. Показатель нужно взять из раздела 1 Книги учета доходов и расходов (графа 4). Это будет итоговое значение за отчетный (налоговый) период по графе 4.

Сумму облагаемых доходов умножьте на ставку налога. Для объекта налогообложения «доходы» она составляет 6%. В 33 субъектах РФ власти снизили в 2018 году ставку в пределах 1-6%.

Платеж по УСН за 2018 год рассчитывайте по формуле:

Облагаемые доходы, полученные за первые 1-2-3-4 кв.

х

Налоговый вычет (страховые взносы, больничные, торговый сбор) за 1-2-3-4 кв.

«Упрощенцы» с объектом доходы вправе уменьшить налог на налоговый вычет. В него включаются выданные за счет средств работодателя пособия по временной нетрудоспособности, а также начисленные и уплаченные в отчетном периоде страховые взносы (п. 3.1 ст. 346.21 НК РФ):

- на обязательное пенсионное страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

- торговый сбор

Также сумму упрощенного налога можно уменьшить на платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Сумму «упрощенного» налога (авансового платежа) разрешается уменьшить не более чем на 50% по всем основаниям (п. 3.1 ст. 346.21 НК РФ). Однако данное ограничение не распространяется на индивидуальных предпринимателей, которые не имеют наемных работников, не выплачивают вознаграждений иным физическим лицам и платят страховые взносы только за себя в размере, определяемом исходя из стоимости страхового года. Они могут уменьшать упрощенный налог на всю сумму уплаченных за себя страховых взносов.

Пример расчета УСН за 2018 год для УСН доходы

ООО «Звезда» применяет УСН с объектом налогообложения доходы. Ставка налога — 6%.

Исходные данные следующие:

- доходы от реализации за гол — 700 000 руб.;

- уплаченные страховые взносы за год — 10 000 руб.;

- авансовый платеж за 1 квартал — 6 000 руб., за 2 квартал — 6 000 руб., за 3 квартал — 2000 руб.

Внереализационные доходы в этот период не поступали, социальные пособия не выдавались.

Рассчитаем аванс по формуле, приведенной в статье.

Сначала мы рассчитали налог за год: 700 000 x 6% = 42 000 руб. Вычтем взносы за год из суммы налога.: 42 000 руб. — 10 000 руб. = 32 000 рублей.

Из полученного платежа вычтем авансовые платежи за 1-2-3 кв.: 32 000 руб. — 6000 руб. — 6000 руб. — 2000 руб. = 18 000 руб.

Авансовый платеж составил 18 000 руб.

КБК по УСН на 2016 год

Для заполненения платежного поручения используйте КБК по УСН, которые мы привели ниже в таблице. Для УСН в 2016 году установлены три разных КБК: для объекта доходы, доходы минус расходы и для минимального налога.

Актуальный КБК Вы можете узнать воспользовавшись нашим сервисом kbk.26.2.ru

КБК при уплате налога в 2016 году

с доходов (6%) — авансы и налог за год

182 1 05 01011 01 1000 110

с доходов за вычетом расходов (15%)

— авансы и налог за год

182 1 05 01021 01 1000 110

минимальный налог за год

182 1 05 01021 01 1000 110

Обращаем ваше внимание, что это платежное поручение используется только при уплате минимального налога по УСН за 2016 год. В 2016 году вы должны платить авансы по КБК для уплаты налога с объекта доходы минус расходы. И если выйдете по итогам года на минимальный налог, то из исчисленного минимального налога вы должны вычесть авансы и заплатить полученную разницу в бюджет по образцу платежки, приведенной ниже.

Подробнее про минимальный налог и случаи его уплаты вы можете узнать из статей в нашей рубрике.

Подпишитесь на статьи журнала «Упрощенка», и вы будете получать подборки актуальных и популярных статей, комментарии экспертов, обзоры документов, которые пригодятся вам в работе.

Проверь знания в новой школе Главбуха малого предприятия. Получи официальный документ

Самое выгодное предложение

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Ваши коллеги сейчас читают:

© 1997–2018 ООО «Актион бухгалтерия»

Журнал «Упрощёнка» –

об упрощённой системе налогообложения

8 800 550-15-57

Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

Расчет авансового платежа УСН за 1 квартал 2017 года

Данные для расчета авансового платежа необходимо брать из КУДиР.

Первым делом определим сумму, на которую можно уменьшить авансовый платеж УСН в 1 квартале 2017 года. Эта сумма, согласно п.3.1 ст.346.21 НК РФ, исчисляется из следующих платежей, произведенных в 1 квартале 2017 года:

- страховые взносы, уплачиваемые за работников (включая лиц, работающих по гражданско-правовым договорам);

- пособия по временной нетрудоспособности, выплаченные за счет организации-работодателя за первые три дня болезни;

- страховые взносы ИП за себя.

Следующий шаг: определение максимальной суммы, на которую можно уменьшать авансовый платеж УСН за 1 квартал. Обратимся к п.1 ст.346.20, п.3.1 ст.346.21 НК РФ и воспользуемся формулой:

Максимальная сумма = (Все доходы, полученные в 1 квартале X 6%) / 2

ИП получил в 1 квартале 2017 года доход в размере 400 000 рублей.

(400 000×6%) / 2 = 12 000 рублей.

Это предельная сумма, на которую ИП может уменьшить авансовый платеж УСН.

Теперь рассчитаем непосредственно авансовый платеж к уплате за 1 квартал 2017 года, согласно п. п. 3, 3.1, 5 ст. 346.21 НК РФ:

Авансовый платеж = Доходы Х налоговая ставка (максимум 6%) — максимальная сумма уменьшения.

Размер полученных доходов в 1 квартале 2017 года составил 400 000 рублей.

Оплачены взносы на сумму 15 000 рублей, выплачено пособие по больничному листу за счет работодателя в сумме 8000 рублей.

Если мы сложим все затраты на уменьшение авансового платежа УСН, то получим 23 000 рублей. Эта сумма превышает максимальную сумму уменьшения, поэтому уменьшаем авансовый платеж только на рассчитанную выше максимальную сумму. На сумму больше, чем она, мы не можем уменьшить авансовый платеж.

Следовательно, авансовый платеж УСН за 1 квартал составит:

400 000×6% — 12 000 = 12 000 рублей.

Платежное поручение на уплату УСН за 1 квартал 2017 года

Последний этап — заполнение платежного поручения на уплату авансового платежа за 1 квартал 2017 года.

Платежное поручение составляется, исходя из Правил, утвержденных приказом Минфина России от 12 ноября 2013 г. № 107н, и Положения России от 19 июня 2012 г. № 383-П .

Получателем авансового платежа УСН за 1 квартал 2017 года является территориальное управление казначейства конкретного ИФНС, по месту нахождения которой зарегистрирована организация, согласно ЕГРЮЛ. При наличии у организации обособленных подразделений, единый налог и авансовые платежи перечисляются, согласно п.6 ст.346.21 НК РФ, по реквизитам инспекции, в которой зарегистрировано головное отделение.

Для индивидуальных предпринимателей при перечислении авансового платежа УСН в платежке в качестве получателя указываются реквизиты ИФНС по месту его жительства.

КБК для авансового платежа УСН за 1 квартал 2017 года: 18210501011011000110

Организации в платежном поручении в поле 101 указывают 01, ИП указывают 09.

По кнопке ниже вы можете скачать образцы заполнения платежных поручений на уплату авансового платежа УСН за 1 квартал 2017 года для ИП и ООО:

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Производственный календарь на 2019 год с праздниками и выходными, утвержденный .

В нашем сегодняшнем материале читатель найдет налоговый календарь на 2019 .

Здесь рассмотрено повышение МРОТ с 1 января 2019 года в России, вытекающие .

Помимо того, что традиционно с началом года увеличился размер страховых .

Предлагаем вниманию читателей кредитный калькулятор онлайн 2018 года. Рассчитайте .

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных .

Вопрос о том, как получить кредит для ИП без справок является очень актуальным .

Для того чтобы получить кредит на открытие малого бизнеса в России стоит .

Срок уплаты за 2016 год

Перечислить минимальный налог по УСН организация должна не позднее 31 марта, а индивидуальный предприниматель – не позднее 30 апреля следующего года (п. 7 ст. 346.21 НК РФ). Если этот день выпадает на выходной (субботу, воскресенье или нерабочий праздничный день), срок уплаты переносится на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

31 марта 2017 года – это пятница. Значит никаких переносов нет. А вот 30 апреля 2017 год – это воскресенье. 1 мая – это нерабочий праздничный день. Следовательно, срок уплаты минимального налога по УСН за 2016 год для ИП переноситься. Внести платеж нужно не позднее 2 мая 2017 года. См. «Сколько отдыхаем на майские праздники в 2017 году».

С 2017 года у минимального налога по УСН больше не будет отдельного кода. Его требуется платить по коду авансов (приказ Минфина России от 20 июня 2016 г. № 90н). Предположим, что фирма доработала на упрощенке до конца 2016 года года. Она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2017 года. Внести деньги нужно на КБК — 18210501021011000110. Он с 2017 года действует и для обычного налога по объекту «доходы минус расходы», и для минимального.

Прежде организации с объектом «доходы минус расходы» применяли два разных КБК. Один для обычного налога по УСН, другой — для минимального. Из-за этого возникали проблемы с зачетом этих сумм. Со следующего года таких проблем уже не будет. КБК с 2017 года стал единым – 18210501021011000110.