Содержание

- Это поле – про дату документа

- А в каком формате писать дату?

- Что такое «поле 109» в платежном поручении

- Как заполняется поле 109 в платежном поручении в 2018 году

- Поле 109 в платежном поручении – пример

- Поле 109 в платежном поручении в 2019 году

- Когда необходимо заполнять платёжное поручение?

- Как правильно заполнить платёжное поручение?

- Поле 109 в платёжном поручении в 2019 году

- Пример заполнения платёжного поручения

- Вопросы и ответы

- Платежное поручение на уплату налога: как исправить ошибки

- Какие реквизиты в платежке можно уточнять

- Порядок заполнения поля 109

- Примеры заполнения

- Что делать, если допустили ошибку в поле 109?

>Поле 109 в платежном поручении 2019 при уплате налогов: какая дата?

Как заполнять поле 109 в платежном поручении при уплате налогов и страховых взносов? Приведем примеры.

Это поле – про дату документа

В поле 109 укажите дату документа – основания платежа в зависимости от того, что указали в поле 106 платежки.

Приведем варианты:

- если в поле 106 указано “ТП” – укажите дату подписания налоговой декларации (расчета), по которой платился налог или страховые взносы. А если вы перечисляете налог до подачи декларации, то отразите “0” (ноль);

- если в поле 106 указано “ТР” – зафиксируйте дату требования ИФНС;

- если в поле 106 указано “АП” – покажите дату решения по налоговой проверке ИФНС.

А в каком формате писать дату?

Поле 109 состоит из десяти знакомест, из которых:

- первые два показателя содержат календарный день;

- следующее место предназначено для проставления точки;

- месяц указывается в 4 и 5 поле;

- затем проставляется разделитель в виде «.»;

- последние разделы служат для отражения года.

Важно помнить, что поле 109 служит не для отражения даты платежа в платежном поручении, а для указания момента создания документа, служащего основанием для перечислений в пользу бюджетной системы Российской Федерации.

Дату укажите в числовом формате “ДД.ММ.ГГГГ” (например, “18.03.2019”). Если же добровольно погашается недоимка (не по требованию ИФНС или акту проверки) и в поле 106 проставили “ЗД”, то в поле 109 фиксируйте “0” (ноль).

Специальное поле 109 в платежном поручении 2018 года заполняется при уплате сумм в бюджет РФ, в остальных случаях остается пустым. Как именно отражать информацию по этому реквизиту? Какое значение проставить, если определить точную дату невозможно? Подробнее о том, как вносится дата документа в платежном поручении 2018 года – далее.

Что такое «поле 109» в платежном поручении

Бланки платежных документов, включая поручение, утверждены в Положении Банка РФ № 383-П от 19.06.2012 г. (в ред. от 05.07.2017). Этот же нормативный акт регулирует порядок заполнения форм. В соответствии с п. 4 Приложения 1 в перечень обязательных реквизитов входит поле 109, которое подлежит заполнению при перечислении средств в адрес бюджетной системы России.

Порядок внесения данных приведен в Приказе Минфина № 107н от 12.11.2013 г. (в ред. от 05.04.2017). Согласно п. 10 Приложения 2, регулирующего правила идентификации информации при переводе средств по уплате налогов, взносов и иных сборов в бюджет РФ, в поле 109 указывается дата документа, на основании которого совершается платеж. Реквизит заполняется в цифровом виде и состоит из 10 знакомест.

Как заполняется поле 109 в платежном поручении в 2018 году

Формат поля 109 предполагает внесение 10 знаков, из которых 8 – это цифры, а еще 2 – знаки препинания. Первая группа цифр (1 и 2 места) обозначают дату по календарю, вторая группа (4 и 5 места) – месяц, третья группа (с 7 по 10 места) – год. При этом значения могут приниматься с 01 по 31/12 для даты/месяца. Соответственно, 3 и 6 разделительные места – это точки.

Какую именно дату вносить в 109 поле? Ответ дан в п. 10 Приказа № 107н. Значение показателя различается в зависимости от вида бюджетного платежа, а также от периода, за который он перечисляется.

Заполнение даты выполняется по следующим правилам:

- При перечислении платежей текущего периода — года (проставляется значение «ТП» в поле 106) – приводится дата подписания налогоплательщиком расчета или декларации, сданной в налоговые органы. В случае перечисления платежей до того, как будет подготовлена, подписана и сдана соответствующая отчетность, в поле 109 следует указывать «0».

- При добровольном перечислении долгов за прошедшие налоговые или отчетные периоды (заполняется как «ЗД» в поле 106) – приводится значение «0».

- При перечислении платежей на основании требований ИФНС (указывается «ТР» в поле 106) – приводится значение даты требования налоговиков.

- При перечислении реструктуризированных, отсроченных долгов; обязательств, возникающих в ходе банкротства компании; при уплате сумм по итогам проверок или по инвестиционным кредитам; а также согласно исполнительным документам – поле 109 подлежит заполнению только при наличии документального основания для платежа (налогового требования, решения об отсрочке/рассрочке платежа, решения арбитражного суда и т.п.).

Поле 109 в платежном поручении – пример

Предположим, предприятие перечисляет в бюджет следующие платежи:

- взносы по «травматизму» и страховые взносы за декабрь перечисляются 15.01.18 г., при этом расчет 4-ФСС и «Расчет по страховым взносам» на момент платежа еще не подготовлены и не сданы;

- дата платежа в платежном поручении по НДС за 4 кв. 2017 г. – 25.01.18 г., декларация по НДС подписана 24.01.18 г.;

- дополнительно перечисляется выявленная самостоятельно недоимка по налогу на прибыль за 3 кв. 2017 г.,

- также уплачивается по требованию ИФНС от 15.01.18 г. налог на имущество.

Поле 109 в соответствующих платежках следует заполнить так:

- в платежках по травматизму и по страховым взносам – «0», поскольку документ-основание пока отсутствует;

- по НДС указывается дата подписания декларации «24.01.2018»;

- недоимка по «прибыли» уплачивается добровольно, значит, нужно указать «0»;

- по налогу на имущество есть требование ИФНС – вносится его дата «15.01.2018».

Поле 109 в платежном поручении в 2019 году

При заполнении платёжного поручения важно не допустить ошибок. Каждый раздел платёжки имеет значение. В данной статье будут рассмотрены нюансы заполнения поля 109 в платёжном поручении в 2019 году.

Когда необходимо заполнять платёжное поручение?

Платёжное поручение – это установленной формы документ, регламентирующий указание держателя счёта произвести безналичные перечисления в пользу получателя денежных средств. Указание направлено банку, в котором обслуживается счёт плательщика. Перевод денежных средств осуществляется с депозитного счёта. Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.

Платёжными поручениями могут оперировать и физические лица без открытия счёта в банке. При этом распоряжение банку от физического лица может быть составлено в форме заявления, в котором обязательно необходимо указать следующие сведения:

- реквизиты плательщика;

- реквизиты получателя денежных средств;

- реквизиты банков плательщика и получателя;

- сумма денежных средств;

- цель или назначение платежа;

- иные сведения, установленные банком.

На основании распоряжения сотрудник банка формирует платёжное поручение.

При составлении распоряжения банку в электронном виде очень важно правильно указать плательщика, получателя перевода, сумму, цель платежа.

Как правильно заполнить платёжное поручение?

Заполнение и форма платёжного поручения регламентированы Положением Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств».

Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н.

| Этап заполнения | Пояснение |

| Номер платёжного поручения, дата | Указывается порядковый номер документа, дата в формате ДД.ММ.ГГГГ |

| Вида платежа | «Срочно» – в этом случае перевод денежных средств будет осуществлён средствами срочного перевода.

Если вид платежа останется незаполненным, то такое распоряжение относится к разряду несрочных с использованием соответствующих средств перевода. |

| Статус | Необходимо указывать лишь при совершении перевода в пользу бюджета. Коды статуса размещены в указанном ранее Приказе №107-Н (101) |

| Сумма | Сумму указывать прописью с заглавной буквы, при этом слова «рублей» и «копеек» прописывать полностью, но количество копеек прописать цифрами.

Цифровое обозначение суммы:

Например: семнадцать тысяч сто пятьдесят рублей 17 копеек (17150-17) |

| Плательщик |

|

| Получатель | См. Плательщик, но заносятся данные Получателя |

| Вид операции | Платёжка всегда под шифром 01 |

| Очерёдность платежа | Как правило, 5 очередь (налоговые отчисления, страховые взносы, перевод платежей контрагентам) |

| Код | В случае текущих платежей в графе ставится 0. Если платёж совершается в соответствии с УИП, то вписывается его код, указанный в документе, на основании которого формируется платёжное поручение (22) |

| Назначение платежа | Указывается № договора, счёта и т.п.

Если платёж налоговый, то заполняются ячейки, расположенные над ячейкой «Назначение платежа» в следующем порядке: КБК (104); ОКТМО (105); двузначный код основания платежа; налоговый период (квартал, полугодие, год или просто указывается дата уплаты налога): МС.03.2017, КВ.01.2017, ГД.00.2017, 20.03.2017 (107); основание платежа (106); номер документа, на основании которого производится платёж (108); дата составления документа, на основании которого производится платёж (в случае налогового платежа указывается дата подписания декларации) (109); тип платежа не заполнять. |

Читайте так же ⇒ “Срок действия платежного поручения”

Поле 109 в платёжном поручении в 2019 году

При заполнении поля 109 необходимо руководствоваться Приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

В соответствии с Приказом № 107н в поле 109 платёжного поручения указывается значение даты документа основания платежа, которое состоит из 10 знаков:

- 1 и 2 знаки обозначают календарный день (могут принимать значения от 01 до 31);

- 4-й и 5-й знаки – месяц (значения от 01 до 12);

- знаки с 7-го по 10-й обозначают год;

- в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка (“.”).

При этом для платежей текущего года показатели даты зависят от основания платежа:

| Основание платежа (106) | Дата документа (109) |

| ТП (платежи текущего периода) | Указывается дата налоговой декларации (расчета), представленной в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным лицом). |

| ЗД (добровольное погашение задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (сбора, страховых взносов) | 0 |

| ТР (уплата производится в соответствии с требованием налогового органа об уплате налога (сбора, страховых взносов)) | Дата требования |

| РС (рассрочка платежа) | Дата решения о рассрочке |

| ОТ (отсрочка платежа) | Дата решения об отсрочке |

| РТ (реструктуризация платежа) | Дата решения о реструктуризации |

| ПБ (процедура банкротства) | Дата принятия арбитражным судом решения о введении процедуры банкротства |

| ПР (приостановление взыскания | Дата решения о приостановлении взыскания |

| АП (административное правонарушение) | Дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения |

| АР (исполнительное производство) | Дата исполнительного документа и возбужденного на его основании исполнительного производства |

| ИН (инвестиционный налоговый кредит) | Дата решения о предоставлении инвестиционного налогового кредита |

| ТЛ (требования к должнику) | Дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику |

При составлении плательщиком – физическим лицом – клиентом банка (владельцем счета) распоряжения о переводе денежных средств в уплату налоговых платежей, страховых взносов на основании налоговой декларации (расчета) в реквизите “109” указывается дата представления налоговой декларации (расчета) в налоговый орган либо при отправке налоговой декларации по почте – дата отправки почтового отправления.

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите “109” распоряжения о переводе денежных средств указывается дата распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

Читайте так же ⇒ “Письмо в налоговую об уточнении платежа”

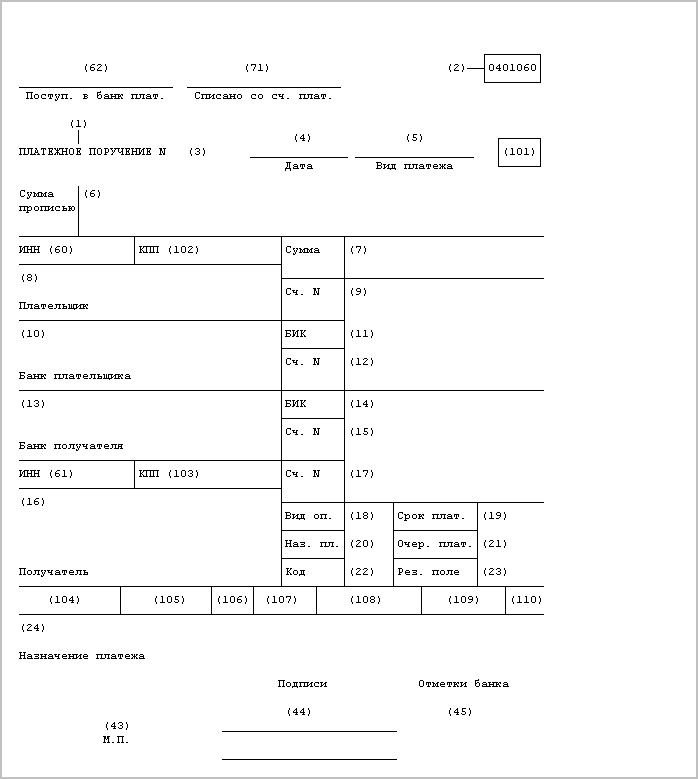

Пример заполнения платёжного поручения

В ООО «АБВ» поступил исполнительный лист от 12.02.2019г. № 147/2589 в отношении Петрова П.П. Предметом исполнительного листа послужила необходимость удержания задолженности по земельному налогу.

Платёжное поручение судебным приставам будет заполняться по следующим параметрам:

| Поле платёжного поручения | Заполнение |

| 60 (ИНН плательщика) | ИНН Петрова П.П. |

| 102 (КПП) | 0 |

| 8 (Наименование плательщика) | ООО «АБВ» |

| 101 (Статус плательщика) | 19 |

| 22 (Код) | 0 |

| 104 (КБК) | 0 |

| ОКТМО | 123456789 |

| 108 (Номер документа) | 01; 12 34 567890 |

| 106 (Основание документа) | 0 |

| 107 (Налоговый период) | 0 |

| 109 (Дата документа) | 0 |

| Получатель | Управление Федеральной службы судебных приставов по г. Алапаевску |

| Очередность платежа | 4 |

| Назначение платежа | Земельный налог по исполнительному листу от 12.02.2019 г. № 147/2589 |

Платёжное поручение выглядит следующим образом:

| Поступ. в банк плат. | Списано со сч. плат. | ||||||||||||||||||||||||||||

| 19 | |||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 6 | 15.02.2019 | ||||||||||||||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||||||||||||

| Сумма прописью |

Одна тысяча сто сорок рублей 10 копеек | ||||||||||||||||||||||||||||

| ИНН 123456789 | КПП 0 | Сумма | 2340-20 | ||||||||||||||||||||||||||

| ООО «АБВ» | |||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | ||||||||||||||||||||||||||||

| Плательщик | |||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк плательщика | |||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | ||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | |||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 4 | |||||||||||||||||||||||||||

| 0 | |||||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | |||||||||||||||||||||||||||

| 0 | 40307000 | 0 | 0 | 01;123456789 | 0 | ||||||||||||||||||||||||

| Земельный налог по исполнительному листу от 12.02.2019 г. № 147/2589 | |||||||||||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||||||||||

| Подписи | Отметки банка | ||||||||||||||||||||||||||||

| Иванова | |||||||||||||||||||||||||||||

| М.П. | |||||||||||||||||||||||||||||

| Петрова | |||||||||||||||||||||||||||||

Читайте так же ⇒ “Порядок заполнения платежных поручений по страховым взносам в 2019 году”

Вопросы и ответы

- Может ли неправильное заполнение поля 109 привести к неперечислению денежных средств?

Ответ: Нет, ошибка, допущенная в поле 109, не приводит к неперечислению денежных средств

- Что необходимо указать в поле 109 при уплате налогов?

Ответ: При уплате налогов в поле 109 указывайте 0.

Платежное поручение на уплату налога: как исправить ошибки

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств».

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

— быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110″.

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

Формат поля 109 предполагает внесение 10 знаков, из которых 8 – это цифры, а еще 2 – знаки препинания. Первая группа цифр (1 и 2 места) обозначают дату по календарю, вторая группа (4 и 5 места) – месяц, третья группа (с 7 по 10 места) – год. При этом значения могут приниматься с 01 по 31/12 для даты/месяца. Соответственно, 3 и 6 разделительные места – это точки.

Какую именно дату вносить в 109 поле? Ответ дан в п. 10 Приказа № 107н. Значение показателя различается в зависимости от вида бюджетного платежа, а также от периода, за который он перечисляется.

Заполнение даты выполняется по следующим правилам:

Предположим, предприятие перечисляет в бюджет следующие платежи:

Поле 109 в соответствующих платежках следует заполнить так:

В случае безналичных расчетов с бюджетной системой РФ используются бланки по Положению Банка России № 383-П от 19.06.12 г. Из этой статьи вы узнаете, как заполнить поле 109 в платежном поручении 2019 года при уплате налогов.

Этот показатель используется для идентификации перевода средств в платежном поручении при расчетах с бюджетом. Если налогоплательщик уплачивает налоги, страховые взносы, сборы или другие фискальные платежи, строку 109 заполнять обязательно. В некоторых случаях реквизит может принимать нулевое значение.

Порядок заполнения поля 109

Показатель обозначает дату-основание для перечисления средств. Обсуждаемое поле включает 10 знакомест. Структура имеет следующий вид:

Поле 109 в платежном поручении:

В отдельных ситуациях в стр. 109 необходимо проставить конкретную дату документального основания для платежа. При этом поле 106 может принимать следующие значения:

- ТР – указывается дата требования ИФНС на уплату долга по фискальным платежам.

- РС или ОТ – вносится дата решения на рассрочку (по погашению налогов) или отсрочку.

- РТ – приводится дата решения контрольных органов на реструктуризацию долгов.

- ПБ – указывается дата арбитражного решения об инициации процедуры банкротства.

- ПР – приводится дата решения по приостановлению взыскания с должника.

- АП – вносится дата решения о привлечении налогоплательщика к ответственности за налоговые правонарушения или об отказе в таком привлечении.

- АР – указывается дата документа об исполнительном производстве.

- ИН – вносится дата решения контрольного органа о предоставлении по налогам инвестиционного кредита.

- ТЛ – приводится дата арбитражного определения по удовлетворению погашения требований должником.

Обратите внимание!

Примеры заполнения

Рассмотрим на отдельных примерах, как заполнить поле 109 в платежном поручении в 2019 году – образцы значений показателя далее.

Пример 1 – уплата текущего налога или сбора

Пример 2 – уплата НДС

Пример 3 – уплата аванса по земельному налогу

Пример 4 – уплата недоимки по налогу в добровольном порядке

Пример 5 – уплата пени по НДФЛ

Организация выплачивает пени по НДФЛ по требованию налоговых органов. В поле 106- код ТР, а в поле 109 — 22.07.2019. Скачайте образец заполнения платежного поручения:

Что делать, если допустили ошибку в поле 109?

Если этот реквизит заполнен неверно, уточнять платеж не обязательно. Деньги все равно будут зачислены на личный счет налогоплательщика, поскольку данная ошибка не препятствует идентификации платежа. По желанию можно подать в ИФНС заявление о неточности с приложением копии платежного документа.