Содержание

- Образец служебной записки на списание дебиторской и кредиторской задолженности

- Письменное обоснование списания дебиторской задолженности

- Служебная записка о списании кредиторской задолженности

- Документальное оформление списания задолженности

- Порядок списания долгов в учете

- Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

- Случаи списания задолженности

- Процедура списания задолженности

- Подтверждение

- Служебная записка на списание долга

- С какими документами вы без затруднений спишете кредиторскую задолженность

- Акт на списание дебиторской задолженности — образец

- Когда возникает необходимость в акте на списание дебиторской задолженности?

- Содержание акта (протокола) на списание дебиторской задолженности

- Итоги

- Основание списание задолженности

- Как составить бухгалтерскую справку о списании дебиторской задолженности

- Как составить бухгалтерскую справку о списании кредиторской задолженности

- Акт списания дебиторской задолженности

- Дебиторская задолженность

- Правильный порядок списания дебиторки

- Составляем акт списания дебиторской задолженности

- Правильное оформление служебной записки на списание материальных ценностей, основных средств и т.д.: образец

- Для чего необходим документ?

- Какие сведения нужно отразить?

- Грамотное заполнение

- Какие материалы можно ликвидировать и как это правильно написать?

- Пример

- Определение дебиторской задолженности, которую невозможно взыскать

- Основания для списания ДЗ

- Бухгалтерский учет списания ДЗ

- Итоги

- Служебная записка на списание дебиторской задолженности образец

- Образец служебные записки о списании дебиторской задолженности

- Правила списания дебиторской задолженности

- Акт на списание дебиторской задолженности — образец

- Справка, которая упростит списание безнадежной «дебиторки»

- Образец служебной записки о списании дебиторской задолженности

- Служебная записка о списании дебиторской задолженности в бюджетном учреждении образец

- Образец служебной записки на списание дебиторской и кредиторской задолженности

- Порядок списания долгов в учете

- Бухгалтерская справка о списании дебиторской и кредиторской задолженности

- Бухгалтерская справка о списании дебиторской задолженности — образец

- Какие исходные данные требуются для составления справки о списании дебиторской задолженности?

- Какие проводки может обосновать справка о списании дебиторской задолженности?

- Обязательный документ после оформления бухгалтерской справки о списании дебиторской задолженности

- Срок исковой давности

- Бухгалтерский учет списания дебиторской задолженности

- Налоговый учет списания дебиторской задолженности

- Каким образом подтверждается списание долга

- Образец справки о дебиторской задолженности

- Ответы на распространенные вопросы

Образец служебной записки на списание дебиторской и кредиторской задолженности

Письменное обоснование списания дебиторской задолженности

Служебная записка о списании кредиторской задолженности

Документальное оформление списания задолженности

Порядок списания долгов в учете

Письменное обоснование списания дебиторской задолженности

При возникновении необходимости списания дебиторской задолженности (ДЗ) важно понимать, что не вся задолженность сторонних контрагентов может быть списана. Долг должен быть нереальным для взыскания. Признаки безнадежной задолженности можно увидеть в п. 2 ст. 266 НК РФ:

- закончился срок исковой давности (3 года);

- юрлицо признано и исключено из ЕГРЮЛ как недействующее.

Если юрлицо было исключено из ЕГРЮЛ после 01.09.2014, то его долг можно признать безнадежным (п. 2 ст. 64.2 ГК РФ). Об этом нам также говорит письмо Минфина России от 23.01.2015 № 03-01-10/1982. Однако данное правило нельзя применить в отношении ИП. Исключение его из ЕГРИП не является основанием для списания долга (письмо Минфина России от 16.09.2015 № 03-03-06/53157), так как ИП отвечает по обязательствам своим имуществом. Списание возможно после судебного признания его банкротом и окончания процесса банкротства, а также в случае смерти физлица.

Образец письменного обоснования списания дебиторской задолженности вы увидите далее в нашем материале.

Служебная записка о списании кредиторской задолженности

Кредиторская задолженность (КЗ) позволяет отсрочить выполнение своих обязательств перед контрагентами. Как и для ДЗ, срок исковой давности в отношении КЗ составляет 3 года (ст. 195, 196 ГК РФ). В ст. 200 ГК РФ прописан порядок определения даты, от которой ведется отсчет срока исковой давности. По общему правилу — с даты окончания обязательства вашей компании по договору. К примеру, в договоре указан срок оплаты за полученные ТМЦ до 20.03.2018. С этой даты и можно начинать отсчет, если обязательство не было исполнено.

Однако исковый срок может быть прерван по ряду причин. Перечислим несколько из них:

- согласие вашей компании с требованиями кредитора;

- частичная оплата имеющейся задолженности;

- уплата процентов и неустоек согласно подписанному сторонами договору;

- подписание сторонами соглашения об отсрочке платежа, рассрочке долга;

- подписание акта сверки взаиморасчетов.

Прерывание срока исковой давности свидетельствует об окончании предыдущего подсчета. Отсчет нового срока начинается от момента прерывания. Данное правило о прерывании срока применимо и для сомнительной ДЗ. Информацию о прерывании срока исковой давности и отсчета нового следует отразить в служебной записке о списании кредиторской задолженности — образец вы найдете в нашем статье далее.

Документальное оформление списания задолженности

Списание ДЗ и КЗ следует оформить документально. Порядок действий по списанию долгов включает в себя несколько этапов:

- оформляется приказ руководителя компании о списании долгов и назначении комиссии;

- заполняется и подписывается комиссией акт инвентаризации по форме ИНВ-17;

- издается еще 1 приказ руководителя — о списании выявленной задолженности согласно акту;

- необходимо также приложить бухсправку и служебную записку, подписанные главным бухгалтером.

В бухсправке необходимо отразить:

- величину долга;

- описание ситуации и причин, по которым долг был признан безнадежным;

- отметку о номере и дате формы ИНВ-17.

На нашем сайте вы можете скачать образцы служебных записок о списании ДЗ и КЗ:

Служебная записка о списании ДЗ

Служебная записка о списании КЗ

Налоговики во время проверок особое внимание уделяют списанным долгам, поэтому к вышеперечисленным документам рекомендуем приложить:

- первичную документацию (счета, счета-фактуры, акты выполненных работ, товарные накладные, универсальные передаточные документы (УПД));

- заключенные с контрагентом договора, акты сверок;

- обоснование безнадежности долга, к примеру, решение суда, выписка из ЕГРЮЛ и другие.

Всю вышеуказанную документацию следует хранить не менее 5 лет для подтверждения обоснованности списания задолженности.

Порядок списания долгов в учете

Разберем порядок списания ДЗ и КЗ в бухучете и налоговом учете.

Порядок списания ДЗ зависит от наличия в компании специального резерва по сомнительным долгам. Сомнительная ДЗ относится к прочим расходам (п. 11 ПБУ 10/99).

Вариант 1. Резерв создан.

|

Дт |

Кт |

|

|

62 (76) |

Списана безнадежная ДЗ за счет резерва |

|

|

62 (76) |

Списан остаток безнадежной ДЗ (в случае, когда ее размер превышает резерв) |

|

|

Списанная ДЗ принята к учету на забалансовом счете |

Вариант 2. Резерв отсутствует.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

|

Дт |

Кт |

|

|

62 (76) |

Списана безнадежная ДЗ в прочие расходы |

|

|

Списанная ДЗ принята к учету на забалансовом счете |

На счете 007 списанная задолженность учитывается в течение 5 лет в разрезе каждого контрагента. Лишь затем ее следует окончательно удалить.

В налоговом учете списать ДЗ в расходы могут только компании, которые применяют ОСНО и являются плательщиками налога на прибыль по методу начисления. То есть упрощенцы с объектом «доходы минус расходы» отразить ее в налоговых расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). ИП на ОСНО также не относят сомнительную ДЗ в расходы.

Как и в бухучете, в учете налоговом списание ДЗ зависит от наличия резерва. Если он есть, то списание ДЗ происходит за счет резерва (ст. 266 НК РФ). А не покрытая им часть относится на внереализационные расходы. Если резерв отсутствует, то вся сумма сомнительной ДЗ относится к внереализационным расходам (ст. 265 НК РФ).

В бухучете просроченная КЗ входит в состав прочих доходов (п. 7 ПБУ 9/99).

|

Дт |

Кт |

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Списание кредиторской задолженностис истекшим сроком давности– ответственная задача для бухгалтера, поскольку такая операция с высокой долей вероятности привлечет внимание налоговых органов при проведении проверки. Поэтому, чтобы обезопасить организацию от возможных доначислений, важно четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

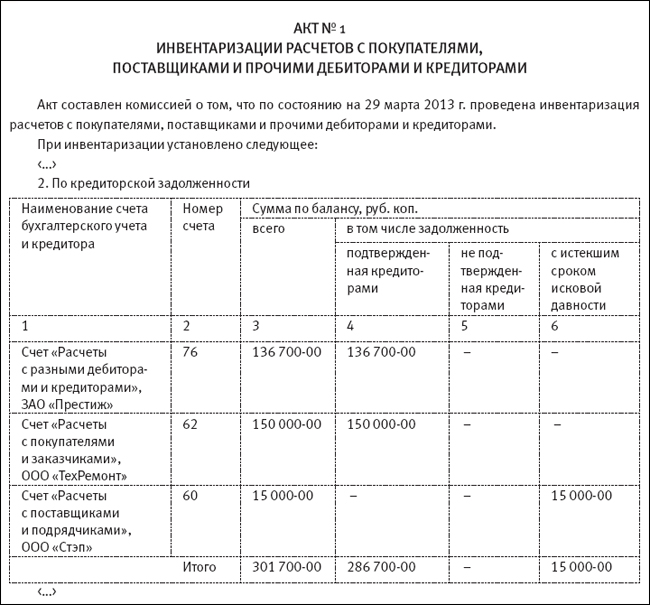

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

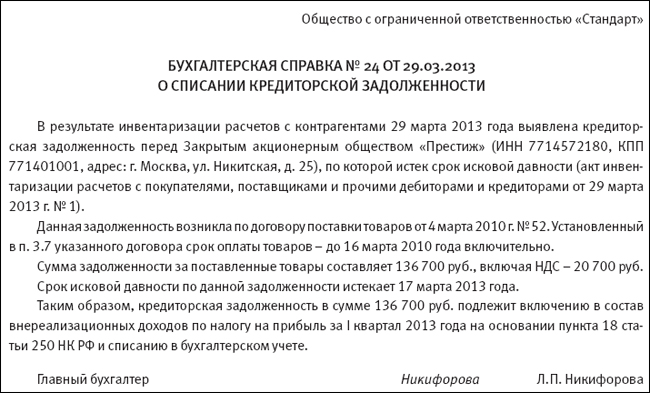

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором).

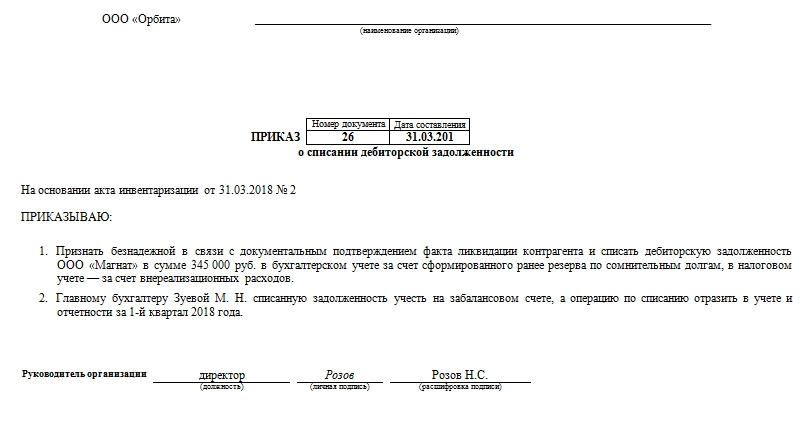

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал»Списание кредиторской задолженности – проводки и сроки».

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/, УФНС РФ по г. Москве от 22.06.2010 № 16-15/).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания.

Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

Позже получится, к сожалению, только через суд (постановления федеральных арбитражных судов Уральского округа от 13.05.08 № Ф09-3304/08-С3, Поволжского округа от 08.05.08 № А12-10217/07). Общество с ограниченной ответственностью «Сфера»3 октября 2008 года БУХГАЛТЕРСКАЯ СПРАВКА № 10о списании дебиторской задолженности Согласно приказу от 19.09.

08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года. В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.

Отправить на почту

Добрый вечер, уважаемые участники!мы фирма на усн.столкнулись со списанием дебиторки.скажите нужно ли подтверждать документом нереальность ее взыскание. Например, чтобы подтвердить истечение срока давности нужно иметь в наличии акт сверки. или чтобы обосновать что должник ликвидирован — выписку из ЕГРЮЛ?или достаточно только приказа руководителя, бухсправки и акта инвентаризации. а эти документы не обязательно иметь в наличии

Цитата (AkylaPS): Добрый вечер, уважаемые участники!мы фирма на усн.столкнулись со списанием дебиторки.скажите нужно ли подтверждать документом нереальность ее взыскание. Например, чтобы подтвердить истечение срока давности нужно иметь в наличии акт сверки. или чтобы обосновать что должник ликвидирован — выписку из ЕГРЮЛ?или достаточно только приказа руководителя, бухсправки и акта инвентаризации. а эти документы не обязательно иметь в наличии

Во-первых, наличие акта сверки прерывает течение срока исковой давности по сверенному сторонами долгу (ст. 203 ГК РФ).

Во-вторых, приказ руководителя на списание дебиторской задолженности, нереальной для взыскания, оформляется на основании инвентаризации дебиторской задолженности и служебной записки ответственного лица (например, юриста или менеджера), обосновывающей необходимость списания долга в качестве нереального для взыскания (п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н). Т.е., к примеру, выписки из ЕГРЮЛ о ликвидации компании в комплекте документов о списании дебиторки в бухучете может и не быть, но должна быть служебная записка с указанием причины списания долга такой компании — например, распечатанная с сайта ФНС информация о начале процедуры ликвидации рассматриваемой компании.

Это необходимо для того, чтобы реальное количество ТМЦ соответствовало данным бух. учета. Причины могут быть разные — истечение срока годности, поломка, порча имущества и т.д.

Списываются ТМЦ согласно инструкции, разработанной предприятием. Все материально ответственные лица, работающие с ТМЦ, должны письменно подтвердить то, что они ознакомлены с ней.

Обычно заполнением первичной документации по списанию занимаются работники, ответственные за проверку содержащихся в отчетах сведений. Например, сотрудники бухгалтерии.

При обнаружении материально ответственным лицом испорченного имущества, необходимо провести инвентаризацию. Инициировать ее проведение можно, обратившись с письменной просьбой к руководителю. Для этого составляется служебная записка на списание ТМЦ.

Случаи списания задолженности

Дебиторская задолженность списывается при:

- Ликвидации предприятия-должника и невозможности покрыть оставленным имуществом все долги, о чем свидетельствуют судебные приставы.

- Банкротстве должника. Отличается от ликвидации принудительным порядком. Юридическое лицо – должник в этом случае также перестает существовать, и претендовать не на что.

- Ситуации, когда у дебиторской задолженности прошел срок исковой давности. Он составляет 3 года. Окончательный – 10 лет. Дело в том, что срок исковой давности отсчитывается от того момента, как должник последний раз признавал свой долг перед кредитором. Это может происходить при разных обстоятельствах. Но в любом случае срок возможности взыскания долга никогда не превышает 10 лет, согласно существующему законодательству.

- Наличии специального акта о прекращении обязательств. Он должен быть вынесен муниципальным либо государственным органом.

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

Подтверждение

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

- Выпиской из ЮГРЛ. При банкротстве и ликвидации организации-должника в их базе не должно существовать.

- Постановлением судебных приставов, в котором значится факт невозможности дальнейшего взыскания материальных средств с должника.

- При банкротстве – справкой о решении суда по окончании конкурсного производства.

- Постановлением ликвидационной комиссии в том, что требования оплаты долга не могут быть удовлетворены ввиду физической невозможности и пр.

Только после того, как вся документация и подтверждающая «первичка» собраны, нужно формировать приказ на списание дебиторской задолженности. Он подписывается, а затем прикрепляется к бухгалтерской справке.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

- Акта инвентаризации.

- Бухгалтерской справки.

- Приказа о списании долга с подписью руководителя.

Служебная записка на списание долга

О списании дебиторской задолженности

В соответствии с приказом Минфина № 34н от 29.07.1998 г. и на основании актов инвен-таризации расчетов с дебиторами

1. Списать по счету «Расчеты с покупателями и заказчиками » дебиторскую задол-женность. по которой истек срок исковой давности на 30.11.2003 на общую сум-му 795 876 рублей 38 копеек согласно приложению №1.

2. Списать вышеуказанную дебиторскую задолженность в налоговом учете за счет созданного резерва по сомнительным долгам.

3. Отразить списанную дебиторскую задолженность на счетах учета расчетов с деби-торами .

4. Контроль за исполнением настоящего приказа возложить на главного бухгалтера ФИО

Генеральный директор ФИО

Главный бухгалтер ФИО

Специалист расчетно-биллинговой службы ФИО

Если нет попытки взыскать дебиторскую задолженность и нет никакого решения суда, то списать её можно на убытки только в БУ, а в НУ такие расходы не учитываются, т.е облагаются налогом на прибыль. Можете числить на балансе эту дебиторку 3 года (срок исковой давности) и она в активе баланса перейдёт из строки 240 в строку 230.

что значит просроченная — истек срок исковой давности? если нет, то она продолжает числится

в активах организации

Дебиторская задолженность, по которой срок исковой давности истек, списывается на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации. Данная задолженность относится на финансовые результаты, (если ранее не создавался резерв сомнительных долгов).

Сумма дебиторской задолженности, по которой истек срок исковой давности, признается прочим расходом в сумме, в которой эта задолженность числится в бухгалтерском учете организации. Данный расход отражается по дебету счета 91 Прочие доходы и расходы

Списанная в убыток дебиторская задолженность учитывается на забалансовом счете 007 Списанная в убыток задолженность неплатежеспособных дебиторов в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания

Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными ко взысканию) признаются, в частности, долги, по которым истек срок исковой давности (п. 2 ст. 266 НК).

Суммы безнадежных долгов признаются внереализационными расходами организацией, применяющей метод начисления (пп. 2 п. 2 ст. 265 НК РФ).

если ваш должник — банкрот, то документами-основаниями для списания задолженности будет являеться решение суда о завершении конкурсного производства в отношениие должника и документ об исключении его из гос.реестра юр.лиц.

Если есть такой документ-основание (решение суда), то дебиторская задолженность, нереальная ко взысканию списывается проводками: Дт 91.02 — Кт 60,

далее по закрытию месяца Дт 99 — Кт 91,

далее по закрытию года Дт 84 — Кт 99

В результате, безнадёжная Дебиторка из актива баланса попадёт в пассив баланса, уменьшая нераспределённую (накопленную) прибыль по строке 470.

С какими документами вы без затруднений спишете кредиторскую задолженность

Лектор семинара: М. Н. Горбачевская, аттестованный аудитор,

директор Аудиторско-консалтинговой фирмы «Экспертный центр «Партнеры»»

Журнал «Семинар для бухгалтера» № 4/2013

План семинара:

1. Акт инвентаризации расчетов с дебиторами и кредиторами.

2. Бухгалтерская справка о списании кредиторской задолженности.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно . В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17 . Приведу образец такого акта (см. образец ниже. – Примеч. ред.).

Бухгалтерская справка о списании кредиторской задолженности.

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка (см.ниже. – Примеч. ред.).

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Пример

Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2010 года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2010 года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля 2010 года. А истечет он, соответственно, 15 апреля 2013 года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2013 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2013 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом.

Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы»

– списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Акт на списание дебиторской задолженности — образец

Акт на списание дебиторской задолженности — образец этого документа востребован в большинстве компаний. Когда составляется такой акт и как он выглядит, узнайте из нашего материала.

Когда возникает необходимость в акте на списание дебиторской задолженности?

Содержание акта (протокола) на списание дебиторской задолженности

Итоги

Когда возникает необходимость в акте на списание дебиторской задолженности?

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

К безнадежным (нереальным к взысканию) ДЗ относятся долги (п. 2 ст. 266 НК РФ):

- с истекшим сроком исковой давности;

- по которым прекращено обязательство по причине невозможности его исполнения (в соответствии с нормами ГК РФ на основании акта госоргана или при ликвидации организации).

По нормам бухучета списание ДЗ производится, если (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

- закончился срок исковой давности ДЗ;

- ДЗ нереальна для взыскания.

В целях оформления факта списания ДЗ указанный нормативный документ предусматривает:

- проведение инвентаризации расчетов с дебиторами;

- оформление письменного обоснования и приказа руководителя компании.

В указанной нормативке отсутствует упоминание об акте на списание ДЗ как об обязательном для данной процедуры документе, однако он может служить основанием для:

- признания внереализационного расхода при расчете налога на прибыль (подп. 2 п. 2 ст. 265 НК РФ);

- корректировки ДЗ в учетной системе (отражения операций по списанию ДЗ на балансовых счетах и за балансом).

При этом вместо акта может быть оформлен документ с иным названием (протокол, решение и др.). О содержании такого документа расскажем в следующем разделе.

С нюансами списания ДЗ знакомьтесь с помощью размещенных на нашем сайте статей:

- «Порядок списания дебиторской задолженности»;

- «Списание дебиторской задолженности на забалансовый счет».

Содержание акта (протокола) на списание дебиторской задолженности

Поскольку законодательство не регламентирует обязательные разделы документа на списание ДЗ, при его оформлении используются общие подходы к документальному оформлению хозяйственных операций, а именно:

- открывает документ блок, содержащий сведения о компании (наименование, ИНН, адрес и др.);

- заголовок должен в краткой форме отражать цель составления документа («Акт на списание дебиторской задолженности», «Протокол по списанию дебиторской задолженности» и др.);

- в содержании необходимо отразить полную информацию о списываемой ДЗ и основания для ее списания (подробнее см. далее);

- завершает документ подпись главбуха или иного уполномоченного лица, на которого возложена ответственность за ведение бухучета в компании.

Объем основной части акта на списание ДЗ зависит от видов, объема и структуры списываемой задолженности, а также детализации юридических и иных аспектов, обосновывающих признание ДЗ подлежащей списанию со счетов бухучета.

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

- реквизиты приказов о проведении инвентаризации и рассмотрении ее итогов (включая реквизиты акта о проведении инвентаризации);

- перечисление исходных данных по ДЗ, подлежащей списанию (реквизиты договоров с дебиторами, суммы и сроки исполнения обязательств по договору и др.);

- история взаимоотношений с дебитором по взысканию задолженности (перечисление отправленных контрагенту требований об уплате ДЗ, факт получения ответов и их характер);

- описание оснований для списания ДЗ (например, при ликвидации должника — данные выписки из ЕГРЮЛ, судебного решения о завершении процедуры банкротства и др.);

- выводы со ссылками на нормы законодательства о необходимости и возможности списания ДЗ.

Как выглядит акт на списание основных средств, см. в материале «Акт на списание основных средств — образец заполнения».

К акту на списание ДЗ необходимо приложить максимально полный комплект документов, подтверждающих факт возникновения задолженности, ее погашения, а также признания безнадежной, включая инвентаризационные (к примеру, акт по форме ИНВ-17, утв. постановлением Федеральной службы госстатистики РФ от 18.08.1998 № 88).

Оформление акта на списание ДЗ требует одновременного издания приказа за подписью руководителя компании, на основании которого непогашенный долг списывается.

Образец акта на списание дебиторской задолженности вы можете увидеть на нашем сайте.

Итоги

Списать дебиторскую задолженность можно только в регламентированных законодательством ситуациях. Акт на списание дебиторской задолженности является одним из документов-оснований, позволяющих списать дебиторку со счетов бухучета и включить в расходы при расчете налога на прибыль.

Компании и предприниматели взаимодействуют друг с другом на основании заключенных между собой соглашений. В результате таких договоренностей субъекты бизнеса должны выполнять обязательства. Когда кто-нибудь из партнеров нарушает соглашение, возникает просроченная задолженность. Существующие правила в бухучете и в налоговом учете требуют, чтобы в компании происходило списание дебиторской задолженности с истекшим сроком исковой давности, а также кредиторской.

Основание списание задолженности

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

По прошествии определенного времени шанс вернуть просроченную дебиторскую задолженность сводиться к нулю. Поэтому показывать ее в составе имущества компании будет неправильно, так как будут нарушены принципы бухучета достоверности и соответствия.

Однако, просто так списывать задолженность компания не имеет права. Если происходит списание кредиторской задолженности с истекшим сроком исковой давности, это приводит к возникновению у фирмы дохода, что связано с доначислением налогов.

Такая же ситуация обстоит с дебиторской задолженностью. Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство.

Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам. Также не стоит забывать о существовании предельного срока исковой давности — 10 лет с момента ее возникновения.

Для определения момента, с какого нужно начинать исчисление срока исковой давности, обязательно нужно учитывать договора, первичные документы (накладные, акты, платежные поручения и т. д.), на основании которых возникла задолженность, а также акты сверки взаимных расчетов.

Законодательством предусмотрена процедура освобождение кредитором должника от выплаты долга. Это также является основанием для списания задолженности.

Отмена исполнения обязательства должником может быть установлена актом госоргана. Условиями договора могут быть предусмотрены случаи действия форс-мажорных обстоятельств, когда кредитору придется списать долг.

При снятии нужно оформить приказ о списании дебиторской или кредиторской задолженностей, который формируется на основании акта инвентаризации. В бухучете же все проводки оформляются на основании правильно составленной бухгалтерской справки.

Как составить бухгалтерскую справку о списании дебиторской задолженности

Для справки не установлено специальной формы — компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Далее, на следующей строке указывается название бланка – «Бухгалтерская справка», после чего записываются номер и дата и оформления.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

Далее указывается, что руководствуясь этими нормами было принято решение о списании дебиторской задолженности, с указанием наименования дебитора и суммы долга.

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров — в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

В последнем абзаце указываются документы, на основании которых принято решение произвести списание — акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Как составить бухгалтерскую справку о списании кредиторской задолженности

Для этого документа нет какой-либо специальной формы, ее в каждой организации могут оформлять по-своему.

Составление документа начинается с записи полного наименования компании.

После этого на следующей строке указывается наименование бланка – «Бухгалтерская справка», после чего проставляются номер и дата ее создания.

На следующей строке можно занести краткое содержание документа – «О списании кредиторской задолженности».

Составление документа начинается с указания факта, что в компании была произведена инвентаризация, в результате чего была выявлена кредиторская задолженность перед компанией. Здесь же нужно проставить название и реквизиты этой компании.

Также указывается, что по данной задолженности закончился срок давности, что подтверждено оформленным актом инвентаризации (с проставлением его реквизитов).

Затем нужно записать, по какой причине возникла данная задолженность (к примеру, по договору поставки), также указывается установленный срок погашения задолженности.

Следующей строкой записывается полная сумма задолженности с указанием суммы налога. Далее необходимо указать дату, в которую закончился срок исковой давности.

В завершение документа делается вывод, что данная задолженность списывается и подлежит включению во внереализационные доходы на основании п. 18 ст. 250 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

>Служебная записка о списании дебиторской задолженности в бюджетном учреждении образец

Акт списания дебиторской задолженности

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

Правильное оформление служебной записки на списание материальных ценностей, основных средств и т.д.: образец

Служебная записка на списание представляет собой внутренний или внешний документ, какой – либо компании. Каким он будет, напрямую зависит от его функций и человека, который его получит. Подобная бумага чаще всего адресуется вышестоящему начальству от подчинённых.

В этой статьи мы рассмотрим правильное оформление служебной записки на списание материальных ценностей, основных средств и т.д.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Для чего необходим документ?

Документ является инструментом взаимодействия начальства и подчиненных, а так же структурных подразделений организации между собой. Дело в том, что устные прошения или пожелания относительно списания чего – либо, могут быть попросту не услышаны, а потому не удовлетворены.

Но если их официально задокументировать, а потом произвести регистрацию, то документ будет выглядеть более значимым и получит определённую юридическую силу. Подобная бумага может составляться любым сотрудником фирмы.

Какие сведения нужно отразить?

Стоит отметить, что такая служебная записка должна содержать чётко сформулированную причину написания. Однако излагать суть не стоит сухим и официальным тоном. Лучше всего использовать вольное повествование с большим количеством конкретики.

Содержание документа можно разделить на две части:

- Преамбулу, в которой кратко излагается, что именно побудило составителя написать бумагу и отправить конкретному адресату.

- Вторую часть, являющуюся основной. Она намного объёмнее первой и содержит чётко обозначенную просьбу или предложение. В этом фрагменте документа можно изложить анализ ситуации, сделать выводы или подвести итоги.

Грамотное заполнение

Как уже упоминалось выше, на каждом предприятии существуют свои правила составления служебок, связанных с системой списания товара и материальных ценностей. Согласно общим требованиям, такая бумага должна содержать:

- реквизиты, такие как дата, номер и наименование, раскрывающее тематику документа;

- наименование адресата. Обычно его роль играет директор или заместитель директора, занимающийся обеспечением компании материальными ценностями;

- просьбу о списании обозначенных вещей;

- информацию о списываемых предметах, которые были израсходованы или превратились в непригодные;

- основания для списания. В этом пункте нужно чётко обозначить, какой документацией подтверждаются действия, которые являются доказательством необходимости списания.

Ещё документ должен содержать информацию о лице, несущем материальную ответственность, период расход, список приложений, информацию об авторе документа, отметки, подтверждающие согласование.

Правила составления

Подобный документ должен быть составлен по общим правилам, прописанным выше, и должен содержать:

- Наименование адресата.

- Имя, фамилию, отчество и должность человека, составлявшего бумагу.

- Прошение о списании определённых материалов.

- Таблицу, в которой необходимо обозначить номер, наименование списываемых объектов, их количество, общая балансовая стоимость, присвоенный инвентарный номер.

- Далее, перечисляются основания для проведения подобной процедуры, например, поломка, или неисправность аппаратуры.

- Последним шагом, нужно поставить дату составления и подпись составителя.

Если записка на списание материалов будет составлена с нарушением, то скорей всего её не примут к рассмотрению.

Более детально, как написать служебную записку по правилам и образцу, читайте тут.

Какие материалы можно ликвидировать и как это правильно написать?

Спецодежда

Подобная бумага несколько отличается от других служебных записок. Дело в том, что у спецодежды существует определённый срок службы, установленный предприятием производителем. Для того чтобы произвести списание спецодежы пришедшей в негодность раньше срока, в служебной записке придётся указать довольно серьёзные основания.

Дело в том, что злоумышленники посредством подобных бумаг могут реализовать множество коррупционных схем. Другими словами списать нормальную спецодежду, после чего продать её налево.

Как написать записку на списание материальных ценностей? При оформление подобного документа не стоит забывать, что процедура списания товарно – материальных ценностей имеет некоторые особенности. Они обусловлены тем, что учёт ТМЦ производиться ещё на этапе составления проектно – сметной документации.

В ней так же чётко обозначаются нормы их расхода. В тексте самой служебной записки нужно чётко представить сложившуюся ситуацию, максимально подробно описать причины и происшествия, послужившие поводом для написания бумаги.

Подобный документ должен преследовать цель уведомить определённое руководяще лицо о том, что существует проблема, которую можно решить путём списания ТМЦ. Лучше всего указать возможные последствия, наступающие, если руководитель проигнорирует прошение автора записки.

Брак со склада

В составлении такой бумаги нет ничего особенного. Как правило, адресатом в такой ситуации является складское начальство, которое обязательно потребует веские основания, прежде чем начать процедуру списания.

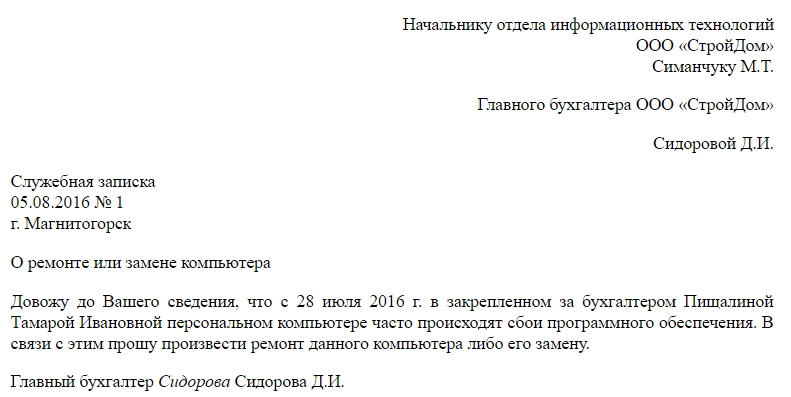

В документе нужно указать наименование бракованной продукции, её количество, балансовую стоимость и номер, который был присвоен при поступлении на склад. В качестве основания на списание лучше упомянуть что – нибудь серьёзное, например, ярко выраженные внешние дефекты, поломку или неустранимую неисправность (а про служебную записку о неисправности, на приобретение или замену компьютера и как ее составить по образцу, читайте тут).

Стоит упомянуть, что подобным образом частенько проворачивают коррупционные схемы, поэтому писать такую записку стоит очень внимательно, чтобы не быть заподозренным в чём – то подобном. Если подозрение избежать не выйдет, то доверие начальства будет сильно подорвано.

Информация, отражаемая при составлении подобного документа, значительно отличается от той, что упоминается в бумагах, описанных выше. Дело в том, что подобная процедура списания может быть произведена только в трёх случаях:

- Ликвидация должника, производимая в добровольном порядке при ликвидации юридического лица.

- Банкротство должника. Подобный случай практически идентичен первому, то есть должник фактически перестаёт существовать, как юридическое лицо, а имущества, принадлежащего ему, недостаточно, чтобы погасить долг.

- Истечение срока давности по исковому заявлению. Так происходит, если отрезок времени, прошедший с момента нарушения должником обязательств, становиться больше того, что установлен законом.

Основные средства

Подобный документ необходим только в том случае, если списываемый объект подвергся значительному износу или устарела его материально – техническая база. В служебке на списание основных средств нужно отразить:

- полное имя и должность получателя;

- наименование бумаги;

- дата, регистрационный номер;

- предмет списания;

- описание ситуации;

- подпись составителя.

Необходимо придерживаться подобных общих правил, чтобы бумагу приняли на рассмотрение.

Пример

Отдел продаж, директору материально – технического отдела Тимохину Ю.С.

Служебная записка No 21-45/104.

От 13 декабря 2017 года.

О списании несправного персонального компьютера.

Начиная с 11.05.2014 года, компьютер работника отдела продаж Труфанова С.Т. регулярно давал сбои во время рабочего процесса. Проведённая диагностика показала, что компьютер не пригоден к дальнейшей эксплуатации. В связи с этим прошу списать конкретный ПК в связи с неработоспособностью.

Начальник отдела продаж Михайлов С.В.

Если отнестись к составлению такой бумаги внимательно, то в будущем можно избежать массы проблем, и при этом заслужить расположение начальства. Человеку, который никогда в жизни не составлял ничего подобного, лучше всего писать документ по образцу. Нарушение общих правил составления не влечёт за собой ничего хорошего.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

+7 (812) 467-38-62 (Санкт-Петербург)

Определение дебиторской задолженности, которую невозможно взыскать

Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 49 действует в том числе и для БУ. Согласно п. 1.5 этого НПА инвентаризация ДЗ проводится как минимум один раз в год перед подготовкой годовых отчетов. При этом проверяется корректность сумм ДЗ и правомерность их отражения в учете в качестве активов (п. 3.48 приказа № 49).

Кроме того, в учреждениях могут быть разработаны дополнительные процедуры по выявлению и контролю просроченной ДЗ. Например, ежемесячная проверка остатков ДЗ по контрагентам и по периодам просрочки, ежеквартальное подписание актов сверки с контрагентами, проверка реального существования на настоящий момент контрагента, долг которого не возвращен в течение года, и т. д.

В БУ могут образоваться следующие виды просроченной ДЗ:

- по расчетам с покупателями товаров, работ, услуг;

- по выданным поставщикам авансам;

- переплата заработной платы;

- по выданным займам;

- по расчетам с подотчетными лицами;

- по расчетам с лицами, которые должны компенсировать ущерб.

Просроченной ДЗ становится, если должник не погасил сумму, подлежащую уплате, в сроки, оговоренные договором или другими документами. В свою очередь, просроченная ДЗ может стать безнадежной. Это значит, что долг получить невозможно. Отражение безнадежной задолженности на счетах учета и в отчетности ведет к некорректности предоставляемой информации о деятельности организации. Такая задолженность не является активом и должна быть списана.

В выявлении проблем с оплатой ДЗ также может помочь ее анализ. Читайте о нем в статье «Анализ дебиторской и кредиторской задолженности (нюансы)».

Основания для списания ДЗ

Законодательством оговорены следующие случаи, при которых ДЗ может считаться безнадежной:

- при наступлении события, не зависящего от сторон, которое делает исполнение обязательства нереальным (ст. 416 ГК РФ);

- в соответствии с решением государственного органа, подтвержденного актом (ст. 417 ГК РФ);

- при наступлении смерти должника (ст. 418 ГК РФ);

- при ликвидации контрагента (ст. 419 ГК РФ);

- при прошествии срока исковой давности (гл. 12 ГК РФ).

Событиями, не зависящими от сторон, могут быть чрезвычайные ситуации, катастрофы, военные действия, стихийные бедствия.

Актом государственного органа, в соответствии с которым ДЗ может быть списана, является, например, решение суда о том, что долг взыскан быть не может. Если организация подала в суд на своего должника и суд обязал его погасить задолженность, то исполнительный лист, выданный в суде, перенаправляется судебным приставам. С этого момента взыскание проводится согласно закону «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ. Если служба судебных приставов, произведя все положенные действия, вынесла решение о невозможности взыскания долга, выдается соответствующее постановление об окончании исполнительного производства. Причиной, указанной в постановлении, может быть:

- ликвидация организации;

- невозможность определения фактического нахождения контрагента;

- отсутствие имущества и денежных средств у должника.

Смерть должника является причиной признания задолженности безнадежной, если обязательство может быть погашено только при его участии или напрямую связано с его личностью.

Данные о ликвидации юридического лица БУ может получить из выписки из Единого государственного реестра юридических лиц. Такая информация доступна на сайте Федеральной налоговой службы или при личном обращении. Там же можно проверить и благонадежность контрагента до совершения с ним каких-либо сделок: узнать статус организации, проверить, не является ли массовым адрес регистрации контрагента, подает ли он отчетность в налоговые органы и т. д.

По общим правилам, срок исковой давности составляет 3 года, однако по некоторым отношениям в соответствии с законодательством он может быть другим. Началом срока исковой давности по ДЗ является первый день просрочки исполнения обязательства. Если должник осуществляет какие-либо действия, указывающие на признание долга, то срок исковой давности начинают отсчитывать заново со дня совершения таких действий. Так, должник может подписать акт сверки, выдать гарантийное письмо, перечислить какую-то часть долга и т. д.

Задолженность признается нереальной к взысканию на основании решения специальной комиссии по поступлению и выбытию активов (п. 339 инструкции к единому плану счетов, утвержденной приказом Минфина РФ от 01.12.2010 № 157н). Состав комиссии устанавливается приказом главы учреждения. Также может быть создано специальное положение, регулирующее деятельность комиссии.

Бухгалтерский учет списания ДЗ

Особенностью бухучета списания ДЗ в БУ является отражение списанной ДЗ за балансом, на счете 04 «Задолженность неплатежеспособных дебиторов». Забалансовые счета для БУ работают так же, как для прочих, то есть поступление отражается только по дебету, а выбытие — только по кредиту, без корреспонденций.

Проводка по счету 04 делается, когда комиссия по списанию ДЗ принимает соответствующее решение. Суммы на счете 04 отражаются в течение всего времени, пока еще может снова начаться процедура взыскания задолженности или у неплатежеспособного должника могут появиться средства для возврата долга. Планом счетов для организаций, отличных от кредитных и государственных (утвержден приказом Минфина РФ от 31.10.00 № 94н), например, предусмотрен пятилетний срок для отслеживания возможности возврата ДЗ.

Служба приставов может снова начать действия по взысканию, например, если истец повторно передал им выданный судом исполнительный лист, который уже был на рассмотрении приставов, но по каким-либо причинам исполнительное производство было завершено. В случае возобновления процедуры взыскания или возврата долга неплатежеспособным должником ДЗ списывается со счета 04 и отражается на соответствующих балансовых счетах.

Окончательное списание ДЗ с забалансового счета должно быть одобрено комиссией на основании законодательно установленных причин: смерть должника, ликвидация организации и т. д.

Аналитика по счету 04 ведется в разрезе видов приходов/расходов, по которым учитывалась ДЗ, и дебиторов с указанием всех их данных, необходимых для возврата долга. Ниже указаны основные проводки по отражению списания ДЗ. Больше типовых проводок можно найти в инструкции к плану счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина РФ от 16.12.2010 № 174н.

Списание ДЗ, которую нереально взыскать

040110173 «Чрезвычайные доходы от операций с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020500000 «Расчеты по доходам»

Списание безнадежной ДЗ по авансовым платежам

040120273 «Чрезвычайные расходы по операциям с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020600000 «Расчеты по выданным авансам»

Списание безнадежной ДЗ по выданным кредитам

040110173 «Чрезвычайные доходы от операций с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020700000 «Расчеты по кредитам, займам (ссудам)»

Списание безнадежной ДЗ по взаиморасчетам с подотчетными лицами

040120273 «Чрезвычайные расходы по операциям с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020800000 «Расчеты с подотчетными лицами»

Списание ДЗ в связи с тем, что суд не признал вину причинившего ущерб либо виновный признан неплатежеспособным

040110173 «Чрезвычайные доходы от операций с активами»,

а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов»

020900000 «Расчеты по ущербу и иным доходам»

Списание ДЗ в связи с невозможностью установить виновного в причинении ущерба, а также если ущерб был возмещен в натуральной форме

040110172 «Доходы от операций с активами»

020900000 «Расчеты по ущербу и иным доходам»

Восстановление ДЗ по ущербам в случае, когда виновное лицо покрыло причиненные расходы, в то время как ДЗ уже была признана безнадежной

020900000 «Расчеты по ущербу и иным доходам»

040110173 «Чрезвычайные доходы от операций с активами»,

а также списывается с забалансового счета 04 «Задолженность неплатежеспособных дебиторов»

Итоги

Учреждение может списать ДЗ, нереальную к взысканию, только по законодательно установленным причинам. Однако после списания необходимо делать периодическую проверку изменения статуса должника, для этого ДЗ продолжает числиться за балансом.

О списании ДЗ в негосударственных организациях читайте в статье «Порядок списания дебиторской задолженности».

Служебная записка на списание дебиторской задолженности образец

Письменное обоснование списания дебиторской задолженности

При возникновении необходимости списания дебиторской задолженности (ДЗ) важно понимать, что не вся задолженность сторонних контрагентов может быть списана. Долг должен быть нереальным для взыскания. Признаки безнадежной задолженности можно увидеть в п. 2 ст. 266 НК РФ:

- закончился срок исковой давности (3 года);

- юрлицо признано и исключено из ЕГРЮЛ как недействующее.

Образец письменного обоснования списания дебиторской задолженности вы увидите далее в нашем материале.

Служебная записка о списании кредиторской задолженности

Кредиторская задолженность (КЗ) позволяет отсрочить выполнение своих обязательств перед контрагентами. Как и для ДЗ, срок исковой давности в отношении КЗ составляет 3 года (ст. 195, 196 ГК РФ). В ст. 200 ГК РФ прописан порядок определения даты, от которой ведется отсчет срока исковой давности. По общему правилу — с даты окончания обязательства вашей компании по договору. К примеру, в договоре указан срок оплаты за полученные ТМЦ до 20.03.2018. С этой даты и можно начинать отсчет, если обязательство не было исполнено.

Однако исковый срок может быть прерван по ряду причин. Перечислим несколько из них:

- согласие вашей компании с требованиями кредитора;

- частичная оплата имеющейся задолженности;

- уплата процентов и неустоек согласно подписанному сторонами договору;

- подписание сторонами соглашения об отсрочке платежа, рассрочке долга;

- подписание акта сверки взаиморасчетов.

Прерывание срока исковой давности свидетельствует об окончании предыдущего подсчета. Отсчет нового срока начинается от момента прерывания. Данное правило о прерывании срока применимо и для сомнительной ДЗ. Информацию о прерывании срока исковой давности и отсчета нового следует отразить в служебной записке о списании кредиторской задолженности — образец вы найдете в нашем статье далее.

Документальное оформление списания задолженности

Списание ДЗ и КЗ следует оформить документально. Порядок действий по списанию долгов включает в себя несколько этапов:

- оформляется приказ руководителя компании о списании долгов и назначении комиссии;

- заполняется и подписывается комиссией акт инвентаризации по форме ИНВ-17;

- издается еще 1 приказ руководителя — о списании выявленной задолженности согласно акту;

- необходимо также приложить бухсправку и служебную записку, подписанные главным бухгалтером.

В бухсправке необходимо отразить:

- величину долга;

- описание ситуации и причин, по которым долг был признан безнадежным;

- отметку о номере и дате формы ИНВ-17.

На нашем сайте вы можете скачать образцы служебных записок о списании ДЗ и КЗ:

Налоговики во время проверок особое внимание уделяют списанным долгам, поэтому к вышеперечисленным документам рекомендуем приложить:

- первичную документацию (счета, счета-фактуры, акты выполненных работ, товарные накладные, универсальные передаточные документы (УПД));

- заключенные с контрагентом договора, акты сверок;

- обоснование безнадежности долга, к примеру, решение суда, выписка из ЕГРЮЛ и другие.

Всю вышеуказанную документацию следует хранить не менее 5 лет для подтверждения обоснованности списания задолженности.

Разберем порядок списания ДЗ и КЗ в бухучете и налоговом учете.

Порядок списания ДЗ зависит от наличия в компании специального резерва по сомнительным долгам. Сомнительная ДЗ относится к прочим расходам (п. 11 ПБУ 10/99).

Образец служебные записки о списании дебиторской задолженности

Правила составления Подобный документ должен быть составлен по общим правилам, прописанным выше, и должен содержать:

- Наименование адресата.

- Имя, фамилию, отчество и должность человека, составлявшего бумагу.

- Прошение о списании определённых материалов.

- Таблицу, в которой необходимо обозначить номер, наименование списываемых объектов, их количество, общая балансовая стоимость, присвоенный инвентарный номер.

- Далее, перечисляются основания для проведения подобной процедуры, например, поломка, или неисправность аппаратуры.

- Последним шагом, нужно поставить дату составления и подпись составителя.

Если записка на списание материалов будет составлена с нарушением, то скорей всего её не примут к рассмотрению.

Правила списания дебиторской задолженности

Пример Отдел продаж, директору материально – технического отдела Тимохину Ю.С. Служебная записка No 21-45/104. От 13 декабря 2017 года. О списании несправного персонального компьютера. Начиная с 11.05.2014 года, компьютер работника отдела продаж Труфанова С.Т.

регулярно давал сбои во время рабочего процесса.

Акт на списание дебиторской задолженности — образец

Содержание документа можно разделить на две части:

- Преамбулу, в которой кратко излагается, что именно побудило составителя написать бумагу и отправить конкретному адресату.

- Вторую часть, являющуюся основной. Она намного объёмнее первой и содержит чётко обозначенную просьбу или предложение. В этом фрагменте документа можно изложить анализ ситуации, сделать выводы или подвести итоги.

В каждой организации свой образец составления записки, но содержание остаётся неизменным везде.

Справка, которая упростит списание безнадежной «дебиторки»

Скачать образец служебной записки на списание спецодежды ТМЦ Как написать записку на списание материальных ценностей? При оформление подобного документа не стоит забывать, что процедура списания товарно – материальных ценностей имеет некоторые особенности. Они обусловлены тем, что учёт ТМЦ производиться ещё на этапе составления проектно – сметной документации. В ней так же чётко обозначаются нормы их расхода. В тексте самой служебной записки нужно чётко представить сложившуюся ситуацию, максимально подробно описать причины и происшествия, послужившие поводом для написания бумаги.

Подобный документ должен преследовать цель уведомить определённое руководяще лицо о том, что существует проблема, которую можно решить путём списания ТМЦ. Лучше всего указать возможные последствия, наступающие, если руководитель проигнорирует прошение автора записки.

Образец служебной записки о списании дебиторской задолженности

Скачать образец служебной записки на списание брака со склада Дебиторская задолженность Информация, отражаемая при составлении подобного документа, значительно отличается от той, что упоминается в бумагах, описанных выше. Дело в том, что подобная процедура списания может быть произведена только в трёх случаях:

- Ликвидация должника, производимая в добровольном порядке при ликвидации юридического лица.

- Банкротство должника. Подобный случай практически идентичен первому, то есть должник фактически перестаёт существовать, как юридическое лицо, а имущества, принадлежащего ему, недостаточно, чтобы погасить долг.

- Истечение срока давности по исковому заявлению.

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н). С актом инвентаризации и приказом руководителя все более или менее ясно.

Первый документ составляется по унифицированной форме № ИНВ?17 (утв. постановлением Госкомстата России от 18.08.98 № 88). Приказ может быть произвольного содержания, в нем достаточно указать, какая задолженность подлежит списанию и на основании чего. А таким основанием наряду с актом как раз и является письменное обоснование списания.

Это быстро и бесплатно! Оглавление:

- Для чего необходим документ?

- Какие сведения нужно отразить?

- Грамотное заполнение

- Какие материалы можно ликвидировать и как это правильно написать?

- Пример

Для чего необходим документ? Документ является инструментом взаимодействия начальства и подчиненных, а так же структурных подразделений организации между собой. Дело в том, что устные прошения или пожелания относительно списания чего – либо, могут быть попросту не услышаны, а потому не удовлетворены. Но если их официально задокументировать, а потом произвести регистрацию, то документ будет выглядеть более значимым и получит определённую юридическую силу.

Подобная бумага может составляться любым сотрудником фирмы.

Служебная записка о списании дебиторской задолженности в бюджетном учреждении образец

Постановлением Госкомстата РФ от 18.08.1998 N 88);

- приказ о списании безнадежной дебиторской задолженности.

Образец приказа о списании безнадежной дебиторской задолженности Унифицированной формы приказа о списании дебиторской задолженности нет. Как правило, в нем указываются сведения о самой задолженности (сумма, реквизиты договора, в соответствии с которым она образовалась, и т.д.), сведения о должнике, основание для списания долга со ссылками на законодательство.

Подписывает приказ руководитель организации. Приказ о списании дебиторской задолженности в связи с истечением срока исковой давности: образец 2017 Пред. / След. Образец приказа о списании дебиторской задолженности Налоговый учет списанной дебиторки Списание просроченной дебиторской задолженности для целей налогообложения прибыли учитывается так.

Образец служебной записки на списание дебиторской и кредиторской задолженности

При возникновении необходимости списания дебиторской задолженности (ДЗ) важно понимать, что не вся задолженность сторонних контрагентов может быть списана. Долг должен быть нереальным для взыскания. Признаки безнадежной задолженности можно увидеть в п. 2 ст. 266 НК РФ:

- закончился срок исковой давности (3 года);

- юрлицо признано и исключено из ЕГРЮЛ как недействующее.

Образец письменного обоснования списания дебиторской задолженности вы увидите далее в нашем материале.

Порядок списания долгов в учете

Разберем порядок списания ДЗ и КЗ в бухучете и налоговом учете.