В силу требований статьи 313 НК РФ налогоплательщики исчисляют налоговую базу по налогу на прибыль по данным налогового учета. При этом выбор системы налогового учета, вопросы его организации на конкретном предприятии налоговым законодательством полностью относятся к ответственности налогоплательщика.

Организация налогового учета

Статьей 313 НК РФ налогоплательщику предоставляется право самостоятельно организовать налоговый учет. Однако, при организации налогового учета налогоплательщику необходимо исходить из вышеприведенных определения и цели налогового учета. Иными словами, налоговый учет должен быть организован таким образом, чтобы по его данным:

а) налогоплательщик смог сформировать налоговую базу по налогу на прибыль за отчетный (налоговый) период исключительно по правилам, установленным главой 25 НК РФ, и перенести необходимые показатели в налоговую декларацию для исчисления налога на прибыль за соответствующий период;

б) налоговые органы смогли проконтролировать:

— правильность определения налогоплательщиком налоговой базы и, соответственно, исчисления суммы налога за отчетный (налоговый) период;

— своевременность уплаты исчисленного налога.

Порядок ведения налогового учета налогоплательщик устанавливает в налоговой учетной политике. В учетной политике закрепляется форма ведения налогового учета:

1) по данным регистров бухгалтерского учета;

2) (или) по данным регистров бухгалтерского учета и регистров налогового учета по операциям (показателям), в отношении которых главой 25 НК РФ установлен особый порядок включения в налоговую базу по налогу на прибыль (отличный от порядка, установленного правилами бухгалтерского учета);

3) (или) по данным регистров бухгалтерского учета, дополненным (доработанным) показателями (данными), необходимыми для формирования налоговой базы по налогу на прибыль;

4) (или) по данным регистров налогового учета.

Если налогоплательщик выбирает первый вариант, то в налоговой учетной политике он должен привести перечень бухгалтерских регистров, которые используются для формирования налоговой базы по налогу на прибыль и исчисления налога (авансовых платежей по налогу). При этом формы указанных бухгалтерских регистров должны быть утверждены в составе бухгалтерской учетной политики в соответствии с требованиями ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и п. 4 ПБУ 1/2008 (утв. Приказом Минфина РФ от 06.10.2008 № 106н). Соответственно, в налоговой учетной политике необходимо сделать ссылку на бухгалтерскую учетную политику.

Пример

Организация оказывает юридические услуги. В силу специфики деятельности у организации нет различий между налоговой базой по налогу на прибыль и бухгалтерской прибылью. В связи с этим организация формирует налоговую базу по данным регистров бухгалтерского учета, формы которых утверждены в приложениях к бухгалтерской учетной политике.

В налоговой учетной политике в разделе «Организация налогового учета по налогу на прибыль» записано:

«Налоговый учет ведется по данным следующих регистров бухгалтерского учета, формы которых приведены в приложениях к бухгалтерской учетной политике, утвержденной приказом директора от 30.12.2009 № 115:

1. Журнала-ордера и ведомости по субсчету 99-1 «Прибыли и убытки» (приложение № 27 к бухгалтерской учетной политике);

2. Журнала-ордера и ведомости по счету 90 «Выручка» (приложение № 22 к бухгалтерской учетной политике);

3. Анализа счета 90 «Выручка» по субсчетам (приложение № 23 к бухгалтерской учетной политике);

4. Журнала-ордера и ведомости по субсчету 91-1 «Прочие доходы» (приложение № 24 к бухгалтерской учетной политике);

5. Журнала-ордера и ведомости по субсчету 91-2 «Прочие расходы» (приложение № 25 к бухгалтерской учетной политике);

6. Журнала-ордера и ведомости по счету 01 (приложение № 1 к бухгалтерской учетной политике);

7. Журнала-ордера и ведомости по счету 02 (приложение № 2 к бухгалтерской учетной политике);

8. Отчета по основным средствам (приложение № 3 к бухгалтерской учетной политике);

9. Анализ счета 10 «Материалы» по субсчетам (видам материалов) и номенклатурным позициям (наименованиям) (приложение № 5 к бухгалтерской учетной политике);

10. Оборотно-сальдовой ведомости по счету 26 «Общехозяйственные расходы» по счетам аналитического учета (статьям затрат) (приложение № 6 к бухгалтерской учетной политике);

11. Анализа счета 68 «Расчеты по налогам и сборам» по субсчетам (видам налогов) (приложение № 12 к бухгалтерской учетной политике);

12. Оборотно-сальдовой ведомости в разрезе синтетических счетов и субсчетов первого порядка (приложение № 29 к бухгалтерской учетной политике).

Налоговая база формируется на основании сводного регистра налогового учета. Форма регистра приведена в приложении № 1 к настоящей учетной политике».

При выборе второго варианта налогоплательщик также должен дать в налоговой учетной политике ссылку на применяемые для целей налогового учета бухгалтерские регистры, формы которых утверждены в бухгалтерской учетной политике организации. Кроме этого, в составе налоговой учетной политики необходимо привести формы налоговых регистров для учета отдельных показателей (операций).

Пример

Для целей налогообложения торговая организация применяет нелинейный метод начисления амортизации. Указанный метод в бухгалтерском учете не применяется. В связи с этим организация в приложениях к налоговой учетной политике привела формы налоговых регистров:

— по учету основных средств;

— по начислению амортизации и формированию остаточной стоимости по амортизационным группам;

— по учету издержек обращения в торговле.

Последний регистр необходим в связи с тем, что из-за различий в суммах начисленной амортизации издержки обращения по данным налогового учета не совпадут с суммой расходов на продажу (балансовый счет 44) в бухгалтерском учете.

Пример

Для целей налогового учета организация применяет бухгалтерские регистры, перечень которых приведен в налоговой учетной политике.

Организация осуществляет расходы на рекламу. В связи с тем, что п. 4 ст. 264 НК РФ установлены ограничения на величину рекламных расходов, признаваемую для целей налогообложения, организация в налоговой учетной политике утвердила форму налогового регистра по учету расходов на рекламу. Форма разработана с учетом того, что отчетными периодами по налогу на прибыль у организации являются 1-й квартал, полугодие 9 месяцев.

Налоговый регистр по учету расходов на рекламу

за ___________________ 20 __ г.

(квартал)

|

Дата |

Документ |

Наименование (содержание операции) |

Сумма, руб. |

|

Нелимитируемые расходы на рекламу |

|||

|

Сумма расходов на начало квартала |

|||

|

Итого расходов с начала года для включения в налоговую базу за (указать отчетный или налоговый период) |

|||

|

Лимитируемые расходы |

|||

|

Сумма расходов на начало квартала |

|||

|

Итого расходы с начала года |

|||

|

Доходы от реализации с начала года (по данным налогового учета) |

|||

|

Предельная сумма лимитируемых расходов на рекламу (1% от доходов от реализации с начала года) |

|||

|

Сумма лимитируемых расходов для включения в налоговую базу за (указать отчетный или налоговый период) |

|||

|

Итого расходы на рекламу за (указать отчетный или налоговый период) |

|||

Составил: подпись /расшифровка подписи/

Если организация выбирает третий или четвертый вариант ведения налогового учета, то организации необходимо разработать и утвердить в налоговой учетной политике:

— формы доработанных (переработанных) бухгалтерских регистров (для 3-го варианта);

— формы аналитических регистров налогового учета (для 4-го варианта).

Пример

Согласно налоговой учетной политике строительная организация ведет налоговый учет полностью в аналитических регистрах налогового учета. В разделе «Налоговый учет по налогу на прибыль» приведен перечень регистров, на основании которых формируются доходы и расходы для включения в налоговую базу:

— регистр учета доходов от реализации выполненных строительно-монтажных работ;

— регистр учета доходов от реализации основных средств;

— регистр учета убытков от реализации основных средств;

— регистр учета доходов от реализации имущественных прав;

— регистр учета убытков от реализации имущественных прав;

— регистр учета внереализационных доходов;

— регистр учета материальных расходов;

— регистр учета расходов на оплату труда;

— справка-расчет расходов по добровольному страхованию работников, признаваемых в отчетном (налоговом) периоде;

— регистр формирования первоначальной стоимости основных средств;

— регистр учета начисления амортизации по основным средствам;

— сводный регистр учета прямых расходов и незавершенного производства;

— регистр учета расходов на ремонт основных средств;

— регистр учета договоров страхования строительно-монтажных рисков;

— справка-расчет расходов по страхованию строительно-монтажных рисков, признаваемых в отчетном (налоговом) периоде;

— регистр учета прочих расходов, связанных с производством и реализацией;

— регистр учета долговых обязательств;

— бухгалтерская справка-расчет процентов по долговым обязательствам;

— регистр учета внереализационных расходов;

— сводный регистр формирования налоговой базы по налогу на прибыль;

— регистр учета расчетов с бюджетом по налогу на прибыль.

Формы всех вышеперечисленных регистров приведены в налоговой учетной политике.

Ниже приведен образец формы налогового регистра по учету расходов на оплату труда. Форма разработана с учетом того, что отчетными периодами по налогу на прибыль у организации являются 1-й квартал, полугодие 9 месяцев.

Налоговый регистр по учету расходов на оплату труда

за 20___г.

| Месяц |

Документ |

Вид расходов1 |

Сумма, руб. |

||

|

Наименование |

Дата |

Номер |

|||

|

Январь |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Февраль |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Март |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Итого за 1квартал |

|||||

|

Апрель |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Май |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Июнь |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Итого за 2 квартал |

|||||

|

Итого за полугодие |

|||||

|

… |

и т.д. до конца года |

… |

… |

… |

… |

Составил: подпись /расшифровка подписи/

1)Примечание. В соответствии с перечнем расходов на оплату труда согласно ст. 255 НК РФ.

Регистры налогового учета — это специальные бланки и формы учетной документации, которые обязаны вести все налогоплательщики. Структура и формат учетной документации не закреплены на законодательном уровне. Налогоплательщики разрабатывают их самостоятельно. В статье разберем, какие формы регистров налогового учета следует вести в 2020 году.

Итак, налоговики не вправе утверждать унифицированные формы регистров для ведения налогового учета. А это значит, что каждый налогоплательщик обязан самостоятельно разработать учетный бланк и регистрировать в нем всю необходимую информацию.

Как разработать форму

Какую именно форму регистра будет использовать конкретная компания, не имеет никакого значения. Жестких требований по структуре документации нет. Поэтому каждый экономический субъект вправе:

- Разработать бланк с нуля. Например, придумать специальную таблицу, которая подходит для регистрации сведений налогового учета.

- Доработать журналы, ордера бухучета. Например, преобразовать расчетную ведомость в регистр по НДФЛ, добавив в форму определенные данные.

Причем формат ведения такой документации не имеет никакого значения. То есть данные фискального учета могут регистрироваться в документации от руки. Например, на бумажном носителе, и специалист систематически вносит сведения в него.

Либо нал. учет ведется в электронных таблицах Эксель. Такой подход более удобен, позволяет автоматизировать подсчеты. Еще один вариант — это использование специализированных бухгалтерских программ. Например, журнал бухучета преобразован в РНУ. Программа автоматически формирует запрашиваемые сведения за нужный период. Этот формат ведения НУ признан наиболее оптимальным и эффективным.

ВАЖНО! Независимо от варианта разработки бланков документации, регистры налогового учета, перечень их и формы должны быть утверждены на локальном уровне. Например, структуру документов утвердите в отдельном приказе руководства. Либо закрепите в приложениях к учетной политике в части организации и ведения НУ.

Обязательные реквизиты

Отсутствие унифицированных форматов не дает абсолютной свободы налогоплательщикам в части создания регистров. Так, чиновники предусмотрели ряд обязательных реквизитов, при отсутствии которых документ нельзя считать РНУ. К таковым относят:

- Наименование учетной документации. К примеру, компания решила использовать расчетную ведомость в качестве РНУ по НДФЛ. Следовательно, наименование документа «расчетная ведомость» оставить нельзя. Форму нужно скорректировать, изменив наименование, иначе документ нельзя считать регистром НУ.

- Дата составления и период. Данные реквизиты должны определяться без затруднений. Документ, который формируется за неопределенный период времени, нельзя считать учетной документацией. Дата создания (формирования, составления) также должна иметь конкретное значение.

- Денежное или натуральное выражение операций. То есть РНУ должен в обязательном порядке содержать информацию о том, в каком выражении была произведена конкретная операция. Например, доход работника начислен в рублях либо получен в натуральной форме.

- Наименование хозяйственной операции. Любой факт хозяйственной деятельности субъекта должен найти отражение в учете, а следовательно, операция должна иметь определенное наименование. Например, начислен доход, предоставлен вычет, удержан налог, перечислен страховой взнос и так далее.

- Сведения об ответственном исполнителе, его Ф.И.О., должность и подпись. Формы аналитических регистров налогового учета должны быть оформлены соответствующим образом, а также заверены подписью (с расшифровкой) ответственного лица.

Следовательно, аналитические РНУ — это сводные (обобщенные) формы фискального учета, данные которого систематизированы и сгруппированы соответствующим образом (гл. 25 НК РФ) за определенный период времени (отчетный период), без разделения по счетам бухучета.

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ (ст. 313 НК РФ):

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Актуальные образцы

Итак, какие использовать аналитические регистры налогового учета, образец, самостоятельно решает налогоплательщик. Причем необходимо предусмотреть специальные формы по всем налоговым обязательствам, которые исчисляет и уплачивает организация. Так, по одному налогу компания может применять несколько бланков. Например, виды аналитических регистров налогового учета:

- Доходы от реализации.

- Расходы, которые уменьшают реализационные доходы.

- Внереализационные доходы.

- Внереализационные затраты.

Такие документы допустимо формировать на основании данных бухучета по соответствующим счетам (20, 26, 43, 44, 90, 91). Важно помнить, что не все расходные и доходные операции, отраженные в бухучете, подлежат отражению в НУ. Некоторые виды затрат и поступлений не нужно включать в РНУ.

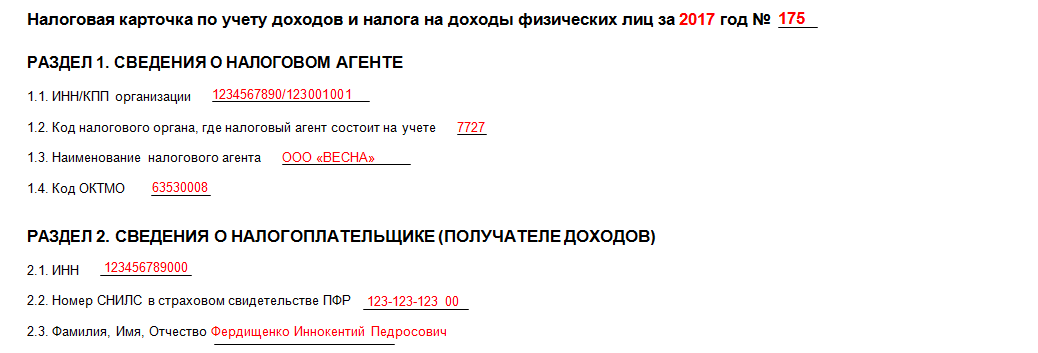

Для регистрации сведений по НДФЛ можно преобразовать унифицированный бланк 1-НДФЛ.