Содержание

- Отложенные налоговые обязательства

- Другие справочники по бухгалтерской отчетности

- Бухгалтерская отчетность — онлайн

- Отложенное налоговое обязательство возникает если …

- Учет отложенных налоговых обязательств

- Отложенные налоговые обязательства. Формула. Расчет по балансу

- Что такое отложенные налоговые обязательства и отложенные налоговые активы, как отразить в бухгалтерском учете

- Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

- Как найти величину отложенных налоговых обязательств (общая формула)

- Причины возникновения налогооблагаемых временных разниц

- Пример того, как образуется отложенное налоговое обязательство

- Формирование показателя по строке 1420 “Отложенные налоговые обязательства” (формулы по балансу)

- Пример формирования строки 1420 “Отложенные налоговые обязательства”

- Как отразить обязательства в балансе (проводки)

- Изменение показателя отложенных обязательств (проводки)

- Ответы на часто задаваемые вопросы про отложенные налоговые обязательства (строка 1420)

- Расчет и учет отложенных налоговых обязательств

- Определение и возникновение отложенных обязательств

- Отражение отложенных налоговых обязательств в бухучете

- Списание отложенных обязательств по налогам

- Проведение инвентаризации отложенных налоговых обязательств

- Что такое отложенные налоговые обязательства простыми словами

- Как возникают отложенные налоговые обязательства

- Пример возникновения отложенного налогового обязательства

- Выводы

- ВИДЕО: Мастер-класс по учету отложенных налогов

- Налогооблагаемые временные разницы и отложенные налоговые обязательства

- Счет 77 бухгалтерского учета

- Бухгалтерский учет на счете 77

- Счет 77 «Отложенные налоговые обязательства»: пример

Отложенные налоговые обязательства

Читайте в статье:

- Полезные справочники

- Бухгалтерская отчетность — онлайн

- Обязательство возникает если …

- Учет ОНО

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Чтобы объяснить, что такое отложенные налоговые обязательства простым языком, нужно обратиться к федеральному стандарту бухучета под названием ПБУ 18/02. Этот документ из приказа Минфина от 19.11.02 г. № 114н посвящен постоянным и временным разницам, а также вытекающим из них постоянным или отложенным активам и обязательствам.

Организовать учет отложенных налоговых обязательств помогут следующие справочники, доступные для скачивания:

Руководство по отражению разниц по ОС.Скачать бесплатно.Справочник по постоянным и временным разницам.Скачать бесплатно.Руководство по составлению учетной политики.Скачать бесплатно.

Что такое отложенные налоговые обязательства простым языком – это часть налога на прибыль, которая не вносится в текущем периоде, но неизбежно приводит к увеличению «прибыльного» платежа в обозримом будущем. Такой перенос части налога возникает из-за того, что один и тот же доход или расход признается в разное время в бухучете и при налогообложении. В результате финансовый результат, рассчитанный в БУ и в НУ, оказывается различным. Зачастую это обусловлено правилами, закрепленными в учетной политике конкретной фирмы.

Далее в статье – подробно о том, что такое отложенные налоговые обязательства простым языком, в каких случаях они возникают и как отражаются в учете.

Другие справочники по бухгалтерской отчетности

Ознакомившись с вопросом о том, что такое отложенные налоговые обязательства простым языком, не забудьте посмотреть следующие построчные памятки, они помогут составлять отчетность:

Памятка по составлению Баланса.Скачать бесплатно.Памятка по заполнению Отчета о финрезультатах.Скачать бесплатно.Памятка по подготовке пояснений к отчетности.Скачать бесплатно.

Бухгалтерская отчетность — онлайн

Несмотря на то, что отложенные налоговые обязательства корректируют сумму налога на прибыль, они учитываются при составлении бухгалтерской отчетности. Причем величина этого показателя является производной от суммы временной налогооблагаемой разницы, которая напрямую в учете не отражается. Поэтому при наличии сложных или разовых операций, чтобы не проверять временные разницы вручную, рекомендуем формировать отчетность автоматически – в программе БухСофт.

Программа БухСофт автоматически подготовит бухгалтерскую отчетность с учетом особенностей деятельности фирмы. Отчет будет протестирован всеми проверочными программами ФНС. Попробуйте бесплатно:

Отложенное налоговое обязательство возникает если …

Самое главное, что надо сразу отметить — отложенное налоговое обязательство возникает если фирма работает на общем режиме налогообложения и ведет бухучет без упрощений. Именно для таких экономических субъектов действуют требования по учету временных разниц и по отражению соответствующих им отложенных активов и обязательств.

Отложенные налоговые обязательства отражают крупные фирмы на ОСН.

По правилам ПБУ 18/02 отложенное налоговое обязательство возникает если по каким-либо причинам различаются периоды, когда доходы или расходы отражаются в бухучете или при налогообложении, а именно:

- Если доход признается в бухучете раньше, чем при налогообложении прибыли — например:

- при применении кассового метода при налогообложении;

- в других случаях при работе по методу начисления в НУ.

- Если расход признается в бухучете позже, чем при налогообложении прибыли – например:

- при применении кассового метода при налогообложении;

- из-за разных правил по амортизации;

- при отражении в НУ длящихся расходов и т.д.

Более подробно об этом — в таблице.

Таблица. Отложенное налоговое обязательство возникает если …

|

Ситуация |

Примеры и пояснения |

|

Различается момент признания доходов |

|

|

Кассовый метод в НУ |

Продажа имущества, выполнение работ или услуг на условиях:

|

|

Различается момент признания расходов |

|

|

Кассовый метод в НУ |

|

|

Разная амортизация |

|

|

Иные случаи |

|

Проиллюстрируем таблицу про отложенные налоговые обязательства примером.

Пример 1

Отложенные налоговые обязательства пример

ООО «Символ», работающее на ОСН и составляющее полную бухгалтерскую отчетность, купило промышленный холодильник за 72 000 р. без НДС сроком службы 24 месяца. Бухгалтер «Символа» квалифицировал холодильник в качестве:

-

основного средства – в бухучете;

-

МПЗ – для налогообложения.

Предположим, что по правилам учетной политики «Символа» при налогообложении прибыли стоимость МПЗ длительного использования относится на расходы единовременно на дату передачи имущества в эксплуатацию. Тогда расходы на покупку холодильника будут признаны:

-

в бухучете – по мере начисления амортизации;

-

для налогообложения – при передаче объекта в эксплуатацию.

А значит, «Символу» придется отразить отложенные налоговые обязательства: пример — когда расход признается в бухучете позже, чем при налогообложении прибыли.

Учет отложенных налоговых обязательств

Правильный учет отложенных налоговых обязательств предполагает отражение их в корректной сумме. Она определяется исходя из величины дохода или расхода, признаваемого в разные периоды в бухучете и при налогообложении. Причем расчет отложенного налогового обязательства зависит от величины ставки «прибыльного» налога. Ведь при расчете отложенного налогового обязательства определяется не разница в доходах или расходах, а сумма «прибыльного» платежа, перенесенного на будущее. Эта сумма зависит от различия в облагаемой базе и от ставки налога.

Проиллюстрируем расчет отложенного налогового обязательства на числовом примере.

Пример 2

Вернемся к условию первого примера, в котором «Символ» купил промышленный холодильник. По правилам учетной политики «Символа» расходы на покупку этого имущества отражаются для целей налогообложения в полной сумме (72 000 р.) на дату его передачи в эксплуатацию. А по бухгалтерским правилам этот объект амортизируется в течение следующих 24 месяцев, и сумма ежемесячного расхода в бухучете составляет 3000 р. (72 000 р. / 24 мес.).

Значит, для расчета отложенного налогового обязательства на дату его возникновения исходными данными будут:

-

разница между расходами в БУ и в НУ на дату передачи объекта в эксплуатацию – 72 000 р.;

-

ставка налога – 20%.

В результате расчета отложенного налогового обязательства оно отражается в сумме 14 400 р. (72 000 р. х 20%).

В дальнейшем для расчета отложенного налогового обязательства на каждую дату его уменьшения исходными данными будут:

-

разница между расходами в БУ и в НУ в каждом из 24 месяцев эксплуатации – 3000 р.;

-

ставка налога – 20%.

В результате расчета отложенного налогового обязательства на основании этих данных оно ежемесячно уменьшается на 600 р. (3000 р. х 20%).

Учет отложенных налоговых обязательств ведут на отдельном синтетическом счете 77 в той сумме, которая определяется исходя из различия в “доходной” базе и ставки «прибыльного» налога. Так как перенос части налога на будущее носит временный характер, учет отложенных налоговых обязательств, как правило, предполагает их единовременное или постепенное уменьшение вплоть до полного погашения. Корреспондирующим счетом в таких случаях является эккаунт по расчетам с бюджетом в части «прибыльного» налога.

Проиллюстрируем учет отложенных налоговых обязательств на числовом примере.

Пример 3

Учет отложенных налоговых обязательств

Продолжим примеры про покупку промышленного холодильника и покажем, какие операции отразил бухгалтер «Символа». Они приведены в таблице.

|

Дт |

Кт |

Сумма |

Расчет |

Пояснение |

|

72 000 р. |

Холодильник получен |

|||

|

72 000 р. |

Холодильник введен в эксплуатацию |

|||

|

14 400 р. |

72 000 р. х 20% |

Возникла разница из-за единовременного списания расходов в НУ |

||

|

72 000 р. |

— |

Холодильник оплачен продавцу |

||

|

В течение следующих 24 месяцев |

||||

|

3000 р. |

72 000 р. / 24 мес. |

Начислена амортизация |

||

|

600 р. |

3000 р. х 20% |

Уменьшено отложенное налоговое обязательство |

||

В то же время возможна ситуация, когда объект, в отношении которого возникла временная разница, выбывает до того, как учет отложенных налоговых обязательств по нему будет завершен – например, до истечения запланированного срока эксплуатации. В этом случае правила ПБУ 18/02 предписывают списать оставшуюся часть отложенного налога. В соответствии с Инструкцией для Плана счетов из приказа Минфина от 31.10.2000 г. № 94н, списать эту сумму необходимо на счет учета прибылей и убытков.

Строка 1420 «Отложенные налоговые обязательства»

По строке 1420 отражается информация об отложенных налоговых обязательствах:

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

а) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

б) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

минус

( ! если результат положительный ! )

Отложенное налоговое обязательство — часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

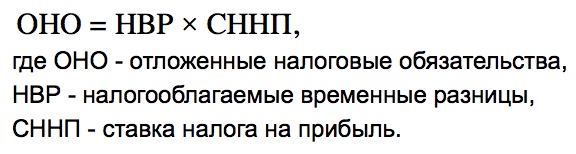

Отложенное налоговое обязательство формируется тогда, когда возникают налогооблагаемые временные разницы (расходы в бухгалтерском учете меньше, чем в налоговом учете).

| Отложенные налоговые обязательства | = | Налогооблагаемые временные разницы | Х | Ставка налога на прибыль |

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

- применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

- признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу;

- применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- прочих аналогичных различий.

Ссылки по теме:

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Отложенные налоговые обязательства. Формула. Расчет по балансу

Содержание строки Бухгалтерского баланса 1420 “Отложенные налоговые обязательства” – один из наиболее трудных для понимания аспектов. Бухгалтеру потребуется хорошо понимать различия в бухгалтерском и налоговом учете. Если суммы отразить неверно, последуют штрафы, недоимки.

Что такое отложенные налоговые обязательства и отложенные налоговые активы, как отразить в бухгалтерском учете

Важно! В бухгалтерском учете отложенные налоговые обязательства будут отражены по Кт счета 77. А по Дт счета 77 следует отразить суммы, на которые будут уменьшены (полностью погашены) отложенные налоговые обязательства в нынешнем отчетном периоде.

Отложенные налоговые активы – это часть отложенного налога на прибыль, которая в итоге должна привести к уменьшению суммы налога на прибыль, запланированного к перечислению в бюджет в будущем или последующем за ним периодах.

Согласно п. 15 ПБУ 18/02, отложенные налоговые обязательства – часть отложенного налога на прибыль, которая должна увеличить сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным периоде или в более поздние годы.

Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

Предприятия, занимаясь формированием бухгалтерской отчетности, имеют законное право отразить сальдированную (т.е. в свернутом виде) сумму отложенных активов/обязательств в своем бухгалтерском балансе. В любом случае, в строку заносится величина отложенных налоговых обязательств, которая актуальна по состоянию на отчетную дату, на 31.12.– прошлого и предшествовавшего прошлому периодов. Для внесения сведений в строку 1420 понадобится посмотреть:

- кредитовое сальдо по счету 77,

- дебетовое сальдо по счету 09.

Итак, в зависимости от того, какой способ отражения суммы отложенных обязательств выберет руководство организации, могут понадобиться дополнительные действия. Следует учесть пару моментов:

- В любом случае показатели по стр. 1420 переносятся из бухгалтерского баланса за предшествующий год на 31.12– прошлого и предшествовавшего прошлому периодов.

- Если в бухгалтерском балансе за отчетный год показатели на 31.12.– прошлого и предшествовавшего прошлому периодов суммы отложенных активов/обязательств были указаны в развернутом виде, а на предприятии принято отражать суммы отложенных налоговых активов/обязательств на отчетную дату в свернутой форме, показатели на 31.12.– тех периодов придется пересчитать, прежде чем отражать их в балансе за отчетный период – это позволит обеспечить сопоставимость отчетных данных. То же касается и обратной ситуации, когда сведения были отражены свернуто, а в отчетном периоде решено было указать показатели развернуто.

- Необходимо сравнить сальдо по счету 09 с сальдо по счету 77 – в зависимости от того, какая величина больше, показатель по строке 1420 может рассчитываться по-разному (формулы будут приведены ниже в статье).

Как найти величину отложенных налоговых обязательств (общая формула)

Формирование отложенных налоговых обязательств наблюдается в случаях, когда возникают налогооблагаемые временные разницы. Это значит, что расходы в налоговом учете оказываются больше, чем в бухгалтерском учете. Теперь становится понятно, почему обобщенная формула расчета отложенных налоговых обязательств выглядит следующим образом:

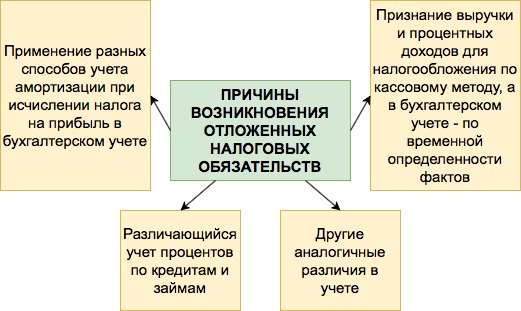

Причины возникновения налогооблагаемых временных разниц

Когда налогооблагаемые временные разницы образуют налогооблагаемую прибыль (убыток), это приводит к возникновению отложенного налога на прибыль, который, в свою очередь, изменит в большую сторону величину налога на прибыль, подлежащего перечислению в бюджет в следующем за отчетным периодом годом или в последующем году. Разберемся, по каким причинам могут появляться налогооблагаемые временные разницы:

- Применение бухгалтером предприятия разных порядков отражения процентов, которые выплачивает кредиторам компания за пользование заемными денежными средствами для целей налогообложения и бухучета.

- Признание в отчетном периоде доходов от реализации изготовленных изделий, товаров, услуг и работ в виде доходов от обычных видов деятельности.

- Применение различных методов начисления амортизации для исчисления налога на прибыль и целей бухучета.

- Признание для целей бухучета процентных доходов компании исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу.

- Другие похожие различия между бухгалтерским и налоговым учетом.

Пример того, как образуется отложенное налоговое обязательство

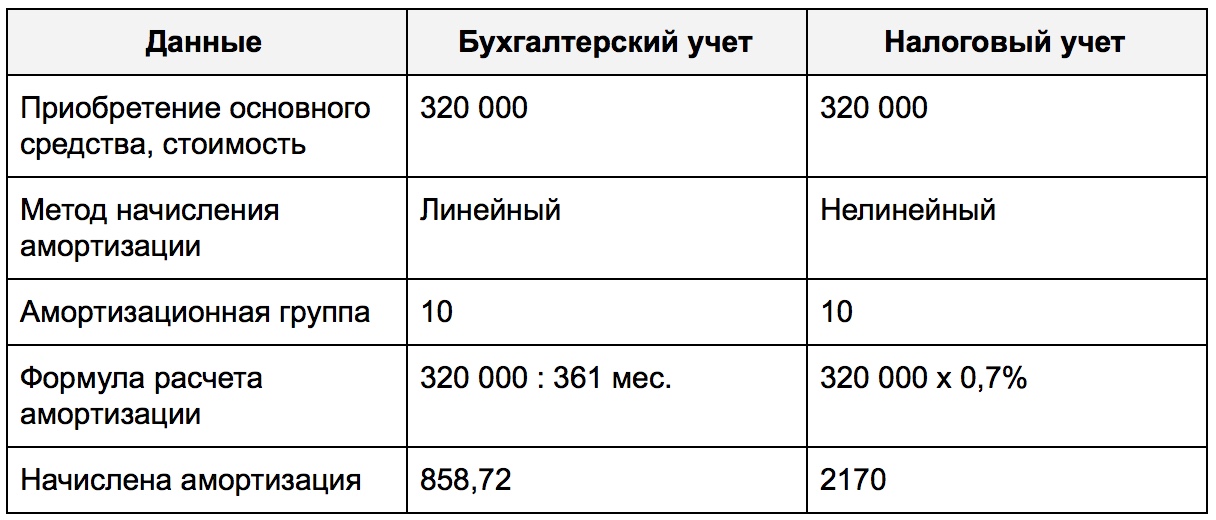

Важно! Ставка по налогу на прибыль и распределение по долям зависит от сферы деятельности и региона нахождения компании. В примере будут рассмотрены произвольно выбранные значения.

Представим гипотетическую фирму ООО “БухДух”. Работник бухгалтерии по решению начальства начисляет амортизацию в бухучете линейным методом. Однако, а налоговом учете используется нелинейный способ. Компания приобрела некий объект основных средств, который обошелся владельцам в 320 тысяч рублей. Поскольку стоимость его оказалась больше ста тысяч рублей, Налоговый кодекс требует от налогоплательщика амортизировать данное ОС в налоговом учете.

Бухгалтер отыскал срок амортизации для данного объекта ОС в Общероссийском классификаторе основных фондов, и оказалось, что он принадлежит к десятой группе (для ОС данной амортизационной группы утвержден срок полезного использования, равный 361 месяцу – 30 лет по 12 месяцев). Напомним, что бухгалтеру поручено применять линейный метод, а потому амортизация будет вычислена, как показано ниже:

310 000 р. : 361 мес. = 858,72 руб/мес.

Экономическая интерпретация полученного значения заключается в том, каждый месяц со стоимость нового ОС необходимо списывать 858 рублей 72 копейки амортизационных отчислений. Принадлежность данного объекта к десятой амортизационной группе предполагает норму ежемесячной амортизации 0,7%:

310 000 р. х 0,7% = 2170 руб.

Это означает, что в налоговом учете ежемесячно будут списываться амортизационные отчисления в сумме 2170 рублей.

Представим полученные значения в табличном виде для наглядности:

Вычислим размер временной налогооблагаемой разницы:

2170 р. – 858,72 р. = 1311,28 рублей.

Рассчитаем, какое значение отложенных налоговых обязательств будет перенесено на счет 77:

1311,28 р. х 20% = 262,25 рублей

(20% – налоговая ставка по налогу на прибыль с принятием во внимание региональной и федеральной долей).

Бухгалтер сделает следующую проводку:

Дт 68.4 “Расчеты по налогу на прибыль” Кт 77 – 262,25 рублей.

Формирование показателя по строке 1420 “Отложенные налоговые обязательства” (формулы по балансу)

Формулы по балансу для заполнения строки 1420 выглядят следующим образом:

- Формула для предприятий, бухгалтера которых отражают суммы отложенных налоговых активов/обязательств свернуто:

-

, если сальдо по сч. 77 < сальдо по сч. 09.

, если сальдо по сч. 77 < сальдо по сч. 09. -

, если сальдо по сч. 77 > сальдо по сч. 09.

, если сальдо по сч. 77 > сальдо по сч. 09.

- Формула по балансу для компаний, в которых решено отразить суммы отложенных налоговых активов/обязательств в развернутом виде:

Пример формирования строки 1420 “Отложенные налоговые обязательства”

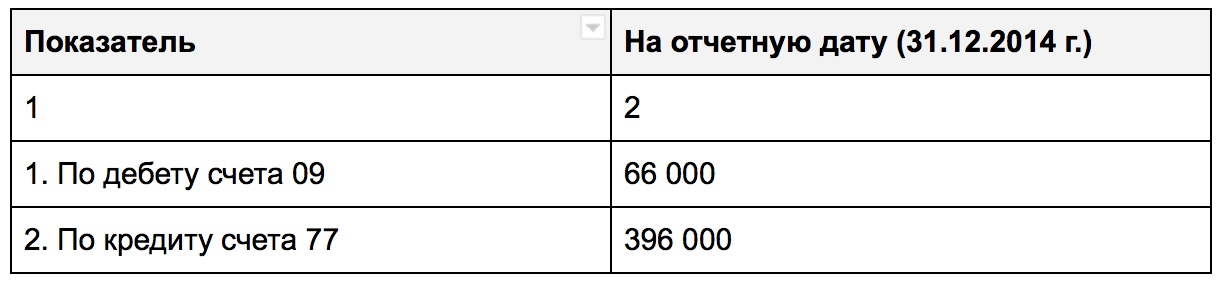

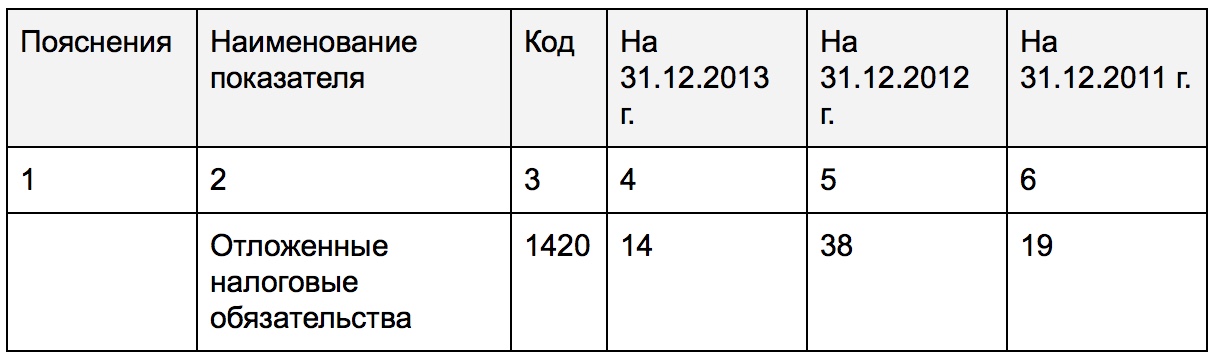

Разберем ситуацию с заполнением строки 1420 Бухгалтерского баланса на примере гипотетической коммерческой организации ООО “Умные финансы”. Известно, что руководством принято было решение об отражении суммы отложенных налоговых активов/обязательств в развернутой форме. Показатели по счетам 77 и 09 в бухучете фирмы следующие:

Фрагмент Бухгалтерского баланса за 2013 год:

Если бы решено было отражать величину отложенных налоговых обязательств/активов в свернутом виде:

Решение задачи.

- Если компания решит отразить свернутую сумму отложенных налоговых активов/обязательств в своем бухгалтерском балансе:

Сальдо отложенных налоговых активов/обязательств на 31.12.2014 года будет равным:

66 т.р. – 396 т.р. = -330 т.р.

Так как сумма отложенных налоговых активов оказалась меньше суммы отложенных налоговых обязательств, в графе 4 по стр. 1420 будет указана сумма превышения, а именно 330 т.р.

Фрагмент Бухгалтерского баланса для такого случая:

- Если фирма будет отражать размер отложенных налоговых активов (не станет сворачивать сальдо по счетам 77 и 09):

Сумма отложенных налоговых обязательств по состоянию на 31.12.2014 года будет равна 396 т.р.

Фрагмент Бухгалтерского баланса:

Как отразить обязательства в балансе (проводки)

В Бухгалтерском балансе компаний отложенные задолженности будут отражены в Пассиве раздела “Долгосрочные обязательства” по стр. 1420 (если сальдо по 77-ому счету кредитовое). Правила бухгалтерского баланса 18/02 позволяют:

- показывать сальдо по стр. 1420 в развернутом виде (нужно продемонстрировать остаток по Кт сч. 77 в стр. 1420 и остаток по Дт сч. 09 в Активе баланса по стр. 1180 раздела “Внеоборотные активы”);

- отражать сальдо в свернутой форме (нужно уменьшить кредитовое сальдо по сч. 77 на Дт сч. 09).

Изменение показателя отложенных обязательств (проводки)

Движения по сч. 77 совершаются в строго ограниченных рамках, операции могут быть проведены на уменьшение или увеличение показателя:

| Операция | ДЕБЕТ | КРЕДИТ |

| Уменьшение или полное погашение отложенных налоговых обязательств | 77 “Отложенные обязательства” | 68.4 “Расчеты по налогу на прибыль” |

| Увеличение стоимости долга в счет прибавки к сумме налога на прибыль | 68.4 | 77 |

| Выбытие отложенного налогового обязательства с баланса | 77 | 99 “Прибыли и убытки” |

Списанию подлежит не только сумма долга, но и временная разница.

Пример списания отложенного обязательства (проводки)

Компания решила продать партнеру свое основное средство. На дату продажи наблюдались следующие суммы амортизационных отчислений:

- в бухгалтерском учете – 295 тысяч рублей,

- в налоговом учете – 387 тысяч рублей.

Бухгалтер проверяет накопления на отложенные налоговые по счету 77:

- 387 000 р. – 295 000 р. = 92 000 рублей,

- 92 000 р. х 20% = 18400 рублей.

Производится списание с бухгалтерского баланса:

Дт 77 Кт 99 – 18400 рублей на сумму отложенного обязательства.

Ответы на часто задаваемые вопросы про отложенные налоговые обязательства (строка 1420)

Вопрос: Нужно ли производить перерасчет отложенных обязательств, если изменилась ставка налога на прибыль?

Ответ: Да, согласно ПБУ 18/02, если налоговая ставка менялась, отложенные обязательства должны быть пересчитаны снова. Изменение величины затем отражается в балансе в том году, который наступит после отчетного.

Расчет и учет отложенных налоговых обязательств

Из-за существующих расхождений при учитывании расходных и доходных статей для подсчета налога на прибыль и для бухгалтерского учета образуется расхождение по размеру начисляемой к оплате суммы по прибыли по методике бухчета и указываемой в декларации по учету налогообложения.

Определение и возникновение отложенных обязательств

Образующееся несоответствие по начисляемой налоговой сумме отражается специальной отчетностью (по положению ПБУ 18/02 для учета расчетов по налогу по прибыли).

По ПБУ показатели разделяются на два вида: временные и постоянные. К первым относят отражаемые в одно время (период) в качестве затрат/поступлений и учитываемые в иной период для обложения. Показатели второго типа в виде поступлений или трат не учитываются по облагаемой базе, но учитываются по бухучету либо наоборот. Следствием образующегося несоответствия по размеру прибыли до налогообложения, большей по поступлениям по бухгалтерской методике учета, чем по налоговой, стало появление отложенного налогового обязательства (ОНО).

ОНО представляет собой отложенную часть налога по прибыли, вызывающую повышение размера налога по прибыли в будущих временных отчетных периодах. Признание указанных обязательств производится в цикле, где произошло образование соответствующих временных разниц.

ОНО = Временные разницы, подлежащие обложению * величина отчисления с прибыли (ставка)

Причинами образования временных разниц, принимаемых к налогообложению, могут быть:

- различие методик подсчета амортизации в двух вариантах учета (по налогам, бухгалтерскому методу);

- различие видов учета расходных операций: по кассовому методу в бухучете и по налоговому способу методом начислений;

- несовпадение в бухучете и при налогообложении методик отражения процентных выплат, производимых предприятиями при использовании привлеченных заемных средств (ссуд, кредитов);

- перенос сроков (отсрочка) или оплата частями (рассрочка) налоговых платежей по прибыли.

Отражение отложенных налоговых обязательств в бухучете

Для отображения налоговых отложенных обязательств в документации бухучета используется кредит 77 счета в паре с дебетом 68 счета (для расчетов по налогам и сборам). По отчетности об убытках и прибыли отображение учитывается в стр.2430, по балансу – в стр. 1420.

К сведению! Налоговые обязательства отложенного типа не должны смешиваться с постоянными налоговыми активами. Источник для появления последних — в образующихся постоянных расхождениях по методам учета, бухгалтерскому и налоговому. В последующих периодах постоянные разницы не подвержены исчезновению (как облагаемые и отнимаемые). Постоянные активы связаны с отражением определенных затрат только в одном методе учета – в налоговом. К примеру, сумма амортизационной премии по капитальным вложениям не находит выражения в бухгалтерской премии, потому как подобного понятия не существует в бухучете.

Пример расчета 1. Предприятие приобрело по лизингу производственный инструмент стоимостью 750 000 руб. при сроке использования равном 7 годам. По бухучету амортизация приобретения составила 50 000 руб., по налоговому методу – 150 000 руб., за счет коэффициента 3. До расчета и обложения прибыль в первом случае достигла 600 000 руб., во втором облагаемая база — 500 000 руб. Налоговая ставка по прибыли — 20%.

Разница между двумя значениями амортизации, составившая 100 000 руб. (150 000 руб. – 50 000 руб.), представляется временной, поскольку через 7 лет сумма полностью будет учтена как самортизированная по обоим способам учета.

Указанная разница ведет к образованию ОНО, равному в рассматриваемом примере 20 000 руб. (100 000 руб. * 20%).

Правильность расчета должна подтверждаться одинаковыми размерами налога по методике ПБУ и в декларации.

Текущий налог (ПБУ) = 100 000 руб. = налоговый расход по прибыли (условный) – ОНО = 120 000 руб. (прибыль в 600 000 руб. * 20%) – 20 000 руб.

Налог с прибыли, указываемый в декларации = 100 000 руб. = облагаемая база в 500 000 руб. * 20%.

Списание отложенных обязательств по налогам

При понижении объема временных разниц производится снижение и списание налоговых обязательств отложенного характера. Операция сопровождается проводкой по счетам: Дт 77 («ОНО») / Кт 68 («Расчеты по налогам»).

Пример расчета 2. По всему объему учитываемых по облагаемой базе временных разниц к началу периода (500 000 руб.) рассчитано отложенное обязательство, равное 100 000 руб. (500 000 руб. * 20%). Запись по счетам операции по начислению 100 000 руб.: Дт 68 / Кт 77.

К концу учитываемого периода произошло частичное списание временных разниц, составивших в общей сумме 200 000 руб. В связи с чем начисленные отложенные обязательства составляют 40 000 руб. (200 000 руб. * 20%).

Ранее начисленная отложенная сумма подлежит списанию в размере 60 000 руб. (100 000 руб. – 40 000 руб.). Запись операции по списанию 60 000 руб. по счетам: Дт 77 / Кт 68.

В случае выбытия объекта, в связи с которым были образованы налогооблагаемые разницы, начисленное обязательство подлежит списанию полностью. Выполняемая в таком случае операция будет отражаться с использованием счетов 77 (Дт) и 99 (Кт) («Прибыли, убытки»).

Пример расчета 3. Первоначальная стоимость учитываемого на балансе компании основного средства равна 1 000 000 руб. Расчет амортизации к концу учитываемого периода выполнен разными методами и составил 300 000 руб. по бухучету и 600 000 руб. по облагаемому учету. Временная облагаемая налогом разница по рассматриваемому объекту составила 300 000 руб. (600 000 руб. – 300 000 руб.). Отложенная налоговая сумма — 60 000 руб. (300 000 руб. * 20%).

Начисление суммы (60 000 руб.) выполнено проводкой по счетам: Дт 68 / Кт 77.

При реализации — продаже — основного средства требуется списание отложенного обязательства. Операция по списанию 60 000 руб. по счетам будет выглядеть: Дт 77 / Кт 99.

К сведению! При понижении ставки налога по прибыли отложенные обязательства также подлежат списанию, а в случае повышения ставки производится доначисление ОНО. Проводка затрагивает Дт 84 сч. («Прибыль нераспределенная») / Кт 77 сч. При уменьшении выполняется обратная проводка.

Проведение инвентаризации отложенных налоговых обязательств

По каждому предприятию имеющиеся обязательства и активы подлежат обязательной инвентаризации для определения реального присутствия объектов и сопоставления его с учетными сведениями (ФЗ № 402, 06.12.2011).

Определение фактического наличия отложенных налоговых сумм производится в результате сравнения имеющихся сведений, полученных по обоим методам учета. При получении несоответствий между показателями затрат или доходов требуется выявить причины и определить период их возникновения.

Остатки на счете 77 могут образоваться не только из-за превышения налоговых затрат над бухгалтерскими или доходов по бухучету над налогооблагаемыми, но и из-за ошибок в прошедших периодах отчетности, произошедших в результате:

- неотражения в учете полного погашения ОНО или сокращения его величины;

- несписания ОНО в ситуации выбытия обязательств, активов, служивших основанием для начисления суммы;

- записи в виде временной, а не постоянной разницы облагаемых и бухгалтерских трат и поступлений.

Если обнаруженное в ходе сверки расхождение, приведшее к появлению ОНО, существует, то отложенное обязательство должно отображаться в учете. Если обнаруженная причина, приведшая к появлению ОНО, позже аннулирована в одном из минувших периодов без привязки к ОНО, то расхождение должно быть зарегистрировано в бухучете. Периодом регистрации считается отчетный период, в котором проведена инвентаризация.

Списание обнаруженных при целевой проверке отложенных обязательств может быть проведено в последующем как:

- Списание ошибки. Удаление суммы (Дт 77 сч. / Кт 68 сч.) допускается при обнаружении налогового обязательства (по прибыли), не оприходованного по 68 счету и равного значению ОНО (Приказ МФ РФ № 63, 28.06.2010). В иных ситуациях корректировка производится сопоставлением с остатками прибыли/убытков (сч. 99) или со счетом нераспределенной прибыли (сч. 84).

- Списание прибыли прошедших периодов. Способ применяется при необнаружении причин образования и несписания из учета отложенных обязательств. ОНО списывается в качестве установленной в периоде отчета прибыли минувших периодов (Дт 77 сч. / Кт 99 сч.) на основании приказа руководства предприятия, издаваемого по результатам инвентаризации и сведениям из подготовленной бухгалтерской справки.

К сведению! На прочие доходы отнесение ОНО производится с использованием счета 99, но не счета 91 (учет иных затрат или доходов). В будущем отсутствует влияние на значение налога по прибыли со стороны прежде образовавшейся временной разницы, поэтому корректировкой ОНО регулируется величина условного дохода по налогу по прибыли (Приказ МФ РФ № 94, 31.10.2000). Подобным же образом оценивается списание ОНО после инвентаризации (на иные доходы).

Используйте пошаговые руководства:

- Excel для финансового директора

- Управленческий учет в вашей компании

- Подведение итогов полугодия

В этой статье вы узнаете:

В этой статье вы узнаете:

- Отложенное налоговое обязательство – что это такое

- Как оно возникает

- Пример

- Мастер-класс по учету отложенных налогов (видео)

Понятие отложенных налоговых обязательств появилось в российских стандартах учета и отчетности почти пятнадцать лет назад. Но до сих пор возникают сложности в понимании того, как будущие налоговые последствия должны отражаться в финансовых отчетах. Причем, трудности возникают и у тех, кто готовит финансовые отчеты, и у тех, кто ими пользуется при принятии решений. Давайте разбираться.

Что такое отложенные налоговые обязательства простыми словами

Согласно ПБУ 18/02, отложенное налоговое обязательство – это часть отложенного налога на прибыль, которая должна привести к его увеличению в следующих отчетных периодах. Отложенное налоговое обязательство формируются, если моменты признания расходов (доходов) различаются в бухгалтерском и налоговом учете в отчетном и следующих за ним периодах. Читайте также про расчет и уплату налога на прибыль.

Изменение величины отложенных налоговых обязательств в отчетном периоде равно произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

В бухучете отложенные налоговые обязательства учитываются на счете 77. В бухгалтерской отчетности ОНО отражаются по строке 1420 бухгалтерского баланса и по строке 2430 отчета о прибылях и убытках. .

Как возникают отложенные налоговые обязательства

Цели бухгалтерской и налоговой отчетности фундаментально различаются. Бухгалтерская предназначена для предоставления пользователям полезной информации для принятия решений о распределении ресурсов. В то время как налоговое законодательство несет фискальные и регулирующие функции. Эти различные цели приводят к отличающимся правилам и методам признания доходов и расходов.

Налоговая база по налогу на прибыль формируется на основании 25 главы НК РФ, тогда как бухгалтерская – по требованиям ПБУ. Очень часто произведение бухгалтерской прибыли (строки 2300 отчета о финансовых результатах) на ставку налога – условный расход по налогу – не соответствует сумме текущего налога, рассчитанного в декларации и подлежащего уплате за отчетный период.

Если и момент признания, и методы расчета доходов и расходов совпадают в обоих видах учета, то никакого расхождения между ними не будет. Значит, не будут возникать ни отложенные активы, ни отложенные налоговые обязательства, а условный расход и текущий налог на прибыль будут равны между собой.

Но так бывает далеко не всегда. Очень часто требования НК РФ и ПБУ не совпадают, что приводит к появлению расхождений между бухгалтерской и налоговой прибылью. Они могут со временем обнуляться, если отличается только момент принятия к учету доходов или расходов, а могут оставаться навсегда, если различен сам принцип признания расходов.

Если никак не согласовывать эти два показателя, то ситуация будет напоминать «двойную» бухгалтерию «диких» 90-х – не из-за применения системы двойной записи по счетам, а в том смысле, что по внутреннему учету «для себя» получается одна картина, а для фискальных органов – совсем другая, отличающиеся между собой как небо и земля. Но этого не происходит, потому что показатели, рассчитанные по разному набору правил и служащие разным целям, взаимосвязаны через отложенные активы и обязательства.

Техника безошибочного расчета отложенного налога

Техника безошибочного расчета отложенного налога

Чем поможет: без ошибок определить величину отложенных налогов в финансовой отчетности.

Как учитывать отложенные налоговые активы при оценке финансового состояния

Чем поможет: оперативно проверить корректность учета отложенных налоговых активов.

Пример возникновения отложенного налогового обязательства

Рассмотрим возникновение отложенных обязательств на примере строительной компании «Заря», которая приобрела грузоподъемный кран стрелового типа. Это оборудование относится ко второй амортизационной группе, срок полезного использования от 2 до 3 лет, при этом учетной политикой для целей налогообложения установлен линейный способ начисления амортизации. В то же время при принятии объекта к бухгалтерскому учету срок полезного использования грузоподъемного крана в ожидаемых условиях эксплуатации был определен в 6 лет при амортизации линейным методом.

Таблица. Временные разницы, возникающие у строительной компании «Заря», тыс. руб.

|

1 год |

2 год |

3 год |

4 год |

5 год |

Итого |

||

|

Выручка |

|||||||

|

Бух. учет |

Стоимость ОС на начало года |

||||||

|

Амортизация |

|||||||

|

Бухгалтерская прибыль |

|||||||

|

Условный налог |

|||||||

|

Налог. учет |

Стоимость ОС на начало года |

||||||

|

Амортизация |

|||||||

|

Налоговая база |

|||||||

|

Текущий налог |

|||||||

|

Временная разница налогооблагаемая |

|||||||

|

ОНО |

|||||||

Видно, что в налоговом учете оборудование амортизируется быстрее, чем в бухгалтерском (). Из-за этого первые три года налоговая база меньше бухгалтерской прибыли. Возникающая при этом временная разница называется налогооблагаемой, так как позднее, к моменту списания грузоподъемного крана, компании «Заря» неизбежно придется уплатить налог на прибыль с этой разницы.

Сумма налога, подлежащего в дальнейшем уплате, равна произведению временной налогооблагаемой разницы на ставку налога (20%), но до тех пор, пока она не исчислена и не уплачена, она отражается в пассиве баланса под названием «отложенные налоговые обязательства». Как видно, название очень точно отражает суть, и, хотя чисто юридически эта сумма еще не является кредиторской задолженностью, все необходимые признаки возникшего обязательства налицо:

- Предстоит уплата налога в будущем, то есть отток экономической выгоды организации.

- Обязанность уплаты неизбежно возникает вследствие уже свершившихся на данный момент фактов финансово-хозяйственной деятельности.

Дальше ситуация меняется на прямо противоположную. В то время как для целей налогообложения остаточная стоимость стрелового крана равна нулю, в бухгалтерском продолжается его амортизация. Это приводит к тому, что бухгалтерская прибыль становится меньше налоговой базы, и временная налогооблагаемая разница в течение последующих трех лет полностью погашается.

:

:

Как учитывать отложенные налоговые обязательства при оценке финансового состояния

Как учитывать отложенные налоговые обязательства при оценке финансового состояния

Чем поможет: оперативно оценить корректность учета отложенных обязательств.

Как оценить отложенные налоговые обязательства

Чем поможет: рассчитать рыночнуь стоимость ОНО.

Выводы

Главное достоинство отложенных обязательств в том, что они выполняют свою главную функцию – устанавливают взаимосвязь основных форм бухгалтерской отчетности – баланса и отчета о прибыли и убытках – с показателями декларации:

- в балансе отложенные налоги отражаются в составе внеоборотных активов и долгосрочных обязательств. В этом их отличие от кредиторской или дебиторской задолженности по текущему налогу на прибыль, которые входят в состав оборотных активов или краткосрочных обязательств.

- в отчете о прибыли и убытках условный расход по налогу корректируется на величину изменений постоянных и временных налоговых обязательств и активов.

- постоянные обязательства, не отражаются в балансе организации, а учитываются на счете 99 «прибыли и убытки» и формируют финансовый результат отчетного периода.

Принятый метод учет налога на прибыль часто критикуют как очень сложный и не полный. Для пользователей отчетности информация об отложенных налогах часто кажется неадекватной и остается «черным ящиком», затрудняя прогнозирование будущих денежных потоков. Регламентированная отчетность, все же, не дает простого и ясного объяснения того, почему расходы по налогу за отчетный период не равны установленной ставке налога от бухгалтерской прибыл

ВИДЕО: Мастер-класс по учету отложенных налогов

Мастер-класс ведет Татьяна Суслова, старший менеджер Академии EY.

Налогооблагаемые временные разницы и отложенные налоговые обязательства

Налогооблагаемые временные разницы, в отличие от вычитаемых временных разниц, образуют отложенный налог на прибыль, который приводит к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в следующих отчетных периодах.

К налогооблагаемым временным разницам относятся:

· суммы разниц, возникающие из-за различных способов расчета амортизации в целях бухгалтерского и налогового учета (в данном случае, если сумма амортизации, начисленная в бухгалтерском учете, меньше суммы амортизации, начисленной в налоговом учете);

· суммы разниц от признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности, а также от признания процентных доходов в бухгалтерском учете, исходя из допущения временной определенности фактов хозяйственной деятельности, а в целях налогообложения – по кассовому методу;

· суммы отсрочки или рассрочки по уплате налога на прибыль;

· суммы разниц, возникающие при включении процентов, уплачиваемых организацией за предоставленные ей кредиты и займы, в стоимость того объекта, на приобретение которого был взят кредит или заем, а в налоговом учете – в состав внереализационных расходов;

· суммы разниц, возникающие при начислении процентов по выданным займам ежемесячно при единовременном погашении их должником;

· прочие различия.

Причисление к временным разницам «суммы отсрочки или рассрочки по уплате налога на прибыль» требует рассмотрения того, что подразумевается под данными словами. Как мы уже упоминали что бухгалтерская отчетность составляется в настоящее время без оглядки на декларацию по налогу на прибыль. Вероятнее всего названные суммы представляют собой конкретное сальдо недоплат по налогу на прибыль по состоянию на отчетную дату (на основании данных деклараций по отчетным периодам и авансовых платежей по налогу на прибыль).

Налогооблагаемые временные разницы приводят к тому, что в данном отчетном периоде налог, рассчитанный на бухгалтерскую прибыль, будет больше налога на прибыль, рассчитанного в налоговом учете.

Наиболее часто налогооблагаемые разницы возникают у организаций, которые для целей налогообложения используют кассовый метод. Причем у них такие разницы будут возникать не только по расходам, но и по доходам. Например, отгрузка товаров произошла, однако деньги от покупателя еще не поступили, в результате в бухгалтерском учете выручка есть, а в налоговом — ее еще нет. Соответственно, прибыль бухгалтерская будет больше налоговой. По мере поступления денег эта разница исчезнет.

Для тех организаций, которые используют метод начисления, возникновение налогооблагаемых разниц наиболее часто встречается в том случае, когда в бухгалтерском учете расходы включаются в состав расходов будущих периодов и относятся на затраты равномерно, а в налоговом учете учитываются в качестве расходов единовременно.

Под отложенным налоговым обязательством (пункт 15 ПБУ 18/02) понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенное налоговое обязательство появляется тогда, когда возникает налогооблагаемая временная разница, оно определяется как произведение налогооблагаемой временной разницы на установленную законодательством Российской Федерации ставку налога на прибыль на определенную дату.

Отложенное налоговое обязательство (пункт 18 ПБУ 18/02) должно отражаться в бухгалтерском учете по кредиту счета учета отложенных налоговых обязательств в корреспонденции с дебетом счета учета расчетов по налогам и сборам.

В соответствии с Планом счетов бухгалтерского учета для обобщения информации о наличии и движении отложенных налоговых обязательств используется счет 77 «Отложенные налоговые обязательства». Отложенные налоговые обязательства принимаются к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

В бухгалтерском учете отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода, отражается следующим образом:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 68 «Расчеты по налогу на прибыль» | Отражено отложенное налоговое обязательство | |

В следующем или следующих отчетных периодах, по мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Суммы, на которые уменьшаются отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета учета отложенных налоговых активов в корреспонденции с дебетом счета расчетов по налогам и сборам.

Таким образом, при уменьшении или полном погашении отложенных налоговых обязательств в счет начислений налога на прибыль отчетного периода производится запись по счетам:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 68 «Расчеты по налогу на прибыль» | Уменьшено (погашено) отложенное налоговое обязательство | |

Если выбывает объект актива или обязательства, по которому было начислено отложенное налоговое обязательство, то сумма начисленного отложенного налогового обязательства списывается на счета учета прибылей и убытков следующей проводкой:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| Списано отложенное налоговое обязательство при выбытии объекта актива, в отношении которого возникала налогооблагаемая временная разница | ||

В бухгалтерском балансе по Форме №1, утвержденной Приказом Минфина РФ №67н, отложенные налоговые обязательства отражаются в пассиве баланса в разделе 4 как долгосрочные обязательства (пункт 23 ПБУ 18/02).

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 |

В абзаце 3 пункта 15 ПБУ 18/02 говорится о том, что отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. Обращаем внимание читателей на то, что данный порядок определения отложенного налогового обязательства не имеет никакого отношения ко временной разнице в виде суммы отсрочки или рассрочки по уплате налога на прибыль, что не плохо было учесть разработчику ПБУ 18/02.

Рассмотрим примеры возникновения налогооблагаемых временных разниц и отложенных налоговых обязательств.

Пример 1.

Предположим, что в приказе по учетной политике организации установлено следующее: начисление амортизации в целях бухгалтерского учета производится линейным методом, а в целях налогового учета – нелинейным методом.

При использовании данных методов начисления амортизации сумма амортизации в I квартале составит:

в целях бухгалтерского учета – 1 250 рублей;

в целях налогового учета – 2 500 рублей.

Из расчетов видно, что сумма амортизации в целях бухгалтерского учета меньше суммы амортизации в целях налогового учета на 1 250 рублей, и эта сумма является налогооблагаемой временной разницей.

Сумма отложенного налога на прибыль составит 300 рублей (1250 рублей х 24%).

Окончание примера.

Пример 2.

ООО «Вольт» 1 февраля 2005 года приобрело справочно-правовую систему стоимостью 17 700 рублей (в том числе НДС 2 700 рублей).

Предположим, что срок использования программы соглашением не предусмотрен. Приказом руководителя организации срок использования установлен в 2 года.

В настоящее время очень многие организации при осуществлении своей деятельности используют различные справочно-правовые системы. Как правило, расходы на приобретение таких систем включают в себя приобретение самой программы, а также последующее обновление системы, то есть ее информационное сопровождение.

Для учета приобретенного программного продукта важно, получила ли организация исключительные права на него или нет. В большинстве случаев организации не получают исключительных прав на приобретенный программный продукт или справочно-правовую систему, а получают только право на их использование. Если программа приобретена по лицензионному соглашению, то отражение расходов в целях налогового учета будет зависеть от того, указан ли в договоре срок использования программы.

Если в лицензионном договоре указан конкретный срок использования программы, то в целях бухгалтерского учета затраты на приобретение программы будут списываться равномерно в течение срока, указанного в договоре. Такой порядок установлен пунктом 18 ПБУ 10/99. Аналогичный порядок списания расходов следует применять и в целях налогового учета. Так в частности считают представители Минфина России. Свою позицию они привели в письме от 26 августа 2002 года №04-02-06/3/62. Они основывают свою позицию на том, что в соответствии с пунктом 1 статьи 272 НК РФ если организация применяет для исчисления налога на прибыль метод начисления, то расходы на приобретение программы уменьшают налог на прибыль в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделки. То есть если в договоре указан срок, то расходы надо списывать равномерно в течение этого срока. А организации, применяющие кассовый метод, согласно пункту 3 статьи 273 НК РФ могут учесть расходы на приобретение программы после их фактической оплаты.

Однако некоторые специалисты считают, что в налоговом учете независимо от того, установлен в договоре срок использования программы или нет, суммы, потраченные на ее приобретение можно сразу списать на расходы. В частности в Письме УМНС России по городу Москве от 13 марта 2003 года №26-08/13973 «О налоге на прибыль организаций» есть ссылка на то, что согласно подпункту 26 пункта 1 статьи 264 НК РФ, расходы на покупку программ для ЭВМ относятся к прочим расходам, связанным с производством и реализацией, а, следовательно, к косвенным. И списываться они должны единовременно (пункт 7 статьи 272 НК РФ).

Если в лицензионном договоре не указан конкретный срок использования программы, в целях налогового учета расходы на приобретение программы уменьшают прибыль единовременно в том отчетном периоде, когда программа была поставлена. При кассовом методе организация может списать расходы сразу после их оплаты.

Если в целях бухгалтерского учета стоимость программы будет списываться равными долями в течение срока, определенного приказом директора, то есть в течение 24 месяцев, а в целях налогового учета учтена единовременно, то возникнет налогооблагаемая временная разница, которую согласно ПБУ 18/02, следует отразить в бухгалтерском учете.

Для отражения операций на счетах будем использовать к счету 97 «Расходы будущих периодов» субсчета»:

97-1 «Расходы будущих периодов»;

97-2 «Налогооблагаемые временные разницы».

·

| Корреспонденция счетов | Сумма, рублей | |||

| Дебет | Кредит | |||

| 97-1 | 60 | 15 000 | Расходы на приобретение программы отнесены в состав расходов будущих периодов | |

| 19 | 2 700 | Учтен НДС по приобретенной программе | ||

| 68 | 19 | 2 700 | Принят к вычету НДС по приобретенной и принятой к учету программе | |

| 60 | 51 | 17 700 | Оплачена справочно-правовая система | |

| 97-2 | 97-1 | 15 000 | Отражена налогооблагаемая временная разница | |

| 68 | 77 | 3 600 | Отражено отложенное налоговое обязательство (15 000 рублей х 24%) | |

| Ежемесячно в течение 24 месяцев с момента приобретения программы: | ||||

| 26 | 97-1 | 625 | Списана часть затрат на приобретение программы (15 000 рублей / 24 месяца) | |

| 97-1 | 97-2 | 625 | Погашена часть временной разницы (15 000 рублей / 24 месяца) | |

| 77 | 68 | 150 | Погашена часть отложенного налогового обязательства (3 600 рублей / 24 месяца) | |

Окончание примера. Пример 3. Организация — производитель программных продуктов для ремонта компьютеров, находящихся на балансе, приобрела у продавца отдельные комплектующие на общую сумму 165 200 рублей (в том числе НДС 25 200 рублей). Часть комплектующих, стоимость которых без НДС составила 75 000 рублей, работниками технического отдела организации была использована для сборки 5 компьютеров для собственных нужд организации. Фактические расходы по сборке компьютеров составили: — заработная плата рабочих — 10 000 рублей. — единый социальный налог – 1 200 рублей. — страховые взносы на обязательное пенсионное страхование и страховые платежи на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 1 420 рублей. Следует отметить, что выполнение строительно-монтажных работ для собственного потребления является объектом обложения НДС. Однако сборка компьютеров из отдельных комплектующих не является выполнением строительно-монтажных работ, поскольку в соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004-93, утвержденным Постановлением Госстандарта России от 6 августа 1993 года №17 деятельность, связанная с производством электронно-вычислительных машин, относится к разделу «Д» «Продукция и услуги обрабатывающей промышленности». Таким образом, в приведенном примере объекта налогообложения НДС в соответствии с подпунктом 3 пункта 1 статьи 146 НК РФ не будет. Согласно подпункту 2 пункта 1 статьи 146 НК РФ объектом налогообложения НДС является и передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций. По данному основанию объекта обложения НДС также не будет, поскольку затраты на сборку компьютеров включаются в их первоначальную стоимость и учитываются в целях исчисления налога на прибыль путем начисления амортизации. При создании основных средств собственными силами организации первоначальная стоимость основного средства, сформированная в целях налогового учета, в некоторых случаях может отличаться от первоначальной стоимости, сформированной в бухгалтерском учете. В целях налогового учета, согласно пункту 1 статьи 257 НК РФ, первоначальная стоимость основных средств собственного производства определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 НК РФ, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами. То есть, в соответствии со статьей 319 НК РФ стоимость готовой продукции, соответственно и стоимость созданных основных средств, в налоговом учете определяется в размере прямых расходов. Напомним, что в соответствии с пунктом 1 статьи 318 НК РФ к прямым расходам относятся, в частности: üматериальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 НК РФ; üрасходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда; üсуммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. Все иные суммы расходов, осуществленные налогоплательщиком в течение отчетного (налогового) периода, за исключение внереализационных расходов, определяется в соответствии со статьей 265 НК РФ, относятся к косвенным расходам и в полном объеме относятся на уменьшение доходов от производства и реализации данного периода. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Если налогоплательщик установит одинаковый перечень прямых расходов в целях бухгалтерского и налогового учета, то при формировании первоначальной стоимости объектов основных средств, созданных своими силами, не возникнет разниц. Если же перечень расходов, относящихся к прямым расходам, в бухгалтерском учете будет шире, чем в налоговом учете, это приведет к тому, что некоторые затраты при создании основных средств собственными силами в бухгалтерском учете будут включены в первоначальную стоимость основных средств, а в целях налогообложения прибыли будут признаны косвенными и спишутся непосредственно в момент их осуществления. Такая ситуация приведет к образованию налогооблагаемых временных разниц и отложенных налоговых обязательств. Предположим, что учетной политикой организации предусмотрено, что страховые взносы в пенсионный фонд Российской Федерации и суммы страховых взносов от несчастных случае на производстве в целях налогового учета включаются в состав косвенных расходов и списываются в момент их осуществления.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 10 | 60 | 140 000 | Приняты к учету приобретенные комплектующие |

| 19 | 60 | 25 200 | Отражена сумма НДС, предъявленная поставщиком |

| 68 | 19 | 25 200 | Принята к вычету сумма НДС по приобретенным комплектующим |

| 60 | 51 | 165 200 | Оплачены приобретенные комплектующие |

| 08 | 10 | 75 000 | Отражена передача комплектующих для сборки компьютеров |

| 19 | 68 | 13 500 | Восстановлена сумма НДС по комплектующим, переданным в производство (75 000 рублей х 18%) |

| 08 | 70 | 10 000 | Начислена заработная плата работникам |

| 08 | 69 | 1 200 | Начислена сумма ЕСН |

| 08 | 69 | 1 420 | Начислены страховые взносы и платежи |

| 01 | 08 | 87 620 | Приняты к учету собранные компьютеры |

| 68 | 19 | 13 500 | Принята к вычету сумма НДС по использованным для сборки компьютеров комплектующим |

Из примера видно, что стоимость компьютеров в бухгалтерском учете составит 7 620 рублей. Сложилась она из стоимости комплектующих, заработной платы, начисленной работникам, сумм единого социального налога и взносов в Пенсионный Фонд Российской Федерации, а также страховых взносов от несчастных случаев на производстве и профессиональных заболеваний (75 000 рублей + 10 000 рублей + 1 200 рублей + 1 420 рублей).

Рассчитаем стоимость созданного основного средства в целях налогообложения прибыли.

Сумма прямых расходов, формирующих первоначальную стоимость основного средства, будет складываться из стоимости материалов, заработной платы работников и суммы единого социального налога, и составит 86 200 рублей (75 000 рублей + 10 000 рублей + 1 200 рублей).

В первоначальную стоимость основных средств, следовательно, и в состав прямых расходов в целях исчисления налога на прибыль, мы не включили страховые взносы в пенсионный фонд Российской Федерации и суммы страховых взносов от несчастных случае на производстве.

Разница между первоначальной стоимостью основных средств, сформированной в целях бухгалтерского учета и в целях налогообложения прибыли, составит 1 420 рублей. Эта сумма и представляет собой налогооблагаемую временную разницу, о которой мы упоминали выше.

Сумма отложенного налогового обязательства будет равна 340,80 рублей (1 420 рублей х 24%). Погашаться эта сумма будет в течение всего срока полезного использования созданных основных средств по мере начисления амортизации.

Окончание примера.

Пример 4.

Для использования в качестве сырья для производства цветных металлов организация приобрела боксит агломерированный. Количество приобретенного сырья 27 тонн, его договорная стоимость 477 900 рублей (в том числе НДС 72 900 рублей). Доставка производилась железнодорожным транспортом, стоимость услуг транспортной организации составила 47 200 рублей (в том числе НДС 7 200 рублей). Выявленная при приемке недостача сырья составила 830 кг. Организация предъявила перевозчику претензию, которая была признана в досудебном порядке. Поскольку перевозчик признал претензию, организация сумму транспортных расходов, перечисленную перевозчику, уменьшила на сумму признанной претензии. Цифры примера взяты условно.

Приобретенное сырье на основании Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина Российской Федерации от 9 июня 2001 года №44н, принимается к учету по фактической себестоимости. В нашем примере фактическая себестоимость приобретенного сырья будет складываться из стоимости сырья и транспортных расходов, за исключением сумм НДС.

Согласно статье 95 Федерального закона от 10 января 2003 года №18-ФЗ «Устав железнодорожного транспорта Российской Федерации» (далее Федеральный закон №18-ФЗ) перевозчик несет ответственность за несохранность груза после его принятия для перевозки и хранения и до выдачи его грузополучателю, если не докажет, что недостача груза произошли вследствие обстоятельств, которые перевозчик не мог предотвратить или устранить по не зависящим от него причинам, в частности вследствие особых естественных свойств перевозимых грузов.

Перевозчик согласно статье 118 Федеральный закон №18-ФЗ освобождается от ответственности, если недостача груза не превышает норму естественной убыли и значение предельного расхождения в результатах определения массы нетто груза.

Согласно Нормам естественной убыли массы грузов в металлургической промышленности при перевозках железнодорожным транспортом, утвержденным Министерством промышленности, науки и технологии Российской Федерации от 25 февраля 2004 года №55, при перевозке боксита агломерированного применяется норма естественной убыли 0,4 процента от массы груза.

В нашем примере норма естественной убыли сырья составит 27 000 х 0,4% = 108 килограмм. Фактическая же недостача сырья составила 830 килограммов, что на 722 килограмма превышает норму естественной убыли.

Рассчитаем сумму недостачи в пределах норм естественной убыли:

(477 900 рублей – 72 900 рублей) / 27 000 кг. х 108 кг. = 1 620 рублей.

Полученная сумма недостачи должна быть отражена по кредиту счета 60 и дебету счета 94. Транспортные расходы и налог на добавленную стоимость, относящиеся к данной сумме, не учитываются. Одновременно стоимость недостающего сырья списывается с кредита счета 94 и относится на транспортно-заготовительные расходы или на счета отклонений в стоимости материальных запасов.

Рассчитаем сумму недостачи сверх норм естественной убыли:

(477 900 рублей – 72 900 рублей) / 27 000 килограмм х 722 килограмм = 10 830 рублей.

Таким образом, за недостачу 722 килограммов сырья перевозчик будет нести ответственность в размере стоимости сырья и платы за его перевозку, пропорциональной количеству сырья, недостающего сверх норм естественной убыли, поскольку транспортные расходы не входят в стоимость сырья.

Рассчитаем сумму претензии, которая предъявлена перевозчику. Стоимость недостающего сырья мы рассчитали, она составила 10 830 рублей. Рассчитаем сумму транспортных расходов и НДС в доле, относящейся к недостающему сырью:

(477 900 рублей – 72 900 рублей) / 27 000 кг. х 722 кг. х (47 200 рублей – 7 200 рублей) / (477 900 рублей – 72 900 рублей) + (72 900 рублей + 7 200 рублей) / 27 000 кг. х 722 кг. = 3 212 рублей.

Итого, общая сумма претензии, предъявляемой перевозчику, составит 14 042 рубля.

В бухгалтерском учете данные хозяйственные операции будут отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 10-1 | 60 | 392 550 | Отражено фактическое поступление боксита агломерированного (477 900 рублей – 72 900 рублей) / 27 000 кг. х (27 000 кг. – 830 кг.) |

| 94 | 60 | 1 620 | Отражена недостача сырья в пределах норм естественной убыли |

| 10-1 | 94 | 1 620 | Учтена в стоимости сырья сумма недостачи в пределах норм естественной убыли |

| 19 | 60 | 70 951 | Отражена сумма НДС по приобретенному сырью |

| 60 | 51 | 477 900 | Погашена задолженность перед поставщиком за поступившее сырье |

| 68 | 19 | 70 951 | Принята к вычету сумма НДС по приобретенному и оплаченному сырью |

| 10-1 | 60 | 38 930 | Учтены в первоначальной стоимости сырья расходы по перевозке (47 200 рублей – 7 200 рублей) / 27 000 кг. х 26 278 кг. |

| 19 | 60 | 7 007 | Отражена сумма НДС по транспортным расходам (7 200 рублей / 27 000 кг. х 26 278 кг.) |

| 76-2 | 60 | 14 042 | Отражено предъявление претензии перевозчику |

| 60 | 76-2 | 14 042 | Признана претензия перевозчиком |

| 60 | 51 | 33 158 | Погашена задолженность перед перевозчиком за вычетом суммы признанной претензии |

Следует обратить внимание на следующий момент. В бухгалтерском учете суммы недостачи сырья в пределах норм естественной убыли будут признаваться в момент передачи сырья в производство, поскольку они учтены в его стоимости. В целях исчисления налога на прибыль данные суммы признаются единовременно в тот момент, когда они выявлены. Таким образом, между данными бухгалтерского и налогового учета образуется разница, являющаяся налогооблагаемой временной разницей.

В нашем примере сумма налогооблагаемой временной разницы составляет 1 620 рублей, а сумма отложенного налогового обязательства будет равна 388,80 рубля (1 620 рублей х 24%), то есть произведению налогооблагаемой временной разницы на ставку налога на прибыль, установленную законодательно на определенную дату.

Отложенное налоговое обязательство будет уменьшаться по мере отпуска сырья в производство до полного его погашения.

Окончание примера.

Пример 5.

Предположим, что 1 марта 2006 года торговая организация получила в банке кредит для приобретения партии товаров в сумме 500 000 рублей, сроком на два месяца под 30% годовых. В соответствии с условиями кредитного договора организация уплачивает банку проценты за пользование кредитом вместе с погашением суммы кредита.

Организация 2 марта осуществила предварительную оплату за товары, которые приняты к учету 31 марта 2006 года.

В бухгалтерском учете организации бухгалтер отразил это следующим образом, используя следующие наименования субсчетов:

60-1 «Расчеты с поставщиками и подрядчиками»;

60-2 «Авансы выданные»;

60-3 «Проценты по кредиту на оплату товара»;

66-1 «Расчеты по основной сумме кредита»;

66-2 «Проценты по кредиту».

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 1 марта 2006 года | |||

| 51 | 66-1 | 500 000 | Отражена сумма полученного кредита |

| 2 марта 2006 года | |||

| 60-2 | 51 | 500 000 | Перечислена предоплата за товары |

| 31 марта 2006 года | |||

| 41 | 60-1 | 423 729 | Приняты к учету товары от поставщика |

| 19 | 60-1 | 76 271 | Учтен НДС по поступившим товарам |

| 60-3 | 66-2 | 12 704,92 | Начислены проценты по полученному кредиту до момента постановки товаров на учет (500 000 рублей х 30 / (366 х 100) х 31 дн.) |

| 41 | 60-3 | 12 704,92 | Включены в фактическую себестоимость товаров проценты за пользование кредитом до принятия товаров к учету |

| 60-1 | 60-2 | 500 000 | Зачтена предоплата товаров |

На конец отчетного периода, то есть на 31 марта 2006 года данный товар остался нереализованным, следовательно, сумму начисленных процентов учесть в бухгалтерском учете в качестве расхода организация не вправе.

А вот в качестве расхода в целях налогообложения организация сможет учесть проценты по кредиту.

Для этого сначала организация определяет предельный размер процентов. Предположим, что она для этих целей использует ставку рефинансирования увеличенную в 1,1 раза. Ставка ЦБ РФ составляет 12%.

Тогда предельная величина процентов будет равна:

500 000 рублей х 13,2 / (366 х 100) х 31 день. = 5 590,16 рубля.

Именно эта сумма будет учтена организацией в составе внереализационных расходов при исчислении налогооблагаемой базы по налогу на прибыль за 1 квартал 2006 года.

Эта же сумма будет признана в качестве налогооблагаемой временной разницы и отражена обособленно в аналитическом учете на счете 41.

Отразив в учете данные операции, бухгалтер организации должен исчислить сумму отложенного налогового обязательства, которая составит:

5 590,16 рубля х 24% = 1 341,64 рубля.

В бухгалтерском учете должна быть сделана следующая проводка:

| Корреспонденция счетов | Сумма, рублей | ||

Счет 77 бухгалтерского учета

Актуально на: 10 октября 2017 г.

О временных разницах в бухгалтерском и налоговом учете мы рассказывали в нашей консультации и отмечали, что такие разницы бывают вычитаемыми (ВВР) и налогооблагаемыми (НВР). ВВР ведут к образованию отложенного налогового актива (ОНА), учитываемого на счете 09, а НВР – к образованию отложенного налогового обязательства (ОНО) (п.п.11, 12 ПБУ 18/02). Для обобщения информации о наличии и движения ОНО Планом счетов бухгалтерского учета и Инструкцией по его применению предназначен счет 77 «Отложенные налоговые обязательства» (Приказ Минфина от 31.10.2000 № 94н).

Бухгалтерский учет на счете 77

77 счет бухгалтерского учета – это пассивный синтетический счет. По кредиту счета 77 отражается отложенный налог, который уменьшает величину условного расхода (дохода) отчетного периода (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 68 «Расчеты по налогам и сборам» — Кредит счета 77

Величина ОНО, отражаемая в данной проводке, определяется по формуле:

ОНО = НВР * С,

где С – ставка налога на прибыль, действовавшая в отчетном периоде.

В общем случае ОНО составляет 20% от НВР (п. 2 ст. 284 НК РФ).

Если возникновение ОНО отражается по кредиту счета 77, то по дебету этого счета учитывается уменьшение или полное погашение ОНО в счет начислений налога на прибыль отчетного периода:

Дебет счета 77 – Кредит счета 68

Если объект, по которому было начислено ОНО, выбывает, отложенное налоговое обязательство списывается (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 77 – Кредит счета 99 «Прибыли и убытки»

Аналитический учет на счете 77 ведется по видам активов или обязательств, в оценке которых возникла НВР.

В бухгалтерском балансе сальдо ОНО отражается в пассиве в составе долгосрочных обязательств по строке 1420 «Отложенные налоговые обязательства» (Приказ Минфина от 02.07.2010 № 66н).

Счет 77 «Отложенные налоговые обязательства»: пример

Налогооблагаемые временные разницы, которые ведут к образованию ОНО, в частности, могут возникать в результате (п. 12 ПБУ 18/02):

- применения разных способов начисления амортизации для целей бухгалтерского и налогового учета;

- признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухучета в момент начисления, а для целей налогообложения — по кассовому методу;

- применения различных правил отражения процентов, уплачиваемых организацией по кредитам и займам для целей бухучета и целей налогообложения;

- других аналогичных различий.

Простейший случай возникновения ОНО – различие в способах начисления амортизации, в результате чего суммы амортизационных расходов в бухгалтерском и налоговом учете не совпадают.

К примеру, за первый год начисления амортизации объекта основных средств амортизация составила:

- в бухгалтерском учете – 250 000 рублей;

- в налоговом учете – 320 000 рублей.

При прочих равных условиях данное различие ведет к тому, что бухгалтерская прибыль за этот год окажется больше налоговой на 70 000 рублей (320 000 рублей – 250 000 рублей). Поэтому и возникает ОНО: Дебет счета 68 – Кредит счета 77 на сумму 14 000 (70 000 х 20%).

По мере того, как бухгалтерская амортизация начнет превышать налоговую, ОНО будет погашаться: Дебет счета 77 – Кредит счета 68.