Содержание

- Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС

- Акт приема передачи основных средств – где скачать бланк

- Применение формы ОС-1

- Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?

- Образец заполнения – форма ОС 1 и ее особенности

- ОС-1 – образец заполнения для скачивания

- Акт приема передачи оборудования в монтаж – форма ОС-15

- Образец заполнения акта о приема передачи основных средств (ОС 1)

- Основное назначение

- Бланк и образец 2018 г.

- Инструкция по заполнению

- Порядок составления и подписания

- Унифицированная форма № ОС-1б — бланк и образец

- Что такое форма ОС-1б

- Образец заполнения формы ОС-1б

- Итоги

- Форма ОС-1б. Указания по заполнению акта приемки-передачи групп основных средств.

- Акт приема-передачи основных средств по форме ОС-1

- Основные средства – что это такое

- Задача акта по форме ОС-1

- Обязательно ли создавать комиссию

- Основные моменты при заполнении формы ОС-1

- На что обратить внимание при оформлении акта

- Как и сколько времени хранить акт

- Образец оформления акта приема-передачи основных средств

- Оформление акта форма ОС-1б при приеме-передаче групп объектов основных средств — правила, образец, бланк

- В каких случаях и когда применяется?

- Какую форму использовать?

- Заполнение унифицированного бланка о приеме-передаче групп объектов

- Выводы

- Обязательна ли форма?

- О некоторых вопросах оформления акта № ОС-1

- Необходимость оформления ОС-1

Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС

Как принимают ОС к учету практикующие бухгалтеры при разных системах налогообложения — узнайте на нашем форуме. Например, узнать о нюансах, как приобрести ОС в рассрочку при УСН 15%, можно по ветке.

Применение формы ОС 1

Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 — образец заполнения для скачивания

Акт приема передачи оборудования в монтаж – форма ОС-15

Акт приема передачи основных средств – где скачать бланк

Унифицированная форма ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Скачать бланк этой формы можно на нашем сайте.

Скачать унифицированную форму ОС-1

О применении самостоятельно разработанных форм документов читайте в материале»Первичный документ: требования к форме и последствия ее нарушения».

Применение формы ОС-1

Акт приема передачи ОС-1 предназначен для оформления:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия ОС при их передаче другой организации (продаже, мене и пр.).

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?

Если происходит прием-передача основного средства между его бывшим владельцем и новым собственником, акт составляется в 2 экземплярах: один — для передающей стороны, другой — для принимающей. При этом составляет его организация-сдатчик.

Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика. К акту прилагается и техническая документация, относящаяся к объекту ОС.

При покупке нового ОС, которое для продавца является товаром, или при вводе объекта, который организация создала сама, оформляется только 1 экземпляр акта.

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

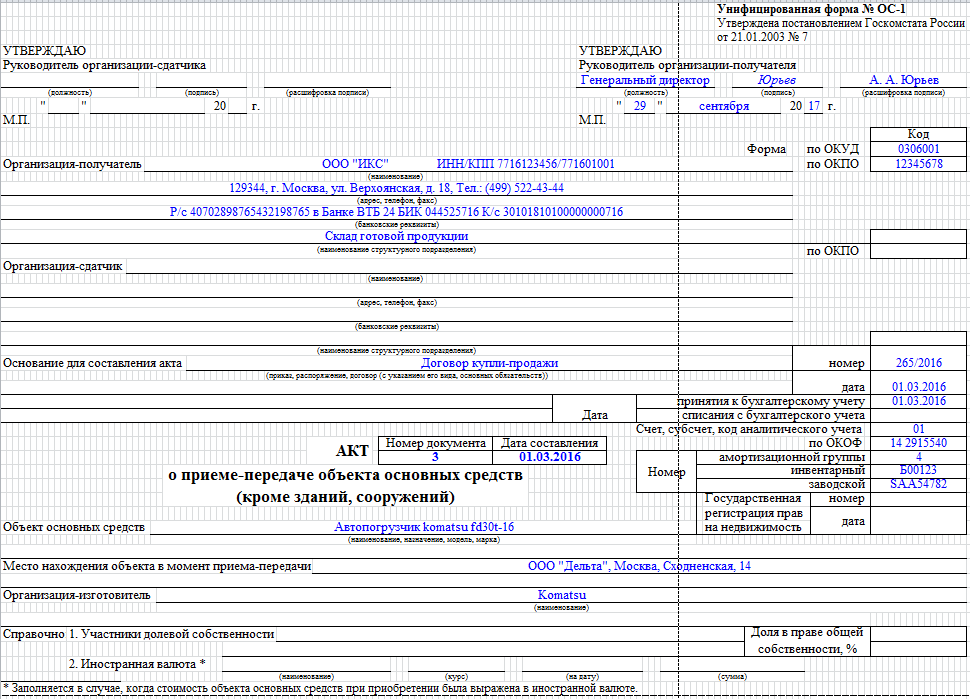

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

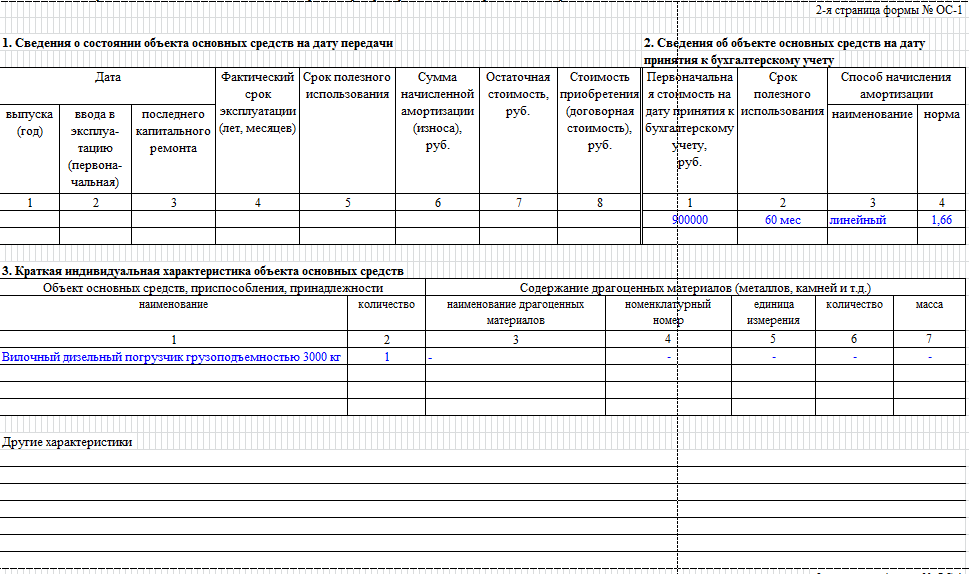

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

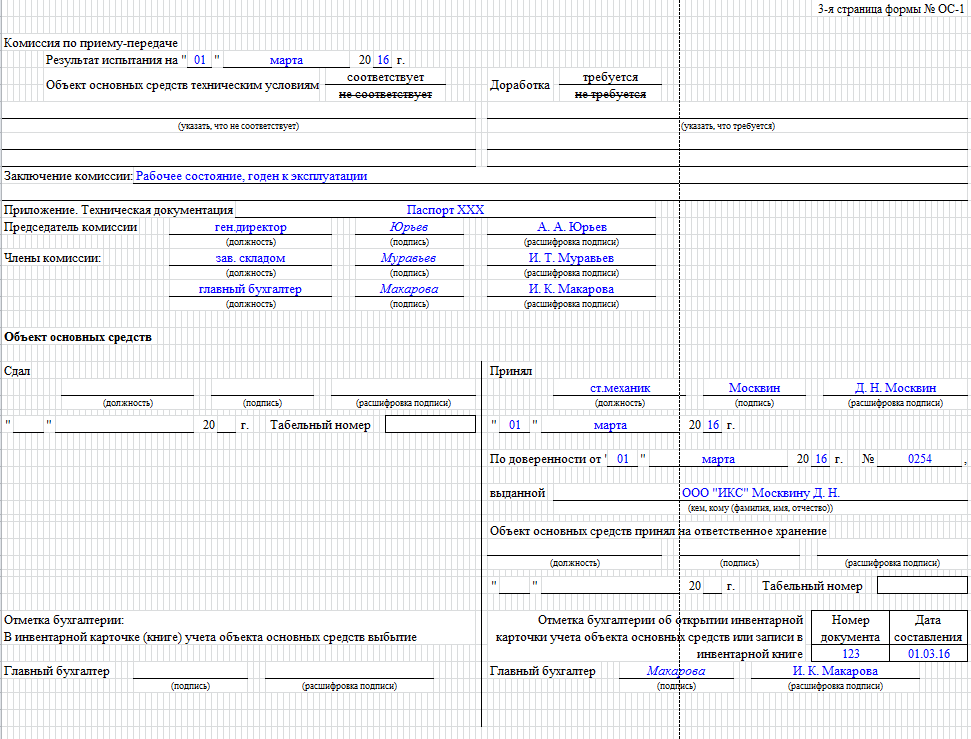

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта.

ОС-1 – образец заполнения для скачивания

На акт приема передачи основных средств образец смотрите на нашем сайте.

Скачать образец заполнения унифицированной формы ОС 1

Акт приема передачи оборудования в монтаж – форма ОС-15

В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано. Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС-15.

При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.

Форма ОС-15 оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. Скачать бланк этой формы можно на нашем сайте.

![]()

Образец заполнения акта о приема передачи основных средств (ОС 1)

В случае передачи движимого объекта, относящегося к основным средствам, составляется соответствующий акт. В большинстве случае используется форма ОС 1, образец и инструкция по заполнению которой подробно рассмотрены в статье.

![]() Пустой бланк формы ОС 1 (excel)

Пустой бланк формы ОС 1 (excel)

![]() Форма ОС 1 образец заполнения (excel)

Форма ОС 1 образец заполнения (excel)

Основное назначение

По сути и по форме документ представляет собой акт приема-передачи конкретных движимых объектов, относящихся к основным средствам. Сюда не относятся здания, промышленные сооружения и другие объекты недвижимости, для которых существует специальная форма ОС 1а. К тому же акт не составляется в отношении таких имущественных объектов:

- движимых, стоимость которых на данный момент оценивается в 3000 рублей и ниже;

- движимых, относящихся к библиотечному фонду.

Прием основных средств происходит по разным основаниям:

- В соответствии с договорами о приобретении средства: покупка оборудования, мена, дарение имущества, его аренда, получение по договору лизинга.

- Изготовление оборудования и ввод его в эксплуатацию за соответствующую плату (для собственных потребностей предприятия).

- Выбытие имущества из основных средств компании (аналогично – продажа, мена пользу другой организации).

В некоторых случаях ввод имущества осуществляется на основе других документов – подобные ситуации прописаны в законодательстве отдельно (существует отдельный порядок).

Акт всегда составляется в 2 одинаковых экземплярах, которые имеют равную юридическую силу. Зачастую к нему прикладывают технические документы, которые сопровождают передаваемое (приобретаемое) имущество.

ОБРАТИТЕ ВНИМАНИЕ. Каждая компания вправе применять как стандартную форму бланка, так и документ собственной формы. Основное требование состоит в том, чтобы были отражен все ключевые сведения (как показано на бланке ниже).

Бланк и образец 2018 г.

Бланк состоит из 3 страниц и выглядит следующим образом:

{kind=link}

Образец заполнения ОС 1, который можно использовать в качестве примера, представлен ниже. Здесь представлен экземпляр, который заполнен и предназначен именно для получателя. Соответственно, сдатчик вносит сведения в те графы, которые предусмотрены именно для него.

Непосредственное заполнение и подписание зависит от особенностей объекта, передаваемого предприятию. Если производственное оборудование конструктивно простое и не требует никаких монтажных работ, акт подписывают сразу в момент фактической покупки. Если же требуется сборка, то сначала проводится монтаж, а только потом подписывают акт.

Инструкция по заполнению

Следует обратить внимание на то, что заносятся сведения не во все графы: все зависит от того, кому именно принадлежит экземпляр: принимающей или передающей стороне.

Страница 1

На титульной странице приводятся такие сведения:

- Визы «Утверждаю» со стороны представителя (чаще всего генерального директора) компании-сдатчика и получателя. На каждом экземпляре ставятся соответствующие визы – т.е. 2 документа получателя и сдатчика будут отличаться.

- Место для печати (М.П.) предназначено для нанесения оригинального оттиска. Однако допускается отсутствие печати, если компания официально не использует ее в своей работе.

- Сведения о получателе – сокращенное название компании, например, ООО «ИКС», ее реквизиты (ИНН и КПП).

- Коды по ОКУД и по ОКПО.

- Юридический адрес компании, с указанием региона и почтового индекса.

- Банковские реквизиты – расчетный счет, наименование и БИК банка, данные корреспондентского счета.

- Название структурного подразделения, куда поступило основное средство (например, на склад готовой продукции).

- Правовое основание для совершения сделки – чаще всего это соответствующий договор купли-продажи.

- Номер документа (обычно идет сквозная нумерация в течение всего года) и дата заполнения.

- Дата, когда средство было принято к бухучету – это и есть дата составления акта.

- Номера – инвентарный, заводской, а также амортизационной группы

- Официальное название имущественного объекта (например, модель автомобиля), изготовитель этого имущества.

- Под местом нахождения объекта имеется в виду компания (и адрес), где оно было конкретно в момент передачи.

- Бывают ситуации, когда приобретаемое имущество находится в собственности сразу нескольких компаний. Тогда заполнение происходит в соответствии с величиной доли в праве собственности. К тому же необходимо поставить пометку о каждом участнике доли и ее размере. Эти сведения фиксируются на 1 странице формы (раздел «Справочно»).

Страница 2

Вторая страница предполагает заполнение сразу двух разделов:

- Если оборудование или другое имущество уже использовалось как основное средство, следует заполнить раздел 1. В нем указываются ключевые сведения об объекте, актуальные на дату его передачи:

- дата или год выпуска;

- дата официального начала эксплуатации;

- дата последнего капремонта;

- количество лет и месяцев всего срока использования;

- данные по сроку полезного использования;

- общая сумма издержек в связи с износом;

- стоимость остаточная;

- цена покупки (по договору).

- Сведения в разделе 2 фиксируются только получателем, причем они заполняются только в его экземпляре формы. Приводятся все актуальные сведения по амортизации имущества:

- стоимость имущества на тот день, когда оно было официально принято к бухучету;

- общий срок полезного использования (исчисляется в полных месяцах);

- способ расчета амортизации – название метода и норма.

Также на второй странице вносится информация с характеристикой основного средства:

- название;

- количество;

- пометка по содержанию драгоценных металлов и камней (Если таковые есть в его составе); в случае отсутствия ставятся прочерки во всех графах.

Если какие-либо существенные характеристики не были отражены в табличной части, они отдельно прописываются в строках после фразы «Другие характеристики».

Страница 3

Наконец, на странице 3 в бланке происходит заполнение всех данных по комиссии, принимающей основное средство:

- Дата, на которую зафиксирован результат испытания имущественного объекта (обычно это и есть дата оформления акта).

- Результат проведенных испытаний: пометка «соответствует» и пометка о возможной доработке (требуется или не требуется).

- Официальное заключение принимающей комиссии: обычно указывают, что оборудование находится в рабочем состоянии и годно к эксплуатации.

- Далее прописывают официальные названия всех документов технического характера, которые сопровождают данное оборудование (основное средство).

- Затем ставят подписи, расшифровки подписей и названия должностей такие лица:

- председатель комиссии (как правило, это генеральный директор);

- заведующий структурным подразделением, куда поступает это имущество (например, заведующий складом)

- генеральный бухгалтер, который принимает средство на учет.

- В завершение приводится отметка о непосредственном приеме-передаче объекта: каждая сторона заполняет свою графу. Сдатчик прописывает все сведения после слова «Сдал», а принимающая организация заполняет данные после слова «Принял»:

- кто именно принял (должность, подпись и расшифровка подписи);

- основание возникновения полномочий принятия (доверенность – номер, дата, кто выдал и кому);

- кто принял имущество на ответственное хранение (аналогично должность, подпись и расшифровка подписи);

- отметка главного бухгалтера, в которой подтверждается факт заведения карточки учета, номер записи в инвентарной книге и дата ее составления (подпись и расшифровка подписи).

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде. Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

Поделиться ссылкой:

Унифицированная форма № ОС-1б — бланк и образец

Унифицированная форма ОС-1б является одним из видов документов, посредством которых оформляется факт приемки-передачи основных средств. О бланке унифицированной формы ОС-1б и порядке ее заполнения пойдет речь в нашей статье.

Что такое форма ОС-1б

Образец заполнения формы ОС-1б

Итоги

Что такое форма ОС-1б

Указанная форма представляет собой акт, содержащий информацию о приемке-передаче групп объектов основных средств.

ВАЖНО! Данный акт не применяется в отношении зданий и сооружений. Для них используется форма ОС-1а. Движение единичных объектов основных средств отражается в акте ОС-1.

Унифицированная форма ОС-1б, так же как и 2 другие разновидности этой формы, утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Вместе с тем она не является обязательной к применению и может заменяться иным документом аналогичного содержания, разработанным самостоятельно.

Имея на руках подобный акт, можно производить операции:

- по передаче основных фондов между контрагентами;

- вводу объектов в состав основных средств;

- выбытию основных средств.

О том, с какими особенностями основные средства принимаются к учету при УСН, читайте в статье «Порядок покупки основного средства при УСН (нюансы)».

Бланк формы ОС-1б можно скачать на нашем сайте.

Скачать унифицированную форму ОС-1б

Образец заполнения формы ОС-1б

Во вводной части документа на первом листе формы указываются:

- общая информация о сторонах-контрагентах: их наименования, адреса, банковские реквизиты;

- информация об операции: контракт, на основании которого осуществляется приемка-передача объектов, дата и счет отражения в учете;

- сведения о цели использования объектов;

- данные об организации-изготовителе.

В табличной части акта, занимающей 2–4-й листы бланка, приводится подробная информация об объекте основных средств:

- его наименование;

- инвентарный номер;

- дата ввода в эксплуатацию;

- амортизационная группа;

- год производства;

- первоначальная стоимость;

- величина износа (при выбытии);

- остаточная стоимость (при выбытии);

- период полезного использования;

- выбранный метод начисления амортизации;

- доля в праве собственности (указывается в процентном соотношении для общедолевых отношений);

- фактический срок эксплуатации (при выбытии);

- краткая информация об объекте (его технические характеристики);

- данные о содержащихся в нем драгоценных металлах (при их наличии).

ВАЖНО! В акте следует привести состав комиссии, которая осуществляет прием основного средства, а также итоговое заключение, сделанное этой комиссией. В заключении необходимо указать, какой срок полезного использования будет применяться по тому или иному объекту основных средств.

Образец заполнения указанной формы представлен на нашем сайте. Вы можете скачать его и откорректировать применительно к своей ситуации.

Итоги

В деятельности почти каждой компании задействовано большое количество основных средств. Операции с ними оформляются с применением ряда первичных документов определенной формы. Форма ОС-1б позволяет отразить данные по приемке-передаче группы объектов основных средств.

Форма ОС-1б. Указания по заполнению акта приемки-передачи групп основных средств.

Акт приемки-передачи по форме ОС-1б применяется для оформления и учета операций приема, приема-передачи групп объектов основных средств (кроме зданий, сооружений) в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших:

- по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

- путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме №ОС-1 — для объекта основных средств (кроме зданий, сооружений);

- по форме №ОС-1а — для зданий, сооружений;

- по форме №ОС-1б — для групп объектов основных средств (кроме зданий, сооружений),

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит «Государственная регистрация прав» заполняется на недвижимое имущество и в случаях сделок с ним.

В формах №ОС-1 и №ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), — сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Вы можете скачать бланк формы Акт ОС-1б в форматах:![]()

Акт приема-передачи основных средств по форме ОС-1

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

ФАЙЛЫ

Основные средства – что это такое

К основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.

А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательно ли создавать комиссию

В приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.

Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Оформление акта форма ОС-1б при приеме-передаче групп объектов основных средств — правила, образец, бланк

Деятельность большинства предприятий связана с использованием основных средств. Оперативные мероприятия с ними осуществляются с применением первичных документов определенной формы.

Прием, а также передача групп объектов между организациями по форме ОС-1б осуществляется для основных средств, за исключением зданий и сооружений.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

В каких случаях и когда применяется?

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Важно! Организация-сдатчик оформляет бланк ОС-1б лишь при обмене, продаже, безвозмездной передаче основных средств.

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

Какую форму использовать?

Унифицированные бланки по приему основных средств существуют нескольких типов:

- ОС-1 — для единичных ОС;

- ОС-1а — для одного здания и сооружения;

- ОС-1б — для нескольких объектов (однородных), за исключением зданий и сооружений.

Не стоит путать данные бланки при вводе ОС в эксплуатацию.

Применить в работе можно также и самостоятельно разработанный бланк. Главный момент в данной ситуации — утверждение формы приказом руководителя предприятия и наличие всех обязательных реквизитов.

На практике возникают моменты, когда ни одна из перечисленных форм не подходит. К примеру, поступление к компании-лизингополучателю основного средства по контракту лизинга. Данное поступление невозможно оформить по унифицированным формам, единственное решение — разработка собственного бланка. Все необходимые данные вносятся в документ в соответствии с ФЗ от 06.12.2011 г. №402-ФЗ (статья 9).

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия.

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Скачать бланк акта приема-передачи группы основных средств ОС-1б — excel.

Скачать образец заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Обязательна ли форма?

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) утверждена Постановлением Госкомстата от 21.01.2003 № 7. Этим же Постановлением утверждены Указания по заполнению данной формы. Так, отмечается, что акт приема-передачи основных средств по форме № ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для следующих целей:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия из состава основных средств при передаче другой организации.

Скачать форму № ОС-1 в формате Excel можно по ссылке ниже:

В то же время важно учитывать, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что для указанных выше целей организация может использовать форму ОС-1, документ, разработанный на ее основе, или иную первичку. В любом случае, используемый первичный документ организации необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем некоторые особенности заполнения формы № ОС-1, если организация решит использовать этот унифицированный первичный документ.

Необходимо иметь в виду, что для оформления приема-передачи некоторых отдельных объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены иные аналогичные бланки:

- при приеме-передаче здания (сооружения) – форма № ОС-1а;

- при приеме-передаче групп объектов основных средств (кроме зданий, сооружений) – форма № ОС-1б.

О некоторых вопросах оформления акта № ОС-1

Для включения объектов имущества в состав ОС и учета ввода их в эксплуатацию момент составление формы № ОС-1 зависит от того, требуется монтаж объекта или нет:

- для объектов, не требующих монтажа, акт оформляется в момент приобретения;

- для объектов, которым нужен монтаж, — после приема их из монтажа и сдачи в эксплуатацию.

При этом Постановлением Госкомстата от 21.01.2003 № 7 предусматривается оформление акта № ОС-1 для объектов, поступивших по договорам купли-продажи, мены, дарения, лизинга (если объект ОС учитывается на балансе лизингополучателя) и др., а также принятых в результате изготовления для собственных нужд.

Акт по форме № ОС-1 составляется в количестве не менее 2-х экземпляров и утверждается руководителями организации-получателя и организации-сдатчика. К акту необходимо приложить техническую документацию, относящуюся к объекту ОС.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» в Акте заполняется только в отношении объектов ОС, бывших в эксплуатацию. Данные сведения носят информационный характер.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняются организацией-получателем только в своем экземпляре.

Если объект ОС находится в собственности 2 или более организаций, данные в форме № ОС-1 заполняются соразмерно доле организации в праве общей собственности. В этом случае на первой странице Акта в разделе «Справочно» отражаются сведения об участниках долевой собственности с указанием их доли.

Данные о приеме и выбытии объекта ОС в дальнейшем вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

Необходимость оформления ОС-1

Распечатываю ОС-1 из программы и в очередной раз задумываюсь, а зачем она нужна эта форма.

Форма называется Акт приема-передачи. Но основное средство куплено по ТОРГ12 (или УПД) и передается этим первичным документов. Зачем мне второй передаточный документ (акт прием-передачи), тем более заполненный только с одной, моей, стороны.

Есть мнение, что ОС-1 служит документом ввода в эксплуатацию, поэтому нужно оформлять его всегда, даже как односторонний документ. Но в инструкции Госкомстата, сказано, что ОС-1 «Применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями» Про ввод в эксплуатацию этим документом Госкомстат ничего не говорит.

К тому же по факту приема в эксплуатацию нужно оформлять Приказ о принятии к учету основного средства (ввода в эксплуатацию), в котором определяется СПИ, присваивается инв.Номер, указывается стоимость (или делается запись что данные сведения указаны еще где-то).

Вопрос: нужно ли оформлять ОС-1 по новым основным средствам или не нужно. А если нужно то по требованию каких нормативных документов это нужно делать.