Содержание

- Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

- Оплата за третьих лиц: как провести и оформить

- Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

- Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

- Пример 4. Предприятие оплачивает налоги за третье лицо.

- Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

- Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

- Какие документы обоснуют проводки по оплате долга третьего лица?

- Налоговые платежи за третье лицо: проводки у должника

- Проводки у плательщика при погашении чужих налоговых долгов

- Бухгалтерский учет оплаты за стороннюю организацию

Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

Опубликовано 05.08.2016 14:18 Просмотров: 36341

Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу. В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа. Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

В нашем примере предприятие «Торговый дом «Комплексный» получило товары от ООО «Монолит» на сумму 451 350 рублей, товары были оприходованы, но не были оплачены. Поставщик попросил погасить задолженность на счет организации ООО «Созвездие», прислав соответствующее письмо покупателю.

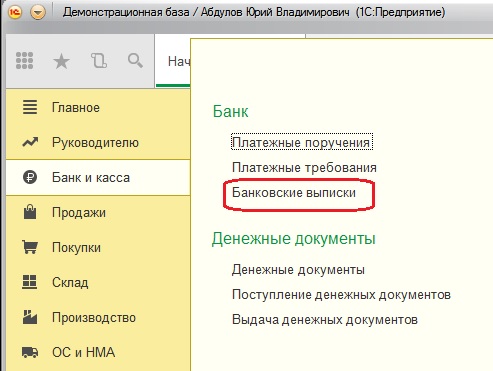

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки»

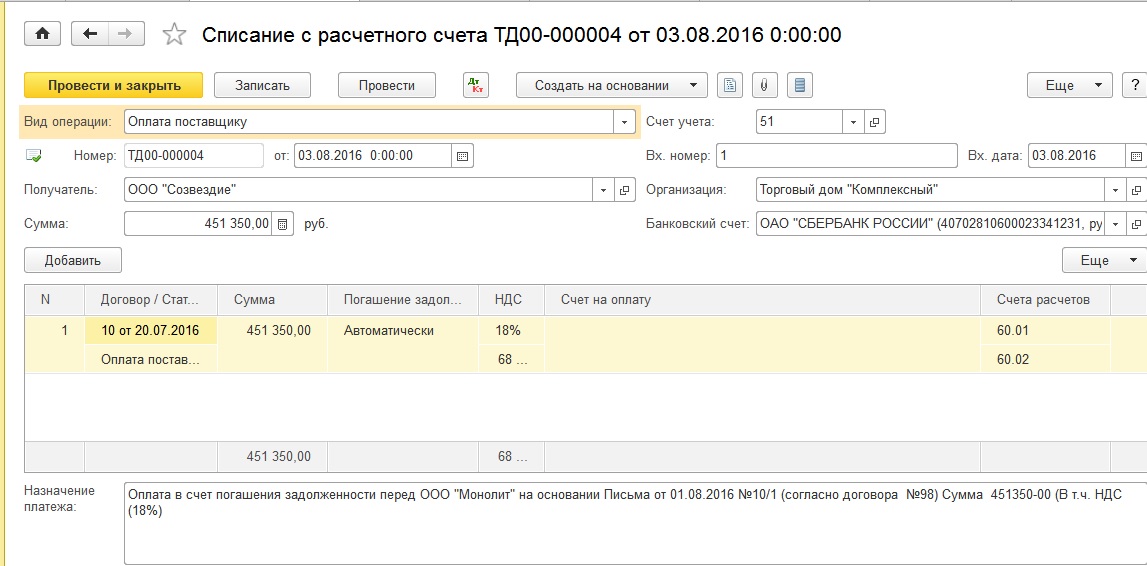

Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание». В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.

В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки.

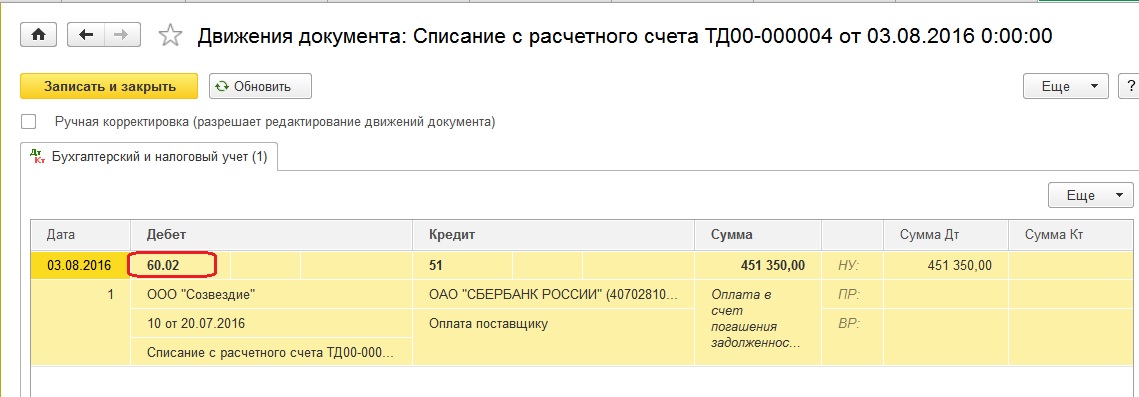

Проводим документ и смотрим проводки. Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

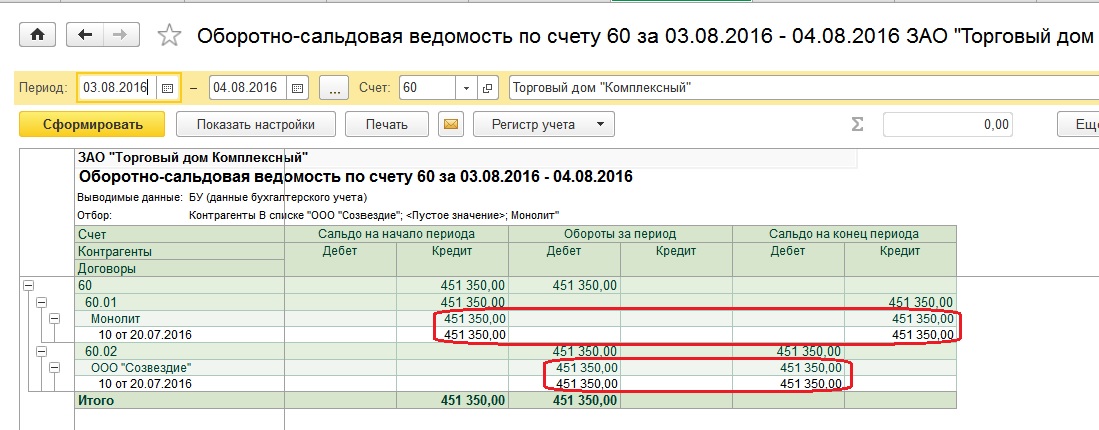

Теперь сформируем ОСВ по счету 60 и увидим по кредиту задолженность перед ООО «Монолит»

Далее нужно сделать зачет задолженности между ООО «Созвездие» и ООО «Монолит», чтобы взаиморасчеты с каждым из контрагентов закрылись. Для этого заполним документ «Корректировка долга».

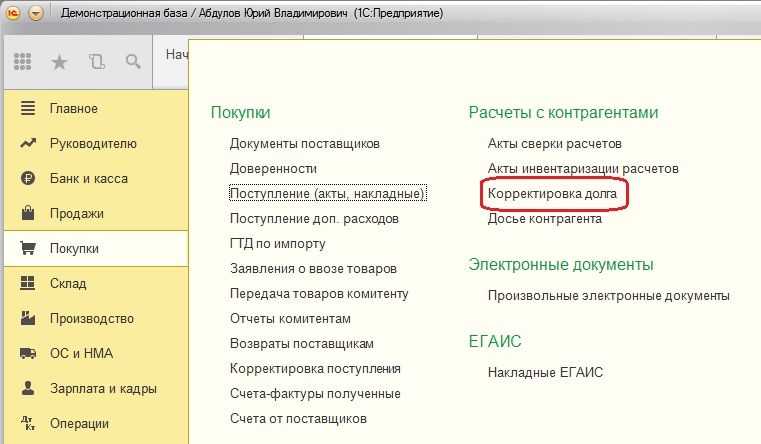

Открываем вкладку «Покупки», «Расчеты с контрагентами», «Корректировка долга»

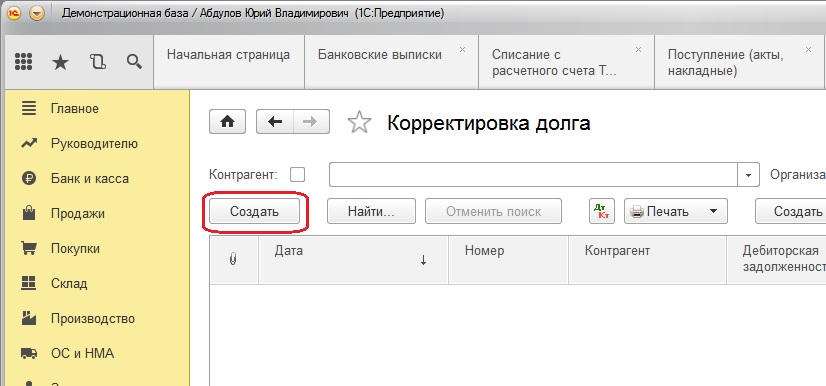

И нажимаем кнопку «Создать»

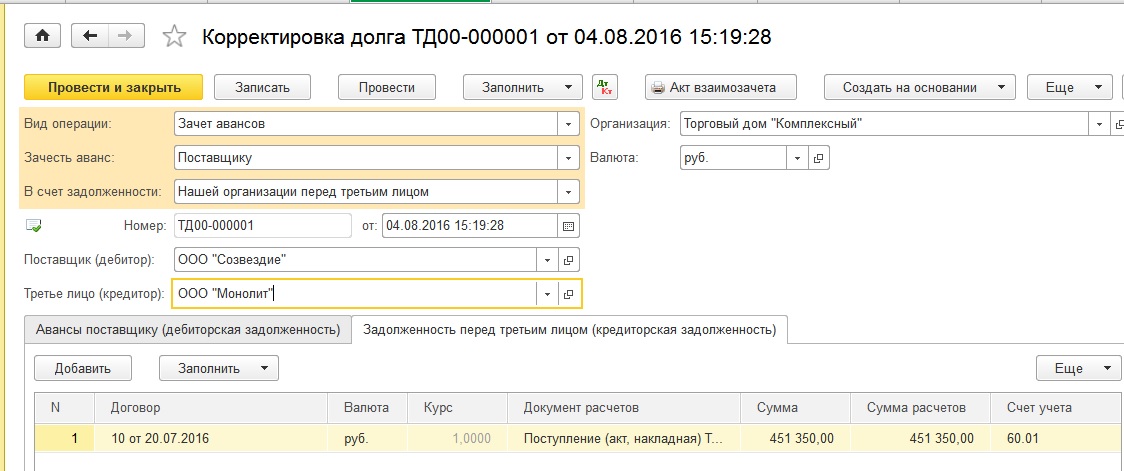

Заполняем документ следующим образом:

— в поле «Вид операции» выбираем «Зачет авансов»,

— в поле «Зачесть аванс» — «Поставщику»,

— в поле «В счет задолженности» — «Нашей организации перед третьим лицом».

Указываем дату зачета и организацию, заполняем поля «Поставщик» и «Третье лицо».

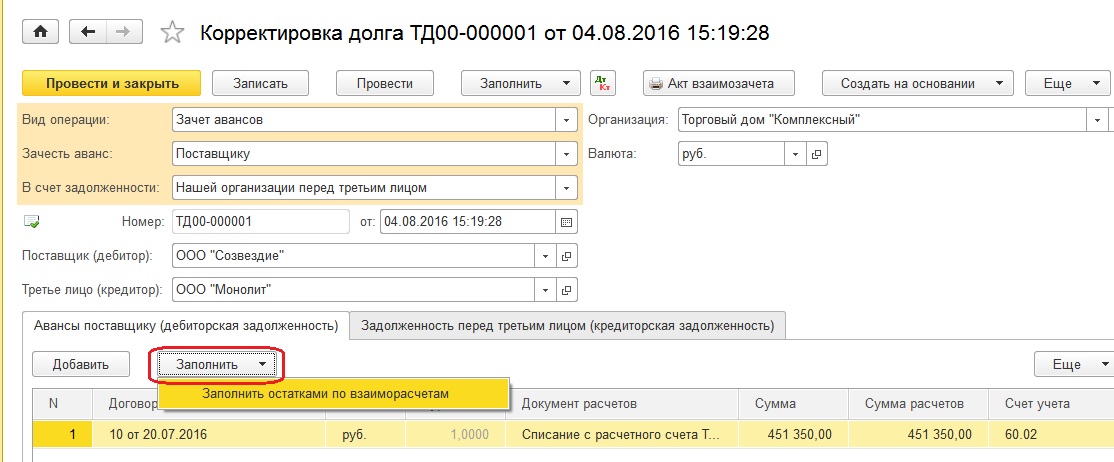

Далее заполняем вкладку «Авансы поставщику». Щелкаем по кнопке «Заполнить» — «Заполнить остатками по взаиморасчетам» и табличная часть заполняется автоматически.

Аналогично заполняем вкладку «Задолженность перед третьим лицом»

Также можно воспользоваться кнопкой «Заполнить» на верхней панели документа, в этом случае будут заполнены сразу обе вкладки.

Проводим документ и смотрим проводки.

Сформируем ещё раз ОСВ по счету 60 и увидим, что произведен зачет задолженности между контрагентами ООО «Созвездие» и ООО «Монолит»

Сальдо на конец периода по каждому из контрагентов отсутствует, задолженность полностью погашена.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:

Оплата за третьих лиц: как провести и оформить

Источник: АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Статья 313 ГК РФ предусматривает возможность исполнения обязательства по оплате сделки третьим лицом, при этом кредитор обязан принять такой перевод.

Рассмотрим на примерах, как производится такая оплата, и как ее лучше оформить документально.

Чтобы перевести денежные средства третьему лицу, предприятие дает своему дебитору письменное распоряжение, составленное в произвольной форме, в котором указывает:

-

обязательство, в счет исполнения которого плательщик осуществляет перевод денежных средств (заключенный договор предприятия с плательщиком или имеющийся акт сверки), например «в счет погашения вашего долга перед нашим предприятием по договору №___ от «__»____ 2019 г.»;

-

наименование и реквизиты организации, в пользу которой будет осуществлен платеж

-

назначение платежа (реквизиты договора между предприятием и получателем платежа, сумму, в том числе НДС, за кого производится платеж, основание)

После осуществления перевода платежа третьему лицу, задолженность плательщика перед предприятием, давшим поручение о переводе денежных средств, будет исполнена на сумму этого перевода.

Важно отметить, что предприятие, дав распоряжение дебитору произвести оплату своих обязательств перед кредитором, продолжает нести ответственность перед кредитором за неисполнение или ненадлежащее исполнение договора. Например, если не выдержаны сроки оплаты, предусмотренные этим договором, или выплачена не вся сумма долга.

В бухгалтерском учете такая операция будет отображена соответствующей проводкой:

Дебет 60 Кредит 62 – отражено погашение долга покупателем за поставщика.

Но такую запись бухгалтер сможет сделать только после получения от плательщика подтверждения совершения платежа, в качестве которого может быть копия платежного поручения с отметкой банка об исполнении.

Чтобы платеж, поступивший от плательщика, с которым кредитор не имеет никаких договорных отношений, не был возвращен обратно, как ошибочно зачисленный, этому кредитору следует послать письмо-извещение, примерно следующего содержания:

«Настоящим сообщаем, что оплата, произведенная _____________ (наименование плательщика) платежным поручением №___ от «__»_____2019 г. на сумму _____ рублей, является погашением наших обязательств по договору…».

Налоговый учет

Каких-либо дополнительных налоговых последствий при осуществлении оплаты не самим поставщиком, а третьим лицом не возникает.

У должника оплата, произведенная не им самим, а третьим лицом, сохраняет право вычесть входной НДС, так как оно не связано с моментом оплаты (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ).

При исчислении налога на прибыль с использованием метода начисления, расходы признаются в налоговом учете вне зависимости от факта их оплаты. А при использовании кассового метода, суммы, оплаченные по поручению предприятия, отражаются в составе расходов, так как это прекращает встречное обязательство перед поставщиком (п.3 ст. 273 НК РФ).

Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

Конечно, плательщик вправе отказаться переводить средства на счет третьего лица, если иное не предусмотрено договором.

Если же он согласился оплатить, то чтобы произвести такую оплату, достаточно в платежном поручении указать назначение платежа, наименование и ИНН организации, за которую произведен этот платеж, сумму платежа (в том числе НДС) и на каком основании (ссылка на письмо), например: «Оплата за выполненные работы по договору №__ от «__»____ 2019 г. за ООО «ХХХ» — ____ руб., в том числе НДС ___ руб., на основании письма №_ от «__»____ 2019 г.»

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 76 Кредит 51 – произведена оплата третьему лицу по поручению продавца (поставщика);

-

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед продавцом (поставщиком), давшим поручение на перевод средств третьему лицу.

У плательщика право на вычет входного НДС не теряется (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ), и каких-либо корректировок из-за того, что ему пришлось оплачивать не своему кредитору, а третьему лицу, не возникает.

В расчетах налога на прибыль суммы, выплаченные третьим лицам, также не влияют на формирование налоговой базы, и включаются в состав расходов в соответствии с принятой учетной политикой.

Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

Предприятие может осуществить платеж третьему лицу наличными. В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 76 Кредит 50 – произведена оплата третьему лицу денежными средствами из кассы;

-

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед предприятием, давшим поручение на перевод средств третьему лицу.

В соответствии с Указанием Банка России (от 07.10.13 № 3073‑У) предприятия могут выплачивать третьим лицам (юридическим лицам или ИП) по поручению своих контрагентов суммы, не превышающие 100 тысяч рублей, но для получателей-физических лиц подобных ограничений нет.

Так как плательщик не связан договорными отношениями с получателем денежных средств-физическим лицом, то предприятие, выплачивающее по поручению контрагента денежные средства физическому лицу, не будет считаться налоговым агентом. Налоговым агентом этого физического лица будет оставаться предприятие, давшее распоряжение на выплату денежных средств, которое обязано будет известить налоговый орган о невозможности удержать подоходный налог с выплаченных сумм (п. 5 ст.226 НК РФ).

Физическое лицо, получившее денежные средства не от предприятия, с которым заключался договор, а от другого плательщика, в свою очередь будет обязано подать налоговую декларацию и уплатить причитающийся НДФЛ.

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

-

в полях, где указывается ИНН и КПП плательщика, нужно указать данные предприятия, за которое уплачивается налог. Если налог перечисляется за физическое лицо, в реквизите КПП указывается ноль («0»);

-

в поле «Плательщик» будет указываться наименование предприятия, осуществляющего этот платеж;

-

в поле «Назначение платежа» указывается ИНН и КПП предприятия, которое осуществляет платеж. Там же указывается наименование плательщика, чья обязанность исполняется, а также дополнительная информация, связанная с перечислением средств в бюджет (наименование налога, сбора, период и т.д.), например: «ИНН плательщика//КПП плательщика//Наименование налогоплательщика, за которого уплачивается налог//авансовый платеж за 1 квартал 2019 г. по налогу на прибыль»;

-

в поле 101 «Статус плательщика» указывается статус лица, за которого вносится платеж.

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

-

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

-

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Дополнительных налоговых последствий у предприятия, оплачивающего налоги за третьих лиц, не возникает, кроме случаев, когда предприятие уплачивает налоги за физических лиц. Налоговые агенты не могут выплачивать НДФЛ за счет собственных средств (п.9 ст. 226 НК РФ, письмо Минфина от 4.09.2018 г. N 03-04-05/63015).

Источник: https://www.audit-it.ru/articles/account/court/a54/978066.html

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Какие проводки применяются при отражении в учете займов, узнайте из этого материала.

Какие производятся проводки при оплате за 3-е лицо, расскажем далее.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какое документальное обоснование подобных операций потребуется, узнайте далее.

Какими проводками отражаются операции по договору передачи дебиторской задолженности (цессии), узнайте из этой статьи.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации:

- Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

- Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

- Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

Когда на сумму необоснованного вознаграждения нужно выставить счет-фактуру, узнайте .

- Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

Когда и какую информацию налоговые органы планируют раскрывать с помощью сервиса «Прозрачный бизнес», рассказываем по

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

- «Уплата налогов за третье лицо — зачем ФНС просит заключать договор?»;

- «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем .

Бухгалтерский учет оплаты за стороннюю организацию

сообщаем следующее: Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Порядок отражения оплаты за другую организацию (компанию А) третьему лицу (компании Б) будет зависеть от того, на основании чего эта оплата была произведена, и как будет закрываться дебиторская задолженность компании А.

Возможные варианты: 1. Договор займа. Ваша организация выдает займ компании А, перечисляя деньги на указанные ими реквизиты компании Б, с последующим погашением займа. Как правило, договор займа в таких случаях беспроцентный, а следовательно, выдача такого займа, а также перечисление средств будет отражаться следующими проводками:

Д 76/аналитика «компания Б» К 51 перечислены денежные средства

Д 76/аналитика «компания А» К 76/аналитика «компания Б» отражен займ компании А

Д 51 К 76/аналитика «компания А» погашение займа

2. У вас есть обязательства перед компанией А, и она просит перечислить причитающуюся ей сумму оплатить третьему лицу. Оправдательным документом для отражения в учете в данном случае будет заключенное соглашение (или письмо) между вашими организациями.

Какой счет использовать в проводках – зависит от того, по какому счету имеется задолженность (т.е. кем для вас является компания А — поставщиком, покупателем, займодавцем…):

Д 76/аналитика «компания Б» К 51 перечислены денежные средства

Д 60.1 (62,76, 66, 67…)/ аналитика «компания А» К 76/аналитика «компания Б» погашена задолженность перед компанией А

По итогам совершенной операции рекомендуется составить Акт сверки с компанией А, чтобы убедиться, что взаимных обязательств у вас больше нет (или они частично погашены).

3. Такие же проводки используют, когда компания А просит перечислить оплату компании Б в счет будущих поставок товаров, работ, услуг. Здесь опять же оправдательным документом будет заключенное соглашение (гарантийное письмо и т.п.):

Д 76/аналитика «компания Б» К 51 перечислены денежные средства

Д 60.2/аналитика «компания А» К 76/аналитика «компания Б» отражена задолженность компании А по поставке товаров (работ, услуг)

Д 41 (08,10,20,26,43,44…) К 60.2/аналитика «компания А» оприходованы товары (работы, услуги), погашена задолженность компании А

Подробный порядок отражения в учете операций по выдаче займа другой организации содержится в материалах Системы Главбух

1. Рекомендация:Как отразить в бухучете операции по выдаче займа другой организации.

Документальное оформление

Предоставление (получение назад) заемных средств оформите соответствующими первичными документами в зависимости от вида передаваемого (поступающего) имущества (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).* Например, выдачу денежного займа в безналичной форме оформите платежным поручением по форме 0401060, а займа в форме предоставленных товаров – накладной по форме № ТОРГ-12.

Выдача займа

Выданные займы отразите в бухучете в составе финансовых вложений при одновременном выполнении следующих условий:

- наличие оформленного договора, который подтверждает право организации на финансовые вложения;

- переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика);

- способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом).

Об этом сказано в пункте 2 ПБУ 19/02.

Исходя из этого, в составе финансовых вложений отразите только процентные займы (как в денежной, так и в натуральной форме). Для этого используйте счет 58-3 «Предоставленные займы».

Предоставление процентного займа оформите проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.):

Дебет 58-3 Кредит 51 (50, 41, 10…)

– предоставлен процентный заем организации.

Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 «Расчеты с разными дебиторами и кредиторами».

Предоставление беспроцентного займа отразите проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.):

Дебет 76 Кредит 51 (50, 41, 10…)

– предоставлен беспроцентный заем организации.*

Величину процентного займа, предоставленного в натуральной форме, определяйте исходя из стоимости активов, переданных или подлежащих передаче организацией. Такая стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. Об этом сказано в пункте 14 ПБУ 19/02.

Величину беспроцентного займа, предоставленного в натуральной форме, определяйте исходя из стоимости активов, переданных или подлежащих передаче организацией. Такая стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. Об этом сказано в пункте 10 ПБУ 5/01.

При выдаче займа в натуральной форме стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). А поступление материальных ценностей при возврате займа не является доходом организации (п. 3 ПБУ 9/99).

Однако для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете сделайте следующую запись:

Дебет 58-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы процентного займа, выданного в натуральной форме;

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы беспроцентного займа, выданного в натуральной форме.

Возврат займа

Возврат займа (в зависимости от вида передаваемого имущества и условий договора) оформите записью:

Дебет 51 (50, 41, 10…) Кредит 58-3

– отражен возврат процентного займа;

Дебет 51 (50, 41, 10…) Кредит 76

– отражен возврат беспроцентного займа.*

При возврате займа в натуральной форме сумму «входного» НДС со стоимости поступающего имущества отразите проводкой:

Дебет 19 Кредит 58-3

– учтен «входной» НДС по имуществу, поступившему от заемщика при возврате процентного займа;

Дебет 19 Кредит 76

– учтен «входной» НДС по имуществу, поступившему от заемщика при возврате беспроцентного займа;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету «входной» НДС (если организация является плательщиком НДС).

Пример отражения в бухучете займа, выданного организации в натуральной форме. Условиями договора установлена процентная ставка, проценты выплачиваются в денежной форме

31 января ЗАО «Альфа» предоставило процентный заем в натуральной форме ОАО «Производственная фирма «Мастер»».

«Альфа» и «Мастер» являются плательщиками НДС.

Предмет договора – 12 000 листов оцинкованного железа на сумму 600 000 руб. (в т. ч. НДС – 91 525 руб.). Фактическая себестоимость товара составляет 508 475 руб. Срок возврата займа – 2 марта. Процентная ставка по условиям договора составляет 20 процентов годовых. Проценты выплачиваются в денежной форме.

Ставка рефинансирования на дату выплаты процентов составила 8,25 процента годовых.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

31 января:

Дебет 58-3 Кредит 10

– 508 475 руб. – отражена сумма выданного займа в размере фактической себестоимости переданных товаров;

Дебет 58-3 Кредит 68 субсчет «Расчеты по НДС»

– 91 525 руб. – отражена сумма выданного займа в размере НДС, начисленного на стоимость переданных заемщику материалов.

28 февраля:

Дебет 76 Кредит 91-1

– 9206 руб. (600 000 руб. × 20% : 365 дн. × 28 дн.) – начислены проценты по займу за февраль.

2 марта:

Дебет 76 Кредит 91-1

– 658 руб. (600 000 руб. × 20% : 365 дн. × 2 дн.) – начислены проценты по займу за период с 1 по 2 марта.

Ставка рефинансирования в период предоставления займа составила:

8,25 процента годовых.

Размер процентов, рассчитанных исходя из ставки рефинансирования, составит:

600 000 руб. × 31 дн. : 365 дн. × 8,25% = 4204 руб.

С суммы превышения полученных процентов над суммой процентов, рассчитанных исходя из ставки рефинансирования, бухгалтер начислил НДС. Сумма превышения составляет 5660 руб. (9206 руб. + 658 руб. – 4204 руб.).

НДС с суммы превышения полученных процентов над суммой процентов, рассчитанных исходя из ставки рефинансирования, составила 863 руб. (5660 руб. × 18/118).

В учете сделаны проводки:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 863 руб. – начислен НДС с суммы превышения процентов, рассчитанных исходя из условий договора, над суммой процентов, рассчитанных исходя из ставки рефинансирования;

Дебет 51 Кредит 76

– 9864 руб. (9206 руб. + 658 руб.) – получены проценты от заемщика за пользование займом в натуральной форме;

Дебет 10 Кредит 58-3

– 508 475 руб. – оприходованы материалы, полученные в счет уплаты задолженности по займу;

Дебет 19 Кредит 58-3

– 91 525 руб. – учтен «входной» НДС со стоимости возвращенных материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 91 525 руб. – принят к вычету «входной» НДС.

Пример отражения в бухучете займа, выданного организации в натуральной форме. Условиями договора установлена процентная ставка, проценты выплачиваются в денежной форме. Организация применяет специальный налоговый режим

31 января ЗАО «Альфа» предоставило процентный заем в натуральной форме ОАО «Производственная фирма «Мастер»».

«Альфа» применяет упрощенку.

Предмет договора – 12 000 листов оцинкованного железа на сумму 600 000 руб. Фактическая себестоимость товара составляет 600 000 руб. Срок возврата займа – 2 марта. Процентная ставка по условиям договора составляет 20 процентов годовых. Проценты выплачиваются в денежной форме.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

31 января:

Дебет 58-3 Кредит 10

– 600 000 руб. – отражена сумма выданного займа в размере фактической себестоимости переданных товаров.

28 февраля:

Дебет 76 Кредит 91-1

– 9206 руб. (600 000 руб. × 20% : 365 дн. × 28 дн.) – начислены проценты по займу за февраль.

2 марта:

Дебет 76 Кредит 91-1

– 658 руб. (600 000 руб. × 20% : 365 дн. × 2 дн.) – начислены проценты по займу за период с 1 по 2 марта.

Дебет 51 Кредит 76

– 9864 руб. (9206 руб. + 658 руб.) – получены проценты от заемщика за пользование займом в натуральной форме;

Дебет 10 Кредит 58-3

– 600 000 руб. – оприходованы материалы, полученные в счет уплаты задолженности по займу.

Погашение обязательства

Заемщик вправе погасить обязательство по займу путем заключения соглашения:

- об отступном (ст. 409 ГК РФ);

- или новации (ст. 414 ГК РФ).

При заключении соглашения о новации долга или об отступном обязательство заемщика прекращается (п. 25 ПБУ 19/02). Однако момент прекращения долгового обязательства заемщика в зависимости от выбранного способа разный.

При новации долга обязательство прекращается в момент заключения соглашения о новации, а при соглашении об отступном – в момент предоставления имущества в соответствии с соглашением.

Следовательно, в бухучете нужно отразить выбытие финансового вложения:

- при новации долга – на дату заключения соглашения о новации;

- при заключении соглашения об отступном – на дату передачи имущества в соответствии с соглашением.

Это следует из положений пункта 27 ПБУ 19/02.*

При погашении заемщиком обязательства по займу путем заключения соглашения о новации долга или отступном в учете сделайте проводку:

На сумму основного долга (в зависимости от условий договора – под проценты или беспроцентный заем):

Дебет 60 (76) Кредит 58-3 (76)

– погашена задолженность заемщика по выданному займу новацией долга или заключением соглашения об отступном.

На сумму процентов по займу:

Дебет 60 (76) Кредит 76

– погашена задолженность заемщика по процентам по выданному займу заключением соглашения об отступном или новации долга.

Пример отражения в бухучете денежного займа, выданного организации под проценты. Заемщик погашает обязательство новацией долга. Организация применяет общую систему налогообложения

1 февраля ЗАО «Альфа» предоставило ОАО «Производственная фирма «Мастер»» денежный заем в сумме 500 000 руб. Срок погашения займа – 31 марта. Договором предусмотрена процентная ставка – 15 процентов годовых. По условиям договора уплата процентов производится вместе с основной суммой долга.

В указанный срок «Мастер» заплатил только проценты.

Деятельность «Альфы» облагается НДС.

31 марта между «Альфой» и «Мастером» было заключено соглашение о новации задолженности по займу в обязательство по поставке выпускаемого «Мастером» оборудования на сумму 500 000 руб. (в т. ч. НДС – 76 271 руб.). Оборудование было передано «Альфе» 15 апреля.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

1 февраля:

Дебет 58-3 Кредит 51

– 500 000 руб. – выдан денежный заем «Мастеру».

28 февраля:

Дебет 76 Кредит 91-1

– 5548 руб. (500 000 руб. × 15% : 365 дн. × 27 дн.) – начислены проценты заемщику за пользование займом за февраль.

31 марта:

Дебет 76 Кредит 91-1

– 6370 руб. (500 000 руб. × 15% : 365 дн. × 31 дн.) – начислены проценты заемщику за пользование займом за март;

Дебет 51 Кредит 76

– 11 918 руб. (5548руб. + 6370 руб.) – получены проценты от заемщика за пользование займом;

Дебет 60 Кредит 58-3

– 500 000 руб. – отражено погашение задолженности «Мастера» по договору займа новацией долга.

15 апреля:

Дебет 08 Кредит 60

– 423 729 руб. (500 000 руб. – 76 271 руб.) – отражено поступление оборудования в счет погашения обязательства по договору займу;

Дебет 19 Кредит 60

– 76 271 руб. – учтен «входной» НДС со стоимости поступившего оборудования;

Дебет 01 Кредит 08

– 423 729 руб. – введено в эксплуатацию оборудование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 76 271 руб. – принят к вычету «входной» НДС.

Пример отражения в бухучете денежного займа, выданного организации под проценты. Заемщик погашает обязательство новацией долга. Организация применяет специальный налоговый режим

1 февраля ЗАО «Альфа» предоставило ОАО «Производственная фирма «Мастер»» денежный заем в сумме 500 000 руб. Срок погашения займа – 31 марта. Договором предусмотрена процентная ставка – 15 процентов годовых. По условиям договора уплата процентов производится вместе с основной суммой долга.

В указанный срок «Мастер» заплатил только проценты.

31 марта между «Альфой» и «Мастером» было заключено соглашение о новации задолженности по займу в обязательство по поставке выпускаемого «Мастером» оборудования на сумму 500 000 руб. (в т. ч. НДС – 76 271 руб.). Оборудование было передано «Альфе» 15 апреля.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

1 февраля:

Дебет 58-3 Кредит 51

– 500 000 руб. – выдан денежный заем «Мастеру».

28 февраля:

Дебет 76 Кредит 91-1

– 5548 руб. (500 000 руб. × 15% : 365 дн. × 27 дн.) – начислены проценты заемщику за пользование займом за февраль.

31 марта:

Дебет 76 Кредит 91-1

– 6370 руб. (500 000 руб. × 15% : 365 дн. × 31 дн.) – начислены проценты заемщику за пользование займом за март;

Дебет 51 Кредит 76

– 11 918 руб. (5548руб. + 6370 руб.) – получены проценты от заемщика за пользование займом;

Дебет 60 Кредит 58-3

– 500 000 руб. – отражено погашение задолженности «Мастера» по договору займа новацией долга.

15 апреля:

Дебет 08 Кредит 60

– 500 000 руб. – отражено поступление оборудования в счет погашения обязательства по договору займа;

Дебет 01 Кредит 08

– 500 000 руб. – введено в эксплуатацию оборудование.

Пример отражения в бухучете операции по выдаче денежного займа организации под проценты. Заемщик погашает обязательство путем заключения соглашения об отступном. Организация применяет общую систему налогообложения

1 февраля ЗАО «Альфа» предоставило ОАО «Производственная фирма «Мастер»» денежный заем в сумме 500 000 руб. Срок погашения займа – 31 марта. Договором предусмотрена процентная ставка – 15 процентов годовых. По условиям договора уплата процентов производится вместе с основной суммой долга.

31 марта «Мастер» уплатил только проценты за февраль в сумме 5548 руб. (500 000 руб. × 15% : 365 дн. × 27 дн.). Суммы основного долга – 500 000 руб. и процентов за март 6370 руб. (500 000 руб. × 15% : 365 дн. × 31 дн.) остались непогашенными.

Деятельность «Альфы» облагается НДС.

31 марта между «Альфой» и «Мастером» было заключено соглашение об отступном. Согласно данному соглашению «Мастер» передает «Альфе» в счет погашения обязательства по предоставленному займу материалы. Дата передачи материалов – 15 апреля. Стоимость материалов признана сторонами равной сумме задолженности по займу – 506 370 руб. (500 000 руб. + 6370 руб.), в том числе НДС – 77 243 руб.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

1 февраля:

Дебет 58-3 Кредит 51

– 500 000 руб. – выдан денежный заем «Мастеру».

28 февраля:

Дебет 76 Кредит 91-1

– 5548 руб. – начислены проценты заемщику за пользование займом за февраль.

31 марта:

Дебет 76 Кредит 91-1

– 6370 руб. (500 000 руб. × 15% : 365 дн. × 31 дн.) – начислены проценты заемщику за пользование займом за март;

Дебет 51 Кредит 76

– 5548 руб. – получены проценты от заемщика за пользование займом за февраль.

15 апреля:

Дебет 60 Кредит 58-3

– 500 000 руб. – отражено погашение задолженности «Мастера» по договору займа на основе соглашения об отступном;

Дебет 60 Кредит 76

– 6370 руб. – отражено погашение задолженности «Мастера» по процентам на основе соглашения об отступном;

Дебет 10 Кредит 60

– 429 127 руб. (506 370 руб. – 77 243 руб.) – оприходованы поступившие материалы в счет погашения обязательства по займу;

Дебет 19 Кредит 60

– 77 243 руб. – учтен «входной» НДС со стоимости поступивших материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 77 243 руб. – принят к вычету «входной» НДС.

Пример отражения в бухучете операции по выдаче денежного займа организации под проценты. Заемщик погашает обязательство путем заключения соглашения об отступном. Организация применяет специальный налоговый режим

1 февраля ЗАО «Альфа» предоставило ОАО «Производственная фирма «Мастер»» денежный заем в сумме 500 000 руб. Срок погашения займа – 31 марта. Договором предусмотрена процентная ставка – 15 процентов годовых. По условиям договора уплата процентов производится вместе с основной суммой долга.

31 марта «Мастер» уплатил только проценты за февраль в сумме 5548 руб. (500 000 руб. × 15% : 365 дн. × 27 дн.). Суммы основного долга – 500 000 руб. и процентов за март – 6370 руб. (500 000 руб. × 15% : 365 дн. × 31 дн.) остались непогашенными.

31 марта между «Альфой» и «Мастером» было заключено соглашение об отступном. Согласно данному соглашению «Мастер» передает «Альфе» в счет погашения обязательства по предоставленному займу материалы. Дата передачи материалов – 15 апреля 2012 года. Стоимость материалов признана сторонами равной сумме задолженности по займу – 506 370 руб. (500 000 руб. + 6370 руб.), в том числе НДС – 77 243 руб.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

1 февраля:

Дебет 58-3 Кредит 51

– 500 000 руб. – выдан денежный заем «Мастеру».

28 февраля:

Дебет 76 Кредит 91-1

– 5548 руб. – начислены проценты заемщику за пользование займом за февраль.

31 марта:

Дебет 76 Кредит 91-1

– 6370 руб. (500 000 руб. × 15% : 365 дн. × 31 дн.) – начислены проценты заемщику за пользование займом за март;

Дебет 51 Кредит 76

– 5548 руб. – получены проценты от заемщика за пользование займом за февраль.

15 апреля:

Дебет 60 Кредит 58-3

– 500 000 руб. – отражено погашение задолженности «Мастера» по договору займа на основе соглашения об отступном;

Дебет 60 Кредит 76

– 6352 руб. – отражено погашение задолженности «Мастера» по процентам на основе соглашения об отступном;

Дебет 10 Кредит 60

– 506 370 руб. – оприходованы поступившие материалы в счет погашения обязательства по займу.

Источник: https://www.26-2.ru/qa/1917-buhgalterskiy-uchet-oplaty-za-storonnyuyu-organizatsiyu