Содержание

- Что означает УИН

- УИН и УИП – в чем разница?

- УИН в платежном поручении

- Код УИН в платежном поручении 2017 года

- Что такое УИН в квитанции

- УИН: как отразить код в платежном поручении 2017г.

- Коды УИП и УИН в платежном поручении: как не допустить ошибки

- Код УИП или код УИН в платежке

- Что делать, если была допущена ошибка?

- Заполняем поле код в платежном поручении в 2019 — 2020 годах

- Для чего нужно поле «Код» в платежке

- Когда и как заполняется поле «Код»

- Где взять УИН

- Может ли банк в обязательном порядке требовать УИН

- Итоги

- Поле 110 в платежном поручении

- Общие положения о документе

- Платежное поручение: вид оплаты в поле 110

- Платежное поручение: поле 110 в 2018 году

- В платежку ввели новый реквизит

- Заполнение поля 110 в платежке

- Новый реквизит в платежках

- Поручения на таможенные платежи

- Где чаще всего ошибаются в платежках на взносы

- Как заполнить платежки при уплате налога за третьих лиц

- Правила заполнения платежных поручений-2017

- Поле 104, 105, 110 в платежном поручении 2019 года — образец заполнения

- Расшифровка в поле 110

- Где найти поле 110 на образце бланка

- Заполнение поля 110 – законодательное объяснение

- Когда необходимо заполнять поле 110

- Какие платежки принимают банки

- Что такое статус плательщика в платежном поручении и как его заполнить

- Особенности заполнения поля 101. Примеры заполнения при формировании платежек

- Наиболее распространенные случаи заполнения поля 101

- Несколько частных случаев заполнения реквизита

- Статус составителя (поле 101) в платежном поручении в 2017 году

- Платежное поручение

- Статус плательщика

- ОКТМО в платежном поручении (нюансы)

- ОКТМО: как и где отражать

- Особенности отражения ОКТМО в платежке

- Как узнать ОКТМО

- Узнать ОКТМО по ОКАТО

- Узнать ОКТМО по адресу

- ОКТМО вместо ОКАТО

- Из статьи Вы узнаете:

- Расшифровка основания платежа в поручении на уплату

- Заполнение платежного поручения в 2019 году

- Как исправить ошибку в поле 106 платёжки

- Образец платежки по страховым взносам в 2017 году с новыми реквизитами

- Как заполнить платежное поручение в 2017 году, образец

- Поле 110 в платежном поручении с 2017 года, образец

- Обзор последних изменений по налогам, взносам и зарплате

Поле 22 в платежном поручении предназначено для проставления специального кода – УИН. Как расшифровать УИН, что это за код, в каких случаях его нужно отражать, какой УИН указывать в платежных поручениях 2017 года – обо всем этом наша статья.

Что означает УИН

УИН – уникальный идентификатор начисления, который указывается при перечислениях в бюджет по требованию налоговиков или фондов. Найти УИН можно в требовании об уплате задолженности по налогу, страхвзносу, а также об уплате штрафа или пени, в той части, где указаны платежные реквизиты инспекции или фонда.

Сколько знаков в УИН 2017 г.? Код может состоять из 20 или 25 цифр и является уникальным, то есть, присвоение одинаковых кодов разным документам исключено. Также недопустимо присвоение полностью «нулевого» УИН, когда все его знаки равны «0». Для кода УИН расшифровка включает 3 блока:

- первые три знака – код администратора платежа (ИФНС — 182, ФСС – 393 и т.д.), четвертый знак – «0»,

- знаки с пятого по девятнадцатый – уникальный индекс документа в системе,

- двадцатый знак – определяется по установленному ФНС или фондом алгоритму.

Введение номера УИН ускорило время поступления платежей в бюджет, поскольку зачисление поступившей «бюджетной» суммы производится сразу по этому уникальному коду, и можно не тратить время на проверку других реквизитов плательщика (ИНН/КПП).

УИН и УИП – в чем разница?

Кроме кода УИН, существует и код УИП, который расшифровывается как «уникальный идентификатор платежа». Как и для УИН, поле в платежке, где указывается уникальный идентификатор платежа – «Код» (22). Фактически, он аналогичен коду УИН, но применяется к тем платежам, которые не относятся к бюджетным. УИП присваивается получателем платежа и сообщается плательщику, согласно условиям договора, заключенного между ними.

УИН в платежном поручении

Отражать УИН в платежке на перечисление «бюджетного» платежа нужно только в случае, если это оплата по требованию контролирующего органа. Обычные налоги и платежи в бюджет, уплачиваемые налогоплательщиком по сроку, или задолженности, перечисляемые им добровольно, код УИН в платежном поручении содержать не могут.

Получив требование об уплате, обратите внимание, есть ли там УИН:

- если УИН указан, его нужно внести в поле платежного поручения 22 «Код»,

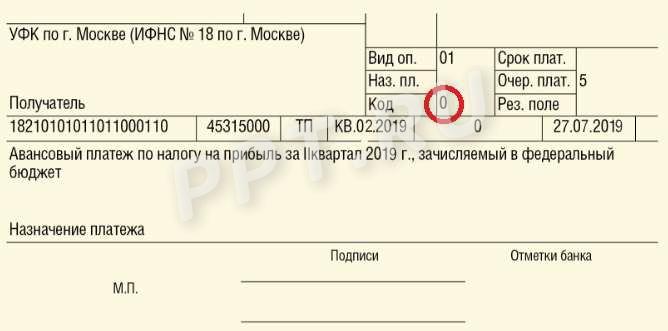

- если идентификатор в требовании отсутствует, то в поле 22 указывается УИН «0». Как писать в платежке правильно такое значение кода? Также, как и в других полях документа — нулевой УИН отражается без «кавычек» – 0 (п. 12 приказа Минфина РФ от 12.11.2013 № 107н).

Если в любом платежном поручении поле 22 оставить вообще пустым, банк такой документ к оплате не примет. Когда в данном поле вместо УИН проставлен «0», банк отклонить платежку по этой причине не имеет права, при условии, что заполнено поле «ИНН» плательщика.

Обратите внимание, если код «Уникальный идентификатор начисления» или «платежа» (УИП) в требовании присутствует, а налогоплательщик в платежном поручении указал значение поля 22 как «0», нарушением это не является. Идентификация платежа в таком случае будет производиться по ИНН плательщика и средства все равно поступят по назначению (письмо ФНС РФ от 13.03.2017 № ЗН-4-1/4434).

Код УИН в платежном поручении 2017 года

Поскольку УИН является индивидуальным номером, который присваивается конкретному платежу, не стоит рассматривать его, как некий код, присущий какой-либо группе платежей. В отличие, например, от кодов КБК, нельзя сказать, что «коды УИН с 2017 года изменились».

УИН либо есть, и тогда его значение будет указано в требовании контролирующего органа, либо его нет, и тогда налогоплательщику не нужно ничего искать, а достаточно указать нулевое значение идентификатора УИН в поле 22 платежного поручения.

Что такое УИН в квитанции

Индивидуальным предпринимателям, уплачивающим авансовые платежи по НДФЛ, налоговики могут высылать вместе с уведомлением готовые квитанции (форма № ПД (налог)) на сумму, определенную по данным формы 4-НДФЛ. В верхней части такой квитанции находится строка «Индекс документа», в которой указан 20-значный код уникального идентификатора начисления. Если ИП будет перечислять аванс по НДФЛ платежным поручением, то именно этот индекс-УИН он должен указать в поле 22 «Код» (Разъяснения ФНС РФ от 28.03.2014).

Кстати, как поясняет ФНС РФ в своем письме от 08.04.2016 № ЗН-4-1/6133, индивидуальные предприниматели, главы КФХ, нотариусы, адвокаты и др. физлица, перечисляя платежи в бюджет, должны указывать свой ИНН, либо УИН в платежках. Банки, требующие от налогоплательщиков обязательного заполнения двух реквизитов сразу, и отказывающие в приеме платежек с одним из этих реквизитов, нарушают приказ Минфина № 107н. Если платежное поручение содержит ИНН, то в поле 22 «Код» УИН достаточно заменить значением «0», и наоборот, наличие УИН не требует отражать в платежке ИНН.

Если поле «Код» 22 в платежном поручении заполнено с ошибкой

К заполнению поля 22 следует относиться очень внимательно, поскольку, указав неверный номер УИН в платежном поручении, налогоплательщик рискует очень многим.

УИН позволяет специальной информационной системе быстро и точно идентифицировать поступивший в бюджет платеж. Но если код УИН в ПП указан неверно, система «опознать» его не сможет, а деньги окажутся в категории «невыясненных» поступлений. В результате:

- задолженность налогоплательщика остается «непогашенной», к тому же ему продолжают начисляться пени за просрочку;

- платеж, произведенный с ошибочным УИН в платежках 2017 г., нужно будет уточнять, указав верное значение идентификатора;

- в итоге, отведенный на оплату срок, может оказаться нарушенным, что повлечет очередные санкции налоговиков.

УИН: как отразить код в платежном поручении 2017г.

Итак, поле 22 в платежном поручении не должно оставаться пустым – оно либо содержит номер УИН (УИП), либо в нем указывается нулевое значение.

Чтобы более наглядно пояснить, где в платежном поручении указывается УИН, образец мы приводим для двух вариантов: когда УИН налоговому платежу присвоен, и когда он отсутствует в требовании.

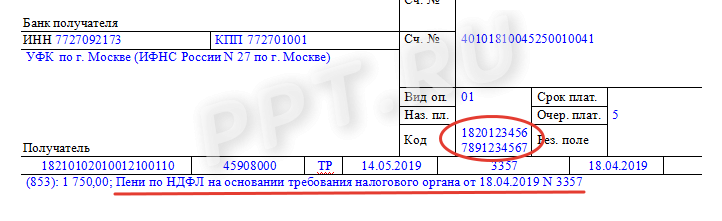

Если известен УИН (в платежном поручении с 2017 года), его значение указывается точно, как в требовании:

Если в требовании не указан УИН, в поле «Код» вносится нулевое значение:

Коды УИП и УИН в платежном поручении: как не допустить ошибки

УИН и УИП — это идентификаторы, используемые в платежном поручении. Оно содержит много полей, о назначении которых догадываются далеко не все плательщики. Особое место среди них занимает код в поле 22, который надо указывать в платежке — важно не ошибиться при перечислении средств в бюджет, например, налогов или страховых взносов. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Для начала нужно разобраться в значении аббревиатур, которые отличаются лишь одной буквой.

УИН — уникальный идентификатор начислений: набор цифр, применяемый при исполнении обязанности по уплате налогов, сборов и т.д. Используется в случае осуществления платежей в пользу госорганов.

УИП — уникальный идентификатор платежей, используемый для перечисления денег находящимся на госсодержании бюджетным учреждением, а также если контрагент — получатель платежа по своей инициативе этот код указал.

Разница заключается в том, что сведения об УИН предоставляются получателем средств, этот уникальный реквизит присваивается платежке непосредственно госорганом, которому будут переведены суммы. УИП помогает идентифицировать платеж среди других аналогичных перечислений, это именно идентификатор.

Такой реквизит, как уникальный идентификатор платежа (УИП), используется в том случае, если получатель средств — обычно это бюджетные организации — такой код указал. Его необходимо указывать в специальном поле платежного поручения под кодом 22. Как понять, что такое УИП в платежке, и где его взять? Смотреть, присвоил ли получатель средств платежу УИП. Если да, то оставить это поле пустым в платежке не получится: банк (как Сбербанк, так и любой другой) посчитает документ неверно заполненным и не пропустит его. Обязательное заполнение поля 22 кодом УИП предусмотрено правилами, утвержденными положением Банка России N 383-П. Если контрагент УИП не указал — поле 22 можно оставить пустым.

Другие правила действуют для УИН, изложенные в приложении N 2 к приказу Минфина N 107н. В соответствии с ним, если в требовании об оплате пеней УИН указан — он переносится в поле 22, если не указан — ставится 0.

Указывать это значение должны далеко не все плательщики. Подробные разъяснения по этому поводу ФСС России дал еще в 2014 году в письме от 21.02.2014 N 17-03-11/14-2337. Кроме того, есть отдельные разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных сумм в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации». С тех пор в этом вопросе ничего не изменилось.

Код УИП или код УИН в платежке

УИН можно указать в платежном поручении только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 Указания Банка России от 15.07.2013 N 3025-У). То есть это не основной реквизит, как ИНН или номер счета, а дополнительный. При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, ни УИП, ни УИН не устанавливается. Но он обязательно есть при уплате недоимки, пени или штрафа, которое осуществляется по требованию органа Федеральной налоговой службы или Фонда социального страхования. Поэтому указать его можно только в том случае, когда его значение указано в запросе на осуществление уплаты по недоимке в виде требования, направленном в адрес организации или индивидуального предпринимателя.

Это значит, что код УИН присваивает налоговая инспекция или орган ФСС России. Самому плательщику взять это значение попросту неоткуда. Кодом УИН в извещении ФНС согласно форме №ПД (налоги) является индекс соответствующего документа. Это необходимо, чтобы налоговики могли быстро сопоставить свое требование с переводом, который был по нему сделан, и не отнесли сумму на другой платеж по этому же налогу или сбору, например, за текущий период. Итак, при заполнении платежки:

- если в требовании ФНС или ФСС есть УИН — ставим его значение;

- если в требовании ФНС нет УИН — ставим «0».

Когда поставить «0»

При заполнении платежных поручений по текущим платежам по налогам и взносам, при самостоятельном погашении недоимки (пени, штрафов) без требования ФНС в поле 22 «Код» необходимо ставить просто «0».

Также существуют другие получатели перечислений, которые имеют право формировать УИН для плательщиков:

- получатели средств, формирующие платежи, являющиеся источниками доходов бюджета РФ (это как раз ФНС, ФСС и другие подобные структуры);

- получатели средств, формирующие иные платежи, поступающие на счета федерального казначейства;

- счета за выполненные работы, оказанные услуги бюджетными и автономными учреждениями.

Когда указать код

Бывают ситуации, когда код УИП в поле 22 в платежном поручении 2019 будет иметь значение, отличное от нуля: если он был присвоен получателем средств. Такое присвоение может не касаться налогов и сборов, например, при оплате обязательств по контракту. Если вы все еще сомневаетесь, УИП — что это такое в платежном поручении, напомним, что в данном случае это просто идентификатор, например, если у получателя средств идет большой поток зачислений. Главное, проследить, чтобы в соответствии с условиями договора получатель средств заблаговременно сообщил плательщику эот номер. Это позволит избежать проблем с идентификацией перечисленных средств, которые могу попасть в невыясненные платежи.

Если же вы получили требование от налоговой оплатить пени по налогам, то в нем должен быть указан код УИН — тогда платежка будет заполнена так:

Что делать, если была допущена ошибка?

Какие действия необходимо предпринять отправителю средств и их получателю, если указанный код оказался ошибочным или был не указан при необходимости? Очевидно, что банк не имеет возможности проверить введенное значение на корректность, поскольку не обладает нужной информацией. Он может только указать на незаполненное поле 22, если в нем не указан даже «0».

Платеж уйдет адресату даже с неправильным УИП. При самостоятельном выявлении такой ошибки следует обязательно и как можно быстрее проинформировать об этом получателя денег, особенно если речь идет о налоговой недоимке, уплаченной по требованию ФНС. В этом случае, скорее всего, придется писать заявление в государственную структуру с просьбой возврата или перенаправления денежных средств как ошибочно внесенных. Алгоритм возврата денег во всех ситуациях разный, он зависит от того, какое назначение имеет сам платеж. Например, если средства с некорректным кодом ушли на счет бюджетного или автономного учреждения, этот вопрос будет решить намного легче.

Гораздо проще происходит проверка УИП, если плательщик и получатель денег обслуживаются в одном банке. В таком случае кредитная организация может самостоятельно выявить ошибочное значение и не принять платежку к проведению. Однако в большинстве случаев, если УИП в платежном поручении указан неверно, банк плательщика обязан принять и исполнить поручение на перечисление денежных средств.

Заполняем поле код в платежном поручении в 2019 — 2020 годах

Для чего нужно поле «Код» в платежке

Когда и как заполняется поле «Код»

Где взять УИН

Может ли банк в обязательном порядке требовать УИН

Итоги

Для чего нужно поле «Код» в платежке

В поле под номером 22 «Код» указывается такой реквизит, как уникальный идентификатор платежей (УИН). Применяются коды платежного поручения в 2018 году при переводе бюджетных платежей, а правила заполнения этого кода в платежке оговорены в приказе Минфина от 12.11.2013 № 107н.

УИН — это номер уникального идентификатора начислений, который облегчает фискальному органу распознавание плательщика, совершившего платеж в программе фиксации поступлений по налогам.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2018 года заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2019 году коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0. Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. .

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Может ли банк в обязательном порядке требовать УИН

Иногда банковские учреждения просто обязывают плательщиков при отправлении распоряжений на платеж в бюджет заполнять в поле 22 УИН. Насколько правомерно это требование?

Все зависит от того, какое основание у вашей платежки. Если вы делаете платеж по налогам на основании самостоятельного расчета, то вам попросту негде взять значение уникального идентификатора, ведь никакого справочника по данному реквизиту не существует и не может быть, поскольку здесь ключевым является слово «уникальный», т. е. неповторимый. В этом случае в поле 22 ставится 0. А вот если уплата налога совершается по требованию фискального органа, в котором указан УИН, то поле 22 должно быть заполнено, но цифра, внесенная в него, может соответствовать либо номеру УИН, либо значению 0.

Чтобы избежать неточностей при оплате налогов, рекомендуем ознакомиться с материалом «Ошибки в платежном поручении на уплату налогов».

Итоги

В платежных поручениях коды поля 22, предназначенного для внесения УИН (если платеж в бюджет совершается по требованию), заполняются либо данными, взятыми об этом показателе из требования получателя платежа, либо цифрой 0. В остальных случаях в этом поле ставится 0.

Еще информацию о заполнении поля 22 ищите в статье «Заполняем поле 22 в платежном поручении (нюансы)».

О заполнении других полей в платежном поручении читайте в материалах:

- «ОКТМО в платежном поручении (нюансы)»;

- «Указываем налоговый период в платежном поручении — 2019-2020»;

- «Заполняем поле 108 в платежном поручении в 2019-2020 годах»;

- «Заполняем поле 104 в платежном поручении (нюансы)».

>Код выплат в платежном поручении

Поле 110 в платежном поручении

Сегодня одним из доминирующих видов безналичных расчетов в РФ является оформление платежного поручения. Но, невзирая на их распространенное применение, при формировании платежек нередко возникают вопросы по правильному заполнению полей документа. Особенно часто законодателями изменяются требования к предоставлению сведений, позиционирующих статус получателя платежа и фактор направленности выплаты. Это – реквизит 110 в платежном поручении. Поговорим об особенностях его заполнения в 2018 году.

Общие положения о документе

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения. Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018 года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2017. Разберемся в перипетиях оформления этого реквизита.

Платежное поручение: вид оплаты в поле 110

Код 110 в платежном поручении обозначает вид платежа и размещается в блоке сведений о получателе. Заметим, что требования ЦБ РФ к оформлению этого поля изменяются довольно часто. Думается, что связано не только это с межведомственными разногласиями и несовершенством законодательных норм, но и с развитием технологий.

Так, Минфин РФ приказом № 126н от 30.10.2014 отменил заполнение строки 110 платежного поручения с 2015 года, но практически в, то же время ЦБ РФ отмечает необходимость заполнения этого поля и в письме № 234-Т от 30.12.2014 устанавливает обязательность проставления в отметки «0».

Далее ЦБ РФ указанием № 3844-У от 06.11.2015 изменил предыдущее распоряжение, отменив заполнение поля 110 в платежном поручении для всех без исключения. Эти изменения действовали с 28.03.2016.

Положение дел изменилось в прошлом году. Указанием ЦБ РФ от 05.07.2017 № 4449-У внесены новые изменения в положение № 383-П, касающиеся правил перевода денег. Действовать они начали с 08.08.2017. Объясним причины очередной корректировки и расскажем, каких платежей они коснутся.

Обновить требования к заполнению этого поля Банку России пришлось из-за принятия новой редакции закона «О национальной платежной системе» № 161-ФЗ от 27.06.2011. В сущности, рассматриваемые изменения стали следствием развертывания государственной программы по внедрению отечественных платежных систем, преимуществом которых являются независимость от иностранных инструментов и санкций.

Платежное поручение: поле 110 в 2018 году

Заполнение реквизита 110 сегодня предусматривается только в тех случаях, когда выплата адресована физическому лицу, а средства он получает из бюджета страны. Подобными выплатами считаются:

- Денежное содержание/довольствие/вознаграждение/ служащих госучреждений;

- Оплата труда персонала госучреждений, муниципальных организаций, а также государственных внебюджетных фондов;

- Стипендии, выделенные государством;

- Пенсии, компенсационные и другие социальные выплаты из Пенсионного фонда;

- Пожизненное содержание судей.

Если выплата подпадает под какую-либо категорию из означенных в списке, то вид платежа в платежном поручении 2018 в поле 110 отмечается цифрой «1». Вполне возможно, что со временем этот перечень расширится, поскольку законом № 161-ФЗ такая возможность не исключается.

При совершении иных выплат по-прежнему действует правило – поле 110 в платежке не заполняется. Это актуально даже для:

- Перечислений обязательного характера в казну;

- Расчетов, совершаемых компаниями, предпринимателями и частными лицами.

Итак, заполнение строки 110 в платежном поручении в 2018 году стало обязательным пока лишь при операциях по переводу денег физическим лицам из бюджетных средств.

В платежку ввели новый реквизит

Банк России издал Указание от 5 июля 2018 г. № 4449-У, которым внес поправки в Положение Банка России от 19 июня 2012 года № 383-П “О правилах осуществления перевода денежных средств”. Такие изменения необходимы банкирам для того, чтобы отслеживать исполнение требования закона о безналичной выплате за счет бюджета только на карты «Мир». Теперь, при переводе денежных средств в пользу физических лиц за счет бюджетных средств отправители должен будут заполнять поле 110 платежного поручения. До сих пор это поле оставалось пустым.

Заполнение поля 110 в платежке

В случае перечисления бюджетных средств в это поле нужно поставить цифру «1». Этот код скажет банку получателя о необходимости проверки наличия у владельца счета эмитированной платежной карты «Мир». При обычных перечислениях, за счет собственных средств организации, поле 110 заполнять по прежнему не нужно.

Если в ходе проверки выяснится, что у получателя к банковскому счету прикреплена карта «Мир», или совсем отсутствует любая эмитированная платежная карта, банк получателя средств должен зачислить ему сумму выплаты. Если карты «Мир» у получателя нет, то банк отражает сумму выплаты на счете по учету сумм невыясненного назначения. После этого банк должен не позднее следующего операционного дня направить получателю средств уведомление с предложением в срок не позднее десяти рабочих дней явиться за получением суммы выплаты наличными деньгами. Кроме того, получатель может представить банку распоряжение о зачислении суммы выплаты на банковский счет, предусматривающий осуществление операций с использованием карты «Мир». Если в течение этих 10 дней гражданин не получит свои деньги или не предоставит распоряжение о перечислении на другой подходящий счет, то банк должен их вернуть плательщику.

>Как теперь заполнять платежки, чтобы не ошибиться

Новый реквизит в платежках

Центробанк ввел новый реквизит в платежное поручение. В поле 110, которое в последнее время не заполнялось, будет указываться код выплаты.

Заполнять его будут при переводе денежных средств физическим лицам за счет бюджетных средств. При обычных выплатах, за счет собственных средств организаций, это поле заполняться не будет.

Указание ЦБ РФ от 5 июля 2017 г. № 4449-У потребовалось, чтобы безналичная выплата за счет бюджета была только на карты «Мир». При переводе бюджетных денег, отправитель должен будет поставить в это поле цифру «1». И это будет сигналом банку получателя для проверки наличия у владельца счета эмитированной платежной карты «Мир».

Если карты «Мир» у получателя нет, то банк отражает сумму выплаты на счете по учету сумм невыясненного назначения. И не позднее следующего дня направляет уведомление с предложением в срок не позднее 10 рабочих дней явиться за получением суммы выплаты наличными деньгами либо представить распоряжение о зачислении суммы на другой счет.

Если в течение десяти дней физлицо не явится за получением наличных денег или не предоставит распоряжение о перечислении на другой подходящий счет, денежные средства будут возвращены плательщику.

Такие правила установлены для получателей пенсий, зарплаты госслужащих и других бюджетников, государственных стипендий и ежемесячного пожизненного содержание судей.

Поручения на таможенные платежи

В поле «107» платежного поручения на уплату таможенных платежей указывается код таможенного органа, а не налоговый период.

Приказом Минфина РФ от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ N 107н) установлены следующие требования по указанию информации в реквизите «107» платежного поручения указывается:

- при перечислении налоговых платежей указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»);

- при перечислении таможенных платежей указывается код таможенного органа, присвоенный правовым актом федерального органа исполнительной власти, осуществляющего в соответствии с законодательством РФ функции по выработке государственной политики и нормативному регулированию, контролю и надзору в области таможенного дела, который идентифицирует таможенный орган, осуществляющий администрирование платежа.

Где чаще всего ошибаются в платежках на взносы

Налоговики говорят, что чаще всего в платежных поручениях на уплату страховых взносов неверно указываются первые три знака КБК («392» или «393») и реквизиты получателя платежа (ИНН, КПП, наименование), которые относятся к прежним администраторам страховых взносов.

Инспекторы составили таблички, чтобы бухгалтеры не ошибались в платежках.

| Поле платежного поручения | Следует указывать |

| 104 «КБК» | Значение КБК, состоящее из 20 знаков, первые три знака, должны принимать значение «182» — Федеральная налоговая служба |

| поле 61″ИНН» получателя | Значение «ИНН» и «КПП» соответствующего территориального органа ФНС России в Республике Коми, осуществляющего администрирование платежа |

| поле 103 «КПП» получателя | |

| Поле 16 «Получатель» | УФК по Республике Коми и в скобках — сокращенное наименование территориального органа ФНС России в Республике Коми, осуществляющего администрирование платежа |

| Поле 101 «Статус лица» | 01 — плательщик страховых взносов юридическое лицо, производящий выплаты физическим лицам, 13 — плательщик страховых взносов индивидуальный предприниматель, производящий выплаты физическим лицам, 09 — индивидуальный предприниматель, 10 — нотариус, занимающийся частной практикой, 11 — адвокат, учредивший адвокатский кабинет, 12 — глава крестьянского (фермерского) хозяйства |

| Поле 105 «ОКТМО» | код ОКТМО муниципального образования Республики Коми по месту учета плательщика |

В разрядах 14 — 17 КБК пишут следующие значения:

| Страховые взносы, зачисляемые в | Вид платежа | За налоговые периоды | |

| до 1 января 2017 года | с 1 января 2017 года | ||

| ПФР и ФСС | Взнос | 1000 | 1010, 1020 |

| Пени | 2100 | 2110 | |

| Проценты | 2200 | 2210 | |

| Штраф | 3000 | 3010 | |

| ФФОМС | Взнос | 1011 | 1013 |

| Пени | 2011 | 2013 | |

| Проценты | — | 2213 | |

| Штраф | 3011 | 3013 | |

Как заполнить платежки при уплате налога за третьих лиц

Налоговики дают такие разъяснения по заполнению платежек при уплате налога за третьих лиц:

- «ИНН» плательщика —значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика — физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

- «КПП» плательщика — значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

- «Плательщик» — информация о плательщике, осуществляющем платеж:

- для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;

- для физических лиц — фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

- «Назначение платежа»:

— ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

— наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц — фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

- В поле «101» — «Статус плательщика» пишут статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности:

- юридического лица — «01»;

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой — «10»;

- адвоката, учредивший адвокатский кабинет — «11»;

- главы крестьянского (фермерского) хозяйства — «12»;

- физического лица — «13».

Правила заполнения платежных поручений-2017

С 25 апреля 2017 года правила заполнения платежек изменил Приказ Минфина России от 5 апреля 2017 г. № 58Н. Он подкрректировал Правила заполнения платежек.

Изменения разрешили неоднозначный вопрос в заполнении поля 101 «Статус плательщика».

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Поле 104, 105, 110 в платежном поручении 2019 года — образец заполнения

Безналичный перевод подразумевает несколько способов совершения перечислений – удаленно или при личном посещении банка. Самое распространенное из них — оформление формы стандартной платежки с указанием назначения платежа. Не смотря на актуальность метода, у многих предпринимателей возникает недопонимание относительно того, как заполняется поле 110 в платежном поручении с 2019 года. Ведь изменения, касающиеся особенностей предоставления сведений, вступившие в силу с 2017 года, не добавили ясности в этот вопрос.

Расшифровка в поле 110

Для банка получателя код графы 110 будет означать назначение и вид платежа. Он применяется для расшифровки банковских операций по безналичным переводам обязательных страховых и налоговых взносов в бюджет. Подчиняясь новым правилам, каждое ФЛ, ЮЛ или ИП должны оставлять ячейку поля 110 в платежке пустой. На основании положения ЦБ РФ – проставлять «0». Двоякое объяснение не добавляет понимания, как действовать при оплате налогов и заполнении финансового поручения. Где найти нужную строку и как ее заполнять, читайте далее.

Где найти поле 110 на образце бланка

Уплата налогов и страховых взносов в бюджетную систему РФ путем безналичной операции обязывает налоговых агентов заполнять платежные поручения. В них указываются обязательные реквизиты – тип и вид платежа. По распоряжению Банка России, в соответствии с приказом Минфина России, для этих целей отводится отдельная графа.

На представленном ниже примере видно, что поле 110 в платежке находится в правом нижнем углу.

Заполнение поля 110 – законодательное объяснение

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Предписания к оформлению граф платежного поручения изменяются часто. Поэтому нужно следить за выпуском обновленных инструкций. Часто бывает, что законодательные акты, выпущенные разными ведомствами, противоречат друг другу. Приказом Минфина от 30 октября 2014 года № 126н была отменена необходимость заполнять строку 110 платежного поручения. На основании этого документа, она должна оставаться пустой. Сведения о типе платежа рекомендовалось перенести в поле 109.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

В июле 2017 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2017 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое. Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2019 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2017 года.

Когда необходимо заполнять поле 110

Заполнение реквизита 110 в платежном поручении зависит от типа выплат, перевод которых оформляется таким финансовым документом. Вносить информацию в поле 104 совместно с ячейкой 110 платежного поручения необходимо когда:

- Выплачивается заработная плата и вознаграждение сотрудникам предприятий, находящихся на балансе государства.

- Осуществляется перевод денежного довольствия служащим госучреждений.

- Льготники получают пенсии, пособия или компенсации от ПФР.

- Происходит выплата стипендий молодым перспективным специалистам.

- Оформляются документы по оплате пожизненного содержания судьям.

Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется. Поле должно оставаться пустым, без прочерков и цифр.

Код «1» в поле 110 при осуществлении безналичных переводов из бюджетных структур означает, что зачисление денег может произойти только на счета, к которым прикреплена дебетовая карта МИР. В случае отсутствия у клиента банка такого платежного средства, его действия должны быть следующими:

- После поступления денег в банк, они будут задержаны на счетах компании до выяснения обстоятельств перевода.

- На следующий день получателю будет направлено уведомление с требованием посетить в течение 10 рабочих дней отделение банка для получения суммы перевода наличными деньгами по паспорту.

- В случае, если у клиента есть другой счет, по которому возможно проведение денежных операций с использованием карты МИР, информацию по его реквизитам нужно сообщить банковскому сотруднику.

- По истечению десятидневного периода, если получатель, указанный в финансовом поручении, не посетил банк и не предоставил данные по новому счету, денежные средства будут переведены обратно отправителю.

Какие платежки принимают банки

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

На основании последних изменений, вступивших в силу с 2017 года, безналичные операции в электронном виде или на бумажных носителях между владельцами расчетных счетов будут осуществляться без заполнения поля 110. Оно остается пустым. Сведения о типе операции, отражаемые в нем ранее, будут заложены в код КБК. Внимательно отнеситесь к заполнению документов для осуществления перевода обязательных взносов в бюджет или налогов. Если реквизиты, указанные вами окажутся ошибочными, платеж может зависнуть в банковской системе до выяснения обстоятельств его внесения.

Заполнение поля 110 обязательно при осуществлении перечисления заработной платы или дополнительного вознаграждения, пожизненного содержания работникам бюджетной сферы. В этом случае в ячейках соответствующей графы должна быть проставлена цифра «1». Аналогично заполняется поле 110 и при зачислении денежных средств из бюджета в пользу физического лица, относящегося к льготной категории населения. К таким социальным выплатам относят стипендии, пособия и компенсации.

Статья написана по материалам сайтов: ppt.ru, www.klerk.ru, evle.ru.

Что такое статус плательщика в платежном поручении и как его заполнить

Статус в платежном поручении в 2019 году — это информация о плательщике в бюджет РФ. Бухгалтер обязан без ошибок заполнить поле 101 для верного зачисления денег. Со 2 октября 2017 года действуют новые требования, о которых вы сможете узнать из статьи. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Статус в платежном поручении в 2019 году — это информация о плательщике в бюджет РФ. Специалист обязан указывать его точно для верного зачисления денег. При ошибочном указании реквизита платеж казначейством будет отнесен на невыясненные, и на его уточнение потребуется время. Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

ВАЖНО! Уточнение платежей, администрируемых Налоговой, производится в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.12.2013 № 125н.

Образец бланка платежного поручения

Особенности заполнения поля 101. Примеры заполнения при формировании платежек

Статус составителя документа в платежном поручении 2019 заполняется на основании новых требований Минфина, которые изменили приказ № 107н.

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Минфин определил, что при перечислении платежей страховых взносов с кодом администратора «182» (Налоговая) указываются следующие значения поля 101:

- юридические лица — «01»;

- ИП — «09»;

- занимающиеся частной практикой — «10»;

- адвокаты — «11»;

- главы крестьянского хозяйства — «12»;

- физические лица — «13» и т. д.

Код «14» чиновники исключили, т. к. банковская система платежей требует доработки (Письмо ФНС России от 03.02.2017 № ЗН-4-1/1931@).

Наиболее распространенные случаи заполнения поля 101

|

Что бухгалтер перечисляет в бюджет |

Что бухгалтер указывает в поле 101 (показатель статуса в платежном поручении 2019) |

|

Налог (организация) |

|

|

Налог ИП (за себя) |

|

|

Налог (как налоговый агент) |

|

|

Страховые взносы организации, администрируемые ФНС |

|

|

Страховые взносы организации в ФСС 0,2 % |

|

|

Страховые взносы ИП за работников |

|

|

Страховые взносы ИП за себя |

Несколько частных случаев заполнения реквизита

Статус составителя в платежном поручении 2019 может варьироваться следующим образом:

- перечисление налога на прибыль. Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»;

- перечисление на обязательное пенсионное страхование (далее ОПС) организацией. Страховые на ОПС находятся в ведении Налоговой. В поле 101 бухгалтеру нужно указать также показатель «01»;

- перечисление ОПС ИП. Страховые на ОПС для ИП, независимо от того, платит он их за себя или за сотрудников — верный показатель «09»;

- перечисление НДФЛ. НДФЛ — это налог, который организации и ИП удерживают с доходов своих работников в качестве налогового агента. Показатель статуса налогоплательщика в платежном поручении 2019 платежей по НДФЛ — «02»;

- перечисление больничного работнику. Платеж поступает сотруднику, а не в бюджет РФ. Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

ВАЖНО!

Более подробно об оформлении платежки в ПФР читайте на нашем сайте.

Статус составителя (поле 101) в платежном поручении в 2017 году

Обновление: 6 апреля 2017 г.

На территории Российской Федерации основным способом безналичных расчетов выступает платежное поручение. Указанный инструмент является письменным распоряжением клиента на перечисление банком определенной суммы денег конкретному получателю средств. Также следует помнить, что вышеназванный формуляр заполняется в строгом соответствии с актами законотворчества, предусматривает обязательное указание на статус плательщика, а также отражение иной информации.

Платежное поручение

Центральный Банк Российской Федерации издал Положение от 19.06.2012 N 383-П, которым среди прочего ввел в действие официальную форму платежного поручения. В настоящее время в России применяется и служит основанием для перечисления банком денег специальный документ — платежка, оформленная на утвержденном бланке.

Порядок заполнения формуляра, а также перечень сведений, отражение которых в платежке является обязательным, приведен ЦБ России в вышеуказанном Положении. Среди таких реквизитов поименован статус составителя. В платежном поручении 2017 года описанные данные вносятся с учетом некоторых особенностей.

Как определено в п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П, раздел 101 платежки следует заполнять при перечислениях денег в бюджет. Если же оплата происходит в пользу частного лица, то обязательного условия отражать показатель статуса в платежном поручении 2017 году вышеописанное Положение ЦБ России не содержит.

Статус плательщика

Как было указано выше, статус плательщика проставляется в соответствующей графе платежного поручения при взаимоотношениях с бюджетом. В иных случаях специальное место в платежке не заполняется и остается пустым. При принятии решения о заполнении соответствующей графы следует учитывать, что:

- проставлять значение, равное нулю, в поле 101 платежного поручения недопустимо;

- нельзя его оставлять незаполненным в случае, если получателем средств является бюджет;

- значение соответствующего раздела платежки должно отвечать разъяснениям Минфина России, изложенным в Приказе от 12.11.2013 N 107н. С конкретными показателями можно ознакомиться в таблице кодов статусов в платежных поручениях в 2017 году по ссылке.

Министерство Финансов Российской Федерации издало Приказ от 12.11.2013 N 107н, Приложением № 5 к которому разработало и ввело в действие список кодов статуса плательщиков, осуществляющих переводы в пользу бюджетной системы России.

Среди указанных министерством показателей нередко используется статус плательщика 09. Данное значение применяется в случае, если индивидуальный предприниматель производит уплату исчисленных налогов в отечественный бюджет. Иные лица указанный шифр использовать не вправе. Игнорирование данного ограничения может повлечь отказ банка в переводе денег или привести к иным неблагоприятным последствиям.

Еще одним широко применяемым кодом является показатель статуса 08 в платежном поручении 2017 года. Данное значение должны отражать все предприятия и индивидуальные предприниматели, производящие отчисления в счет уплаты страховых взносов. Граждане, не являющиеся ИП, но отчисляющие деньги на выплаты в адрес фондов, использовать такой шифр не имеют права.

Для таких лиц Минфин России предусмотрел статус плательщика 24. Данный код указывается гражданами, не состоящими на налоговом учете в качестве предпринимателей, независимо от наличия или отсутствия у них счета в банке. Основным критерием в этом случае, как и при отражении иных шифров, является факт перечислений в доход бюджета.

Если же у гражданина имеется банковский счет, то он применяет статус плательщика 13. Что это такое, указал Минфин России, отметив, что названный шифр используется клиентом банка, не зарегистрированным в качестве ИП.

Полный перечень кодов можно посмотреть, перейдя по ссылке.

ОКТМО в платежном поручении (нюансы)

ОКТМО в платежном поручениипотребуется отразить при перечислении налоговых платежей или страховых взносов. Откуда можно узнать этот код и какие нюансы надо учесть при указании его в платежке, расскажем в нашей статье.

ОКТМО: как и где отражать

ОКТМО – это код, присвоенный территории муниципального образования или населенному пункту, входящему в его состав. В налоговых декларациях и платежных поручениях на перечисление налоговых платежей и страховых взносов нужно указывать ОКТМО той территории, на которой аккумулируются соответствующие налоги, сборы или взносы.

В 2015 году два друга открыли каждый свое дело в Восточном округе г. Москвы: один организовал ООО «Садко» в Новогиреево, а другой создал ИП Захаров М. Н. в пос. Акулово. Раньше бизнесом они не занимались, и со всеми премудростями нелегкого коммерческого труда знакомились в процессе своей деятельности.

Оба коммерсанта на первоначальном этапе работы вели свою бухгалтерию сами, поэтому, когда пришло время перечислять первые налоговые платежи, каждый задумался над тем, как правильно заполнить платежку, – слишком много в ней всяких кодов и шифров.

Друзья дотошно пытались вникнуть в премудрости содержания этого платежного документа. За основу взяли главный нормативный документ, определяющий требования к заполнению платежек при уплате налогов – приказ Минфина России от 12.11.2013 № 107н о правилах заполнения информации в платежных поручениях на перечисление налоговых платежей. А для контроля сверялись с готовым образцом, взятым из интернета.

Посмотреть заполненный образец и ознакомиться с порядком оформления платежного поручения вы можете на нашем сайте: см. материал»Как заполнить платежное поручение в 2015 году — образец?».

Над оформлением платежек пришлось обоим изрядно потрудиться: указать без ошибок 20-значные номера расчетных счетов, разгадать непонятные закодированные слова (КБК, ОКАТО, БИК и др.). Наконец этот нелегкий процесс был завершен, и оба друга встретились, чтобы сверить свои платежки, – как контрольный этап перед отправлением их в банк.

О том, что из этого вышло, расскажем далее.

Особенности отражения ОКТМО в платежке

Сверка платежек не отняла много времени – оба коммерсанта успешно справились с нелегкой задачей по их заполнению. Но по одному реквизиту все-таки разгорелся спор. Код ОКТМО, отраженный у каждого в платежном документе в поле № 105, почему-то имел разную длину. У ИП Захарова М. Н. он состоял из 11 знаков, а учредитель ООО «Садко» в своем коде насчитал только 8 цифр. Неужели кто-то упустил какие-то символы или приписал лишние?

Важно! С кодами ОКТМО можно ознакомиться, воспользовавшись Общероссийским классификатором муниципальных образований, утв. приказом Росстандарта от 14.06.13 г. № 159-СТ.

Кроме того, выяснилось, что коммерсанты воспользовались разными источниками для получения информации об ОКТМО.

На самом деле оба оказались верными. В классификаторе присутствовали как 8-, так и 11-значные ОКТМО. Однако при этом коммерсантам нужно учитывать, что код ОКТМО в платежном поручении должен совпадать с кодом ОКТМО в налоговой декларации.

Как узнать ОКТМО

Ответ на вопрос, как узнать ОКТМО. несложно найти в интернете. Набрав запрос «ОКТМО как узнать «, вы увидите довольно много сайтов, перейдя на которые получите отсылку к сервисам, которые позволяют узнать ОКТМО по ОКАТО. адресу или ИНН.

Узнать ОКТМО по ОКАТО

Узнать ОКТМО по ОКАТО достаточно просто. Для этого нужно зайти на сайт ФНС — раздел «Электронные сервисы» — «Узнай ОКМТО». Сервис позволяет узнать ОКТМО по ОКАТО или наименованию муниципального образования.

Узнать ОКТМО по адресу

Чтобы ответить на вопрос, как узнать ОКТМО по адресу, можно воспользоваться сервисом»Заполнить платежное поручение» на сайте ФНС, в разделе «Электронные сервисы». Чтобы узнать ОКТМО по адресу, достаточно ввести адрес в предлагаемое поле. После ввода адреса высветятся код ИФНС и код ОКТМО.

Также узнать код ОКТМО по адресу можно в Федеральной информационной адресной системе http://fias.nalog.ru/.

Дополнительную информацию о сервисах ФНС вы можете узнать из материала»ФНС запустит два новых электронных сервиса».

ОКТМО обязательно указывать при заполнении платежек на перечисление налоговых платежей. Для этого реквизита в платежном поручении предусмотрено поле 105.

Код ОКТМО в своем составе может содержать 8 или 11 цифр, в зависимости от вида территории, которой он присвоен.

ОКТМО вместо ОКАТО

30 декабря 2013

Уже не новость, что с 2014 года всему бухгалтерскому сообществу придется перейти на использование кодов ОКТМО (общероссийский классификатор территорий муниципальных образований). Эти коды введены вместо кодов ОКАТО (общероссийский классификатор административно-территориального деления). Все ли готово к переходу, и что изменилось в связи с этим нововведением?

Классификатор ОКТМО утвержден приказом Росстандарта от 14 июня 2013 г. № 159-ст под номером ОК 033-2013, содержит в себе восемь томов по федеральным округам (Центральный, Северо-Западный, Южный, Северо-Кавказский, Приволжский, Уральский, Сибирский, Дальневосточный). Сам код состоит из 11 знаков, также есть и “сокращенный” вариант из 8 знаков для Москвы и Санкт-Петербурга (но в этих городах есть коды и по 11 знаков).

Новый территориальный код нужно будет указывать в платежных поручениях на оплату налогов и в декларациях, начиная с 1 января 2014 года. Программное обеспечение ФНС России с этой даты будет полностью переведено на новые коды. При этом платежи, поступившие в бюджет после 1 января с указанием ОКАТО, будут автоматически перекодированы по таблицам соответствия.

Некоторые налоговые декларации уже были изменены, и в них уже предусмотрены поля для указания ОКТМО, в частности:

- декларация по налогу на прибыль;

- декларация по земельному налогу;

- декларация по транспортному налогу;

- сведения 2-НДФЛ;

- декларации 3-НДФЛ и 4-НДФЛ;

- декларация по ЕНВД и некоторые другие.

Некоторые декларации еще не поменялись, и в них код ОКТМО нужно указывать в поле для указания кода ОКАТО, в том числе:

- декларация по НДС;

- единая (упрощенная) налоговая декларация;

- декларация по УСН;

- декларация по косвенным налогам при импорте с Таможенного союза.

Об этом сообщает ФНС России в своем письме от 25 декабря 2013 г. № ГД-4-3/23381@.

Воспользовавшись бесплатным сервисом заказа документов вы можете узнать коды ОКТМО:

том 1-4. том 5-8 .

Все налоговые декларации предусматривают 11 знакомест для кода ОКТМО (или ОКАТО). Но известно, что коды для Москвы и Санкт-Петербурга в своем большинстве содержат только 8 знаков. Как следует указывать такой код в налоговой декларации? ФНС России дает ответ и на этот вопрос. Так, заполняя поле ОКТМО или ОКАТО кодом, содержащим 8 цифр, оставшиеся справа свободные знакоместа должны содержать прочерки (приказ ФНС России от 14 ноября 2013 г. № ММВ-7-3/501@ «О внесении изменений в приказы ФНС России»). Точно так заполняет налоговые декларации и программа “Налогоплательщик”, разработанная ГНИВЦ ФНС России.

Среди бухгалтеров ходили слухи, что в пустых знакоместах можно проставлять нули или вообще ничего не ставить. Это неправильно, хотя, на мой взгляд, если вы заполните код, таким образом, программное обеспечение ФНС сможет его считать и распознать. Но при заполнении платежных поручений я все же рекомендую указывать только 8 знаков без прочерков и нулей.

Уточненные налоговые декларации

Письмо ФНС России от 25 декабря 2013 г. № ГД-4-3/23381@ также отвечает на вопрос, как нужно предоставлять уточненные налоговые декларации, поданные после 1 января 2014 года за предыдущие периоды. Правда разъяснения ФНС России крайне лаконичны, налоговики отсылают нас к ст. 81 НК РФ. которая и регламентирует вопросы сдачи уточненных деклараций. Напомню, что в этой статье идет речь о том, что при сдаче уточненной декларации за истекший налоговый период, форма декларации применяется та, что действовала в тот период, за который вносятся изменения. А это означает, что при сдаче “уточненок” за 2013 год и ранее нам нужно применять декларации с указанием в них кодов ОКАТО.

При этом, на мой взгляд, это не создаст затруднений, так как налоговики могут самостоятельно разнести начисленный налог по новым кодам, используя таблицы соответствия.

Таблица соответствия кодов

Минфин подготовил и выложил на своем сайте таблицу соответствия кодов ОКАТО кодам ОКТМО муниципальных образований. Таблица громоздкая, давайте попробуем разобраться, как ей пользоваться.

Таблица содержит в себе три листа. Коды для Москвы и Санкт-Петербурга находятся на листе 3. В таблице можно найти, в том числе: старый код, новый код, и наименование муниципального образования. Новый код ОКТМО расположен в столбце 6, это ячейка F.

Если вы всегда указывали в декларациях ОКАТО 45293578000, нужно вызвать поиск одновременным нажатием клавиш CTRL + F, в строке поиска ввести знакомый код, нажать кнопку “найти далее” и ждать. Если код не будет найден на первой странице, последовательно проверьте на второй и третьей странице. Где-нибудь он обязательно будет найден, если вы используете корректный код.

Нужный мне код обнаружился на третьем листе, это оказалось “Внутригородское муниципальное образование в городе Москве муниципальный округ Обручевский” и соответствует ему новый код ОКТМО в ячейке F – 45905000. Данный код состоит из 8 знаков.

«Введение нового классификатора – дело трудоемкое, и чревато большим количеством непониманий, недочетов и нестыковок. Как можно избежать проблем? Я рекомендую следить за новостями законодательства и следовать в данном вопросе рекомендациям ФНС «

Если вы не нашли нужное вам муниципальное образование по коду ОКТМО, или хотите себя перепроверить, то можно выполнить поиск по наименованию города/населенного пункта. Допустим, что мой офис находится в Твери. Нажимаю клавиши CTRL + F, в строке поиска пишу “Тверь”, нажимаю кнопку “найти далее” и жду. Нужный мне город обнаруживается на втором листе. В ячейке F ему соответствует код ОКТМО 28701000001, он состоит из 11 знаков.

Сейчас налоговые инспекции информируют налогоплательщиков по каналам связи о кодах ОКТМО, которые следует указывать организациям на территории этих инспекций. Так что если вы подключены к электронной сдаче отчетности, проверьте свои электронные письма в вашем сервисе, возможно, что там есть интересующее вас письмо.

Нынешняя отчетность в ФСС РФ (4-ФСС) и в ПФР России (РСВ-1) тоже содержит соответствующие поля ОКАТО. Однако от фондов никаких разъяснений по данному вопросу не поступало. В связи с этим, до изменения соответствующего законодательства, или появления разъяснений, указывать код ОКТМО в расчетах в фонды будет неверным.

Информационное письмо Госкомстата

Ранее всем организациям Госкомстат выдавал информационные письма на бланках (серо-зеленые с голограммой). В этих письмах у всех указан код ОКТМО. Но, это не верный код. Этот код указан по старому классификатору, который заканчивает свое действие в 2013 году, и использовать его в работе нельзя.

Последние полтора года Статрегистр выдает информационные письма без печати, и такое письмо можно самостоятельно скачать с сайта Госкомстата. Будьте внимательны – до 31 декабря 2013 г. там тоже будут старые коды ОКТМО.

А если ошиблись в коде?

Если вы по привычке напишете ОКАТО вместо ОКТМО в платежке, то налоговики будут автоматически по таблицам соответствия зачислять ваш платеж на нужный ОКТМО, чтобы избежать большого количества невыясненных платежей в бюджетной системе. Однако насчет деклараций они такого не обещают. По тем декларациям, форма которых уже изменена, указание ОКАТО вместо ОКТМО может повлечь такие же последствия, как и указание ошибочного кода – начисления будут разнесены не в тот бюджет, и вам потребуется сдавать уточненные декларации.

По декларациям, форма которых еще не изменилась, формально вы имеете право указать старый код и налоговики должны были бы самостоятельно разбираться куда что зачислить. Но, предположу, что, возможно, они будут настаивать на “уточненках”.

Штрафов же быть не должно. НК РФ предусматривает санкции за не сдачу декларации (ст. 119 НК РФ ). Неверное указание кода не считается не предоставлением декларации.

Введение нового классификатора – дело трудоемкое, и чревато большим количеством непониманий, недочетов и нестыковок. Как можно избежать проблем? Я рекомендую следить за новостями законодательства и следовать в данном вопросе рекомендациям ФНС. Всех с наступающим Новым Годом!

>Коды ОКТМО в платежных поручениях и налоговой отчетности

Из статьи Вы узнаете:

1. Как узнать свой код ОКТМО.

2. Что изменилось в порядке заполнения платежных поручений и налоговых деклараций в связи с введением ОКТМО.

3. Какие законодательные и нормативные акты регулируют указанные изменения.

С 01.01.2014 г. вступил в силу Приказ Федерального агентства по техническому регулированию и метрологии № 159-ст от 14.06.2013г. «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013». Данный Приказ ввел в действие новые коды ОКТМО (Общероссийского классификатора территорий муниципальных образований), которые заменили применяемые ранее коды ОКАТО (Общероссийского классификатора объектов административно-территориального деления). Таким образом, начиная с 2014г. коды ОКТМО необходимо указывать в платеж ных поручениях на уплату налогов и сборов, налоговых декларациях взамен кодов ОКАТО.

КАК УЗНАТЬ СВОЙ ОКТМО

Для того, чтобы определить ОКТМО Вашей организации, пришедший на смену ОКАТО, можно воспользоваться таблицей соответствия кодов ОКТМО кодам ОКАТО. Таблица соответствия размещена на официальном сайте Минфина и скачать её можно здесь.

Кроме того, на официальном сайте Налоговой инспекции создан удобный сервис «Узнай ОКТМО». который поможет быстро определить нужный именно Вам ОКТМО.

ОКТМО В ПЛАТЕЖНЫХ ПОРУЧЕНИЯХ

С 2014 года в платежных поручениях на перечисление платежей в бюджетную систему РФ в поле 105 необходимо указывать код ОКТМО, вместо кода ОКАТО. Более подробно о заполнении платежных поручений читайте в статье «Новые правила заполнения платежных поручений по налогам и взносам» .

ОКТМО В НАЛОГОВЫХ ДЕКЛАРАЦИЯХ

В связи с переходом на ОКТМО с 2014 года изменились формы некоторых налоговых деклараций как в печатном, так и в электронном виде. Указанные изменения внесены Приказом Федеральной налоговой службы от 14.11.2013г. № ММВ-7-3/501@ «О внесении изменений в приказы ФНС России» (вступил в силу 03.01.2014).

Налоговые декларации, для которых утверждены новые формы в связи с переходом на ОКТМО

Наименование декларации (отчета)

Расшифровка основания платежа в поручении на уплату

Платежное поручение – это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения платёжек закреплены приказом Минфина № 107н от 2013 года. В соответствии с ними необходимо указывать в поле 106 в 2019 году основание платежа. Расшифровка соответствующего значения этого реквизита, которую даёт закон, позволяет правильно заполнить платёжку.

Заполнение платежного поручения в 2019 году

С 2017 года пенсионные и страховые взносы в основной своей части надо платить через налоговые органы, а не напрямую в Пенсионный фонд и ФСС. В связи с этим до 2017 года при перечислении этих взносов допускалось упрощенное заполнение поручения на уплату. Так, поле 106 – основание платежа можно было не заполнять, проставив в нем ноль. Но с 01.01.2017 платежки при оплате взносов оформляют так же, как и при уплате налоговых отчислений. Аналогичные правила продолжают действовать и в 2019 году.

{kind=link}

Все значения, которые могут быть указаны в поле «Основание платежа» в платежке перечислены в приказе Минфина № 107н. Всего в этом документе приведено 14 буквенных обозначений этого реквизита.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

Оплата недоимки, пеней и/или штрафов по результатам проверки налоговой инспекции проводят отдельными платежными поручениями. В подобных ситуациях заполнение ряда реквизитов платежки имеет некоторые особенности.

Пени

В отношении пени «Основание платежа» при их уплате допускает несколько вариантов заполнения поля. А именно:

- при внесении платежа по требованию налоговой в поле 106 проставляют значение «ТР»;

- в случае оплаты пеней по акту проверки основание платежа обозначают как «АП»;

- если организация самостоятельно выявила сумму недоимки и посчитала размер пени, при перечислении платежа в поле 106 ставят «ЗД» (возможно и «0»).

Также см. «Платежное поручение на уплату пеней по НДФЛ: образец».

Штраф

Что касается основания платежа при уплате штрафа в налоговую, то оно имеет 2 значения:

- Когда организация вносит штраф самостоятельно, в поле 106 указывают код «ЗД».

- Если ИФНС уже выставила требование на оплату, в основании платежа проставляют значение «ТР».

Учтите, что в случае уплаты штрафа с реквизитом «Основание платежа» тесно связан реквизит платежки «Код». Если поводом для его оплаты выступает требование ИФНС, то в реквизите «Код» заполняют УИН, который обозначен в требовании. В других случаях в поле «Код» ставят ноль.

Подробнее об этом см. «УИН в платёжных поручениях: образец».

В случае перечисления денежных сумм для оплаты налогов, взносов, сборов все обязательные поля платежного поручения должны быть заполнены.

Также см. «Платежное поручение по требованию ИФНС: особенности заполнения».

Если обязанное лицо не может установить основание платежа, то допустимо указать в этом поле значение «0». В этом случае налоговые органы определяют этот показатель самостоятельно в соответствии с законодательством.

Напомним, что согласно окончательно вступившим в силу с января 2017 года изменениям налогового законодательства, перечислить за обязанное лицо налог, взнос, сбор теперь может другое лицо – юридическое или физическое. Тогда при заполнении платежного поручения можно не определять поле 106 «Основание платежа» и проставить «0». Хотя это имеет свои риски отнесения платежа к невыясненным.

Как исправить ошибку в поле 106 платёжки

Если лицо обнаружило ошибку в документе на перечисление налога или взносов в таких реквизитах, как основание, принадлежность или тип платежа, отчетный период, статус плательщика, она вправе обратиться в налоговую с заявлением об уточнении данного реквизита. К заявлению необходимо приложить документы, которые подтверждают оплату налога или взноса.

Напоследок отметим, что, хотя рассматриваемый реквизит платежного поручения и является обязательными, его ошибочное заполнение не влияет на поступление в бюджет перечисленных сумм.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Платежное поручение по страховым взносам в 2017 году: образец

Образец платежки по страховым взносам в 2017 году с новыми реквизитами

Новые реквизиты в платежках по страховым взносам в 2017 году связаны с тем, что теперь контроль над уплатой страховых взносов в ПФР, в ФФОМС, ФСС передан налоговой инспекции, которая находится:

- по адресу фактической регистрации компании;

- по адресу обособленного подразделения, ведущего свою бухгалтерию;

- по адресу регистрации ИП.

Следовательно, в платежном поручении плательщикам взносов нужно вписывать данные банка территориального отделения ФНС (смотрите образец ниже).

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Новые статусы

Другим новым реквизитом платежки по уплате страховых взносов можно назвать поле 101, в котором указывается статус плательщика. При заполнении платежного поручения в 2017 году изменились правила указания информации в этом поле.

Сразу отметим, что код «08», который действовал в 2016 году, налоговики не принимают. Статус в платежках в поле 101 указывайте следующий:

- для юридических лиц, производящих выплаты физическим лицам;

- для индивидуальных предпринимателей;

Новые коды бюджетной классификации

Еще одним новшеством можно назвать новые КБК. Этот реквизит при заполнении платежки по страховым взносам следует указывать в поле 104 (смотрите образец ниже).

В 2017 году при заполнении платежного поручения для уплаты взносов следует использовать КБК, утвержденные приказом Минфина России от 07.12.16 № 230н.

Важно! Первые три цифры КБК, которые обозначают код главного администратора доходов бюджетов, с 2017 года для страховых взносов должны принимать значение 182. Разъяснения содержатся в письме ФНС от 01.12.16 № ЗН-4-1/22860

Для всех без исключения взносов предусмотрены «переходные» коды. Они указываются при оплате в 2017 году взносов, начисление которых произошло в 2016 году и ранее.

Изменились реквизиты банка

Будьте внимательны! В части регионов изменились также банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области. Письмо ФНС от 07.11.16 № ЗН-4-1/21026.

Образец платежки по взносам в 2017 году с новыми реквизитами

{kind=link}

Как заполнить платежное поручение в 2017 году, образец

Порядок заполнения страховых взносов мы представим в виде таблицы с описание полей для заполнения и возможных значений.

Название поля |

Что указывать |

|---|---|

|

Статус плательщика (101) |

«01» — при уплате взносов юрлицом «09» — если взносы уплачивает ИП (не важно, происходит оплата взносов в качестве работодателя или идет перечисление взносов за себя). при уплате взносов необходимо указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931) |

|

ИНН плательщика (60) |

ИНН плательщика или организации |

|

КПП плательщика (102) |

КПП, который есть у организации в ИФНС, в которую уплачиваются взносы. Если взносы уплачивает ИП, то необходимо поставить: «0» |

|

Плательщик (8) |

Краткое название организации или Ф.И.О. ИП |

|

ИНН получателя (61) |

ИНН той ИФНС, в которую будут уплачиваться взносы |

|

КПП получателя (103) |

КПП той ИФНС, в которую будут уплачиваться взносы |

|

Получатель (16) |

УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается наименование ФНС, в которую уплачиваются взносы. Пример: «УФК по г. Москве (ИФНС России №20 по г. Москве)» |

|

Очередность платежа (21) |

Ставится очередность платежа. При уплате налогов очередность платежа будет 5 (ст. 855 ГК РФ). |

|

КБК (104) |

Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос. В 2017 году действуют новые КБК. Каждый КБК состоит из 20-ти знаков. Пример: 18210301000011000110 |

|

ОКТМО (105) |

Код ОКТМО по месту нахождения организации или по месту жительства ИП |

|

Основание платежа (106) |

Указывается основание платежа Поле может принимать следующие значения:

|

|

Период, за который уплачивается взнос (107) |

Показатель периода уплаты налогов состоит из 10 знаков. Первые два знака указывают на периодичность: МС — месячные платежи; КВ — квартальные платежи; ПЛ — полугодовые платежи; ГД — годовые платежи. В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02), для годовых платежей — 00. В 7—10-м знаках отражается год, за который производится уплата налога, сбора или иного платежа. В 3-м и 6-м знаках в качестве разделительных знаков ставятся точки. Например, при уплате НДС за 2 квартал 2017 года в поле 107 платежного поручения следует указать КВ.02.2017, а при уплате НДФЛ с заработной платы работников за октябрь 2017 года — МС.10.2017. Обратите внимание: если в поле 106 указан код ТР, то в поле 107 следует вписать срок уплаты, установленный в требовании, а если АП – 0 Пример: КВ.03.2017 |

|

Номер документа (108) |

Указывается номер документа |

|

Дата документа (109) |

Указывается дата документа |

|

Тип платежа (поле 110) |

«0» или УИН |

|

Назначение платежа (24) |

Краткое пояснение к платежу, Пример: «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за сентябрь 2017 г.)» Здесь же допустимо указать свой регистрационный номер в ПФР |

Образец заполнения платежного поручения в 2017 году

{kind=link}

Скачать образец заполнения платежного поручения по страховым взносам>>>

Так как заполнение некоторых полей платежного поручения по сей день вызывают споры, остановимся на них отдельно.

Поле 110 в платежном поручении с 2017 года, образец

Поле 110 в платежном поручении достаточно долго вызывало многочисленные споры. Одни ведомства требовали заполнять эту графу, другие писали, что не надо.

С 2017 года в этом споре наконец-то поставлена точка. Согласно указанию Банка России от 06.11.2015 № 3844-У это поле можно не заполнять. Тип платежа контролеры теперь должны определять сами по КБК.

Образец заполнения поля 110 в платежном поручении с 2017 года

{kind=link}

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате