Содержание

- Важные моменты составления PEST анализа

- Шаг первый: определяем факторы для анализа

- Шаг второй: определяем степень влияния факторов

- Шаг третий: проводим оценку вероятности изменения фактора

- Шаг четвертый: оценка реальной значимости факторов

- Шаг пятый: составление сводной таблицы PEST анализа

- Наглядный пример PEST анализа

Важнейшая составляющая валовой прибыли – прибыль от реализации, связанная с факторами производства и реализации. Поэтому в первую очередь анализируется общее изменение прибыли от реализации, для этого исследуются общее изменения факторов, влияющих на ее объем: отпускных цен на продукцию, объема производства, структура реализованной продукции, себестоимости и т. д.

Прибыль от реализации продукции, работ, услуг может быть рассчитана следующим образом:

PQ =QR – S – K – У,

где PQ – прибыль от реализации продукции, работ, услуг;

QR – выручка от реализации продукции, работ, услуг (за минусом НДС, акцизов);

S – себестоимость продукции, работ, услуг;

K – коммерческие расходы;

У – управленческие расходы.

Важнейшими условиями роста прибыли от реализации продукции является увеличение объемов деятельности, обеспечение ритмичности работ, снижения себестоимости продукции, повышения качества и конкурентно способности.

При анализе прибыли необходимо всесторонне изучить факторы, влияющие на нее, определить степень влияния каждого из них.

Анализ прибыли начинается с расчета изменения суммы прибыли в абсолютном и относительном измерении.

Абсолютное изменение рассчитывается как разница между суммами прибыли в отчетном и базисном периодах.

ΔП = Пф – Пб,

где ΔП – изменения суммы прибыли;

Пф – сумма прибыли в отчетном периоде;

Пб – сумма прибыли в базисном периоде;

Относительное изменение рассчитывается как процентное отношение абсолютного изменения прибыли к сумме прибыли в базисном периоде.

ΔП * 100%.

Пб

Согласно отчету о прибылях и убытках (ф. № 2) прибыль от продаж рассчитывается как разница между выручкой и расходами по основной деятельности, которые включают себестоимость продукции, работ, услуг, коммерческие и управленческие расходы. Следовательно, сумма прибыли от продаж зависит от выручки, себестоимости, коммерческих и управленческих расходов. Значит, абсолютное изменение прибыли от продаж (ДП) является следствием изменения названных факторов. Для того чтобы объективно оценить изменение суммы прибыли, выявить внутренние резервы, определить возможности и разработать конкретные меры роста прибыли, необходимо просчитать влияние всех факторов на сумму прибыли от продаж.

Влияние изменения выручки на сумму прибыли определяется умножением выручки на уровень прибыли (рентабельность продаж) в базисном периоде:

~ΔВ = (Вф-Вб) • Рб

100%

где ~ΔВ – влияние изменения выручки;

ΔВ = (Вф-Вб) – изменение выручки;

Вф – выручка в отчетном периоде;

Вб – выручка в базисном периоде;

Рб – уровень прибыли (рентабельность продаж) в базисном периоде.

Рентабельность продаж показывает величину прибыли организации на каждый рубль выручки. Следовательно, предложенный расчет позволяет определить, какую прибыль предприятие должно дополнительно получать в результате роста выручки.

Для определения влияния изменения себестоимости проданных товаров, продукции, работ, услуг на сумму прибыли от продаж необходимо рассчитать уровень себестоимости (или уровень затрат) в процентах к выручке. Уровень себестоимости показывает размер расходов на производство продукции (приобретение товаров) на 1 руб. выручки. Изменение уровня себестоимости позволяет определить, на сколько возросли или снизились расходы на производство продукции на каждый рубль выручки.

Для того чтобы рассчитать влияние изменения себестоимости на прибыль, следует изменение уровня себестоимости умножить на выручку отчетного периода.

где ~Δ УС – влияние изменения уровня себестоимости;

Сф, Сб – себестоимость в отчетном и базисном периодах;

Вф, Вб – уровень себестоимости в отчетном и базисном периодах.

Для определения влияния коммерческих и управленческих расходов на прибыль от продаж также просчитываются уровни этих расходов в базисном и отчетном периодах. Эти уровни показывают размеры соответствующих расходов на каждый рубль выручки в конкретные периоды. Для расчета влияния уровней коммерческих (или управленческих) расходов изменение этих уровней умножается на выручку отчетного периода.

где ~ΔУК – влияние изменения коммерческих расходов;

Кф, Кб – коммерческие расходы в отчетном и базисном периодах;

УКф, УКб- уровень коммерческих расходов в отчетном и базисном периодах.

где – ~ΔУУ – влияния изменения управленческих расходов;

Уф, Уб – суммы управленческих расходов в отчетном и базисных периодах;

УУф, УУб – уровни управленческих расходов в отчетном и базисном периодах.

Совокупное влияние факторов должно дать общее изменение суммы прибыли от продаж – абсолютное изменение прибыли

~ΔП = ~ ΔВ+ ~ ΔУС+ – ΔУК+ – ΔУУ.

Факторный анализ прибыли от продаж рассмотрим на примере данных ф. №2.

Влияние на прибыль изменение выручки от продаж:

Пв = 427820-336422-9596-19367 =-62435т. р.

Влияние на прибыль изменение себестоимости:

Пв = 427820-326805-9596-19367 =72052 т. р.

Влияние на прибыль изменение управленческих расходов от продаж:

PEST анализ используется для оценки влияния рыночных и потребительских трендов на продажи и прибыль компании. В данной статье мы расскажем, как сделать PEST анализ предприятия с нуля. В статье вы найдете удобный шаблон в Excel и подробный пример составления PEST анализа по данному шаблону. Если вам необходима теоретические основы метода, то рекомендуем статью «PEST анализ: подробный обзор»

Важные моменты составления PEST анализа

Давая оценку политическим, экономическим, социально-культурным и технологическим факторам, необходимо учитывать не только их фактическое состояние, но и прогнозировать возможные изменения каждого фактора на несколько лет вперед. Именно поэтому так важно, чтобы в проведении PEST анализа принимали участие эксперты отрасли или персонал компании, который уже давно взаимодействует с рынком.

Весь процесс проведения PEST анализа можно условно разбить на следующие этапы:

- Определение факторов, которые могут оказать влияние на продажи и прибыль компании

- Сбор информации по динамике и характеру изменения каждого фактора

- Анализ значимости и степени влияния каждого фактора

- Составление сводной таблицы PEST анализа

Информация и понимание ситуации — самый важный этап любого анализа. Для получение реалистичной картины об изменении рыночных факторов опросите людей, которые с разных точек зрения смотрят на рынок: независимые эксперты рынка, менеджеры по продажам, продавцы (напрямую взаимодействующие с конечными покупателями), собственники бизнеса, руководители разных отделов, топ-менеджмент компании, маркетологи смежных отраслей. Изучите всю открытую информацию по рынку в интернет и печатных изданиях. Посмотрите, какого развития достигла ваша отрасль в более развитых странах, с какими проблемами столкнулась на рынках схожих стран.

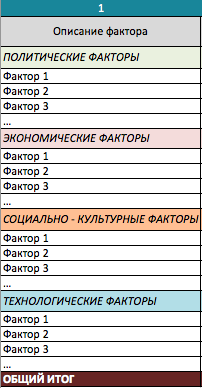

Шаг первый: определяем факторы для анализа

Первым шагом составьте перечень факторов, которые могут повлиять на продажи и прибыль компании в долгосрочной перспективе (3-5 лет). Разбейте эти факторы на 4 группы: политические, экономические, социально-культурные и технологические.

Рис. 1 Пример таблицы для группировки PEST факторов

Мы составили максимально подробный список PEST факторов, которые обычно рассматриваются компаниями:

(P) POLITICAL — политические факторы внешней среды

Факторы влияния политической среды на рынок

Устойчивость политической власти и существующего правительства

Бюрократизация и уровень коррупции

Налоговая политика (тарифы и льготы)

Свобода информации и независимость СМИ

Тенденции к регулированию или дерегулированию отрасли

Количественные и качественные ограничения на импорт, торговая политика

Стремление к протекционизму отрасли, наличие государственных компаний в отрасли

Степень защиты интеллектуальной собственности и закон об авторском праве

Антимонопольное и трудовое законодательство

Законодательство по охране окружающей среды

Будущее и текущее законодательство, регулирующее правила работы в отрасли

Вероятность развития военных действий в стране

(E) ECONOMICAL — экономические факторы внешней среды

Факторы влияния экономической среды на рынок

Темпы роста экономики

Уровень инфляции и процентные ставки

Курсы основных валют

Уровень безработицы, размер и условия оплаты труда

Уровень развития предпринимательства и бизнес-среды

Кредитно-денежная и налогово-бюджетная политика страны

Уровень располагаемых доходов населения

Степень глобализации и открытости экономики

Уровень развития банковской сферы

(S) SOCIO-CULTURAL — социально-культурные факторы внешней среды

Факторы влияния социально-культурной среды на рынок

Уровень здравоохранения и образования

Отношение к импортным товарам и услугам

Отношение к работе, карьере, досугу и выходу на пенсию

Требования к качеству продукции и уровню сервиса

Культура формирования накоплений и кредитования в обществе

Образ жизни и привычки потребления

Развитие религии и прочих верований

Отношение к натуральным и экологически-чистым продуктам

Темпы роста населения

Уровень миграции и иммиграционные настроения

Поло-возрастная структура населения и продолжительность жизни

Социальная стратификация в обществе, меньшинства

Размер и структура семьи

(T) TECHNOLOGICAL — технологические факторы внешней среды

Факторы влияния технологической среды на рынок

Уровень инноваций и технологического развития отрасли

Расходы на исследования и разработки

Законодательство в области технологического оснащения отрасли

Развитие и проникновение интернета, развитие мобильных устройств

Доступ к новейшим технологиям

Степень использования, внедрения и передачи технологий

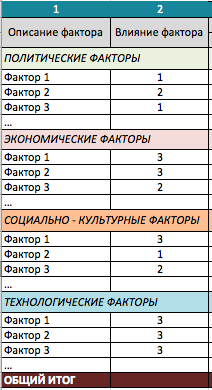

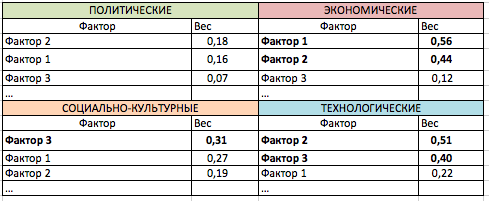

Шаг второй: определяем степень влияния факторов

После того, как все факторы, способные оказать влияние на продажи и прибыль компании выбраны, необходимо оценить силу влияния каждого фактора. Сила влияния фактора оценивается по шкале от 1 до 3, где:

- 1 — влияние фактора мало, любое изменение фактора практически не влияет на деятельность компании

- 2 — только значимое изменение фактора влияют на продажи и прибыль компании

- 3 — влияние фактора высоко, любые колебания вызывают значимые изменения в продажах и прибыли компании

ОБРАТИТЕ ВНИМАНИЕ! Факторы, которые совсем не влияют на деятельность компании, просто не включаются в таблицу. Оценка силы влияния фактора — это субъективная экспертная оценка.

Рис.2 Пример оценки значимости факторов PEST анализа

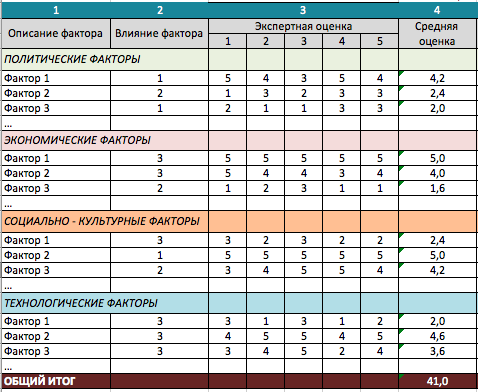

Шаг третий: проводим оценку вероятности изменения фактора

Вероятность колебаний оценивается по 5-ти бальной шкале, где 1 означает минимальную вероятность изменения фактора внешней среды, а 5 — максимальную вероятность. Оценку лучше проводить не индивидуально, а среди круга людей, имеющих определенный опыт работы в отрасли и экспертизу в любом из направлений работы.

Рис.3 Пример оценки вероятности колебаний PEST — факторов

После выставления всех оценок в отдельном столбце рассчитывается среднее арифметическое по ним.

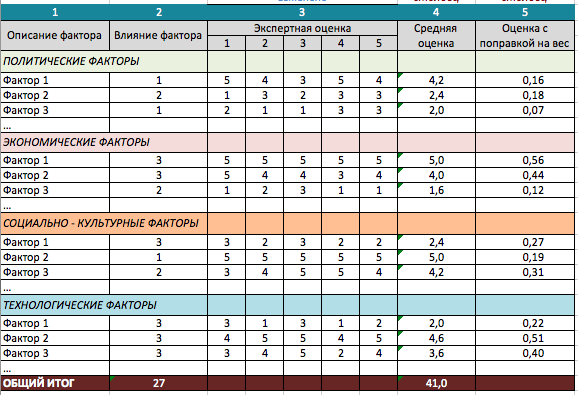

Шаг четвертый: оценка реальной значимости факторов

Следующим шагом уже можно рассчитать реальную значимость каждого фактора. Реальная значимость позволяет оценить, насколько компании следует обращать внимание и контролировать фактор изменения внешний среды, и рассчитывается как вероятность изменения фактора, взвешенная на силу влияния этого фактора на деятельность компании.

Рис.4 Пример оценки реальной значимости PEST — факторов

Чем выше реальная значимость фактора (в табл. это столбец «Оценка с поправкой на вес»), тем больше внимания и усилий следует уделять для снижения негативного влияния фактора на бизнес.

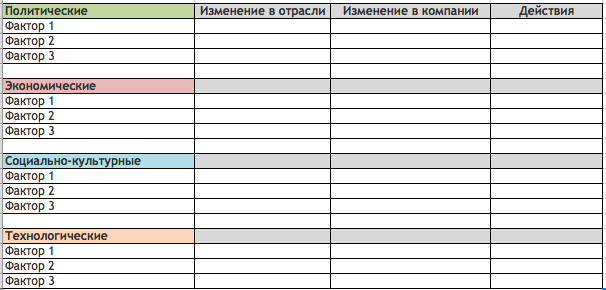

Шаг пятый: составление сводной таблицы PEST анализа

Завершающим шагом анализа является приведение всех расчетов в матричный вид. Все факторы в порядке убывания своей важности размещаются в следующей таблице:

Рис.5 Сводная таблица PEST анализа

Таблица PEST анализа — промежуточный вариант. Для того, чтобы завершить анализ, необходимо сделать выводы: по каждому фактору прописать воздействие фактора на отрасль, на компанию и спланировать программы, которые необходимо провести, чтобы снизить негативное влияние фактора и максимально использовать положительное влияние фактора на деятельность компании.

Рис.6 Финальная форма для анализа

Например, снижение реальных располагаемых доходов населения приведет к изменению корзины потребляемых продуктов в отрасли, отказу от части продуктов, росту спроса на более дешевые товары. Для компании это может означать, например, увеличение продаж более дешевых товаров. Для того, чтобы минимизировать влияние данного фактора следует пересмотреть ассортиментный портфель товаров, снизить линейки дорогих продуктов и ввести новые экономичные предложения. также следует отказаться от повышения цен на дешевый ассортимент.

Наглядный пример PEST анализа

Данный пример упрощенного PEST анализа предприятия поможет закрепить прочитанный материал и понять, как сделать анализ на практике.

| Политические факторы | Экономические факторы |

| Принят новый закон, регламентирующий рекламную деятельность, ужесточяющий требования к рекламным текстам и запрещающий использовать в рекламе докторов. В этом году увеличатся ограничения на ввоз ____ сырья и войдут в силу более высокие таможенный пошлины на ввоз. Рост напряжения в отношениях между нашей страной и страной главного экспортера. |

В следующем году прогноз по росту ВВП страны 3%. Доступность кредитов будет расти. Инфляция прогнозируется на уровне 7%, снижение безработицы до 10%, Уровень располагаемых доходов населения снизится. Курсы основных валют будут продолжать расти. |

| Социально-культурные факторы | Технологические факторы |

| В обществе растет положительное отношение к натуральным продуктам. Люди более склонны покупать импортные товары. Увеличивается количество покупок через интернет и использование мобильного интернета в возрастной категории до 35 лет. Снижается страх перед кредитованием. Люди предпочитают тратить свой доход и не настроены на формирование долгосрочных накоплений. Растет средняя продолжительность жизни и возрастная группа 35+ увеличивается. |

Технологического порыва в отрасли не наблюдается. Игроки не спешат ввозить технологии, использующиеся на более развитых рынках. Ны рынке больше ценится дизайн, чем технологические свойства продукта. Исследования и новые разработки ведутся только в области улучшения сенсорики. В ароматизаторах разрабатывается технология, позволяющая снизить стоимость сырья на 15%. |

Готовые решения

Вы можете скачать шаблон для проведения PEST анализа предприятия в разделе «Готовые шаблоны по маркетингу».

- Поставить закладку

- Посмотреть закладки

И. Сокова, член ПАО «Коллегия аудиторов»,

генеральный директор ТОО «Аудиторская компания ACI»

КАК РАССЧИТАТЬ ЭКОНОМИЮ НА ПРОЦЕНТАХ, ПО ПОЛУЧЕННОЙ ВРЕМЕННОЙ ВОЗВРАТНОЙ ФИНАНСОВОЙ ПОМОЩИ ОТ УЧРЕДИТЕЛЯ?

Как рассчитать экономию на процентах, по полученной временной возвратной финансовой помощи от Учредителя? По какой формуле? По какой ставке? Например, учредитель оказал помощь в 2 000 000 тенге на год. Сумма вовремя была возвращена (даже заранее установленного срока).

Комментарии. Если я поняла правильно, то в данном случае был заем денежных средств, за использование которого не предусматривалось вознаграждение. Видимо об этой экономии идет речь. Значит, в данном случае не нарушены нормы пункта 3 статьи 715 Гражданского Кодекса, в соответствии которого юридическим лицам и гражданам запрещается привлечение денег в виде займа от граждан в качестве предпринимательской деятельности, и такие договоры признаются недействительными с момента их заключения.

В данном случае деньги приняты юридическим лицом на один год на условиях возврата и без начисления процентов.

В соответствии с нормами учета по МСФО если заем принят на срок более одного года, то сумма займа должна дисконтироваться. Дисконтирование, приведение экономических показателей разных лет к сопоставимому во времени виду (с помощью коэффициента дисконтирования), то есть к справедливой стоимости.

Так как указанный заем взят не более чем на 1 год дисконтирование данной суммы в бухгалтерском учете не производится.

В налоговом учете экономия предполагаемого процента (если бы заем был взят в банке, предприятие понесло бы расход и оплатило бы банку вознаграждение) относится на доход, который будет облагаться КПН.

Исключительное мнение автора. Рассмотрим указанный пример — заем взят в сумме 2 000 тыс. тенге на 1 год, беспроцентный. Ставка рефинансирования НацБанка 5,5%. В налоговом учете сумма предполагаемого вознаграждения включается в доход ежегодно пропорционально использованному времени, который будет облагаться КПН. В налоговой политики должна быть утверждена методика расчета такого дохода. Например для расчета применяют количество календарных дней в году (365 -366) или из расчета 30 календарных дней приходящихся на каждый месяц (как считают банки 360 дней).

Допустим если заем взят 1 июля 2013 г., погашена 15 января и принят второй метод расчета (исходя из 360 дн. = 30 × 12), то доход будет признан следующим образом:

1-й год — 55 тыс. тенге = 2 000 тыс. тенге × 5,5%: 360 дн. × (30 дн. × 6 мес.)

2-й год — 4,6 тыс. тенге = 2 000 тыс. тенге × 5,5%: 360 дн. × 15 дн.

59,6 тыс. тенге

9. Тема 9. Ряды динамики и их применение в анализе 9.1. Ряды динамики и их виды

Изменение социально-экономических явлений во времени изучается статистикой методом построения и анализа динамических рядов. Ряды динамики — это значения статистических показателей, которые представлены в определенной хронологической последовательности.

Каждый динамический ряд содержит две составляющие:

1) показатели периодов времени (годы, кварталы, месяцы, дни или даты);

2) показатели, характеризующие исследуемый объект за временные периоды или на соответствующие даты, которые называют уровнями ряда.

Уровни ряда выражаются как абсолютными, так и средними или относительными величинами. В зависимости от характера показателей строят динамические ряды абсолютных, относительных и средних величин. Ряды динамики из относительных и средних величин строят на основе производных рядов абсолютных величин. Различают интервальные и моментные ряды динамики.

Динамический интервальный ряд содержит значения показателей за определенные периоды времени. В интервальном ряду уровни можно суммировать, получая объем явления за более длительный период, или так называемые накопленные итоги.

Динамический моментный ряд отражает значения показателей на определенный момент времени (дату времени). В моментных рядах исследователя может интересовать только разность явлений, отражающая изменение уровня ряда между определенными датами, поскольку сумма уровней здесь не имеет реального содержания. Накопленные итоги здесь не рассчитываются.

Важнейшим условием правильного построения динамических рядов является сопоставимость уровней рядов, относящихся к различным периодам. Уровни должны быть представлены в однородных величинах, должна иметь место одинаковая полнота охвата различных частей явления.

Для того, чтобы избежать искажения реальной динамики, в статистическом исследовании проводятся предварительные расчеты (смыкание рядов динамики), которые предшествуют статистическому анализу динамических рядов. Под смыканием рядов динамики понимается объединение в один ряд двух и более рядов, уровни которых рассчитаны по разной методологии или не соответствуют территориальным границам и т.д. Смыкание рядов динамики может предполагать также приведение абсолютных уровней рядов динамики к общему основанию, что нивелирует несопоставимость уровней рядов динамики.

9.2. Показатели изменений уровней динамических рядов

Для характеристики интенсивности развития во времени используются статистические показатели, получаемые сравнением уровней между собой, в результате чего получаем систему абсолютных и относительных показателей динамики: абсолютный прирост, коэффициент роста, темп роста, темп прироста, абсолютное значение 1% прироста. Для характеристики интенсивности развития за длительный период рассчитываются средние показатели: средний уровень ряда, средний абсолютный прирост, средний коэффициент роста, средний темп роста, средний темп прироста, среднее абсолютное значение 1% прироста.

Если в ходе исследования необходимо сравнить несколько последовательных уровней, то можно получить или сравнение с постоянной базой (базисные показатели), или сравнение с переменной базой (цепные показатели).

Базисные показатели характеризуют итоговый результат всех изменений в уровнях ряда от периода базисного уровня до данного (i-го) периода.

Цепные показатели характеризуют интенсивность изменения уровня от одного периода к другому в пределах того промежутка времени, который исследуется.

Абсолютный прирост выражает абсолютную скорость изменения ряда динамики и определяется как разность между данным уровнем и уровнем, принятым за базу сравнения.

Абсолютный прирост (базисный)

(9.1)

где yi — уровень сравниваемого периода; y0 — уровень базисного периода.

Абсолютный прирост с переменной базой (цепной), который называют скоростью роста,

(9.2)

где yi — уровень сравниваемого периода; yi-1 — уровень предшествующего периода.

Коэффициент роста Ki определяется как отношение данного уровня к предыдущему или базисному, показывает относительную скорость изменения ряда. Если коэффициент роста выражается в процентах, то его называют темпом роста.

Коэффициент роста базисный

(9.3)

Коэффициент роста цепной

(9.4)

Темп роста

(9.5)

Темп прироста ТП определяется как отношение абсолютного прироста данного уровня к предыдущему или базисному.

Темп прироста базисный

(9.6)

Темп прироста цепной

(9.7)

Темп прироста можно рассчитать и иным путем: как разность между темпом роста и 100 % или как разность между коэффициентом роста и 1 (единицей):

1) Тп = Тр — 100%; 2) Тп = Ki — 1. (9.8)

Абсолютное значение одного процента прироста Ai . Этот показатель служит косвенной мерой базисного уровня. Представляет собой одну сотую часть базисного уровня, но одновременно представляет собой и отношение абсолютного прироста к соответствующему темпу роста.

Данный показатель рассчитывают по формуле

(9.9)

Для характеристики динамики изучаемого явления за продолжительный период рассчитывают группу средних показателей динамики. Можно выделить две категории показателей в этой группе: а) средние уровни ряда; б) средние показатели изменения уровней ряда.

Средние уровни ряда рассчитываются в зависимости от вида временного ряда.

Для интервального ряда динамики абсолютных показателей средний уровень ряда рассчитывается по формуле простой средней арифметической:

(9.10)

где n — число уровней ряда.

Для моментного динамического ряда средний уровень определяется следующим образом.

Средний уровень моментного ряда с равными интервалами рассчитывается по формуле средней хронологической:

(9.11)

где n — число дат.

Средний уровень моментного ряда с неравными интервалами рассчитывается по формуле средней арифметической взвешенной, где в качестве весов берется продолжительность промежутков времени между временными моментами изменений в уровнях динамического ряда:

(9.12)

где t — продолжительность периода (дни, месяцы), в течение которого уровень не изменялся.

Средний абсолютный прирост (средняя скорость роста) определяется как средняя арифметическая из показателей скорости роста за отдельные периоды времени:

(9.13)

где yn — конечный уровень ряда; y1 — начальный уровень ряда.

Средний коэффициент роста () рассчитывается по формуле средней геометрической из показателей коэффициентов роста за отдельные периоды:

(9.14)

где Кр1 , Кр2 , …, Кр n-1 — коэффициенты роста по сравнению с предыдущим периодом; n — число уровней ряда.

Средний коэффициент роста можно определить иначе:

(9.15)

Средний темп роста, %. Это средний коэффициент роста, который выражается в процентах:

(9.16)

Средний темп прироста , %. Для расчета данного показателя первоначально определяется средний темп роста, который затем уменьшается на 100%. Его также можно определить, если уменьшить средний коэффициент роста на единицу:

(9.17)

Среднее абсолютное значение 1% прироста можно рассчитать по формуле

(9.18)

9.3. Способы обработки динамического ряда

В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления (тренда) и сглаживание случайных колебаний. Для решения этой задачи в статистике существуют особые способы, которые называют методами выравнивания.

Выделяют три основных способа обработки динамического ряда:

а) укрупнение интервалов динамического ряда и расчет средних для каждого укрупненного интервала;

б) метод скользящей средней;

в) аналитическое выравнивание (выравнивание по аналитическим формулам).

Укрупнение интервалов — наиболее простой способ. Он заключается в преобразовании первоначальных рядов динамики в более крупные по продолжительности временных периодов, что позволяет более четко выявить действие основной тенденции (основных факторов) изменения уровней.

По интервальным рядам итоги исчисляются путем простого суммирования уровней первоначальных рядов. Для других случаев расcчитывают средние величины укрупненных рядов (переменная средняя). Переменная средняя рассчитывается по формулам простой средней арифметической.

Скользящая средняя — это такая динамическая средняя, которая последовательно рассчитывается при передвижении на один интервал при заданной продолжительности периода. Если, предположим, продолжительность периода равна 3, то скользящие средние рассчитываются следующим образом:

(9.19)

При четных периодах скользящей средней можно центрировать данные, т.е. определять среднюю из найденных средних. К примеру, если скользящая исчисляется с продолжительностью периода, равной 2, то центрированные средние можно определить так:

(9.20)

Первую рассчитанную центрированную относят ко второму периоду, вторую — к третьему, третью — к четвертому и т.д. По сравнению с фактическим сглаженный ряд становится короче на (m — 1)/2, где m — число уровней интервала.

Важнейшим способом количественного выражения общей тенденции изменения уровней динамического ряда является аналитическое выравнивание ряда динамики, которое позволяет получить описание плавной линии развития ряда. При этом эмпирические уровни заменяются уровнями, которые рассчитываются на основе определенной кривой, где уравнение рассматривается как функция времени. Вид уравнения зависит от конкретного характера динамики развития. Его можно определить как теоретически, так и практически. Теоретический анализ основывается на рассчитанных показателях динамики. Практический анализ — на исследовании линейной диаграммы.

Задачей аналитического выравнивания является определение не только общей тенденции развития явления, но и некоторых недостающих значений как внутри периода, так и за его пределами. Способ определения неизвестных значений внутри динамического ряда называют интерполяцией. Эти неизвестные значения можно определить:

1) используя полусумму уровней, расположенных рядом с интерполируемыми;

2) по среднему абсолютному приросту;

3) по темпу роста.

Способ определения количественных значений за пределами ряда называют экстраполяцией. Экстраполирование используется для прогнозирования тех факторов, которые не только в прошлом и настоящем обусловливают развитие явления, но и могут оказать влияние на его развитие в будущем.

Экстраполировать можно по средней арифметической, по среднему абсолютному приросту, по среднему темпу роста.

При аналитическом выравнивании может иметь место автокорреляция, под которой понимается зависимость между соседними членами динамического ряда. Автокорреляцию можно установить с помощью перемещения уровня на одну дату. Коэффициент автокорреляции вычисляется по формуле

(9.21)

Автокорреляцию в рядах можно устранить, коррелируя не сами уровни, а так называемые остаточные величины (разность эмпирических и теоретических уровней). В этом случае корреляцию между остаточными величинами можно определить по формуле

(9.22)

Анализ рядов динамики предполагает и исследование сезонной неравномерности (сезонных колебаний), под которыми понимают устойчивые внутригодовые колебания, причиной которых являются многочисленные факторы, в том числе и природно-климатические. Сезонные колебания измеряются с помощью индексов сезонности, которые рассчитываются двумя способами в зависимости от характера динамического развития.

При относительно неизменном годовом уровне явления индекс сезонности можно рассчитать как процентное отношение средней величины из фактических уровней одноименных месяцев к общему среднему уровню за исследуемый период: