Содержание

- Нулевая декларация

- Существует ли нулевая декларация по ЕНВД

- Последствия представления нулевой декларации

- Снятие с учета плательщика ЕНВД

- Порядок подачи декларации

- Что такое нулевая отчетность ИП?

- Нулевая отчетность ИП за год при использовании режима УСН

- Нулевая отчетность ИП без работников на ОСНО

- Нужно ли ИП сдавать нулевую отчетность, если он использует ЕНВД?

- Сдача нулевой отчетности для ИП с работниками

- Сдавать или не сдавать — вот в чем вопрос

- Есть исключения

- Как заполнить «нулевку»

- Правила по НДС для ИП на ОСНО

- Выбор формы декларации для нулевой отчетности по НДС

- Порядок заполнения нулевой декларации по НДС

- Образец нулевой декларации по НДС для ИП на ОСНО

- Сроки сдачи отчета в 2020 году и ответственность за несдачу

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях.

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

В 2021 году сдавать декларации по ЕНВД не придется, этот режим отменяю с 1 января. Выберите новую систему налогообложения с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Автор статьи: Елизавета Кобрина

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 14 дней всем новым пользователям доступен бесплатный период.

Предприниматели, ведущие деятельность и не ведущие отличаются только тем, что что первые сдают отчеты с цифровыми показателями, а вторые – так называемые нулевки.

Что такое нулевая отчетность ИП?

Сразу оговоримся, что такого понятия в законе нет. Это разговорный термин и используют его для удобства. Вы нигде не найдете специальный бланк для нулевой отчетности ИП. Бизнесмены, которые не ведут деятельность сдают те же формы, что и все остальные предприниматели, которые работали и получали прибыль. Сроки тоже ничем не отличаются.

Нулевая отчетность ИП за год при использовании режима УСН

С упрощенцами все как всегда просто – одна декларация в год и никаких хлопот. До 30 апреля после отчетного года сдаете ее в налоговую с нулевыми показателями и живете спокойно. И не забудьте сформировать нулевую книгу учета доходов и расходов. Сдавать ее не нужно, но налоговики могут потребовать ее в любой момент.

На этом все, если у ИП нет работников. Для работодателей дела обстоят по-другому на любом режиме, об этом ниже.

Кстати, не забывайте, что отсутствие деятельности не освобождает предпринимателей от уплаты фиксированных взносов на себя.

Оплатить взносы

Нулевая отчетность ИП без работников на ОСНО

ОСНО – это НДС, а НДС – это ежеквартальные декларации, которые сдают в течение 25 дней после отчетного квартала, независимо от того, была деятельность или нет.

Второй отчет – нулевая форма 3-НДФЛ, ее сдают до 30 апреля по итогам прошедшего года.

В сервисе «Моё дело» можно быстро автоматически заполнить и сдать эти отчеты, не ломая голову над правилами заполнения полей.

Нужно ли ИП сдавать нулевую отчетность, если он использует ЕНВД?

Для тех, кто платит вмененный налог, понятия нулевой отчетности нет. По мнению законодателей, отсутствие деятельности – не повод не платить вмененный налог и сдавать декларацию с нулевыми показателями, а повод сняться с учета как плательщик ЕНВД. Это нужно сделать в течение 5 дней после прекращения деятельности. Ну а если предприниматель остался на этом режиме, то никто не снимет с него обязанность формировать декларацию с физическими показателями и платить, даже если работа стояла.

Споры по этому поводу ведутся давно, но пока позиция чиновников непреклонна и нулевой отчетности ИП в 2019 году для ЕНВД не предусмотрено.

Сдача нулевой отчетности для ИП с работниками

Работодатели не могут «залечь на дно» и не отчитываться до лучших времен. Из того комплекта, который нужно сдать в ИФНС, ПФР и ФСС можно исключить только 2-НДФЛ и 6-НДФЛ, остальное остается:

- Сведения о среднесписочной численности в ИФНС до 20 января.

- Расчет по страховым взносам в ИФНС в течение 30 дней по истечении квартала.

- Форма СЗВ-М в ПФР до 15 числа каждый месяц.

- СЗВ-стаж и ОДВ-1 раз в год до 1 марта.

- 4-ФСС в Фонд социального страхования до 20 числа месяца после отчетного квартала (в электронном виде до 25 числа).

2-НДФЛ и 6-НДФЛ можно не сдавать, но тогда лучше направить в налоговую инфспекцию пояснение, почему вы не сдаете отчет (не было выплат по такой-то причине), чтобы не дождавшись отчета вам не заблокировали счет. Другой вариант – отправить эти отчеты, но с нулевыми показателями.

Заполнить и сдать нулевую отчетность ИП легко и просто в сервисе «Моё дело». Все данные подтянутся автоматически и вам не придется терять время и изучать порядок заполнения той или иной декларации. Пользователям сервиса доступны бесплатные консультации экспертов, которые ответят на любые вопросы по учету и налогам, а также подскажут пути оптимизации налоговой нагрузки. А чтобы не покупать кота в мешке, испытайте возможности сервиса во время бесплатного пробного периода.

Сдать декларацию ИП

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Нулевая декларация по налогу на имущество — это отчет, постоянно вызывающий сомнения у бухгалтеров: сдавать или нет? Чиновники определили ряд ключевых требований, когда «нулевку» придется отправить в ФНС. А вот некоторые налогоплательщики могут не сдавать «пустую» отчетность вовсе. Разберемся, когда сдавать нулевую отчетность по имущественному сбору и как правильно ее заполнить.

Сдавать или не сдавать — вот в чем вопрос

Основные средства в собственности налогоплательщика — это то обстоятельство, которое обязывает его исчислять и уплачивать имущественный сбор, заполнять и давать соответствующие формы отчетности.

Однако не все виды имущественных активов относятся к налогооблагаемым объектам. А это значит, что в расчет налога, как и в декларацию, следует включать не всю базу основных средств, которые числятся на балансе экономического субъекта, а только те, в отношении которых приняты соответствующие законодательные решения. Это означает, что законодатели определили закрытый перечень имущественных активов, являющихся налогооблагаемыми объектами по имущественному сбору.

Что делать, если налогооблагаемых объектов нет? В таком случае нулевая декларация по налогу на имущество 2020 не заполняется и не сдается. Иными словами, если нет объекта, с которого необходимо начислить и уплатить налог, то сдавать отчет не нужно.

Есть исключения

Если в собственности экономического объекта числятся льготируемые имущественные объекты, то сдать нулевой расчет по налогу на имущество придется.

Напомним, что перечень льгот, привилегий и освобождений определяется для налогоплательщиков не только на федеральном уровне. Помимо НК РФ, имущество, исключаемое из налогооблагаемой базы на основании льгот, утверждено региональными властями. Уточнить, какие привилегии, освобождения и льготы действуют в вашем регионе, необходимо на официальном сайте ФНС.

Например, на балансе числится имущество, относящееся к 3-10 амортизационной группе, приобретенное после 01.01.2013. Такие ОС для всех налогоплательщиков являются необлагаемыми (исключение — объекты, полученные после реорганизации, ликвидации либо от взаимозависимого лица). В такой ситуации подготовьте и сдайте «нулевку» в ФНС.

Сдать нулевую отчетность придется, если все имущество полностью амортизировано. Иными словами, его остаточная стоимость равна нулю (письмо ФНС от 08.02.2010 № 3-3-05/128).

ВАЖНО! Если на балансе фирмы числятся только основные средства первой или второй амортизационной групп и земельные участки, то сдавать отчетные формы не нужно. Такое мнение высказали чиновники в отдельном письме Минфина от 28.02.2013 № 03-02-08/5904.

Как заполнить «нулевку»

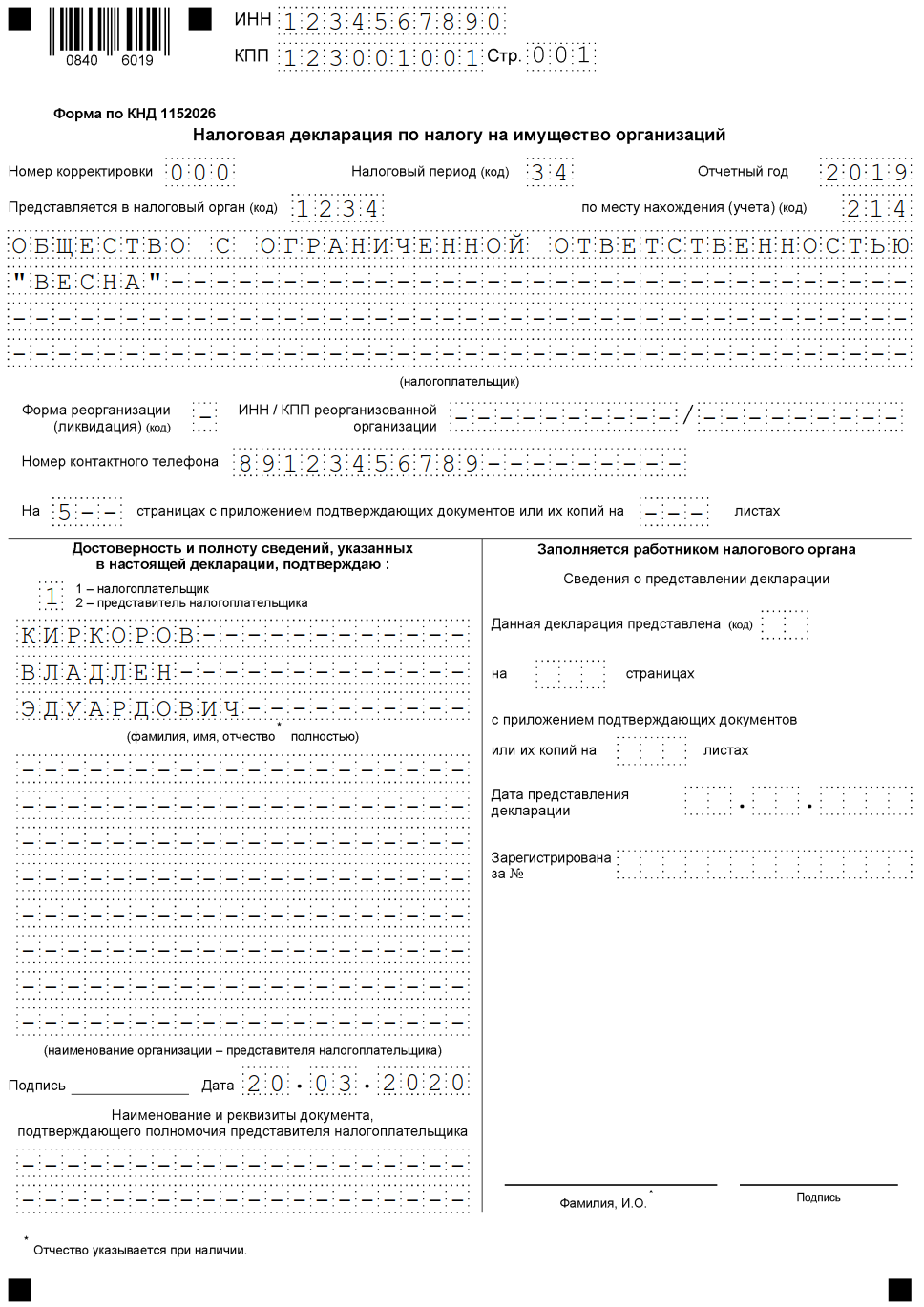

Для подготовки нулевого отчета используйте унифицированный бланк КНД 1152026, утвержденный в приложении № 1 к приказу ФНС России от 14.08.2019 № СА-7-21/405@.

Унифицированный бланк

![]()

Общий порядок заполнения отчетности закреплен в том же приказе ФНС.

Титульный лист заполните по основным правилам.

Заполните ИПП и КПП в первую очередь. Затем укажите номер корректировки. Если вы отчитываетесь впервые в этом периоде, то проставьте 000. Далее — отчетный период (для года — 34), сам отчетный период — 2019. Код ИФНС, в который направляется отчет, и код налогоплательщика (в основном 214).

Теперь впишите полное наименование налогоплательщика, номер телефона, количество страниц и пропишите Ф.И.О. руководителя (либо иного лица, отчитывающегося по доверенности).

ВАЖНО! Если в отношении объекта ведется процедура ликвидации или реорганизации, то придется заполнить соответствующие поля отчета.

ВАЖНО! Если в отношении объекта ведется процедура ликвидации или реорганизации, то придется заполнить соответствующие поля отчета.

Переходим сразу во второй раздел декларации.

Прописываем код вида имущества и ОКТМО (по месту нахождения объектов налогообложения).

Теперь заполняем строки 020-140. Если в собственности налогоплательщика все основные средства отнесены к необлагаемым (льготируемым), то графы 3 и 4 будут заполнены идентично. То есть остаточная стоимость объектов равна остаточной стоимости льготируемого имущества.

Далее заполните расчет самого налога. Здесь заполните:

- строка 150 — среднегодовая стоимость имущества;

- строка 160 — код льготы, в нашем примере — 2010257 — ОС, приобретенные после 01.01.2013;

- стр. 170 — среднегодовая стоимость льготируемого имущества. В «нулевке» сумма строки 150 равна строке 170.

В итоге сумма налога равна нулю, так как налогооблагаемая база равна нулю.

В разделах № 2.1 и № 3 проставьте прочерки, если отсутствует информация к заполнению.

Переходим в раздел № 1.

Так как сумма налога к уплате отсутствует, в первом разделе заполняются только два значения: ОКТМО и КБК.

В бизнесе случаются и простои. И происходит это по различным причинам – экономическим, техническим, чрезвычайным обстоятельствам. Но, несмотря на временную приостановку деятельности, компании все равно должны сдавать отчетность в налоговую инспекцию и другие контролирующие органы. Такая отчетность называется нулевой. Однако, несмотря на свое название, «нулевка» может содержать сведения. К примеру, в бухгалтерском балансе всегда указываются суммы уставного капитала, источники его формирования. На самом деле нулевая отчетность представляет собой обязательный комплект документов, включающий налоговую и бухгалтерскую отчетность с большинством нулевых показателей.

А теперь конкретно, в какой ситуации подаются «нулевки»? Такое происходит, когда:

- в компании нет сотрудников, и зарплата не начисляется, руководитель находится в неоплачиваемом отпуске;

- нет никакой деятельности: договоры не заключаются, товары не доставляются, услуги или работы не ведутся, даже если они оплачены раньше;

- нет никаких оборотов по расчетному счету.

Какие организации и куда подают нулевую отчетность в 2020 году

|

Кто вправе представлять нулевую отчетность |

Название отчета |

Куда подавать |

|

Все компании |

Бухгалтерская отчетность Расчет по страховым взносам Среднесписочная численность СЗВ-М при отсутствии сотрудников подается на руководителя копании СЗВ-СТАЖ 4-ФСС Заявление о подтверждении основного вида деятельности, справка-подтверждение, копия пояснений к бухгалтерской отчетности |

ИФНС ИФНС ИФНС ПФР ПФР ФСС ФСС |

|

Организации на ОСНО |

Декларация по налогу на прибыль Декларация по НДС |

ИФНС ИФНС |

|

ООО на спецрежиме, если выделяли НДС в счетах-фактурах или являлись налоговыми агентами |

Декларация по НДС |

ИФНС |

|

Организации на УСН |

Декларация по УСН |

ИФНС |

|

Организации, у которых есть объект налогообложения: – имущество; – земля; – транспортное средство. |

Декларация по налогу на имущество Декларация по земельному налогу Транспортный налог |

ИФНС |

|

Компании, попавшие в выборку Росстата |

Статистическая отчетность Формы индивидуальны |

Росстат |

Единая упрощенная декларация заменяет несколько нулевых налоговых отчетов, подаваемых в ИФНС. Это форма КНД 1151085. Но ее использовать можно только при условии, что у компании:

-

не было движения денег по расчетным счетам или кассе за отчетный период;

-

отсутствовали налогооблагаемые объекты.

Нулевая отчетность ООО на ОСНО

|

Вид отчета |

Срок сдачи |

Куда подавать |

|

Декларация по налогу на прибыль |

До 28 апреля 2020; До 28 июля 2020; До 28 октября 2020. По итогам года: до 29 марта 2021 года (28 марта – выходной) |

ИФНС |

|

Декларация по НДС |

Ежеквартально не позднее 25 числа месяца, следующего за кварталом. Декларация подается только в электронном виде |

ИФНС |

|

Бухгалтерская отчетность |

За 2020 год – до 31 марта 2021 года |

ИФНС |

|

Отчет о среднесписочной численности |

За 2020 год – до 20 января 2021 года |

ИФНС |

|

РСВ-1 |

Ежеквартально: – бумажную форму – до 15 числа следующего месяца; – электронную – до 20 |

|

|

СЗВ-М |

Ежемесячно, до 10 числа следующего месяца |

ПФР |

|

4-ФСС |

Ежеквартально: – бумажную форму – до 20 числа следующего месяца; – электронную – до 25 |

ФСС |

В том случае, если компания даже при отсутствии деятельности выплачивала какие-либо вознаграждения физическим лицам, она должна представить в налоговую инспекцию отчетность по НДФЛ (расчет 6-НДФЛ, справки 2-НДФЛ).

Нулевая отчетность ООО на УСН

Перечень нулевых отчетов для компании на УСН практически тот же, что и для налогоплательщика на ОСНО. Основные отличия заключаются в том, что не нужно подавать декларацию по налогу на прибыль и в большинстве случаев хозяйственной деятельности организациям на УСН не надо отчитываться по НДС. Но «упрощенцам» необходимо сдать по итогам года до 31 марта следующего декларацию по УСН. Даже тем, кто зарегистрировался в самом конце декабря и номинально отработал 1-2 дня без оборотов, декларацию нужно представить в общем порядке.

Правила заполнения нулевой отчетности на УСН зависят от выбранного объекта налогообложения. Их два: доходы и доходы минус расходы. Для каждого варианта предусмотрены свои особенности по заполнению налоговой декларации.

Для УСН «Доходы»:

-

в обязательном порядке заполняется титульный лист нулевой декларации, а также разделы 1.1 и 2.1.

-

данные о налогоплательщике указываются по общим правилам;

-

нулевая декларация подается в ИФНС по месту нахождения экономического субъекта.

Для УСН «Доходы минус расходы»:

-

к заполнению обязателен титульный лист, а также разделы № 1.2 и 2.2 нулевой формы;

-

если у компании имеются обособленные подразделения, то подавать отдельную декларацию по УСН не требуется;

-

если у организации при отсутствии доходов есть расходы, сведения о них можно отразить в нулевой декларации в соответствии с данными бухгалтерского учета и/или по подтверждающим документам.

Обращаем внимание! Для сдачи нулевой отчетности не предусмотрены специальные даты. Все «нулевки» подаются в те же сроки, что и обычные налоговые декларации. За несвоевременную подачу нулевых деклараций предусмотрены штрафы.

Правила по НДС для ИП на ОСНО

У индивидуального предпринимателя, который зарегистрировался в налоговой инспекции и не предоставил заявление о выборе спецрежима, возникает обязанность исчислять и уплачивать НДС, а также предоставлять отчетность по этому налогу.

ИП на ОСНО может быть освобожден от уплаты НДС и сдачи отчетности (за исключением предпринимателей, реализующих подакцизные товары), если сумма его выручки составит не более 2 млн руб. без учета НДС за 3 предшествующих календарных месяца (пп.1, 2 ст. 145 НК РФ).

Плательщики НДС сдают отчет в любом случае, вне зависимости от того, вели деятельность в данном периоде или нет.

Если не было деятельности на ОСНО, ИП предоставляет в налоговую инспекцию нулевые отчеты. Обычно такое бывает, если:

- предприниматель только начал вести бизнес;

- деятельность имеет сезонный характер работы с приостановкой;

- ИП прекращает свою деятельность.

Есть исключение по НДС в случае импорта товаров из стран ЕАЭС. Для таких случаев предусмотрена отдельная форма, которую подают только в случае возникновения соответствующих сделок в отчетном периоде.

Декларацию по НДС сдают не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налоговым периодом считается предшествующий квартал. Отчет от плательщиков НДС принимается только в электронном формате через оператора электронного документооборота. Если сдать декларацию на бумаге, она будет считаться непредоставленной (п.5 ст. 174 НК РФ).

Бумажный вариант отчета может подаваться налогоплательщиками, освобожденными от уплаты НДС. Они сдают декларацию только в отдельных случаях, связанных с выполнением обязанностей налогового агента, уплатой НДС при ввозе товара на территорию РФ, оформлением счета-фактуры с выделением суммы налога.

Выбор формы декларации для нулевой отчетности по НДС

Один из вариантов сдачи нулевой отчетности – использование стандартной декларации по НДС (шифр КНД 1151001).

Первоначальный вариант декларации утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, а с 1 января 2019 года действует новая форма согласно приказу ФНС от 28.12.2018г. № СА-7-3/853@. Изменения в декларации связаны с увеличением ставки налога с 2019 года до 20%.

Скачать бланк декларации по НДС для ИП на ОСНО

Существует еще одна форма для сдачи отчета по НДС с нулевыми показателями. Если ИП в отчетном периоде не вел предпринимательскую деятельность и не имел денежных оборотов по расчетному счету, он может предоставить в налоговую инспекцию ЕУНД (единую упрощенную налоговую декларацию по форме КНД 1151085). Ее бланк утвержден приказом Минфина России от 10.07.2007 № 62н. Для юридических лиц эта форма заменяет отчет по налогу на прибыль и НДС. ИП на ОСНО вместо налога на прибыль уплачивает НДФЛ и отчитывается по нему, поэтому для него ЕУНД будет отчетностью только по НДС.

Скачать бланк ЕУНД

Нюансы каждого варианта нулевой отчетности по НДС представлены в таблице.

| Вид декларации | Срок сдачи | Отчетный период | Варианты сдачи |

|---|---|---|---|

| Стандартная декларация по НДС | не позднее 25-го числа месяца, следующего за отчетным периодом | квартал | в электронной виде |

| ЕУНД | не позднее 20-го числа месяца, следующего за отчетным периодом | квартал, полугодие, 9 мес., год | на бумаге или в электронной виде |

Варианты сдачи нулевой отчетности по НДС

ИП на ОСНО, которые только начали вести деятельность и еще не заключили договор с оператором электронного документооборота, могут сдать ЕУНД как на бумаге (Письмо ФНС от 04.04.2014 № ГД-4-3/6132), так и в электронном виде.

Напомним, что ЕУНД можно сдавать только при соблюдении условий п. 2 ст. 80 НК РФ. В отчетном периоде не должно быть:

- оборотов по налогооблагаемым операциям;

- движения денежных средств на расчетном счете и в кассе.

По расчетному счету не должно проходить ни одной операции. Это касается и возврата средств на расчетный счет, и ошибочных перечислений. Если такие движения по расчетному счету имеются, сдать ЕУНД бизнесмен уже не сможет.

Также отметим для ИП с работниками, что при штате более 100 сотрудников отчет сдается только в электронном виде (п. 3 ст. 80 НК РФ).

Бухгалтерское обслуживание от 1 667 руб./мес

Срок сдачи ЕУНД короче срока сдачи декларации по НДС, если ИП не успеет подготовить упрощенный отчет, то придется сдавать стандартную декларацию.

Важно! ЕУНД не заменяет декларацию 3-НДФЛ для ИП на ОСНО. Ее также необходимо сдать в ИФНС установленные сроки.

Порядок заполнения нулевой декларации по НДС

Как мы уже говорили, первоначальный вариант декларации утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, однако с 1 квартала 2019 года отчет нужно сдавать по новой форме, утвержденной приказом № СА-7-3/853@ от 28.12.2018.

В документе от 28.12.2018 представлена не только обновленная форма декларации, но и порядок ее заполнения, в котором говорится, что из 12 разделов для нулевой декларации обязательны к заполнению:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Остальные разделы заполнять не нужно.

Заполняя титульный лист, индивидуальный предприниматель указывает сведения о себе:

- ИНН, который у ИП состоит из 12 знаков;

- поле для КПП остается пустым (ставятся прочерки), так как его не присваивают ИП;

- в наименовании налогоплательщика – свои ФИО.

Остальные данные заполняются по стандартном правилам:

- номер корректировки (прочерки, если это первая декларация налогового периода);

- код налогового периода и год, к которому этот период относится;

- коды налогового органа и места постановки на учет;

- код вида деятельности (ОКВЭД);

- номер телефона для связи;

- количество листов ( в нулевой декларации их два);

- сведения о лице, подписавшем декларацию.

Заполнение данных о реорганизации относится к юридическим лицам, поэтому ИП ставит прочерки в соответствующих полях.

Раздел 1 обычно заполняют в последнюю очередь, потому что в нем отражается итоговая сумма налога, подлежащая уплате в бюджет или сумма возмещения из бюджета.

Это единственный раздел, который входит в нулевой отчет по НДС. Здесь необходимо заполнить две строки:

- 010 – код ОКТМО;

- 020 – КБК.

В остальных строках проставляются прочерки.

Напомним, что вносить данные в декларацию необходимо шрифтом Courier New высотой 16-18 слева направо, начиная с первой ячейки. Все стоимостные показатели указываются в полных рублях. Отчет имеет сквозную нумерацию в формате 001, 002 и т.д.

Образец нулевой декларации по НДС для ИП на ОСНО

Пример. Светлов Сергей Петрович зарегистрировал ИП 12 июня 2019 года для деятельности в розничной торговле без работников, которая до конца II квартала 2019 года не велась, движений по расчетному счету не было.

На основе этих данных формируем нулевую налоговую декларацию по НДС.

Вписываем ИНН индивидуального предпринимателя, в поле для КПП ставим прочерки, в графы «налогоплательщик» вносим ФИО бизнесмена.

Номер корректировки в нашем случае – 0 (налоговая декларация первичная).

Отчет сформирован за II квартал 2019 года, код налогового периода – 22. Коды для остальных налоговых периодов представлены в таблице.

| Код | Наименование |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

Коды налоговых периодов

Далее заполняем ОКВЭД и другие данные. В графах о реорганизации ставим прочерки, эта информация ИП не подается, данные сведения в декларации нужны для юридических лиц.

Количество листов в нулевой декларации – 2.

В ячейке, отвечающей за достоверность и полноту сведений ставим цифру «1», в нашем случае ИП сдает декларацию лично, поле «фамилия, имя, отчество полностью» не заполняем.

Если декларацию сдает доверенное лицо, указываем цифру «2» и вписываем ФИО представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В Раздел 1 заполняем код ОКТМО и КБК. КБК для НДС по товарам (работам, услугам), реализуемым на территории РФ – 182 1 03 01000 01 1000 110. Остальные строки в нулевой декларации остаются пустыми.

Сроки сдачи отчета в 2020 году и ответственность за несдачу

Как мы уже упоминали выше, декларация по НДС подается не позднее 25-го числа месяца, следующего за отчетным периодом.

Сроки сдачи декларации в 2020 году представлены в таблице.

| Отчетный период | Срок сдачи декларации по НДС |

|---|---|

| IV квартал 2019 года | 27 января 2020 года |

| I квартал 2020 года | 27 апреля 2020 года |

| II квартал 2020 года | 27 июля 2020 года |

| III квартал 2020 года | 26 октября 2020 года |

| IV квартал 2020 года | 25 января 2021 года |

Сроки сдачи декларации по НДС

Если нулевая декларация не будет подана в налоговую инспекцию в срок, ИП привлекут к ответственности по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. В остальных случаях штраф может составлять от 5% до 30% от суммы налога к уплате в бюджет, но не менее 1 000 руб.

Еще одной санкцией в отношении налогоплательщика НДС за несдачу отчета может быть приостановление операций по расчетному счету. Если ИП не предоставит декларацию в течение 10 рабочих дней с установленной даты окончания срока ее подачи, его расчетный счет будет заблокирован (п. 3 ст. 76 НК РФ). ИП не сможет совершать операции по движению денежных средств на расчетном счете, кроме некоторых платежей (абз. 2, 3 п. 1 ст. 76 НК РФ).

Мы надеемся, что статья помогла вам разобраться с вопросом о сдаче нулевой декларации по НДС для ИП на ОСНО. Подключитесь к сервису «Моё дело», и все отчеты будут формироваться в автоматическом режиме.

Получить бесплатный доступ к интернет-бухгалтерии

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться: