Содержание

Публичная оферта о порядке заключения Договоров страхования пассажиров АО «СОГАЗ»

Настоящая Публичная оферта (далее – «Оферта») является адресованным неопределенному кругу физических лиц предложением Акционерного общества «Страховое общество газовой промышленности» (АО «СОГАЗ») (далее – Страховщик) заключить договор страхования пассажиров на период поездки в соответствии с оформленным электронным проездным документом (далее – электронный билет) (далее – Договор страхования или страховой полис) с учетом условий, установленных Правилами добровольного страхования пассажиров от 27.12.2017 г (далее – Правила страхования Страховщика).

Данный вид страхования является добровольным, и заключение Договора страхования с осуществлением оплаты страховой премии является Вашим правом. Заключение Договора страхования не является обязательным условием для приобретения электронного билета.

В соответствии со статьей 438 Гражданского кодекса Российской Федерации, безусловным принятием (акцептом) условий настоящей Оферты физическим лицом считается положительная отметка «☑» на странице напротив заявления «Подтверждаю, что с правилами и особенностями оформления заказа, его оплаты, оформления и переоформления проездного документа (билета), возврата неиспользованного проездного документа (билета), заказанного через Интернет, ознакомлен. Также подтверждаю, что с Правилами страхования Страховщика по оформленному страховому полису и условиями Оферты ознакомлен» на веб-портале ОАО «РЖД» (https://old-www.rzd.ru) и оплата страховой премии в соответствии с условиями Договора страхования (страхового полиса). Выполнение указанных действий означает принятие физическим лицом всех условий настоящей Оферты, условий Договора страхования, Правил страхования Страховщика и является заключением Договора страхования (страхового полиса) в письменном виде.

Вы, как пользователь веб-портала ОАО «РЖД» и потенциальный Страхователь, подтверждаете свое право и дееспособность, финансовую состоятельность, а также сознаете ответственность за обязательства, возложенные на Вас в результате принятия настоящей Оферты.

Заявлением на страхование является внесение на веб-портале ОАО «РЖД» персональных данных лиц, подлежащих страхованию по страховому полису, и положительная отметка «☑» напротив заявления «Подтверждаю, что с правилами и особенностями оформления заказа, его оплаты, оформления и переоформления проездного документа (билета), возврата неиспользованного проездного документа (билета), заказанного через Интернет, ознакомлен. Также подтверждаю, что с Правилами страхования по оформленному страховому полису и условиями Оферты ознакомлен», чем потенциальный страхователь выражает свое согласие и согласие застрахованных лиц:

- с условиями публичной Оферты;

- с Правилами страхования Страховщика;

- на обработку персональных данных, указанных им при оформлении электронного билета, Страховщиком и представителем Страховщика – акционерным обществом «Федеральная пассажирская компания», включая сбор, систематизацию, накопление, хранение, уточнение, использование, обезличивание, блокирование, уничтожение (без уведомления об уничтожении), путем обработки автоматизированным или неавтоматизированным способом в целях осуществления страховой деятельности на срок 5 лет, а также на их передачу в целях исполнения Договора страхования, а также обеспечения внутреннего документооборота, третьим лицам.

Согласие может быть отозвано (полностью или частично) путем направления в произвольной письменной форме соответствующего заявления Страхователем (Застрахованным лицом) Страховщику по адресу: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10

Страховщик обязуется обеспечить сохранность и неразглашение персональных данных Страхователя и иных физических лиц, указанных в Договоре страхования (страховом полисе) в соответствии с требованиями Федерального закона №152-ФЗ «О персональных данных».

Условия публичной Оферты

1. Основные условия

Страховщик – Акционерное общество «Страховое общество газовой промышленности» (АО «СОГАЗ»), осуществляющее страховую деятельность в соответствии с законодательством Российской Федерации и лицензией Банка России СЛ № 1208 от 5 августа 2015 г. (срок действия Лицензии не ограничен).

Страхователем признается дееспособное физическое лицо, заключившее со Страховщиком Договор страхования к оформленному электронному проездному документу (билету) в отношении жизни и здоровья Застрахованных лиц.

Страхователь, заключивший Договор страхования о страховании своих имущественных интересов, является Застрахованным лицом.

Застрахованное лицо – названное в страховом полисе физическое лицо, совершающее поездку на железнодорожном транспорте в качестве пассажира в соответствии с электронным проездным документом (билетом), в отношении жизни и здоровья которого заключен Договор страхования.

Страховой полис – документ, подтверждающий заключение между Страхователем и Страховщиком договора добровольного страхования от несчастных случаев на период поездки в железнодорожном транспорте согласно оформленному электронному проездному документу (билету), в порядке, предусмотренном настоящей Офертой и Правилами страхования Страховщика.

Стороны Договора страхования (страхового полиса) – Страхователь и Страховщик, заключившие Договор страхования (страховой полис).

1.1. Выгодоприобретатель – физическое лицо, в чью пользу заключен Договор страхования, и имеющее право на страховую выплату.

По Договору страхования Выгодоприобретателем признается Застрахованное лицо, а в случае смерти Застрахованного лица – его наследник (наследники).

1.2. Под несчастным случаем понимается фактически произошедшее в течение действия договора страхования и в период поездки (здесь и далее определенный согласно п. 1.5 настоящей Оферты), независимо от воли Застрахованного лица и/или Страхователя, и/или Выгодоприобретателя, внезапное, скоротечное, непредвиденное событие, повлекшее за собой травматическое повреждение, острое отравление (кроме пищевой токсикоинфекции, отравления спиртосодержащими, наркотическими, психотропными веществами), не являющееся следствием заболевания, произошедшее с Застрахованным лицом в транспортном средстве или на территории вокзала, станции, остановочного пункта, пассажирской платформы и тому подобного сооружения, предназначенного для обслуживания пассажиров, в результате которого наступила временная утрата общей трудоспособности или стойкая утрата Застрахованным лицом общей трудоспособности или его смерть.

В соответствии с Правилам страхования Страховщика не являются несчастным случаем остро возникшие или хронические заболевания и их осложнения (как ранее диагностированные, так и впервые выявленные), спровоцированные воздействием внешних факторов, в частности, бронхиальная астма, острое респираторное заболевание, любые проявления аллергических реакций, инфаркт миокарда, инсульт, аневризмы, опухоли, функциональная недостаточность органов, врожденные аномалии органов, а также инфекционные болезни, в т.ч. сопровождающиеся интоксикацией.

1.3. Страховыми случаями, с учетом исключений, установленных в п. 1.6. настоящей Оферты, признаются следующие события, с наступлением которых возникает обязанность Страховщика произвести страховую выплату Застрахованному лицу (Выгодоприобретателю):

1.3.1. «Временная утрата общей трудоспособности в результате несчастного случая» – временная утрата Застрахованным лицом общей трудоспособности или временное острое расстройство здоровья в результате несчастного случая, произошедшего в течение действия договора страхования в период поездки Застрахованного лица в качестве пассажира, если имеется причинно-следственная связь между несчастным случаем и временной утратой Застрахованным лицом общей трудоспособности или временным острым расстройством здоровья Застрахованного лица;

Для неработающих Застрахованных лиц, в том числе детей в возрасте до 18 лет и пенсионеров, под временной утратой общей трудоспособности понимается временное острое расстройство здоровья в результате несчастного случая, произошедшего в течение срока действия договора страхования в период поездки Застрахованного лица в качестве пассажира, потребовавшее лечения в течение определенного непрерывного периода времени.

Под непрерывным лечением понимается только назначенное имеющим на это право медицинским работником лечение, соответствующее, по данным медицинской науки, характеру повреждения, полученного Застрахованным лицом, с периодическим (не реже одного раза в 10 дней) контролем его эффективности (непосредственно в медицинской организации или на дому, при посещении Застрахованного лица медицинским работником).

В срок непрерывного лечения не входит время, в течение которого Застрахованному лицу проводятся периодические профилактические мероприятия (например, вакцинация против столбняка, бешенства и т.п.), явившиеся следствием несчастного случая и осуществляемые за пределами срока лечения травмы. Указанное время не учитывается при расчете страховой выплаты по риску временная утрата общей трудоспособности.

1.3.2. «Стойкая утрата общей трудоспособности (инвалидность) в результате несчастного случая» – установление Застрахованному лицу инвалидности I, II, III группы, категории «ребенок-инвалид» в течение 12 месяцев с даты наступления несчастного случая, произошедшего в течение действия договора страхования в период поездки Застрахованного лица в качестве пассажира, если имеется причинно-следственная связь между несчастным случаем и установлением инвалидности Застрахованному лицу.

Группы инвалидности соответствуют группам, установленным бюро медико-социальной экспертизы (далее – бюро МСЭ) для характеристики степени инвалидности и требований ухода, показаний и противопоказаний медицинского характера.

1.3.3. «Смерть в результате несчастного случая» – смерть Застрахованного лица, наступившая в течение 12 месяцев с даты наступления несчастного случая, произошедшего в течение действия Договора страхования в период поездки Застрахованного лица в качестве пассажира на железнодорожном транспорте, если имеется причинно-следственная связь между несчастным случаем и наступлением смерти Застрахованного лица.

1.4. Страховыми случаями, за исключением событий, предусмотренных п. 1.6. настоящей Оферты, признаются события, перечисленные в п. 1.3. настоящей Оферты, явившиеся следствием несчастного случая (п.1.2. Настоящей оферты), произошедшего с Застрахованным лицом в течение действия Договора страхования в период поездки, и подтвержденные документами соответствующих органов, оформленными в порядке установленном законом и Правилами страхования Страховщика.

1.5. Договор страхования заключается на период одной поездки Застрахованного лица на железнодорожном транспорте. Период поездки начинается с момента прибытия Застрахованного лица на станцию/вокзал в пункте отправления, указанном в билете (проездном документе), но не ранее объявления посадки в транспортное средство и не ранее 30-ти минут до отправления поезда, номер, дата и время отправления которого указаны в договоре страхования (на промежуточной станции по ходу следования транспортного средства – не ранее момента объявления о прибытии транспортного средства на станцию/вокзал), и заканчивается в момент оставления Застрахованным лицом пункта назначения (станции/вокзала), при условии, что с момента прибытия транспортного средства до момента оставления Застрахованным лицом пункта назначения (станции/вокзала) прошло не более одного часа.

1.6. По Договору страхования в соответствии с Правилами страхования Страховщика не принимаются на страхование (исключены из страхового риска) события, произошедшие с Застрахованным лицом в период поездки в результате:

1.6.1. самоубийства или попытки самоубийства Застрахованного лица, за исключением случаев, когда Застрахованное лицо было доведено до самоубийства или попытки самоубийства противоправными действиями третьих лиц;

1.6.2. алкогольного опьянения Застрахованного лица, либо токсического или наркотического опьянения, или отравления Застрахованного лица в результате потребления им спиртосодержащих, наркотических, токсических и психотропных веществ, лекарственных препаратов без предписания врача (или по предписанию врача, но с нарушением указанной им дозировки), за исключением случаев, когда Застрахованное лицо было доведено до такого состояния в результате противоправных действий третьих лиц;

1.6.3. совершения Застрахованным лицом умышленного преступления;

1.6.4. умышленного невыполнения Застрахованным лицом требований начальника поезда, командира воздушного судна, капитана водного судна, начальника вокзала, аэропорта, представителей перевозчика или других уполномоченных на то официальных лиц;

1.6.5. умышленного нарушения Застрахованным лицом правил проезда на транспорте или иного события, не связанного непосредственно с поездкой или обслуживанием пассажиров;

1.6.6. заболеваний (острых, подострых, хронических (включая психические), инфекционных, в т.ч. сопровождающихся интоксикацией) и посттравматических состояний после произошедшего несчастного случая (в т.ч. посттравматического артрита/артроза, посттравматической контрактуры, привычного вывиха, патологического перелома, повреждения имплантатов капсульно-связочного аппарата, посттравматической энцефалопатии, посттравматического стрессового расстройства);

1.6.7. преднамеренного нанесения и/или попыток нанесения Застрахованным лицом себе увечий (членовредительства), вне зависимости от его психического состояния, или преднамеренного нанесения Застрахованному лицу увечий каким-либо лицом с его согласия вне зависимости от психического состояния Застрахованного лица.

1.7. Страховщик освобождается от страховой выплаты, когда страховой случай наступил вследствие умысла Страхователя, Застрахованного лица, Выгодоприобретателя.

1.8. Страховщик освобождается от страховой выплаты, когда страховой случай наступил вследствие:

1.8.1. воздействия ядерного взрыва, радиации или радиоактивного заражения;

1.8.2. военных действий, а также маневров или иных военных мероприятий;

1.8.3. гражданской войны, а также народных волнений всякого рода или забастовок.

1.9. Страховщик вправе отказать в страховой выплате, если Страхователь (Застрахованное лицо или его законный представитель, Выгодоприобретатель) не уведомил Страховщика (или его представителя) о наступлении страхового случая (п. 9.1 Правил страхования Страховщика), если не будет доказано, что Страховщик своевременно узнал о наступлении страхового случая, либо что отсутствие у Страховщика сведений об этом не могло сказаться на его обязанности произвести страховую выплату.

Отказ Страховщика произвести страховую выплату может быть обжалован Страхователем (Застрахованным лицом или его законным представителем, Выгодоприобретателем) в порядке, предусмотренном законодательством Российской Федерации и договором страхования.

Правила страхования Страховщика, доступны для ознакомления на сайте Страховщика при переходе по ссылке:

1.10. Страховая сумма по Договору страхования составляет 1 500 000 (Один миллион пятьсот тысяч рублей). Страховая премия по Договору страхования составляет 150 (Сто пятьдесят) рублей.

1.11. Прочие условия Договора страхования определены Правилами страхования Страховщика.

1.12. Представитель Страховщика – АО «ФПК» обязуется по письменному требованию лица, имеющего намерение заключить договор страхования, составленного в произвольной форме и направленного по адресу г. Москва, ул. Маши Порываевой, д. 34 предоставить информацию, определенную в п. 5 статьи 8 Закона Российской Федерации от «27» ноября 1992 г. №4015‑1 «Об организации страхового дела в Российской Федерации».

2, Заключение, вступление в силу, расторжение и оплата Договора страхования (страхового полиса)

2.1. Порядок заключения и вступления в силу Договора страхования (страхового полиса)

2.1.1. Положительная отметка «☑» в поле «Оформление страхового полиса» на веб‑портале ОАО «РЖД» приравнивается к Заявлению на заключение Договора страхования (страхового полиса).

2.1.2. Договор страхования (страховой полис) формируется на основе данных, представленных Страхователем на веб-портале ОАО «РЖД», и доступен в Личном кабинете Страхователя на веб-портале ОАО «РЖД».

2.1.3. Стороны Договора страхования (страхового полиса) подтверждают свое согласие с тем, что поступление Страховщику или его представителю (в том числе АО «ФПК») страховой премии по заключаемому Договору страхования (страховому полису) – с одной стороны, и подписание Договора страхования (страхового полиса) Страховщиком с использованием факсимильного отображения подписи уполномоченного представителя Страховщика и печати Страховщика – с другой стороны, является надлежащим подписанием Договора страхования (страхового полиса).

2.1.4. При этом Страховщик и Страхователь принимают на себя обязательство при любой возникшей необходимости воспроизвести Договор страхования (страховой полис) на бумажном носителе.

2.1.5. Стороны подтверждают свое согласие с тем, что передача Страхового полиса в Личный кабинет Страхователя на веб-портале ОАО «РЖД» является надлежащим вручением Договора страхования (страхового полиса) Страхователю. Оплата Страхователем страховой премии в соответствии с условиями заключенного Договора страхования (страхового полиса) также является подтверждением согласия Страхователя на получение Договора страхования (страхового полиса) в указанном порядке и согласие с условиями Договора страхования (страхового полиса), Правилами страхования Страховщика и настоящей Офертой.

По письменному требованию Страхователя (Застрахованного), не позднее 30 рабочих дней со дня получения письменного требования, Страховщик осуществляет вручение Договора страхования (страхового полиса), подписанного оригинальной подписью уполномоченного представителя Страховщика, и приложений к нему, по месту нахождения Страховщика, по адресу, указанному в п.3 настоящей Оферты.

В таком же порядке Страхователю может быть предоставлен дубликат утраченного Страхового полиса, подписанного оригинальной подписью Страховщика.

2.1.6. Страхователь, заявивший о заключении Договора страхования (страхового полиса), действует от имени всех заявленных Застрахованных лиц, в связи с чем все Застрахованные лица и Выгодоприобретатели считаются проинформированными об условиях Договора страхования (страхового полиса), Правилах страхования Страховщика и условиях настоящей Оферты.

2.1.7. Договор страхования (страховой полис) считается заключенным со дня уплаты Страхователем страховой премии в установленном размере и действует в течение срока, определенного Правилами страхования Страховщика. Страховая защита по Договору страхования (страховому полису) действует в порядке и в течение сроков, определенных Правилами страхования Страховщика.

2.2. Порядок оплаты Договоров страхования (страховых полисов)

Оплата Договоров страхования (страховых полисов) осуществляется в безналичной форме в соответствии со ст. 3 Федерального закона от 27.06.2011 № 161 ФЗ «О национальной платежной системе» с помощью банковских карт Visa, Visa Electron, MasterCard, МИР, Maestro международных платежных систем Visa International, MasterCard International и национальной платежной системы МИР. Оплата по банковской карте производится после проверки и подтверждения заказа с переадресацией на платежный шлюз ВТБ 24 (ПАО). На принятие решения об оплате заказа и ввод реквизитов банковской карты Страхователю отводится 10 минут. В случае превышения установленного времени, страховой полис аннулируется.

При оплате заказа вводятся следующие реквизиты банковской карты: имя и фамилия держателя банковской карты, ее номер и срок действия, а также трехзначный код (CVV2 или CVC2). За разъяснениями об особенностях оплаты по банковской карте Страхователя в сети Интернет, причинах отказа в оплате Страхователю необходимо в первую очередь обратиться в службу поддержки банка Страхователя.

Безопасность процедуры оплаты обеспечивается применением средств шифрования трафика (SSL).

Особенности оплаты по картам Visa Electron и Maestro:

Уважаемые Страхователи, убедитесь, что на Вашей карте имеется код CVV2 (CVC2), размещенный на оборотной стороне банковской карты. Внимание держателям карт иностранных эмитентов! В соответствии с требованиями международных платежных систем в целях повышения уровня безопасности при оплате применяется технология 3D Secure/Secure Codе (специальная технология безопасности платежей в Интернет). При отсутствии соответствующего сертификата Вашего банка на применение данной технологии Вам может быть отказано в проведении оплаты платежной системой. При получении отказа в оплате следует обратиться в службу поддержки Вашего банка.

В соответствии с требованиями технологии 3D Secure/Secure Codе при оплате заказа Банк-эмитент может потребовать от Держателя карты пройти дополнительную идентификацию. Необходимость проведения дополнительной идентификации и ее способ определяется только Банком-эмитентом. Для получения более полной информации о процедуре идентификации Держателю карты следует обращаться в службу поддержки банка, выдавшего карту.

Если по каким-либо причинам Вы не получили номер заказа или Договор страхования (страховой полис), или подтверждение об успешном формировании заказа, перед оформлением повторного заказа зайдите в раздел «Мои заказы» и убедитесь, что заказ действительно не был сформирован.

В случае возникновения спорных вопросов по списанию денежных средств при оплате Договора страхования (страхового полиса) необходимо обратиться в ВТБ 24 (ПАО) по телефону 8‑800‑100‑24‑24, а также в банк‑эмитент, держателем банковской карты которого Вы являетесь.

2.3. Досрочное прекращение Договора страхования (страхового полиса) по инициативе Страхователя. Возврат страховой премии

2.3.1. Договор страхования (страховой полис) может быть досрочно прекращен по инициативе Страхователя, совместно с отказом от электронного билета, но не позднее, чем за 1 (один) час до момента отправления поезда внутригосударственного сообщения и не менее, чем за 6 (шесть) часов до момента отправления поезда международного сообщения, указанного в электронном билете, к которому был оформлен Договор страхования (страховой полис). При отказе Страхователя от электронного билета, оформленного с использованием веб-портала ОАО «РЖД», до начала поездки в соответствии с вышеуказанными временными сроками (возврат электронного билета), Договор страхования (страховой полис) подлежит расторжению с возвратом страховой премии в полном объеме. В этом случае дополнительные документы сторонами не оформляются, основанием для расторжения Договора страхования (страхового полиса) является факт расторжения договора перевозки. Возврат страховой премии при расторжении Договора страхования (страхового полиса) с отказом от электронного билета с использованием веб-портала ОАО «РЖД» производится на счет банковской карты, с которого была оплачена страховая премия.

Зачисление подлежащей возврату страховой премии за досрочно прекращенный Договор страхования (страховой полис) осуществляется в полном объеме на счет банковской карты, с которого производилась оплата Договора страхования (страхового полиса), в сроки, установленные правилами платежных систем (от 7-ми до 30-ти календарных дней с момента оформления возврата в личном кабинете). Зачисление денежных средств, подлежащих возврату, на счет банковской карты, с которого производилась оплата как электронного билета, так и Договора страхования (страхового полиса), осуществляется отдельными платежами.

В случае возникновения спорных вопросов по зачислению денежных средств, подлежащих возврату, необходимо обратиться в ВТБ 24 (ПАО) по телефону 8‑800‑100‑24‑24, а также в банк‑эмитент, держателем банковской карты которого Вы являетесь.

2.3.2. Расторжение Договора страхования (страхового полиса), оформленного к электронному билету, в случае возврата электронного билета, осуществленного в билетных кассах АО «ФПК», а также без отказа от поездки может быть осуществлено только в офисах Страховщика по письменному заявлению Страхователя (Застрахованного лица). При этом, в случае досрочного расторжения Договора страхования (страхового полиса) без возврата электронного билета, Страхователь (Застрахованное лицо) обязан письменно уведомить Страховщика, но не позднее чем за 30 минут до момента отправления поезда, указанного в проездном документе, к которому был оформлен Договор страхования.

При отказе Страхователя от Договора страхования (страхового полиса), в указанном случае, уплаченная Страховщику страховая премия подлежит возврату Страхователю в полном объеме по письменному заявлению Страхователя

3. Реквизиты Страховщика:

Акционерное общество «Страховое общество газовой промышленности» (АО «СОГАЗ»)

Лицензия Банка России СЛ№1208

Юридический адрес: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10

Фактический адрес: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10

ОГРН 1027739820921, ИНН 7736035485, КПП 997950001(775001001),

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ:

КАК СДЕЛАТЬ ЗАКАЗ?

Для осуществления онлайн заказа в нашем магазине необходимо добавить в корзину товары, которые Вас заинтересовали. Если Вы закончили свой выбор, нажмите на иконку «Корзина» в правом верхнем углу экрана. Кнопка «Продолжить покупки» вернет Вас обратно в магазин. При нажатии кнопки «Перейти к оформлению» нужно заполнить все необходимые поля и нажать кнопку «Подтвердить заказ». После этого наши менеджеры обязательно свяжутся с Вами для подтверждения и уточнения деталей. После подтверждения заказа Вы можете в своем личном кабинете в разделе «История заказов » увидеть дату, номер Вашего заказа.

Заказ может иметь пять статусов:

«ЖДЕТ ОБРАБОТКИ» – присваивается сразу после подтверждения заказа;

«ЖДЕТ ОПЛАТЫ» – присваивается менеджером после связи с клиентом и обсуждения деталей заказа;

«ОТПРАВЛЕН» – присваивается менеджером после получения оплаты от клиента;

«ЗАВЕРШЕН» – присваивается менеджером после доставки товара;

«ОТМЕНЕН» – присваивается, если клиент отменил заказ до отправки.

Заказ можно также сделать и оформить по телефону, электронной почте, с помощью мессенджеров и социальных сетей или просто в магазине.

ПОРЯДОК ОПЛАТЫ ЗАКАЗА:

Оплата производится исключительно в национальной валюте.

При оформлении заказа необходимо выбрать способ оплаты заказа.

При выборе оплаты наличными Вы можете оплатить товар непосредственно у нас в офисе.

Оплата банковской картой производится через платежную систему «LIQPAY».

При выборе оплаты банковской картой после того, как заказу будет присвоен статус «ЖДЕТ ОПЛАТЫ», клиент может перейти на страницу оплаты через личный кабинет, нажав на кнопку «ОПЛАТИТЬ» или из полученного письма на электронную почту, указанную при оформлении заказа.

Оплата банковским переводом подразумевает прямую оплату на расчетный счет компании по выписанному счету или по реквизитам:

Р/р 2600524680, МФО 334851, ПАО ПУМБ, ОКПО 2869314694, ФЛП КАРАСЕВ Р.П.

ПОРЯДОК ПРИЕМА ЗАКАЗА:

Заказ принимается после того, как магазин получит от Вас подтверждение заказа. Заказ может быть расторгнут работником магазина без объяснения причин.

Заказ будет выполнен, при условии, что товар есть в наличии на складе или в магазине поставщиков. В случае отсутствия товаров, охватываемых договором, Вы получаете информацию о состоянии своего заказа и принимаете решение о пути его реализации (частичной реализации, время ожидания, отмена всего заказа).

На товары со скидкой во время проведения акционных продаж устанавливается ограничение по количеству. Заказы исполняются в порядке поступления, до исчерпания запасов, охваченных этой формой продаж. Вы можете отменить заказ в полном объеме до момента отгрузки товара.

Все вышеуказанные изменения в заказе можно сделать по телефону или электронной почтой. Все цены указаны в гривнах. Цена, указанная для каждого товара является действительной в момент заказа. Мы оставляем за собой право изменять цены на товары, на предложение, внедрять новые продукты в интернет-магазин, проводить и отменять акции на нашем сайте или вносить изменения в действующие акции.

Срок получения заказа равен времени реализации + время доставки.

ГАРАНТИИ И УСЛОВИЯ ВОЗВРАТА:

В соответствии с «Законом о защите прав потребителей», Вы можете вернуть или обменять товар на другой в течении 14 дней с даты поставки, если: товар не был в употреблении и не имеет следов использования: царапин, сколов, потёртостей; товар полностью укомплектован и не нарушена целостность упаковки; сохранены все ярлыки и заводская маркировка.

Возвращаемые товары должны быть возвращены вместе с полученным счетом-фактурой. Магазин гарантирует возврат суммы, равной цене товара. Деньги будут возвращены в течение 7 рабочих дней с момента получения товара. Порядок возвращения денежных средств оговаривается непосредственно с клиентом. На все товары, доступные в магазине, распространяется гарантия производителя.

Центробанк России один за другим отзывает лицензии у коммерческих банков, что зачастую заканчивается громкими уголовными делами и судебными приговорами руководству этих кредитных структур. Но бывает и так, что в махинации банкиров оказываются вовлечены, сами того не ведая, обычные граждане. Как им приходится за это расплачиваться? Может ли законодательство их защитить?

Судебные приставы выводят президента «Внешпромбанка» Ларису Маркус, арестованную по делу о мошенничестве, из здания Тверского суда Москвы Фото РИА «НОВОСТИ», PhotoXPress

Судебные приставы выводят президента «Внешпромбанка» Ларису Маркус, арестованную по делу о мошенничестве, из здания Тверского суда Москвы Фото РИА «НОВОСТИ», PhotoXPress

ОТ ТЮРЬМЫ И ОТ СУМЫ НЕ ЗАРЕКАЙСЯ

Эта поговорка знакома, наверное, всем россиянам. Но, чтобы понять ее фатальную глубину, надо самому пережить события, которые способны привести или в казенный дом, где небо наблюдается в крупную клетку, или к нищенской суме. Мне довелось.

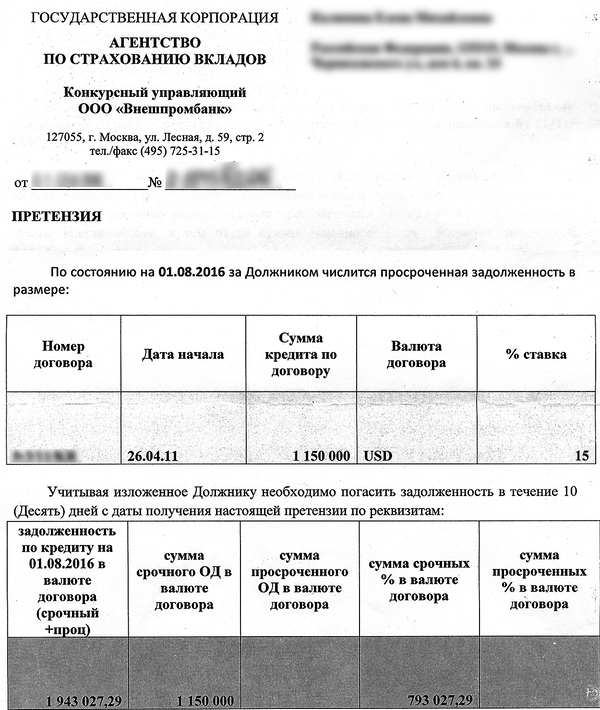

Все началось в 2016 году. Накануне любимого согражданами женского праздника 8 Марта я принес своей драгоценной теще вместе с цветами, конфетами и поздравлениями письмо от неизвестного отправителя. Именно драгоценной, потому что содержимое конверта и все последующие события дорого мне обошлись. Вскрытие конверта повергло семью в шок, ибо в полученном письме говорилось: «Сообщаем, что Приказом Банка России от 21.01.2016 № ОД-141 «Об отзыве лицензии на осуществление банковских операций у кредитной организации Внешнеэкономический промышленный банк (Общество с ограниченной ответственностью) ООО «Внешпромбанк» (г. Москва)» у Внешнеэкономического промышленного банка (Общество с ограниченной ответственностью) ООО «Внешпромбанк» с 21.01.2016 отозвана лицензия на осуществление банковских операций. В связи с вышеизложенным просим погасить задолженность по предоставленному (предоставленным) вам кредиту (кредитам) согласно Кредитному договору… Оплата основного долга и процентов по кредитным договорам с 21.01.2016 г. производится по следующим реквизитам…»

Выяснить у 79-летней женщины-инвалида второй группы когда, с какой целью и, главное, в каком объеме был взят кредит (кредиты), не представилось возможным, так как теща в буквальном смысле слова потеряла дар речи, и понять ее можно. Несмотря на возраст и болезни, разум у нее сохранился полностью, телевизор она тоже смотрела регулярно, и чем заканчивались такого рода истории, — ей было очевидно. Словом, гром прогремел, сгустились тучи, и праздничные выходные прошли в далеко не праздничной атмосфере полного непонимания ситуации.

Сумеречный туман слегка рассеялся в первый же рабочий день — 9 марта. Но лучше бы не рассеивался. Удалось пробиться на прием к руководителю временной администрации по управлению кредитной организацией ООО «Внешпромбанк», и это было очень непросто. Вовсе не потому, что временная администрация держала круговую оборону. Но слишком большая толпа из вкладчиков или получателей таких же писем, как и мы, собралась у здания банка и в буквальном смысле слова давилась в очередь на прием к временному управляющему. Да и разговор поначалу получился весьма жесткий. Но мог ли он быть другим на тот момент? Ведь выяснилось, что теща еще в апреле 2011 года якобы взяла кредит на потребительские нужды в сумме 1 150 000, срок действия договора истек в декабре 2015 года и положенных процентов по нему никто не платил, а это еще почти 800 000 тысяч. А если кто-то подумал, что это всего лишь около двух миллионов рублей, как это случилось с молодым следователем полиции, куда мы с женой приехали в тот же вечер подавать заявление о мошенничестве, то он ошибается. Сумма исчислялась в долларах США.

Как обычные граждане, преступной волей мошенников оказавшись вовлеченными в криминальные схемы, защищены от последствий такого рода махинаций?

Сколько это было в рублях на тот момент, мы считать не стали. А зачем? Чтобы убедиться в том, что даже распродав имеющееся движимое и недвижимое имущество и все остальное вплоть до нижнего белья, мы не возместим и десятой доли невесть откуда возникшего долга? Перед глазами замаячили яркие образы судебных приставов у дверей квартиры, опись имущества, харизматичные фигуры коллекторов и нищенская сума одна на всю семью.

ЕСЛИ ТЫ НЕ ИДЕШЬ В СУД

Но, как это ни странно, появились в ситуации и некоторые обнадеживающие моменты. По нашей просьбе документально подтвердить финансовые претензии временным управляющим была дана команда таковые подтверждения найти. Речь шла о кредитном договоре, где указаны условия выдачи денег, сроки возврата и выплаты процентов, заявления об открытии счета, о договоре банковского счета, заявке на перевод денежных средств и т.д. Ну, словом, о тех документах, где могла и должна быть личная подпись получателя денег. Но ничего, где присутствовала бы хоть одна буква, написанная рукой тещи, найдено не было. Вместо этого в архивах банка обнаружились три бумаги, которые в полном смысле документами или, как говорят юристы, достоверными доказательствами назвать сложно. Так называемая анкета клиента, где фигурировали частично искаженные данные того самого клиента без его подписи (теща внезапно помолодела на тридцать лет), расходный кассовый ордер на полную сумму кредита с четкими подписями бухгалтера, контролера и кассира, но без подписи получателя и, наконец, выписки из лицевого счета, из которых следует, что деньги с него снимали. Но кто и как — загадка.

В конечном итоге от временной администрации по управлению кредитной организацией мы получили справку, где, в частности, говорилось: «ООО «Внешпромбанк» не имеет возможности предоставить Вам копию вышеуказанного кредитного договора ввиду его отсутствия в Банке. Временная администрация… не имеет полномочий признать кредитный договор, указанный в Заявлении, недействительным без принятия такого решения правоохранительными органами и/или вынесения судебного акта.

Временная администрация… рекомендует Вам самостоятельно обратиться в судебные и правоохранительные органы». В полицию-то мы заявили, и через несколько месяцев получили ответ, смысл которого сводился к тому, что проверка произведена, мошенничества в отношении заявителя не усматривается, материальный ущерб ему не причинен и потому следует обратиться в суд в порядке гражданского судопроизводства. Но с чем обращаться в суд? С письмом от временной администрации кредитной организации, где изложена просьба вернуть кредит с процентами, и с пустой, по сути, справкой от нее же, подкрепленной «добрым советом» от полиции?

Собранный консилиум адвокатов поставил диагноз: с таким набором «документов» в суд идти не стоит, не с чем. Лучше дождаться, когда в суд подаст временная администрация, если она вообще это сделает, так как достоверных доказательств у нее нет — выписки из лицевого счета являются внутренними документами банка и таковыми по закону не являются. Суд, по мнению адвокатов, вообще не должен принимать такой иск к рассмотрению.

Но, как выяснилось, если ты не идешь в суд, то суд идет к тебе. В дело вступило Агентство по страхованию вкладов (АСВ), назначенное конкурсным управляющим «Внешпромбанка», после того как решением Арбитражного суда Москвы эта структура была признана несостоятельным банкротом. АСВ — организация серьезная и тягаться с ней трудно. Эта государственная корпорация осуществляет функции конкурсного управляющего (ликвидатора) кредитных организаций и, судя по всему, весьма успешно. С начала своей деятельности в ноябре 2004 года АСВ провела ликвидационные процедуры в 617 банках — и только на февраль 2018 года таких числилось 321. И имеет дело корпорация с суммами астрономического порядка в понимании обычного гражданина. В начале февраля этого года в реестре АСВ имелось 401 435 кредиторов, объем требований которых составлял 2 651 917,50 миллиона рублей. Чтобы удовлетворить такие требования, АСВ призвано взыскивать деньги с должников. В их числе и оказалась 79-летняя женщина, инвалид, много лет не покидавшая пределов квартиры и даже по ней передвигавшаяся на «ходунках».

С мая по сентябрь 2016 года Агентство бомбардировало ее письмами с требованием вернуть кредит с процентами и угрозами в случае невыполнения решать вопрос в суде. В ответ на письменные же просьбы предъявить доказательства, хотя бы основополагающий документ — кредитный договор, — присылались копии выписок из лицевых счетов. Менялись только суммы процентов: время шло и они, понятное дело, росли. А потом наступило затишье. Однако радоваться было рано: ровно через год, вновь аккурат к 8 Марта, но теперь уже 2017 года, пришла повестка: «Савеловский районный суд города Москвы вызывает Вас в качестве ответчика к 14:45 час. 22.03.2017…»

В исковом заявлении ООО «Внешпромбанк» в лице конкурсного управляющего ГК АСВ речь шла о взыскании все тех же 1 150 000 долларов США, обозначенных, правда, уже не как кредит, а как некая «сумма неосновательного обогащения». Сумма процентов также «слегка» упала — с 800 000 баксов до всего лишь почти 37 000. Но теще было уже все равно. Державшая себя в руках весь прошедший год, она не выдержала. Слегла и уже больше не встала. За неделю до судебного заседания мы ее похоронили.

DURA LEX SED LEX

Вряд ли кто не знает, что это крылатое выражение в переводе с латинского означает «Закон суров, но это закон». В нашем конкретном случае это означало, что, согласно действующему в России законодательству, наследник, принимая наследство, берет на себя в полной мере и долги ушедшего в мир иной родственника, причем отвечает за них всем своим имуществом. Мы с женой решили пройти этот путь до конца, рискуя тем, что могли бы остаться без крыши над головой. Ведь наследством была доля тещи в квартире, в которой мы все и жили.

Согласно правовой процедуре, судебный процесс был приостановлен до определения наследника и через девять месяцев он был возобновлен. И судье понадобилось всего лишь около часа, чтобы принять решение: «В удовлетворении исковых требований ООО Внешнеэкономического промышленного банка в лице конкурсного управляющего Государственной корпорации «Агентство по страхованию вкладов»… — отказать».

А в мотивировочной части судебного решения особенно отмечается: «В соответствии со ст. 60 ГПК РФ обстоятельства дела, которые в соответствии с законом должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими доказательствами. Оценивая собранные по делу доказательства в их совокупности, суд приходит к выводу о том, что допустимых доказательств получения… денежных средств в размере 1 150 000 долларов США в ООО «Внешпромбанк» материалы дела не содержат, выписка по счету сама по себе, при отсутствии других доказательств, таким доказательством быть не может, кроме того, в ней содержится ссылка на кредитный договор … оригинал которого в банке отсутствует».

И в этой связи возникает много вопросов. Среди которых главный один: что изменилось с марта 2016 года, когда уже в первые часы разбирательства выяснилось, что достоверных сведений, подтверждающих факт получения кредита, нет? Как выясняется — ничего. Тогда, спрашивается, с какой целью надо было доводить дело до суда и «дожимать» процесс даже после того, как стало известно, что «ответчик» ушел из жизни? На что был расчет? На то, что судья встанет по стойке «смирно» перед представителем АСВ и примет нужное решение только потому, что это государственная корпорация?

А ведь это не первое подобное судебное дело, которое АСВ проигрывает, о чем, безусловно, юристы госкорпорации не могли не знать. Вот, например, одно из них, по которому судебная коллегия по гражданским делам Мосгорсуда вынесла апелляционное определение в начале августа 2017 года. Некоему гражданину инкриминировалось заключение аж 23 договоров с ООО «Внешпромбанк», задолженность по которым составляла 87 649 230 рублей 88 копеек. Суд первой инстанции постановил задолженность взыскать. А Мосгорсуд решение отменил. И в своем определении отметил: «В соответствии с приговором Хамовнического районного суда г. Москвы от 12 мая 2017 года Президент ООО «Внешпромбанк» Маркус Л.И. и Вице-президент ООО «Внешпромбанк» Глушакова Е.В. были признаны виновными в совершении преступлений, предусмотренных ст. 159 ч. 4., 160 ч. 4 УК РФ, их действия были направлены на хищение денежных средств Банка под видом выдачи кредитов физическим и юридическим лицам, а также на совершение расходных операций по счетам Клиента Банка. Данным приговором установлен не только факт мошеннических действий руководства ООО «Внешпромбанк», но и факт фальсификации кредитных обязательств. Таким образом, копии документов, представленных ООО «Внешпромбанк», не могут считаться допустимыми и достоверными доказательствами факта выдачи кредитов, поскольку указанным выше приговором установлен факт внесения работниками банка в выписки по лицевому счету заведомо недостоверной информации».

Добавить к этому нечего. Только вопросы остаются. Например, как обычные граждане, преступной волей мошенников оказавшись вовлеченными в криминальные схемы, защищены от последствий такого рода махинаций? Можно было бы сказать, что суд разберется. Но ведь до суда еще надо дожить.

И еще. Где все эти миллионы рублей и долларов, которые простые россияне вынуждены, зачастую, компенсировать из своего кармана? Уж не кроется ли источник денег, найденных под кроватью пресловутого полковника Захарченко, в преступных схемах банковских мошенников? Возможно, непосредственно с ООО «Внешпромбанк» этот гражданин дела и не имел. Но сколько еще таких полковников, может быть, стоит и поискать?

Почему снижается правовая культура Сложившуюся ситуацию мы попросили прокомментировать профессионального юриста, заместителя председателя Комитета Госдумы по безопасности и противодействию коррупции Анатолия Выборного:

Почему снижается правовая культура Сложившуюся ситуацию мы попросили прокомментировать профессионального юриста, заместителя председателя Комитета Госдумы по безопасности и противодействию коррупции Анатолия Выборного:

— Вынужден признать, что эта история типична для нашего времени. Причина — в падении правовой культуры и снижении качества работы правоохранительного блока, прежде всего — следствия. В подтверждение приведу другую ситуацию. Ко мне обратилась женщина, оказавшаяся жертвой преступления, но добиться от следственных органов возбуждения уголовного дела ей не удавалось. Из представленных мне материалов выяснилось, что в своем заявлении с просьбой возбудить уголовное дело она указала когда, кто и при каких обстоятельствах совершил мошеннические действия, в результате чего ей был нанесен материальный ущерб. К моему большому удивлению, следователь ответил женщине, что по результатам проверки действия указанного гражданина следует квалифицировать не как мошенничество, а как злоупотребление. На этом основании в возбуждении уголовного дела гражданке было отказано.

С правовой точки зрения, и эта, и описанная в редакционной статье ситуация схожи. В основе каждой истории лежит или непрофессионализм, что горько констатировать, или злоупотребление правом, что пагубно для государства. На мой взгляд, и в том и другом случае как раз налицо второе. Когда при отсутствии доказательств следуют требования возврата кредита от человека, который никакого отношения к нему не имел, — это реальное злоупотребление правом. И тех, кто это делает, следует привлекать к уголовной или, как минимум, к гражданско-правовой ответственности.

Но следует понимать, что дело тут не в действующих законах, как считают многие. Проблема — в правоприменении, а его роль велика при формировании доверия общества к власти. В моей депутатской почте много обращений граждан, столкнувшихся с подобной ситуацией, и я вижу, как теряется вера людей во власть. Тревожно то, что подобных случаев становится довольно много, причем зачастую невольными участниками криминальных схем оказываются самые незащищенные слои населения, включая даже ветеранов Великой Отечественной войны.

А ведь ситуации бывают разные. Совершенно случайно в мое поле зрения попал человек, которого обвинили в попытке угона самолета и террористической деятельности. Его арестовали, нервная система гражданина не выдержала, и он попал в больницу с сильнейшим нервным расстройством. После нашего вмешательства дело закончилось тем, что Генеральная прокуратура принесла ему извинения от имени государства за незаконное уголовное преследование, его убрали из реестра лиц, совершивших террористические преступления. Но сколько он за это время здоровья потерял, и какой сильный репутационный ущерб понес!

К сожалению, случаев, когда правовая машина срабатывает именно таким образом — в сторону защиты прав человека и гражданина — единицы. Сегодня наши граждане, попавшие в сложные правовые ситуации, вынуждены сами обивать пороги различных инстанций, доказывая свою невиновность или правоту. А ведь на самом деле должно быть наоборот: гражданину достаточно только заявить о том, что в отношении него совершено или совершается правонарушение и потребовать разобраться, а дальше в дело должна вступать правоохранительная машина, чтобы защитить человека. Согласен с тем, что правовая культура нужна каждому, но требовать ее от обычного человека невозможно. Для того и существуют органы надзора, контроля, правоохранители, суды, чтобы защищать наши права.

Наиболее распространенные случаи банковского мошенничества

В отношении кредитора:

— оформление договора по липовым справкам и поддельным документам, удостоверяющим личность, для получения кредита на несуществующего человека, который гримируется перед фотографированием для паспорта и перед посещением банка;

— незначительное искажение предоставленных данных, чтобы впоследствии можно было заявить судебную претензию о нелегитимности кредитного договора по формальному признаку и отказаться от исполнения обязательств;

— получение кредита с последующим опротестованием законности его выдачи на основании того факта, что имеется заявление об утрате или краже паспорта, на основании которого были получены заемные средства;

— регистрация фирмы и фальсификация ее деловой активности для получения кредита малому бизнесу, фактически не существующему и исчезающему сразу после получения денежных средств от банка;

— корректировка данных организации таким образом, чтобы соответствовать условиям кредитования и получить заемные средства на сумму, не подкрепленную необходимыми гарантиями;

— выведение активов, являющихся обеспечением по кредитному договору, из владения юридического лица для невозможности взыскания долга и объявление банкротства фирмы;

— подобные действия злоумышленников, когда пострадавшим оказывается кредитная организация, подпадают под диспозицию ст. 159.1 в Уголовном кодексе, регламентирующей исключительно данную сферу преступлений в форме мошенничества.

В отношении формального заемщика:

— посредством использования люмпенизированных, некредитоспособных граждан, имеющих паспорт гражданина РФ, в качестве заемщиков, путем фальсификации остального пакета документов, необходимого для получения кредита. Кредитующийся субъект при этом приводится в надлежащий вид, получает по итогам сделки небольшое вознаграждение, а взыскать с него впоследствии нечего, так как отсутствует собственность, источники дохода и т.п.;

— путем кражи паспорта у гражданина РФ и вклейки в него новой фотографии или гримирования для получения визуального сходства. В итоге не осведомленный о злодеянии человек оказывается плательщиком, оказывающимся перед фактом необходимости оплаты кредита, который он не брал;

— мошенничество совершает банк, оформив кредит на основании анкеты и ксерокопии паспорта, имеющегося в наличии и принадлежащего одному из клиентов или держателей зарплатной платежной карты. Человеку дают заполнить анкету и подписать договор для получения дисконтной карты одной из крупных торговых сетей, которую и выдают на руки, а документы используются для получения кредитной карты и снятия средств в размере лимита. Впоследствии приходит претензия от банка на возврат средств или долг передается коллекторам, не стесняющимся в выборе средств;

— мошенничество путем получения кредита онлайн с сим-картой без оформления персональных данных и по чужому паспорту, когда результатом является кредитная карта, доставляемая по адресу, удобному для заемщика и необязательно совпадающему с пропиской.