Содержание

- Нормы рабочего времени работников культуры

- Что относится к рабочему времени?

- Выбор режима работы

- Ненормированный рабочий день в культуре

- Регулирование времени труда работников культуры

- Перечень должностей работников с ненормированным рабочим днем

- Основные особенности ненормированного рабочего дня

- Сколько часов в неделю и год можно работать

- Порядок установления нестандартного режима работы

- Ненормированный рабочий день — что надо знать сотруднику

- Перечень должностей работников с ненормированным рабочим днем

- Особенности применения ненормированного рабочего дня для работодателя

- Ненормированный рабочий день: есть предел моим мукам!

- Какими документами оформляется работа в режиме ненормированного рабочего дня

- Как компенсируются переработки в режиме ненормированного рабочего дня

- Справка о продолжительности рабочего времени работника

- Понятие и законодательная база

- Сколько часов длится и кому устанавливается?

- Как установить?

- Ограничения по командировкам или ненормированного рабочего дня

- Учёт рабочего времени

- Можно ли совместителю установить ненормированный рабочий день?

Нормы рабочего времени работников культуры

Продолжительность рабочего времени работников культуры за день, перерывы, отдых, работа в субботу, воскресенье, ночью могут не отражаться во внутренних документах. Такие случаи редки, но вполне возможны. Тогда необходимо основываться на Трудовом кодексе.

Нормы рабочего времени работников культуры согласно законодательству едины для любой категории работников. Основываясь на ст. 91 ТК, устанавливается максимальная нагрузка в неделю, она составляет 40 часов, за исключением тех, кому положен сокращенный режим. Служащим на опасных и вредных производствах срок сокращен на 4 часа (36), инвалидам 1 и 2 групп, не достигшим 18 лет на 5 часов (35), тем, кому не исполнилось 16 на 16 часов (24).

► Нормальная продолжительность рабочего времени

Согласно Постановлению от 25.10.1974 №298/П-22 продолжительность трудового дня составляет 6 часов для:

- директоров телевидения, радиовещания центральных станций;

- звукорежиссеров.

Не для всех сотрудников нормы устанавливают в часах. Художественный персонал имеет нормы постановок, для коллективов, театров – проведенных мероприятий.

Для работников культуры допустимо выбрать работу по совместительству. Тогда норма не может составить более 20 часов в неделю.

Каждая должность имеет свои особенности. Рабочее время музыкального руководителя как для педагогических работников не может быть выше 36 часов за неделю. Но согласно приказу Минобрнауки от 24.12.10 №2075 за ставку зарплаты на должности музыкального руководителя 24 часа в неделю.

Но допустимо установить более длительное рабочее время музыкального руководителя ДОУ, в таком случае 24 часа он работает с детьми, а еще 12 с оплатой на условиях совместительства с документацией.

Что относится к рабочему времени?

В рабочее время работников культуры включают не только период фактической деятельности. На основании Положения об условиях и оплате труда к нему отнесут:

- подготовительные мероприятия для выступления, включая нанесение грима, установление, снятие декораций, переодевание;

- репетиции, тренировки по фактическому времени с периода прихода и до освобождения (от 2 часов);

- время поездки в назначенный пункт с момента сбора (до 7 часов в день в обе стороны);

- перерывы между спектаклями, если сотрудники остаются на работе;

- пребывание в пути до 8 часов на гастролях;

- если работник пришел на отмененное выступление или репетицию, о чем не был уведомлен, то половина такого времени;

- простой согласно ст. 157 ТК РФ;

- перерывы при репетициях вокалистам, участникам балета, эстрадно-спортивных выступлений по 20 минут за час работы и по 15 минут прочим;

- подготовка, организация, окончание концертов учитываются индивидуально по внутренним документам за каждое выступление, артистам до 3 часов, работникам, помогающим в организации до 6.

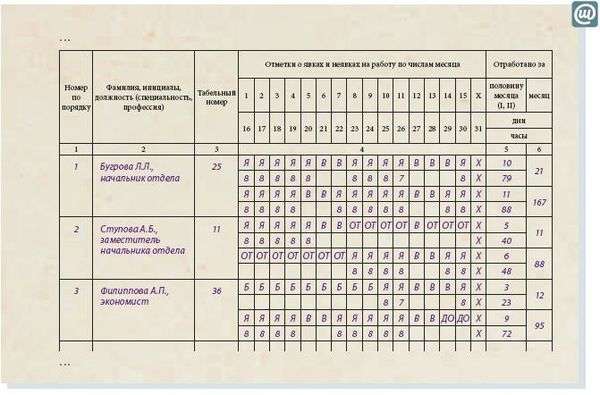

Учет ведется индивидуально по каждому работнику, аналогично иным предприятиям на основании табеля. Он основывается на:

- графиках проводимых мероприятий и репетиций;

- журналах учета пребывания служащего на работе по факту.

Законодательно за учет рабочего времени назначается ответственное лицо. На основании квалификационных характеристик это заведующий художественно-постановочной части. Естественно, что соблюсти норму каждого дня, недели для артистов и иных работников культуры затруднительно. Поэтому предпочтительно применять суммированный учет времени. Основываться он будет на норме часов за неделю, компенсироваться, добавляться по итогам учетного периода.

Такой учет допускается вводить не только для артистов, но и прочих работников. Суммированный месячный учет ведется для служащих музыкальных коллективов, концертных работников, которые напрямую связаны с организацией мероприятий, таких как монтировщики, гримеры, водители, костюмеры и иные. Нормальное рабочее время им определяется как произведение длительности рабочего дня и их количества (при этом учитываются сокращения в предпраздничные дни).

Пример оформления табеля учета рабочего времени (унифицированная форма № Т-13) (фрагмент)

Выбор режима работы

Для работников культуры, как и иных областей допустимо установить один из следующих режимов:

- 5 рабочих дней и 2 выходных;

- 5 рабочих дней и 1 выходной;

- гибких график;

- ненормированный рабочий день;

- работа по сменам;

- деление дня на части.

Стандартный «офисный» график 5 через 2 для работников культуры неприемлем. А вот 6 через 1 допустим. Но выходной смещен на понедельник, так как в субботу и воскресенья часто проводят различные спектакли и мероприятия. Продолжительность рабочего дня индивидуальна для каждого учреждения по внутреннему распорядку.

На организациях, где установлены особые условия труда, а нагрузка в различное время отличается, согласно ст. 105 ТК РФ сутки разделяют на части. Если выступления происходят по графику, то рекомендуют выбирать скользящий. В таком случае выходным днем назначается произвольный на неделе.

Если установить рабочее время затруднительно, то используется ненормированный рабочий день в культуре. Он применяется к тем, чье рабочее время регламентировать затруднительно. Категориям работников на неполном рабочем дне выплаты производятся за отработанное время.

Тем, работникам, которые участвуют в спектаклях, могут разделить день. К рабочему времени отнести дневные репетиции, вечерние выступления.

Ненормированный рабочий день в культуре

Список должностей, которым установлен ненормированный рабочий день, устанавливается коллективным договором или иным внутренним документом. Служащие, которые работают по такому режиму, имеют дополнительные гарантии по ст. 119 ТК РФ. Им назначают дополнительный отпуск (конкретное время указывается в договоре) от 3 дней и более.

Ненормированный рабочий день работников культуры не значит, что их можно привлекать к постоянному труду сверх нормального времени. Такие обязанности в нерабочее время должны иметь эпизодический характер и производится на основании решения начальника. Систематическое выполнение обязанностей признается сверхурочными часами и подлежит соответствующей оплате.

Если особенные условия относятся ко всем служащим, то режим устанавливается нормативным актом и коллективным договором, а если ненормированный рабочий день у части сотрудников, то такие условия указаны в индивидуальном трудовом договоре (ст. 100 ТК РФ).

При этом необходимо учитывать, что отдельные категории служащих не могут осуществлять деятельность в ночное время, это беременные. Согласно ст. 268 ТК РФ в отличие от иных сфер допустимо привлекать несовершеннолетних (до 18 лет). Женщины, имеющие ребенка до 3 лет, обязаны предоставить свое письменное согласие и не иметь медицинских противопоказаний. А для иных необходимо согласие самого работника.

Источник: https://www.pro-personal.ru/article/1097076-qqq-17-m01-rabochee-vremya-rabotnikov-kultury

Работники сферы культуры, как и прочие сотрудники, занятые в медицине или образовании, могут соглашаться на выполнение прямых обязанностей по стандартному или ненормированному рабочему графику. Данный поход может быть выгоден обеим сторонам сотрудничества, и ниже мы расскажем, как правильно оформлять и регулировать рабочее время по ненормированному графику.

Из этой статьи вы узнаете:

- как происходит регулирование времени труда работников культуры;

- ненормированный рабочий день в культуре: оформление и особенности;

- какие компенсации полагаются работникам сферы культуры за ненормированный рабочий день;

- какие вопросы в обязательном порядке необходимо уточнить перед подписанием договора, подразумевающим ненормированный рабочий день сотрудника сферы культуры.

Регулирование времени труда работников культуры

Начальник организации при ненормированном рабочем графике, по которому трудиться сотрудник, может побуждать подчиненного выполнять дополнительные обязанности перед непосредственным началом рабочего дня или после его окончания. Конечно, подобная занятость так же должна быть достойно оплачена, но если соблюсти все нормы и правила Законодательства, предприятие получит огромную выгоду от таких работников.

Ненормированный рабочий график регулируется, в первую очередь, внутренними документами учреждения сферы культуры. Перед заключением трудового договора с сотрудником потребуется обсудить наиболее оптимальные условия работы. Если они подразумевают установление ненормированного рабочего графика, то данный нюанс необходимо обязательно указать в договоре. Так же данный момент необходимо учитывать при планировании отпусков сотрудников, указывать в должностной инструкции и грамотно просчитывать заработную плату.

Хоть сотрудник сферы культуры, занятый по ненормированному графику, и может выполнять работу практически в любое время суток, необходимо его время спланировать так, чтобы количество отработанных в неделю часов не превышало установленную Законодательством норму. Если работодатель заинтересован в том, чтобы подчиненный работал сверх нормы, то ему необходимо гарантировать повышенную оплату труда и предоставить различные дополнительные компенсации (доплаты за переработку, дополнительный оплачиваемый отпуск).

Перечень должностей работников с ненормированным рабочим днем

Ненормированный рабочий день (НРД) – это режим работы, при котором работодатель вправе время от времени привлекать сотрудников к работе за пределами установленной продолжительности рабочего времени (ст. 97 ТК РФ). Должности, в отношении которых установлен НРД, прописываются в локальном нормативном акте организации или коллективном договоре (ст. 101 ТК РФ). На основании устного или письменного распоряжения руководства работники, которые трудятся в режиме НРД, должны выполнять свои трудовые функции и после окончания рабочего дня. При этом получать их согласие (как при привлечении сотрудников к сверхурочной работе) работодателю не нужно.

Продолжительность и периодичность переработок при НРД законодательно не установлена. В ТК РФ указано лишь, что работодатель вправе привлекать к такой работе сотрудников эпизодически. Но в любом случае право работника на отдых не должно быть ущемлено.

Переработку при НРД дополнительно оплачивать не надо. Вместо нее работнику положен ежегодный дополнительный оплачиваемый отпуск продолжительностью не менее 3 календарных дней (ст. 119 ТК РФ). Соответственно, в табеле учета рабочего времени переработанное сотрудником время можно не отражать.

Кстати, в общем случае допотпуск за работу в режиме НРД может быть заменен денежной компенсацией по заявлению работника (ст. 126 ТК РФ).

Основные особенности ненормированного рабочего дня

Основные особенности у данного трудового режима следующие:

-

НРД должен быть установлен для конкретного работника, и возможность его установления должна быть заранее закреплена во внутренних нормативных актах предприятия;

-

при установлении НРД это должно быть закреплено в трудовых договорах по каждому привлекаемому работнику;

-

привлечение к работе сверх обычного рабочего времени должно носить эпизодический характер и должно быть обусловлено производственной необходимостью;

-

виды работ, выполняемых в добавочное время, должны быть только такими же, что выполняются в обычном режиме и предусмотрены трудовым договором, должностной инструкцией и иными подобными документами;

-

отработка дополнительного времени для сотрудников в режиме НРД в рабочие дни не считается сверхурочной работой;

-

установление НРД имеет ограничения, предусмотренные законодательством, в отношении лиц, которым обеспечивается дополнительная социальная и господдержка:

✓ несовершеннолетних;

✓ беременных;

✓ инвалидов;

✓ одиноких родителей маленьких детей.

Сколько часов в неделю и год можно работать

В России нормой считается рабочая неделя протяженностью 40 часов (ст. 91 ТК РФ). Если речь идет о пятидневке, а именно так трудятся на большинстве предприятий, то работнику приходится ежедневно отрабатывать 8 часов.

Но работодатель наделен правом увеличивать эти нормы. Такое увеличение бывает двух видов:

-

привлечение к сверхурочным;

-

растяжение графика в рамках ненормированного рабочего дня.

Законом введены ограничительные рамки для сверхурочных работ: нельзя, чтобы такая переработка превышала 120 часов в год. При этом запрещается привлекать работника к сверхурочной работе длительностью более чем 4 часа два дня, идущих подряд.

А вот по отношению к ненормированному рабочему дню четких ограничений по времени в законе нет. Есть только не выраженные в конкретном часовом эквиваленте требования. Режим ненормированного рабочего дня должен иметь эпизодический характер, т. е. ни о какой системе речи быть не может.

Кроме того, работодатель должен действительно нуждаться в исполнении работником его прямых обязанностей на протяжении ненормированного рабочего дня.

Поэтому надо соблюдать такие требования:

-

К дополнительной работе при НРД можно привлекать как до, так и после официального рабочего дня.

-

Указание задержаться (или явиться раньше) может быть выдано в любой форме, в том числе устной, и отдельного согласия работника не требуется.

-

Время, затрачиваемое на переработку при НРД, никак не лимитируется, сотрудник работает столько часов, сколько требуется для выполнения поставленного задания. Единственное условие: переработки не должны быть каждодневными на протяжении длительного времени.

Порядок установления нестандартного режима работы

Установление для некоторых категорий работников НРД включает несколько обязательных этапов:

-

Разрабатывается и утверждается перечень должностей на предприятии, по которым предполагается НРД.

-

Составляется проект внутреннего нормативного акта об установлении НРД для категорий работников, включенных в перечень.

-

Если на предприятии есть представительный орган работников, проект локального акта необходимо представить ему на одобрение. Порядок действий предусмотрен ст. 8 и 372 ТК РФ.

-

Согласованный с заинтересованными сторонами проект нормативного акта утверждается и становится регламентом внутреннего распорядка организации. Все сотрудники должны быть ознакомлены с ним под роспись.

-

Для уже работающих сотрудников при установлении им НРД делаются дополнительные соглашения к трудовым договорам. Для вновь принимаемых установленный НРД сразу включается в договор, должностную инструкцию и приказ о приеме. Также новый регламент находит свое отражение и в коллективном договоре предприятия с работниками.

Ненормированный рабочий день — что надо знать сотруднику

Работнику, который согласился с графиком ненормированного рабочего дня, нужно знать следующее:

Наниматель не будет каждый раз спрашивать согласия сотрудника, чтобы тот поработал ненормированный рабочий день. Такое согласие получается разово и чаще всего отражается в трудовом договоре.

Отказ отработать ненормированный рабочий день может быть приравнен к отказу от исполнения своих трудовых обязанностей. Хотя в судах пока не сложилось единой практики разрешения трудовых конфликтов по этому вопросу.

При этом нужно понимать, что каждый день такой график недопустим. Ненормированный рабочий день — это эпизодическое явление в ежедневной деятельности.

Пусть данный режим рабочего времени и называется ненормированным рабочим днем, это не значит, что не должно быть никаких ограничений его длительности. В локальном акте и трудовом договоре должны быть описаны временные рамки рабочего дня и недели.

Ненормированность заключается в отличии графика от общепринятого в компании.

Лицо, которое призвано работать ненормированный рабочий день, должно понимать, что это невозможно на постоянной основе. Работник обязан приходить и уходить вместе с остальными сотрудниками и только при возникновении особой потребности работать внеурочно.

Ненормированный рабочий день не может служить поводом для исполнения дополнительных обязанностей, не прописанных в должностной инструкции. Увеличивается время работы, а не список обязанностей.

Ненормированный рабочий день дает сотруднику бонус в виде как минимум 3 отпускных дней, которые оплачиваются компанией. Эти дни могут быть присоединены к ежегодному отпуску. Также вместо отпуска можно получить денежную компенсацию. Здесь действуют те же правила, что и в отношении ежегодного оплачиваемого отпуска. Просто доплаты денег за ненормированный рабочий день может и не быть, если начальство не распорядится об этом.

Перечень должностей работников с ненормированным рабочим днем

Круг лиц, которые могут трудиться ненормированный рабочий день, устанавливается практически произвольно на локальном уровне. Никакого единого перечня должностей с ненормированным рабочим днем в законодательстве не зафиксировано. На практике в перечень должностей включаются следующие должности:

-

Руководящее звено. Например, генеральный директор.

-

Персонал техобслуживания.

-

Хозяйственный персонал.

-

Сотрудники, чье время, проведенное за работой, не поддается учету. Например, риелтор может показывать объекты недвижимости покупателям в рамках ненормированного рабочего дня.

-

Сотрудники, имеющие обязательство отработать определенное время, но период, когда это необходимо сделать, не конкретизирован. К ним можно отнести лиц творческих профессий, для которых ненормированный рабочий день вполне норма.

По статистике, возглавляют список таких должностей и профессий:

-

представители высшего руководства;

-

работники, чей режим работы связан с работой руководства: помощники, секретари, делопроизводители, персональные водители, переводчики;

-

руководители бухгалтерской и финансовой служб;

-

начальники подразделений с нетипичным графиком работы (например, складского хозяйства или подразделения наладчиков оборудования);

-

техники и наладчики;

-

технологи (особенно на производствах с непрерывным циклом);

-

логисты и диспетчеры;

-

работники, отвечающие за охрану и безопасность.

Особенности применения ненормированного рабочего дня для работодателя

Режим НРД содержит ряд очевидных плюсов для работодателя:

1.Работа сверх нормы при НРД не считается сверхурочной. Это означает в том числе то, что:

-

нет необходимости каждую задержку сотрудника на работе оформлять так, как того требует ст. 99 ТК, — с отдельным приказом по каждому случаю, письменным согласием работника и т. п.;

-

нет необходимости оплачивать переработки по повышенным ставкам по нормам ст. 152 ТК.

2.НРД позволяет упростить учет рабочего времени по соответствующим категориям работников, так как:

-

не нужно следить за лимитами переработок, допускаемыми по ст. 99 ТК;

-

компенсации за НРД не зависят от количества переработок, поэтому не нужно вести их отдельный специальный учет для расчета компенсации (в табель вносится количество фактически отработанных в обычном порядке часов).

Вместе с тем НРД предусматривает ряд обязательных компенсационных моментов для сотрудников со стороны работодателя:

-

Установление денежной компенсации (например, надбавки к окладу) за НРД. Здесь стоит заметить, что такая надбавка должна выплачиваться в любом случае, независимо от того, были у сотрудника в расчетном периоде (месяце) фактические переработки по НРД или не было.

-

Установление дополнительных дней ежегодного оплачиваемого отпуска. По ст. 119 ТК их должно быть не менее 3, однако по коллективным договоренностям может быть и больше. Здесь правило такое же, как и при расчете зарплаты: дополнительный отпуск предоставляется, если по условиям договора у сотрудника НРД, даже если фактически он работал по общему обычному графику.

-

Режим НРД не распространяется на работу в выходные и праздничные дни. По нормам ст. 111 и 113 ТК выходные и праздничные дни устанавливаются для всех работников, поэтому правила привлечения к работе и оплата за нее в это время регулируются отдельно.

Ненормированный рабочий день: есть предел моим мукам!

Довольно часто секретаря просят задержаться на работе, ссылаясь на ненормированный рабочий день. Правомерно ли это? На сколько можно задержать на работе? Как это должно компенсироваться? В настоящей статье мы разберемся с этими вопросами.

Рабочее время — часть дня (или ночи), которую вы обязаны провести на работе и использовать для исполнения своих обязанностей, а ваш работодатель должен вам это время оплатить.

При этом законодатель строго регламентировал предельную продолжительность времени работы: она не может превышать 40 часов в неделю (абз. 2 ст. 91 ТК РФ). Заметьте, 40 часов — это максимум, установленный в законе. Меньше — пожалуйста. И для некоторых категорий работников меньшая продолжительность установлена на законодательном уровне. А вот больше?

Такую возможность для работодателя в ТК тоже предусмотрели. Статья 97 а как раз и описывает случаи, когда исполнение сотрудником обязанностей возможно и после окончания трудового дня или до его начала — схема 1 ниже.

Схема 1. В каких случаях продолжительность рабочего дня может быть меньше и больше 40 часов в неделю

Что такое ненормированный рабочий день

Ненормированный рабочий день (далее по тексту — НРД) — особый режим труда, в течение которого отдельные категории сотрудников по письменному указанию руководства в случае производственной необходимости могут быть привлечены к исполнению своих трудовых обязанностей сверх того времени, что установлено по закону.

Исходя из этого определения, можно сказать, что НРД — это один из вариантов привлечь некоторых сотрудников к работе за рамками того времени, в течение которого они должны работать.

Полезная статья: Новые законодательные инициативы в сфере применения НРД рассмотрены в статье «Ненормированный рабочий день могут ограничить».

Какими документами оформляется работа в режиме ненормированного рабочего дня

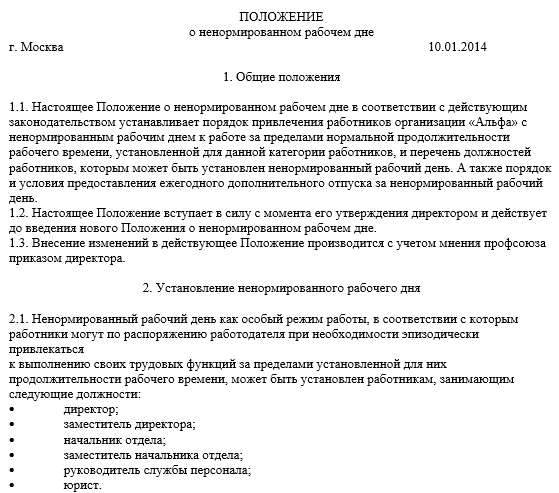

К сожалению, на практике применение НРД зачастую не оформляется никак. И это большая ошибка. Если вы соглашаетесь на НРД, оговаривая это с руководителем в устной форме, то не удивляйтесь, что будете перерабатывать без какой-либо компенсации. Работодателем сотрудника является организация, а не начальник отдела. Поэтому требование работать в режиме НРД, должно исходить именно от организации и в письменном виде. В законе есть правила оформления такого режима. Их можно вывести из статьи 101 Трудового кодекса (схема 2 ниже).

Схема 2. Оформляем работу в режиме ненормированного рабочего дня

Образец Положения о ненормированном рабочем дне представлен ниже:

Справка

В чем сходство и различия между ненормированным рабочим днем и сверхурочной работой

НРД, равно как и сверхурочная работа относятся к тем случаям, когда работнику поручается исполнение трудовых обязанностей сверх того времени, которое полагается по закону. Законодательство на этот счет имеет строгий регламент. Главный пункт которого — согласие самого сотрудника.

Что такое сверхурочная работа. Это объем задач, выполняемых сотрудником по инициативе руководства сверх того времени, что определено законом. Другим словами, до или после основной смены, а в случае, если на предприятии установлен суммированный учет рабочего времени — свыше регламентированного количества трудовых часов за период учета (ст. 99 ТК РФ).

Как осуществляется оформление и оплата.

Получение согласия сотрудника (за исключением случаев чрезвычайных обстоятельств, приведенных в ст. 99 ТК РФ) является обязательным. Далее необходимо издание приказа и осуществить учет времени, в течение которого работник перерабатывал. Данное время следует дополнительно материально компенсировать.

Какие есть ограничения и для кого. Продолжительность сверхурочной нагрузки не должна превышать для каждого сотрудника четырех часов в течение двух дней подряд и 120 часов в год.

Следует иметь в виду что по ст. 99 ТК РФ ряд работников имеет право не привлекаться к сверхурочной занятости.

Справка

Как обстоит дело в случае НРД?

В данном случае законом установлен ряд упрощающих процедур. Дело в том, что существует перечень должностей, предполагающих возможность переработки. В этих случаях получение согласия сотрудника требуется получить единожды. Это делается в момент подписания ТД, котором данный нюанс оговаривается отдельно.

Существуют ли ограничения?

Закон не регламентирует перечень категорий работников, имеющим освобождение от установления режима НРД. Предельный уровень переработки также законом не определен. Однако в законе есть формулировка «эпизодическое привлечение». Данное определение требует комментариев. Работа без перерывов, необходимых для восстановления сил, невозможна. В связи с этим в судебной практике используется понятие «норма предельной переработки», которое используется для установления лимитов нагрузки сверх нормы. Инспекция по труду и другие проверяющие органы могут счесть переработки сверх нормы как несоответствующие действующему законодательству.

Особенности установления режима НРД для женщин рассматриваются в статье «Привлечение женщин к сверхурочной работе»

Как компенсируются переработки в режиме ненормированного рабочего дня

Повышенная оплата часов переработки при НРД законодательством не предусмотрена, в отличие от сверхурочной работы. Что предусмотрено?

Дополнительный оплачиваемый отпуск. Работникам, которым установлен режим НРД, предоставляется ежегодный дополнительный оплачиваемый отпуск не менее трех календарных дней (ст. 119 ТК РФ). Продолжительность этого отпуска определяется коллективным договором или ПВТР. Она может различаться для разных работников в зависимости от занимаемой ими должности, объема задач, степени напряженности труда и т. п.

Замена дополнительного отпуска денежной компенсацией. По соглашению между работником и работодателем дополнительный отпуск за НРД может быть заменен денежной компенсацией (ст. 126 ТК РФ). Но тут нужно понимать, что по умолчанию закон предполагает именно дополнительный отпуск. И именно такая компенсация по общему правилу и предоставляется. Но в любой момент – раз в год, при решении вопроса о компенсации — стороны могут между собой договориться о том, что вместо 3 дней отпуска работник получит деньги.

Должен ли работодатель вести учет рабочего времени при работе в режиме ненормированного рабочего дня

Дополнительный отпуск, который положен вам за труд в режиме НРД, всегда включается в график отпусков — либо отдельными днями, либо плюсуется к основному отпуску

Закон однозначно говорит о том, что работодатель обязан вести учет времени, фактически отработанного каждым работником (ст. 91 ТК РФ). И речь идет не только о времени, которое будет оплачиваться. Но и вообще о времени, в течение которого работник трудился.

По общему правилу учет трудового времени ведется в табеле учета рабочего времени. Но надо понимать, что время, отраженное в табеле оплачивается. А мы уже говорили о том, что за переработки в режиме НРД денежной компенсации не предусмотрено. Зачем тогда вести учет времени?

Если такой учет не ведется, то вам сложно будет доказать, что вы перерабатываете много часов — они же не учтены. А если учет времени ведется, то как только вы отработаете за год в режиме НРД норму по сверхурочной работе в 120 часов, можно будет говорить о том, что вас совсем не эпизодически привлекают к выполнению задач.

Что будет, если вы работаете в режиме ненормированного рабочего дня без оформления

Законодатель четко разделил трудовое время и время отдыха. В рабочее время вы обязаны находиться на работе и исполнять свои трудовые обязанности. А организация несет в это время за вас ответственность и обязана вам это время оплатить.

Но за рамками времени занятости для вас наступает время отдыха. И в эти периоды вы не имеете права находиться на месте. Если вы исполняете трудовые обязанности после окончания смены или до ее начала без официального оформления, то в случае причинения материального ущерба работодателю отвечать вы будете в полном объеме, а не только в размере своей месячной зарплаты, как это предусмотрено для секретарских должностей.

Нюансы и тонкости оформления режима НРД рассматриваются в статье «Как правильно оформить работу в режиме ненормированного рабочего дня»

Справка

Ограничения на установление НРД

Закон ограничил право руководства устанавливать НРД сотрудникам с неполным рабочим временем.

C 29 июня 2017 года вступили в силу изменения в ТК, которые касаются этого режима (Закон от 18 июня 2017 г. № 125-ФЗ). Поправки связаны с тем, что сотрудников с неполным днем привлекали к труду сверх нормы и они трудились все восемь часов без соразмерной оплаты. Организации и в других ситуациях считают, что при НРД сотрудники могут перерабатывать хоть ежедневно. В итоге возникают конфликты и судебные споры. Давайте рассмотрим, как правильно установить и можно ли отменить НРД.

Не устанавливайте ненормированный график сотрудникам с неполным рабочим днем

ТК прямо предусматривает только один запрет – НРД нельзя установить сотруднику, который трудится неполный рабочий день при полной рабочей неделе. Например, четыре часа в день при пятидневке. Если работник трудится неполную неделю, но с полным днем, к примеру, три дня по восемь часов, то ввести НРД можно (ч. вторая ст. 101 ТК РФ).

Закрепите НРД в кадровых документах

Утвердите перечень должностей работников с НРД (образец ниже). Его можно оформить как приложение к коллективному договору или локальному акту, например ПВТР. Если в компании есть профсоюз, при утверждении перечня учтите его мнение (ст. 101 ТК РФ).

Закон не устанавливает ограничений по должностям, которые можно включить в перечень. Это могут быть хоть все должности по штатному расписанию. Сотрудников, чьи позиции внесли в перечень, ознакомьте с ним под подпись (абз. 10 ч. второй ст. 22 ТК РФ).

Если должность есть в перечне, это не означает, что работнику автоматически установили НРД. Условие о таком режиме труда и положенной компенсации нужно закрепить в трудовом договоре (абз. 6 ч. второй ст. 57 ТК РФ) (образец ниже).

Нормативная база

|

Документ |

Поможет вам |

|

Статья 101 ТК РФ |

Уточнить, как установить НРД |

|

Статья 119 ТК РФ |

Узнать о минимальной компенсации сотруднику за работу в режиме НРД |

|

Письмо Роструда от 24 мая 2012 г. № ПГ/3841-6-1 |

Выяснить, что закон не предусматривает предоставление дополнительного отпуска за НРД |

Источник: https://www.sekretariat.ru/article/211098-nenormirovannyy-rabochiy-den-18-m9

Справка о продолжительности рабочего времени работника

- Вопросы и ответы

- Помощь и доп. информация

- УСН

- Расчёт налога по УСН

- Доходы, уменьшенные на величину расходов (15%)

- Налоги ИП

- Образец нулевой декларации по УСН

- Налог

- Уплата налогов при УСН 15%

- Пониженная ставка

- Расчёт

- Ставка налога

- Учёт расходов

- Расходы при УСН 15%

- Реквизиты для уплаты налога по УСН

- Отчётность

- Отчёты для УСН

- Нулевая декларация

- Декларация по УСН

- Налоговая отчётность

- Нулевая отчётность

- Годовая декларация

- Бланк налоговой декларации

- Образец заполнения бланка нулевой декларации

- Общие положения

- Налоговые ставки

- Объект налогообложения

- Налоговая база при УСН

- Изменение объекта

- Доходы на УСН

- Единый налог при УСН

- Документы при УСН

- Налогообложение при УСН

- Плательщики налога

- Учёт доходов и расходов

- УСН

- Уплата налога по УСН

- Срок уплаты

- Уплата авансовых платежей

- КБК в 2014 г.

- Минимальный налог

- Платёжное поручение

- Уплата налога

- КБК

- Доходы (6%)

- Учёт доходов

- Налог

- Ставка

- Расчёт

- Особенности

- Уплата

- Отчётность

- Расходы при УСН 6%

- Книга учёта доходов и расходов

- Ведение КУДИР

- Образец заполнения

- Заполнение КУДИР

- КУДИР

- Переход на УСН

- Условия перехода на УСН

- Условия применения

- Заявление о переходе

- Переход на УСН

- Бланк заявления

- Виды деятельности

- Уведомление о применении

- Переход на УСН 15%

- Право применения УСН в 2014 г.

- Патент по УСН

- Заявление на патент

- Учёт на УСН

- Налоговый учёт

- Иные налоги на УСН

- НДС на УСН

- Общие положения

- Изменения в УСН в 2014 году

- Основные средства при УСН

- ЕНВД

- Условия применения

- ЕНВД

- ЕНВД и ИП

- Коды ЕНВД

- Коды ОКУН

- Как оплачивать

- КБК ЕНВД

- Постановка на учёт ЕНВД

- Бланк ЕНВД

- Переход на ЕНВД и снятие с ЕНВД

- Декларация по ЕНВД

- Заполнение и расчет декларации ЕНВД

- Сдача отчётности по ЕНВД

- Декларация в 2014 г.

- Районные коэффициенты

- Расчёт коэффициентов ЕНВД К1 и К2

- Расчёт налога

- Расчёт налога ЕНВД

- Расчёт коэффициентов К1 и К2

- Коэффициент К2

- Ставка ЕНВД

- Базовая доходность

- Общие положения

- Виды деятельности

- ПФР при ЕНВД

- НДС при ЕНВД

- Приказы по ЕНВД

- ККМ при ЕНВД

- Совмещение УСН и ЕНВД

- Отмена ЕНВД

- Расходы при УСН и ЕНВД

- Бланки для ЕНВД

- ЕНВД-1

- ЕНВД-2

- ЕНВД-3

- ЕНВД-4

- Виды деятельности

- Торговля и услуги на ЕНВД

- Условия применения

- Первичные документы

- Акты

- Акт выполненных работ

- Бланк акта выполненных работ

- Акт возврата

- Акт приёма-передачи имущества

- Акт приёма-передачи работ, образец

- Акт приёма-передачи помещения

- Акт приёма-передачи товара

- Акт приёма-передачи оборудования

- Акт ввода в эксплуатацию

- Акт списания материалов

- Акт приёма-передачи ОС

- Акт о приемке ремонтных работ

- Акт о приемке выполненных работ

- Акт скрытых работ

- Бланк акта скрытых работ

- Накладные

- Накладная ТОРГ-12

- Бланк накладной ТОРГ-12

- Накладная по форме №М-15

- Приходная накладная

- Бланки накладных

- Расходная накладная

- Возвратная накладная

- Требование-накладная

- Бланк расходной накладной

- Транспортная накладная

- Товарно-транспортная накладная

- Бланк формы № 1-Т

- Счета

- Счёт на оплату

- Бланк счёта на оплату

- Счёт на аванс

- Журнал счетов

- Договоры

- Договор подряда

- Форма КС-3

- Универсальный передаточный документ

- Акты

- Кассовая дисциплина

- Приходные и расходные кассовые ордера

- Кассовая книга

- Электронная отчётность

- Отчётность через интернет

- Зарплата и кадры

- Кадровые документы

- Основные кадровые документы

- Трудовой договор

- Производственный календарь

- Пособия и выплаты

- Расчёт

- Расчёт командировочных

- Премии

- Расчёт аванса

- Расчёт пособия по уходу за ребенком

- Расчёт компенсации

- Пособия при рождении ребенка

- Расчёт больничного

- Расчёт зарплаты

- Выплата зарплаты

- Зарплатные налоги

- НДФЛ

- Учёт заработной платы

- Программа расчёта зарплаты

- Преимущества кадрового учёта в сервисе

- Отпуск

- Отпуска и расчёт отпускных

- Отчёты по сотрудникам: РСВ, АДВ, СЗВ

- Страховые взносы на ОМС

- Автоматизированный учёт

- Налоговые вычеты на детей

- Увольнение сотрудников

- Кадровые документы

- Налоговый календарь

- Отчёты в Росстат

- Отчёт о среднесписочной численности работников

- Отчёт о среднесписочной численности работников

- Форма КНД 1110018

- Отчёт в Росстат

- Сведения о численности

- Отчёт по статистике

- Формы статистической отчётности

- Коды Росстата

- Сведения о деятельности ИП

- Отчёт о среднесписочной численности работников

- Самостоятельная регистрация

- Как выбрать систему налогообложения

- ИП

- Свидетельство о регистрации

- Самостоятельная регистрация ИП

- Документы для регистрации ИП

- Бланк регистрации

- Изменение адреса регистрации

- Регистрация интернет-магазина

- Бесплатная регистрация ИП

- Как открыть свой бизнес?

- Оплата госпошлины

- ООО

- Регистрация компании

- Регистрация ООО

- Заявление на регистрацию

- Регистрация ООО через интернет

- Как открыть ООО

- Документы для регистрации

- Самостоятельная регистрация

- Договор об учреждении ООО

- Приказ ФНС N ММВ-7-6/25

- Решение об учреждении ООО

- Устав ООО

- Бланк формы Р11001

- Деньги

- Наличные деньги

- Лимит кассы

- Лимит остатка кассы

- Расходы наличными

- Расчетная касса

- Проверка кассовой дисциплины

- Лимит кассы

- Электронные деньги

- Банк

- Расчётный счёт

- Открытие

- Расчётный счёт

- Наличные деньги

- Классификаторы

- КБК

- КБК в 2014 году

- КБК для УСН

- КБК страховых взносов ФСС

- ОКВЭД

- Коды ОКВЭД

- КБК

- Налоговая отчётность

- Налоговая отчётность ИП

- Налоговая отчётность ИП и ООО

- Декларация в ИФНС

- Сроки сдачи отчётов в налоговую

- Заполнение налогового отчёта

- Среднесписочная численность сотрудников

- Расчёт численности

- Списочная численность

- Отчётность в ИФНС

- Налоговая отчётность

- Отчёт в ИФНС

- Декларация 2-НДФЛ

- Финансовая и налоговая отчётность

- Бланки бухгалтерских документов

- Страховые взносы

- Ставки взносов для работодателя

- Ставки страховых взносов в 2012-2013 году

- Фиксированные взносы Индивидуального предпринимателя

- Страховые взносы ИП

- Расчёт взносов

- Фиксированные взносы ИП в 2014 году

- Учёт взносов при расчёте налога

- Порядок уплаты страховых взносов

- Взносы в ФСС

- Подтверждение вида деятельности

- Взносы ФСС

- Отчёт в ФСС

- Сроки сдачи отчётности ФСС

- Куда платить страховые взносы

- Взносы в фонды

- Новая форма ФСС

- Новые бланки ФСС

- Реквизиты для перечисления взносов

- Страховые взносы при УСН в 2013-2014 гг.

- Тарифы

- Тарифы страховых взносов в 2013-2014 гг.

- Основные тарифы ФСС

- Подтверждение вида деятельности

- Отчётность

- Декларация в ПФР

- Отчет ИП в ФСС

- Как отправить отчёт в ПФР

- Квартальные отчёты в ФСС

- РСВ-1

- Бланк РСВ-1

- Бланк РСВ-2

- Образец заполнения РСВ-2

- Сроки сдачи РСВ

- Форма 4-ФСС

- Порядок уплаты страховых взносов

- Расчёт по страховым взносам

- Сроки уплаты страховых взносов

- Платёжное поручение в ФСС

- Федеральный закон о страховых взносах

- Отмена ЕСН

- Ставки взносов для работодателя

- Оплата взносов в ПФР

- Пенсионные взносы

- Страховые взносы в ПФР в 2013-2014 гг.

- Сроки уплаты и отчётности в ПФР

- Реквизиты для перечисления взносов в ПФР

- Взносы в ПФР для ИП в 2014 году

- Взносы в ПФР для ИП в 2014 году

- Обязательные взносы для ИП

- Взносы в ПФР для УСН в 2013-2014 гг.

- Платёжные документы в ПФР

- Расчёт взносов в ПФР

- Коды тарифов в ПФР

- Уплата взносов в ПФР

- Счёт-фактура в 2014 г.

- Выписка ЕГРЮЛ и ЕГРИП

- Индивидуальный предприниматель

- Расходы ИП при УСН

- Отчётность

- Отчётность в 2013-2014гг.

- Виды отчётности ИП

- Налоговая декларация

- Отчётность в ПФР

- Бланки налоговой отчётности

- Декларация 3-НДФЛ

- Основы деятельности

- Налогообложение

- Налоги ИП

- Виды налогов для ИП

- ЕСН для ИП

- Общие положения

- УСН в 2013 году

- УСН

- УСН для ИП

- Налоги и отчетность при УСН 6%

- Налоги и отчётность при УСН 15%

- Ведение учёта ИП

- Бухгалтерский учёт ИП

- Ведение налогового учёта

- Закрытие ИП

- Закрытие ИП. Инструкция

- Заявление на закрытие ИП

- Бухгалтерское обслуживание

- Бухгалтерское обслуживание

- Бухгалтерия интернет-магазина

- Сервис для малого бизнеса

- Электронная бухгалтерия

- Бухгалтерский учёт

- Ведение бухгалтерского учёта

- Бухгалтерский учёт при УСН

- Автоматизированный бухучёт

- Автоматизированное ведение бухгалтерии ИП и ООО

- Самостоятельное ведение бухучёта

- Учётная политика

- Учётная политика при УСН

- Бухгалтерский учёт фирмы

- План счетов бухучета

- Ведение бухгалтерии предприятия

- Документы бухгалтерского учёта

- Первичные документы

- Организация (ООО)

- УСН

- Налоги и отчётность при УСН 15%

- Налоги и отчётность при УСН 6%

- Налоговая отчётность

- УСН для ООО

- Нулевая отчётность ООО

- Налоговая декларация

- Налоги

- Налоги ООО

- ЕНВД

- ЕНВД для ООО

- Отчётность

- Сроки сдачи отчётности

- Налоговая отчётность

- Сроки сдачи фин.отчётности

- Годовой отчёт ООО

- Бухгалтерская отчётность

- Бухгалтерская отчётность

- Ведение бухгалтерской отчётности

- Сроки предоставления бух.отчётности

- Квартальная отчётность

- Нулевая бухгалтерская отчётность

- Закрытие ООО

- УСН

- Статистическая отчётность

- Статистическая отчётность

- Сроки сдачи

- Проверки

- Выездные проверки

- Оформление результатов

- Акт выездной проверки

- Порядок проведения

- Камеральные проверки

- Оформление результатов

- Проверка по НДС

- Порядок проведения

- Выездные проверки

- Консультации

- Налоговая консультация

- Бухгалтерская консультация

- Бухгалтерская отчётность

- Бух. баланс

- Актив и пассив бух.баланса

- Бух. баланс

- УСН

Успехи любой организации: как частной, так и бюджетной, зависят от сотрудников, которые в ней трудятся. Эта зависимость определяется не только качеством, но и количеством работы — именно поэтому руководство практически каждой компании очень ценит переработки.

Для этого руководство компании использует принцип ненормированного рабочего дня, о чём будет подробно расписано в данной статье: включая описание самого понятия, перечень должностей с ненормированным рабочим днем, а также рекомендации для предпринимателей.

Понятие и законодательная база

Современное Российское Федеральное законодательство рассматривает определение ненормированного рабочего дня (101 статья ТК), как особый трудовой режим, все условия и соглашения которого устанавливаются исключительно коллективным решением, с обязательным участием работодателя и представителя от работников.

Суть в том, представители должностей, указанных в положении о ненормированном рабочем дне, периодически могут быть привлечены работодателем к их непосредственной трудовой деятельности даже за истечением срока обычного рабочего дня (например, после работы, или в выходные дни).

Однако это обязательно должно быть указано в трудовом договоре с согласием всех сторон.

Какой период работы может считаться “ненормированным” – это вопрос достаточно распространённый, регулярно встающий перед сотрудниками при устройстве на работу.

Образец положения о ненормированном рабочем найдете здесь.

При этом не только рядовые рабочие, но и сами работодатели далеко не во всех случаях могут грамотно и последовательно объяснить (в том числе и своим сотрудникам при трудоустройстве): что такое есть трудовая деятельность с ненормированным режимом. В результате чего довольно часто возникают сложные конфликты, которые иногда приходится решать судебным путём.

Согласно закону, в трудовом договоре, либо в местных законах рабочего распорядка компании должны быть перечислены все без исключения прямые обязанности, а также полная характеристика и описание объёма трудовой деятельности сотрудников, для кого вводится порядок ненормированного рабочего дня.

Как оформить трудовой договор с ненормированным рабочим днем читайте в этой статье.

Не менее важно также чёткое и последовательное ознакомление сотрудника со всеми корпоративными официальными документами и нормативными актами, напрямую сопряженными с его деятельностью в составе данной организации.

Это важно осуществить при приеме на работу перед подписанием трудового договора, так как важно указать, что данный сотрудник знает о наличии системы ненормированного трудового дня, а также чтобы он чётко осознавал свои обязанности в соответствии с трудовым соглашением в данном контексте.

Часто при приеме на работу соискатель заполняет анкету, в которой есть вопрос о согласии работать по ненормированному графику.

В случае возникновения судебных тяжб, где истец может попытаться доказать, что в трудовом договоре не было указано о тех или иных обязанностях работников, а значит ответчик обязан возместить определённую компенсацию.

Использование ненормированного трудового режима в бюджетных организациях с фиксированной заработной платой может быть допущено в особых случаях, при использовании труда лиц, работающих на специфических должностях, указанных в соответствующих списках.

Внедрение системы ненормированного трудового дня в персональной форме выполняется согласно приказу руководителя организации с оповещением сотрудника не позже двух месяцев.

Работники, для которых был определен общий порядок ненормированного трудового дня, избавляются от необходимости в какой-либо рабочей деятельности в выходные дни и праздники, исключая разве что экстренные ситуации, а также ситуации, изначально обсужденные и обговоренные в трудовом контракте или инструкциях локального рабочего распорядка.

Если в трудовом договоре нет никаких оговорок по поводу таких рабочих моментов, то единичные случаи работы в вышеописанный период должен быть возмещены в общем порядке.

Сотрудникам, работающим по ненормированной системе, по их рабочему договору может быть поручена работа, на выполнение которой уйдёт времени больше стандартного рабочего времени. Привлечение этих работников к такого рода деятельности не классифицируется как переработка и не оплачивается сверхурочно.

Ненормированный рабочий день – это особый трудовой режим, с особыми трудовыми критериями, при котором, согласно Статье 119 Трудового кодекса, работодатель обязан предоставить сотруднику ежегодную компенсацию в виде отпуска (в дополнение к основному).

Минимальный размер дополнительного отпуска – трое суток, настоящая же длительность оплачиваемых отпусков при работе в ненормированном режиме указывается при составлении соответствующего трудового контракта.

При этом, согласно приказу Роструда от 24 мая 2012, отпуск полагается любым сотрудникам, работающим по системе ненормированного рабочего дня, вне зависимости от факторов привлечения их к трудовой деятельности за пределами стандартного рабочего дня.

Так же отпуск может быть предоставлен лицам, совмещающим работу на неполной ставке и работу в ненормированном режиме.

Работник, согласно ст. 126 ТК, имеет право направиться к нанимателю с заявкой о замене оплачиваемого отпуска на денежные выплаты. Но работодатель по закону обязан лишь своевременно выплачивать компенсацию сотруднику в установленном объёме, а уже сменить вид компенсации работодатель может по собственному желанию.

Сколько часов длится и кому устанавливается?

Ненормированный график не подразумевает наличия нормативов для подсчёта часов, в отличие от нормированного времени, где нормальный трудовой график как раз представляет собой сумму рабочих часов, которые сравниваются с минимальными или максимальными показателями.

Ненормированный график не подразумевает наличия нормативов для подсчёта часов, в отличие от нормированного времени, где нормальный трудовой график как раз представляет собой сумму рабочих часов, которые сравниваются с минимальными или максимальными показателями.

Ненормированный день – это превышение стандартного рабочего графика, например, если типичный рабочий режим – это 9:00 – 20:00, то отклонение может составить два часа. Условия оформляются индивидуально, при составлении соответствующего контракта.

В такого рода трудовом режиме работают, разумеется, далеко не все сотрудники компании, подписавшей соответствующий договор, а только лишь работники особых должностей, внесённых в соответствующий перечень специальностей, подходящих под режим ненормированного рабочего графика.

По распоряжению Федерального Правительства №100, в список должностей сотрудников с ненормированным рабочим режимом могут вводиться работники из следующих категорий:

- Управляющий, хозяйственный, материально-технический штат сотрудников;

- работники организации, чья трудовая деятельность на протяжении трудового дня не подлежит временной отчётности, т.е. различные торговые консультанты, распространители, агенты и т.д;

- работники организации, распределяющие собственное время самостоятельно;

- работники организации, чей рабочий график, по роду их деятельности, разделяется на различные по длительности временные доли.

Утверждение системы ненормированного трудового дня также актуально для сотрудников, работающих в режиме неполной недели (хотя под это не попадают лица, работающие неполный день).

Отдельно стоит вопрос об отнесении к списку должностей сотрудников с ненормированным трудовым графиком тех личностей, чья трудовая деятельность не поддается конкретному временному учету, либо личностей, распределяющих индивидуальное рабочее время по собственному усмотрению.

Они могут без поддержки других сотрудников или работодателя регулировать все возникшие у них проблемы рабочего характера, если возникают вопросы о “ненормированном” режиме, т.е. превышая порог обычного рабочего графика, в случае если данный порядок установлен официальным должностным руководством, либо согласно местным нормативным актам.

В данных условиях основанием трудовой деятельности по системе ненормированного трудового дня является личная инициатива сотрудника компании, то есть, в этом случае не требуется заблаговременного постановления руководства компании о привлечении такого сотрудника к работе.

Система ненормированного рабочего дня, кроме того, может быть применена для автовладельцев легковых машин, водителей, организующих транспортно-экспедиционные перевозки, работников проектных и изыскательских организаций и тому подобного.

Система ненормированного рабочего дня, кроме того, может быть применена для автовладельцев легковых машин, водителей, организующих транспортно-экспедиционные перевозки, работников проектных и изыскательских организаций и тому подобного.

Длительность смен подбирается индивидуально, отталкиваясь от производительности труда каждого отдельного сотрудника и согласно графикам их рабочей деятельности при стандартной длительности рабочей недели.

Особый режим трудового дня вводится для подобных лиц с предоставлением подтверждения представителя от работников.

В то же время, формирование такого порядка не считается причиной для несоблюдения уже существующих законов рабочего распорядка внутри компании. На всех сотрудников без исключения распространяются условия труда, определенные Трудовым Кодексом страны, а также местными трудовыми актами.

Образец трудового договора с ненормированным рабочим днем можете скачать тут.

Не существует каких-либо запретов на использование ненормированного труда беременных или кормящих представительниц слабого пола, инвалидов, или лиц пожилого возраста (конечно, если подобная деятельность напрямую не запрещена им по их медицинским показателям).

Как установить?

Для начала следует зафиксировать перечень должностей сотрудников с ненормированным рабочим режимом в основном нормативном акте – положении.

Списки должностей могут быть ратифицированы в отделениях компании с учетом небольших локальных различий. Но если следует выработать общий аспект подхода к закрытию этого вопроса, правильнее будет принять единый список на целую организацию.

При приеме на работу в трудовом договоре необходимо отразить все соответствующие требования и условия о ненормированном рабочем режиме, либо при изменении графика работы путем заключения дополнительного соглашения.

Образец дополнительного соглашения о ненормированном рабочем дне скачивайте здесь бесплатно.

Простое письменное наличие той или иной должности в утверждённом списке специальностей вовсе не значит, что работник, подходящий под категорию этих должностей, автоматически будет определен на нормированный рабочий режим.

Кроме того, информацию о денежной компенсации непременно следует зафиксировать в рабочем договоре либо в приложении к нему.

Система ненормированной трудовой деятельности подразумевает, что работники (нерегулярно) могут привлекаться к осуществлению рабочей деятельности, по длительности выходящей за границы обыкновенного рабочего дня, оговорённого в трудовом договоре.

При этом кодекс не конкретизирует: каким именно должно быть данное постановление (лучше всего издать приказ в письменном виде).

Работая по ненормированному графику работник обязан осуществлять исключительно собственные непосредственные рабочие обязательства. Для выполнения любой другой деятельности, не прописанной в официальном трудовом контракте, необходимо заключить дополнительный договор (статья 60, Трудовой кодекс РФ).

Ограничения по командировкам или ненормированного рабочего дня

В Федеральном Трудовом кодексе нет никаких непосредственных запретов на установку ненормированного рабочего режима, или командировок лицам, которым по федеральному закону учтено сокращение длительности общего трудового режима (к таковым относятся лица не достигшие совершеннолетия, лица с инвалидностью первых и вторых групп, беременные женщины и др.).

Хотя опытные юристы делать этого обычно не советуют, в основном из-за особого правового положения данных категорий лиц, а соответственно и их повышенной защиты. Из-за этого может возникнуть множество проблем.

К примеру, могут возникнуть проблемы с различными органами защиты прав беременных, которые, в случае судебных тяжб, могут аппелировать к нарушению прав беременной сотрудницы и сослаться на отсутствие сокращения физической нагрузки.

То есть, введение ненормированного рабочего графика для беременных – это уже сам по себе повод для судебного иска со стороны соответствующих правозащитных органов. В данном случае судебные органы с большой степенью вероятности займут сторону обвинения, чем сторону ответчика.

Учёт рабочего времени

Следует вести учёт рабочего времени для каждого сотрудника, исключая должности, не предусматривающие возможности такого учёта.

Однако это внутренние корпоративные условности, так как в федеральном Трудовом кодексе, официально регламентирующем учёт времени работников, не описано никаких прямых исключений. Трудовой кодекс гласит, что работодатель должен регулярно вести подсчет времени, отработанного любым своим сотрудником.

Работникам начисляется заработная плата именно после проверки табеля учёта рабочего времени, а трудовое время, отведённое выше стандартного рабочего дня при ненормированном рабочем режиме, не поддаётся сверхурочной оплате.

Учитывая приведённую выше информацию, на сегодняшний день сформировалось 3 основных принципа подхода к проблеме учета сверхурочной работы при режиме ненормированного трудового дня:

- В табеле трудового отчёта сверхурочной работы просто следует указать действительное отработанное и зафиксированное работником количество времени;

- всё переработанное время, выходящее за границы стандартной длительности рабочего дня, нужно закреплять не в учётном табеле, а в ином внутреннем корпоративном документе, в соответствии с решением руководства организации;

- никакую сверхурочную работу вообще нет необходимости закреплять в виде документов.

Всегда следует принимать во внимание период переработок ваших сотрудников, при заполнении табеля учета рабочего времени или иных корпоративных актов.

Данное условие может значительно помочь в будущем, при судебных тяжбах, например, когда есть необходимость четко определить обстоятельства, при которых сотрудник находился в тот или иной момент, а также зафиксировать факт его наличия на рабочем месте (может быть важно в ситуациях вроде получения травмы на производстве).

Можно ли совместителю установить ненормированный рабочий день?

Согласно статье 284 Трудового кодекса РФ, работа по совместительству не допускает превышение четырехчасового рабочего дня при совмещении трудовых обязанностей.

Однако возможна отработка полной смены, если в какие-то дни гражданин оказывается свободен от своих рабочих обязанностей на втором рабочем месте.

То есть, если сотрудник способен совмещать работу по основному рабочему месту с отработкой полной ненормированной смены на втором рабочем месте, то его оформляют как обыкновенного сотрудника, и ему доступны все те же права и обязанности, что и прочим сотрудникам организации, работающим по ненормированному трудовому режиму.

Однако при этом работодатель обязан указать в трудовом контракте, что данный сотрудник оформляется именно как совмещающий сотрудник, а не как штатный работник.

Более полную информацию об установлении ненормированного рабочего дня узнайте в ролике:

Источник: https://bizakon.ru/kadry/perechen-dolzhnostej-s-nenormirovannym-rabochim-dnem.html