Содержание

- Как учесть компьютерные программы, антивирусы и справочные системы

- Исключительные права

- Неисключительные права

- Обновление программ, абонентское обслуживание

- Покупка программного обеспечения: проводки в бухучете

- Права на использование софта

- Бухгалтерский учет программного обеспечения: проводки

- Покупка компьютера с ПО

- Приобретение неисключительного права по лицензионному договору

- Бухгалтерский учет расходов на покупку программного обеспечения

- Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

- Как правильно отразить в учете расходы на Электронную отчетность

- Электронная отчетность и налоговый учет

- Электронная отчетность и бухучет

- Какими документами подтвердить расходы?

- Бухучет

- ОСНО: налог на прибыль

- ОСНО: НДС

- ОСНО: налог на имущество

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Учет компьютеров и оргтехники

- Учет как единого объекта

- Учет компьютера по отдельным частям

>Как учесть компьютерные программы, антивирусы и справочные системы

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст.1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

Налоговый учет

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

Бухгалтерский учет

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27.11.2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Задать вопрос

Эксперт сервиса Норматив

Рогачева Е.А.

Покупка программного обеспечения: проводки в бухучете

В определённый момент каждому бухгалтеру приходится сталкиваться с покупкой организацией лицензионных программ для ЭВМ (компьютеров, ноутбуков). В этом случае говорят о приобретении неисключительного права на использование программного обеспечения. Проводки в бухгалтерском учете должны быть соответствующие.

Права на использование софта

В отношении покупки программы для ЭВМ проводки в учете отражают охраняемые результаты интеллектуальной деятельности (п. 1 ст. 1225 ГК РФ). В том числе это могут быть бухгалтерские программы. Передают права на использование таких программ путем заключения лицензионного договора (ст. 1235 ГК РФ).

Лицензионный договор может предусматривать передачу как исключительных, так и неисключительных прав (п. 1 ст. 1236 ГК РФ).

В последнем случае идет речь о простой (неисключительной) лицензии. По ней передают не право собственности на результат интеллектуальной деятельности, а только право использования такого результата.

Бухгалтерский учет программного обеспечения: проводки

Отражение права использования программы для ЭВМ проводками в бухучете зависит от вида прав, которые переданы.

Ситуация 1

Если к организации по лицензионному договору переходят исключительные права на программный продукт, то при его соответствии критериям нематериального актива (НМА) (п. 3 ПБУ 14/2007) отражают на счете 04 «Нематериальные активы» (приказ Минфина от 31.10.2000 № 94н):

|

Операция |

Дебет счета |

Кредит счета |

| Покупка программного обеспечения | 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов» | 60 «Расчеты с поставщиками и подрядчиками» |

| Принят программный продукт к учету в составе нематериальных активов | 04 | 08, субсчет «Приобретение нематериальных активов» |

Если можно установить срок полезного использования НМА, такой актив амортизируют одним из 3-х способов, предусмотренных п. 28 ПБУ 14/2007:

Дебет счетов 26 «Общехозяйственные расходы»/44 «Расходы на продажу» и др. – Кредит счета 05 «Амортизация нематериальных активов».

Также см. «Правила оценки нематериальных активов в бухгалтерском учете».

Ситуация 2

В бухучете проводка при приобретении программы на неисключительных правах зависит порядка оплаты за нее (п. 39 ПБУ 14/2007):

| Периодические платежи | Используют счета учета текущих расходов:

Дт 26, 44 и др. – Кт 60 |

| Перечислен фиксированный разовый платеж | Сумму разового платежа предварительно учитывают в расходах будущих периодов:

Дт 97 «Расходы будущих периодов» — Кт 60 |

Затем в течение срока действия договора сумму, отражённую на счете 97, списывают на расходы отчетных периодов:

Дт 26, 44 и др. – Кт 97

Если срок в договоре не определен, организация устанавливает его сама.

Покупка компьютера с ПО

При покупке самого компьютера в зависимости от стоимости его учитывают в составе ОС или МПЗ.

Если программы идут отдельной строкой в документах на поставку компьютера, учитывать их нужно в порядке для бухгалтерских программ (см. выше). Но возможны нюансы.

К примеру, если без указанного ПО компьютер невозможно использовать по назначению, а сама программа не может быть переустановлена на другой компьютер, учесть её можно и в стоимости компьютера.

Если стоимость ПО не указана вообще, её отдельно не учитывают, а включают в первоначальную стоимость приобретаемого компьютера и отражают в стоимости ОС или МПЗ на счете 01 «Основные средства» или счете 10 «Материалы» соответственно.

>Учет прав на использование нематериальных активов в «1С:Бухгалтерии 8»

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

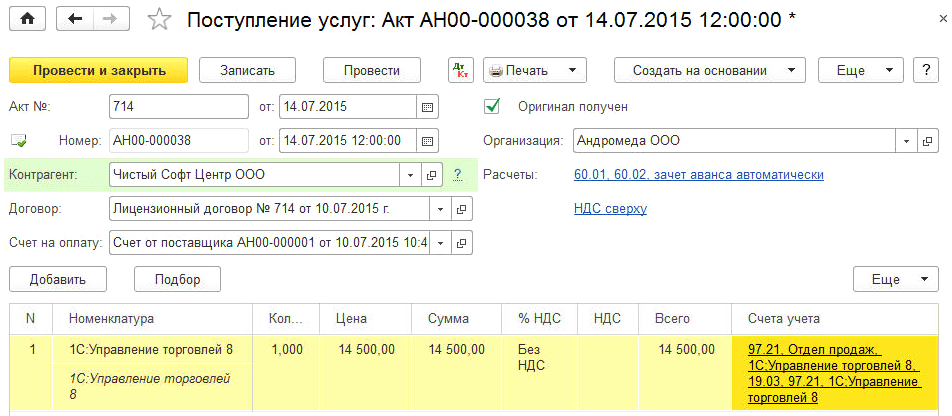

Пример 3

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

- вид расхода для целей налогообложения (Прочие);

- вид актива в балансе (Прочие оборотные активы);

- сумму РБП (справочно);

- порядок признания расходов (По месяцам);

- даты начала и окончания списания (14.07.2015-13.07.2018);

- счет затрат (44.01) и аналитику списания затрат.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 — на стоимость программного обеспечения.

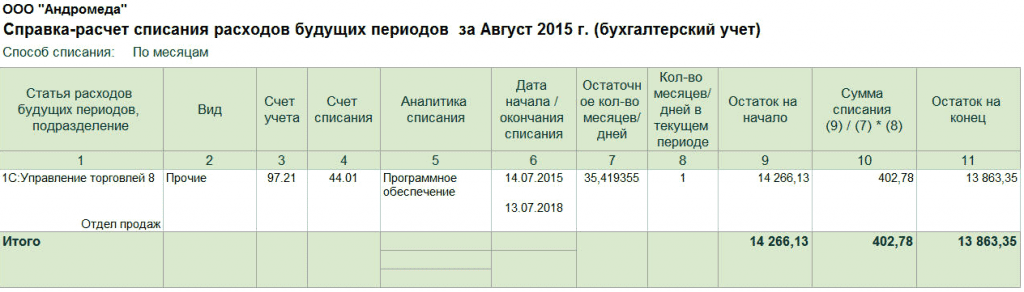

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

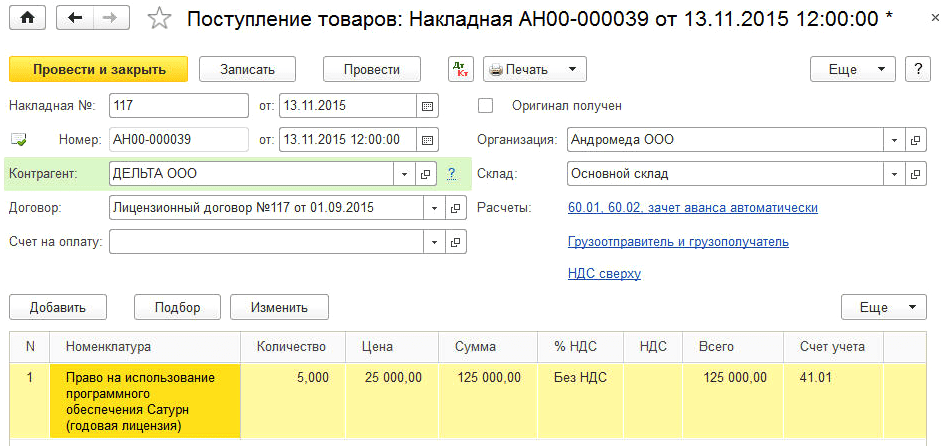

Пример 4

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных лицензий у лицензиара.

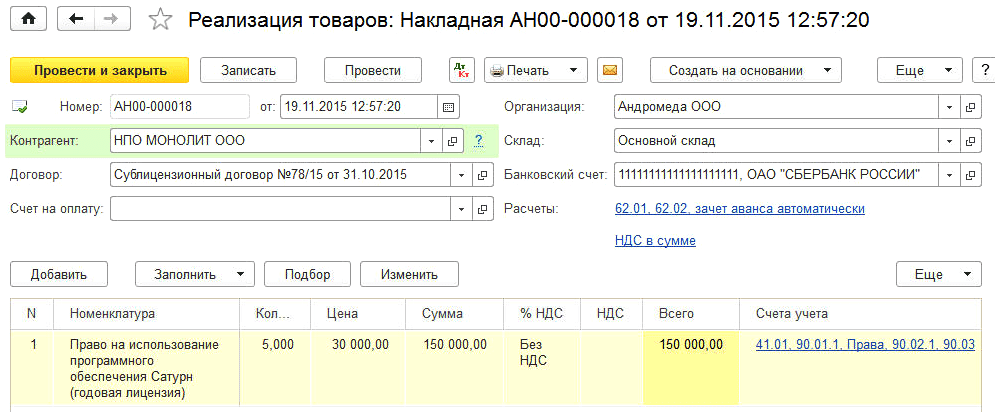

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 — на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации неисключительных прав.

Операции, связанные с учетом неисключительных прав, на практике, чаще всего встречаются при покупке программных продуктов. В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права.

Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:

- затрат на приобретение неисключительного права;

- прочих издержек, связанных с оплатой услуг по внедрению программного продукта и доработке его стандартной версии с учетом требований компании.

Как правильно учесть такие расходы для целей бухгалтерского и налогового учета?

Бухгалтерский учет расходов на покупку программного обеспечения

Бухгалтерский учет расходов, возникающих в связи с получением права использования программы для ЭВМ, зависит от порядка их оплаты (п.39 ПБУ 14/2007 «Учет нематериальных активов»). ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Первая ситуация: оплата предоставленного права производится в виде периодических платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные лицензионным договором. Такие платежи включаются пользователем (лицензиатом) в расходы отчетного периода.

Вторая ситуация: оплата производится в виде фиксированного разового платежа. Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора.

Независимо от порядка оплаты, п.39 ПБУ 14/2007 требует забалансовой оценки неисключительных прав на программы для ЭВМ по стоимости, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Планом счетов специальный забалансовый счет на этот случай не предусмотрен, поэтому его нужно отразить в рабочем плане счетов. Это может быть, например, счет 012 «НМА, полученные в пользование по лицензионному договору».

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

Приобретение права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) для целей налога на прибыль является разновидностью прочих расходов, связанных с производством и реализацией (ст. 264 НК РФ).

Не следует забывать, что для уменьшения налога на прибыль, затраты должны соответствовать критериям, установленным ст. 252 НК РФ. То есть налогоплательщик должен иметь обоснование и документальное подтверждение данных издержек. Также они должны быть произведены для осуществления деятельности, направленной на получение дохода

Основной вопрос, с которым сталкивается компания, приобретая неисключительные права, заключается в том, в какой момент включать понесенные затраты в базу по налогу на прибыль: единовременно или равномерно?

- Срок использования неисключительных прав установлен договором

По общему правилу, расходы признаются в том отчетном (налоговом) периоде, в котором они возникли, исходя из условий сделок (п.1 ст. 272 НК РФ). Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, компания распределяет расходы самостоятельно.

Исходя из этого, представители финансового ведомства рекомендуют списывать расходы на приобретение неисключительных прав равномерно в течение нескольких периодов.

В лицензионном соглашении иногда указывают срок, в течение которого покупатель может использовать программу. Тогда расходы на приобретение неисключительных прав организации следует учитывать равномерно в течение срока действия лицензии на использование программы (письмо Минфина РФ от 31.08.2012 № 03-03-06/2/95).

- Срок использования неисключительных прав не установлен договором

Если условиями лицензионного соглашения срок использования программы не установлен, по мнению Минфина РФ, расходы на приобретение неисключительных прав на данное программное обеспечение учитываются равномерно с учетом срока, установленного требованиями п. 4 ст. 1235 ГК РФ (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 10.09.2012 № 03-03-06/1/476).

В свою очередь данная норма ГК РФ говорит о том,что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на 5 лет, если ГК РФ не предусмотрено иное (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52).

Аналогичный порядок финансовое ведомство предлагает применять и в отношении затрат организации на адаптацию, модификацию и иные работы по усовершенствованию программного продукта (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 13.02.2012 № 03-03-06/2/19). Эти расходы, по мнению Минфина РФ, необходимо признавать также равномерно в течение срока использования усовершенствованной программы.

- Позиция Арбитражного суда в вопросе момента признания расходов на приобретение неисключительных прав

Следует отметить, что предложенный финансистами вариант учета не единственный. Арбитражные суды разрешают учитывать затраты на приобретение неисключительных прав единовременно.

В качестве обоснования суды приводят следующие аргументы: НК РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на который предоставлено неисключительное право.

Поэтому, в случае, если программное обеспечение передано не поэтапно и оплата произведена целиком, затраты на приобретение неисключительных прав распределять не требуется. Расходы можно списать единовременно в том периоде, когда подписан акт приемки-передачи. В частности, данные выводы следуют из постановлений ФАС Московского округа от 28.12.2010 № КА-А40/15824-10, ФАС Поволжского округа от 18.01.2008 № А55-5316/07.

- Включение расходов на приобретение программы в первоначальную стоимость основного средства

Встречаются ситуации, когда программное средство покупается вместе с имуществом. Такое возможно, например, при покупке компьютера или банкомата.

По мнению контролирующих органов, стоимость программного обеспечения, которое приобретается одновременно с техникой, должна увеличивать первоначальную стоимость основного средства, например, компьютера или банкомата (письма ФНС РФ от 29.11.2010 № ШС-17-3/1835, от 13.05.2011 № КЕ-4-3/7756).

Налоговики поясняют, что материальный объект рассматривается в целях налогообложения как основное средство только в том случае, если способен выполнять определенную функцию, применяемую в производстве или управлении организацией.

К примеру, сам по себе компьютер (без необходимого программного обеспечения) не может осуществлять функцию, для которой он был приобретен. Получается, что приобретение программы является расходом по доведению основного средства до состояния, пригодного для использования.

Такой порядок используется в ситуации, когда программа приобреталась организацией вместе с основным средством. И, при этом можно предположить, что использование программного обеспечения предполагается только на отдельно взятом объекте.

Обратите внимание, если неисключительные права на программу приобретаются позднее, чем основные средства, их стоимость учитывается в составе прочих расходов, связанных с производством и реализацией (письмо УФНС по г. Москве от 30.09.10 № 16-15/102331@, постановление ФАС Московского округа от 23.11.10 № КА-А40/14398-10).

Иначе обстоит ситуация в следующих обстоятельствах. К примеру, организация приобрела основное средство вместе с правом на использование программного обеспечения для него (допустим, банкомат). Но при этом, по условиям договора, оплата указанного права должна производиться периодическими платежами в течение срока действия договора.

В этом случае расходы, связанные с приобретением исключительных и неисключительных прав в виде программного обеспечения, следует учитывать равномерно в течение срока эксплуатации и включать в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В данной ситуации будет действовать норма подп. 8 п. 2 ст. 256 НК РФ, в соответствии с которой не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора (письма Минфина РФ от 31.08.2012 № 03-03-06/1/450, от 25.05.2009 № 03-03-06/2/105, от 05.10.2010 № 03-03-06/2/171).

В остальных случаях при одновременной покупке основного средства и программы организация вправе включать величину приобретенного права в первоначальную стоимость активов и учитывать расходы через амортизацию.

Подведем итог:

- если программа приобретается одновременно с основным средством, ее стоимость увеличивает первоначальную стоимость актива;

- если программа приобретается одновременно с основным средством, но при этом, исходя из условий договора, оплата за нее производится периодическими платежами, стоимость программы в первоначальную стоимость основного средства не включается, а учитывается равномерно в течение срока эксплуатации этого основного средства;

- если неисключительное право на программу приобретается не одномоментно с основным средством, тогда ее стоимость учитывается в составе прочих расходов, связанных с реализацией.

По материалам журнала «Наша бухгалтерия»

Как правильно отразить в учете расходы на Электронную отчетность

Стремительное развитие и внедрение в повседневную жизнь интернет-технологий позволяет среди прочего быстро и без лишних затрат отправлять в налоговые органы и внебюджетные государственные фонды необходимую отчетность в электронном виде. Рассмотрим основные моменты признания расходов в налоговом и бухучете на такие услуги, а также перечислим документы, требуемые для подтверждения данного вида затрат.

Электронная отчетность и налоговый учет

Подключение к электронной отчетности налогоплательщиком — разовая услуга, поэтому согласно положениям пп. 3 п. 7 ст. 272 НК РФ затраты на него признаются единовременно в составе расходов. Документом, выступающим в качестве основания для этого, служит акт приема-сдачи выполненных работ (установка программного обеспечения), полученный от оператора связи.

Заполнять формы онлайн и сдавать их через интернет вы можете в программе БухСофт. Она отправит любую отчетность онлайн в автоматическом режиме. Вы можете подать декларации и расчеты в налоговую службу, Соц. страх, Пенсионный фонд, Росстат и другие госведомства. Перед отправкой любой отчет тестируется всеми проверочными программами ФНС и ПФР. Попробуйте бесплатно:

Сдать отчетность онлайн

Доступ к Всемирной паутине будет выступать в качестве сопутствующей услуги для обеспечения отправки сведений в электронном формате. Потому согласно пп. 25 п. 1 ст. 264 НК РФ расходы на оплату интернета для возможности отправки электронной отчетности признаются в затратах по прибыльному налогу компании аналогично издержкам, понесенным за непосредственное подключение к Сети.

Отдельного внимания заслуживает списание расходов на покупку программного обеспечения и ключа шифрования для сдачи электронной отчетности при УСН. Стоит отметить, что ключ и программа друг без друга практически бесполезны, поэтому издержки на их покупку стоит рассматривать совместно и относить к одной группе прочих расходов на основании пп. 26 п. 1 ст. 264 НК РФ.

Покупая программное обеспечение для сдачи электронной отчетности, как правило, компания становится обладателем неисключительных прав на применение данного компьютерного продукта. Потому согласно положениям п. 1 ст. 272 НК РФ на общем налоговом режиме, применяя метод начисления, данные затраты следует учитывать в том периоде, к которому они относятся, без учета времени оплаты по факту.

{kind=link}

А вот на упрощенной налоговой системе применяется кассовый метод учета затрат (п. 2 ст. 346.17 НК РФ), то есть признание по факту оплаты.

А значит, расходы, как на покупку программного обеспечения, так и на оплату доступа в интернет и услуг оператора, компании-упрощенцу следует учитывать по мере оплаты таких издержек и отражать в КУДиР соответственно.

Чиновники не раз давали разъяснения о том, что расходы на покупку, обновление и последующее сопровождение программного обеспечения для электронной отчетности должны признаваться равномерно в течение всего срока действия лицензионного соглашения. Если в заключенном договоре сроки не обозначены, то расходы нужно распределить, учитывая принцип равномерности. При этом этот срок компания в таком случае устанавливает сама.

Налогоплательщики, применяющие УСН с объектом «доходы минус расходы», имеют право уменьшить налоговую базу на расходы, связанные с покупкой ПО и ключа шифрования. Данные расходы перечислены в исчерпывающем перечне статьи 346.16 НК РФ, а значит, могут быть признаны в составе затрат, уменьшающих налоговую базу. При этом в данной налоговой статье подпункт 18 — расходы на услуги связи можно применить к ежемесячным платежам на абонентское обслуживание для передачи электронной отчетности и, таким образом, их тоже можно включить в состав расходов для уменьшения налоговой базы.

Электронная отчетность и бухучет

В бухгалтерском учете расходы на подключение электронной отчетности следует учитывать в составе затрат по обычным видам деятельности, относя к управленческим расходам (пункты 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99).

В целях учета расходов в бухучете делаются следующие проводки:

- Дт 60 Кт 51 — перечисление оплаты по договору с оператором документооборота;

- Дт 97 Кт 60 — отражение затрат на покупку ПО в составе расходов будущих периодов;

- Дт 19* Кт 60 — отражение НДС со стоимости платы за предоставление доступа к сервису электронной отчетности.

При этом в ежемесячном режиме нужны проводки:

- Дт 26 Кт 60 — списание расходов на абонентское обслуживание;

- Дт 26 Кт 97 — списание части расходов будущих периодов;

- Дт 26 Кт 19* — списание части НДС, вычлененного из стоимости платы за предоставление доступа к электронной отчетности.

*Если при подключении электронной отчетности вам выдали акт «без НДС», то проводки со счетом 19 не нужны.

Какими документами подтвердить расходы?

Для признания расходов, понесенных на покупку программного обеспечения и ключа шифрования для работы с электронной отчетностью, требуется сопровождать сделки обязательными документами.

Работать с документами удобно в программе БухСофт. Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

Сравнить тарифы и цены ⟶

Так, для признания затрат на приобретение ПО и ключа нужен лицензионный договор с оператором ЭДО, акт приема-сдачи выполненных работ, составленный между компанией и оператором ЭДО, обеспечившим установку программы и ключа шифрования. Для признания затрат на абонентское обслуживание в ежемесячном режиме достаточно иметь в наличии акты оказанных услуг, счета-фактуры и актуальный лицензионный договор (либо допсоглашение к нему при пролонгировании).

В акте о предоставлении доступа к электронному сервису по отправке отчетности обычно прописывают: «передача неисключительных срочных прав (лицензии) на сервис отправки». Подразумевая, прописанную в договоре плату за: приобретение программного обеспечения, предназначенного для формирования и сдачи электронной отчетности; подключение к системе оператора связи; квалифицированную электронную подпись и отправку.

Узнайте, как сдать сдать электронную отчетность >>

>Как отразить в учете приобретение компьютера

Бухучет

Компьютер, приобретенный для управленческих или производственных нужд (т. е. не для продажи), учтите в составе основных средств (п. 4 ПБУ 6/01). Стоимость такого компьютера списывайте через амортизацию.

В учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства учитываются в составе материалов. Этот лимит не должен превышать 40 000 руб. (абз. 4 п. 5 ПБУ 6/01). В этом случае компьютер, стоимость которого не превышает установленного лимита, можно учесть в составе материалов. Приобретение и списание такого компьютера оформите и отразите в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов.

Поскольку стоимость компьютера, учтенного в составе материалов, переносится сразу же на затраты, следует организовать контроль за его сохранностью (абз. 4 п. 5 ПБУ 6/01).

Первоначальная стоимость основных средств, приобретенных за плату, складывается из затрат организации на их приобретение, сооружение и изготовление, приведение в состояние, пригодное к использованию. Расходы на приобретение компьютерных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию. Поэтому необходимые для работы компьютера программы включите в его первоначальную стоимость.

Такой порядок следует из пункта 8 ПБУ 6/01.

Ситуация: как отразить в бухучете списание и контролировать сохранность компьютера, переданного в эксплуатацию. Стоимость компьютера полностью списана на расходы?

Поскольку законодательством не урегулирован порядок учета компьютера, списанного на расходы в составе материалов, организация должна разработать его самостоятельно. На практике для контроля за сохранностью компьютера по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета компьютеров в эксплуатации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета.

План счетов не предусматривает отдельного забалансового счета для учета компьютеров, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче компьютера в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44…) Кредит 10-9

– передан в эксплуатацию компьютер;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен компьютер на забалансовом счете.

В дальнейшем при выбытии компьютера из эксплуатации сделайте проводку:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан компьютер с забалансового счета.

Все операции должны быть документально подтверждены (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при списании компьютера с забалансового счета следует оформить акт.

Ситуация: можно ли в бухучете отразить составные части компьютера (системный блок, монитор и т. п.) как отдельные объекты основных средств?

Нет, нельзя.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По мнению контролирующих ведомств, учесть компьютер по частям нельзя. Объясняется это тем, что составные части компьютера не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такая точка зрения отражена в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/639.

Совет: есть аргументы, позволяющие учесть в бухучете компьютер по частям. Они заключаются в следующем.

Отразить в бухучете составные части компьютера как самостоятельные объекты можно в двух случаях:

- составные части организация планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. Например, монитор предполагается присоединять к разным компьютерам. Или же через принтер на печать будет выводиться информация с двух и более компьютеров. Так поступайте и в том случае, если принтер одновременно выполняет функции ксерокса, факса и т. п.;

- сроки полезного использования составных частей основного средства существенно отличаются (абз. 2 п. 6 ПБУ 6/01, письмо Минфина России от 20 февраля 2008 г. № 03-03-6/1/121).

В этих двух случаях в зависимости от срока полезного использования и стоимости компьютерное оборудование отразите в составе основных средств или материалов. При этом стоимость составных частей компьютера, учтенных в составе материалов, не включайте в налоговую базу по налогу на имущество (п. 1 ст. 374 НК РФ).

Правильность этой точки зрения подтверждает арбитражная практика (см., например, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 16 мая 2008 г. № 6047/08, постановления ФАС Уральского округа от 17 февраля 2010 г. № Ф09-564/10-С3, от 3 декабря 2007 г. № Ф09-9180/07-С3, от 7 июня 2006 г. № Ф09-4680/06-С7, от 19 апреля 2006 г. № Ф09-2828/06-С7, Поволжского округа от 26 января 2010 г. № А65-8600/2009, от 12 февраля 2008 г. № А12-8947/07-С42, от 30 января 2007 г. № А57-30171/2005, Московского округа от 13 апреля 2010 г. № КА-А41/3207-10, Западно-Сибирского округа от 30 ноября 2006 г. № Ф04-2872/2006(28639-А27-40), Северо-Западного округа от 20 марта 2007 г. № А21-2148/2006, от 22 февраля 2007 г. № А05-7835/2006-9).

ОСНО: налог на прибыль

Порядок отражения при расчете налога на прибыль компьютера зависит от его первоначальной стоимости. При формировании первоначальной стоимости учитывайте следующее.

В первоначальную стоимость компьютера включается предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества (абз. 2 п. 1 ст. 257 НК РФ). Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (абз. 2 п. 1 ст. 257 НК РФ).

Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835.

Компьютер, первоначальная стоимость которого составляет более 100 000 руб., включите в состав основных средств (п. 1 ст. 257 НК РФ). При расчете налога на прибыль его стоимость списывайте через амортизацию (п. 1 ст. 256 НК РФ).

Согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, компьютеры относятся ко второй амортизационной группе. Поэтому по данным объектам основных средств срок полезного использования может быть установлен в пределах от 25 до 36 месяцев включительно (абз. 3 п. 3 ст. 258 НК РФ). Конкретный срок полезного использования компьютера организация определяет самостоятельно. Если организация приобрела компьютер, бывший в эксплуатации, то срок полезного использования при расчете амортизации линейным методом можно установить с учетом срока фактического использования этого объекта предыдущими собственниками (п. 7 ст. 258 НК РФ). При нелинейном методе компьютер, бывший в эксплуатации, нужно включить в ту амортизационную группу, в которую он был включен у предыдущего собственника (п. 12 ст. 258 НК РФ). Подробнее об этом см. Как в налоговом учете рассчитать амортизацию бывших в эксплуатации основных средств.

Компьютер, первоначальная стоимость которого не превышает 100 000 руб., учтите в составе материальных затрат. При методе начисления организация вправе самостоятельно определить порядок его списания с учетом срока использования компьютера и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ). Если организация применяет кассовый метод, налоговую базу уменьшите после передачи компьютера в эксплуатацию и его оплаты поставщику (подп. 1 п. 3 ст. 273 НК РФ).

Организации, которые занимаются деятельностью в области информационных технологий, имеют право учесть приобретенный компьютер в составе материальных затрат, даже если его первоначальная стоимость превышает 100 000 руб. (п. 6 ст. 259, подп. 3 п. 1 ст. 254 НК РФ). Таким организациям списывать стоимость компьютера через амортизацию не обязательно.

Чтобы получить такую возможность, организация должна соответствовать одновременно следующим условиям:

- заниматься разработкой и реализацией компьютерных программ, баз данных или оказывать услуги (выполнять работы) по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- иметь документ о госаккредитации организации, осуществляющей деятельность в области информационных технологий;

- иметь среднесписочную численность сотрудников за отчетный (налоговый) период не менее 50 человек;

- получать доходы от деятельности в сфере информационных технологий в размере не менее 90 процентов от всех доходов организации по итогам отчетного (налогового) периода, в том числе от иностранных лиц – не менее 70 процентов.

При этом иностранными покупателями признаются организации, у которых:

- место госрегистрации – территория иностранного государства;

- при отсутствии регистрации на территории иностранного государства – место, указанное в учредительных документах, место управления организацией, местонахождение постоянного действующего исполнительного органа или постоянного представительства (если программы, работы, услуги приобретались через него) находятся за пределами России.

Кроме того, иностранными покупателями признаются физические лица, местожительство которых находится в иностранном государстве.

Документами, подтверждающими получение доходов от иностранных покупателей, являются:

- договор;

- документы, подтверждающие факт оказания услуг (выполнения работ), или таможенная декларация с отметками таможни.

Такие правила предусмотрены пунктом 6 статьи 259 Налогового кодекса РФ.

Ситуация: можно ли в налоговом учете отразить составные части компьютера (системный блок, монитор и т. п.) как отдельные объекты основных средств?

Нет, нельзя.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. д. По мнению контролирующих ведомств, учесть компьютер по частям нельзя. Объясняется это тем, что монитор, системный блок, клавиатура и принтер не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такая точка зрения отражена в письмах Минфина России от 2 июня 2010 г. № 03-03-06/2/110, от 4 сентября 2007 г. № 03-03-06/1/639 и МНС России от 5 августа 2004 г. № 02-5-11/136.

Совет: есть аргументы, позволяющие учесть компьютер по частям в налоговом учете. Они заключаются в следующем.

Учесть при налогообложении составные части компьютера как самостоятельные объекты можно в двух случаях:

- если составные части организация планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. Например, монитор предполагается присоединять к разным компьютерам. Или же через принтер на печать будет выводиться информация с двух и более компьютеров. Так поступайте и в том случае, если принтер одновременно выполняет функции ксерокса, факса и т. п.;

- если сроки полезного использования составных частей основного средства существенно отличаются (абз. 2 п. 6 ПБУ 6/01).

В этих двух случаях компьютерное оборудование, срок полезного использования которого превышает 12 месяцев, а стоимость составляет более 100 000 руб., учтите как отдельный объект основного средства. Остальное компьютерное оборудование учтите в составе материалов. Такой порядок следует из подпункта 3 пункта 1 статьи 254 и пункта 1 статьи 256 Налогового кодекса РФ.

Правильность этой точки зрения подтверждает арбитражная практика (см., например, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 16 мая 2008 г. № 6047/08, постановления ФАС Уральского округа от 17 февраля 2010 г. № Ф09-564/10-С3, от 18 июня 2009 г. № Ф09-3963/09-С3, от 7 июня 2006 г. № Ф09-4680/06-С7 и от 19 апреля 2006 г. № Ф09-2828/06-С7, Поволжского округа от 26 января 2010 г. № А65-8600/2009, от 15 апреля 2009 г. № А55-12150/2008, от 12 февраля 2008 г. № А12-8947/07-С42, от 30 января 2007 г. № А57-30171/2005, Московского округа от 8 декабря 2008 г. № КА-А40/10120-08, Западно-Сибирского округа от 30 ноября 2006 г. № Ф04-2872/2006(28639-А27-40), Северо-Западного округа от 20 марта 2007 г. № А21-2148/2006, от 22 февраля 2007 г. № А05-7835/2006-9). Однако если следовать такой точке зрения, появляется риск возникновения споров с проверяющими.

Пример отражения в бухучете и при налогообложении компьютера как единого объекта основных средств

ООО «Альфа» в январе приобрело персональный компьютер в следующей комплектации:

- системный блок – 94 400 руб. (в т. ч. НДС – 14 400 руб.);

- монитор – 31 860 руб. (в т. ч. НДС – 4860 руб.);

- клавиатура – 708 руб. (в т. ч. НДС – 108 руб.);

- мышь – 295 руб. (в т. ч. НДС – 45 руб.).

Стоимость всех частей компьютера составляет 127 263 руб. (94 400 руб. + 31 860 руб. + 708 руб. + 295 руб.), в том числе НДС – 19 413 руб. (14 400 руб. + 4860 руб. + 108 руб. + 45 руб.).

Срок полезного использования компьютера установлен приказом руководителя организации равным 3 годам (36 месяцам).

При оформлении поступления компьютера приемочная комиссия заполнила акт по форме № ОС-1, после чего он был утвержден руководителем организации и передан бухгалтеру. Для целей бухгалтерского и налогового учета амортизация по оргтехнике начисляется линейным методом.

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 35 950 руб. ((127 263 руб. – 19 413 руб.) × 33,3333%), ежемесячная сумма амортизации – 2996 руб./мес. (35 950 руб. : 12 мес.).

Для целей налогового учета ежемесячная норма амортизации по компьютеру равна 2,7778 процента (1 : 36 мес. × 100%). Ежемесячная сумма амортизационных отчислений – 2996 руб. ((127 263 руб. – 19 413 руб.) × 2,7778%).

«Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, не облагаемых НДС, организация не выполняет.

В январе бухгалтер «Альфы» сделал в учете такие записи:

Дебет 08-4 Кредит 60

– 107 850 руб. (127 263 руб. – 19 413 руб.) – учтена стоимость компьютера;

Дебет 19 Кредит 60

– 19 413 руб. – учтен НДС со стоимости компьютера;

Дебет 01 Кредит 08-4

– 107 850 руб. – учтен компьютер в составе основных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 19 413 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 127 263 руб. – перечислены поставщику денежные средства в оплату компьютера.

С февраля начисление амортизации бухгалтер отражал проводкой:

Дебет 26 Кредит 02

– 2996 руб. – учтена ежемесячная сумма амортизационных отчислений по компьютеру.

С этого же месяца бухгалтер «Альфы» начал учитывать ежемесячную сумму амортизационных отчислений при расчете налога на прибыль.

Пример отражения в бухучете и при налогообложении компьютера, собранного из комплектующих собственными силами, как единого объекта основных средств

ООО «Альфа» в январе приобрело компьютерные комплектующие. Их стоимость составила:

- материнская плата, процессор, оперативная память, видеокарта, жесткий диск – 94 400 руб. (в т. ч. НДС – 14 400 руб.);

- монитор – 31 860 руб. (в т. ч. НДС – 4860 руб.);

- клавиатура – 708 руб. (в т. ч. НДС – 108 руб.);

- мышь – 295 руб. (в т. ч. НДС – 45 руб.).

В январе из данных комплектующих был собран компьютер собственными силами.

Стоимость компьютера составила 127 263 руб. (94 400 руб. + 31 860 руб. + 708 руб. + 295 руб.), в том числе НДС – 19 413 руб. (14 400 руб. + 4860 руб. + 108 руб. + 45 руб.).

Срок полезного использования компьютера установлен приказом руководителя организации равным 3 годам (36 месяцам).

При оформлении поступления собранного компьютера приемочная комиссия заполнила акт по форме № ОС-1, после чего он был утвержден руководителем организации и передан бухгалтеру. Для целей бухгалтерского и налогового учета амортизация по оргтехнике начисляется линейным методом.

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 35 950 руб. ((127 263 руб. – 19 413 руб.) × 33,3333%), ежемесячная сумма амортизации – 2996 руб./мес. (35 950 руб. : 12 мес.).

Для целей налогового учета ежемесячная норма амортизации по компьютеру равна 2,7778 процента (1 : 36 мес. × 100%). Ежемесячная сумма амортизационных отчислений – 2996 руб. ((127 263 руб. – 19 413 руб.) × 2,7778%).

«Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, не облагаемых НДС, организация не выполняет.

В январе бухгалтер «Альфы» сделал в учете такие записи:

Дебет 10-2 Кредит 60

– 107 850 руб. (127 263 руб. – 19 413 руб.) – оприходованы комплектующие компьютера;

Дебет 19 Кредит 60

– 19 413 руб. – учтен НДС со стоимости комплектующих компьютера;

Дебет 60 Кредит 51

– 127 263 руб. – перечислены поставщику денежные средства в оплату комплектующих компьютера;

Дебет 08 Кредит 10-2

– 107 850 руб. (127 263 руб. – 19 413 руб.) – учтена стоимость собранного компьютера;

Дебет 01 Кредит 08-4

– 107 850 руб. – учтен компьютер в составе основных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 19 413 руб. – принят НДС к вычету.

С февраля начисление амортизации бухгалтер отражал проводкой:

Дебет 26 Кредит 02

– 2996 руб. – учтена ежемесячная сумма амортизационных отчислений по компьютеру.

С этого же месяца бухгалтер «Альфы» начал учитывать ежемесячную сумму амортизационных отчислений при расчете налога на прибыль.

Пример отражения в бухучете и при налогообложении компьютера по частям в качестве самостоятельных объектов

ООО «Альфа» в январе приобрело компьютер в следующей комплектации:

- системный блок – 122 720 руб. (в т. ч. НДС – 18 720 руб.);

- монитор – 10 620 руб. (в т. ч. НДС – 1620 руб.);

- клавиатура – 708 руб. (в т. ч. НДС – 108 руб.);

- мышь – 295 руб. (в т. ч. НДС – 45 руб.).

Организация приняла решение учитывать компьютер по частям в качестве самостоятельных объектов. Приказом руководителя организации установлены следующие сроки полезного использования компьютерного оборудования:

- системный блок – 36 месяцев;

- монитор – 25 месяцев;

- клавиатура – 18 месяцев;

- мышь – 10 месяцев.

В учетной политике «Альфы» установлен уровень существенности, равный шести месяцам. Поскольку сроки полезного использования компьютерного оборудования отличаются существенно, их следует учесть по отдельности. В учетной политике организации для целей бухучета установлен лимит учета основных средств в составе материалов, равный 40 000 руб.

При оформлении поступления компьютерного оборудования приемочная комиссия заполнила:

- на системный блок – акт по форме № ОС-1;

- на монитор, клавиатуру и мышь – приходный ордер по форме № М-4 и требование-накладную по форме № М-11.

Для целей бухгалтерского и налогового учета амортизация по оргтехнике начисляется линейным методом.

Для целей бухучета годовая норма амортизации по системному блоку составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 34 667 руб. ((122 720 руб. – 18 720 руб.) × 33,3333%), ежемесячная сумма амортизации – 2889 руб./мес. (34 667 руб. : 12 мес.).

Для целей налогового учета ежемесячная норма амортизации по системному блоку равна 2,7778 процента (1 : 36 мес. × 100%). Ежемесячная сумма амортизационных отчислений – 2889 руб. ((122 720 руб. – 18 720 руб.) × 2,7778%).

«Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, не облагаемых НДС, организация не выполняет.

В январе бухгалтер «Альфы» сделал в учете такие записи:

Дебет 08-4 Кредит 60

– 104 000 руб. (122 720 руб. – 18 720 руб.) – учтена стоимость системного блока;

Дебет 19 Кредит 60

– 18 720 руб. – учтен НДС со стоимости системного блока;

Дебет 01 Кредит 08-4

– 104 000 руб. – учтен системный блок в составе основных средств;

Дебет 10-9 Кредит 60

– 9850 руб. (10 620 руб. – 1620 руб. + 708 руб. – 108 руб. + 295 руб. – 45 руб.) – учтена стоимость монитора, клавиатуры и мыши в составе материалов;

Дебет 26 Кредит 10-9

– 9850 руб. – списана стоимость монитора, клавиатуры и мыши при вводе их в эксплуатацию;

Дебет 19 Кредит 60

– 1773 руб. (1620 руб. + 108 руб. + 45 руб.) – учтен НДС со стоимости монитора, клавиатуры и мыши;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 20 493 руб. (18 720 руб. + 1773 руб.) – принят к вычету НДС;

Дебет 60 Кредит 51

– 134 343 руб. – перечислены денежные средства поставщику в оплату компьютерного оборудования.

С февраля начисление амортизации по системному блоку бухгалтер отражал проводкой:

Дебет 26 Кредит 02

– 2889 руб. – учтена ежемесячная сумма амортизационных отчислений по системному блоку.

При расчете налога на прибыль за I квартал в составе материальных затрат бухгалтер учел стоимость компьютерного оборудования на сумму 9850 руб.

С февраля бухгалтер при расчете налога на прибыль учитывает сумму амортизационных отчислений по системному блоку (2889 руб.).

ОСНО: НДС

Входной НДС, предъявленный при приобретении компьютера, примите к вычету (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, например, когда:

- организация пользуется освобождением от уплаты НДС;

- организация использует компьютер в не облагаемых НДС операциях.

В этих случаях входной НДС учитывайте в стоимости компьютера. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация выполняет как облагаемые, так и не облагаемые НДС операции и компьютер используется в обоих видах деятельности, входной налог со стоимости компьютера нужно распределить (п. 4 ст. 170 НК РФ).

ОСНО: налог на имущество

Компьютеры, отраженные в бухучете в составе основных средств, учитывайте при расчете налога на имущество при условии, что они приняты на учет в качестве объектов основных средств до 1 января 2013 года. А вот если они приняты на учет после этой даты, то налогом на имущество их не облагайте (подп. 8 п. 4 ст. 374 НК РФ).

Подробнее о том, как рассчитать данный налог, см. Как организации рассчитать налог на имущество.

УСН

Организации, применяющие упрощенку, обязаны вести бухучет, в том числе основных средств (ч. 1 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому приобретенный компьютер отразите в бухучете.

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на приобретение компьютера не уменьшают (п. 1 ст. 346.14 НК РФ).

Когда организация платит единый налог с разницы между доходами и расходами, расходы на приобретение компьютера уменьшают налоговую базу в следующем порядке.

Компьютер, первоначальная стоимость которого составляет более 100 000 руб., относится к амортизируемому имуществу (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Поэтому при расчете единого налога при упрощенке стоимость компьютера можно учесть как расходы на приобретение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ).

При этом в первоначальную стоимость компьютера включите также предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества (п. 4 ст. 346.16, абз. 2 п. 1 ст. 257 НК РФ). Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (п. 4 ст. 346.16, абз. 2 п. 1 ст. 257 НК РФ).

Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835.

Если компьютер не признается амортизируемым имуществом, расходы на его приобретение можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ). О моменте списания данных затрат подробнее см. Как на УСН списать материальные расходы.

Входной НДС, предъявленный поставщиком при приобретении компьютера, также включите в состав расходов (подп. 8 п. 1 и п. 3 ст. 346.16 НК РФ).

ЕНВД

Организации – плательщики ЕНВД обязаны вести бухучет и сдавать отчетность в полном объеме. Такие правила установлены в части 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ. Поэтому приобретенный компьютер отразите в бухучете.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на компьютер не влияют.

ОСНО и ЕНВД

Компьютер может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае сумму расходов на его приобретение нужно распределить. Если компьютер учтен в составе основных средств, то для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений. А для целей расчета налога на имущество – остаточную стоимость основного средства. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Если компьютер учтен в составе материалов, то нужно распределить сами расходы на его приобретение (п. 9 ст. 274 НК РФ). Расходы на приобретение компьютера, используемого в одном виде деятельности организации, распределять не нужно.

НДС, выделенный в счете-фактуре на приобретение компьютера, также нужно распределить (п. 4 ст. 170 НК РФ).

Учет компьютеров и оргтехники

Обновление: 7 июня 2017 г.

При оприходовании компьютерной и аналогичной техники необходимо обратить внимание на способ их отражения в товарной накладной. Если в товарной накладной составляющие компьютера отражены различными позициями или они имеют различные сроки эксплуатации, то им присваиваются отдельные инвентаризационные номера и они также отдельно принимаются к учету. Учет компьютеров имеет свои особенности. Необходимо принимать во внимание стоимостный критерий отнесения объектов к основным средствам (более 40000 руб.).

Учет как единого объекта

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2016 года компьютер, комплектация и стоимость которого представлены в таблице 1.

| Наименование комплектующих | Стоимость без НДС, руб. | НДС, руб. | Стоимость с НДС, руб. |

|---|---|---|---|

| Системный блок | 43600 | 7848 | 51448 |

| Монитор | 12800 | 2304 | 15104 |

| Клавиатура | 1300 | 234 | 1534 |

| Мышь | 450 | 81 | 531 |

| Итого | 58150 | 10467 | 68617 |

На основании приказа директора ООО «Возрождение» был установлен срок полезного использования данного компьютера, равный трем годам. При постановке на учет данного объекта, комиссией оформляется, подписывается и передается в бухгалтерию акт о приеме-передаче основного средства (по форме ОС-1).

Поступление объектов основных средств отражается на счете 08 «Вложения во внеоборотные активы», к которому открываются соответствующие субсчета по видам внеоборотных активов. Например, для отражения приобретения основных средств открывается субсчет 1 «Приобретение основных средств». В данной организации в отношении объектов основных средств применяется линейный метод начисления амортизации. Начисление амортизации осуществляется с марта 2016 года. Линейный метод подразумевает начисление амортизации равными ежемесячными и годовыми суммами.

Так как срок полезного использования (СПИ) для приобретенного компьютера установлен равным трем годам, то годовая норма амортизации рассчитывается следующим образом: 100% / СПИ = 100% / 3 = 33,33%.

Годовая сумма амортизации рассчитывается как произведение первоначальной стоимости объекта и годовой нормы амортизации, т. е. в данном случае: 58150 руб. x 33,33% = 19381 руб. Ежемесячная же сумма амортизации рассчитывается как частное от деления годовой суммы амортизации на количество месяцев в году, т. е. 19381 / 12 = 1615 руб.

В бухгалтерии ООО «Возрождение» были сделаны следующие бухгалтерские проводки по отражению поступления компьютера и начисления амортизации (таблица 2).

| Дебет | Кредит | Операция | Сумма, руб. |

|---|---|---|---|

| 08.1 | 60 | На сумму приобретенного компьютера без налога на добавленную стоимость | 58150 |

| 19.1 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 10467 |

| 01 | 08.1 | При вводе в эксплуатацию данного объекта основных средств | 58150 |

| 26 | 02 | Ежемесячное начисление амортизации | 1615 |

Учет компьютера по отдельным частям

В бухгалтерском учете также есть возможность отразить компьютерную и оргтехнику по отдельным частям и комплектующим. В качестве самостоятельных объектов можно отразить составные части компьютера в следующих случаях:

- предприятие будет использовать составные части компьютерной и оргтехники для подключения и присоединения к различному оборудованию (например, один принтер будет использоваться несколькими машинами или монитор будет подключаться к нескольким компьютерам);

- предприятие использует принтер в качестве факса, ксерокса, и поэтому сроки использования составных частей оргтехники будут различными. В данных перечисленных случаях компьютерная техника может быть учтена не как единое целое, а по частям.

Например, ООО «Заря» в феврале 2016 года приобрело компьютер, комплектация которого представлена в таблице 3.

| Наименование комплектующих | Стоимость без НДС, руб. | НДС, руб. | Стоимость с НДС, руб. |

|---|---|---|---|

| Системный блок | 32200 | 5796 | 37996 |

| Монитор | 11300 | 2034 | 13334 |

| Клавиатура | 1150 | 207 | 1357 |

| Мышь | 300 | 54 | 354 |

| Итого | 44950 | 8091 | 53041 |

Использовать монитор предполагается на разных системных блоках, поэтому в организации было принято решение об отдельном учете составляющих компьютера. Были установлены следующие сроки полезного использования для составных частей компьютера (таблица 4).

| Наименование комплектующих | Срок полезного использования, месяцы |

|---|---|

| Системный блок | 36 |

| Монитор | 25 |

| Клавиатура | 18 |

| Мышь | 10 |

Так как был установлен различный срок полезного использования для составных частей компьютера, то их учитывают отдельно в составе материальных запасов, потому что стоимостный критерий отнесения объектов к основным средствам составляет 40000 руб. В этом случае комиссия при поступлении компьютерной техники оформляет приходный ордер (форма М-4), требование-накладную (форма М-11). Амортизация в этом случае не начисляется, так как части компьютера учтены в составе материалов.