Содержание

- Как отразить в 6-НДФЛ неудержанный налог

- Когда заполняется строка 080

- Обязанности агента при невозможности удержать НДФЛ

- Пять четких правил от ФНС, как заполнять 6-НДФЛ в 2018 году

- ВидеоСкрыть5 правил от ФНС по 6-НДФЛ

- Правило № 1. Включайте в строку 020 частично облагаемые выплаты с льготой в расчете за год

- Правило № 2. Премии включайте в 6-НДФЛ по дате выплаты, но ежемесячные — исключение

- Правило № 3. Раздел 2 заполняйте по крайнему сроку уплаты, платите налог с учетом новой рекомендации

- СервисСкрытьСервис. Даты в 6-НДФЛ

- Правило № 4. Удержанный налог отражайте в фактических суммах, даже если они неправильные

- Правило № 5. Неденежные доходы показывайте в разделе 1 по дате получения дохода, а в разделе 2 — по крайнему сроку уплаты удержанного налога

- Отражаем неудержанный налог в НДФЛ-отчетности

- Как отразить в 6-НДФЛ недоудержанный налог

- Как заполнить 6 НДФЛ, если налог удержан, но не уплачен в бюджет

- Кто и когда должен сдавать 6-НДФЛ

- Заполнение второго раздела формы

- Как же заполнить отчет, когда НДФЛ в бюджет не перечислен

- Перерасчет излишне выплаченных сумм зарплаты и отпускных

- Перерасчет отпускных в случае отзыва сотрудника из отпуска

- Продление отпуска на дни болезни работника

- «Доудержание» НДФЛ, который ошибочно был удержан в меньшем размере

- Представление уточненного расчета, если в исходном отчете допущена ошибка в дате, а все суммы указаны верно

- Выплаты при увольнении сотрудника, который не отработал аванс

- Раздел 5

- Как сдать

- Уточненные справки

Компании и ИП, выступающие налоговыми агентами по удержанию и перечислению НДФЛ с доходов собственных сотрудников и иных физлиц, ежеквартально представляют в ИФНС Расчет 6-НДФЛ. Декларация была введена еще с начала 2016 года, но ее составление все еще вызывает много вопросов у бухгалтеров и бизнесменов. Не все знают о том, как отразить неудержанный НДФЛ в 6-НДФЛ правильно, в каких случаях это нужно делать, а в каких нет. Представителями ФНС было написано немало разъяснительных информационных писем о заполнении строк Расчета в различных случаях. Разберемся с отражением неудержанного налога подробнее, чтобы избежать ошибок, влекущих составление различных пояснительных писем и штрафные санкции.

Как отразить в 6-НДФЛ неудержанный налог

Согласно Порядку заполнения Расчета, утвержденному приказом ФНС № ММВ-7-11/450@ от 14.10.2015 г. (в редакции от 17.01.2018), для неудержанного НДФЛ отведена строка 080 «Сумма налога, не удержанная агентом» в Разделе 1. Именно здесь нарастающим итогом указывается сумма НДФЛ, которую не было возможности удержать в течение отчетного периода.

Суммы НДФЛ удерживаются в момент непосредственной выплаты зарплаты, премии или любого другого дохода. Если за отчетный период доходы не выплачивались, хотя и начислялись, то удерживать, соответственно, будет нечего.

Некоторые бухгалтеры указывают в разделе 1 по стр.080 налог, рассчитанный с зарплаты, начисленной в отчетном периоде, но выплаченной уже в следующем квартале. ФНС в своих письмах от 24.05.2016 № БС-4-11/9194, от 16.05.2016 № БС-4-11/8609 разъяснила, что этого делать не нужно. Например, когда налог с начисленной 31.03.2019 мартовской зарплаты, удержан при ее выплате в апреле, отчитываясь за 1 квартал, невыплаченную зарплату за март нужно указать в стр. 020 Раздела 1, а исчисленную с нее сумму налога — в стр. 040. Но указывать в 6-НДФЛ сумму, не удержанную налоговым агентом за март, по стр. 080 не следует.

Пример 1

За 1 квартал зарплата только начислялась, но не выплачивалась по причине тяжелой финансовой ситуации фирмы. В апреле задолженность по зарплате выплатили, удержав налог. В Расчете 6-НДФЛ за 1 квартал заполнят строки 020 (начисленный доход) и 040 (исчисленный налог), а в строках 070 и 080 проставляют «0», при этом раздел 2 не заполняется. После выплаты зарплаты в апреле, в 6-НДФЛ за полугодие покажут общую сумму удержанного НДФЛ в стр.070 с расшифровкой дат начисления, удержания и перечисления в Разделе 2.

Когда заполняется строка 080

Неудержанный НДФЛ в 6-НДФЛ по строке 080 указывается только в определенном случае — при невозможности удержания налога налоговым агентом. И причин тут может быть две: выплата доходов в натуральной форме (продукцией, подарками и т.п.) или получение дохода в виде материальной выгоды.

Налог с подобных доходов должен быть удержан агентом при выплате им физлицу любого денежного дохода, но при этом нельзя удержать более 50% от его размера.

Строка 080 заполняется при отсутствии у получателей других денежных выплат от налогового агента, из которых можно удержать НДФЛ, либо когда размера их денежного дохода для удержания налога недостаточно.

Пример 2: отражение НДФЛ при выплате дохода в натуральной форме

Ушедшему в феврале 2019 года на пенсию сотруднику ООО «НТ Мебель» 15 апреля 2019 года был сделан подарок собственной продукцией фирмы в виде кухонного гарнитура на сумму 80 000 рублей. Никаких денежных выплат после получения подарка в течение всего 2019 года пенсионер от ООО не получал, поэтому удержать налог с его стоимости не удалось. В декларации 6-НДФЛ за полугодие стоимость подарка и НДФЛ будет отражена так:

В Разделе 1:

по строке 020 – 80 000 руб.

по строке 030 – необлагаемый НДФЛ вычет 4000 руб.;

по строке 040 — 9 880 руб. ((80 000-4000 ) х 13%);

по строке 080 – 9880 руб.

В Разделе 2:

Стр.100 — 15.04.2019 г.;

Стр. 110 и 120 – 00.00.0000;

Стр. 130 – 80 000 руб.;

Стр. 140 – 0.

Такой порядок рекомендован и письмом ФНС от 1 августа 2016 года № БС-4-11/13984@.

Аналогичный данному примеру порядок заполнения нужно применять если, к примеру, в фирме деятельность не осуществлялась, зарплата в течение всего года не выплачивалась, но директору был сделан подарок учредителем на сумму более 4000 руб.

Пример 3. Доход в форме материальной выгоде на экономии процентов по займу

ООО «Белла» выдала беспроцентный займ учредителю-резиденту на сумму 200 000 рублей 20 декабря 2019 года. Учредитель не является сотрудником компании, зарплата ему не выплачивается, соответственно, удержать НДФЛ у бухгалтера возможности не было.

-

Определим сумму материальной выгоды от экономии процентов по займу:

5,17% (2/3 от ставки рефинансирования 7,75%) х 200 000 руб. х (11 дней (с 20.12.2019 по 31.12.2019) /365) = 311,42 руб.

-

Рассчитаем сумму НДФЛ, начисленную 31.12.2019:

311,42 х 35% = 109 руб.

В стр. 020 Раздела 1 отразим сумму дохода 311,42 руб.

В стр. 040 и 080 — сумма исчисленного и неудержанного налога 109 руб.

В разделе 2 будет отражена дата фактического получения дохода по стр. 100 – 31.12.2019 и сумма выгоды по стр. 130 – 311,42 руб.

Пример 4. НДФЛ от материальной выгоды при продаже товаров взаимозависимым лицам по цене ниже рыночной

ООО «Вента» реализовало керамическую плитку учредителю компании — 10 кв. метров по стоимости 300 руб. за 1 кв.м: это ниже розничной цены на аналогичный товар стоимостью 500 руб. за 1 кв. метр. Учредитель не является работником ООО «Вента» и не получал от компании никаких денежных доходов.

1. Рассчитаем материальную выгоду, образовавшуюся у учредителя фирмы согласно пп.2 п. 1и п.3 ст. 212 НК РФ:

500 руб. х 10 кв. м – 300 руб. х 10 кв.м = 2000 руб.

2. Рассчитаем НДФЛ на дату образования дохода, т.е. на момент продажи (ставка НДФЛ в этом случае составляет 13% для резидентов и 30% для нерезидентов).

2000 руб. х 13% = 260 руб.

В 6-НДФЛ по стр. 020 Раздела 1 и по стр.130 Раздела 2 ООО «Вента» укажет сумму дохода — 2000 руб.

В строках 040 и 080 Раздела 1— сумму начисленного и неудержанного налога — 260 руб.

Обязанности агента при невозможности удержать НДФЛ

Строка 080 заполняется нарастающим итогом в течении отчетного года.

По окончании 2019 года при наличии заполненной строки 080 компания должна составить справку по форме 2-НДФЛ с признаком «2» о невозможности удержания налога и подать ее в ИФНС по месту своего учета не позднее 2 марта 2020 года.

Лицо, получившее доходы в натуральной форме, из которых не было возможности удержать налог, налоговый агент обязан уведомить в те же сроки, отправив ему такую же справку. Также, не позже 1 апреля 2020 компания должна включить эту справку в состав годовых справок 2-НДФЛ, но уже с признаком «1».

Пять четких правил от ФНС, как заполнять 6-НДФЛ в 2018 году

Срочно в номер! Минфин объявил дату дохода для среднего заработка

В Минфине впервые определили, в какой день возникает доход по среднему заработку – это последний день месяца (письмо от 09.04.2018 № 03-04-07/23964, текст письма – справа на полях). И заработную плату, и средний заработок, например, за время командировки начисляют одновременно. Поэтому дата получения дохода по этим выплатам одинакова – последний день месяца. Эту дату указывайте в строке 100 раздела 2 формы 6-НДФЛ. Тоже самое касается выплат за дни сдачи крови, оплаты простоя, дополнительных выходных дней по уходу за детьми-инвалидами и т.д.

ФНС выпустила 124 письма по 6-НДФЛ. Самое ужасное, что в последних письмах налоговики поменяли требования. Чтобы помочь Вам сдать отчет без проблем, мы сделали шпаргалку. Смотритее ее далее в статье.

67% бухгалтеров не знают три последних изменения по 6-НДФЛ. Это данные опроса редакции. Пройдите наш тест и посмотрите, сдадите вы отчет с первого раза или нет.

Тест-севисСкрытьТест-сервис по квартальной отчетности

В сервисе 13 примеров, в каждом указаны даты начисления и перечисления выплат работникам. Вам нужно кликнуть, если выплата войдет в отчеты за 1 квартал. Результат ответа Вы увидите сразу. Если вы ответили неверно, не расстраивайтесь. В статье мы дали пять правил для квартальной 6-НДФЛ, которые работают безотказно.

Минфин поменял КБК. Образец платежки по НДФЛ — далее в статье

К началу 2018 года ФНС определилась, как заполнять 6-НДФЛ. Теперь вам будет проще определить, как показывать необлагаемые выплаты, премии, переходящие доходы, удержанный налог и не денежные доходы. Мы проанализировали самые актуальные разъяснения и вывели пять важных правил заполнения 6-НДФЛ, которые не знает ваша программа.

ВидеоСкрыть5 правил от ФНС по 6-НДФЛ

Правило № 1. Включайте в строку 020 частично облагаемые выплаты с льготой в расчете за год

При заполнении 6-НДФЛ, поделите выплаты на четыре группы (см. схему 1).

Схема 1. Как показывать в 6-НДФЛ выплаты

4 выплаты, которые надо показать в строке 020 по дате начисления в бухучете

Письма ФНС комментирует Игорь Гейц, к. э. н.

С декретных, детских пособий или материальной помощи в связи со смертью вы не удерживаете НДФЛ (п. 8 ст. 217 НК, письма ФНС от 01.08.2016 № БС-4-11/13984@ (вопрос 4), от 23.03.2016 № БС-4-11/4900@). Такие выплаты в 6-НДФЛ не показывайте вообще.

Сервис по датам в 6-НДФЛ — далее в статье

Частично облагаемые выплаты в 6-НДФЛ. Показывать в разделе 1 или нет

Письма ФНС комментирует Игорь Гейц, к. э. н.

Суточные, отступные и матпомощь при рождении ребенка облагаются НДФЛ в части, которая превышает установленный норматив. Необлагаемую часть вы определяется при каждой выплате дохода. В 6-НДФЛ включите только ту часть дохода, которая облагается налогом (п. 3 ст. 217 НК, письмо ФНС от 23.03.2016 № БС-4-11/4901). Если выплатили доход в пределах необлагаемого норматива, в 6-НДФЛ его не включайте (письмо ФНС от 15.12.2016 № БС-4-11/24064@).

Как скорректировать неверные данные в справке 2-НДФЛ, читайте в статье.

Для других видов материальной помощи и стоимости подарков необлагаемый норматив установлен на год. Как только общая сумма дохода с начала года превысит норматив, с разницы нужно удержать НДФЛ (п. 28 ст. 217 НК). Показывайте их в 6-НДФЛ даже в том случае, если они меньше лимита. Ведь ту же материальную помощь можно выплатить несколько раз за год и тем самым превысить необлагаемый норматив в следующем квартале. В строку 020 в форме 6-НДФЛ включайте такие доходы в полной сумме (вопрос 3 письма ФНС от 01.08.2016 № БС-4-11/13984@). Тогда в дальнейшем вам не придется подавать уточненные расчеты. Одновременно покажите в строке 030 необлагаемую часть дохода.

Пример 1

Как показать в 6-НДФЛ материальную помощь, если ее сумма меньше 4000 руб.

И.Ю. Гремячий 26 марта 2018 года получил от компании материальную помощь по случаю переезда. Ее сумма – 3000 руб. Матпомощь сотруднику с начала года выдали впервые.

Как показать ее в 6-НДФЛ за I квартал?

Решение

Форму 6-НДФЛ по этой операции бухгалтер заполнил так, как показано в таблице 1 и на образце 1.

Таблица 1. Как заполнить 6-НДФЛ по материальной помощи

Образец 1. Как заполнить раздел 2 по материальной помощи, которая не облагается НДФЛ

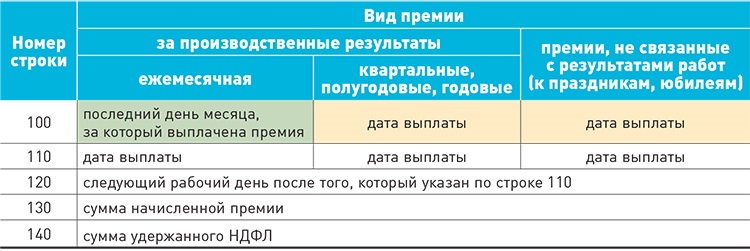

Правило № 2. Премии включайте в 6-НДФЛ по дате выплаты, но ежемесячные — исключение

Ежемесячные премии показывайте так же, как и зарплату. У них одинаковая дата получения дохода — последний день месяца (письмо ФНС от 14.09.2017 № БС-4-11/18391). Если работник получил ежемесячную премию после увольнения, дата получения дохода — последний день работы (письмо ФНС от 05.10.2017 № ГД-4-11/20102@).

Узнайте про новые правила расчета зарплаты с районным коэффициентом

Квартальные, годовые и единовременные премии показывайте в 6-НДФЛ отдельно от зарплаты (таблицу 2 ниже).

Таблица 2. Как заполнить раздел 2 формы 6-НДФЛ по разным видам премий

Часть выплат ФНС требует не показывать в 6-НДФЛ. По премиям в 6-НДФЛ чиновники меняли позицию

Об этом рассказывает Владислав Волков, заместитель начальника Управления налогообложения доходов физлиц ФНС

В строку 100 впишите дату выплаты премии. И по этой дате включите премию в строку 020 раздела формы 6-НДФЛ (письма Минфина от 29.09.2017 № 03-04-07/63400, ФНС от 06.10.2017 № ГД-4-11/20217). И не важно, уволился ли сотрудник на дату выплаты премии или продолжает работать.

Пример 2

Как показать премии в 6-НДФЛ

Бухгалтер начислил З.Т. Грохольскому в феврале:

- по окладу 25 000 руб.;

- ежемесячную премию за февраль в сумме 5000 руб.;

- годовую премию 50 000 руб. по итогам работы в 2017 году.

Деньги сотруднику перечислили 7 марта.

Как показать эти выплаты в 6-НДФЛ за I квартал?

Дата получения дохода в виде оклада и ежемесячной премии — 28 февраля, годовой премии — 7 марта, дата удержания НДФЛ со всех доходов 7 марта. Перечислить в бюджет налог следует не позже 12 марта (перенос с 8 марта). Строки 100-140 раздела 2 формы 6-НДФЛ за I квартал 2018 год по этой операции будут выглядеть так, как в образце 2.

Образец 2. Как заполнить раздел 2 по годовой премии

Правило № 3. Раздел 2 заполняйте по крайнему сроку уплаты, платите налог с учетом новой рекомендации

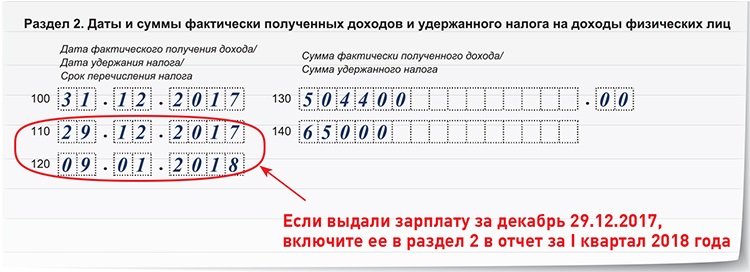

Декабрьская зарплата.Раздел 2 формы 6-НДФЛ заполните по крайнему сроку уплаты. Это давнее требование ФНС (письма от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329@, вопрос № 3). Если налог с декабрьской зарплаты вы удержали 29 декабря, крайний срок уплаты НДФЛ — 9 января 2018 года. Эту операцию включите в раздел 2 формы 6-НДФЛ за I квартал 2018 года (письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

Пример 3

Как показать декабрьскую зарплату в отчете за I квартал 2018 года

Компания выплачивает зарплату за первую половину месяца 20-го числа, за вторую — 5-го числа следующего месяца. Вторую часть зарплаты за декабрь компания выплатила 29 декабря. Налог с декабрьской зарплаты составил 65 000 руб.

Как отразить эту операцию в 6-НДФЛ?

НДФЛ бухгалтер удержал при выплате зарплаты 29 декабря и в этот же день перечислил в бюджет. Эту сумму он включил как в строку 040 («Сумма исчисленного налога»), так и в строку 070 («Сумма удержанного налога») раздела 1 формы 6-НДФЛ за 2017 год.

Крайний срок уплаты налога 9 января. В разделе 2 бухгалтер отразил декабрьскую зарплату в отчете за I квартал (образец 3 ниже).

Образец 3. Как заполнить раздел 2 по декабрьской зарплате

СервисСкрытьСервис. Даты в 6-НДФЛ

Выберита вид выплаты, укажите дату выдачи. Сервис покажет даты для раздела 2 формы 6-НДФЛ

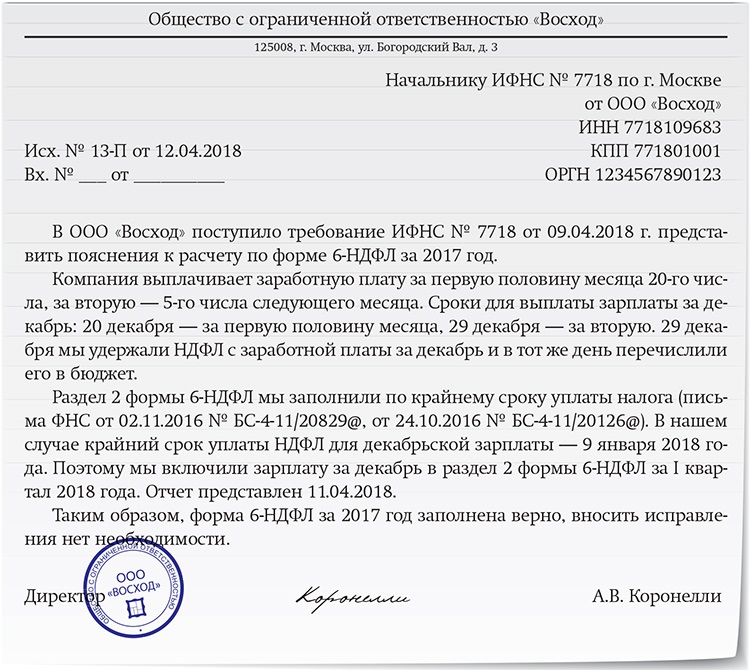

Если налоговики запросят пояснения, почему налог уплачен в одном отчетном периоде, а в раздел 2 попал в следующем, укажите в них, что заполнили отчет по крайнему сроку уплаты. Образец пояснений — ниже.

Образец 4. Как пояснить расхождения между разделом 2 и периодом уплаты налога

Декабрьские отпускные и больничные. Точно такая же ситуация с отпускными и больничными, которые вы выплатили в прошлом декабре или сейчас в марте. Крайняя дата уплаты НДФЛ по ним — 9 января 2018 года или 2 апреля 2018 года соответственно. Декабрьские отпускные и больничные включите в раздел 2 за I квартал, а мартовские — за полугодие.

Работник не сдал авансовый отчет: что делать с НДФЛ

Если налог с декабрьских отпускных и больничных вы перечислили в прошлом году, в ИФНС могут поинтересоваться, почему этого налога нет в разделе 2 6-НДФЛ за 2017 год. Ответ будет аналогичным — вы заполняли этот раздел по крайнему сроку уплаты.

Правило № 4. Удержанный налог отражайте в фактических суммах, даже если они неправильные

Удержанный НДФЛ вы показываете по строке 070 раздела 1, а также по строкам 140 раздела 2 формы 6-НДФЛ.

Когда удерживать НДФЛ с зарплаты. Позицию налоговой службы озвучил Владислав Волков, заместитель начальника Управления налогообложения доходов физлиц ФНС

Излишне удержанный налог вернули. Если вы удержали с работника лишнее, эти суммы из строк 070 и 140 не исключайте. Если вернули излишне удержанный НДФЛ, укажите возвращенную сумму НДФЛ по строке 090.

В разделе 2 блок строк по доходам, из которых фактически удержали налог, заполните в обычном порядке, даже если НДФЛ потом вернули. По доходу, с которого НДФЛ не удержали, не нулевые показатели внесите в строки 100 и 130. В строках 110,120 и 140 покажите нули (письмо ФНС от 16.11.2016 № БС-4-11/21695@).

Если вы заплатили в бюджет больше НДФЛ, чем удержали, в 6-НДФЛ переплату не показывайте

Пример 4

Как показать в 6-НДФЛ имущественный вычет

Н.Т. Гуревич 27 марта 2018 года принес уведомление из ИФНС на имущественный вычет в сумме 2 000 000 руб.

За период с 01.01 по 28.02 с доходов работника (60 000 руб.) с начала года бухгалтер удержал НДФЛ в сумме 7800 руб. По заявлению работника при расчете НДФЛ с зарплаты за март (30 000 руб.) бухгалтер не удержал 3900 руб. и вернул 7800 руб.

Как показать удержание НДФЛ в 6-НДФЛ за I квартал?

Бухгалтер пересчитал НДФЛ с начала года (письмо Минфина от 06.10.2016 № 03-04-05/58149). Раздел 1 формы 6-НДФЛ по этой операции бухгалтер заполнил так, как показано в таблице 3, а раздел 2 так, как на образце 5.

Таблица 3. Как заполнить 6-НДФЛ с учетом применения имущественного налогового вычета и возврата налога

Образец 5. Как заполнить раздел 2 за I квартал 2018 года с учетом применения имущественного вычета и возврата излишне удержанного налога

Если сотрудник принес уведомление на вычет в середине года, уточненные расчеты за прошлые периоды не подавайте

Налог удержали не полностью. Если по ошибке не удержали налог, покажите в строке 040 раздела 1 сумму правильно исчисленного налога. Удержанный НДФЛ в строке 070 покажите в фактической сумме.

Если вы доудержали налог в I квартале, включите доудержанную сумму в строку 070 отчета за текущий период. Если не доудержали, не включайте исчисленную сумму налога в строку 070. При этом блок строк 100–140 заполните с учетом даты фактического удержания НДФЛ.

Пример 5

Как показать не удержание налога в 6-НДФЛ

Д.Д. Глушко получил материальную помощь 25 января 2018 года в сумме 5000 руб. Бухгалтер по ошибке не исчислил НДФЛ 130 руб. . Ошибку он обнаружил 31 марта и доудержал налог при выплате зарплаты за март — 5 апреля.

Как показать эту операцию в 6-НДФЛ?

Форму 6-НДФЛ по этой операции бухгалтер заполнил так, как показано в таблице 4.

Таблица 4. Как заполнить раздел 1 формы 6-НДФЛ, если налог не удержали

В разделе 2 в форме 6-НДФЛ за I квартал 2018 года бухгалтер не заполнит блок строк 100–140 по матпомощи, так как крайний срок уплаты НДФЛ — 6 апреля пришелся на II квартал.

Правило № 5. Неденежные доходы показывайте в разделе 1 по дате получения дохода, а в разделе 2 — по крайнему сроку уплаты удержанного налога

При выдаче доходов в натуральной форме НДФЛ можно только посчитать. Удержать его получится лишь при ближайшей денежной выплате. Например, налог с материальной выгоды или со сверхнормативных суточных вы посчитаете в последний день месяца (подп. 6 и 7 п. 1 ст. 223 НК). А удержите при выплате зарплаты. Дата получения дохода и удержания налога могут отстоять на полмесяца и более, выпасть на разные кварталы (схема 2 ниже).

Схема 2. Разница между датами получения дохода в не денежной форме и удержания НДФЛ

Если дата получения дохода выпала на I квартал, а удержание НДФЛ на II, включите доход только в раздел 1 отчета за I квартал. Покажите в нем сумму дохода и исчисленного налога. Строку 070 и блок строк 100–140 заполните в отчете за полугодие.

Образец платежки по НДФЛ за март

Звезда

за правильный ответ Тест Неправильно Правильно! Компания выплатила отпускные одному из работников 28 марта. Весь отпуск сотрудника приходится на апрель. В какой раздел 6-НДФЛ за I квартал включить эту выплату? Дата получения дохода по отпускным — день их выплаты. Неважно, на какой месяц приходится отдых. Выплаченные в марте отпускные нужно включить в раздел 1 формы 6-НДФЛ за I квартал. НДФЛ с отпускных удерживают также при выплате. Но крайняя дата уплаты НДФЛ по ним — последний день месяца. Заплатить НДФЛ с мартовских отпускных нужно не позднее 2 апреля (перенос с 31 марта). Это уже II квартал. Поэтому отпускные, выплаченные в марте, включите в раздел 2 за полугодие. Когда фактически уплачен налог, значения не имеет. только в раздел 1 и в раздел 1, и в раздел 2 эта выплата не попадет в 6-НДФЛ за I квартал

Отражаем неудержанный налог в НДФЛ-отчетности

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 февраля 2018 г.

Содержание журнала № 4 за 2018 г.

Н.А. Мартынюк,

Н.А. Мартынюк,

эксперт по бухгалтерскому учету и налогообложению О невозможности удержать НДФЛ в 2017 г. нужно сообщить ИФНС не позднее 1 марта 2018 г., сдав справку 2-НДФЛ с признаком «2». Нужно разобраться, какие суммы доходов и налога включить в справки и как отразить эти суммы в годовом расчете 6-НДФЛ.

Никак не могли удержать — сдаем справку с признаком «2»

В справки с признаком «2» нужно включить только те суммы доходов 2017 г., НДФЛ с которых невозможно было удержать в том же 2017 г. Удерживать этот налог из доходов 2018 г. нельзяп. 5 ст. 226 НК РФ (это не касается выплачиваемой в январе зарплаты за декабрь). Физлицо должно будет заплатить налог самостоятельно по уведомлению из налоговой, которое она составит как раз на основании вашей справки с признаком «2»подп. 4 п. 1, п. 6 ст. 228 НК РФ.

Внимание

Второй экземпляр сдаваемой в ИФНС справки с признаком «2» нужно передать физлицу в тот же срок — не позднее 01.03.2018п. 5 ст. 226 НК РФ.

Вот основные ситуации, в которых НДФЛ в 2017 г. удержать было невозможно и нужно сдать справки с признаком «2».

Ситуация 1. Физлицо получило от вас в 2017 г. неденежный доход — например в виде прощения долга, матвыгоды от экономии на процентах по займу, в натуральной форме (подарок, оплата за физлицо товаров, работ, услуг) и т. п. На установленную НК дату получения физлицом этого доходаст. 223 НК РФ вы исчислили с него НДФЛ. Но с этого момента и до конца 2017 г. вы не выплачивали физлицу денежных доходов, из которых этот НДФЛ можно было бы удержатьп. 4 ст. 226 НК РФ. Либо выплаченных в этот период доходов не хватило для удержания всей суммы налога.

Ситуация 2. Работнику в 2017 г. выданы суточные сверх норм, и при этом с последнего числа месяца, в котором был утвержден его авансовый отчет, до конца 2017 г. вы не выплачивали ему каких-либо денежных доходов. Либо выплаченных в этот период доходов не хватило для удержания всей суммы исчисленного со сверхнормативных суточных налога.

Доход в виде сверхнормативных суточных считается полученным в последний день того месяца, в котором утвержден авансовый отчетподп. 6 п. 1 ст. 223 НК РФ. Поэтому исчисленный с них НДФЛ удерживается из любых доходов, выплаченных начиная с этого дня до конца годап. 4 ст. 226 НК РФ. Если их не было или не хватило для удержания, нужна справка с признаком «2».

Внимание

Отдельно обратим внимание на матвыгоду от экономии на процентах, начисленную за декабрь 2017 г., и на сверхнормативные суточные по утвержденным в декабре авансовым отчетам. Дата фактического получения этих доходов физлицом — 31.12.2017подп. 6, 7 п. 1 ст. 223 НК РФ. Поэтому исчисленный с них НДФЛ является невозможным для удержания (если только 31 декабря вы не выплачивали этому физлицу какой-либо денежный доход, из которого вы могли бы удержать этот налог)Письмо ФНС от 27.01.2017 № БС-4-11/1373@. Его нужно включить в справку с признаком «2».

Ситуация 3. Вы по ошибке не удержали (недоудержали) НДФЛ из какого-либо дохода в 2017 г. и обнаружили это только сейчас. Например, предоставили лишние вычеты или неверно рассчитали сумму налога. При этом в 2018 г. не было и не планируется каких-либо выплат этому физлицу, из которых налог можно было бы удержать (например, работник успел до конца 2017 г. уволиться). А значит, удержать налог невозможно.

Если вы хотите исправить ошибку, следует сдать справку 2-НДФЛ с признаком «2». В раздел 1 расчета 6-НДФЛ за 2017 г. вам придется включить верные суммы дохода, вычета и исчисленного налога. Кроме того, нужно сдать уточненный расчет с правильными суммами за тот отчетный период 2017 г., в котором была допущена ошибка (иначе вам грозит штраф за недостоверные сведения в расчетест. 126.1 НК РФ). При этом сумму фактически удержанного налога в строке 070 раздела 1 и в строке 140 раздела 2 исправлять не следует.

Имейте в виду, за неудержание (неполное удержание) НДФЛ инспекция может оштрафоватьст. 123 НК РФ и начислить пенипп. 1, 7 ст. 75 НК РФ. Они начисляются с момента, когда НДФЛ должен был быть удержан, до дня, на который приходится крайний срок его уплаты физлицомп. 2 Постановления Пленума ВАС от 30.07.2013 № 57. Для доходов 2017 г. это 03.12.2018п. 6 ст. 228, п. 7 ст. 6.1 НК РФ.

Отражение невозможного для удержания НДФЛ

В справке 2-НДФЛ с признаком «2» покажите только те доходы, НДФЛ с которых не было возможности удержать в 2017 г.разд. V, VII Порядка, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@ В раздел 3 справки внесите каждый такой доход в отдельности с соответствующим ему кодомприложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@. Если НДФЛ, исчисленный с какого-либо дохода, удалось удержать частично, то покажите только ту часть этого дохода, НДФЛ с которой невозможно было удержать.

Имейте в виду, что в 2-НДФЛ за 2017 г. должны отражаться коды доходов и вычетов из обновленного перечня

Раздел 4 справки оставьте пустым, а раздел 5 заполните так:

•в поле «Общая сумма дохода» покажите ту сумму доходов, НДФЛ с которой невозможно было удержать в 2017 г.;

•в поля «Сумма налога исчисленная» и «Сумма налога, не удержанная налоговым агентом» внесите лишь невозможную для удержания в 2017 г. часть налога;

•в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» поставьте нули.

Общая сумма налога, которую невозможно было удержать в 2017 г., должна войти в сумму по строке 080 расчета 6-НДФЛ за 2017 г. Если невозможно было удержать весь исчисленный с какого-либо дохода НДФЛ, то такой доход в разделе 2 расчета 6-НДФЛ вообще не отражаетсяПисьмо ФНС от 27.01.2017 № БС-4-11/1373@ (п. 1). Частичное удержание показывают в разделе 2 расчета 6-НДФЛ за тот квартал, на который пришелся срок уплаты удержанного налога (в строке 130 — полная сумма того дохода, с которого исчислен налог, в строке 140 — только удержанная сумма налога).

Могли, но не удержали — сообщить или удержать из доходов 2018 г.?

Ситуация, когда НДФЛ с какого-то дохода вы в 2017 г. не удержали/недоудержали из-за ошибки, которую обнаружили только сейчас, и при этом в 2018 г. продолжаете выплачивать этому физлицу доходы, прямо не урегулирована НК. Нет по ней и писем Минфина и ФНС. Существуют два подхода, и в отсутствие официальных разъяснений нельзя предсказать, какого из них будет придерживаться ваша налоговая инспекция.

Подход 1. Удержать налог из доходов 2018 г.

Основан на том, что о невозможности удержания налога в 2017 г. в этой ситуации говорить нельзя: возможность у налогового агента была, но он ею не воспользовался (пусть и в силу определенных причин вроде ошибки). Поэтому он должен удержать и перечислить этот налог из денежных доходов, которые выплачивает физлицу в 2018 г.

Тогда в справке 2-НДФЛ за 2017 г. с признаком «2» такой налог и доход, с которого он исчислен, отражать не следует.

Внимание

Все суммы, отраженные в справке 2-НДФЛ с признаком «2», нужно также включить в справку с признаком «1».

Эти суммы нужно включить только в справку с признаком «1». В разделе 5 справки такой налог отражается по-разному в зависимости от того, удалось ли вам удержать его из доходов, выплаченных физлицу в период с начала 2018 г. по день сдачи вами справки в ИФНС.

Случай 1. Вы успели удержать весь налог. В разделе 5 справки 2-НДФЛ поставьте его в строку «Сумма удержанного налога». В строку 080 раздела 1 расчета 6-НДФЛ за 2017 г. этот налог не включайте. В строке 070 его сумму тоже указывать не нужно, так как дата удержания пришлась на 2018 г. Сумма налога войдет в строку 070 расчета за I квартал 2018 г.

Случай 2. Весь налог или его часть удержать еще не удалось. В разделе 5 справки 2-НДФЛ придется отразить оставшуюся неудержанной сумму в строке «Сумма налога, не удержанная налоговым агентом». Для того чтобы данные справок сошлись с данными расчета 6-НДФЛ, надо добавить эту сумму и в строку 080 расчета за 2017 г.Письмо ФНС от 10.03.2016 № БС-4-11/3852@ (п. 3.4 приложения) Потом, когда наконец удержите налог, нужно будет:

•сдать корректировочную справку за 2017 г. и уточненный расчет 6-НДФЛ за 2017 г. (изменив в нем сумму по строке 080);

•в разделе 2 расчета 6-НДФЛ за тот квартал, на который придется срок уплаты удержанного налога, показать полную сумму дохода, с которого он исчислен, с фактической датой получения в 2017 г. (строка 100) и с фактической датой удержания налога в 2018 г. (строка 110).

Как быть, если в 2018 г. работник уволится до того, как вы успеете удержать весь налог 2017 г.?

Нужно будет сообщить инспекции о невозможности удержания налога — то есть сдать справку 2-НДФЛ с признаком «2» за 2017 г. Поскольку сдана она будет с опозданием, инспекция оштрафует вас за просрочку на 200 руб.п. 1 ст. 126 НК РФ

Внимание

Не удержанным по ошибке может оказаться и НДФЛ с неденежного дохода. Исчислить налог следует на день получения физлицом такого дохода (например, в день безвозмездной передачи имущества, подписания документа о прощении долга, а для матвыгоды от экономии на процентах — в последний день месяца). И если в этот же день вы выплачиваете физлицу какой-либо денежный доход, то из него нужно сразу удержать и «неденежный» НДФЛ (налог, исчисленный с доходов в натуральной форме и с матвыгоды, можно удерживать только в пределах 50% от суммы выплачиваемого денежного доходап. 4 ст. 226 НК РФ).

К примеру, в день выплаты зарплаты вы перечисляете организации-перевозчику оплату поездок ваших работников на такси с работы до дома (то есть выплачиваете им натуральный доходподп. 1 п. 2 ст. 211 НК РФ). Тогда уже из этой зарплаты нужно удержать исчисленный с суммы оплаты поездок НДФЛ.

В обоих случаях следует при необходимости уточнить расчет 6-НДФЛ за тот период 2017 г., в котором была допущена ошибка (если это IV квартал — сразу в расчете за 2017 г. покажите верные данные).

Справка

За неудержание НДФЛ в срок предусмотрены штраф (20% от неудержанной суммыст. 123 НК РФ) и пенипп. 1, 7 ст. 75 НК РФ. За несдачу справки 2-НДФЛ с признаком «2» — штраф 200 руб.п. 1 ст. 126 НК РФ, за недостоверные сведения в справках 2-НДФЛ и расчете 6-НДФЛ, в том числе касательно суммы неудержанного налога, — 500 руб. за каждый отчет с ошибкамист. 126.1 НК РФ.

Подход 2. Сообщить о невозможности удержать налог

То есть в рассматриваемой ситуации удерживать налог из доходов 2018 г. не нужно, а нужно включить его и доход, с которого он исчислен, в справку с признаком «2» за 2017 г.

На чем основан этот подход, разъяснил специалист ФНС.

Отражение налога, ошибочно не удержанного в 2017 г.

Советник государственной гражданской службы РФ 2 класса

— Полагаю, что в случае выявления в 2018 г. факта ошибочного неудержания в 2017 г. НДФЛ у работника (например, по причине необоснованного предоставления налоговых вычетов, иного неверного исчисления базы и/или суммы налога) налоговый агент должен сообщить ИФНС о невозможности удержать этот налог, то есть сдать справку 2-НДФЛ с признаком «2».

Объясняется это так. Согласно п. 5 ст. 226 НК РФ такое сообщение должно быть сдано при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога. На момент выявления в 2018 г. ошибки и перерасчета подлежащего удержанию налога налоговый период 2017 г. уже истек. Соответственно, удержать этот налог в течение 2017 г. уже невозможно.

Иными словами, возникновение предусмотренной п. 5 ст. 226 НК обязанности сообщить о невозможности удержать НДФЛ не поставлено в зависимость от того, будут ли выплачиваться этому работнику в 2018 г. какие-либо денежные средства либо нет. То есть представить справку с признаком «2» нужно по всем не удержанным на конец года суммам налога, которые были исчислены с доходов этого года, независимо от того, была ли в истекшем налоговом периоде возможность их удержать или нет.

При этом обращаю внимание на то, что официальных разъяснений Минфина и ФНС по рассматриваемой ситуации нет.

Что делать, если вы уже удержали из выплат начала 2018 г.:

•НДФЛ, который не был удержан в 2017 г. по ошибке;

•НДФЛ, исчисленный на 31.12.2017 с матвыгоды и сверхнормативных суточных?

Учитывая отсутствие официальных разъяснений, есть вероятность, что это устроит вашу ИФНС: налог уже в бюджете и у инспекции нет необходимости направлять физлицу уведомление и потом отслеживать уплату.

И если вы решите ничего не менять, просто не включайте такие доходы и налог с них ни в справку 2-НДФЛ с признаком «2», ни в строку 080 расчета 6-НДФЛ за 2017 г. Покажите их в строках 020 и 040 раздела 1 расчета 6-НДФЛ за 2017 г., в строке 070 раздела 1 и в разделе 2 расчета за I квартал 2018 г.

* * *

Если по состоянию на 31.12.2017 у вас осталась задолженность перед работниками по зарплате и ежемесячным премиям за какие-то месяцы 2017 г., то не включайте эти суммы в справки 2-НДФЛ с признаком «2». Такие зарплату и премии и исчисленный с них НДФЛ отразите в справке 2-НДФЛ с признаком «1» и в строках 020, 040 расчета 6-НДФЛ за 2017 г.Письма ФНС от 24.05.2016 № БС-4-11/9194, от 16.05.2016 № БС-4-11/8609, от 25.04.2016 № 11-2-06/0333@ А в строки 070 и 080 этот НДФЛ не включайте. Отразите его в строке 070 расчета за тот отчетный период, в котором погасите задолженность по зарплате и уде´ржите из нее налог.

В справках покажите налог как удержанный и перечисленный, если на дату сдачи справок долг перед работниками уже закрыт, а сам налог удержан и уплачен в бюджет. В ином случае включите этот налог только в строку «Сумма налога исчисленная», а в тех строках, в которых отражаются удержанная, перечисленная и не удержанная налоговым агентом суммы налога, его не отражайте.

В дальнейшем, после выплаты задолженности по зарплате, сдайте уточненную справку 2-НДФЛ, где налог укажите как удержанный и перечисленныйПисьмо ФНС от 02.03.2015 № БС-4-11/3283.

Как отразить в 6-НДФЛ недоудержанный налог

1. ИП неправильно поступил, уплатив налог за счет собственных средств. Уплата НДФЛ за счет средств налогового агента прямо запрещена НК (п. 9 ст. 226 НК РФ). Но обнаружить это налоговики могут:

— либо на выездной проверке;

— либо на камеральной проверке расчета 6-НДФЛ. Они запросят у вас пояснения, если удержанная сумма НДФЛ, указанная в расчете, не будет совпадать с суммой перечисленного в бюджет налога (Письмо ФНС от 10.03.2016 № БС-4-11/3852@).

2. Эти 2 рубля надо удержать с работника. Как мы поняли из вопроса, у вас сумма дохода у работника и сумма исчисленного с этого дохода НДФЛ были правильные. Они указываются в разделе 1 расчета 6-НДФЛ за 2016 год по строкам 020 и 040. А вот сумма удержанного НДФЛ оказалась неверной. Но НДФЛ с декабрьской зарплаты в расчете за 2016 год не отражается, он показывается в расчете за I квартал 2017 года.

Недоудержанный декабрьский налог вы можете удержать из январской зарплаты, уменьшив выплату работнику на 2 рубля. В расчете 6-НДФЛ за I квартал 2017 г. вы указываете:

— в разделе 1 по строке 070 – правильную сумму удержанного НДФЛ;

— в разделе 2 по строке 130 правильную сумму декабрьского дохода, а по строке 140 правильную сумму удержанного налога.

3. В расчете 6-НДФЛ не указываются ни сумма перечисленного налога, ни фактическая дата его перечисления. Как в разделе 1, так и в разделе 2 расчета показываются только исчисленная и удержанная суммы налога и срок перечисления налога по НК.

Перечисление налога инспекторы отражают только в вашей карточке расчетов с бюджетом по НДФЛ (КРСБ). В ней они отразят суммы налога, указанные в строках 140 раздела 2, по датам, зафиксированным в строках 120 раздела 2 расчета. А потом уже сравнят удержанные суммы налога по вашему расчету с уплаченными суммами (Письмо ФНС от 10.03.2016 № БС-4-11/3852@).

4. Вообще за неполное удержание и (или) неполное перечисление в бюджет НДФЛ грозит штраф в размере 20% от суммы от не вовремя удержанной/перечисленной суммы налога (ст. 123 НК РФ).

Но в вашем случае сумма налога настолько мала, что штраф составит всего лишь 40 копеек (2 руб. х 20%).

Кроме того, за несвоевременное перечисление налога нужно перечислить пени за каждый день просрочки в размере 1/300 ставки ЦБ РФ от суммы нудоудержанного налога (п. 4 ст. 75 НК РФ).

Но и эта сумма у вас тоже будет очень мала. Если предположить, что вы удержите НДФЛ у работника из январской зарплаты при ее выплате 31.01.2017 и перечислите налог в бюджет 1 февраля 2017г., то сумма пени составит 1 коп. (2 руб. х 1/300 х 10% х 22 дн.).

Так что санкции в вашем случае будут минимальны.

Как заполнить 6 НДФЛ, если налог удержан, но не уплачен в бюджет

Работодателю требуется заполнить форму 6-НДФЛ, когда входное условие: удержанный с физического лица, но не уплаченный в бюджет налог (по любой из причин). Как заполняется форма, чтобы сотрудник не пострадал, когда удержали налог, но забыли уплатить? Посмотрим, как заполнять форму 6 НДФЛ, если работодатель либо забыл, либо не успел перечислить налог в бюджет.

Предварительно уточним,

Кто и когда должен сдавать 6-НДФЛ

Законодательно определена обязанность сдавать отчет 6-НДФЛ налоговому агенту, выплачивающему доходы физическим лицам. В конкретно этом отчете отражается дата фактического получения дохода физическим лицом в соответствии со статьей 223 НК РФ.

Что важно. Всегда совпадают даты исчисления НДФЛ и выплаты дохода, т.е. налог удерживается при фактической выплате вознаграждения сотруднику — п.1 ст. 223 НК РФ .

Работодатель уплачивает сбор в счёт бюджета в зависимости от типа выплаты

- отпускные, больничные – последний день месяца, в котором были произведены выплаты;

- остальные вознаграждения – день, следующий после получения дохода работающим гражданином;

- аванс — его выплата не предполагает удержаний, однако, с авансовых доходов по гражданско-правовым договорам НДФЛ удерживается в обычном порядке.

Заполнение второго раздела формы

Форма заполняется бухгалтером ежеквартально с отражением в

- поле 130 — фиксируются выплаты сотрудникам за текущий квартал,

- поле 140 – соответственно, удержанные налоги.

Что по доходам: заполняются работодателем общей суммой с учётом выплат всем сотрудникам-физическим лицам, однако, с разделением по типу перечислений построчно. Каждая сумма вознаграждений в строках 100 — 120, заполняется с разделением в три срока:

- фактическая дата получения дохода

- дата удержания

- и уплаты налога

Даты в поле 110 и 120 никогда не будут у вас совпадать, см. видео-пояснение. В строке 120 фиксируется дата, определенная законом для перечисления средств, но не фактическая, когда это сделано.

Первый раздел заполняется с начала года и показывает общую сумму вознаграждений, выплаченных за все время.

Как же заполнить отчет, когда НДФЛ в бюджет не перечислен

Фактически на предприятиях вне зависимости от собственника, случается задержка перечисления удержанных налогов в бюджет при выплаченной зарплате, когда

- финансовое положение предприятия нестабильно (и это основная из причин);

- при допущении ошибки, либо забывчивости бухгалтера;

- из-за сбоя в программе учета, либо по иному техническому сбою.

Возникшая коллизия может расцениваться налоговой инспекцией как предоставление недостоверных сведений налоговым агентом и поводом для наложения штрафа на работодателя, нарушившего нормы федерального налогового законодательства. Штрафные санкции в виде пени согласно ст. 75 Налогового кодекса пойдут со дня, следующего за датой, зафиксированной в строке 120.

Но как же заполняется форма 6 НДФЛ, если налог удержан и не уплачен вовремя вне зависимости от причины: в бланк вносятся сведения в обычном порядке, так как в отчете нет строки, фиксирующей факт, относящийся к уплате НДФЛ.

В отчете фиксируются как сумма уже начисленного дохода сотрудникам, так и рассчитанный налог. Не удержанный налог в форме 6НДФЛ отражается в годовой отчете, в строке 080 бланка.

Когда сотрудник имеет налоговые льготы, удержание не производится

Посмотрим, на основании каких налоговых льгот НДФЛ либо не взимается, либо — частично удерживается. Освобождаются от уплаты налогов

- алименты;

- пособия по беременности и родам, так называемые «декретные» ;

- выходное пособие при сокращении штата, увольнении по соглашению сторон, либо — выходу на пенсию;

- средства из чистой прибыли работодателя, ушедшие на оплату медицинских услуг для сотрудника или его близких родственников;

- подарки (стоимостью менее 4000 рублей);

- компенсация стоимости путевок и другие выплаты

статья 217 НК РФ

Статьей 215 НК РФ учтены особенности определения доходов иностранных граждан, (смотри изменения 2019) среди которых авансовые платежи НДФЛ при получении патента, учитываемые при удержаниях. Напомним: них налог повторно не удерживается.

Важно

Так всё-же, если НДФЛ не уплачен вовремя, но при этом удержан насколько данный факт влияет на правильность заполнения бланка? Так как в строках документа отражается дата уплаты согласно нормативных документов, но не фактическое перечисление, налоговый агент нарушает законодательство с риском быть оштрафованным. Но возможность правильного заполнения 6НДФЛ имеется.

>Заполняем 6-НДФЛ в сложных ситуациях: перерасчет отпускных, ошибки при удержании налога, расчеты при увольнении

Заполняем 6-НДФЛ в сложных ситуациях: перерасчет отпускных, ошибки при удержании налога, расчеты при увольнении

Статьей «Заполняем 6-НДФЛ в сложных ситуациях: выплаты по поддельному больничному, «детский» вычет больше суммы дохода, депонированная зарплата» мы начали цикл материалов о порядке заполнения расчета 6-НДФЛ в неординарных ситуациях, которые пока не нашли отражения в разъяснениях ФНС России. В сегодняшней статье речь пойдет о других сложных ситуациях — перерасчет излишне выплаченных отпускных; «доудержание» НДФЛ, ошибочно удержанного в меньшем размере; увольнение сотрудника, который не отработал аванс и т.п.

Перерасчет излишне выплаченных сумм зарплаты и отпускных

Работница находилась в отпуске с 11 по 24 июня 2016 года. 10 июня ей были выплачены отпускные, с которых бухгалтер удержал и перечислил в бюджет НДФЛ. В июле бухгалтер обнаружил, что зарплата работницы за февраль была начислена некорректно, и сделал перерасчет (сумма дохода за февраль уменьшилась). Соответственно, пришлось также пересчитать отпускные, начисленные в июне. Доход уменьшился и образовался «отрицательный» НДФЛ (то есть налог к возврату). Как корректно отразить такой перерасчет в расчете 6-НДФЛ?

Начнем с кадровой стороны вопроса. В рассматриваемой ситуации организация допустила сразу две ошибки. Во-первых, излишне выплатила сотруднице заработную плату за февраль. Во-вторых, излишне выплатила ей отпускные в июне. При этом в обоих случаях речь не идет о счетной (арифметической) ошибке, а значит, работодатель не может самостоятельно удержать или зачесть эти суммы (ст. 137 ТК РФ, определение Верховного суда РФ от 20.01.12 № 59-В11-17, письмо Роструда от 01.10.12 № 1286-6-1; см. «Роструд разъяснил, что является счетной ошибкой при расчете зарплаты»). Таким образом, вопрос о том, как поступить с этими суммами, решается по соглашению сторон трудового договора. А значит, излишне выплаченные суммы можно будет зачесть в счет будущей заработной платы только с письменного согласия сотрудницы.

Если стороны достигнут описанной договоренности, то нужно будет учесть, что в силу абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Соответственно, если в августе 2016 года при выплате заработной платы за июль организация удержит суммы, которые ранее излишне выплатила в качестве зарплаты за февраль и отпускных, то данное удержание никак не повлияет на исчисленную сумму НДФЛ. Другими словами, НДФЛ в данном случае должен рассчитываться исходя из всего размера заработной платы за июль, без учета удержания. В то же время надо помнить, что налоговые агенты исчисляют НДФЛ нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ), а налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ). Следовательно, организация вправе зачесть суммы НДФЛ, излишне удержанные при выплате зарплаты за февраль и отпускных в июне, при расчете удерживаемой суммы налога с дохода в виде заработной платы за июль.

Операцию по перерасчету зарплаты и отпускных нужно отразить в расчете 6-НДФЛ за девять месяцев, так как фактически это произошло при выплате заработной платы за июль. При этом сумма перечисленной в феврале зарплаты и сумма выплаченных в июне отпускных (но не удержанного с этих сумм налога), указанные в расчете за первый квартал и в расчете за полугодие, также должны быть скорректированы. Для этого нужно представить уточненные расчеты, изменив показатели по строкам 020, 040 и 130.

Что касается расчета 6-НДФЛ за девять месяцев, то в нем сумму исчисленного налога следует указать по строке 040 без учета зачтенных сумм, а удержанный НДФЛ необходимо отразить по строкам 070 и 140 уже с учетом проведенного зачета. При этом в строку 130 расчета нужно внести начисленную к получению сумму дохода за июль (до удержания из нее излишне выплаченных сумм зарплаты за февраль и отпускных). Это следует из положений пункта 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@; далее — Порядок заполнения расчета 6-НДФЛ) и статьи 210 НК РФ. Аналогичного подхода придерживаются в ФНС России (см., например, письмо от 20.06.16 № БС-4-11/10956@).

Пример 1

Напомним, что сотрудница находилась в отпуске с 11 по 24 июня 2016 года. 10 июня ей была выплачена зарплата за май в размере 15 000 руб. (НДФЛ составил 1 950 руб.) и отпускные в размере 10 000 руб. (НДФЛ составил 1 300 руб.). В июле бухгалтер произвел перерасчет зарплаты за февраль, выплаченной 10 марта. До перерасчета зарплата составляла 15 000 руб. (НДФЛ — 1 950 руб.), после перерасчета стала 12 000 руб. (НДФЛ — 1 560 руб.). Также в июле были пересчитаны отпускные. В результате перерасчета сумма отпускных составила 9 000 руб. (НДФЛ — 1 170 руб.). За июль была начислена заработная плата в размере 15 000 руб. (НДФЛ — 1 950 руб.). 10 августа работнице было выплачено 11 000 руб. (с учетом удержанных с ее согласия излишне выплаченных сумм зарплаты за февраль (3 000 руб.) и июньских отпускных (1 000 руб.)).

Заполним раздел 2 расчета 6-НДФЛ.

По заработной плате за февраль (уточненный расчет за I квартал):

- Строка 100 «Дата фактического получения дохода» — 29.02.2016;

- Строка 110 «Дата удержания налога» — 10.03.2016;

- Строка 120 «Срок перечисления налога» — 11.03.2016;

- Строка 130 «Сумма фактически полученного дохода» — 12 000;

- Строка 140 «Сумма удержанного налога» — 1 950.

По июньским отпускным (уточненный расчет за полугодие):

- Строка 100 «Дата фактического получения дохода» — 10.06.2016;

- Строка 110 «Дата удержания налога» — 10.06.2016;

- Строка 120 «Срок перечисления налога» — 30.06.2016;

- Строка 130 «Сумма фактически полученного дохода» — 9 000;

- Строка 140 «Сумма удержанного налога» — 1 300.

По заработной плате за июль (расчет за девять месяцев):

- Строка 100 «Дата фактического получения дохода» — 31.07.2016;

- Строка 110 «Дата удержания налога» — 10.08.2016;

- Строка 120 «Срок перечисления налога» — 11.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 15 000;

- Строка 140 «Сумма удержанного налога» — 1 430 (1 950 руб. – (1 950 руб. – 1560 руб.) – (1 300 руб. – 1 170 руб.)).

Указанные суммы начисленного дохода, исчисленного и удержанного налога также нужно учесть при формировании показателей по строкам 020, 040 и 070 раздела 1 в каждом из расчетов (письмо ФНС России от 24.05.16 № БС-4-11/9248).

Перерасчет отпускных в случае отзыва сотрудника из отпуска

Работник находился в отпуске с 11 июля по 8 августа. 8 июля он получил отпускные (20 000 руб.) за все 28 дней отпуска. В этот же день бухгалтер перечислил в бюджет НДФЛ с отпускных в размере 2 600 руб. Но 1 августа по решению руководителя организации сотрудника пришлось отозвать из отпуска. Бухгалтер сделал перерасчет отпускных, уменьшив их до 15 000 руб. (НДФЛ уменьшился до 1 950 руб.). С 1 августа сотруднику начислялась зарплата. При этом в сентябре работник получил зарплату за август, уменьшенную на 5 000 руб. (сумма ранее выданных отпускных, которые пришлись на те дни, когда работник был отозван из отпуска). Как правильно отразить все эти операции в расчете 6-НДФЛ?

Прежде всего отметим, что Трудовой кодекс не содержит положений, регулирующих порядок возврата или зачета отпускных в случае отзыва сотрудника из отпуска. В статье 137 ТК РФ, где установлены ограничения на удержание средств из зарплаты работника, ничего не сказано о том, что работодатель вправе самостоятельно удержать указанные суммы отпускных. Следовательно, вопрос о возврате или зачет этих сумм должен решаться по соглашению сторон трудового договора. А значит, отпускные, приходящиеся на дни после отзыва сотрудника из отпуска, могут быть зачтены в счет будущей заработной платы сотрудника только с его письменного согласия.

Теперь перейдем к налоговой стороне вопроса. В абзаце 2 пункта 1 статьи 210 НК РФ сказано, что удержания, произведенные из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Соответственно, если в сентябре 2016 года при выплате заработной платы за август работодатель по распоряжению сотрудника удержит сумму, выплаченную в июле в качестве отпускных, то данное удержание никак не повлияет на сумму НДФЛ, которую нужно исчислить к перечислению в бюджет. То есть НДФЛ в данном случае должен рассчитываться исходя из полной суммы заработной платы за август, без учета удержания.

А вот сумму НДФЛ, удерживаемую при такой выплате, можно будет уменьшить на сумму налога, которая была излишне удержана при выплате отпускных. Такое право организации дает пункт 3 статьи 226 НК РФ, который гласит, что налоговые агенты исчисляют налог нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. А значит, организация вправе зачесть сумму НДФЛ, излишне удержанную в июле из-за отзыва сотрудника из отпуска, при удержании налога с дохода в виде заработной платы за август.

Как следует из письма ФНС России от 18.03.16 № БС-4-11/4538@, расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. При этом в разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Строка 100 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ, строка 110 «Дата удержания налога» — с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ, а строка 120 «Срок перечисления налога» — с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Из этого следует, что операцию по перерасчету отпускных в связи с отзывом сотрудника из отпуска нужно отразить в разделе 2 расчета 6-НДФЛ за девять месяцев. При этом сумма выплаченных в июле отпускных указывается в разделе 2 расчета уже с учетом корректировки. Обратите внимание, что сумма фактически удержанного НДФЛ при этом не корректируется, так как иначе не получится осуществить зачет.

Пример 2

Напомним, что 8 июля сотруднику были выплачены отпускные в размере 20 000 рублей за 28 дней отпуска. В этот же день в бюджет был перечислен НДФЛ в размере 2 600 руб. Но 1 августа работник был отозван из отпуска. В результате перерасчета отпускные составили 15 000 руб. (НДФЛ — 1 950 руб.). За август сотруднику полагалась заработная плата в размере 30 000 руб. (НДФЛ — 3 900 руб.). 9 сентября работник получил зарплату за август, уменьшенную на сумму отпускных за те дни, когда он был отозван из отпуска, то есть на 5 000 руб. В итоге выплата составила 25 000 руб. Заполним раздел 2 расчета 6-НДФЛ за девять месяцев.

По июльским отпускным:

- Строка 100 «Дата фактического получения дохода» — 08.07.2016;

- Строка 110 «Дата удержания налога» — 08.07.2016;

- Строка 120 «Срок перечисления налога» — 01.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 15 000;

- Строка 140 «Сумма удержанного налога» — 2 600.

По заработной плате за август:

- Строка 100 «Дата фактического получения дохода» — 31.08.2016;

- Строка 110 «Дата удержания налога» — 09.09.2016;

- Строка 120 «Срок перечисления налога» — 12.09.2016;

- Строка 130 «Сумма фактически полученного дохода» — 30 000;

- Строка 140 «Сумма удержанного налога» — 3 250 (3 900 руб. – (2 600 руб. – 1 950 руб.)).

Продление отпуска на дни болезни работника

Работник оформил отпуск с 18 по 29 июня 2016 года. 14 июня ему были выплачены отпускные в сумме 4 095,6 руб. В этот же день был удержан НДФЛ с отпускных в размере 532 руб. Во время отпуска сотрудник заболел. В июле он принес больничный лист за период с 27 по 29 июня. Сумма больничного пособия составила 489,52 руб. (НДФЛ — 64 руб.). Пособие было выплачено 8 августа вместе с заработной платой за июль в размере 10 000 руб. (НДФЛ — 1 300 руб.). Бухгалтер сделал перерасчет за три календарных дня отпуска, когда работник болел. Отпускные за этот период составили 1 023,9 руб. (НДФЛ — 133 руб.). При этом отпуск был продлен на три календарных дня. Как показать эту ситуацию в расчете 6-НДФЛ? В случае если временная нетрудоспособность наступила во время ежегодного оплачиваемого отпуска, он должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ч. 1 ст. 124 ТК РФ). При продлении отпуска у работодателя отсутствует обязанность по пересчету отпускных, поскольку число его дней не меняется. При этом период временной нетрудоспособности оплачивается работнику в общеустановленном порядке (письмо ФСС от 05.06.07 № 02-13/07-4830).

С учетом изложенного, указанные в вопросе операции нужно отразить в форме 6-НДФЛ в общеустановленном порядке. Подавать уточненные расчеты в связи с перерасчетом отпускных за дни отпуска, когда работник болел, не надо.

Пример 3

Заполним раздел 2 расчета 6-НДФЛ в соответствии с условиями, изложенными в описании ситуации.

По отпускным (расчет за полугодие):

- Строка 100 «Дата фактического получения дохода» — 14.06.2016;

- Строка 110 «Дата удержания налога» — 14.06.2016;

- Строка 120 «Срок перечисления налога» — 30.06.2016;

- Строка 130 «Сумма фактически полученного дохода» — 4 095,6;

- Строка 140 «Сумма удержанного налога» — 532.

По больничному пособию (расчет за девять месяцев):

- Строка 100 «Дата фактического получения дохода» — 08.08.2016;

- Строка 110 «Дата удержания налога» — 08.08.2016;

- Строка 120 «Срок перечисления налога» — 31.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 489,52;

- Строка 140 «Сумма удержанного налога» — 64.

По заработной плате за июль (расчет за девять месяцев):

- Строка 100 «Дата фактического получения дохода» — 31.07.2016;

- Строка 110 «Дата удержания налога» — 08.08.2016;

- Строка 120 «Срок перечисления налога» — 09.08.2016;

- Строка 130 «Сумма фактически полученного дохода» — 10 000;

- Строка 140 «Сумма удержанного налога» — 1 300.

«Доудержание» НДФЛ, который ошибочно был удержан в меньшем размере

Сотрудник имеет право на стандартные налоговые вычеты на детей в размере 2 800 руб. в месяц. За период с января по май ему была начислена заработная плата в сумме 252 000 руб. В июне сотруднику выплачивается еще и доход по договору гражданско-правового характера в размере 40 000 руб. При этой выплате был удержан налог в размере 4 836 руб. (с учетом «детского» вычета 2 800 руб.). Эти данные были отражены в расчете 6-НДФЛ за полугодие. Однако позже выяснилось, что бухгалтерия допустила ошибку — по итогам января-июня общий доход сотрудника превысил 350 000 руб., следовательно, с июня он потерял право на «детский» вычет. Работнику был доначислен НДФЛ в размере 364 руб. на доход по гражданско-правовому договору. Эта сумма была удержана 8 июля, при выплате зарплаты за июнь. Как правильно отразить доудержание налога по строке 130 расчета 6-НДФЛ за девять месяцев? Следует указать полностью сумма дохода (т.е. 40 000 руб.), или только сумму налогового вычета, право на который было утеряно (т.е. 2 800 руб.)?

Пункт 3 статьи 226 НК РФ гласит, что налоговые агенты исчисляют НДФЛ на дату фактического получения дохода (определяется в соответствии со ст. 223 НК РФ), нарастающим итогом с начала налогового периода. Налог рассчитывается применительно ко всем доходам (за исключением доходов от долевого участия), в отношении которых налоговая ставка составляет 13 процентов, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Согласно пункту 4 статьи 226 НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание производится за счет любых денежных средств, выплачиваемых самому налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Учитывая изложенное, в рассматриваемой ситуации налоговый агент должен пересчитать налог за период ошибочного предоставления «детского» вычета (в нашем случае за июнь), с последующим увеличением суммы налога, исчисленного по итогам месяца, в котором будет выплачиваться доход, за счет которого будет «доудержана» сумма налога (в нашем случае — июль).

В результате перерасчета потребуется внести изменения в расчет 6-НДФЛ за полугодие. Делается это по правилам пункта 6 статьи 81 НК РФ, то есть путем представления уточненного расчета, содержащего скорректированные данные в отношении налогоплательщика. В уточненном расчете нужно исправить показатели по строкам 030 и 040, а также заполнить строку 080 раздела 1. В разделе 2 изменений не будет.

В периоде фактического удержания НДФЛ данные суммы будут отражены в расчете 6-НДФЛ (в рассматриваемом случае — в расчете за девять месяцев) по строке 140 раздела 2, а также по строке 070 раздела 1. При этом в случае полного погашения задолженности показатель по строке 080 раздела 1 станет равным нулю, так как она заполняется нарастающим итогом. В разделе 2 данная операция будет отражена путем внесения в строку 140 фактически удержанной суммы налога (т. е. с учетом «доудержания» задолженности). По строке 130 при этом указывается сумма фактически выплаченного дохода (п. 4.2 Порядка заполнения расчета 6-НДФЛ).

Пример 4

Продолжим пример, который приведен в описании ситуации. Предположим, 8 июля сотруднику выплачена заработная плата за июнь в размере 40 000 руб. (НДФЛ — 5 200 руб.). При этой выплате была удержана задолженность по НДФЛ, которая образовалась в результате перерасчета налога за июнь (364 руб.).

Заполним раздел 2 расчета 6-НДФЛ за девять месяцев.

- Строка 100 «Дата фактического получения дохода» — 30.06.2016;

- Строка 110 «Дата удержания налога» — 08.07.2016;

- Строка 120 «Срок перечисления налога» — 11.07.2016;

- Строка 130 «Сумма фактически полученного дохода» — 40 000;

- Строка 140 «Сумма удержанного налога» — 5 564 (5200 руб. + 364 руб.).

Представление уточненного расчета, если в исходном отчете допущена ошибка в дате, а все суммы указаны верно

Как правильно заполнить корректировочный расчет 6-НДФЛ, если исправления касаются даты фактического получения дохода и даты удержания налога (строки 100 и 110 раздела 2)? Суммы в расчете не меняются.

Напомним, что если налоговый агент обнаружил в поданном им расчете факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению, он обязан внести необходимые изменения и представить уточненный расчет. Этот расчет должен содержать данные только по тем налогоплательщикам, в отношении которых были установлены указанные выше факты, а также ошибки, приводящие к занижению суммы налога (п. 6 ст. 81 НК РФ).

При этом Порядок заполнения расчета № 6-НДФЛ не содержит положений, конкретизирующих правила заполнения уточненного расчета. В рассматриваемой ситуации организация допустила ошибки, которые не повлекли завышения или занижения суммы налога, и при этом все необходимые в расчете сведения были отражены. Соответственно, формально налоговый агент не обязан представлять уточненный расчет, о котором сказано в пункте 6 статьи 81 НК РФ. В то же время пункт 1 статьи 126.1 НК РФ предусматривает ответственность налогового агента за представление расчета, содержащего любые недостоверные сведения (данная норма применяется без привязки к п. 6 ст. 81 НК РФ). При этом, согласно пункту 2 статьи 126.1 НК РФ, налоговый агент освобождается от ответственности, если он самостоятельно выявил ошибки и подал в инспекцию уточненные документы до того момента, когда узнал о том, что налоговики обнаружили недостоверные сведения в представленных им документах. Однако никаких пояснений о том, в какой форме нужно представить уточненные документы, законодательство не содержит.

На наш взгляд, в рассматриваемой ситуации налоговому агенту целесообразно руководствоваться пунктом 6 статьи 81 НК РФ, поскольку только в этой норме прописан порядок представления уточненного расчета. Соответственно, уточненный расчет 6-НДФЛ должен содержать исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности. При этом данные на этих налогоплательщиков заполняются полностью, так как в пункте 6 статьи 81 НК РФ не сказано о том, что в уточненный расчет нужно внести только исправленную информацию по тем строкам, которые были неверно заполнены в первоначальном отчете. В строке «Номер корректировки» титульного листа уточненного расчета проставляется 001.

Выплаты при увольнении сотрудника, который не отработал аванс

Сотрудник был уволен за прогул. Последний день работы перед прогулом — 25 июля 2016 года. В этот день сотруднику был выплачен аванс за июль (6 480 руб.), который он так и не отработал. Приказ об увольнении издан 3 октября после установления причин отсутствия сотрудника на работе. При увольнении работнику полагалась компенсация за неиспользованный отпуск в размере 53,84 руб., которую бухгалтер удержал в счет неотработанного аванса. В результате за сотрудником осталась задолженность перед организацией, а фактической выплаты компенсации за неиспользованный отпуск при увольнении произведено не было. Как в таком случае нужно заполнить расчет 6-НДФЛ?

Как известно, налоговый агент исчисляет сумму налога на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ (п. 3 ст. 226 НК РФ). В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ). На основании этой нормы налоговые агенты имеют право не удерживать НДФЛ при выплате заработной платы за первую половину месяца (так называемого аванса). Доход по выплаченным в течение месяца суммам зарплаты признается фактически полученным на последний день этого месяца.

Соответственно, по сумме аванса, выплаченной 25 июля 2016 года, датой фактического получения дохода признается 31 июля этого года. На эту дату налоговый агент обязан исчислить сумму налога в отношении выплаченного дохода. Удержание суммы налога, согласно пункту 4 статьи 226 НК РФ, производится за счет любых денежных средств налогоплательщика при последующей фактической выплате (перечислении). Удержанный налог необходимо перечислить в бюджет не позднее следующего рабочего дня (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ).

Из положений абзаца 2 пункта 1 статьи 210 НК РФ и статьи 137 ТК РФ следует, что если по решению работодателя из дохода налогоплательщика производятся какие-либо удержания, такие удержания не уменьшают налоговую базу по НДФЛ.

Это означает следующее. Если в октябре 2016 года при выплате компенсации за неиспользованный отпуск работодатель удержал сумму, ранее выплаченную в качестве аванса по зарплате, то данное удержание никак не могло повлиять на сумму НДФЛ, подлежащую удержанию и перечислению в бюджет. НДФЛ в данном случае рассчитывается из полной суммы компенсации без учета удержания.

Таким образом, в октябре 2016 года при начислении к выплате компенсации за неиспользованный отпуск организация должна была также исчислить НДФЛ (п. 1 ст. 223 НК РФ, п. 3 ст. 226 НК РФ). Но так как сама компенсация фактически не выплачивалась, удержать налог организация не смогла.

Что касается заполнения расчета 6-НДФЛ, то указанные в вопросе операции будут отражены в нем следующим образом.

В расчете 6-НДФЛ за девять месяцев следует показать доход в виде начисленной в июле заработной платы в сумме выданного аванса (строка 020), а также исчисленный по нему НДФЛ (строка 040). Поскольку после 31 июля денежных выплат в пользу физического лица не было, у организации не возникла обязанность удержать исчисленный налог. Соответственно, оснований для отражения исчисленной с аванса суммы НДФЛ по строке 070 или по строке 080 не возникает (письма ФНС России от 01.07.16 № БС-4-11/11886@ и от 19.07.16 № БС-4-11/12975@). По той же причине в рассматриваемой ситуации не нужно показывать данную операцию в разделе 2 расчета (письма ФНС России от 16.05.16 № БС-3-11/2169@ и от 24.05.16 № БС-4-11/9194).

Начисленный в октябре доход в виде компенсации за неиспользованный отпуск (срока 020), а также исчисленный по нему НДФЛ (строка 040) надо будет отразить уже в расчете 6-НДФЛ за год. При этом, также как и в ситуации с зарплатой, оснований для отражения суммы НДФЛ по строке 070 или по строке 080 не возникает, поскольку денежных выплат в пользу физического лица не производилось. Раздел 2 в отношении этого начисления также не заполняется.

Материал предоставлен порталом «Бухгалтерия Онлайн»

>Как правильно заполнить справку 2-НДФЛ

Раздел 5

В разделе 5 отразите общую сумму дохода и налога по итогам года. Этот раздел заполняйте отдельно по каждой ставке налога.

Порядок заполнения соответствующих полей приведен в таблице.

| Наименования поля | Что указывать | |

|---|---|---|

| Справка с признаком 1 | Справка с признаком 2 (сообщение о невозможности удержать налог) | |

| «Общая сумма дохода» | Суммарную величину дохода по итогам налогового периода. Для этого сложите все доходы, указанные в разделе 3. Налоговые вычеты, указанные в разделах 3 и 4, в этот показатель не включайте | Общую сумму дохода, с которой не удержали налог |

| «Налоговая база» | Налоговую базу, с которой исчислен налог. Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделах 3 и 4 справки 2-НДФЛ | Налоговую базу для расчета налога (если общая сумма начисленного дохода подлежит уменьшению на сумму вычетов) |

| «Сумма налога исчисленная» | Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3 | Сумму налога, которую вы исчислили, но не удержали |

| «Сумма фиксированных авансовых платежей» | Величину фиксированных авансовых платежей, на которую следует уменьшить налог | 0 |

| «Сумма налога удержанная» | Сумму налога, которую вы удержали с доходов сотрудника | 0 |

| «Сумма налога перечисленная» | Сумму налога, которую вы перечислили за год | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде | |

Если есть сотрудники-иностранцы, которые работают по патенту, заполните поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Укажите реквизиты полученного уведомления и код ИФНС, которая выдала этот документ. Если такого уведомления у вас нет, заполнять это поле не нужно.

Ситуация: как заполнить справку 2-НДФЛ, если зарплату в отчетном периоде начислили, но не выплатили?

Такую зарплату отражайте в справке 2-НФДЛ по общим правилам. По-особому нужно заполнить лишь раздел 5.

Выплатили зарплату или нет, для справки 2-НДФЛ значения не имеет. В любом случае оплата труда становится доходом в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в форме 2-НДФЛ отразите:

- месяц, за который начислена зарплата, код и сумму такого дохода – в разделе 3;

- вычеты – в разделе 4.

В разделе 5 начисленную, но не выплаченную зарплату нужно отразить только по строкам «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная». А строки «Сумма налога удержанная» и «Сумма налога перечисленная» заполните в зависимости от того, успели выплатить зарплату до подачи справки или нет. Это связано с тем, что суммы удержанного налога отражают в том налоговом периоде, за который исчислен налог. Такие разъяснения содержатся в письмах ФНС России от 2 марта 2015 г. № БС-4-11/3283 и от 12 января 2012 г. № ЕД-4-3/74.

Зарплату выдали прежде, чем подали справки. Если зарплату выдали до подачи справки 2-НДФЛ, то сумму налога, перечисленную в бюджет после окончания отчетного года, включите в строки «Сумма налога удержанная» и «Сумма налога перечисленная» справки 2-НДФЛ за этот год.

К примеру, компания выплатила зарплату за декабрь только 10 января следующего года. Удержанный налог перечислили в бюджет на следующий день – 11 января. В справках 2-НДФЛ бухгалтер указал эту сумму в разделе 5, в том числе по строкам «Сумма налога удержанная» и «Сумма налога перечисленная». Хотя фактически налог заплатили уже после окончания отчетного года.

Зарплату выплатили после того, как сдали справки. Если зарплату выплатили после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки.

Например, на дату подачи 2-НФДЛ компания все еще не выплатила зарплату за ноябрь отчетного года. Поэтому в разделе 5 справки бухгалтер показал сумму дохода и исчисленного с него налога. А вот в строки «Сумма налога удержанная» и «Сумма налога перечисленная» этот налог не включил. В июне зарплата была выплачена. Бухгалтер подал в налоговую инспекцию уточненные справки, добавив сумму удержанного и перечисленного налога в соответствующие строки.

Все показатели в справке (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Такой порядок следует из положений пункта 6 статьи 52 Налогового кодекса РФ и подтверждается письмом ФНС России от 28 декабря 2015 г. № БС-3-11/4997.

Если справка не может быть размещена на одной странице, заполните необходимое количество страниц. На следующей странице вверху справки укажите порядковый номер страницы и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________».

При этом поле «Налоговый агент» должно быть заполнено на каждой странице справки.

Об этом сказано в Порядке, утвержденном приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Пример оформления справки о доходах по форме 2-НДФЛ

А.С. Кондратьев работает экономистом в организации. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 апреля 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Организация состоит на налоговом учете в ИФНС № 43 по Северному административному округу г. Москвы (муниципальный округ Коптево). Код по ОКТМО – 453410000. ИНН 7708123456, КПП 770801001. Руководитель организации – Александр Владимирович Львов, тел. (495) 154-60-90.

В 2015 году ежемесячная зарплата Кондратьева составила 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск и ему были выплачены отпускные в размере 17 300 руб. (и зарплата за фактически отработанное время в июле – 1800 руб.).

Кондратьев женат, у него есть пятилетний сын. В связи с этим в течение всего 2015 года ему предоставлялся стандартный налоговый вычет по 1400 руб. в месяц (подп. 4 п. 1, п. 2 ст. 218 НК РФ). Прав на иные стандартные вычеты Кондратьев не имеет.

В октябре 2015 года Кондратьев купил квартиру в г. Коломне Московской области стоимостью 1 340 000 руб.

В ноябре Кондратьев подал в бухгалтерию организации:

- заявление с просьбой предоставить имущественный налоговый вычет в связи с приобретением квартиры;

- уведомление № 3752/07 от 30 октября 2015 г., выданное Межрайонной ИФНС № 7 г. Коломны Московской области, подтверждающее право на имущественный налоговый вычет в размере 1 340 000 руб. (в размере фактической стоимости квартиры, но не более 2 000 000 руб.) (подп. 2 п. 1 ст. 220 НК РФ).

На основании указанных документов организация предоставила сотруднику имущественный вычет по доходам, полученным им с ноября 2015 года. При этом НДФЛ, удержанный до получения от сотрудника заявления на имущественный вычет, организация не возвращала.

До конца налогового периода (за ноябрь и декабрь) организация предоставила Кондратьеву имущественный налоговый вычет (с учетом стандартных вычетов) в размере 35 600 руб. (19 200 руб. – 1400 руб. + 19 200 руб. – 1400 руб.) (п. 3 ст. 220 НК РФ).

Таким образом, общая налоговая база Кондратьева за 2015 год составила 177 900 руб. (19 200 руб. × 11 мес. + 1800 руб. + 17 300 руб. – 1400 руб. × 12 мес. – 35 600 руб.). Сумма удержанного налога составила 23 127 руб.

27 марта 2016 года бухгалтер сдал в инспекцию справку о доходах Кондратьева за 2015 год.

Ситуация: как отразить в справке 2-НДФЛ возврат суммы налога, излишне удержанной в истекшем налоговом периоде из доходов уволенного сотрудника? Сумма переплаты возвращена сотруднику в текущем году за счет НДФЛ, удержанного из доходов других сотрудников.

Возврат излишне удержанной суммы НДФЛ в справке 2-НДФЛ не отражается. Налоговому агенту достаточно уточнить налоговые обязательства уволенного сотрудника. Для этого в инспекцию следует подать уточненную справку 2-НДФЛ за истекший налоговый период.

Если налоговые обязательства сотрудника уменьшаются, сведения, отраженные в ранее представленной форме 2-НДФЛ, искажают реальное состояние расчетов с бюджетом. Поэтому в уточненной справке исправьте необходимые данные (например, сумму доходов или налоговой базы).

Сведения об уточненной сумме налога укажите:

- по строке «Сумма налога исчисленная»;

- по строке «Сумма налога удержанная»;

- по строке «Сумма налога перечисленная».

При этом по строке «Сумма налога перечисленная» нужно отразить не фактически перечисленную сумму НДФЛ, а сумму налога, подлежащую уплате в бюджет после уточнения налоговых обязательств сотрудника.

Аналогичные разъяснения содержатся в письме ФНС России от 13 сентября 2012 г. № АС-4-3/15317.

В результате внесенных исправлений в карточке лицевого счета организации (налогового агента) сформируется переплата по НДФЛ. Однако эта переплата будет компенсирована за счет НДФЛ, удержанного из доходов других сотрудников, но не перечисленного в бюджет в связи с возвратом уволенному сотруднику.

Пример заполнения уточненной справки 2-НДФЛ при возврате налога, излишне удержанного из доходов уволенного сотрудника в истекшем налоговом периоде

Продавец Н.И. Коровина уволилась из организации в ноябре 2015 года. За период работы в 2015 году ей начислен доход в сумме 125 000 руб., из которого был удержан НДФЛ в размере 16 250 руб.

В 2016 году (после сдачи сведений по форме 2-НДФЛ) бухгалтер «Гермеса» обнаружил, что при расчете НДФЛ не учитывался стандартный налоговый вычет на ребенка (подп. 4 п. 1 ст. 218 НК РФ), который полагался Коровиной в 2015 году. Завышение налоговой базы составило 16 800 руб. (1400 руб. × 12 мес.), сумма излишне удержанного налога – 2184 руб.

По заявлению Коровиной эта сумма была перечислена на ее счет в Сбербанке. Источником для возврата стали суммы НДФЛ, удержанные в 2016 году из доходов других сотрудников организации.

Бухгалтер организации пересчитал налоговые обязательства Коровиной и передал в налоговую инспекцию уточненную справку 2-НДФЛ за 2015 год.

В разделе 4 уточненной справки о доходах Коровиной за 2015 год бухгалтер указал:

- код вычета – 114;

- сумму вычета – 16 800 руб.

В разделе 5 бухгалтер отразил следующие данные:

- по строке «Общая сумма дохода» – 125 000 руб.;

- по строке «Налоговая база» – 108 200 руб.;

- по строке «Сумма налога исчисленная» – 14 066 руб.;

- по строке «Сумма налога удержанная» – 14 066 руб.;

- по строке «Сумма налога перечисленная» – 14 066 руб.