Переход на раздельный учет НДС

Бухгалтер-консультант Чуб Екатерина

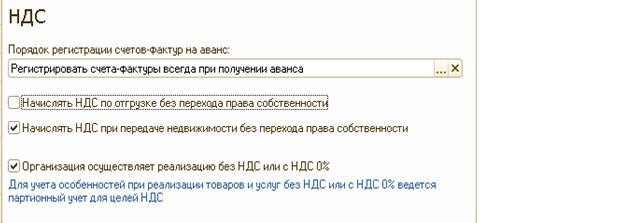

Для раздельного учета НДС необходимо в учетной политике установить флаг «Организация осуществляет реализацию без НДС или с НДС 0%».

При такой настройке движения материальных ценностей будет отражаться в регистре накопления «НДС по приобретенным ценностям» (в 1С:УПП это регистр «НДС по партиям запасов») При поступлении ТМЦ формируется запись с видом «Приход», при списании ТМЦ на затраты – с видом «Расход». Программа понимает, что материалы для целей учета НДС списаны и относит их на косвенные расходы для целей учета НДС, чтобы в конце квартала распределить на отгрузки «с НДС» и «без НДС».

Если в данном регистре нет остатков по ТМЦ, то программа выводит сообщение:

В этом случае документ проводится, формируются проводки БУ и НУ, но данный материалы не относятся на косвенные расходы в целях учета НДС. Если остатки в регистре есть, то формируется Приход в регистре накопления «НДС по косвенным расходам».

В дальнейшем все записи из регистра «НДС по косвенным расходам» попадут в документ Распределение НДС косвенных расходов за текущий квартал.

При переходе с общего учета на раздельный учет НДС возникает проблема. ТМЦ есть только на остатках по данным БУ и НУ, но их нет на остатках по данным учета НДС. Если ничего не делать, то при списании материалы не попадут в регистре НДС по косвенным расходам, следовательно не распределяться на ставку «НДС 0%», следовательно мы не сможем восстановить НДС по таким ТМЦ.

Для корректного учета необходимо ввести остатки по таким материалам для целей учета НДС. В 1С:Бухгалтерии предприятия этой можно сделать документов Ввод начальных остатков». В 1С: Управление производственным предприятиям – документом «Ввод начальных остатков по НДС по партиям».

Ввод остатков в 1С:Бухаглетрия предприятия

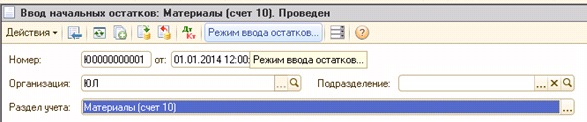

Открываем окно ввода начальных остатков (меню Предприятие – Ввод начальных остатков). Устанавливаем дату ввода начальных остатков – дата должна быть не меньше даты новой учетной политики, например, 01.01.2014г. Выбираем раздел «Материалы (счет 10)». Добавляем новый документ. В документе нажимаем кнопку Режим ввода остатков:

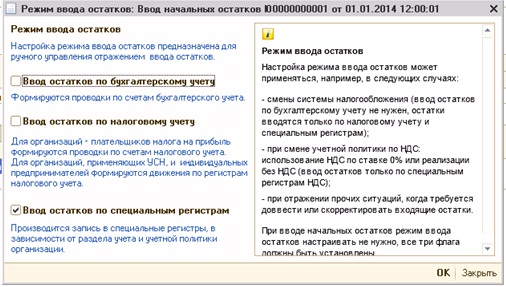

В открывшемся окне оставляем флаг «Ввод остатков по специальным регистрам», так как вводить остатки по БУ и НУ нам не надо.

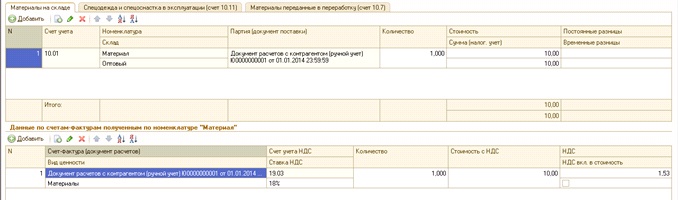

Вручную заполняем документ на соответствующих закладках:

Для каждой строки номенклатуры необходимо заполнить данные по полученным счетам фактурам в нижней части документа.

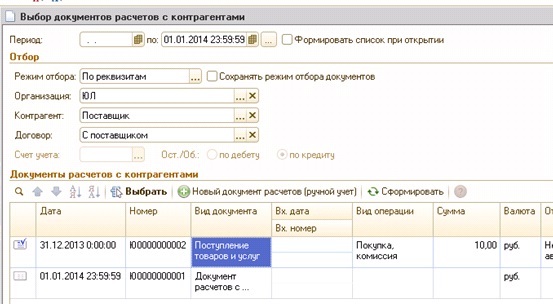

Обратите внимание, что счет фактурой будет являться документ партии. Если у вас не ведется учет по партиям и вы не знаете к какой партии принадлежат остатки, то в качестве документам партии необходимо использовать «Документ расчетов с контрагентами». При выборе документа партии открывается окно со списком документов по выбранному контрагенту и по выбранному договору:

Если нужный документ партии отсутствует, то можно выбрать любое другое поступление или создать «Документ расчетов».

Выбранный документ партии в дальнейшем отразится в документах Распределение НСД косвенных расходов, Восстановление НДС.

Если в качестве счет фактуры вы используете Документ расчетов, то в книге продаж не отразится номер и дата счет фактуры:

Если в качестве счет фактуры вы используете конкретный документ Поступление товаров и услуг (и у него есть Счет – фактура), то в книге продаж отразится номер и дата этой счет – фактуры.

Итак, НДС – налог на добавленную стоимость, уплачиваемый продавцом товаров и услуг с той части стоимости, которую он добавляет к стоимости этих товаров до стадии реализации.

При этом, продавец включает НДС в стоимость предоставляемых им товаров и услуг и сам является плательщиком НДС за приобретаемые им в ходе производства товары и услуги. Таким образом, сумма налога, уплачиваемого продавцом есть разница между суммами налога полученного продавцом от покупателя и суммами налога, уплаченного поставщикам.

В Налоговом Кодексе РФ НДС посвящена глава 21.

НДС платят (ст. 143 НК РФ):

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

В соответствии с п.1 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 Налогового Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. Т.е. сумма НДС фактически включается в конечную цену товаров (работ, услуг), предъявляемую покупателям.

Объектом налогообложения признаются следующие операции (п. 1 ст. 146 НК РФ):

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации.

Организация может получить освобождение от исполнения обязанностей налогоплательщика и не являться плательщиком НДС (порядок получения льгот установлен ст. 145 НК РФ). В этом случае у организации не возникает обязанности по составлению счетов-фактур, ведению книги покупок, книги продаж и представлению налоговой декларации.

В конфигурации 1С:Бухгалтерия 8 для учета НДС по приобретенным ценностям представлен счет 19 «НДС по приобретенным ценностям», для начисленного НДС – 68.02 «Налог на добавленную стоимость», для учета НДС по авансам и предварительным оплатам – счет 76.АВ «НДС по авансам и предоплатам» и на счете бухгалтерского учета 76.ВА «НДС по авансам и предоплатам выданным» отражаются операции по авансам поставщикам.

Итак, перед началом учета НДС необходимо проверить настройки учетной политики организации. Для этого обратитесь к меню «Предприятие/Учетная политика/Учетная политика организаций» на вкладке «НДС» и проверьте правильность настроек: осуществляет ли предприятие реализацию по ставке 0% или без НДС, надо ли начислять НДС по отгрузке без перехода прав собственности, порядок регистрации счетов-фактур на аванс и др.

В программе 1С:Бухгалтерия 8 Книга покупок и Книга продаж заполняются автоматически, но только после выполнения некоторых регламентных процедур в конце месяца. Список регламентных документов по НДС можно просмотреть через пункт меню «Операции/Документы/Регламентные документы НДС».

Эти документы анализируют данные по регистрам и формирую при проведение соответствующие движения и проводки.

Остановимся подробнее на документе «Распределение НДС косвенных расходов».

Необходимость распределения НДС с косвенных расходов возникает в двух случаях:

- — если организация применяет ЕНВД;

- — если организация осуществляет реализацию по ставке Без НДС или по ставке 0%.

Документ «Распределение НДС косвенных расходов» необходимо заполнять и проводить при закрытии месяца. Предназначен документ для распределения входящего НДС по ценностям, списанным на расходы, по операциям либо облагаемым НДС, либо не облагаемым НДС, либо облагаемым по ставке 0%.

Документ состоит из 3 вкладок «Выручка от реализации», «Косвенные расходы» и «Счета списания НДС».

На вкладке «Выручка от реализации» указываются суммы выручки от реализации за период по различным ставкам НДС, для определения пропорции, которая будет использоваться для распределения НДС (в соответствии со ст. 170 НК РФ).

Суммы выручки можно заполнить автоматически по кнопке «Рассчитать».

В части «Статья для включения НДС в состав затрат по деятельности» нужно указать:

- — не облагаемой НДС (не ЕНВД), если организация осуществляет реализацию, не облагаемую НДС и не относящуюся к ЕНВД

- — не облагаемой НДС (ЕНВД), если организация осуществляет реализацию, облагаемую ЕНВД.

На вкладке «Косвенные расходы» указываются данные по ценностям, списанным на расходы. Список ценностей можно заполнить автоматически при нажатии кнопки «Заполнить/Заполнить по данным регистров НДС» и с помощью кнопки «Распределить» осуществляется распределение входящих сумм НДС к косвенным расходам.

На вкладке расположено две табличные части. Верхняя часть отображает общую информацию о ценностях: вид ценности, счет-фактура и др. и сумма без НДС и НДС. В нижней табличной части заполняется информация о счетах затрат, на которые списаны ценности. Эти данные соответствуют строке, выбранной в верхней табличной части и используются для случаев, когда нужно отразить включение НДС в стоимость по деятельности, не облагаемой НДС или облагаемой ЕНВД.

При заполнении верхней табличной части в графе «Распр. с учетом выручки по ЕНВД» устанавливается флажок, если ценности были списаны с использованием статьи затрат, предназначенной для учета затрат по разным видам деятельности при этом при распределении сумма НДС будет отнесена к деятельности облагаемой НДС по обычным ставкам, по деятельности, облагаемой НДС по ставке 0%, и по деятельности, облагаемой ЕНВД (если указана статья затрат, предназначенная для учета затрат по деятельности, облагаемой ЕНВД, то распределение НДС по таким расходам не производится). Если флажок не установлен, то при распределении не будет учитываться деятельность, облагаемая ЕНВД.

В графе «НДС включен в стоимость» устанавливается флажок, если до распределения НДС по списанной ценности был включен в стоимость, в этом случае при проведении документа может быть отражено исключение НДС из стоимости, если часть расходов относится к деятельности, облагаемой по обычным ставкам НДС или по ставке 0%.

На вкладке «Счет списания НДС» указывается порядок списания НДС в случае, когда расходы относятся к деятельности, не облагаемой НДС, или облагаемой ЕНВД, а сумма НДС была ранее принята к вычету:

- Если необходимо списать НДС на счета затрат, указанные в нижней табличной части на вкладке «Косвенные расходы», то устанавливается флаг «Списать НДС также, как ценности».

- Если необходимо списать НДС на другой счет и аналитику, то устанавливается флаг «Списать НДС иначе, чем ценности». При этом появится возможность выбора счета и аналитики, в соответствии с которыми будет отражено списание НДС.

Спасибо!

Документ «Распределение НДС косвенных расходов»

Документ «Распределение НДС косвенных расходов» предназначен для регламентного распределения в системе учета НДС сумм налога, предъявленного поставщиками, по ценностям, которые невозможно прямо отнести либо к операциям, облагаемым НДС, либо к операциям, не облагаемым НДС, либо к операциям, по которым предполагается применение ставки НДС 0%.

Распределение имеет смысл выполнять только в случае, если в учетной политике организации для налогообложения (регистр сведений «Учетная политика (бухгалтерский и налоговый учет)») предусмотрено ведение сложного учета «входного» НДС (то есть установлен флаг «Наличие операций без НДС или с НДС 0%»).

При автозаполнении документа (по кнопке «Заполнить» на закладке «Косвенные расходы») в табличную часть заносятся данные, накопленные в регистре «НДС по косвенным расходам» за указанный в шапке документа период. При этом, выбрав определенную строку табличной части в качестве текущей, на закладке «Счета учета расходов» можно увидеть, как соответствующие затраты были отражены в бухгалтерском учете.

На закладке «Выручка от реализации» задается база распределения НДС — выручка от реализации (согласно ст. 170 НК РФ). По кнопке «Рассчитать» производится расчет и автоматическое заполнение реквизитов «Сумма реализации с НДС», «Сумма реализации без НДС», «Сумма реализации с НДС 0%».

После задания базы распределения (выручки) можно вернуться на закладку «Косвенные расходы» и по кнопке «Распределить» произвести распределение сумм НДС, предъявленных поставщиками при приобретении товаров, работ и услуг, отнесенных к косвенным расходам, между разными операциями.

В дальнейшем пользователь может корректировать содержимое табличной части документа.