Содержание

- Командировочные билеты куплены через агента: смотрим, что с НДС и прибылью

- Агентство выставляет счет-фактуру только на свои услуги

- Агентский сбор — сразу на расходы, а НДС по нему — к вычету

- Возвращаем билет: внимание на сборы

- Корректировка НДС при облагаемых и необлагаемых операциях имеет особенности

- Пример. Восстановление НДС, предъявленного агентом, при корректировке стоимости его услуг в следующем квартале

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Командировка»:

- НДС в билетах в 2019 году

- НДС с авиа и ж/д билетов в 2019 году: можно ли принимать к вычету

- НДС в билетах РЖД в 2019 году

- Ставка НДС с авиа и ж/д билетов

- НДС при покупке билетов через агентство в 2019 году

- НДС с авиабилетов и ж/д билетов в 2019 году: как отразить в книге покупок

- Как отразить в книге покупок НДС с авиабилета в 2019 году, образец.

- Обзор последних изменений по налогам, взносам и зарплате

- Вычет ндс с авиабилета

- Снижен НДС по авиаперелетам в обход Москвы

- Электронные проездные документы. Порядок регистрации в книге покупок и декларации по НДС (Стародубцева И.)

- Отражение НДС в книге покупок: правила и примеры

- Как Отражать НДС по ЖД Билетам в Книге Покупок

- Отражение билетов в книге покупок

- Электронные билеты в декларации по НДС

- Ндс в авиабилетах как заполнить книгу покупок

- Как отражать ндс по жд билетам в книге покупок

Командировочные билеты куплены через агента: смотрим, что с НДС и прибылью

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 июня 2014 г.

Содержание журнала № 12 за 2014 г.На вопросы отвечала Л.Н. Мисникович, старший юрист ЗАО «МСАй ФДП-Аваль»

Иногда при покупке железнодорожных и авиабилетов компании пользуются услугами посредников (агентств), которые реализуют билеты от имени и по поручению компаний-перевозчиков. Посмотрим, с какими сложностями сталкиваются бухгалтеры.

Агентство выставляет счет-фактуру только на свои услуги

Евгения

Компания для направления работников в командировки приобретает железнодорожные и авиабилеты через агентство. Как принять к вычету НДС по транспортным расходам? Обязано ли агентство, реализующее билеты от имени перевозчика, выставить компании счет-фактуру на стоимость приобретенных через него билетов?

: Агентство продает вам билет не от своего имени, а от имени перевозчиков. Поэтому оно обязано выставлять счета-фактуры только на сумму своих услуг по оформлению билетовп. 1 ст. 156, п. 3 ст. 168, п. 1 ст. 169 НК РФ; Письмо Минфина от 12.10.2010 № 03-07-09/45.

: Агентство продает вам билет не от своего имени, а от имени перевозчиков. Поэтому оно обязано выставлять счета-фактуры только на сумму своих услуг по оформлению билетовп. 1 ст. 156, п. 3 ст. 168, п. 1 ст. 169 НК РФ; Письмо Минфина от 12.10.2010 № 03-07-09/45.

Входной НДС со стоимости билета ваша организация может принять к вычету на основании самого билета, если сумма налога выделена в нем отдельной строкой. Счет-фактура для этого не обязателенп. 1 ст. 172, пп. 2, 7 ст. 171 НК РФ; Письма Минфина от 10.01.2013 № 03-07-11/01, от 21.09.2012 № 03-07-11/393. Если приобретался электронный билет с выделенным НДС, то достаточно распечатки этого билета и посадочного талонаПисьма Минфина от 29.08.2013 № 03-03-07/35554, от 19.08.2013 № 03-03-07/33656, от 12.01.2011 № 03-07-11/07.

Агентский сбор — сразу на расходы, а НДС по нему — к вычету

Селенко Ирина, г. Москва

При покупке билетов через агентство компания получила счет-фактуру на сумму сервисного сбора за оформление билетов. Нужно ли дожидаться окончания командировки, чтобы принять к вычету НДС по агентскому сбору и списать стоимость самого сбора в расходы?

: Нет, ждать завершения командировки не нужно. Ведь сервисный сбор — это вознаграждение посреднику за его услуги, а они уже оказаны. Этот сбор можно сразу списать как прочие расходыподп. 3 п. 1 ст. 264 НК РФ; Письмо УФНС по г. Москве от 01.07.2010 № 16-15/069225@. Ждать окончания командировки и утверждения авансового отчета (как это требуется для признания в «прибыльном» учете командировочных расходов) не нужноп. 7 ст. 272 НК РФ. А НДС в части сервисного сбора можно сразу принять к вычету на основании счета-фактуры агентства.

Возвращаем билет: внимание на сборы

М. Вартанян, г. Тула

При покупке билетов через агентство компания получила счет-фактуру на сумму сервисного сбора за оформление билетов. Мы учли сбор в расходах и приняли НДС к вычету. В следующем квартале компания возвратила агентству часть билетов. При возврате денег перевозчик удержал с нас какие-то суммы (мы получили не полную стоимость возвращенных билетов). От агентства получили корректировочный счет-фактуру. Но в нем — только суммы, связанные с уменьшением сервисного сбора самого агентства. Правильно ли поступило агентство и как нам принять к вычету НДС с возвращенных билетов?

: Если ваши работники не воспользовались билетами и их стоимость была возвращена вам, то принять к вычету НДС со стоимости таких билетов нельзя. У вас нет ни документов, подтверждающих вычет, ни самих расходов, ведь вы получили деньги назад.

Если при возврате неиспользованных билетов стоимость услуг агентства меняется, то агентство абсолютно правильно выставило вам корректировочный счет-фактуруп. 3 ст. 168 НК РФ. В нем должна быть указана только разница между суммой вознаграждения, исчисленной первоначально, и скорректированной суммой агентского вознаграждения после возврата части билетов. Стоимость возвращенных билетов там указываться не должна. В периоде получения корректировочного счета-фактуры или первичных документов на изменение стоимости сервисного сбора вам нужно восстановить часть ранее принятого к вычету НДС по агентскому сбору в бухучете и зарегистрировать корректировочный счет-фактуру в книге продажподп. 4 п. 3 ст. 170 НК РФ; п. 14 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137. Излишне признанную в расходах сумму сбора вы признаете в доходах.

Сбор, который перевозчик удержал при возврате денег за сданные билеты, вы можете учесть в качестве прочих расходов в бухучете и внереализационных расходов в налоговом учетеподп. 13 п. 1 ст. 265 НК РФ; Письма Минфина от 29.11.2011 № 03-03-06/1/786, от 25.09.2009 № 03-03-06/1/616.

Корректировка НДС при облагаемых и необлагаемых операциях имеет особенности

Галина Е.

Командировки работников нашей компании относятся как к облагаемой, так и к не облагаемой НДС деятельности. Мы ведем раздельный учет входного НДС.

Купили билеты для командированных работников, НДС с услуг агентства принимаем к вычету не сразу — учитываем его на счете 19, субсчет «НДС, подлежащий распределению». В конце квартала (с учетом установленной на данный квартал пропорции облагаемых и необлагаемых операций) часть НДС принимаем к вычету (относим на счет 68-НДС), другую часть — списываем на общехозяйственные расходы (на счет 26).

Часть билетов возвратили агентству, оно выставило корректировочный счет-фактуру, уменьшив стоимость своих услуг. Как нам скорректировать НДС?

: Корректировка НДС зависит от того, в каком периоде вы возвратили билеты и получили от агентства корректировочный счет-фактуру.

СИТУАЦИЯ 1. Это произошло до завершения квартала. В таком случае надо сторнировать часть суммы входного НДС на счете 19 (в корреспонденции со счетом 60). Восстанавливать НДС нет необходимости, ведь он еще не был принят к вычету.

СИТУАЦИЯ 2. Корректировочный счет-фактура получен в следующем квартале, когда входной НДС по сервисному сбору уже был распределен между облагаемой и не облагаемой НДС деятельностьюп. 4 ст. 170 НК РФ.

В такой ситуации нужно восстановить часть принятого к вычету НДС.

(1) При восстановлении НДС не нужно ориентироваться на соотношение облагаемых и необлагаемых операций квартала, в котором получен корректировочный счет-фактура.

Рассмотрим это на примере.

Пример. Восстановление НДС, предъявленного агентом, при корректировке стоимости его услуг в следующем квартале

/ условие / Организация ведет деятельность как облагаемую НДС, так и не облагаемую этим налогом. В январе 2014 г. через агентство куплены три авиабилета. Сумма сервисного сбора за их оформление составила 2250 руб. (1906,78 руб. — сумма без НДС, 343,22 руб. — НДС). В апреле 2014 г. компания вернула 1 неиспользованный билет агентству. Вознаграждение агентства уменьшено на 750 руб. (635,59 руб. — сумма без НДС, 114,41 руб. — НДС). Агентство выписало корректировочный счет-фактуру.

В I квартале 2014 г. доля не облагаемых НДС операций в общем объеме доходов составила 0,2, облагаемых — 0,8, во II квартале — 0,15 и 0,85 соответственно.

/ решение / В бухгалтерском учете операции по покупке билетов и их частичному возврату оформляются следующим образом.

| Дт | Кт | Сумма, руб. | |

| При покупке билетов (в январе) | |||

| Отражены затраты на сервисный сбор | 26 «Общехозяйственные расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 1906,78 |

| Отражен НДС, предъявленный контрагентом | 19 «НДС, подлежащий распределению» | 60 «Расчеты с поставщиками и подрядчиками» | 343,22 |

| Сервисный сбор оплачен | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | 2250,00 |

| На конец квартала (31 марта) | |||

| Часть предъявленного НДС принята к вычету пропорционально доле облагаемых НДС операций (343,22 руб. х 0,8) |

68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС, подлежащий распределению» | 274,58 |

| Часть входного НДС учтена в расходах пропорционально доле не облагаемых НДС операций (343,22 руб. х 0,2) |

26 «Общехозяйственные расходы» | 19 «НДС, подлежащий распределению» | 68,64 |

| В периоде корректировки суммы сервисного сбора (в апреле) | |||

| СТОРНО Отражена разница в стоимости сервисного сбора при корректировке |

26 «Общехозяйственные расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 635,59 |

| СТОРНО Отражена разница в предъявленном НДС при корректировке |

19 «НДС, подлежащий распределению» | 60 «Расчеты с поставщиками и подрядчиками» | 114,41 |

| Восстановлен принятый к вычету НДС с суммы уменьшения сервисного сбора (114,41 руб. х 0,8) |

19 «НДС, подлежащий распределению» | 68-«НДС» | 91,53 |

| В книге продаж надо отразить именно эту сумму восстановленного НДС — 91,53 руб. | |||

| СТОРНО Восстановлена часть входного НДС, учтенного ранее в составе расходов (114,41 руб. х 0,2) |

26 «Общехозяйственные расходы» | 19 «НДС, подлежащий распределению» | 22,88 |

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Командировка»:

НДС в билетах в 2019 году

Три важных совета по НДС Очень важно для бухгалтера. Скачайте>>НДС по внутренним авиаперелетам — измененияскачать инструкцию

Из статьи вы узнаете:

Можно ли принимать к вычету НДС с авиа и жд билетов в 2019 году

НДС в билетах РЖД в 2019 году

Ставка с авиа и ж/д билетов

Налог с авиабилетов и ж/д билетов в 2019 году: как отразить в книге покупок

НДС с авиа и ж/д билетов в 2019 году: можно ли принимать к вычету

Многие компании посылают своих сотрудников в командировку, по возвращении последние обязаны отчитаться в своих расходах документами строгой отчетности, в их числе авиа и ж/д билеты.

Возникает резонный вопрос – можно ли принять к вычету НДС с билетов в 2019 году, на которые в большинстве случаев не выписываются счет-фактура. Минфин РФ ответил на этот вопрос следующим образом, что для вычета НДС с ж/д- и авиабилетов в бланке билета (бумажного или электронного) обязательно должна быть строка с прописанной суммой налога. Иначе ставить НДС к вычету нельзя (письмо от 26.02.16 № 03-07-11/11033).

А вот по сервисным услугам в железнодорожном билете заявлять вычет не всегда безопасно. Мы выяснили у налоговиков, как правильно заявлять вычеты, чтобы их не сняли. Смотрите ответ чиновников

Как учесть билеты с расходах

Учтите порядок учета стоимости таких билетов в расходах. Так, если в билете написано «в том числе НДС», а сама сумма не расшифрована, обычно бухгалтеры списывают всю стоимость билета в расходы, полностью. Однако делать так опасно. Надо определить НДС расчетным путем и исключить его из затрат. Если же в билете про НДС ничего не сказано, в расходы можно посадить всю стоимость поездки.

НДС в билетах РЖД в 2019 году

С 1 января 2017 года ставка НДС на внутренние перевозки по железной дороге уменьшилась до 0%. Нулевая ставка действует в случае перевозки пассажиров и багажа как в пригородных поездах, так и поездах дальнего следования (пп. 9.2, 3 п. 1 cт. 164 НK PФ). Однако дополнительные услуги, в том числе питание, вода, постель, пресса облагаются по ставке НДС 18%.

В письме «О порядке применения ставок НДС в отношении стоимости услуг, включенных в проездные документы на перевозки пассажиров и багажа железнодорожным транспортом общего пользования в внутригосударственном сообщении» ОАО РЖД обязалось отражать в билетах НДС в разрезе ставок. То есть в билете должно быть две строки с суммами НДС: отдельно НДС по ставке 0% на перевозку пассажира и по ставке 18% на дополнительные сборы и сервисные услуги.

Если в билете проставлена общая сумма НДС без детализации, у бухгалтера может возникнуть сложность при принятии налога к вычету, ибо НДС с питания пассажира нельзя брать в расчет. Как быть?

- РЖД обязали делать в билетах детализацию НДС, однако по сей день это не всегда соблюдается.

- Сделать запрос в РЖД с просьбой расшифровать налог, но это будет стоить компании денег.

- ФНС позволяет в книге покупок не разбивать НДС, а учитывать его всей суммой

- Чаще всего питание входит в стоимость сервисных услуг, НДС с которых можно принять к вычету

В большинстве случаев принять НДС к вычету с билетов РЖД в 2019 году можно и без дополнительной детализации.

Ставка НДС с авиа и ж/д билетов

Ставка налога |

В каких случаях применяется |

|---|---|

|

18% |

Сервисные услуги авиа и ж/д перевозок (сервис, питание, постельное белье, пресса и т.д) |

|

10% |

Внутренние авиа перевозки, кроме Крыма |

|

0% |

Внутренние ж/д перевозки; авиа перевозки, пунктом отправления или назначения которых, является республика Крым; международные авиа и ж/д перевозки |

НДС при покупке билетов через агентство в 2019 году

Очень часто покупка авиа и ж/д билетов происходит при участии посредника или агентства, которые добавляют к стоимости билета свои услуги. НДС при покупке билетов через агентство в 2019 году берем к вычету в таком порядке — а основании билета (бумажного или электронного), в котором отдельной строкой указан НДС, компания делает запись в книге покупок, и принимает указанный НДС к вычету.

Обращаем ваше внимание, что в качестве продавца в книге покупок нужно указывать перевозчика, а не посредника или агентство, так как к вычету принимается НДС, уплаченный за перевозку сотрудника компании.

Если при этом посредник или агентство предоставляют вам счет-фактуру за свои услуги с выделенным НДС, то вы вправе определить и этот НДС к вычету. В этом случае в книге покупок в качестве продавца вы указываете уже посредника. Если же счет-фактуру посредник не выписал, то НДС к вычету за сервисные услуги агентства вы принять не сможете.

Первое руководство для бухгалтера по НДС-расхождениям. Сверено с методикой ФНС. Скачайте бесплатно пояснения на каждый код ошибки по ссылке. Избавьте себя от ответов на требования. Просто используйте шаблон, подставляя туда свои данные.

Узнать, как правильно отвечать на требования

НДС с авиабилетов и ж/д билетов в 2019 году: как отразить в книге покупок

Когда командированный сотрудник предоставляет авиа или ж/б (бумажный или электронный) либо чек на покупку билета с проставленной в нем суммой НДС, то компания в праве принять этот НДС к вычету, если ее деятельность облагается НДС. Для этого необходимо сделать запись в книге покупок и отразить документ.

Как отразить к книге покупок?

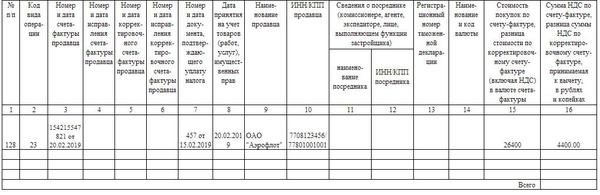

- 1 графа – номер по порядку

- 2 графа – код операции — независимо от типа билета всегда ставим 23

- 3 графа – номер счета-фактуры продавца — пишем № билета и дату покупки билета

- 4,5, 6 графа – ставим прочерк

- 7 графа – номер и дата документа, подтверждающего уплату налога – указываем номер и дату покупки билета

- 8 графа – дата принятия на учет товара – соответствует дате авансового отчета компании

- 9 графа – наименование продавца – вписываем названия перевозчика, указанного в билете (РЖД, ОАО «Аэрофлот», ОАО «Сибирские авиалинии» и т.д.)

- 10 графа – ИНН/КПП продавца – в билетах почти никогда не указывается, поэтому можно поставить прочерк, но если ИНН в проездном документе проставлен, то и вам следует указать

- 11, 12, 13, 14 графа – ставим прочерк

- 15 графа – стоимость покупки по счету-фактуре – вписываем стоимость билета

- 16 графа – сумма НДС по счету-фактуре – проставляем сумму НДС, указанную в билете

Как отразить в книге покупок НДС с авиабилета в 2019 году, образец.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Вычет ндс с авиабилета

Анатолий, это маршрутные квитанции электронного билета , а как тогда понимать приказ 134 минтранса? Я что-то совсем запутался.

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с пунктами 5 и 7 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства Российской Федерации от 6 мая 2008 г. N 359 (Собрание законодательства Российской Федерации, 2008, N 19, ст. 2191; 2009, N 9, ст. 1102), статьей 105 Федерального закона от 19 марта 1997 г. N 60-ФЗ «Воздушный кодекс Российской Федерации» (Собрание законодательства Российской Федерации, 1997, N 12, ст. 1383; 1999, N 28, ст. 3483; 2004, N 35, ст. 3607, N 45, ст. 4377; 2005, N 13, ст. 1078; 2006, N 30, ст. 3290, 3291; 2007, N 1 (ч. I), ст. 29, N 27, ст. 3213, N 46, ст. 5554, N 49, ст. 6075, N 50, ст. 6239, 6244, 6245; 2008, N 29 (ч. I), ст. 3418, N 30 (ч. II), ст. 3616; 2009, N 1, ст. 17, N 29, ст. 3616) и пунктом 5.2.3 Положения о Министерстве транспорта Российской Федерации, утвержденного Постановлением Правительства Российской Федерации от 30 июля 2004 г. N 395 (Собрание законодательства Российской Федерации, 2004, N 32, ст. 3342; 2006, N 15, ст. 1612, N 24, ст. 2601, N 52 (ч. III), ст. 5587; 2008, N 8, ст. 740, N 11 (ч. I), ст. 1029, N 17, ст. 1883, N 18, ст. 2060, N 22, ст. 2576, N 42, ст. 4825, N 46, ст. 5337; 2009, N 3, ст. 378, N 4, ст. 506, N 6, ст. 738, N 13, ст. 1558, N 18 (ч. II), ст. 2249, N 32, ст. 4046, N 33, ст. 4088, N 36, ст. 4361, N 51, ст. 6332), приказываю:

1. Установить форму электронного пассажирского билета и багажной квитанции в гражданской авиации (приложение к настоящему Приказу).

2. Установить, что маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Министр И.ЛЕВИТИН Приложение к Приказу Минтранса России от 8 ноября 2006 г. N 134

1. Электронный пассажирский билет и багажная квитанция в гражданской авиации (далее — электронный билет) представляет собой документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме, и имеет следующую структуру и содержание:

1) структура электронного билета:

электронный полетный купон (в зависимости от количества рейсов число электронных полетов купонов может составлять от 1 до 4);

электронный контрольный купон;

электронный агентский купон;

маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок).

Наличие электронного полетного купона и маршрут/квитанции является обязательным;

2) содержание электронного билета:

а) маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок), электронный полетный, электронный контрольный, электронный агентский купоны содержат следующие сведения о перевозке пассажира и багажа:

сведения о пассажире (для внутренних перевозок — фамилия, имя, отчество, наименование, серия и номер документа, удостоверяющего личность; для международных перевозок — фамилия, другие сведения в соответствии с международными нормами);

наименование и (или) код перевозчика;

номер рейса;

дату отправления рейса;

время отправления рейса;

наименование и (или) коды аэропортов/пунктов отправления и назначения для каждого рейса;

тариф;

эквивалент тарифа (если применяется);

итоговую стоимость перевозки;

форму оплаты;

сборы (если применяются);

наименование и (или) код класса бронирования;

код статуса бронирования;

дату оформления;

наименование агентства/перевозчика, оформившего билет;

норму бесплатного провоза багажа (по усмотрению);

уникальный номер электронного билета.

Маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок) оформляется и выдается (направляется в электронном виде по информационно-телекоммуникационной сети) пассажиру обязательно. Маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности;

б) маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок), электронный полетный купон, электронный контрольный купон, электронный агентский купон могут содержать другую дополнительную информацию об условиях перевозки или особенностях обслуживания пассажиров и багажа, в том числе информацию об ограничениях жизнедеятельности пассажиров из числа инвалидов и других лиц с ограничениями жизнедеятельности;

в) уникальный номер электронного билета перевозчика содержит международный трехцифровой код перевозчика и состоящие из 10 цифр код формы и серийный номер.

В случае отсутствия у перевозчика трехцифрового кода перевозчика, при внутренних перевозках, а также при международных перевозках чартерными рейсами трехцифровой код перевозчика заменяется двухсимвольным кодом перевозчика.

Уникальный номер электронного билета организации, обеспечивающей осуществление взаиморасчетов между перевозчиками и другими участниками перевозочного процесса, содержит трехсимвольный расчетный код и состоящие из 10 цифр код формы и серийный номер.

2. Электронный полетный купон электронного билета отражает следующие статусы:

открыт для использования;

аэропортовый контроль;

прошел регистрацию;

обмен/переоформление;

использован для перевозки/использован;

перевозка не по расписанию;

посадка на борт пассажира произведена;

только для информации;

распечатан;

произведен возврат;

приостановлен;

недоступен для использования;

аннулирован;

обмен при распечатке;

закрыт.

Статус электронного полетного купона может отражать другую дополнительную информацию о его состоянии и применении.

3. Электронный билет формируется с использованием автоматизированной системы

Исправлений: 1; последнее — в 19.10.2019, 19:51.

Снижен НДС по авиаперелетам в обход Москвы

Со следующего квартала все внутренние перелеты, минуя Москву и Подмосковье, облагаются НДС по нулевой ставке (подп.4.3 п.1 ст.164 НК). До 1 октября 2019 года нулевой налог распространяется только на воздушные перевозки за границу, в Калининградскую область, Дальневосточный федеральный округ, Севастополь, Крым и обратно.

Льготы при перелетах в ДФО и Крым действуют лишь до конца 2024 года (подп. 4.1 и 4.2 п. 1 ст. 164 НК). Нулевая же ставка по авиаперелетам в обход Москвы будет бессрочной.

Сейчас авиаперевозки внутри России облагаются НДС по ставке 10 процентов (подп.6 п.2 ст.164 НК). Но авиакомпании пока не спешат менять цены на билеты. Например, перелет из Екатеринбурга в Новосибирск как до 1 октября, так и после этой даты стоит одинаково — 4700 руб. без багажа или 7400 руб. с багажом.

А это значит, что с IV квартала 2019 года налоговые расходы компании на командировки лишь увеличатся. Конечно, это приведет к снижению налога на прибыль, но одновременно и к росту платежей по НДС. Ведь нулевой налог не вычитается.

В авиабилетах по внутрироссийским командировкам отслеживайте ставку НДС и расчетным путем перепроверяйте сумму. Не все перевозчики указывают ставку налога. Некоторые пишут лишь сумму НДС. В III квартале 2019 года вы еще вправе принять ее к вычету. Начиная с 1 октября, сможете заявить вычет НДС лишь по тем перелетам внутри России, одним из пунктов которых является Москва или Подмосковье.

Если вы купили билет на IV квартал до введения льготной ставки и в нем перевозчик выделил НДС, принимать его к вычету рискованно. Ведь на момент оказания услуги действует нулевая ставка. Авиакомпания не начислит по этой перевозке налог. Значит, и потребитель не вправе заявлять вычет. Это подтверждают в Минфине:

«С 1 октября 2019 года авиаперевозчики по всем внутренним перевозкам пассажиров и грузов минуя Москву и Подмосковье обязаны применять нулевую ставку НДС. Если организация купила авиабилет до внесения поправок в кодекс и в бланке стоит налог по ставке 10 процентов, авиаперевозчик должен определить новую цену с учетом пониженной ставки НДС. Вариантов два. Либо авиакомпания уменьшает первоначальную цену билета и возвращает покупателю разницу, либо определяет цену реализации с учетом новой нулевой ставки»

В стоимость авиабилетов зачастую входят дополнительные сборы. К примеру, за оформление билета онлайн или оплату на сайте. Такие доплаты по-прежнему облагаются НДС по общей ставке 20 процентов. Это правило касается и внутренних перелетов в обход Москвы. Налог с доплат вы тоже вправе принять к вычету. В книге покупок укажите общую сумму НДС, которую перевозчик выделил в билете, без разбивки по ставкам.

Вопрос

как правильно заполнить запись книги покупок по билетам на жд и авиа траспорту по авансовым отчетам о командировке

Ответ

В книге покупок за квартал, в котором утвержден авансовый отчет командированного, зарегистрируйте (п. 18 Правил ведения книги покупок):

1) железнодорожный билет или распечатку контрольного купона электронного билета (Письмо Минфина от 26.02.2016 N 03-07-11/11033);

2) авиабилет или распечатку маршрут/квитанции электронного билета (Письма Минфина от 30.01.2015 N 03-07-11/3522, ФНС от 25.04.2014 N ГД-4-3/8194).

При регистрации билета (контрольного купона, маршрут/квитанции) укажите в книге покупок:

— в графе 1 — порядковый номер записи в книгу;

— в графе 2 — код вида операции — 23;

— в графе 3 — номер билета и дату его выдачи (оформления);

— в графе 7 — номер и дату документа, подтверждающего оплату билета (Письмо Минфина от 23.03.2015 N 03-07-11/15889);

— в графе 8 — дату утверждения авансового отчета, к которому приложен билет;

— в графе 9 — наименование перевозчика;

— в графе 10 — ИНН/КПП перевозчика. Если вы регистрируете электронный билет, в котором эти реквизиты перевозчика не указаны, то графу 10 не заполняйте (Письмо ФНС от 18.08.2015 N ГД-4-3/14544);

— в графе 15 — стоимость билета с учетом НДС;

— в графе 16 — сумму НДС, указанную в билете.

Остальные графы книги покупок при регистрации билета не заполняйте.

Если НДС в билете не выделен, то всю стоимость билета учитывайте в прочих расходах на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ, Письмо Минфина от 10.01.2013 N 03-07-11/01).

Приложения

- Статья Электронные проездные документы_ Порядок регистрации (84 kB)

- Типовая ситуация Как принять к вычету НДС по железнодорожны (44 kB)

- Вопрос Приобретаем авиа- и ж д билеты через посредника_ Нео (53 kB)

- Статья НДС по командировочным и представительским расходам (207 kB)

>Как отразить ндс в книге покупок по билетам

Электронные проездные документы. Порядок регистрации в книге покупок и декларации по НДС (Стародубцева И.)

2 Приказа Минтранса России от 08.11.2006 N 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»).Для железнодорожных билетов таким БСО является купон электронного железнодорожного билета (Приказ Минтранса России от 21.08.2012 N 322 «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте» и Приложение к нему).Проанализируем возможные на практике варианты отражения стоимости командировочных проездных документов в отчетности по НДС.Напомним, что общий порядок оформления книги покупок приведен в разд. II Приложения N 4 к Постановлению Правительства РФ от 26.12.2011 N 1137

«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС»

(далее — Постановление N 1137). Электронный авиабилет и аэроэкспресс Рассмотрим порядок регистрации в книге покупок билетов на аэроэкспресс, так как

Отражение НДС в книге покупок: правила и примеры

При этом в едином порядке регистрируются счета-фактуры (п.

2 Правил ведения книги покупок):

- заполненные частично с помощью компьютера, частично от руки.

- обычные, корректировочные и исправленные;

- полученные на бумажном носителе и в электронном виде;

Не должны включаться в книгу покупок счета-фактуры, не соответствующие (п. 3 Правил ведения книги покупок):

- установленным формам

- требованиям ст. 169 НК

Кроме того, в книге не регистрируются счета-фактуры, полученные (п. 19 Правил ведения книги покупок):

- покупателями при безвозмездной передаче ТРУ

- посредниками от заказчиков по переданным на реализацию товарам (работам, услугам, имущественным правам), в том числе по полученной сумме аванса (частичной оплаты);

- посредниками от продавцов, выставленные на имя посредника по товарам (работам, услугам, имущественным правам, а также по полученной сумме аванса (частичной оплаты);

Как Отражать НДС по ЖД Билетам в Книге Покупок

2. 3 Положения о Министерстве транспорта, утвержденного Постановлением Правительства РФ от 30.

07. 2004 N 395). Поэтому если билет приобретается в электронной форме, то таким БСО является маршрут/квитанция электронного пассажирского билета и багажной квитанции (п. 2 Приказа Минтранса России от 08. 11. 2006 N 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»).

ля железнодорожных билетов таким БСО является купон электронного железнодорожного билета (Приказ Минтранса России от 21. 08. 2012 N 322 «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте и Приложение к нему).

роанализируем возможные на практике варианты отражения стоимости командировочных проездных документов в отчетности по НДС. апомним, что общий порядок оформления книги покупок приведен в разд.

Как регистрировать в книге покупок электронные билеты

Отражение билетов в книге покупок

Вопрос как правильно заполнить запись книги покупок по билетам на жд и авиа траспорту по авансовым отчетам о командировке Ответ В книге покупок за квартал, в котором утвержден авансовый отчет командированного, зарегистрируйте (п. 18 Правил ведения книги покупок): 1) железнодорожный билет или распечатку контрольного купона электронного билета (Письмо Минфина от 26.02.2016 N 03-07-11/11033); 2) авиабилет или распечатку маршрут/квитанции электронного билета (Письма Минфина от 30.01.2015 N 03-07-11/3522, ФНС от 25.04.2014 N ГД-4-3/8194).

При регистрации билета (контрольного купона, маршрут/квитанции) укажите в книге покупок: — в графе 1 — порядковый номер записи в книгу; — в графе 2 — код вида операции — 23; — в графе 3 — номер билета и дату его выдачи (оформления); — в графе 7 — номер и дату документа, подтверждающего оплату билета (Письмо Минфина от 23.03.2015 N 03-07-11/15889); — в графе 8 — дату утверждения авансового отчета, к которому приложен билет; — в графе 9 — наименование перевозчика; — в графе 10 — ИНН/КПП перевозчика.

Если вы регистрируете электронный билет, в котором эти реквизиты перевозчика не указаны, то графу 10 не заполняйте (Письмо ФНС от 18.08.2015 N ГД-4-3/14544); — в графе 15 — стоимость билета с учетом НДС; — в графе 16 — сумму НДС, указанную в билете. Остальные графы книги покупок при регистрации билета не заполняйте.

Если НДС в билете не выделен, то всю стоимость билета учитывайте в прочих расходах на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ, Письмо Минфина от 10.01.2013 N 03-07-11/01).

- (84 kB)

- (44 kB)

- (53 kB)

- (207 kB)

- Обязательно ли заполнять гр.

13,14 Книги покупок. Какова ответственность за незаполнение этих граф? ✒ В силу пп. «р» п. 6 указанных Правил в графе 13 книги покупок должен быть….

- Что должно попадать в книгу покупок? ✒ В книге покупок надо регистрировать документы, на основании которых вы принимаете НДС….

- Добрый день!! Могут ли там появиться счета -фактуры за прошлый период?

Получила аванс — указала в книге продаж авансовую счет-фактуру. Как мне поступить дальше? Нормальную указать в книге продаж, а….

- Сотрудник купил билет на самолет, опоздал и купил второй, нужно ли возмещать расходы ✒ По общему правилу работодатель должен компенсировать командированным сотрудникам расходы на проезд туда и обратно (п.….

Назад Вперед

«1С:Бухгалтерия 8» (ред. В след квартале отгрузила товар — выписала нормальную.

3.0). Как в авансовом отчете выделить НДС по железнодорожному билету (+ видео)?

При формировании книги покупок суммы из полей НДС и Всего попадают в графы 15 и 16 книги покупок; в поле Поставщик выбрать контрагента из справочника Контрагенты; в поле СФ установить флаг для регистрации билета (бланка строгой отчетности); установить флаг в поле БСО, при этом реквизиты билета переносятся в документ Счет-фактура полученный, который автоматически создается на основании авансового отчета.

в . Темы: , , , Рубрика: , , , Подписаться на комментарии Отправить на почту Печать Рассрочка или отсрочка по

У вас нет ни документов, подтверждающих вычет, ни самих расходов, ведь вы получили деньги назад.

При формировании книги покупок данные из полей Реквизиты счет-фактуры попадают в графу 3 книги покупок Номер и дата счета-фактуры продавца; заполнить поля Счет затрат, Подразделение, Субконто, Счет затрат НУ, Субконто НУ и Счет НДС. Подробнее о вычете НДС по командировочным расходам см.

У четырех из пяти работников командировка занимает не более недели Если при возврате неиспользованных билетов стоимость услуг агентства меняется, то агентство абсолютно правильно выставило вам корректировочный счет-фактуру.

В нем должна быть указана только разница между суммой вознаграждения, исчисленной первоначально, и скорректированной суммой агентского вознаграждения после возврата части билетов. Стоимость возвращенных билетов там указываться не должна.

В периоде получения корректировочного счета-фактуры или первичных документов на изменение стоимости сервисного сбора вам нужно восстановить часть ранее принятого к вычету НДС по агентскому сбору в бухучете и зарегистрировать корректировочный счет-фактуру в книге продаж; .

Электронные билеты в декларации по НДС

2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение № 359), билеты, проездные документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Заключение договора перевозки пассажира удостоверяется билетом, форма которого устанавливается в порядке, предусмотренном транспортными уставами и кодексами (п.п.

1, 2 ст. 786 ГК РФ). Пунктом 5 Положения № 359 установлено, что в случае, если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при

Ндс в авиабилетах как заполнить книгу покупок

В этом случае в строке 130 разд. 8 декларации по НДС, утвержденной Приказом ФНС России от 29.10.2014 N ММВ-7-3/, также делается прочерк.

Как отметил налоговый орган, при необходимости идентификации перевозчика услуг они вправе затребовать у налогоплательщика первичные и иные документы, относящиеся к соответствующим операциям (п. 8.1 ст. Минтранса (п. 5.2.3 Положения о Министерстве транспорта, утвержденного Постановлением Правительства РФ от 30.07.2004 N 395).

Поэтому если билет приобретается в электронной форме, то таким БСО является маршрут/квитанция электронного пассажирского билета и багажной квитанции (п. 2 Приказа Минтранса России от 08.11.2006 N 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»).Для железнодорожных билетов таким БСО является купон электронного железнодорожного билета (Приказ Минтранса России от 21.08.2012 N 322 «Об установлении форм электронных проездных документов (билетов)

Как быть?

- Сделать запрос в РЖД с просьбой расшифровать налог, но это будет стоить компании денег.

- ФНС позволяет в книге покупок не разбивать НДС, а учитывать его всей суммой

- Чаще всего питание входит в стоимость сервисных услуг, НДС с которых можно принять к вычету

- РЖД обязали делать в билетах детализацию НДС, однако по сей день это не всегда соблюдается.

В большинстве случаев принять НДС к вычету с билетов РЖД в 2019 году можно и без дополнительной детализации.

18% Сервисные услуги авиа и ж/д перевозок (сервис, питание, постельное белье, пресса и т.д) 10% Внутренние авиа перевозки, кроме Крыма 0% Внутренние ж/д перевозки; авиа перевозки, пунктом отправления или назначения которых, является республика Крым; международные авиа и ж/д перевозки Очень часто покупка авиа и ж/д билетов происходит при участии посредника или агентства, которые добавляют к стоимости билета свои услуги.

«1С:Бухгалтерия 7.7 и 7.5». Как отражать НДС по покупкам (например, железнодорожных билетов) в книге покупок, если счета-фактуры нет?

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

- Использование программ фирмы «1С»

19.07.2001 подписывайтесь на наш канал НДС с покупок, у которых нет счетов-фактур, в типовой конфигурации принимается к учету документом «Счет-фактура полученный».

В данном случае, документ «Счет-фактура полученный» является документом, заменяющим счет-фактуру.

Данный документ при проведении сформирует запись по дебету счета 19 и кредиту счета, выбранного в документе (например, 60 или 71), на сумму выделенного при покупке НДС. Предположим, что работник представил в бухгалтерию авансовый отчет, к которому прилагается железнодорожный билет. Для ввода данной операции следует использовать документ конфигурации «Авансовый отчет».

— Если требуется выделить и возместить НДС из бюджета, то сумму НДС следует указать в строке «Авансового отчета». — При проведении документ сформирует запись по дебету счета затрат, также указанного в строке «Авансового отчета», и кредиту счета 71 на сумму затрат, уменьшенную на сумму НДС.

— Ввести документ «Счет-фактура полученный», указав в нем счет 71. Документ формирует запись Дебет 19 Кредит 71 на сумму НДС. — Ввести документ «Запись книги покупок».

Документ сформирует запись Дебет 68.2 Кредит 19 и запись книги покупок.

Подписаться на комментарии Отправить на почту Печать Рассрочка или отсрочка по уплате налогов Пользовалась ли ваша организация отсрочкой или рассрочкой по уплате налогов? Да, нам налоговые органы предоставляли рассрочку (отсрочку) по уплате налогов. Нет, мы не обращались за налоговой рассрочкой, но планируем это сделать.

Нет, наша компания не нуждалась и не нуждается в налоговой рассрочке. 09.09.2019-13.09.2019 (по будням 10:00 — 17:00) — 12 сентября 2019 года — 1C:Лекторий 19 сентября 2019 года — 26 сентября 2019 года — Обучение пользователей продуктов 1С Другие сайты 1С

Как отражать ндс по жд билетам в книге покупок

В связи с отсутствием документально подтвержденных расходов сумма покрывается за счет прибыли после налогообложения.

Инфо Учет НДС по билетам, книга покупок НДС учитывается в составе вычетов в периоде утверждения авансового отчета. Согласно п. 7 ст. 171 НК РФ, если расходы по командировке, включая стоимость билетов, учитываются при налогообложении прибылью, НДС принимается к вычету. Внимание Условия реализации вычета:

- Запись документа в книге покупок.

- Внесение данных в книгу покупок в периоде утверждения расходов.

- Выделение суммы налога в документе.

- Наличие документа в оригинальной форме.

Наличие счета-фактуры для применения вычета не требуется.