Содержание

Как списать не принятый к вычету НДС — проводки (2019 — 2020)

Списание не принятого к вычету НДС в бухучете

Куда списать непринятый НДС при подсчете налоговой прибыли

Списание не принятого к вычету НДС в бухучете

Для принятия НДС к вычету должен соблюдаться ряд условий, установленных ст. 171 и 172 НК РФ. К обязательным относится наличие корректно оформленных первичных документов, в т. ч. счета-фактуры. При отсутствии первички принять налог к вычету нельзя, а по истечении трехлетнего срока его нужно списать. Также необходимость в списании НДС может появиться в случае отказа в вычете налоговиками. Поводом может послужить:

- наличие недочетов в полученном от поставщика счете-фактуре;

- неотображение поставщиком реализации в книге продаж (налоговый разрыв). Как оформить пояснения в ФНС в случае налогового разрыва читайте .

Рассмотрим алгоритм формирования проводок при списании не принятого к вычету НДС на примере:

Компания ООО «Гарант» приобрела услуги у ООО «Стелла» на сумму 12 тыс. руб. (в т. ч. НДС 2 000 руб.). Бухгалтер зафиксировал в учете следующие проводки:

- Дт 26 Кт 60 — 10 000,00 руб. — получена услуга от поставщика;

- Дт 19 Кт 60 — 2 000,00 руб. — зафиксирован входящий НДС;

- Дт 68 НДС Кт 19 — 2 000,00 руб. — входящий НДС предъявлен к вычету.

В ходе камеральной проверки был выявлен налоговый разрыв, т. к. поставщик ООО «Стелла» не отразил реализацию в книге продаж, и налоговая отказала в вычете. В бухгалтерском учете непринятый налог списывается в затраты предприятия. Бухгалтер ООО «Гарант» зафиксировал в учете следующие проводки:

- Дт 68 (НДС) Кт 19 — 2 000,00 руб. — сторно;

- Дт 91 Кт 19 — 2 000,00 руб. — входящий НДС списан в расходы.

Итак, НДС не принят к вычету — куда списать его в налоговом учете (НУ)? Можно ли учесть такой налог в расходах по прибыли? Ответим в следующем разделе.

Куда списать непринятый НДС при подсчете налоговой прибыли

При подсчете налогооблагаемой прибыли непринятый НДС учитывать нельзя (п. 1 ст. 170 НК РФ). Включение такого налога в стоимость товаров или услуг налоговым законодательством также не предусмотрено (п. 2 ст. 170 НК РФ).

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Таким образом, расходы образуются только в бухучете (БУ), и между НУ и БУ возникает постоянное налоговое обязательство (ПНО). Учет ПНО регламентирован ПБУ 18/02.

ПНО определяется как произведение не учитываемой в НУ суммы на ставку налога на прибыль и увеличивает сумму налога на прибыль к уплате. В БУ ПНО учитывается на отдельном субсчете счета 99.

Продолжим пример:

ПНО бухгалтер ООО «Гарант» отобразил на субсчете 99.2, а в учете зафиксировал следующие проводки:

- Дт 99.2 Кт 68 субсчета «Налог на прибыль» — 400,00 руб. (2 000,00 руб. × 20%).

***

Если НДС не принят к вычету, его следует списать в затраты на счет 91. В налоговом учете такой налог не признается расходами в целях исчисления налогооблагаемой прибыли, и между налоговым и бухучетом образуются постоянные налоговые обязательства.

Еще больше материалов по теме в рубрике: «НДС».

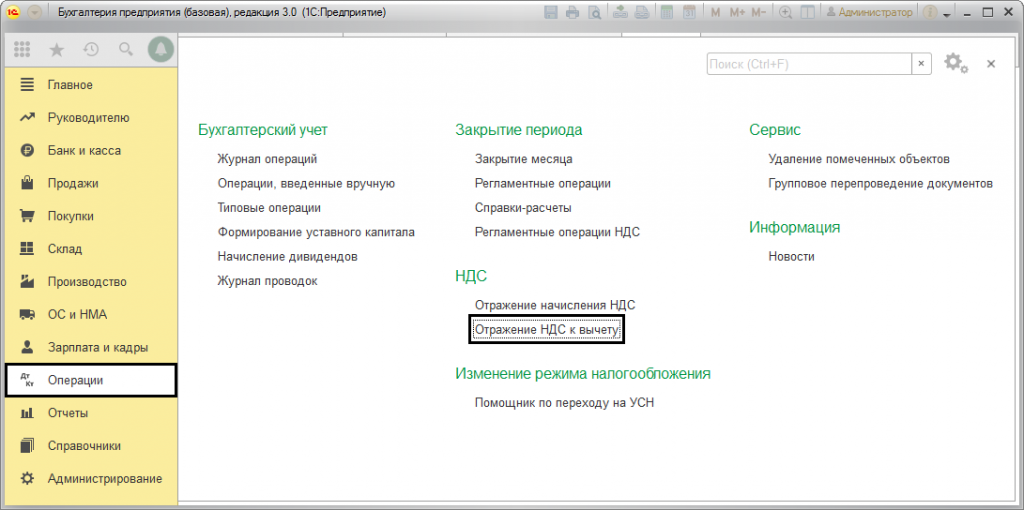

В «1С:Бухгалтерия» учет НДС полностью автоматизирован, но иногда возникают ситуации, когда налог необходимо ввести «руками», в том числе при упрощенке, аннулировать его, ввести корректировку или уточнение. Для этих целей предусмотрен документ Отражение НДС к вычету, который находится в «Операциях-НДС».

Рис.1

Отображение с указанием документа расчета

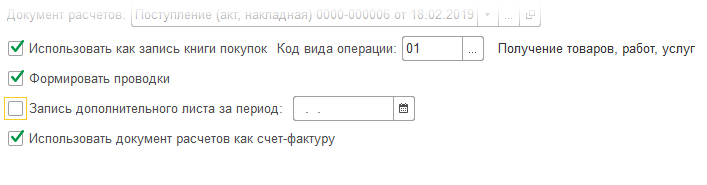

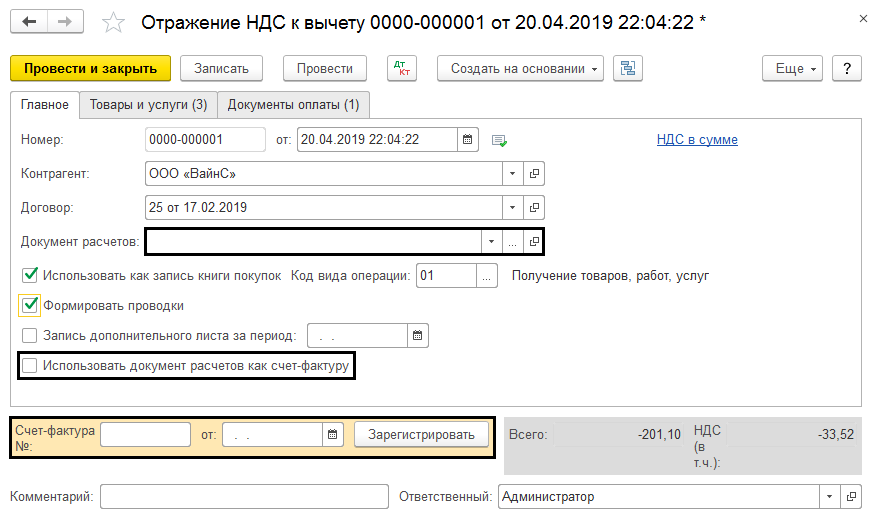

Предположим, нам необходимо ввести корректировку налога. Создадим новый документ и заполним его реквизиты, указав документ расчетов с поставщиком, предъявленный ранее.

Рис.2

Рис.3

- Если первую галочку не устанавливать, то налог будет отражен к вычету как в документах поступления и для отображения записи в книге покупок надо будет дополнительно ввести документ формирования.

- Установка второй галочки означает, что будут сформированы проводки по зачислению налога.

- Установка третьей галочки говорит о том, что при проводке документа его запись будет отражена в доплисте за тот период, который укажет пользователь.

- Если установить четвертую галочку, документ расчетов будет отражен в учете. Она устанавливается, когда нужна корректировка движения документа расчета.

Следует внимательно посмотреть на поле «Код операции», так как его значение выбирается вручную из предложенного списка.

Рис.4

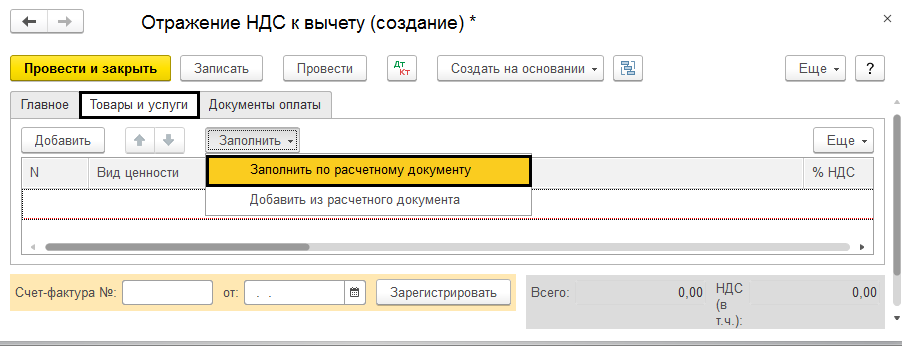

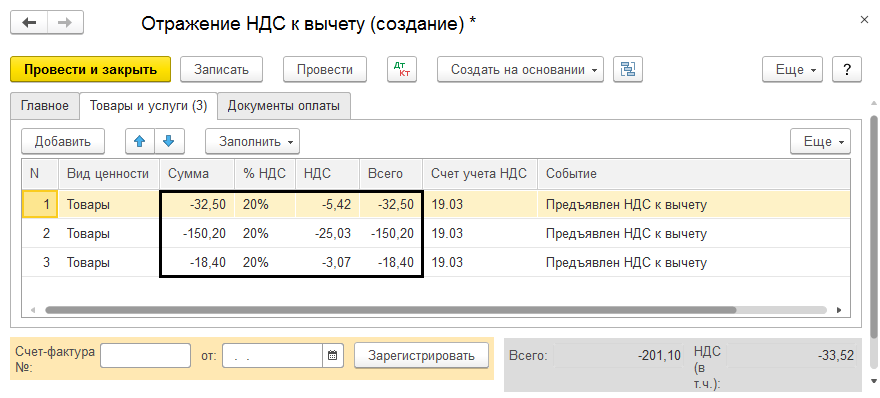

Перейдем на закладку «Товары и услуги». Нажав кнопку «Заполнить», выберем нужную нам команду.

Рис.5

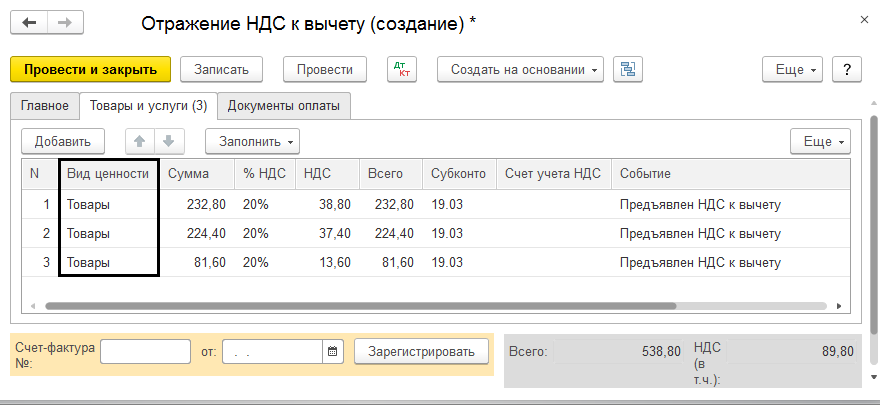

Список ценностей при этом заполняется автоматом из указанного первичного документа, где в поле «Вид ценности» указывается просто вид материальных ценностей, без детализации. Для отображения в книге покупок этого достаточно.

Рис.6

Заполнив табличную часть, вносим сумму корректировки с плюсом или минусом. Чтобы изменить ставку налога вводится две строки – первая сторнирующая запись, вторая – с указанием новой ставки и суммы. При корректировке документа счет-фактуру вводить на основании не надо.

Рис.7

Отображение, если документа расчетов нет

Когда документов расчетов нет, то их можно не указывать и четвертую галочку не проставлять. Тогда поле «Документ расчетов» не обязательно к заполнению. При необходимости счет-фактуру можно зарегистрировать отдельно.

Рис.8

Счет-фактуру вводят на основании при отражении НДС к вычету, к примеру, в ситуациях отсутствия первички по поступлению. При этом в «Товарах и услугах» пользователь самостоятельно, аналогично тому, как показано выше, заполняет данные. Если четвертая галочка все же установлена, то вместо номенклатуры указывается просто вид ценности, иначе необходимо их детализировать, указав по каждой позиции цену, ставку НДС и счет его учета. Для отображения оплаты в книге покупок, их можно указать на закладке «Документы оплаты».

Рис.9

Отчет о движении документа

Проведем корректировочный документ и проверим, какие проводки у нас в результате есть.

Рис.10

Мы видим, что, отразив корректировку документом, программа сформировала необходимые проводки. А также документом произведены записи в регистр накопления «НДС покупки».

Рис.11

В случае если галочка «Формировать проводки» не установлена пользователем, то при проведении будут сделаны записи лишь в регистр накопления «НДС покупки».

Рис.12

Рис.13

Так, программа позволяет пользователю вносить изменение сумм НДС в ручном режиме. При этом все изменения отображаются в отчетности.

Анализ учета по НДС

Произведем для примера анализ учета НДС — раздел меню «Отчетность-Анализ учета-Анализ учета по НДС».

Рис.14

Как мы видим, наши изменения отражаются в данном отчете.

Рис.15

«1С:Бухгалтерия» дает возможность регулирования сумм НДС вручную с помощью документа «Отображение НДС к вычету». Грамотно оперируя этим документом, зная его возможности и настройки, бухгалтер без труда внесет нужные коррективы в данные учета. С его помощью будут сформированы необходимые проводки, информация будет задействована в соответствующих регистрах и отражена в регламентированной отчетности.

Иногда по тем или иным причинам фирма не может принять к вычету НДС. Скажем, счет-фактура заполнен с нарушением правил. Тогда у бухгалтера возникает вопрос, можно ли уменьшить прибыль на непринятый НДС. Это мы и попытались выяснить в московских налоговых.

ИМНС № 3

Если вам не представили счет-фактуру или он заполнен неправильно, то брать к зачету НДС вам, конечно, нельзя. Сумму товара и услуги вы полностью оплачиваете поставщику. Только сумму НДС не принимаете к зачету и соответственно прибыль уменьшаете на эту сумму. То есть вы списываете сумму НДС за счет чистой прибыли.

ИМНС № 5

Если вы НДС к зачету не берете, то это на налогооблагаемой базе налога на прибыль никак не отражается. Потому что на эту сумму непринятого НДС у вас уменьшится чистая прибыль. У вас будет кредит счета 99.

ИМНС № 9

Вам придется списать сумму НДС, которую вы к зачету не взяли, за счет чистой прибыли. Возможно, что необходимо сделать дополнительные проводки. Вы посмотрите в Плане счетов. Там сначала идет оплата поставщику всей суммы. Потом оприходуйте товар без НДС, а сумму спишите за счет прибыли, которая останется после налогообложения.

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

ИМНС № 10

Нужно смотреть по документам на вашу ситуацию. Хотя непонятно, что там сложного. На налогооблагаемую базу это не повлияет. Просто чистая прибыль уменьшится на сумму НДС. Вы же не взяли ее к зачету по какой-то причине – вот на нее и уменьшится.

ИМНС № 15

Сумму НДС, которую вы не принимаете к зачету, можно отнести к расходам, которые уменьшают чистую прибыль. Ее необходимо списать. Не помню, с какого счета, кажется, со счета 99. Вам необходимо еще раз книжки почитать, а то вы очень простые вопросы задаете. Как же вы работаете, если не знаете?

ИМНС № 16

Надо смотреть по ситуации. У вас сложный случай, что ли? В чем проблема? НДС вы не принимаете, а платите за товар поставщику полностью. Значит, это на ваших плечах. Уменьшайте прибыль на эту сумму – и все. В книге покупок напишите полную сумму оплаты.

ИМНС № 19

Отразить эту операцию можно следующими проводками: Дебет 60-1 Кредит 51 (50). Это когда вы оплатили. Потом приходуете товар. Отражаете так: Дебет 41 (19) Кредит 60-1. А затем списываете сумму НДС, потому что вы не приняли ее к зачету, таким образом: Дебет 99 Кредит 19.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ИМНС № 20

Не могу сказать, какие особенности есть в вашей ситуации. Скорее всего поступайте, как принято: оприходуйте товар полностью, по полной стоимости. При этом сумму НДС все равно надо закрыть. И ставьте потом на расходы. А на прибыль эта сумма повлияет только в том смысле, что после налогообложения ваша уже чистая прибыль будет меньше именно на эту сумму. Ничего другого не могу посоветовать.

ИМНС № 22

Что же вы с каждой мелочью к нам обращаетесь? Ведь вопрос легкий. Проконсультировались бы с бухгалтером каким. Списывать надо сумму НДС – у вас же нет счета-фактуры. Значит, она уменьшает вашу прибыль. С инспектором надо выяснять такие вопросы. Тяжело по телефону определить, какая у вас проблема.

ИМНС № 24

А что у вас за проблема? Вам счет-фактуру не дали? Ну, тогда полностью приходуете сумму товара, а НДС не отделяете. Вот и все.

ИМНС № 30

Сумму НДС никуда не надо относить – вам ее надо списать. Платите вы поставщику все равно полную сумму за товар или услугу. Вот и платите. А к зачету вы не взяли. Так куда вы ее денете? Конечно, за счет прибыли спишите. А другого ничего не могу предложить.

ИМНС № 32

Вам необходимо проконсультироваться. Это азы бухгалтерии. Если не знаете, то нельзя так работать. Мы же не можем всем преподавать. Отнесите эту сумму на счет «Прибыли и убытки». А куда еще?

ИМНС № 34

Ситуация простая. Вам не дали счет-фактуру. Тогда вы правильно поступаете, что НДС не берете к зачету. Это было бы ошибкой. Вы должны оприходовать товар как обычно, отделив при этом НДС. Затем вы его списываете за счет чистой прибыли предприятия. В середине всего этого процесса не забудьте закрыть счет 19, а то сумма НДС будет болтаться. И все, больше ничего не надо делать. Прибыль уменьшится. В расчете налога на прибыль все показываете, как есть. Проблемы нет.

ИМНС № 35

Обращайтесь с такими вопросами к своему инспектору или к аудитору. Что значит, куда отнести сумму НДС? Это ликбез какой-то. Спишите ее – и все. Посмотрите План счетов.

ИМНС № 36

Сумму НДС, которую фирма не принимает к зачету по той или иной причине, относят к расходам. К таким, которые уменьшают прибыль после налогообложения. Не забудьте, что при оплате поставщику вы все равно сумму НДС в платежке указываете. А вот у себя в документах не забудьте написать, что вы эту сумму не берете к зачету. Ваша прибыль будет меньше как раз за счет этой суммы.

ИМНС № 37

А где здесь проблема? Не вижу. Оплачиваете поставщику полную сумму товара. Затем на эту сумму уменьшаете прибыль путем списания суммы НДС, не принятой к зачету.

ИМНС № 38

Прибыль вашего предприятия станет меньше на сумму НДС, которую вы не приняли к зачету. Так как вы оплачиваете товар поставщику полностью, то, чтобы сумма НДС не зависла на счете 19, спишите ее через счет 99 на убытки.

ИМНС № 41

Отнесите ее к убыткам. Это можно отразить на счете «Прибыли и убытки». Потому что ваша же фирма за свой счет из чистой прибыли оплачивать будет НДС. А почему вы к зачету-то не берете? Счет-фактуру не дали? Надо брать.

ИМНС № 42

Эта сумма пойдет в дебет счета 99. Естественно, что прибыль будет меньше. А налог на прибыль здесь ни при чем. Вы не делали, что ли, никогда, не считали? Когда все рассчитаете, только после этого прибыль уменьшится на ту сумму, что вы к зачету не приняли.

ИМНС № 45

На какую, смотря, прибыль. На чистую? Конечно. Она будет уменьшаться. Вы же на себя берете оплату НДС. Платить же вы будете по полной стоимости товара, а к зачету НДС не взяли. Значит, за свой счет и платите. Это не по телефону решать надо – лучше с инспектором.

ИМНС № 46

Это по любому поводу вы будете звонить в налоговую? Тогда ни нам, ни вам времени не хватит. Разве это сложно, НДС списать? За счет чистой прибыли эту сумму и спишите.

наш ответ

Фирма может не принять к вычету НДС по многим причинам. Но чаще всего это происходит из-за того, что компании выставили «неправильный» счет-фактуру.

Поставить к вычету НДС компания не имеет права. Однако возникает вопрос, уменьшит ли непринятый НДС базу по налогу на прибыль.

Официальная позиция налогового ведомства и Минфина сводится к тому, что непринятый НДС не уменьшает облагаемую прибыль. Чиновники заявляют, что фирма должна списать НДС за счет собственных средств. Налоговые специалисты ссылаются в этом случае на пункт 19 статьи 270 Налогового кодекса.

Однако с этой позицией можно не согласиться. Если фирма сможет доказать, что она фактически заплатила налог на добавленную стоимость (например, платежным поручением), то НДС можно списать. Его можно включить в состав расходов по налогу на прибыль на основании подпункта 1 пункта 1 статьи 264 Налогового кодекса.

НДС к зачету — наше право или обязанность?

Aleksa

У меня такой вопрос:

имеем ли мы право при исчислении НДС, просто взять и не учесть к зачету (в книге покупок) некоторые с/фактуры поставщика…Не по той причине, что они оформлены с нарушениями, а лишь по той причине, что нам этого не захотелось???

Я конечно понимаю, что лучше не взять к возмещению (тем мы больше уплатим в бюджет), чем взять к возмещению лишнее, либо занизить н/о базу по НДС…Но у нас разве есть такое право, хочу беру, хочу нет…

Вопросы в таком случаи налоговая задает, или оставляет без внимания…

и такой вопрос:

не взятый к зачету НДС до каких пор будет висеть на 19 счете?

Спасибо!

Конечно можете! Это ваше право. Списать этот НДС с 19 го счета вы можете в любой момент, после того как решили не прнимать к вычету, но не уменьшая налогоблагаемую прибыль.

А вот с правом не принять когда появилось правао, а принять когда хочу, надо быть поосторожнее.

Налогвики трактуют это право правом, которым воспользоваться можно только один раз. Воспользовался правом непринять к вычету и до свидания. Отказаться от использованного права сложно.

«Налоговые споры: теория и практика», 2006, N 12

ПРАВО ВЫЧЕТА НДС В СЛЕДУЮЩЕМ НАЛОГОВОМ ПЕРИОДЕ

На практике нередко встречаются ситуации, когда налогоплательщик по тем или иным причинам не заявляет вычет НДС в установленный срок и его право на вычет оказывается нереализованным. Вправе ли налогоплательщик при наличии всех условий для вычета НДС в одном налоговом периоде заявить вычет в следующем периоде? Можно ли включить вычет в текущую декларацию, когда налоговая база уже иная?

Порядок исчисления налога, в соответствии с п. 4 ст. 166 НК РФ, предусматривает, что общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения согласно пп. 1 — 3 п. 1 ст. 146 НК РФ, момент определения налоговой базы по которым, установленный ст. 167 НК РФ, относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в этом налоговом периоде.

Исходя из этой нормы при наличии всех условий право налогоплательщика на применение налоговых вычетов по НДС ограничено рамками налогового периода (месяца или квартала) с учетом всех изменений. Использование вычета является изменением, уменьшающим налоговую базу в соответствующем налоговом периоде, поэтому включение в текущую декларацию сумм НДС, относящихся к более ранним налоговым периодам, неправомерно.

В случае обнаружения факта несвоевременного включения вычета в декларацию по НДС налоговая инспекция может расценить его как налоговое правонарушение, которое привело к завышению суммы вычетов в этом периоде и, соответственно, занижению величины налоговых платежей в текущем.

Другая коллизия заключается в том, что гл. 21 НК РФ не содержит прямого запрета на использование вычета в следующем периоде. Процедура вычета является промежуточным звеном в цепочке исчисления НДС, а допустимый срок возврата (зачета) излишне уплаченных сумм налогов составляет три года (п. 8 ст. 78 НК РФ).

Поскольку применение вычета является правом, а не обязанностью налогоплательщика, встречаются случаи споров по этому вопросу. ФАС Западно-Сибирского округа пришел к выводу, что плательщик вправе использовать право на вычет в течение трех лет с момента уплаты налога (Постановление от 28.09.2005 N Ф04-6655/2005-12-14). Однако право использования вычета в течение трех лет не означает, что плательщик вправе нарушить предусмотренную в НК РФ процедуру по исчислению НДС и включить в декларацию текущего периода суммы вычетов, относящиеся к прошлым налоговым периодам. Требование соблюдения порядка представления деклараций остается незыблемым.

Причины несвоевременного отражения вычета в декларации могут быть разными. Рассмотрим наиболее распространенные из них:

1) ошибочно не учтены имеющиеся счета-фактуры, первичные документы;

2) документы несвоевременно поступили от контрагента;

3) вычет не заявлен из-за отсутствия в данном периоде облагаемых оборотов.

Эти причины могут возникать в результате влияния следующих факторов:

— по внутренним причинам в организации;

— по внешним причинам (по вине поставщиков, служб доставки, почты);

— по причинам отсутствия четких норм в НК РФ (ожидание налоговой базы для вычета).

1. Если, например, обнаружены неучтенные счета-фактуры либо первичные документы, то такой факт расценивается как ошибка, выявленная налогоплательщиком самостоятельно.

В частности, в соответствии с п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

При наличии всех условий для зачета НДС в одном налоговом периоде получение вычета в следующем налоговом периоде возможно путем представления уточненной налоговой декларации (ст. 81 НК РФ) за тот период, когда первоначально возникло право на вычет.

В соответствии с Постановлением Президиума ВАС РФ от 07.06.2005 N 1321/05 налогоплательщик, обнаруживший факты неотражения (неполного отражения) сведений в ранее поданной декларации, вправе внести необходимые изменения и дополнения в декларацию того налогового периода, к которому относятся операции и выплаты по ним.

Таким образом, если обнаружены документы, своевременно поступившие от контрагента, то более надежный вариант предполагает представление уточненных деклараций за соответствующий период.

Правилами ведения книги покупок предусмотрено оформление дополнительных листов при необходимости внесения в нее изменений. Дополнительные листы являются неотъемлемой частью книги (преамбула к Правилам, утвержденным Постановлением Правительства РФ от 02.12.2000 N 914, в ред. от 11.05.2006; п. 7 Правил). Обнаружение неучтенных документов как раз и связано с необходимостью внесения изменений в книгу покупок.

Хотя Правила не упоминают случая обнаружения неучтенных документов, этот фактор повлиял на изменение налоговой базы прошлого периода. Приведем цитату из разъясняющего Письма ФНС России: «Если налогоплательщик в текущем налоговом периоде обнаружил в ранее поданной им налоговой декларации по НДС неполное отражение сумм налога, подлежащих вычету, то он должен подать корректирующую налоговую декларацию за те налоговые периоды, в которых налоговые вычеты отражены не в полном объеме» (Письмо ФНС России от 06.09.2006 N ММ-6-03/896 «О порядке внесения изменений в книгу покупок и книгу продаж», согласованное с Минфином России 18.08.2006 N 03-04-15/159).

Указанное Письмо впервые разъясняет согласованную позицию ведомств по случаям обнаружений ошибок по вычету. Предыдущие письма сводились к разъяснениям по поводу несвоевременного поступления документов от контрагентов, хотя это является лишь одной из возможных причин позднего заявления права на вычет.

Речь не может идти, например, о повторном заявлении экспортных вычетов, если по ним уже получено из ИФНС подтверждение права на нулевую ставку и реализация по ним была ранее заявлена. Обратиться за вычетом по дополнительным основаниям (например, в связи с обнаруженными плательщиком документами по приобретениям) налогоплательщик обязан по уточненной декларации за соответствующий налоговый период <1>.

———————————

<1> См. Определение ВАС РФ от 01.09.2006 N 9196/06.

2. Является ли несвоевременное поступление документов от контрагента ошибкой, которая обязывает налогоплательщика представить уточненную декларацию? Нет, не является. При отсутствии документов, необходимых для получения вычета (счетов-фактур, товарных накладных или актов приемки работ, услуг), вычет не может быть заявлен (п. 2 ст. 171, п. 1 ст. 172 НК РФ, Письма МНС России от 13.05.2004 N 03-1-08/1191/15, Минфина России от 23.06.2004 N 03-03-11/107, от 10.11.2004 N 03-04-11/200, от 16.06.2005 N 03-04-11/133, от 30.09.2005 N 03-04-11/253).

Иногда причинами несвоевременного поступления документов являются трудности почтовой доставки или поступление переданных документов из другого населенного пункта. Иногда опаздывают с обеспечением документами своих потребителей поставщики коммунальных услуг, электроэнергии, услуг связи и др.

Организации следует позаботиться о доказательствах того, что данное обстоятельство произошло по не зависящим от организации внешним причинам. Позднее представление документов контрагентом должно быть документально подтверждено (записями в журнале входящей корреспонденции или в журнале полученных счетов-фактур с зарегистрированной в хронологическом порядке датой фактического поступления документов по почте или через курьера).

Если невключение в ранее представленные декларации сумм НДС к вычету произошло из-за отсутствия документов по внешним причинам, то организация имеет полное право заявлять вычет именно в текущем месяце после получения соответствующих документов. Тогда представлять уточненную декларацию не придется.

3. Третий случай относится к так называемым сложным и связан не столько с порядком своевременного применения вычета, сколько с отсутствием четких норм в отношении раздельного учета, когда в отдельные налоговые периоды организацией осуществляются только необлагаемые операции.

Исходя из разъяснений налоговых органов плательщик не имеет права заявить НДС к вычету при отсутствии облагаемых оборотов (в частности, Письма Минфина России от 08.02.2005 N 03-04-11/23, от 08.02.2006 N 03-04-08/35; ФНС России от 01.11.2004 N 03-1-09/2248/16; УФНС России по г. Москве от 19.11.2004 N 11-11н/74691).

Казалось бы, надо дожидаться того периода, когда появится оборот, облагаемый НДС. Однако арбитражная практика против такого подхода и складывается в пользу налогоплательщиков. Приведем лишь несколько свежих Постановлений: ФАС Центрального округа от 20.04.2006 N А68-АП-664/11-05, от 03.05.2006 N А09-15939/05-13; ФАС Северо-Западного округа от 06.02.2006 по делу N А05-13369/2005-10, от 13.06.2006 по делу N А56-19189/2005, от 17.07.2006 по делу N А56-27459/2005, от 08.09.2006 по делу N А56-26599/2005; ФАС Московского округа от 04.05.2006, 10.05.2006 N КА-А41/3876-06; от 08.08.2006, 10.08.2006 N КА-А40/7370-06; от 10.08.2006 N КА-А40/6470-06.

В одной из ситуаций добросовестный плательщик, действуя в рамках разъяснений налоговых органов и не имея облагаемых оборотов в данном месяце, не заявил к вычету суммы НДС по приобретениям. При этом он предполагал, что какая-либо налоговая база либо аванс появятся в следующем периоде, однако этого не произошло. Вместо ожидавшихся облагаемых операций фактически осуществлена необлагаемая. По правилам раздельного учета вычет в этом месяце не должен быть заявлен, а сумма НДС по приобретениям должна быть учтена в стоимости этих приобретений (п. 4 ст. 170 НК РФ). Однако в НК РФ нет указаний по дальнейшей судьбе «отложенных» вычетов. Возможны два варианта — либо включить суммы вычетов в затраты, либо «отложенный» вычет будет ожидать облагаемых оборотов. Оба эти варианта для налогоплательщика оказываются крайне невыгодными — в любом случае страдают финансы, отвлекаются оборотные средства.

Такая ситуация выглядит явно несправедливой по отношению к налогоплательщику. Что же делать с исчисленными суммами вычета в предыдущем месяце? Опять оставить их к ожиданию облагаемых оборотов? А если и в следующем месяце будет только необлагаемый оборот? Получается, отложив вычет, плательщик сам «обрубил сук, на котором сидел». Так в соответствии с разъяснениями можно откладывать вычет до бесконечности.

На наш взгляд, в подобных случаях лучше иметь риск возможного спора, чем относить на затраты всю сумму НДС. Возможный выход из этой ситуации состоит именно в представлении уточненной декларации.

Рассмотрим указанные варианты на примере.

В октябре сумма НДС в приобретениях организации составила 10 тыс. руб. Первичные документы и счета-фактуры имеются. Облагаемых операций не было. В ноябре организация предоставила денежный заем другой организации в сумме 100 тыс. руб., что является не облагаемой НДС операцией (пп. 15 п. 3 ст. 149 НК РФ). Других операций не было. НДС в приобретениях ноября составил 5 тыс. руб.

Исходя из требований законодательства в любом случае НДС за ноябрь (5 тыс. руб.) отражается в стоимости принимаемых к учету приобретений. Как поступить с вычетами октября при заполнении деклараций?

Приведем два варианта решения.

1. Плательщик сдает декларацию за октябрь, не заявив вычета. Отложенный вычет по НДС за октябрь — 10 тыс. руб., по разъяснениям налоговиков, продолжает ожидать облагаемых оборотов и не заявляется в ноябре. В этом случае 10 тыс. руб. добровольно отвлекаются плательщиком из оборота.

2. Плательщик сдает декларацию за октябрь, заявив вычет 10 тыс. руб. В этом случае он руководствуется действующим законодательством, опирается на практику арбитражных споров. По декларации за октябрь плательщик подвергается рискам, но с достаточно большой вероятностью выигрыша.

Если организация действует по первому варианту, то следует представить уточненную декларацию за октябрь, опираясь на приведенные выше аргументы.

В мае 2006 г. Президиум ВАС РФ фактически подвел итог многочисленных споров и принял Постановление от 03.05.2006 N 14996/05 в пользу налогоплательщика. В Постановлении указано, что «нормами главы 21 Кодекса не установлена зависимость вычетов налога по приобретенным товарам (работам, услугам) от фактического исчисления налога по конкретным операциям, для осуществления которых приобретены данные товары (работы, услуги). Реализация товаров (работ, услуг) по конкретным операциям в том же налоговом периоде не является в силу закона условием применения налоговых вычетов».

Эта позиция ВАС РФ является универсальной в силу того, что если каким-либо арбитражным судом будет принято в аналогичной ситуации отрицательное решение, то при обращении плательщика в высшую инстанцию окончательное решение будет принято в его пользу.

Таким образом, при наличии всех условий для вычета НДС в одном налоговом периоде плательщик вправе заявить вычет в следующем (более позднем) периоде, не включая эти вычеты в очередную декларацию, а указывая их в уточненной налоговой декларации за соответствующий налоговый период. Момент реализации права на вычет НДС относится к тому периоду, когда такое право возникло в соответствии с установленным порядком вычета, т.е. этот момент автоматически не переносится.

Право на вычет в следующем периоде зависит не от желания плательщика перенести вычет на будущее, а от обоснованности причин, по которым этот вычет своевременно не был включен в декларацию. При этом право на вычет сохраняется у налогоплательщика в течение трех лет и может быть реализовано посредством представления уточненной декларации за соответствующий налоговый период в порядке ст. 81 НК РФ.

Л.Г.Жадан

Ведущий консультант

Консалтинговой группы «РУНА»

(г. Москва)

Подписано в печать

04.12.2006

>Программы

Документ «Отражение НДС к вычету»

Покупка ® Ведение книги покупок ® Отражение НДС к вычету

Документ предназначен для отражения вычета по НДС вручную, в т.ч. при упрощенном учете НДС, а также для корректировки НДС, предъявленного поставщиком.

Отражение НДС к вычету

Корректировка НДС

При вводе документа в шапке можно заполнить следующие реквизиты:

- Использовать как запись книги покупок. Если флажок установлен, то при проведении документа отражается запись книги покупок. Если флажок снят, то отражается НДС к вычету аналогично документам поступления. В этом случае для отражения записи в книге покупок нужно ввести документ Формирование записей книги покупок.

Если флажок Использовать как запись книги покупок установлен, то становятся доступными флажки:- Формировать проводки. Если флажок установлен, то при проведении формируется корреспонденция счетов по начислению НДС.

- Запись доп. листа. Если флажок установлен, то при проведении запись отражается в дополнительном листе за указанный период.

- Документ расчетов — выбирается документ расчетов, по данным которого заполняется табличная часть. Если на закладке Счет-фактура установлен флажок Использовать документ расчетов как счет-фактуру, то документ расчетов используется для отражения в учете.

Отражение НДС к вычету

Документом можно отразить НДС к вычету, например, при отсутствии первичного документа поступления.

На закладке Товары и услуги указывается информация о товарах, услугах, объектах строительства или НМА. Нужно заполнить номенклатуру, цену, ставку НДС, счет учета НДС, счет учета затрат и аналитику.

- Список ценностей можно заполнить автоматически на основании Документа расчетов по кнопке Заполнить — Заполнить по расчетному документу.

Если в шапке документа установлен флажок Использовать как запись книги покупок, то вместо номенклатуры нужно указать вид ценности — этого достаточно для отражения записи в книге покупок.

На закладке Документы оплаты можно указать список документов оплаты для отражения в книге покупок.

Счет-фактуру полученный можно ввести по гиперссылке Ввести счет-фактуру.

Корректировка НДС

Документом можно отразить корректировку НДС, ранее предъявленного поставщиком.

Для этого в шапке документа нужно выбрать Документ расчетов, а на закладке Счет-фактура установить флажок Использовать документ расчетов как счет-фактуру.

Закладка Товары и услуги автоматически заполняется на основании Документа расчетов по кнопке Заполнить — Заполнить по расчетному документу.

- После заполнения можно изменить суммы — указывается сумма корректировки (положительная или отрицательная), а не новая сумма.

- Для изменения ставки НДС нужно ввести две строки — сторнирующую запись и новую строку с новой ставкой и суммами.

Счет-фактура на основании документа корректировки не вводится.

Бухучет инфо

При ручном или упрощенном способе введения учета по НДС в 1С 8.3, используется документ «Отражение НДС к вычету».

Рассмотрим пример использования этого документа вместе с документом «Ввод остатков». Предположим, на начало 2016 года организация ООО «Ромашка» имеет кредитовое сальдо по контрагенту «Сервислог». Счет-фактура на приобретенный товар была получена только в январе следующего года».

Для отражения такой ситуации в 1С Бухгалтерия введем документ «Ввод остатков» (рис.1). В качестве документа расчетов будем использовать виртуальный объект «Документ расчетов с контрагентом».

Рис.1

В проводках вместо приходной накладной указывается документ расчетов (рис.2).

Рис.2

Получение счета-фактуры от поставщика дает право на получение вычета по НДС. Чтобы отразить эту возможность в программе 1С, сформируем документ «Отражение НДС к вычету» (рис.3) и в нем зарегистрируем счет-фактуру поставщика.

Рис.3

На закладке «Товары и услуги заполним необходимые колонки. Заполнять весь список номенклатуры в данном случае не обязательно (рис.4), достаточно указать вид ценности.

Рис.4

Так как в настройках документа 1С включены флажки «Формировать проводки» и «Использовать как запись книги покупок», будут сформированы движения в регистре бухгалтерии и «НДС покупки» (рис.5).

Рис.5

Все документы, которые нам пришлось оформить, можно вывести на экран по кнопке «Еще» (рис.6)

Рис.6

Проверим, попадет ли в 1С 8.3 сумма отраженного таким способом НДС, в регламентированные отчеты.

Книга покупок показана на рис.7. Заметим, что документ «Формирование записей книги покупок» нами не заполнялся, как это обычно требуется. Тем не менее, нужная строчка есть. Дело в том, что движение в регистр «НДС покупки», по которому формируется отчет, сделано документом «Отражение вычета НДС».

Рис.7

Декларация по НДС также содержит нужную нам сумму – раздел 3, строка 120 (рис.8).

Рис.8

Таким образом, в программе 1С предусмотрена возможность ручной корректировки входного НДС с отражением таких сумм во всех регламентированных отчетах.

По материалам: programmist1s.ru