Содержание

- Платежное поручение по НДФЛ в 2017 году: образец

- Скачайте образец платежного поручения по НДФЛ для любой выплаты

- Образец платежного поручения по НДФЛ в 2017 году: зарплата, пособия, дивиденды

- В какой срок нужно составить платежку по НДФЛ в 2017 году

- Как правильно заполнить поле 107 платежного поручения в 2017 году

- Сколько заполнять платежек по НДФЛ в 2017 году

- Как избежать ошибок в платежном поручении по НДФЛ в 2017 году

- Обзор последних изменений по налогам, взносам и зарплате

- Платежное поручение по НДФЛ в 2019 году: образец

- Образец заполнения платежного поручения по НДФЛ в 2019 году

- Заполнение платежного поручения по НДФЛ в 2019 году

- Как заполнить платежное поручение по НДФЛ в 2017 году: изменения и основные правила

- Бланк

- Статус составителя

- Актуальные КБК по подоходному налогу

- Очередность налогового платежа

- Дата документа

- Вид платежа

- НДФЛ при увольнении: назначение платежа, образец

- Особенности перечисления НДФЛ при увольнении

- Когда платить НДФЛ при увольнении сотрудника 2019 годом

- Перечисление НДФЛ при увольнении 2019 годом

- Форма налоговых сведений связанных с работой

- Оплата НДФЛ при увольнении в 2019 году

- Назначение платежа в платежном поручении при увольнении сотрудника

- Образец платежки ндфл при увольнении. Что и как там указывается

- Назначение платежа при увольнении

- Назначение платежа в платежном поручении при уплате НДФЛ при увольнении

- Назначение платежа при перечислении ндфл при увольнении

- Образец заполнения платежного поручения в 2019 году

- Что писать в платежке при увольнении сотрудника

- Назначение платежа при увольнении сотрудника в платежном поручении

- Назначении платежа при увольнении сотрудника

- obrazcy_platezhnyh_porucheniy_v_2019_godu.jpg

- Платежное поручение в 2019 году – образец

- Перечисление НДФЛ при увольнении сотрудника 2019

- Облагается ли выходное пособие при увольнении НДФЛ

- Срок перечисления НДФЛ при увольнении

- Когда срок уплаты НДФЛ при увольнении в 2019 году переносится

- Дата фактического получения доходов налогоплательщиками

- Оплата НДФЛ при увольнении в 2020 году

- Срок перечисления НДФЛ при увольнении в 2020 году

- Как составить платежное поручение на уплату НДФЛ при увольнении

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Платежное поручение при уплате НДФЛ

- Заполнение платежки по НДФЛ 2017

Платежное поручение по НДФЛ в 2017 году: образец

Срочная новость от ЦБ РФ: банкам запретили принимать платежные поручения с такими словами в назначении платежа>>>. Подробности читайте в журнале «Российский налоговый курьер».

В этой статье вы найдете:

- образцы платежного поручения по НДФЛ в 2017 году для 14-ти ситуаций,

- КБК по НДФЛ с дивидендов,

- быстрый помощник, который избавит вас от ошибок в платежках.

Скачайте образец платежного поручения по НДФЛ для любой выплаты

Мы привели 14 образцов платежки по НДФЛ в 2017 году по самым распространенным выплатам. Скачайте тот, который подходит в вашем случае:

- с зарплаты

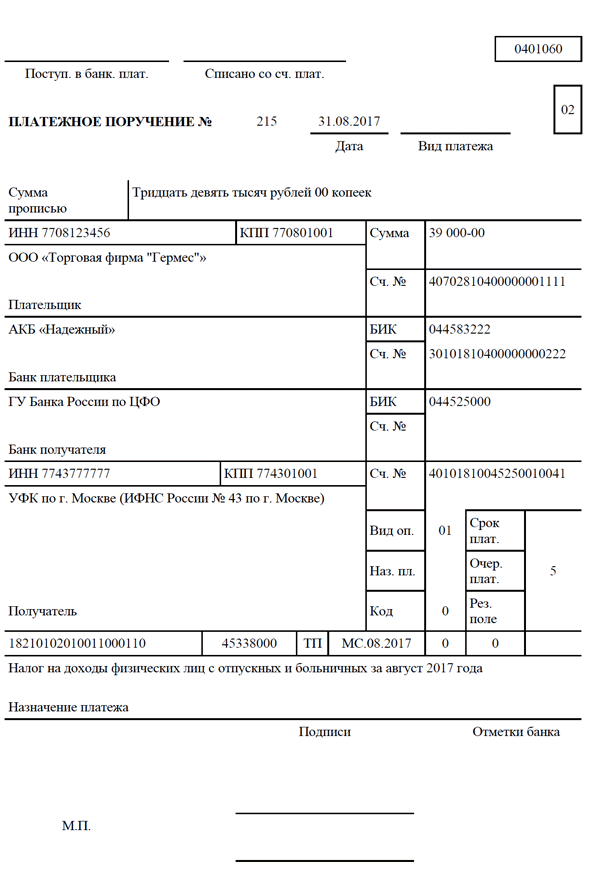

- с отпускных и больничных

- для предпринимателя

- с доходов учредителя

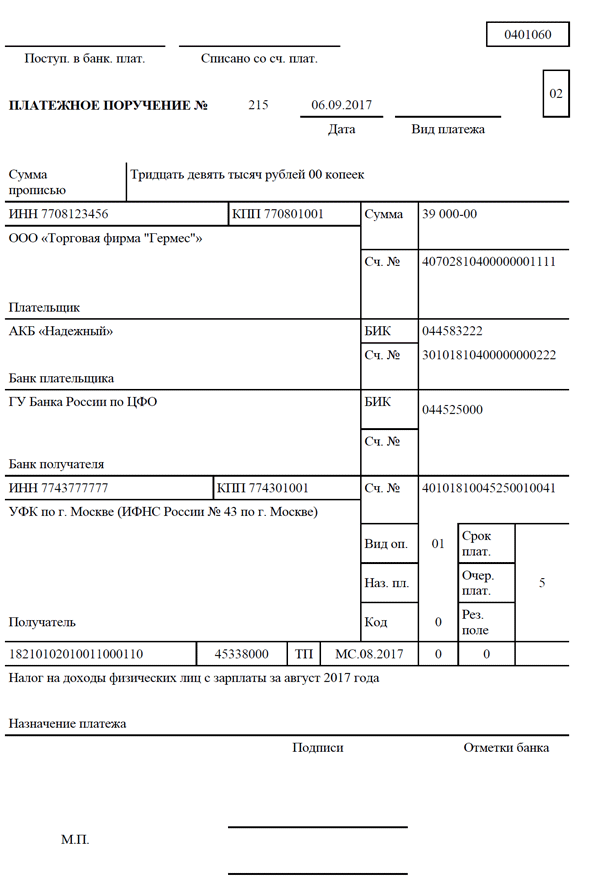

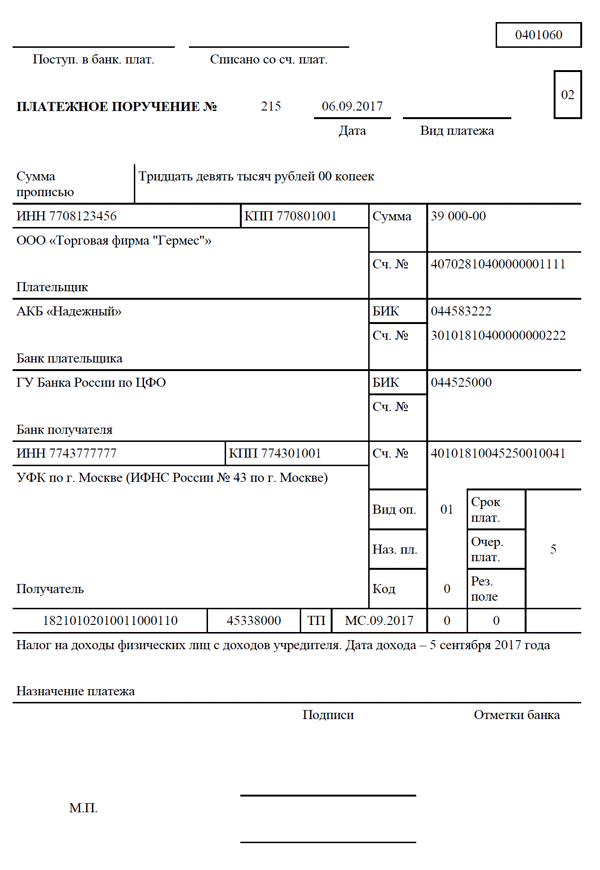

- с доходов уволенного сотрудника

- платежное поручение для пеней по НДФЛ

- с непроизводственных премий

- с командировочных сверх лимита

- с годовых производственных премий

- с материальной помощи

- с доходов в натуральной форме

- с материальной выгоды

- с доходов по ГПД и авторским договорам

- с доходов членов совета директоров

Образец платежного поручения по НДФЛ в 2017 году: зарплата, пособия, дивиденды

Еще одним важным реквизитом является код КБК, в платежке для этого нужно заполнить специальный реквизит – поле 104. В 2017 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.

Образцы платежных поручений по НДФЛ в 2017 году мы приводим ниже.

Будьте внимательны с платежками по НДФЛ

Проверьте даты платежек на уплату НДФЛ с зарплаты. Дата платежки должна совпадать со сроком перечисления НДФЛ, который вы указали в строке 120 расчета 6-НДФЛ за 9 месяцев, или быть на день раньше. Если даты отличаются, заранее подготовьте пояснения.

Налоговики сейчас требуют пояснить разницы в датах, если НДФЛ вы перечислили досрочно или позже даты, когда удержали налог. Игнорировать требование опасно — инспекторы вправе начислить пени и штраф. Редакция выяснила в Минфине и ФНС, какая дата безопасна в платежке и какие пояснения устроят инспекторов. Подробности — в статье «Чиновники назвали безопасные даты в «зарплатной» платежке по НДФЛ».

Образец платежного поручения по НДФЛ в 2017 году с зарплаты.

Ниже в статье вы найдете быстрый помощник, который избавит вас от ошибок в платежном поручении по НДФЛ.

Каждый бухгалтер должен это знать!

Чиновники изменили правила расчета НДФЛ с премий

Что часто путают в платежках по НДФЛ и взносам

Чиновники рассказали, как перечислять НДФЛ с премий

Три выгодных разъяснения Минфина по НДФЛ

Образец платежного поручения по НДФЛ в 2017 году с больничного.

Шпаргалка: с каких выплат по-разному начислять НДФЛ и взносы

С 2017 года налоговики будут ежеквартально получать от компаний информацию не только о НДФЛ из расчета 6-НДФЛ, но и о страховых взносах из единого расчета. Если расхождения в базе покажутся налоговикам подозрительными, они запросят пояснения.

Перечни выплат, которые облагаются взносами и НДФЛ, схожие, но не одинаковые. Поэтому и компании, и сами налоговики часто путают, с каких выплат и когда начислять НДФЛ и взносы, а когда нет.

Чтобы предупредить ошибки и сократить вам время на оформление пояснений, мы подготовили наглядную шпаргалку по выплатам в статье «Шпаргалка: с каких выплат по-разному начислять НДФЛ и взносы». Она поможет не запутаться и быстро объяснить ревизорам, с каких выплат и почему компания заплатила или нет НДФЛ и взносы. Значок «+» означает, что выплата облагается НДФЛ или взносами, а «–» — нет. Знак «+/–» означает, что однозначно ответить на вопрос нельзя. Чтобы прочитать статью, подтвердите демо-доступ к журналу или оплатите подписку.

Образец платежного поручения по НДФЛ в 2017 году с дивидендов.

Как заполнить отчетность быстрее? Наша редакция выпустила большую энциклопедию «Налоговый отчет`2017». В ней есть все, что нужно для успешной сдачи отчетности по любому налогу: формы, примеры на цифрах, подробный порядок и удобные образцы. Она доступна только подписчикам журнала. Оформите подписку и готовьте отчетность быстро и без ошибок. Поторопитесь, пока действует акция>>>

В какой срок нужно составить платежку по НДФЛ в 2017 году

С 1 января 2016 года действуют новый порядок уплаты НДФЛ. Соответствующие поправки внесены в пункт 6 статьи 226 НК РФ (Федеральный закон от 02.05.15 № 113-ФЗ). Учтите это при заполнении платежного поручения НДФЛ в 2017 году (образец ниже).

Налоговые агенты по-прежнему обязаны перечислять суммы исчисленного и удержанного налога на следующий день после выплаты налогоплательщику дохода. Но из этого правила теперь есть исключение, и касается оно доходов в виде пособий по временной нетрудоспособности (включая уход за ребенком) и отпускных. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ с указанных доходов не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

Компания выплачивает заработную плату 5 числа ежемесячно, то НДФЛ с зарплаты за январь нужно перечислить 6 февраля. В тоже время по больничным и отпускным выплатам, произведенным в январе, НДФЛ нужно заплатить 31 января.

Можно ли при этом составить единую платежку за январь? – ищите ответ далее в статье.

Как правильно заполнить поле 107 платежного поручения в 2017 году

При заполнении платежного поручения нужно руководствоваться специальными Правилами, которые утверждены Приказом Минфина от 12.11.13 № 107н. Предлагаемый нами образец платежного поручения по НДФЛ можно смело использовать в 2017 году.

Согласно этим Правилам в поле 107 расчетного документа компания указывает периодичность уплаты налогового платежа или конкретную дату уплаты такого платежа (п. 8 Правил). Периодичность уплаты — это, по сути, налоговый период, за который перечисляется платеж.

Читайте по теме: Образец заполнения платежного поручения в 2019 году образец по налогам

Периодичность уплаты может быть: раз в месяц, в квартал, раз в полугодие или за год. Как это отразить в платежке? Смотрите, данное поле включает в себя 10 знаков (из которых 2 знака – это точки «.»). Первые два знака отражают периодичность платежа.

|

Код периода |

Ставьте этот год, если |

|

«МС» |

это ежемесячные платежи |

|

«КВ» |

это ежеквартальные платежи |

|

«ПЛ» |

платежи полугодовые |

|

«ГД» |

платежи производятся раз в год |

В 4 и 5 знаки впишите номер месяца, квартала или полугодия. Напоминаем, что в году 12 месяцев (01,02, 03 и т.д.), 4 квартала и два полугодия. Знаки с 7 по 10 отражают год, за который производится уплата налога. Если платеж производится раз в год, то в 4 и 5 знаки впишите нули – «00».

Сколько заполнять платежек по НДФЛ в 2017 году

На многочисленные вопросы налогоплательщиков отреагировали в ФНС и выпустили разъяснение (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@), которое всех только больше запутало.

Чиновники предлагают формировать отдельные платежки с разными показателями налогового периода, если закон устанавливает конкретные даты уплаты налога. В случае с НДФЛ закон как раз это и установил (п. 6 ст. 226 НК РФ).

Как же теперь формировать платежное поручение? Если указывать конкретную дату, то при перечислении налога с январской зарплаты в поле 107 надо указать – «06.01.2017». А если налог уплачивается с отпускных, выплаченных в январе, то – «31.01.2017».

Полагаем, что налоговики разъясняли иную ситуацию. Ведь доходы и в том (зарплата), и в другом (отпускные) случае получены в январе. А датой получения дохода закон признает последний день месяца, за которой этот доход выплачен (п. 2 ст. 223 НК РФ).

Читайте по теме: Образец платежки по НДФЛ в 2019 году с новыми реквизитами

Поэтому считаем, что при заполнении платежки в такой ситуации нужно указывать период получения дохода – январь (МС.01.2017). Тем более, что такой подход полностью соответствует Правилам заполнения платежных поручений.

Возвращаясь к письму ФНС, предполагаем, что разъяснение касалось ситуации, когда на одну дату перечисления налога (составления платежки) приходилась выплата дохода за разные налоговые периоды. К примеру, на дату перечисления НДФЛ с зарплаты за январь – 05.02.2017 выплачены отпускные. Для зарплаты налоговым периодом будет январь (МС.01.2017), а для отпускных – февраль (МС.02.2017).

Как избежать ошибок в платежном поручении по НДФЛ в 2017 году

Неточности в платежках по налогам и взносам опасны недоимкой и пенями (п. 4 ст. 45 НК РФ и ст. 18 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ). Рискованны ошибки и в платежках при расчетах с контрагентами. За просрочку платежа компания может потерять скидку или заплатить проценты. Поэтому посмотрите, как избежать ошибок в платежном поручении по НДФЛ в 2017 году. Образец ошибок мы привели ниже.

Большинство недочетов в платежке можно исправить. Например, недоимка может возникнуть только при ошибке в счете казначейства или наименовании банка получателя платежа (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012). Ошибки в других реквизитах позволяют идентифицировать платеж. Но на практике и эти недочеты приводят к спорам и доначислениям. Какие ошибки и чем опасны, а также как их исправить — в нашей таблице.

|

В каком реквизите ошибка |

Что грозит за ошибку |

Как исправить ошибку |

Рекомендации «РНК» |

|---|---|---|---|

|

Ошибки в платежках по налогам и сборам |

|||

|

ИНН компании |

Налоговики начислят пени. Ошибка в ИНН не позволяет определить, кто заплатил налог, поэтому он «повиснет» в невыясненных платежах (абз. 3 п. 13, п. 14 и 15 Порядка, утв. приказом Минфина России от 18.12.13 № 125н, далее — Порядок № 125н) |

Направьте в инспекцию письмо об уточнении реквизитов платежки. Письмо составьте в свободной форме и приложите копию платежного поручения и выписку банка о списании денег со счета (п. 7 ст. 45 НК РФ). В письме также попросите сторнировать пени |

Храните налоговые платежки вместе с декларациями (на бумаге или в электронном виде). Так проще сравнить реквизиты платежного поручения с требованием на уплату налогов |

|

КПП компании |

Налоговики начислят пени, если на каждое КПП компании открыты разные лицевые счета. Например, если компания поставила код крупнейшего налогоплательщика вместо основного или наоборот. Тогда в одной карточке будет недоимка, а в другой переплата (абз. 3 п. 13, п. 14 и 15 Порядка № 125н) |

Направьте в инспекцию письмо об уточнении реквизитов платежки и сторнировании пеней. Начисленные пени налоговики обязаны списать. Компания вправе писать в платежках любой присвоенный ей КПП (письмо ФНС России от 11.02.16 № ЗН-4-1/2249@) |

В платежках ставьте тот КПП, который пишете в декларации. Это позволит избежать споров с инспекцией |

|

КБК по другому налогу |

Инспекторы начислят пени. Претензий не будет, если ошибка в КБК в пределах одного налога. Например, если компания вместо кода по налогу написала код для пеней. Налоговики могут сами зачесть деньги (письмо ФНС России от 26.10.15 № ЗН-4-1/18643) |

Передайте в инспекцию заявление об уточнении платежа. Например, если в платежке по налогу на прибыль компания перепутала КБК бюджетов (федеральный или региональный), она может уточнить платеж. Если компания платила НДС, а в платежке код налога на прибыль или НДФЛ, уточнить ошибку вряд ли получится. Подайте заявление на зачет (ст. 78 НК РФ) |

Несмотря на ошибку в КБК, деньги все равно поступили в бюджет. Значит, инспекторы начислять пени не вправе и должны уточнить платеж. Даже если КБК по другому налогу (постановления Арбитражного суда Западно-Сибирского от 13.01.16 № А45-13196/2015, ФАС Северо-Кавказского от 13.11.13 № А32-31731/2012, Центрального от 08.10.13 № А14-18051/2012 и Восточно-Сибирского от 14.05.13 № А33-8935/2012 округов). Согласен с этим и Минфин России (письмо от 29.03.12 № 03-02-08/31) |

|

Наименование инспекции |

Налоговики начислят пени. Деньги поступят не в ту инспекцию и будут числиться в невыясненных, а в инспекции по месту учета образуется недоимка |

Напишите письмо с просьбой о передаче платежа в «правильную» инспекцию. Письмо направьте в инспекцию, в которую платеж попал по ошибке. Проследите, чтобы пени за время просрочки сторнировали |

Судьи считают, что даже если получатель налога указан неверно, налог фактически поступил в бюджет (постановление ФАС Поволжского округа от 09.12.13 № А55-34743/2012) |

|

В статусе плательщика вместо налогового агента компания поставила статус организации или наоборот |

Инспекция посчитает, что компания не заплатила налог (приложение № 5 к приказу Минфина России от 12.11.13 № 107н) |

Напишите в инспекцию по месту учета письмо с просьбой скорректировать платеж. Приложите платежное поручение и выписку банка. По заявлению инспекция обязана перенести сумму с плательщика — организации на плательщика — налогового агента |

Судьи считают, что реквизиты платежных поручений позволяют определить плательщика и назначение платежа (постановления ФАС Поволжского от 15.11.11 № А65-28873/2010 и Северо-Западного от 26.02.08 № А05-9318/2007 округов). Значит, фактически компания заплатила налог (абз. 2 п. 7 ст. 45 НК РФ) |

|

Не тот ОКТМО |

Инспекторы начислят пени. При ошибке в ОКТМО деньги попадут в бюджет, но деньги могут зачислить в бюджет другого муниципального образования или в невыясненные платежи |

Напишите в инспекцию письмо с просьбой уточнить платеж. Приложите платежное поручение и выписку банка |

Ошибка в коде ОКТМО не приводит к неуплате налога (письма ФНС России от 24.12.13 № СА-4-7/23263 и от 02.08.13 № БС-4-11/14009). Согласны с этим и судьи (постановления Президиума ВАС РФ от 23.07.13 № 784/13 и Арбитражного суда Московского округа от 10.11.14 № А40-19592/14) |

|

Неправильное основание платежа, например «ТП» вместо «АП» |

Налоговики могут не опознать платеж и отразить в карточке расчетов недоимку |

Напишите в инспекцию заявление об уточнении платежа и попросите отразить платеж в карточке расчетов с бюджетом по нужному основанию. Неточность в основании платежа не мешает налогу попасть в бюджет (п. 4 ст. 45 НК РФ) |

Инспекторы могут не понять, что компания погашает задолженность, если еще не выставили требование. Но судьи считают, что ошибка в основании платежа не влияет на уплату налога (постановление ФАС Волго-Вятского округа от 31.08.10 № А29-1642/2010) |

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Платежное поручение по НДФЛ в 2019 году: образец

Платежные поручения по НДФЛ должны быть заполнены строго в соответствии с порядком, установленным ФНС России и ЦБ РФ. Расскажем, как заполнять платежки для уплаты налога с разных видов дохода на примерах.

Внимание! В платежки добавили два новых реквизита

Образец заполнения платежного поручения по НДФЛ в 2019 году

Образец платежного поручения по НДФЛ (2019)Скачать бесплатно

Скачивайте также:

Образец платежного поручения по НДФЛ в 2019 году с дивидендовСкачать бесплатноОбразец платежного поручения ИП по НДФЛ за себя в 2019 годуСкачать бесплатноОбразец платежного поручения ИП по НДФЛ за работников в 2019 годуСкачать бесплатно

Особых трудностей при подготовке платежек на подоходный налог нет. Главное, обратить внимание на ключевые реквизиты. Здесь для юрлиц и ИП есть отличия. Расскажем, как правильно заполнить платежное поручение по НДФЛ.

Заполнение платежного поручения по НДФЛ в 2019 году

Статус плательщика (поле 101 платежки). При перечислении НДФЛ с зарплаты и дивидендов организация (либо ИП) является налоговым агентом, поэтому в поле 101 надо поставить код «02». ИП при уплате налога за себя в поле 101 ставят код «09» (приложение 5 к приказу Минфина России от 12.11.13 № 107н).

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый — 182 1 01 02010 01 1000 110. Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК — 182 101 02020 01 1000 110. Для НДФЛ, удержанного с доходов работников по разным ставкам, — 182 1 01 02010 01 1000 110.

Налоговый период (поле 107). В реквизите 10 знаков, их надо поделить точками. Первые два — периодичность платежа (МС). Вторые два — номер месяца (01 – 12). Последние четыре — год, за который платят налог. При уплате налога на себя ИП в поле 107 ставит 10 знаков, которые делят точками. Первые два — периодичность платежа (КВ, ПЛ, ГД). Вторые два — номер квартала (03-04), полугодия (01), для годового платежа — 00. Последние четыре — год, за который предприниматель платит налог.

Читайте также: Поле 107 в платежном поручении образец заполнения

Очередность платежа (поле 21). В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-я очередь. Значит, надо поставить «5».

Плательщик (поле 8). В поле 8 ИП заполняет Ф.И.О. и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Остальные реквизиты общие, одинаковы и для организаций, и для ИП.

Дата документа (поле 109). При оплате НДФЛ до сдачи декларации в поле 109 надо ставить «0». Но декларацию компания не сдает, поэтому в любом случае ставят «0». При погашении недоимки: без требования инспекции — значение «0», по требованию — дата требования.

Код (поле 22). При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции — 20-значный номер, если он есть в требовании. Если номера в требовании нет — значение «0».

Номер документа (поле 108). В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции — номер требования.

Код ОКТМО (поле 105). В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

Основание платежа (поле 106). В поле 106 компания записывает значение «ТП» — по текущим платежам. Если погашает задолженность, то ставит «ЗД».

Тип платежа (поле 110). Поле не заполняют (Указание Банка России от 06.11.15 № 3844-У).

Компании Москвы и Московской области с 6 февраля 2017 года в платежках по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет (см. таблицу).

| Название поля | Как заполнить платежку | |

|---|---|---|

| Москва | Московская область | |

| Банк получателя | ГУ Банка России по ЦФО | |

| БИК банка получателя | 044525000 | |

| Счет банка получателя | 40101810045250010041 | 40101810845250010102 |

Как заполнить платежное поручение по НДФЛ в 2017 году: изменения и основные правила

Из этого обзора вы узнаете, на что надо обратить внимание при заполнении платежного поручения по НДФЛ в 2017 году и какие были изменения на этот счёт. Это поможет компаниям и ИП без проблем исполнить свои обязанности налоговых агентов.

Бланк

По закону заполнение платежного поручения в 2017 году по НДФЛ выполняют на бланке, который закреплён Приложением № 2 Положения ЦБ РФ от 19 июня 2012 года № 383-П.

{kind=link}

Состав реквизитов платежного поручения по НДФЛ в 2017 году остался прежним. Форма платёжки не приобрела каких-либо важных дополнений или изменений. Поэтому выглядит точно так же, как образец 2016 года.

Имейте в виду: с 25 апреля 2017 года начали действовать изменения в платежное поручение по НДФЛ в 2017 году относительно его заполнения третьими лицами. Порядок теперь официально закреплён в редакции приказа Министерства России от 05 апреля 2017 года № 107н.

Подробнее об это см. «Как с 25 апреля 2017 года изменятся правила заполнения платежных поручений».

Имейте в виду, что оформление платежного поручения в 2017 году по НДФЛ с нарушениями приведет к тому, что придется:

- уточнять данные платежа;

- проверять реквизиты;

- искать допущенную ошибку;

- снова переводить НДФЛ в казну.

Чтобы понимать, как заполнить правильно платежное поручение по НДФЛ в 2017 году правильно, чтобы денежные средства дошли по назначению, нужно быть в курсе некоторых нюансов.

Также см. «Оплата НДФЛ: платёжное поручение в 2017 году».

Статус составителя

Строка 101 обозначает статус составителя в платежном поручении по НДФЛ за 2017 год. Если заявитель – обычное физлицо, то ставит в этом поле значение «13». Налоговый агент – «02».

Когда коммерсант перечисляет подоходный налог за себя, статус ИП в платежном поручении по НДФЛ за 2017 год должен быть «09».

Актуальные КБК по подоходному налогу

Что касается КБК в платежном поручении по НДФЛ за 2017 год, то их актуальные значения для строки 104 таковы:

| Вид НДФЛ | КБК на 2017 год |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Подробнее об этом см. «КБК по НДФЛ в 2017 году: таблица».

Также см. «Заполняем поле 107 в платежном поручении в 2016 году для уплаты НДФЛ».

Очередность налогового платежа

Хотим также обратить ваше внимание на поле 21 – это очередность платежа в платежном поручении по НДФЛ в 2017 году. В стандартной ситуации – когда у фирмы достаточно средств на банковских счетах – в этом поле проставляют значение «5». Поскольку налоги – это 5-я очередь после отчислений по исполнительным документам и зарплатным выплатам, которые должна сделать бухгалтерия предприятия.

Таким образом, в этом поле проставляют значение от 1 до 5. Напомним, что платежные поручения банки исполняют по мере их поступления от организации. И когда средств на счёте мало, очередность играет роль.

Банк не может отказать в принятии платёжки по НДФЛ, если неправильно проставлена очередность платежа (стр. 21). Этот вывод следует из письма Минфина от 20.01.2014 № 02-03-11/1603.

Дата документа

Поле 109 – это дата документа в платежном поручении по НДФЛ в 2017 году. В большинстве случаев здесь компания проставляет «0». Он символизирует добровольный налоговый платёж, по которому:

- отчётность ещё не сдана;

- нет требования из ИФНС на его перечисление в казну.

Вид платежа

Поле 5 – это вид платежа в платежном поручении по НДФЛ в 2017 году. Надо отметить, что существует масса требований к заполнению данного реквизита. Причем иногда противоречивых. Поэтому на практике советуем действовать так:

- указать «срочно»;

- в идеале – нечего не указывать в этом поле.

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

НДФЛ при увольнении: назначение платежа, образец

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее — налог).

Особенности перечисления НДФЛ при увольнении

При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- использование отпуска авансом.

Когда платить НДФЛ при увольнении сотрудника 2019 годом

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/2094@, в котором говорится, что дата перечисления НДФЛ при увольнении в 2017г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

Перечисление НДФЛ при увольнении 2019 годом

Остановимся на основных правилах уплаты налога:

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

При заполнении платежного поручения на уплату налога необходимо учесть порядок заполнения полей:

101 — статус плательщика, указывается код 02 (налоговый агент).

7 — сумма платежа, указывается в целых рублях, то есть без копеек.

21 — код очереди платежа 5.

105 — код ОКТМО, муниципального образования (межселенной территории), где аккумулируются средства от уплаты налога.

106 — основание платежа, код ТП (текущий период).

107 — период, указать месяц в котором фактически был уволен работник, удержана сумма налога и перечислена в бюджет.

Вне зависимости от выбранного варианта оформление платежного поручения на перечисление налога в бюджет является одинаковым.

>Образец платежного поручения по уплате НДФЛ в 2019 году

Форма налоговых сведений связанных с работой

Справка 2-НДФЛ при увольнении выдается сотруднику на основании ст. 62 ТК и ст.230 НК, и обязывают работодателя по письменному заявлению выдать копии справок, выписки и прочие документы. Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

Оплата НДФЛ при увольнении в 2019 году

Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Срок уплаты НДФЛ при увольнении можно найти в статье 226 НК РФ. По ней работодатель, будучи налоговым агентом или, как еще говорят, источником выплат, должен:

- удержать налог в день зарплаты или выплаты иного дохода, например, пособий;

- перечислить удержанный налог либо в день зарплаты, либо на следующий день, но не позже этого срока. Если речь идет о пособиях и отпускных, то работодателю можно рассчитаться по налогу до конца текущего месяца.

В налоговом законодательстве представлены только общие сроки, в пределах которых должен быть выплачен налог в бюджет.

Назначение платежа в платежном поручении при увольнении сотрудника

Не редко бывают ситуации, когда после увольнения сотрудники обращаются в судебную инстанцию для защиты своих прав, которые были нарушены в процессе расторжения договора трудоустройства. Особенно часто встречаются обращения из-за того, что с сотрудником был проведен не правильно расчет или незаконно удержаны денежные средства.

Правильно указанное назначение платежа в платежном поручении при увольнении позволяет осуществлять качественное ведение бухгалтерского учета, что значительно снижает вероятность дальнейших разбирательств с работником, связанных с выплатой денежных средств. На законодательном уровне не установлены жесткие требования, касающиеся информации, вносимой в раздел «Назначение платежа», но имеется ряд вариантов, которые может использовать ответственное лицо при заполнении платежного поручения: номера, а также даты составления договоров и товарных документов; полное наименование услуг, которые оказывает фирма.

Можно ли объеденить в одну платежку ндфл за заработную плату и компенсацию отпуска при увольнении

/ / Деньги за отпуск Широковой были переведены 06.01.2019 – за 3 дня до выхода на отдых, как положено по законодательству.

А 07.01.2019 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2019.

Отчисления с этих выплат были сделаны на следующий день.

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п.

Образец платежки ндфл при увольнении. Что и как там указывается

Налоговики хотят видеть в платежке по НДФЛ точный период уплаты налога.

Чтобы заплатить налог с отпускных, надо оформить отдельное платежное поручение. Платежка по НДФЛ с отпускных и правила заполнения ниже.

Многие спрашивают, можно ли перечислить НДФЛ с отпускных и зарплаты одной платежкой? Ответ — можно, если даты получения дохода приходятся на один месяц. Такое возможно в случае, когда зарплату и отпускные перечислили в последний день месяца.

Платежное поручение на НДФЛ с отпускных заполняется по правилам из приказа Минфина России от 12.11.2013 № 107н.

Назначение платежа при увольнении

Содержание (консультант по налогам и сборам) Как указано в статье 127 Трудового кодекса, при увольнении работнику обязательно надо выплатить не только причитающуюся ему заработную плату, но и коменсацию за неиспользованный отпуск. Причем, причина увольнения сотрудника не должна влиять на решение работодателя — выплачивать компенсацию или нет.

Приведу простой пример: в компании трудился работник, который, воспользовавшись своим служебным положением, украл некоторую сумму денежных средств. Работодатель не стал обращаться в правоохранительные органы и предложил такому сотруднику просто уйти.

Назначение платежа в платежном поручении при уплате НДФЛ при увольнении

При расторжении договора трудоустройства работнику обязаны выплатить денежные средства, предусмотренные на законодательном уровне, с которых должен быть вычтен НДФЛ.

должно быть указано в соответствии со всеми нормами, предусмотренными действующим законодательстве.

При предоставлении недостоверной информации или документа, заполненного с ошибками, контролирующий орган может привлечь организацию к ответственности путем наложения штрафных санкций. Платежное поручение является документов, в котором указываются реквизиты банковской организации для дальнейшего перевода в нее денежных средств для выплаты работникам заработной платы и иных денежных средств. На основании этого документа банк осуществляет списание денежных средств со счета организации и зачисляет их на счет работника фирмы.

Важно знать! Платежное поручение

Ни дня без инструкций × Ни дня без инструкций

Разберемся с правилами заполнения и приведем актуальный образец платежки по НДФЛ 2019 года. 22 января 2019 Сильвестрова Кристина Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение.

Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных.

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н.

Назначение платежа при перечислении ндфл при увольнении

— — Также работнику может быть предоставлен отпуск с последующим прекращением трудовых отношений. В этом случае речь идет уже о выплате отпускных.

Налог из компенсации удерживается непосредственно в день ее предоставления, уплатить НДФЛ в бюджет следует в такие сроки:

- если компенсация производится из выручки организации, то не позднее даты, следующей за днем реальной выплаты из кассы.

- если банк получил средства на ее выплату, то не позднее даты получения;

- если выплата переведена на счет сотрудника, то не позднее даты перечисления;

Премия подлежит налогообложению и удержанный из нее налог нужно уплатить не позднее дня получения наличных в банке, дня ее перечисления на счет или дня, следующим за днем получения премии работником из кассы компании.

В платежных документах важно отобразить период, за который начисляется премия.

Также работнику может быть предоставлен отпуск с последующим прекращением трудовых отношений.

Все, кто платит работникам, перечисляют НДФЛ в бюджет.

Чтобы не допустить ошибок, которые влекут штрафы и прочие сложности, внимательно заполняйте платежные поручения. В 2019 году изменений в их оформлении нет. Но есть различия в заполнении платежек на перечисление налога с зарплаты, с отпускных, с выплат при увольнении, а также на уплату пеней и штрафа по НДФЛ.

Перечислять НДФЛ нужно всем компаниям, которые выплачивают деньги физическим лицам — работникам, исполнителям на договоре подряда.

Образец заполнения платежного поручения в 2019 году

Но большее значение правильность заполнения данного реквизита в платежке все же имеет для налогового учета: очень важно верно указать, за что именно были перечислены денежные средства.

«О правилах осуществления перевода денежных средств»

от 19.06.2012 № 383-П.

Согласно приложению 1 к положению № 383-П следует уделить внимание указанию назначения платежа в платежном поручении.

В этом случае речь идет уже о выплате отпускных. Налог из компенсации удерживается непосредственно в день ее предоставления, уплатить НДФЛ в бюджет следует в такие сроки:

- если выплата переведена на счет сотрудника, то не позднее даты перечисления;

- если банк получил средства на ее выплату, то не позднее даты получения;

- если компенсация производится из выручки организации, то не позднее даты, следующей за днем реальной выплаты из кассы.

Премия подлежит налогообложению и удержанный из нее налог нужно уплатить не позднее дня получения наличных в банке, дня ее перечисления на счет или дня, следующим за днем получения премии работником из кассы компании.

В платежных документах важно отобразить период, за который начисляется премия.

В справке 2-НДФЛ премиальные указываются доходами того месяца, в котором они перечислены. Что такое платежное поручение, очень подробно расскажет видео ниже: Я впервые увольняю сотрудника.

Что писать в платежке при увольнении сотрудника

Он включает в себя следующий перечень действий:

- Подписание документа.

- Внесение соответствующей записи в трудовую книжку.

- Подготовка приказа об увольнении.

- Составление заявления и передача его работодателю. Оно может быть написано в произвольной форме.

- Отрабатывание срока перед увольнением. Законом определено, что перед уходом каждый сотрудник обязан отработать 2 недели. Это необходимо для поиска нового человека, который сможет занять освободившуюся должность.

- Ознакомление с приказом и его подписание.

Уволенный сотрудник имеет право получить определённые денежные выплаты.

К ним относится заработная плата, начисленная за те дни последнего месяца, которые были отработаны, и компенсация за неиспользованный отпуск (или несколько отпусков).

Если человек уволен в связи с ликвидацией трудовой организации либо из-за сокращения штата, ему обязаны выплатить дополнительную компенсацию.

Поэтому ответ на вопрос: когда платить НДФЛ с зарплаты уволенного? Ответ — дата уплаты налога с зарплаты уволенного — не позднее следующего дня со дня выплаты дохода (окончательного расчета).

Если у работника остались неиспользованные дни отдыха, то эти дни оплачиваться.

НДФЛ с отпускных за неиспользованный отпуск рекомендуем перечислить в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

В поле 4 — дату составления документа.

В поле 5 – электронно (при подаче платежки через банк-клиент) В поле 101 компания-налоговый агент ставит «02».

Для того, чтобы работники после увольнения не могли «напакостить», в платежных документах я советую расписывать, на какие цели были выплачены денежные средства. Например, вы делаете денежный перевод на карту сотрудника — в поле «Назначение платежа» надо обязательно отразить, что вы выплачиваете расчет при увольнении, включая компенсацию за неиспользованный отпуск.

И на руки не забудьте выдать расчетный листок, в котором все начисления будут показаны. Компенсация за неиспользованный отпуск выплачивается независимо от того, брал ваш сотрудник очередной оплачиваемый отпуск или нет. При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

При этом не имеет значения, получил ли работник право на ежегодный оплачиваемый отпуск или нет.

Назначение платежа при увольнении сотрудника в платежном поручении

Это шустрая и простая программа.

Остальные взносы необходимо возвращать и оплачивать заново.(подп.

4 п. 4 ст. 45 НК РФ ). Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно. С 2019 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика,

Назначении платежа при увольнении сотрудника

В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее — налог). Особенности перечисления НДФЛ при увольнении При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- использование отпуска авансом.

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

Когда платить НДФЛ при увольнении сотрудника 2019 годом Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст.

136 ТК РФ). Остальные расчеты будут перечислены позже. НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных. Вместе с тем, п.

В данном пункте также могут быть указаны товары или виды проводимых работ;

Количество символов, которые может использовать ответственное лицо при заполнении данного пункта, значительно ограничено. Сотрудник должен уместить наименование платежа в 210 символов.

«

Следующая НДФЛНарушение сроков проверки декларации 3 НДФЛ Отличная статья 0

>Образец платежки НДФЛ при увольнении 2019

Статья акутальна на: Декабрь 2019 г.

obrazcy_platezhnyh_porucheniy_v_2019_godu.jpg

Действующий сегодня образец платежного поручения утвержден ЦБ РФ в приложении № 2 к Положению от 19.06.2012 г. № 383-П (ред. от 05.07.2017). Порядок оформления платежек на перечисление средств в рамках текущих налоговых расчетов с бюджетом зафиксирован в приказе Минфина от 12.11.2013 г. № 107н.

Платежное поручение в 2019 году – образец

Банк России планирует с 2019 года внести изменения в структуру платежного поручения. Соответствующий проект нормативного акта находится сейчас на стадии проведения антикоррупционной экспертизы. В образец платежного поручения 2019 будет введен дополнительный реквизит – признак наличия предусмотренных договоренностями сторон условий денежного перевода. Его надо будет отражать в резервном поле «23». По новым правилам, если банк принимает платежное поручение, образец заполнения которого един для всех субъектов хозяйствования, он должен будет проверить достаточность ресурсов для осуществления перевода средств.

Обязательные поля платежного поручения в 2019 году (образец платежек смотрите далее):

дата и номер платежного поручения;

идентификация вида платежа;

обозначение статуса налогоплательщика в поле «101» (налоговые агенты – код 02, налогоплательщики юрлица – код 01, налогоплательщик ИП – код 09);

сумма платежа прописью и цифрами;

вводятся основные реквизиты плательщика, по которым он может быть идентифицирован (ИНН, КПП, наименование, комплекс банковских реквизитов – БИК, номера расчетного и коррсчета);

реквизиты получателя денег, вводимые по аналогии с набором информации для плательщика;

коды, отражающие вид операции, очередность проплаты;

информация о сути и цели платежа;

Образец платежного поручения НДС в 2019 году и по другим видам налоговых платежей требует внесения кода КБК (поле «104»). Это требование характерно только для случаев проведения расчетов с бюджетом (по налогам, страхвзносам и т.д.). Указать надо и код ОКТМО (поле «105»), налоговый период (поле «107»).

Обязательно проставляется код основания платежа (поле «106»). Например, образец платежного поручения – пени по налогу, уплачиваемые по требованию ИФНС, будет иметь обозначение ТР, что означает уплату долга по требованию фискального органа. Текущие платежи обозначаются буквенным сочетанием ТП, оплата задолженности – ЗД.

Когда платятся налоги и страховые взносы, образец платежного поручения должен содержать актуальный КБК, по которому будет идентифицироваться получатель средств, тип страховой системы (пенсионная, медицинская или социальная). В назначении платежа обязательно надо указать, какие взносы перечисляются, с доходов за какой период они рассчитаны.

Коды бюджетной классификации на 2019 год обновлены – измененные шифры представлены в приказе Минфина от 08.06.2018 г. № 132н. Основные КБК, применяемые в 2019 году, вы найдете в нашей статье.

По НДФЛ КБК 2019 (образец платежного поручения приведен ниже) не планируется корректировать. Следует учитывать, что НДФЛ, удержанный по разным основаниям, в бюджет перечисляется на разные коды. КБК будут отличаться, например в следующих ситуациях:

оплата налога работодателем при удержании его из текущих доходов персонала;

при перечислении штрафной санкции;

при удержании налога с доходов частного предпринимателя;

налог, который платится физическим лицом в связи с осуществлением сделок купли-продажи.

Найти образец платежного поручения ИП и юридических лиц по разным видам расчетов с бюджетом можно в представленных примерах:

Перечисление НДФЛ при увольнении сотрудника 2019

Разрыв трудового соглашения между работающим лицом и руководством учреждения может быть осуществлен на основании ст. 77 ТК РФ. В предлагаемой статье будут рассмотрены вопросы взаиморасчетов между работодателем и отчисленным лицом, и особенности удержания НДФЛ (далее – налог).

Облагается ли выходное пособие при увольнении НДФЛ

Бухгалтера нередко сталкиваются с проблемой заполнения отчетной формы НДФЛ, так как данная форма появилась в 2016 году, а также с правилами начисления окончательного расчета в зависимости от причины отчисления работника.

Надо отметить, что начисленные суммы полного расчета, а также компенсирование за недополученные отпускные дни облагаются НДФЛ в полном объеме независимо от причины разрыва трудовых отношений между работником и руководством фирмы.

Выходное пособие, выдаваемое отчисленному специалисту, регламентируется статьей 217 НК РФ и не облагается НДФЛ. При этом, величина выходного вознаграждения, сохраняемого на время устройства на работу на новом месте, не может превышать 3-х кратного размера ежемесячного дохода уволенного лица (6-ти кратной суммы для лиц, отчисленных в районах Крайнего Севера).

При выдаче средств, превышающих данный размер, с суммы, превышающей выходное вознаграждение, взымается налог на общих основаниях и перечисляется в бюджет. Осуществить перевод НДФЛ в бюджет требуется не позже, чем в очередной рабочий день, после выдачи полного расчета с отчисленным гражданином (п. 6 ст. 226 НК РФ).

При отчислении специалиста, в его окончательный день работы выдаются 2 документа о доходах:

- Справку о среднем доходе для расчета больничных на будущем предприятии, отпуска по беременности и родам, а также по уходу за малышом.

- Справку 2-НДФЛ за данный год.

Порядок уплаты НДФЛ при увольнении

Предпринимательская деятельность учреждений и ИП предусматривает своевременный перевод НДФЛ. Законодательными нормами разработан порядок удержания налога и перевода НДФЛ в госбюджет, и с этим положением должны быть ознакомлены в первую очередь юридические лица, так как они считаются налоговыми агентами. Согласно данного положения с работников, которые трудятся на предприятии, удерживаются налоги на выплаченную ежемесячную зарплату.

Согласно ст. 232 НК РФ, налоговые агенты обязаны отправлять в ФНС следующие сведения о своих работниках:

- Сумму НДФЛ, которая была начислена, удержана с работников предприятия, а также перечислена в бюджет за отчетный налоговый период.

- Размер прибыли физлица в рамках отчетного периода.

Примечание. Согласно НК РФ, перечисление НДФЛ должно осуществляться не позже 1 апреля текущего года, следующего за отчетным. При нарушении сроков перечисления НДФЛ, руководство предприятия подвергается административной ответственности.

Надо отметить, что в зависимости от обстоятельств, допускаются другие сроки перечисления НДФЛ. Например, при увольнении работника в 2019 перечисление НДФЛ выполняется не позже той даты, когда руководство предприятия получило наличные средства в банке для выдачи полного расчета отчисленному лицу (зарплата за отработанное время и компенсированные выплаты за недополученные отпускные дни).

Окончательным сроком для перечисления НДФЛ считается следующий день, после получения зарплаты отчисленным работником.

Для исключения наказания законодательными нормами предусмотрены ответственные за подачу декларации и соблюдения указанных сроков.

К таким категориям относятся:

- Лица, не относящиеся к налоговым агентам, и в то же время получающие некоторые доходы на основании гражданско-правового контракта.

- Лица, использующие аренду недвижимого имущества в качестве основного дохода.

- Граждане, занимающиеся предпринимательской работой без оформления статуса юр. лица.

- Категории лиц, получивших в виде дохода выигрыш.

- Лица, получившие некоторую финансовую сумму, ценные бумаги и прочие вознаграждения в дар.

- Граждане, являющиеся резидентами РФ, и получающие прибыль за границей.

- Лица, получающие прибыль от доли уставного фонда.

- Учреждения, получающие доход от предпринимательского функционирования.

Примечание. Физлица, осуществляющие трудовую деятельность на предприятии, не обязаны самостоятельно перечислять НДФЛ, так как за них это выполняет налоговый агент.

Для самостоятельного перечисления НДФЛ, требуется составить налоговую декларацию на унифицированном бланке 3-НДФЛ по итогам отчетного периода.

В варианте перечисления налога «фрилансером» делается отметка в соответствующей графе формы.

Бланк НДФЛ является документом, состоящим из 19-ти страниц. Заполнить ее можно самостоятельно либо попросить помощи у квалифицированного юриста. Юридические услуги в заполнении декларации обойдутся налогоплательщику около 300 рублей.

При заполнении формы нужно все страницы обязательно пронумеровать, иначе на подателя декларации могут наложить штраф.

НДФЛ направляется по месту регистрации плательщика налогов и при потребности к ней прикладываются дополнительные материалы по указанию работников ФНС.

Окончательным днем перечисления НДФЛ является 15 число по завершению действия отчетного отрезка времени. В варианте осуществления оплаты дохода, за которые налоговые агенты не высчитали налоговые суммы, перевод выполняется 2 раза по половине суммы – не позже 30 суток с даты получения уведомления из ФНС. При этом второе перечисление должно быть осуществлено не позже месяца с даты первого перечисления.

Образец платежного поручения на уплату НДФЛ при увольнении

Все учреждения, начисляющие зарплату своим работникам, обязаны перечислять НДФЛ в бюджет. Для не допущения ошибок, влекущих штрафы и прочие неприятности, нужно внимательно заполнять платежные поручения.

В 2019 году отсутствуют изменения в оформлении платежки. Однако имеются некоторые отличия в заполнении поручений при переводе НДФЛ с зарплаты, с отпускных, с расчетов при уходе из учреждения, а также с уплаты пени и штрафных санкций по НДФЛ.

Ниже представлен заполненный образец такого платежного поручения.

Срок перечисления НДФЛ при увольнении

Нередко предприятия ошибаются по срокам своевременного перевода налогов с различных начислений физлицам, осуществляя досрочный перевод средств в бюджет и забывая о пени за задержку перечисления налога. Решением данной проблемы является таблица сроков перевода НДФЛ в 2019 году для учреждений.

Таблица по основным срокам перевода НДФЛ в 2019 году

| Вид начисления | Окончательное время уплаты НДФЛ |

| Зарплата | Первый рабочий день после выдачи средств |

| Отпускные | Завершающая дата месяца, в котором вручены средства отпускнику |

| Больничные | Завершающий дата месяца, в котором вручены средства заболевшему лицу |

| Сверхлимитные суточные при командировке и компенсирование издержек без сопровождающих материалов | Первый день работы после выдачи средств |

| Премиальные | Первый день работы после выдачи средств |

Как видно из таблицы, расставание с уходящим сотрудником требует внимательного отношения со стороны бухгалтерии. Ведь требуется выдать окончательный расчет уходящему сотруднику в его завершающий день работы (ст. 140 ТК РФ), а не в установленные зарплатные дни. Отсюда и измененные сроки перевода НДФЛ.

Примечание. При несоблюдении сроков перевода НДФЛ в 2019 году начисляются пени за каждый день задержки оплаты. Для избегания таких затрат перед бухгалтером, отвечающим за данный участок, должна находиться вышеуказанная таблица. При этом, не играет роли – каким способом выданы средства (наличными или путем перевода средств на банковскую карту работника).

Когда срок уплаты НДФЛ при увольнении в 2019 году переносится

Если установленное время перевода налога совпадает с выходным или праздничным днем, то перечисление налога осуществляется в первый же день работы после перечисленных дней. Данное правило относится ко всем налогам, в т. ч. по переводу НДФЛ при отчислении специалиста с работы (п. 7 ст. 6.1 НК РФ).

Для недопущения ошибок в определении срока переводе налога в госбюджет, лучше лишний раз заглянуть в производственный календарь 2019 года и проверить все праздничные и выходные дни, а не полагаться на свою память.

Штраф за несвоевременную уплату НДФЛ в 2019 году

При просрочке перевода НДФЛ в 2019 году, налоговая инспекция вправе наложить взыскание на руководство предприятия в виде внушительного штрафа в размере до 20% от суммы недоимки (ст. 123 НК РФ).

Кроме штрафа осуществляется начисление пени (ст. 75 НК РФ). При этом, если просроченный платеж составляет более 30 дней, то придется оплачивать не только установленные 1/300 ставки рефинансирования, но и более повышенные платежи.

Так, при просрочке платежа более 30 календарных дней установлены пени в размере 1/150 ставки рефинансирования. Если предприятие не может осуществить полное удержание НДФЛ при расчете с уволенным работником (например, в связи с тяжелым финансовым положением фирмы и нехваткой средств), то об этом лучше предупредить ИФНС. Осуществить это желательно по итогам того периода, в котором была осуществлена выдача средств (завершающий рабочий день отчисленного лица).

Время такого уведомления должно быть не позже 1 марта. То есть в 2019 году учреждение направляет соответствующее уведомление в налоговую за 2018 год. Кроме уведомления в налоговую инспекцию, нужно проинформировать и уволенного специалиста. В этом варианте можно будет избежать штрафов за просрочку перечисления налогового платежа, конечно, если, денег для удержания налога, действительно не было.

Для составления такого уведомления заполняется унифицированная форма 2-НДФЛ. Только, при ее заполнении, в графе «Признак» заполняется не обычная цифра – 1, а цифра 2.

Согласно статьи 126 НК РФ, за каждое непредставленное уведомление налагается штраф в сумме не менее 200 рублей.

Дата фактического получения доходов налогоплательщиками

Датой фактического получения дохода в виде зарплаты считается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Если сотрудника уволили не последним днем месяца, датой фактического получения доходов в виде оплаты труда считается последний отработанный им день, за который было начисление дохода.

Компания может произвести окончательный расчет с работником не только наличными, но и в натуральной форме. Для каждого варианта посмотрите таблицу ниже.

Сроки уплаты НДФЛ при увольнении сотрудников

Дата выплаты дохода (расчет при увольнении)

Порядок выдачи расчета при увольнении

В день увольнения или не позднее следующего дня за тем днем, когда уволенный потребует расчет (статья 140 Трудового кодекса РФ)

На банковскую карту или расчетный счет

В день увольнения (исходя из ст. 223 п. 2 Налогового кодекса РФ, где указано, что при получении работником дохода в виде оплаты труда, датой фактического получения доходов признается последний отработанный день уволенным сотрудником, за который начислен доход)

Наличными денежными средствами

В день увольнения или на следующий день после дня увольнения работника

(в соответствии с п. 2 ст. 223 Налогового кодекса РФ, где указано, что при получении дохода в виде оплаты труда, датой фактического получения доходов признается последний отработанный день уволенным сотрудником, за который начислен доход;

также, в соответствии с п. 6 ст. 226 Налогового кодекса РФ, не позднее дня следующего за днем получения дохода)

Оплата НДФЛ при увольнении в 2020 году

В соответствии с ТК РФ при увольнении сотрудника работодатель обязан полностью рассчитаться с ним в последний рабочий день. Сложности могут вызвать уплата НДФЛ при увольнении в 2020 году. Бухгалтеры спрашивают, как сделать расчет НДФЛ, когда и в какой срок заплатить налог, что указывать в назначении платежка.

Заполнить платежки по взносам с верными КБК удобней всего можно в программе «БухСофт». Программа сама введет верный код с учетом всех изменений. А другие реквизиты поможет заполнить в полуавтоматическом режиме. Затем платежка будет проверена на ошибки. В результате ваш платеж дойдет до бюджета вовремя.

Заполнить платежку по взносам онлайн

Срок перечисления НДФЛ при увольнении в 2020 году

При увольнении выплачивается две выплаты:

- Зарплата за отработанный месяц

- Отпускные за неиспользованный отпуск

Рассмотрим, в какой срок надо по закону уплаты НДФЛ с этих сумм.

Зарплата уволенного

При уплате НДФЛ в бюджет нужно руководствоваться ст. 226 НК РФ Согласно ей подоходный налог перечисляется в день выплаты зарплаты либо на следующий день.

При этом не важно, как работник получил причитающуюся ему сумму: на банковскую карту или наличными из кассы предприятия.

- Читайте по теме: Ставка НДФЛ в 2020 году

Установленный срок уплаты НДФЛ относится не только к самой заработной плате, но и ко всем производимым ему выплатам. Поэтому ответ на вопрос: когда платить НДФЛ с зарплаты уволенного? Ответ — дата уплаты налога с зарплаты уволенного — не позднее следующего дня со дня выплаты дохода (окончательного расчета).

Компенсация при увольнении за неиспользованный отпуск

Если у работника остались неиспользованные дни отдыха, то эти дни оплачиваться. НДФЛ с отпускных за неиспользованный отпуск рекомендуем перечислить в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

В то же время не будет считаться нарушением, если налог с отпускных вы перечислите в последний день месяца — так как этот срок установлен для обычных отпускных.

Как составить платежное поручение на уплату НДФЛ при увольнении

Общие требования к заполнению платежного поручения в 2020 году с расчетных сумм покажем на образце платежки.

Поля 62 и 71 заполняются сотрудниками банка.

В поле 3 поставьте номер платежного поручения.

В поле 4 — дату составления документа.

В поле 5 – электронно (при подаче платежки через банк-клиент)

В поле 101 компания-налоговый агент ставит «02».

В поле 6 сумма к перечислению указывается прописью.

Затем указываются сведения об отправителе платежа:

- ИНН (поле 60) и КПП (102)

- наименование компании (8)

- номер расчетного счета плательщика (9)

- сведения о банке: БИК (11), номер корреспондирующего счета (12)

Далее заполняются данные о получателе средств по такому же принципу.

Основное отличие платежного поручения на перечисление налога заключается в указании дополнительных сведения таких как КБК, ОКТМО, период уплаты и др.

Перечисляя подоходный налог при увольнении работника укажите КБК:

182 101 02010 01 1000 110

В назначении платежа поставьте «Налог на доходы физических лиц с доходов при увольнении сотрудников. Дата дохода — число месяц год».

Образец платежного поручения на уплату НДФЛ с зарплаты уволенного

Ниже приведем пример заполнения платежки. Обратите внимание на заполнение поля «Назначение платежа».

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работе Опасные изменения в ТК РФ в 2020 году Узнайте про всё самое важное Глобальные изменения по УСН с 1 января 2020 года Все изменения за пять минут

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 16 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

16 декабря — последний день акции

Платежное поручение при уплате НДФЛ

29 августа 2017 НДФЛ

Большинство физических лиц обязано уплачивать НДФЛ с полученного дохода, в том числе и нерезиденты страны, находящиеся на территории государства меньше 183 дней и получившие доход. Для совершения налогового платежа заполняется платежное поручение, в статье ниже предлагаем бесплатно скачать образец заполнения платежки при уплате НДФЛ на 2017 год.

Основные понятия

НДФЛ исчисляется по различным ставкам – 9, 13, 30 и 35%, ставка 13% позволяет налогоплательщику получить налоговый вычет. Согласно ст.215 и 217 НК РФ также существует перечень прибыли не подлежащий обложению.

Налогооблагается любой вид прибыли – денежный, материальный и в натуральной величине.

Важно: подоходный налог исчисляется из всей полученной прибыли на территории России и за ее пределами для резидентов и на территории страны для нерезидентов.

Для перевода суммы налога в региональное отделение ФНС можно использовать наличный и безналичный расчет, при котором оформляется платежное поручение.

Платежка заполнятся согласно требованиям и изменениям, действующим на 2017 год, и является формой безналичного расчета в виде распоряжения владельца для банка выполнить перевод средств в отношении определенной структуры.

Совершать оплату подоходного налога на основании платежного поручения плательщик имеет право самостоятельно или это делает работодатель.

Важно: с 2014 года платежное поручение необходимо заполнять с учетом нововведений в законодательстве на 2017 год и формировать ее согласно положениям, утвержденным Приказом Минфина России от 2013 года.

Читайте также — как рассчитать НДФЛ в 2017 году.

Заполнение платежки по НДФЛ 2017

Основанием для уплаты НДФЛ является налоговый отчет, производить перевод денег необходимо без единой ошибки, так как уплата не будет зачислена.

Изменение правил произошло с 1 августа 2016 года, согласно которым придется заполнять несколько платежных поручений из-за введения новых сроков уплат.

В платежном поручении 2017 года важно отнестись с вниманием к следующим моментам:

- Наименование документа основания для выполнения расчета;

- Номер поручения с начала года исчисление ведется заново;

- Статус плательщика НДФЛ в графе 101 согласно Приказу No106 двухзначным знаком;

- Дата заполнения в формате ДД.ММ.ГГГГ;

- Выбор платежа в зависимости от варианта оплаты;

- В 6 графу заносится перечисляемая сумма НДФЛ без сокращения;

- В 7 графе платежного поручения указанную сумму следует отразить прописью;

- Указывается ИНН налогоплательщика согласно статусу;

- Для предприятий следует указать КПП;

- Идентификационные данные банка получателя и плательщика;

- Относительно получателя следует указать ИНН, КПП, адрес и номер счета;

- В 18 графе бланка платежки следует указать вид операции, а именно 01 – платежное получение;

- Обязательно ставится очередность платежа;

- Ставится печать при ее наличии;

- Личные подписи не более 2-х.

Важно: если в один день перечисляется НДФЛ с зарплаты и отпускных, то с 2017 года на их перечисление следует составлять несколько платежек.

С зарплаты

Согласно законодательству выплата средств происходит каждые 15 дней в виде аванса и основного платежа, перечисление налога происходит единожды вместе со вторым траншем.

Важно: если оклад перечисляется безналичным способом, то подоходный налог переводится в день платежа, если наличным не позднее следующего дня, при этом если для совершения выплат наличные снимаются в банке, то в день их снятия.

С отпускных

В графе 107 платежного поручния в данном случае следует указать число последнего дня месяца получения денег. Даже если этот день совпал с выдачей зарплаты, составляется отдельная платежка с указанием конечной даты.

При этом НДФЛ удерживается в день выдачи денег и перечисляется на следующий день, ранее в данном случае формировалось одно поручение.

Образец заполнения платежки по отпускным:

С дивидендов

Совершая любой платеж по НДФЛ необходимо помнить, что перевод налога следует совершать в день выплаты средств.

Плательщиками подоходного налогав в данном случае являются получатели денег, однако перевод НДФЛ совершает компания агент, а значит и ответственность за правильность составления поручения несет она.

Важно: за несвоевременное перечисление НДФЛ полагается штраф, при этом необходимо помнить о размере ставки, соответствующей случаю.

Для резидента ставка равна 13%, для нерезидента 15%, статус плательщика определяется в день выплаты средств, так как за год он может измениться, при этом КБК в платежке остается прежним.

Образец заполнения платежки по дивидендам:

Если бухгалтер совершает в один день несколько платежей:

- По зарплате;

- Отпускным;

- Больничным;

- Премии.

То оклад следует выделить в отдельное платежное поручение, где дата будет указана днем его выдачи, а остальные выдачи доступно объединить в одну платежку, если их выдачи приходятся на конец одного месяца.

Платежные поручения в 2017 году получили несколько изменений в частности: поля 104 – КБК, 105 – ОКТМО, 107 – дата поручения, 6 – указывается сумма прописью только на бумажном носителе, 21 – число очередности теперь 5, в поле 22 указывается 0 при добровольном переводе средств.

Образец оформления

Платежное поручение по НДФЛ в 2017 году образец заполнения (с отпускных) — .

Платежное поручение по НДФЛ с дивидендов в 2017 году образец — .