Содержание

- Нужно ли сдавать нулевую 3-НДФЛ для ИП

- Как заполнить нулевую 3-НДФЛ для ИП

- Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году в программе

- Как заполняется нулевая декларация 3-ндфл для ип

- Кто может оформить 3-НДФЛ?

- Налогооблагаемая база

- Налоговая декларация по 4-НДФЛ

- Правила подготовки и заполнения декларации 3-НДФЛ для ИП за 2018 год – образец и актуальный новый бланк

- Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

- Новая форма 2019

- Выводы

- Когда ИП нужна декларация 3-НДФЛ

- Заполнение 3-НДФЛ для ИП

Нужно ли сдавать нулевую 3-НДФЛ для ИП

Индивидуальные предприниматели обязаны сдавать декларацию 3-НДФЛ в 2 случаях:

- в качестве физических лиц — по обычным доходам, не связанным с ведением бизнеса; тогда как экономическая деятельность осуществляется по специальному налоговому режиму;

- в качестве предпринимателей, которые облагаются по общей системе налогообложения, т. е. на ОСНО.

ИП, работающий на ОСНО, — большая редкость, т. к. большинство представителей малого бизнеса предпочитают спецрежимы, ведь вместо 3 налогов платится один — специальный, замещающий НДФЛ, НДС и налог на имущество. Однако в практике встречается и комбинирования режимов — специального и общего, когда ИП ведет раздельный учет доходов и доходов доли бизнеса на спецрежима и доли — на общем. В таком случае тоже нужно платить НДФЛ в части, попадающей под ОСНО.

Распространенная причина применения ОСНО — НДС, ведь крупные поставщики работают по системе возмещения этого налога, и для сотрудничества с ними так же нужно быть плательщиком НДС. Но нужно ли сдавать 3-НДФЛ для ИП без доходов? Например, за календарный год предприниматель не вел ту часть деятельности, которая попадала под ОСНО, либо понес расходы и не имел доходов?

По п.2 ст.80 НК РФ если хозяйственный субъект не ведет деятельность, будучи плательщиком НДФЛ, НДС и имущественных налогов, и по его счетам и кассам нет движения финансов, и нет объектов обложения в налоговом периоде, то он подает одну упрощенную декларацию вместо разных.

Важно! Упрощенная декларация из п.2 ст.80 НК РФ и нулевая декларация по 3-НДФЛ — разные отчеты, подаваемые в разных ситуаций. В первом случае у лица нет вообще ведения бизнеса, при том что ИП остается действующим, а во втором — нет облагаемых доходов: были расходы или ИП воспользовался вычетами, уменьшившими базу до нуля.

Нулевая форма 3-НДФЛ для ИП за 2018 год подается по общим правилам:

- срок — до 30 апреля, крайний срок — первый рабочий день мая;

- нужно пользоваться актуальной версией — вы может скачать последнюю утвержденную форму ;

- отчет можно заполнить в бумажном виде и компьютерном формате;

- сдать бланк можете вы, а может — ваш представитель, имеющий нотариальную доверенность; также можно подать документы через портал «Госуслуги», через «Личный кабинет налогоплательщика» и в МФЦ; можно отправить комплект почтой — с описью вложения и заверенными копиями всех документов;

- электронный формат можно сдать онлайн либо принести на внешнем носителе в ИФНС;

- при использовании для заполнения программы также важно применять версию, соответствующую году, за который вы отчитываетесь; так, за 2018 год действует эта версия;

- нарушение срока для представления отчетности влечет взыскание штрафа в размерах, утвержденных ст.119 НК РФ, а также начисление пени за каждый пропущенный день.

Как заполнить нулевую 3-НДФЛ для ИП

При заполнении бумажного бланка руководствуйтесь следующими принципами:

- все отчеты проверяют автоматизированные системы сканирования, поэтому важно соблюдать графические нормы заполнения;

- нужно пользоваться черной или синей ручкой;

- писать строго печатными и заглавными буквами и цифрами;

- вручную графы заполняются слева направо (в компьютерной версии значение записывается по правому выравниванию);

- для знаком пунктуации и любых символов использовать отдельные клетки;

- допускаются сокращения слов;

- не записываются копейки — они округляются до рублей;

- неприемлемы исправления;

- в строках, которые не заполняются, ставятся прочерки; сюда не включаются «нулевые» строки.

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году:

- Как будет выглядеть Приложение 3:

- Предприниматели, в отличие от обычных граждан, обязаны указывать свой ИНН.

- Далее записывается фамилию — можно прописью.

- Несмотря на отсутствие финансовых результатов, нужно указать код деятельности и ОКВЭД.

- Далее — в графах 030, 050, 060 поставьте нули.

- Раздел 2 — все расчеты нулевые.

- В графе 002 выберите «иное».

- Ставка — 13%.

- Раздел 1 — по итогам нет налога ни к уплате, ни к возврату. Поэтому в строке 010 выбирайте «3».

- КБК перепишите с нашего образца.

- ОКТМО — территориальный код вашего муниципалитета.

- Титульная страница — классическая.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Это минимальное количество страниц, когда у лица за весь год не было ни объектов по НДФЛ, ни прав на вычеты.

Готовую декларацию нужно подписать на всех листах, указать свою фамилию и сдать:

- лично;

- через доверенное лицо;

- по почте.

Скачать этот бланк вы можете отсюда.

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году в программе

Образец нулевки 3-НДФЛ для ИП на ОСНО 2018 года через программу:

- Нужно пользоваться этой версией программы — для заполнения за прошедший год.

- Первое окно — условия отчета.

- Укажите номер инспекции — найдите ее в перечне. Ищите по первым двум цифрам — номер вашего края.

- Корректировку пропустите.

- ОКТМО — можете посмотреть в интернете или на сайте ФНС России.

- Признак плательщика — ИП.

- Доходы — от предпринимательства.

- Снимите флажок с доходов по справкам 2-НДФЛ.

- Обратите внимание — у вас открылся раздел для предпринимателей.

- Переходите ко второму окну — о декларанте.

- Заполните графы персональных сведений.

- Выберите в качестве документа паспорт.

- Код паспорта — 21.

- Запишите его серию, номер, дату и орган выдачи.

- Обязательно указывается ИНН.

- Откройте раздел предпринимателей.

- Нужно добавить вид деятельности.

- Вид — у вас «Предпринимательская».

- Добавьте код.

- С помощью встроенного справочника найдите свой ОКВЭД.

- Ваш ОКВЭД появится на странице.

- Больше вам ничего не нужно указывать — по всем остальным показателям у вас нули.

Эту декларацию рекомендуется сразу сохранить. Далее вы можете распечатать ее, либо сдать на флешке, а также отправить в онлайн-режиме в ИФНС, подтвердив электронной подписью.

Как заполняется нулевая декларация 3-ндфл для ип

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. N ПА-4-6/7440).

УСН 260-263 Налоговая ставка, в разных МО может меняться от 0 до 15%. Прочие строки Прочеркиваются. Скачать нулевую декларацию ИП на УСН Нулевая декларация ИП на ЕНВД Если предприниматель ведет деятельность с применением спецрежима ЕНВД, то, как таковой, нулевой декларации по ЕНВД представить не получится, так как единый специальный налог, подлежащий уплате при данном режиме, зависит не от итогов деятельности, а от вмененного дохода, установленного для вида бизнеса, облагаемого ЕНВД. Поэтому даже в том случае, если ИП приостанавливает операции, налог придется посчитать, заплатить и отразить в декларации. Если предприниматель не желает этого делать, то следует сообщить в налоговую о своем намерении приостановить работу по вмененному режиму.

НК РФ обязывает вмененщиков выполнить это действие в срок 5 дней с момента приостановки вмененной деятельности.

После того, как будет создан личный кабинет, налогоплательщик сможет отчитываться через интернет. Для этого нужно:

- Зайти в раздел «Налоги и сборы».

- Найти подраздел «Подача декларации».

- Прикрепить подготовленный файл к заявке.

- Ввести код налогового органа.

- Отправить заявку.

Уведомлять налоговую службу о подаче декларации можно путем почтового отправления. Если возникнет необходимость сделать отметку фискального органа на втором экземпляре отчетного документа, тогда нужно будет посетить территориальное отделение. Для применений налоговых вычетов к заявлению нужно прикладывать документы, дающие право на получение налоговых льгот.

Актуальный образец заполненной декларации можно найти в территориальном отделении налоговой службы. Если отчетный документ оформляется в электронном формате, то последующая распечатка должна быть только односторонней.

Денежные суммы должны указываться исключительно в российских рублях. Данные о налогоплательщике указываются на каждой странице декларации.

Обязательными для заполнения являются титульный лист и раздел №1. В то же время, если ИП не осуществлял предпринимательскую деятельность, то большинство колонок не заполняется.

Также не нужно производить какие-либо расчеты. Сдавать отчетную документацию можно в территориальном отделении фискального органа или через портал Госуслуги. Чтобы постоянно пользоваться услугами государственных информационных порталов заинтересованным лицам необходимо пройти авторизацию.

Кто сдает отчетность Налоговую декларацию 3-НДФЛ должны сдавать:

- Физические лица.

- ИП.

- Адвокаты, нотариусы.

У индивидуальных предпринимателей обязанность по сдаче отчетной документации возникает в результате перехода на ОСН. Если ИП находится на УСН, тогда обязанность по сдаче декларации 3-НДФЛ у него не возникает (письмо Минфина от 07.05.2010 N 03-04-05/3-255). Исключением может быть доход, полученный налогоплательщиком в статусе физического лица (см. подзаголовок «Общие сведения»). Установленные сроки Подача отчетной документации осуществляется по месту регистрации налогоплательщика не позже 30 апреля каждого года. Исчисление сроков для сдачи декларации 3-НДФЛ необходимо производить от прошедшего отчетного периода (ст.229 НК РФ).

Источник: http://dolgoteh.ru/obrazets-zapolneniya-3-ndfl-pri-zakrytii-ip-nulevaya-deklaratsiya/

Кто может оформить 3-НДФЛ?

1. Индивидуальные предприниматели, которые в настоящее время находятся на общей системе налогообложения;

2. Адвокаты и нотариусы, а также другие лица, которые являются частниками;

3. Индивидуальные предприниматели и физические лица, которые:

- получают дивиденды от того, что принимают долевое участие в деятельности какой-нибудь организации;

- предприниматели, которые получили проценты по своим вкладам в банки, в том случае, если они не превышают размеров, которые указаны в НК;

- предприниматели, которые получили доход от деятельности своей организации;

- предприниматели, которые не являются налоговыми агентами;

- предприниматели, которые сэкономили на процентах, когда получили заемные средства;

- физические лица, которые получили прибыль от продажи какого-нибудь имущества, например, квартиры или машины;

- если физическое лицо получило выигрыш в лотерее;

- физические лица, получившие доходы в результате наследства;

- если лицо получило дар, как в натуральной, так и в денежной форме;

- если предприниматель либо же физическое лицо получили прибыль за пределами своей страны.

Налогоплательщики, которые хотят перейти на систему 3-НДФЛ для индивидуальных предпринимателей, должны предоставить форму 3-НДФЛ в налоговые органы не позднее 30 апреля после отчетного года.

Если предприниматели подают декларацию в налоговую службу позднее установленного срока, то им грозит штраф в размере 1000 рублей.

Уплатить налог индивидуальные предприниматели должны не позже 15 июля. Все индивидуальные предприниматели заполняют нулевую декларацию по ОСНО.

Налогооблагаемая база

Рассчитать размер налога 3-НДФЛ можно по следующей формуле:

3-НДФЛ = полученный доход – все расходы Х налоговую ставку

где:

- под доходом понимается сумма прибыли, которую предприниматель получает в результате осуществления какой-либо деятельности;

- под расходами понимаются все те расходы, которые появились от осуществления предпринимательской деятельности;

- ставка по 3-НДФЛ составляет 13%.

Налоговый кодекс не устанавливает каких-либо ограничений как по необходимой сумме выручки, так и по видам деятельности, которые находятся на системе налогообложения 3-НДФЛ для индивидуальных предпринимателей.

Индивидуальному предпринимателю необходимо предоставить декларацию 3-НДФЛ в налоговую инспекцию по месту регистрации. Налог, который отражается в декларации 3-НДФЛ, рассчитывают за налоговый период, т.е. за один год. Декларацию подготавливают, опираясь на данные отчетного периода.

Индивидуальный предприниматель может заполнить декларацию «от руки», а может распечатать на принтере, используя чернила черного либо синего цвета. Ни в коем случае нельзя декларацию заполнять на двух сторонах одного листа. Все полученные данные, необходимо округлить до целых. Все стоимостные показатели нужно отражать в рублях.

Налоговая декларация по 4-НДФЛ

Налоговую декларацию 4-НДФЛ подают для того чтобы указать сумму возможного дохода, который определяет сам налогоплательщик. На основании данной декларации налоговая инспекция должна произвести расчет авансовых платежей НДФЛ на весь налоговый период. Декларацию 4-НДФЛ предприниматель должен подавать вместе с декларацией 3-НДФЛ.

Заполнить декларацию 4-НДФЛ должно физическое лицо, которое осуществляет какую-либо предпринимательскую деятельность в таких случаях:

- Если у налогоплательщика в течение одного года появились доходы, которые он смог получить в результате осуществления какой-либо деятельности либо если он занимается частной практикой. Предприниматель должен предоставить в налоговые органы декларацию в течение 5 дней после того, как у него появился такой доход. Сумму возможного дохода индивидуальному предпринимателю следует определить самостоятельно.

- В том случае, если доход у предпринимателя в отчетном периоде превысил 50% либо же, наоборот, составил меньше предполагаемого, тогда индивидуальному предпринимателю необходимо предоставить в налоговые органы совсем новую декларацию. В документе предпринимателю необходимо указать сумму ожидаемого дохода. В таком случае налоговые органы должны произвести перерасчет всех сформировавшихся авансовых платежей по НДФЛ по тому сроку, который еще не наступил к оплате.

Источник: http://waytop.ru/3-ndfl_dlya_individualnyx_predprinimatelej.html

Правила подготовки и заполнения декларации 3-НДФЛ для ИП за 2018 год – образец и актуальный новый бланк

8 февраля 2019 3-НДФЛ

Как и обычные граждане, индивидуальные предприниматели (ИП) также заполняют и сдают налоговые декларации, составляемые по форме 3-НДФЛ.

Как и обычные граждане, индивидуальные предприниматели (ИП) также заполняют и сдают налоговые декларации, составляемые по форме 3-НДФЛ.

С помощью этого документа физические лица, официально осуществляющие предпринимательскую деятельность, отчитываются перед государством об уплате подоходного налога. В свою очередь, налоговое ведомство контролирует доходы индивидуальных предпринимателей.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Если быть точнее, ИП, действующие на общем режиме налогообложения (ОСНО), указывают в 3-НДФЛ собственные доходы, с которых, однако, пока еще не взимался НДФЛ (налог с доходов физлиц).

Кроме предпринимательских доходов, в этой же декларации могут фиксироваться и другие заработки ИП (к примеру, поступления от сдачи недвижимости во временное пользование).

Следует разобраться, при каких обстоятельствах индивидуальные предприниматели отчитываются по 3-НДФЛ, а также выяснить, как формируются и подаются такие декларации физическими лицами – субъектами предпринимательской деятельности.

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Далеко не всем индивидуальным предпринимателям требуется сдавать 3-НДФЛ в налоговое ведомство. Так, двадцать третья глава Налогового кодекса РФ (НК РФ) определяет, что обязательства по уплате НДФЛ возникают у граждан (физических лиц). Но удерживать подоходный налог и перечислять его в бюджет следует лишь по определенным направлениям экономической деятельности, осуществляемой ИП.

Обязательства по уплате НДФЛ обычно возникают у ИП, не применяющих в своей хозяйственной деятельности особые режимы налогообложения. Такие ИП официально работают на общей системе налогообложения (ОСНО), что обязывает их уплачивать соответствующий налог (НДФЛ) с предпринимательских доходов отчетного периода и сдавать декларацию 3-НДФЛ.

Налогооблагаемые поступления (заработки) на ОСНО декларируются индивидуальными предпринимателями в отчетности 3-НДФЛ, которую нужно формировать и сдавать ежегодно в территориальное отделение ИФНС.

Как известно, индивидуальный предприниматель перечисляет подоходный налог в бюджет ежеквартальными авансовыми платежами, но сдача промежуточной (квартальной) отчетности по НДФЛ законом не предусматривается.

Применение ИП какого-либо особого режима налогообложения – упрощенной системы (УСН), «вмененки» (ЕНВД), патентной системы (ПСН) или единого сельхозналога (ЕСХН) – легально освобождает его от обязательств по удержанию и уплате НДФЛ с предпринимательского дохода.

Таким образом, предприниматели на спецрежимах (УСН, ЕНВД, ПСН, ЕСХН) по доходам от предпринимательской деятельности декларацию 3-НДФЛ не заполняют и не сдают.

Если же у ИП, регулярно действующего на спецрежиме налогообложения, имеются какие-либо дополнительные поступления, не связанные с предпринимательством, он будет обязан уплатить НДФЛ с этих заработков (как обычный гражданин).

Если с непредпринимательских доходов ИП подоходный налог не удерживался плательщиком этих доходов, сам предприниматель должен будет указать эти поступления в 3-НДФЛ и заплатить с них НДФЛ.

Обязательства по уплате НДФЛ и заполнению 3-НДФЛ также возникают у индивидуального предпринимателя в тех ситуациях, когда он утрачивает имеющееся право на работу по особому режиму налогообложения (например, реализует подакцизные товары).

Примеры непредпринимательских доходов ИП на спецрежимах, обязательно подлежащих обложению НДФЛ и, соответственно, отражению в 3-НДФЛ:

- реализация собственного имущества (движимого, недвижимого);

- лотерейный выигрыш;

- дивидендный доход;

- иные заработки или доходные поступления физлица, не связанные с предпринимательством.

Помимо указания налогооблагаемых доходов и вычисления налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любых разновидностей такого вычета – социального, имущественного, инвестиционного, профессионального. Как известно, частные предприниматели могут претендовать на НДФЛ-вычеты по тем же основаниям, что и любые другие граждане.

Таким образом, ИП на спецрежимах сдает 3-НДФЛ только по доходам, полученным от непредпринимательской деятельности, а также для получения вычетов.

Если ИП регулярно работает на общем режиме налогообложения (ОСНО), он обязан оформлять и сдавать декларацию 3-НДФЛ даже в тех случаях, когда деятельность фактически не осуществлялась. Если у частного предпринимателя полностью отсутствовали какие-либо доходы в отчетном (налоговом) периоде, он просто сдает в ФНС нулевую декларацию.

Инструкция по заполнению 3-НДФД в программе — .

Срок сдачи за 2018 год

Индивидуальные предприниматели, регулярно действующие на ОСНО, ежегодно сдают 3-НДФЛ в территориальное подразделение налогового ведомства до 30 апреля.

Если крайний день подачи отчетности – выходной или праздник, срок сдвигается на ближайшую дату рабочего дня.

Таким образом, в нынешнем 2019 году частные предприниматели отчитываются по 3-НДФЛ за минувший 2018 год до 03.05.2019.

Если рассматриваемая декларация направляется частным предпринимателем исключительно для получения НДФЛ-вычетов, вышеупомянутые сроки не являются строгими. По вопросу вычетов ИП вправе обратиться в ИФНС в любое время.

Уплатить подоходный налог, начисленный за предыдущий год, следует до 15 июля текущего года. Если сроки внесения этого платежа нарушаются предпринимателем, бизнесмену выставляется штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговое ведомство вправе заблокировать банковские счета предпринимателя-нарушителя.

Новая форма 2019

С 01.01.2019 стал действовать обновленный шаблон отчетного документа 3-НДФЛ, регламентированный приказом налогового ведомства (ФНС), утвержденным 03.10.2018 под регистрационным номером ММВ-7-11/569@.

Именно этой формы декларации должны придерживаться BG, которые отчитываются перед государством о подоходном налоге за минувший 2018 год.

Надо констатировать, что данная форма ощутимо сократилась (если сравнивать с предыдущими её вариантами). Как и прежде, она состоит из титульной части, двух основных разделов и ряда соответствующих приложений, заполняемых частными предпринимателями по необходимости.

О том, что изменилось в новой форме декларации 3-НДФЛ с 2019 года можно прочитать в этой статье.

Как правильно заполнить индивидуальному предпринимателю на ОСНО?

Порядок внесения данных в форму 3-НДФЛ также регламентируется вышеупомянутым приказом ФНС. Физическим лицом предпринимателем обязательно заполняются титульная часть, первый раздел и второй раздел рассматриваемой декларации. Помимо этого, если необходимо зафиксировать предпринимательские доходы физлица, соответствующие сведения указываются в третьем приложении отчетной формы.

Для индивидуального предпринимателя рекомендуемая последовательность заполнения соответствующих листов декларации выглядит следующим образом:

- Сначала нужные сведения вносятся в третье приложение к декларации, непосредственно отражающее все предпринимательские доходы физического лица ИП.

- Затем заполняется второй раздел отчетной формы, характеризующий фактическую налоговую базу и подсчитанное значение НДФЛ.

- После этого итоговые данные фиксируются в первом разделе декларации, обобщающем информацию об уплачиваемых, доплачиваемых и возвращаемых налоговых суммах.

- Завершающий этап – заполнение титульной части формы (приводятся ключевые сведения о предпринимателе).

Если ИП участвует в инвестиционном сообществе, налоговая база по соответствующим доходам вычисляется в восьмом приложении и фиксируется в первом приложении к рассматриваемой отчетной форме.

Прочие листы 3-НДФЛ не имеют прямого отношения к налогообложению предпринимательских доходов и заполняются частным предпринимателем по необходимости (например, физлицо-предприниматель обоснованно претендует на НДФЛ-вычеты; ИП получает дополнительные доходы, не связанные с предпринимательством).

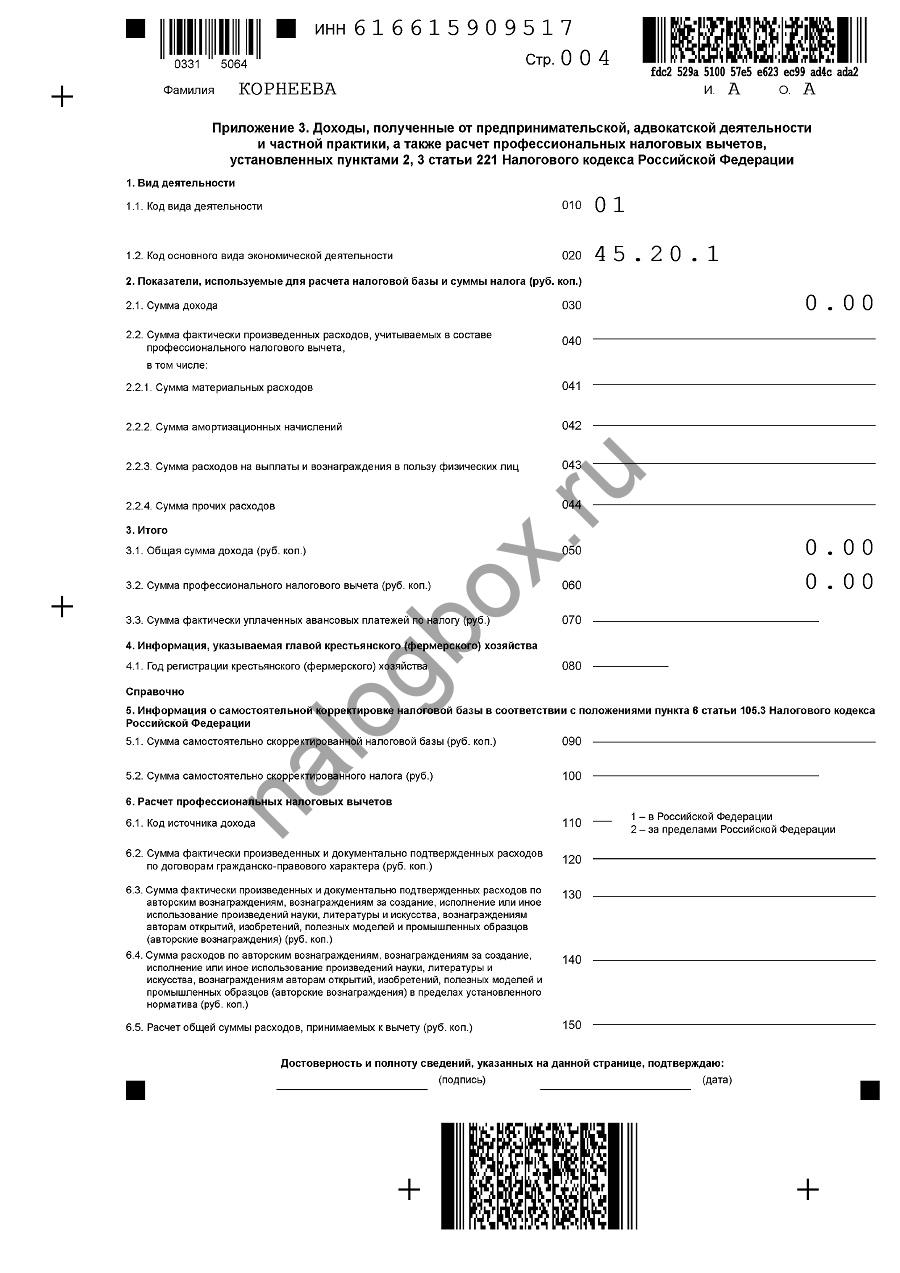

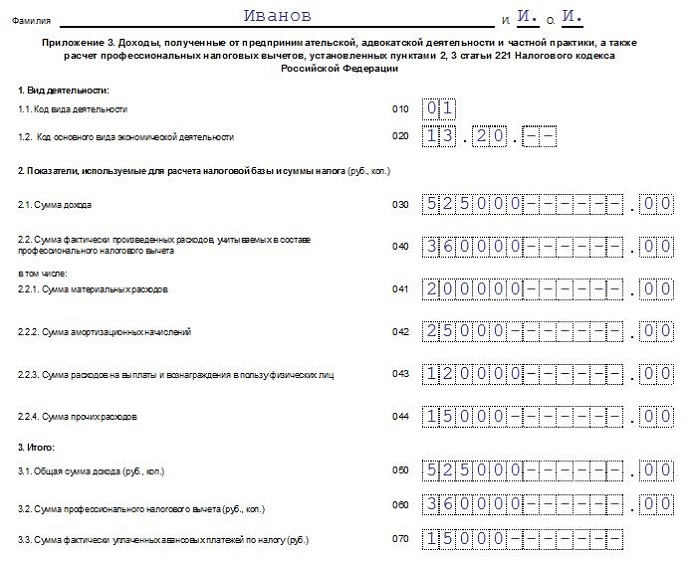

Приложение 3

Как уже говорилось ранее, индивидуальному предпринимателю целесообразно начинать заполнение 3-НДФЛ с внесения соответствующих сведений в третье приложение данной формы.

Приложение 3 отображает реальную информацию о предпринимательских доходах физлица.

Так, заполнение третьего приложения выполняется ИП посредством указания нужных сведений в следующих строках:

- 010 – указывается код вида осуществляемой деятельности (следует прописать значение 01, соответствующее предпринимательской деятельности).

- 020 – отражается код главной разновидности хозяйственной деятельности ИП по ОКВЭД-2.

- С 030 по 044 заполняются сведения, необходимые для вычисления налоговой базы и определения значения НДФЛ (указываются реальные значения доходов и фактические значения затрат, учитываемых в рамках профессионального вычета).

- С 050 по 070 показываются рассчитанные значения итоговых показателей. В этих строках налоговой декларации отражаются совокупная величина дохода, размер профессионального вычета, значения авансовых платежей (как начисленных, так и реально уплаченных).

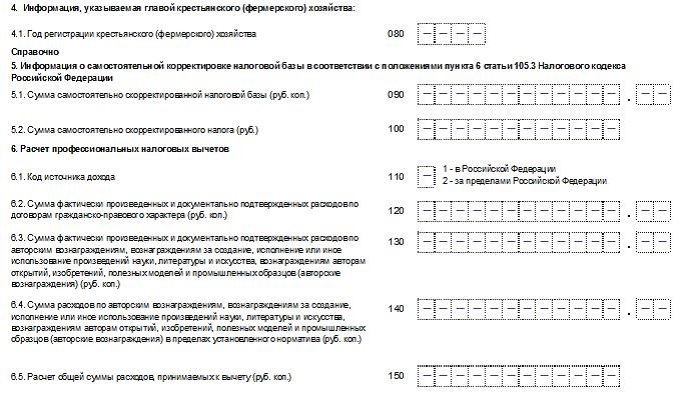

- 080 – обладатель фермерского (крестьянского) хозяйства указывает здесь год регистрации такого хозяйства.

- С 090 по 100 – эти строки 3-НДФЛ заполняются, если ИП самостоятельно скорректировал базу налогообложения и значение НДФЛ по результатам года вследствие использования нерыночных цен при осуществлении сделок с субъектами, являющимися взаимозависимыми.

- С 110 по 150 – эти строки декларации 3-НДФЛ заполняются для определения налоговых вычетов профессионального характера, если физическое лицо, являясь налоговым резидентом РФ, предъявляет к вычету соответствующие затраты, произведенные по соглашениям гражданско-правового характера, авторским вознаграждениям и другим выплатам подобного рода.

Суммарные затраты физического лица, обусловленные его предпринимательской деятельностью, документально подтвержденные и учитываемые при определении профессионального вычета, фиксируются по строке 040 и детализируются по следующим строкам:

- 041 – затраты материальные,

- 042 – начисления амортизации,

- 043 – вознаграждения/выплаты физлицам,

- 044 – иные затраты.

Итоговая сумма затрат ИП, относящихся к НДФЛ вычету профессионального характера, определяется и фиксируется по строке 060 одним из двух доступных способов:

- суммирование значений, указываемых по 040-строке для каждого из видов осуществляемой деятельности (есть документальное подтверждение затрат);

- берется 20% от совокупного значения предпринимательских доходов физлица (отсутствует документальное подтверждение заявленных затрат).

Пример заполнения третьего приложения для ИП:

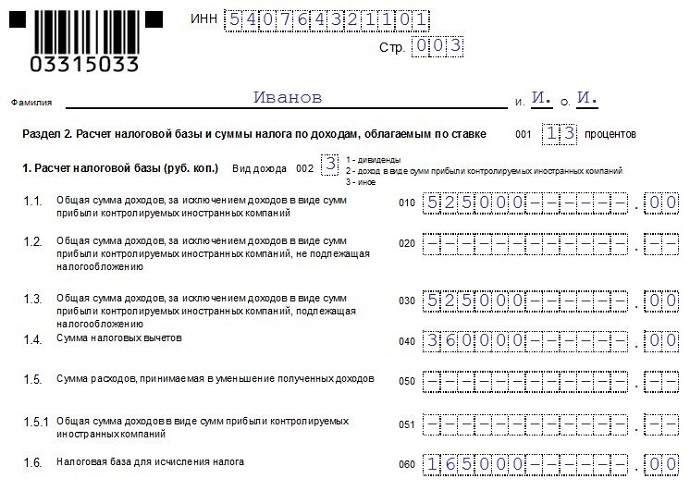

Раздел 2

Здесь вычисляются совокупное значение налогооблагаемого дохода, величина базы налогообложения, а также значение НДФЛ, которое уплачивается, доплачивается или возвращается Ип.

Если ставки налогообложения дифференцируются для разных доходов ИП, второй раздел декларации заполняется несколько раз – по количеству используемых ставок.

Сначала ИП заполняются следующие строки второго раздела формы 3-НДФЛ:

- 001 – ставка налогообложения имеющихся доходов.

- 002 – определяющий признак разновидности дохода (для предпринимательской деятельности физлица указывается значение 3).

Строки для вычисления базы налогообложения физлица:

- С 010 по 030 – заполняются совокупные значения всех доходов, налогооблагаемых доходов, а также тех доходов, которые не облагаются НДФЛ. Все эти значения приводятся без дивидендной составляющей.

- 040 – показывается значение налоговых вычетов, которое берется из 060 строки третьего приложения. Стандартный вычет из пятого приложения также отражается в 040 строке второго раздела. Нулевое значение проставляется в этой строке, если применяемая ставка налогообложения не соответствует 13%.

- 050 – значение затрат, уменьшающих заработанные доходы.

- 060 – вычисляется и показывается значение базы налогообложения. Нулевое значение проставляется, если результат расчета оказался отрицательным. Если физическим лицом учитываются исключительно предпринимательские доходы и вычеты стандартного/профессионального характера, показатель соответствует разнице между 030-строкой и 040-строкой второго раздела.

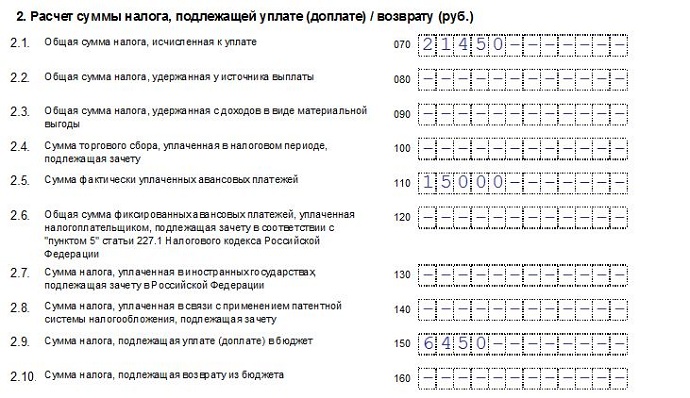

Уплачиваемый, доплачиваемый или возвращаемый налог вычисляется по следующим строкам:

- 070 – показывается значение НДФЛ, исчисленное с базы налогообложения по 060-строке второго раздела.

- С 080 по 130 – заполняются сведения, позволяющие вычислить значение НДФЛ, подлежащего уплате или возврату.

- 140 – показывается значение налога, уплаченного физлицом по ПСН.

- 150 – фиксируется уплачиваемый/доплачиваемый НДФЛ.

- 160 – отражается возвращаемый НДФЛ. От суммы значений строк с 080 по 130 вычитается значение 070-строки. Проставляется нулевое значение, если результат вычисления оказался минусовым или нулевым.

Пример заполнения второго раздела 3-НДФЛ для ИП:

Раздел 1

Здесь фиксируются уплачиваемые, доплачиваемые или возвращаемые суммы НДФЛ. Заполняются такие строки:

- 010 – указывается значение 1 для уплаты/доплаты НДФЛ; указывается значение 2 для возврата НДФЛ; указывается значение 3 при отсутствии НДФЛ.

- 020 – заполняется нужный КБК.

- 030 – прописывается нужный ОКТМО.

- 040 – величина НДФЛ к уплате/доплате.

- 050 – величина НДФЛ к возврату.

Пример заполнения первого раздела декларации для ИП:

Титульный лист

Титульная составляющая рассматриваемой декларации заполняется следующим образом:

- ИНН-код предпринимателя;

- корректировочный номер;

- идентифицирующий код территориальной структуры налогового органа;

- отчетный год — при заполнении декларации в 2019 году указывается 2018 ;

- идентифицирующий код страны гражданства ИП (643 для РФ);

- идентифицирующий код категории (720 для предпринимательских доходов);

- ФИО физлица-предпринимателя;

- личные сведения ИП;

- статус (резидент/нерезидент);

- телефонный номер;

- количество заполненных листов, страниц;

- подтверждение полноты достоверности данных;

- подпись и дата.

Пример заполнения титульного листа формы 3-НДФЛ:

Выводы

Заполнение 3-НДФЛ физическим лицом предпринимателем имеет свою специфику, хотя и осуществляется с соблюдением общих требований, регламентированных надлежащим приказом фискального ведомства.

Индивидуальные предприниматели пользуются данной формой декларации, чтобы отчитаться по НДФЛ для предпринимательских доходов, полученных в рамках деятельности на ОСНО, и непредпринимательских доходов (поступлений, заработков), а также при получении НДФЛ-вычетов на общепринятых основаниях.

Сроки сдачи и порядок заполнения данного документа устанавливаются соответствующим приказом.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Источник: https://praktibuh.ru/otchetnost/3-ndfl/dlya-ip.html

Индивидуальными предпринимателями являются физлица, которые ведут свой бизнес и зарегистрированы в качестве ИП. Все физлица признаются плательщиками НДФЛ, ИП не исключение – не позднее 30 апреля они подают декларацию в ИФНС о доходах от своей предпринимательской деятельности (п. 1 ст. 229 НК РФ). В 2017 году этот срок передвинут на 2 мая в связи с выходными и праздниками.

Всегда ли ИП должен подавать декларацию о своих доходах и как заполнить 3-НДФЛ для ИП – об этом наша статья.

Когда ИП нужна декларация 3-НДФЛ

Декларация 3-НДФЛ подается предпринимателем, если в налоговом периоде он получал доходы, облагаемые НДФЛ. Рассмотрим, в каких случаях у ИП возникает объект налогообложения.

Когда ИП применяет общую систему налогообложения (ОСНО), вместо налога на прибыль он платит НДФЛ, начисляемый на доходы от бизнеса. Форма декларации 3-НДФЛ для ИП на ОСНО ничем не отличается от налоговой декларации для обычных физлиц, применяемой в 2017 году.

ИП, в течение отчетного года перешедшие на ОСН в результате потери права на применение спецрежима (ЕНВД, «упрощенки» или патента), тоже должны сдать форму 3-НДФЛ для ИП. Например, превысив допустимый лимит доходов на УСН в 2016 г., или физпоказатели для расчета ЕНВД, ИП теряет право на спецрежим, а значит, он должен пересчитать налоги за определенный период 2016 г. в соответствии с ОСН, в том числе ему придется платить и НДФЛ.

Если нарушений по применению спецрежима не было, и ИП применял его весь 2016 год, то доходы, полученные от «упрощенной», «вмененной» или патентной деятельности НДФЛ не облагаются. Но и в этом случае есть вероятность, что обязанность представить 3-НДФЛ для ИП все же возникнет:

- ИП может получить доход, относящийся к спецрежиму, но облагаемый НДФЛ: к примеру, продав автомобиль, применяемый при «вмененной» деятельности, с дохода от продажи следует удержать НДФЛ, а вот ЕНВД он облагаться не должен;

- ИП может продать свое личное имущество, не относящееся к его бизнесу (дом, участок земли и т.д.), тогда доход от продажи будет облагаться НДФЛ;

- ИП может получить беспроцентный заем, тогда НДФЛ облагается матвыгода от экономии на процентах.

Во всех перечисленных случаях ИП должен подать декларацию за 2016 год в срок не позднее 2 мая 2017г.

Декларация 3-НДФЛ для ИП необходима, когда он хочет вернуть часть уплаченного ранее налога как простое физлицо. ИП может подать декларацию 3-НДФЛ для возврата на лечение (при оплате из личных средств медуслуг, лекарств и уплате взносов на ДМС), заявить об имущественном вычете через 3-НДФЛ при покупке квартиры (возврат части расходов на приобретение жилья и по ипотечным процентам), о вычете по расходам на обучение, а также для получения других имущественных и социальных вычетов, предусмотренных гл. 23 НК РФ.

Если ИП использует 3-НДФЛ только для заявления о налоговом вычете, не декларируя при этом свои доходы, то подать декларацию он может в любой день 2017 года.

Заполнение 3-НДФЛ для ИП

Декларацию за 2016 год нужно подавать по обновленной форме с учетом требований Порядка ее заполнения (приказ ФНС РФ от 24.12.2014 № ММВ-7-11/671 в ред. от 10.10.2016).

При заполнении титульного листа ИП указывают специальный код категории налогоплательщика — «720». В 3-НДФЛ для ИП на ОСНО, помимо обязательных для всех разделов 1 и 2, заполняется лист «В» о доходах от предпринимательской деятельности. Остальные листы декларации заполняются ИП по мере необходимости.

Лист В

Этот лист декларации 3-НДФЛ за 2016 год для ИП целесообразно заполнять первым, а затем, после заполнения Листа В и, если нужно, других листов декларации, производить расчет налоговой базы и налога в разделе 2.

В стр. 010 указывается код вида деятельности для ИП – «1».

По стр. 020 укажите код ОКВЭД, который можно найти в выписке из ЕГРИП и Классификаторе ОК029-2014. Если видов деятельности несколько, то и Лист В декларации 3-НДФЛ 2016 для ИП заполняется на каждый из них отдельно, а п.3 «Итоги» заполняется на последнем из листов В.

В п. 2 указываются показатели для расчета налога: сумма дохода (стр. 030), сумма расходов в составе профвычета с расшифровкой по видам (стр. 040-090). Если ИП свои расходы документально подтвердить не может, то налоговый профвычет определяется как 20% от общей суммы предпринимательского дохода (стр. 100).

В п. 3 строки суммируются по всем заполненным Листам В формы 3-НДФЛ 2016 (образец заполнения для ИП смотрите ниже). По стр. 130 сумма авансовых платежей по НДФЛ указывается в соответствии с налоговым уведомлением, а по стр. 140 уплаченные авансы отражаются на основании платежных документов ИП.

Информация в п. 4 предназначена для глав КФХ: указывается год регистрации хозяйства и доход, не облагаемый налогом.

П. 5 нужно заполнять, только если ИП проводил самостоятельную корректировку налоговой базы и суммы НДФЛ согласно п. 6 ст. 105.3 НК РФ.

В раздел 2 переносятся данные, полученные в итоговом п. 3 Листа В.

Листы А-Б и Г-Ж

При заполнении 3-НДФЛ для ИП на ОСНО не исключено заполнение остальных листов декларации. Это необходимо в случае:

- если у ИП в налоговом периоде были облагаемые доходы за пределами его предпринимательской деятельности, и за них не отчитывался налоговый агент;

- если ИП заявляет о своем праве на имущественный или социальный вычет как физлицо.