Содержание

- В чем особенности платежки на аванс?

- Каков порядок заполнения платежки на аванс?

- Итоги

- Виды и назначение авансовых платежей

- Понятие и виды авансовых платежей

- Аванс по заработной плате

- Аванс по договорам и контрактам

- Аванс при налогообложении

- Авансы в подотчет

- Образец заявления на аванс – Как составить в 2019 году?

- Поводы для получения

- Когда и куда подавать заявления на аванс

- Как составить заявления на аванс

- Как оформить заявления на аванс

- Аванс в счет зарплаты

- Приказ на аванс — образец оформления

- Что такое аванс и в каких документах можно закрепить сроки его выдачи?

- Составляем приказ на изменение сроков выплаты аванса

- Образец приказа на изменение размера аванса

- Перечисление аванса по заработной плате назначение платежа

- Платежное поручение на перечисление заработной платы на карту: образец на 2018 год

- Перечисление аванса по зарплате назначение платежа

- Пошаговая инструкция по заполнению платежного поручения

- Платежка по зарплате образец

- Перечисление аванса по заработной плате назначение платежа 2018

- Обязательно ли это?

- Как правильно оформить платежное поручение по заработной плате

- Платежное поручение на аванс по зарплате — образец — все о налогах

- Справочник Бухгалтера

- Назначение платежа на аванс по заработной плате в платежном поручении

- Образец заполнения платежки по НДФЛ в 2019 году

- Новые коды в платежках на зарплату в 2019 году

- Как заполнить платежку по НДФЛ

- Заполнение платежного поручения в 2019 году: образец

>

Платежное поручение на аванс по зарплате — образец

В чем особенности платежки на аванс?

Каков порядок заполнения платежки на аванс?

Итоги

В чем особенности платежки на аванс?

Зарплата по трудовому договору, согласно ст. 136 ТК РФ, должна выплачиваться не реже, чем раз в полмесяца. Чаще платить вознаграждение за труд не возбраняется, но всё же работодатели обычно делят зарплату именно на 2 части:

- сумму, уплачиваемую по итогам работы за 1-ю половину расчетного месяца (ее «неофициально» называют авансом, хотя в ТК РФ такой термин не упоминается);

- основную часть, уплачиваемую по итогам работы за 2-ю половину расчетного месяца.

Узнать больше о законодательных требованиях по установлению срока выплаты зарплаты вы можете в статье «Как выплачивается заработная плата — порядок и проверка».

Если зарплата платится через банковский счет, платежка в обоих вышеуказанных случаях заполняется практически одинаково. Разница состоит лишь в заполнении реквизита «Назначение платежа»: при перечислении аванса нужно привести формулировку, отражающую тот факт, что зарплата перечисляется именно за 1-ю половину месяца.

Рассмотрим, как именно будет звучать эта формулировка и как заполняются прочие важные реквизиты платежки.

Каков порядок заполнения платежки на аванс?

С точки зрения обеспечения прохождения авансового платежа можно выделить следующие ключевые реквизиты платежки:

- Поле «Получатель платежа»: здесь указывается название кредитно-финансовой организации, где открыт зарплатный счет работника.

- Реквизит «Сумма платежа»: отражается сумма аванса по ведомости Т-51 (или аналогичной), которая составляется за 1-ю половину месяца.

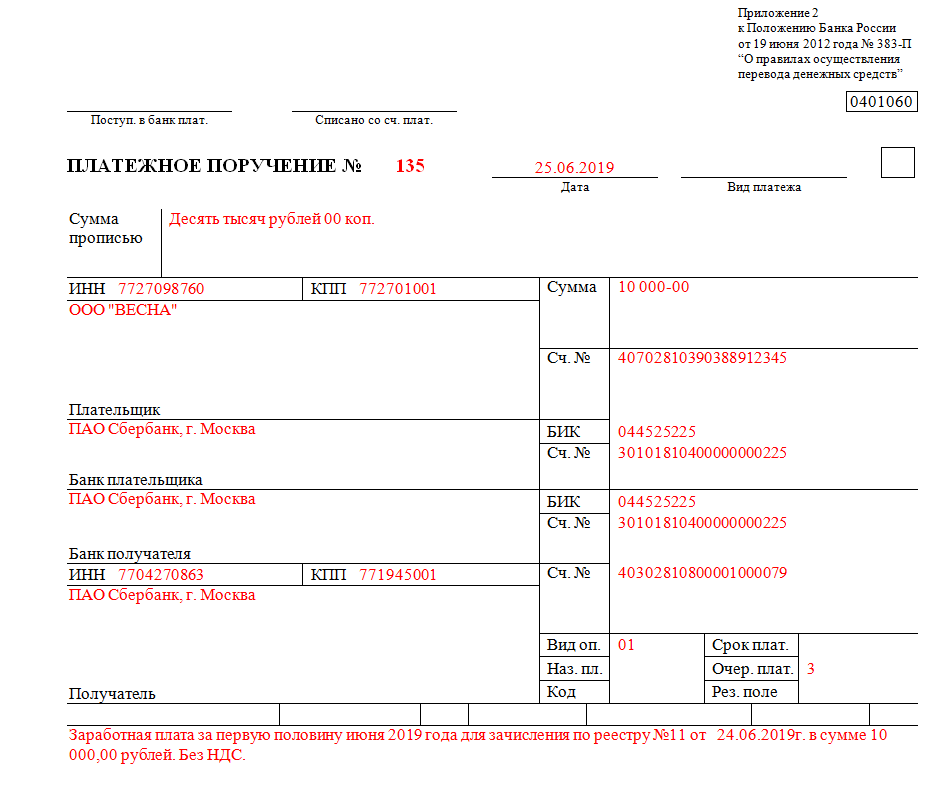

- Поле «Назначение платежа»: указывается формулировка «Выплата заработной платы за половину такого-то месяца» с указанием номера и даты зарплатной ведомости.

- Реквизит «Получатель платежа»: указывается Ф.И.О. работника.

- Реквизит «Счет получателя платежа»: отражается номер лицевого счета работника в кредитно-финансовой организации.

Образец платежного поручения на аванс по зарплате вы можете скачать на нашем сайте.

Итоги

Платежка по зарплатному авансу составляется практически так же, как и на перечисление окончательной части зарплаты — с одним отличием: в реквизите «Назначение платежа» указывается, что перечисляется зарплата за 1-ю половину месяца и приводятся сведения о платежной ведомости за расчетный период.

Узнать больше об особенностях заполнения других платежек вы можете в статьях:

- «Платежное поручение по НДС — образец»,

- «Платежное поручение в ПФР — образец заполнения».

Виды и назначение авансовых платежей

Авансовый платеж — это перечисление денежных средств контрагенту за еще не оказанные услуги или не поставленную продукцию. Размеры авансирования и правила его перечисления закреплены на законодательном уровне. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Понятие и виды авансовых платежей

Не только бухгалтер, но и любой работающий человек знает, что такое авансовый платеж. И в трудовых, и в хозяйственных отношениях суть понятия аналогична: определенная часть от стоимости товара, работы, услуги переводится в пользу контрагента заранее, то есть при условии, что работа, товар или услуга еще не поставлены и не оказаны.

Аналогичный способ расчетов предусмотрен для уплаты налогов и сборов. Например, налогоплательщики, применяющие упрощенный режим обложения, обязаны платить авансы по УСН. Компании, применяющие ОСНО, выплачивают авансовые платежи по НДС и по налогу на прибыль.

Виды авансов:

- По заработной плате.

- По договорам подряда, поставки, услуг. В том числе по государственным и муниципальным закупкам.

- При налогообложении.

- При выдаче денег подотчет.

- Иные категории авансирования.

Для каждого вида авансирования предусмотрены особые правила и ограничения.

Важно не путать понятия «аванс» и «задаток». Авансовый транш зачисляется в пользу будущих поставок или в счет погашения налоговой задолженности. А вот задаток — это сумма денег, предоставляемая в качестве гарантии, что принятые обязательства будут выполнены.

Аванс по заработной плате

Перечисление заработка за первую половину месяца регламентировано Трудовым кодексом, а именно 136 статьей. Все сотрудникам, работающим по трудовым договорам, наниматель обязуется выплачивать зарплату не реже двух раз в месяц: каждые 15 дней.

Точного размера авансирования по зарплате не установлено. Но Минтруд предоставил несколько разъяснений для работодателей. В Письмах Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765 определено, что размер определяется пропорционально отработанному времени, в первой половине месяца.

В расчет зарплатного аванса включайте должностной оклад или ставку, а также надбавки и доплаты, исчисляемые за отработанное время. А вот премиальные и стимулирующие выплаты, исчисляемые за результат или по итогам работы, в подсчете не учитывайте.

Назначение платежа «аванс по заработной плате» в платежном поручении используется все реже. Минтруд рекомендовал заменить устаревшую формулировку на более актуальную: «зарплата за первую половину месяца».

Пример платежного поручения по зарплате

Аванс по договорам и контрактам

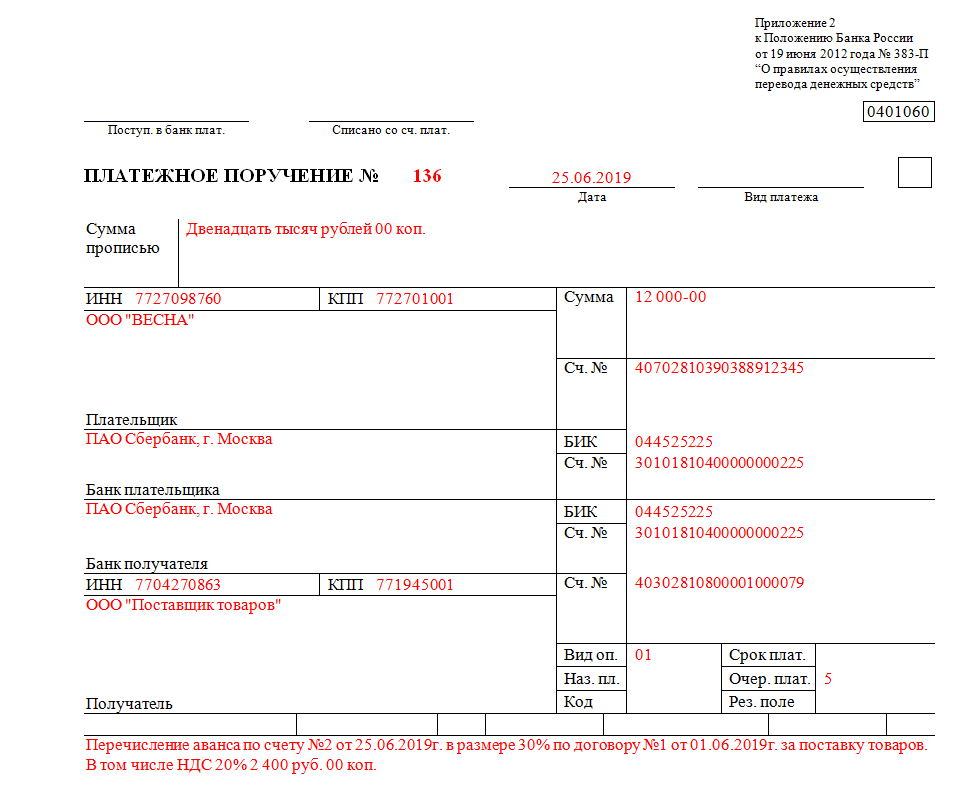

Оформление закупки товаров, работ, услуг предусматривает заключение договора. В соглашении прописываются все существенные условия сотрудничества, в том числе и порядок оплаты. Допускается предусмотреть авансовый порядок расчетов. Например, когда покупатель перечисляет часть от стоимости поставки заранее, до фактической отгрузки товаров на склад или оказания услуги.

Размер аванса по договорам определяется по соглашению сторон: компаньоны должны заранее договориться о системе расчетов и прописать достигнутые договоренности в соглашении.

Для государственных и муниципальных закупок предусмотрены более жесткие рамки. В общем порядке аванс не должен превышать 30% от суммы договора (п. 18 Положения № 1496). Но могут быть исключения. Например, при расчетах за счет средств федерального бюджета установлены ограничения:

- 30-80% — на разработку НИОКР по импортозамещению;

- 30-90% — при наличии казначейского сопровождения при расчетах;

- до 100% — на услуги связи, приобретение периодики, оплату курсов, профпереподготовку, приобретение проездных билетов, страховок и прочее;

- до 30% с возможностью увеличения до 70% — для строительства и капитального ремонта госсобственности России, при казначейском сопровождении расчетов.

Для оплаты услуг и поставок за счет средств регионального или местного бюджетов могут быть предусмотрены иные лимиты авансирования. Например, Постановление г. Москвы № 1229 «Об авансовых платежах» (с изменениями) предусматривает отдельные ограничения по назначению аванса в контрактах, исполняемых за счет бюджета города Москвы. Стандартный размер аванса по Москве — 20%. Но есть исключения (п. 1 Постановления Правительства Москвы от 30.12.2008 № 1229-ПП (ред. от 25.12.2017)).

Пример платежного поручения за поставку товаров

Аванс при налогообложении

Авансовая система расчетов предусмотрена сразу для нескольких видов налогового обременения. Например, при исчислении налога на прибыль, УСН, НДС, а также транспортного, имущественного, земельного налогов и других видов сборов.

Периодичность и правила исчисления авансовых платежей по налогам и сборам закреплена в НК РФ, а также может быть регламентирована региональными и местными органами исполнительной власти.

По сути, налоговый аванс — это перечисление денежных средств по обязательствам перед бюджетом, которые еще не возникли. К примеру, расчеты по УСН. Налоговый период для упрощенки — календарный год. Обязательство по уплате УСН возникает только по истечении года. Но налогоплательщики обязаны исчислять и уплачивать периодические транши в ФНС ежеквартально.

Особенности применения и способы расчета

|

Принцип расчета аванса |

Код бюджетной классификации |

Примеры платежек |

|

Расчет авансовых платежей по налогу на прибыль |

КБК по налогу на прибыль |

Образец платежного поручения на уплату налога на прибыль |

|

Расчет авансовых платежей при УСН |

КБК по единому налогу с доходов при упрощенке |

Образец платежного поручения при применении УСН |

|

Налоговый и отчетный период по НДС |

КБК по НДС 2019 |

Заполнение платежного поручения |

Обратите внимание, что некоторые ИП обязаны платить авансовые платежи по НДФЛ. Суммы траншей ИФНС рассчитает самостоятельно на основании декларации 3-НДФЛ за предшествующий год. Если предприниматель считает, что платежи этого года существенно ниже, чем прошлогодние расчеты, следует уведомить инспекцию. Для корректировки авансирования по НДФЛ коммерсант должен направить в Налоговую службу декларацию по форме 4-НДФЛ.

Авансы в подотчет

Выдача денег подотчет — это один из видов авансов, применяемых организациями. Выдать средства можно на различные цели. Это могут быть командировочные расходы, приобретение материалов для хозяйственных нужд, расчеты с поставщиками. Также могут быть обозначены и иные цели, закрепленные руководством.

Подотчетные средства могут быть выданы только работнику компании. Причем руководителю следует закрепить перечень работников, являющихся подотчетными лицами. К тому же в организации следует утвердить лимиты авансов подотчетных сумм, срок предоставления отчетности и дополнительные правила расчетов.

Деньги под отчет выдаются на основании заявления работника либо распоряжения руководителя. Сумма может быть перечислена на карты либо выдана наличными из кассы.

Заработная плата у нас переводиться на карточки. За месяц начисляем аванс до 15 числа и з/плату в конце месяца. Что указать в назначении платежа при перечислении аванса?

— Заработная плата (авансовый платеж) за январь месяц 2013г.?

или как то иначе?

Перечисляем на карточки не зарплатные, и поэтому боюсь не хватит места для назначения платежа) Там и номер карты и ФИО сотрудника и еще коммент по поводу аванса. как быть?

И вопрос по поводу НДФЛ при авансе его надо уплачивать или все таки в конце месяца при расчете заработной платы?

НДФЛ вместе с з/п, назначение: аванс за январь 2013

1. Писать можно и коротко ЗП за 1 пол января 13 г, при перечислении за месяц — ЗП-расчет за январь 13г. По опыту — количества знаков хватает вполне.

2. Нет, НДФЛ и взносы с выплат за 1 половину месяца не начисляются и не перечисляются. Вне обычных сроков перечисляем НДФЛ и ФСС НС только при выплате любых отпускных или при увольнении.

НДФЛ вместе с з/п, назначение: аванс за январь 2013

прочитала что теперь нет понятия аванс, есть только заработная плата за первую половину месяца. поэтому сомнения.

1. Писать можно и коротко ЗП за 1 пол января 13 г, при перечислении за месяц — ЗП-расчет за январь 13г. По опыту — количества знаков хватает вполне.

2. Нет, НДФЛ и взносы с выплат за 1 половину месяца не начисляются и не перечисляются. Вне обычных сроков перечисляем НДФЛ и ФСС НС только при выплате любых отпускных или при увольнении.

Спасибо за ответ!

Так и чего теперь слово «аванс» нельзя использовать при выплатах?

Да можно, конечно. Но не совсем корректно, так как в ТК отсутствует такое понятие.

Так и чего теперь слово «аванс» нельзя использовать при выплатах?

«Какой термин правильнее использовать (при оформлении приказов и бухгалтерских документов) при выплате зарплаты за первую половину отработанного месяца: «аванс» или «заработная плата»?

Правильнее говорить и писать в документах – «заработная плата». Согласно ст. 136 Трудового кодекса РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Заметьте, что в кодексе речь идет о зарплате за полмесяца, а не об авансе.» — то, что нашла по поводу аванса.

Это понятно, но на практике никто к этому особо не придирается.

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. С какой периодичностью и в какие сроки необходимо выплачивать заработную плату сотрудникам.

2. Как определить размер аванса, положенного работникам.

3. В каком порядке исчисляются и уплачиваются страховые взносы и НДФЛ с заработной платы и аванса.

«Главное в расчетах с сотрудниками по заработной плате – правильно рассчитать причитающиеся им суммы». Такое утверждение является верным только наполовину: важно не только правильно рассчитать зарплату работников, но и правильно ее выплатить. При этом камнем преткновения для многих является выплата аванса сотрудникам. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и так невелика? Положен ли аванс внешним совместителям? Как рассчитать сумму аванса? В этих и других вопросах, касающихся выплаты заработной платы сотрудникам, разберемся в этой статье.

Периодичность выплаты заработной платы

Трудовой кодекс РФ устанавливает обязанность работодателя выплачивать заработную плату сотрудникам не реже, чем каждые полмесяца (ст. 136 ТК РФ). Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

- отпускные должны выплачиваться не позднее, чем за 3 дня до начала отпуска;

- расчет при увольнении должен быть выплачен в день увольнения работника.

А вот оплата больничных листов как раз привязана к выплате заработной платы: пособия должны выплачиваться в ближайший после назначения пособия день, установленный для выплаты заработной платы. Если таким ближайшим днем является день выплаты аванса, то пособия должны быть выплачены вместе с ним.

. Обратите внимание: требование Трудового кодекса о выплате заработной платы как минимум два раза в месяц не содержит каких-либо исключений и является обязательным для исполнения всеми работодателями по отношению ко всем работникам (Письмо Роструда от 30.11.2009 № 3528-6-1). То есть аванс в обязательном порядке должен выплачиваться. в том числе:

- если работник является внешним совместителем;

- если работник добровольно написал заявление о выплате заработной платы один раз в месяц;

- если локальными нормативными актами работодателя, трудовыми договорами и т.д. установлена выплата заработной платы один раз в месяц. Такое положение является ничтожным и не подлежит исполнению, так как нарушает требования ТК РФ.

- независимо от суммы заработка и принятой системы оплаты труда.

Ели работодатель все-таки пренебрег требованиями ТК РФ о выплате заработной платы работникам не реже, чем каждые полмесяца, то в случае проверки трудовой инспекции ему грозит ответственность в виде штрафа (ст. 5.27 КоАП РФ):

- для должностных лиц – от 1 000 руб. до 5 000 руб.

- для ИП — от 1 000 руб. до 5 000 руб.

- для юридических лиц – от 30 000 руб. до 50 000 руб.

Сроки выплаты заработной платы

В настоящее время трудовое законодательство не содержит конкретных сроков выплаты заработной платы, то есть работодатель вправе установить их самостоятельно, закрепив в правилах внутреннего трудового распорядка, коллективном договоре, трудовых договорах с работниками (ст. 136 ТК РФ). При этом необходимо учитывать следующее:

- Временной интервал между выплатами заработной платы не должен превышать полмесяца. При этом выплаты необязательно должны приходиться на один календарный месяц (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например, если заработная плата за первую половину месяца выплачивается 15-го числа, то за вторую – 30 (31)-го числа текущего месяца, если за первую 25-го, то за вторую – 10-го числа следующего месяца и т.д. Кроме того, работодатель может установить периодичность выплаты заработной платы чаще, чем раз в полмесяца, например, каждую неделю – такой подход допустим, поскольку не ухудшает положение работников и не противоречит требованиям ТК РФ.

- Сроки выплаты заработной платы должны быть обозначены в виде конкретных дней. а не временных периодов (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например: 10-е и 25-е число каждого месяца. Такая формулировка, как «с 10-го по 13-е и с 25-го по 28-е», недопустима, поскольку по факту требование ТК РФ о выплате заработной платы не реже, чем каждые полмесяца, может быть нарушено: работник получит зарплату 10-го числа, а следующая выплата будет 28-го, то есть промежуток между выплатами превысит полмесяца.

- Если установленный день выплаты приходится на выходной или нерабочий праздничный день, то заработная плата должна быть выплачена накануне этого дня (ст. 136 ТК РФ).

. Обратите внимание: Работодатель несет ответственность за нарушение сроков выплаты заработной платы (в том числе аванса и других выплат в пользу работников): материальную, административную, а в некоторых случаях даже уголовную.

Размер аванса

Трудовой кодекс не содержит требований относительно того, в каких пропорциях (суммах) должны выплачиваться части заработной платы. Однако Постановление № 566, которое уже упоминалось выше, предусматривает, что размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Несмотря на то, что в указанном постановлении речь идет о заработной плате рабочих, в отношении других работником можно использовать аналогичный подход.

Размер аванса, подлежащего выплате работнику, может рассчитываться одним из следующих способов:

- пропорционально отработанному времени;

- в виде фиксированной суммы, например, рассчитанной в процентах от оклада.

Использование второго варианта, выплата аванса в фиксированной сумме, имеет один существенный недостаток – вероятность того, что работник не отработает полученный аванс. Например, в случаях, когда работник большую часть месяца находился на больничном, в отпуске без сохранения заработной платы и т. д. и при этом ему был выплачен аванс, по итогам месяца начисленной заработной платы может не хватить на покрытие выданного аванса. В таком случае у работника возникает задолженность по заработной плате. удержание которой для работодателя связано с определенными сложностями.

Использование первого варианта, выплата аванса пропорционально фактически отработанному времени, более предпочтительно, хотя и более трудоемко для бухгалтера. В этом случае расчет сумма аванса рассчитывается исходя из оклада работника и фактически отработанных им дней за первую половину месяца (на основании табеля учета рабочего времени), поэтому вероятность «передать» аванс практически исключается. Специалисты Роструда в Письме от 08.09.2006 № 1557-6 также рекомендовали при определении размера аванса учитывать фактически отработанное работником время (фактически выполненную работу).

. Обратите внимание: Трудовой кодекс обязывает работодателя при каждой выплате заработной платы (в том числе аванса) извещать работника в письменной форме (ст. 136 ТК РФ):

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Указанные сведения содержатся в расчетном листке, форма которого утверждается самим работодателем с учетом мнения представительного органа работников.

Способы выплаты заработной платы

Заработная плата выплачивается работникам либо наличными денежными средствами из кассы работодателя, либо в безналичном порядке. Кроме того, трудовое законодательство не запрещает часть заработной платы (не более 20%) выдавать в натуральной форме, например, готовой продукцией (ч. 2 ст. 131 ТК РФ). При этом конкретный способ выплаты заработной платы должен быть указан в трудовом договоре с работником. Остановимся более подробно на денежных формах выплаты заработной платы.

- Выплата заработной платы наличными денежными средствами

Выплата заработной платы работникам из кассы оформляется следующими документами:

- платежная (форма Т-53) или расчетно-платежная ведомость (форма Т-49);

- расходный кассовый ордер (КО-2).

Если количество работников невелико, то выплату заработной платы каждому работнику можно оформлять отдельным расходным кассовым ордером. Однако при большом штате удобнее составлять расчетную (расчетно-платежную) ведомость на всех сотрудников и делать один расходный ордер на всю выплаченную по ведомости сумму.

- Перечисление заработной платы на банковскую карту

Условия выплаты заработной платы в безналичной форме должны быть прописаны в коллективном договоре или трудовом договоре с сотрудником. Для удобства перечисления заработной платы многие работодатели заключают с банками соответствующие договоры на выпуск и обслуживание зарплатных карт для сотрудников. Это позволяет всю сумму заработной платы перечислять одним платежным поручением с приложением реестра, в котором конкретизируются суммы для зачисления на карточный счет каждого сотрудника.

. Обратите внимание: перечислять заработную плату в безналичной форме возможно только с согласия работника и только по тем реквизитам, которые указаны в его заявлении. Кроме того, работодатель не может «привязать» своих сотрудников к конкретному банку: трудовое законодательство дает право работнику в любой момент изменить банк, в который ему должна быть переведена заработная плата. В этом случае работнику достаточно письменно известить работодателя об изменении платежных реквизитов для выплаты заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы (ст. 136 ТК РФ).

Порядок начисления и уплаты НДФЛ и страховых взносов с заработной платы

Мы выяснили, что заработная плата работникам должна выплачиваться как минимум дважды в месяц. В связи с этим у многих возникает вопрос: нужно ли начислять страховые взносы и НДФЛ с аванса? Давайте разберемся. По законодательству страховые взносы необходимо начислять по итогам месяца, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Что касается НДФЛ, в соответствии с Налоговым кодексом, датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст. 22 Закона № 125-ФЗ).

В отличие от страховых взносов, срок уплаты НДФЛ зависит от даты и способа выплаты заработной платы:

Способ выплаты заработной платы

К записи «Порядок выплаты заработной платы: аванс обязателен?» 23 комментария

При безналичном способе расчётов с сотрудниками, какой день считается днем ВЫПЛАТЫ зарплаты? день перечисления денег со счёта компании или день когда сотрудник получил деньги на свой счёт в банке? К сожалению эти даты не всегда совпадают. Допустим, если в положении об оплате труда прописаны дни выплаты 5-е и 20-е число каждого месяца, и платёж компания совершает чётко в эти дни, а вот на свои карточки сотрудники иногда получают деньги позже — 6-го, 21-го (часто, из-за технических нюансов в банковских/межбанковских процедурах). Можно ли в таком случае компанию считать нарушителем?

Елена, добрый день.

Трудовое законодательство не содержит четкого определения, какую дату считать днем выплаты заработной платы в безналичной форме: день перечисления денег со счета работодателя или день зачисления их на счет работника. Поэтому ситуация двоякая.

С одной стороны, при проверке трудовой инспекцией во внимание будут приниматься даты перечисления денежных средств с расчетного счета работодателя и соответствие этих дат установленным в положении об оплате труда (поскольку данных о датах зачисления на счета сотрудников у проверяющих просто не будет).

С другой стороны, проблемы могут возникнуть, если работник обратится с жалобой по поводу задержки заработной платы. Дело в том, что ТК РФ предусматривает материальную ответственность работодателя за задержку заработной платы, причем независимо от наличия его вины (ст. 236 ТК РФ).

Поэтому безопаснее все-таки перечислять денежные средства на оплату труда заранее, с учетом максимального срока, установленного Вашим обслуживающим банком для исполнения платежного поручения.

Имеет ли предприятие право оставить за собой долг (выплатить не всю полагающуюся сумму сотруднику)? Оставить некоторую сумму для выплаты ее в следующем месяце, или оставить в некотором резервном фонде и в случае, если сотрудник заработает в каком-нибудь месяце мало (выход после отпуска, больничный и т.д.) выплатить эту сумму? Это правомерно?

Альбина, у работодателя такого право нет. Более того, выплачивать работникам заработную плату в срок — его прямая обязанность. Подробнее об ответственности, которая грозит работодателю в случае нарушения данной обязанности (задержки выплаты заработной платы), читайте в статье http://buh-aktiv.ru/zarabotnaya-plata-zaderzhivaetsya-otvetstvennost-rabotodatelya/

Добрый день!

Благодарю за статью!

Подскажите — интересует вопрос — день начисления и день выплаты заработной платы — какова между ними максимальная разница?

могу ли я начислять работнику зарплату 30 или 31 числа месяца за отработанный месяц, а выплачивать 14 числа следующего месяца как прописано в ТД или это будет нарушением?

Благодарю!

На 20 число не выплатили аванс, если в трудовом договоре не прописано чтобы работодатель выплачивал аванс он может не выплачивать его. если это нарушение то куда обратится?

Здравствуйте!

Не очень понятен размер выплат (общий) работнику при увольнении его по инициативе работодателя (без вины работника), если работник проработал три месяца по бессрочному договору (выходное пособие ПЛЮС два среднемесячных или выходное зачитывается в два среднемесячных и получается в общем итоге два среднемесячных)?

И второй вопрос: является ли отказ работника на перевод в другую фирму того же работодателя основанием для увольнения по несоответствию, по инициативе работника или по иному, нежели «по инициативе работодателя» основанию?

Большое спасибо за грамотный сайт и за предоставляемые Вами услуги!!

Заранее благодарна за ответ!

Ольга

Добрый день!

Интересная статья. Спасибо! Прошу помочь с вопросом.

Сотрудник отработал период 01.06.16-15.06.16 полностью. 26.06.16 ему был начислен и выплачен аванс за первую половину июня пропорционально отработанному времени. Вторую половину месяца 16.06.16-30.06.16 сотрудник находился в отпуске за свой счет. При расчете зарплаты за июнь не было возможности удержать НДФЛ. Сумма НДФЛ «повисла» долгом сотрудника перед работодателем. 26.07.16 — день следующей выплаты аванса. Могу ли я удержать из суммы аванса сумму долга? Не противоречит ли это законодательству?

Буду благодарна за ответ!

Елена

Добрый день. Подскажите пожалуйста, имеет ли право организация выплатить аванс в размере 1000-2000 руб. Такая ситуация складывается один раз в год по финансовым проблемам. Если да, то нужно ли от работников письменного согласия и тд.?

Добрый день.

Если в правиле внутр. распорядка прописан аванс 30 числа, а з/п 15 числа. Можем ли мы раньше выплатить аванс и соответственно раньше з/п? Будет это считаться нарушением?

Елена, добрый день. Работодатель вправе выплатить заработную плату (в том числе «аванс») работникам раньше срока, установленного правилами внутреннего трудового распорядка, поскольку данное решение не ухудшает положение работников по сравнению с действующими соглашениями (ст. 8 ТК РФ). Кроме того, ТК РФ предусматривает ответственность работодателя лишь за задержку выплаты з/п (ст. 236 ТК РФ), а не за преждевременную выплату.

Заработную плату выдаю 5 числа ,январские праздники ,можно ли выдать заработную плату 10 января.

скажите пожалуйста можно ли выписать аванс больше положенного

Здравствуйте. Меня интересует такой вопрос.с 12 декабря я ушла в ученический отпуск и соответственно мне за 3 дня до его начала начислили деньги, а 15 числа пришла уже зарпалата. В конце месяца положен аванс (он у нас имеет постоянную сумму 1500р), но всем пришел аванс, а мне нет. Так с чем это может быть связано?

Здравствуйте. Хочу узнать о правилах начисления зарплаты. Регламентируется выплата аванса и зп конкретным месяцем? Имею ввиду. выплата. например, за декабрь происходит 15 и 30 января. Не противоречит ли это ТК?

Добрый день. У меня такой вопрос. В компании которой я работаю предусмотрена выплата за в 3 этапа: 15,20,30. У меня личная карта Сбербанка. Не первый раз уже не вовремя получаю за.Вот например в январе у меня должна быть премия 20.01.17, но я её опять не получила вовремя. При звонке в бухгалтерию мне сообщили что перечисления были 20.01 ждите ещё 3 дня( 5 дней в общей сумме!) Но в банке говорят поступлений нет.Как быть ?Кого винить?Где искать за?(

Добрый день! Подскажите пожалуйста, если я устроилась на работу 09.02.17, оклад 30000 уже за вычетом налога. Выплаты в компании 12 заработная плата и 27 аванс. Когда и в каком размере я должна получить первые деньги? Заранее спасибо

Подскажите, пожалуйста, у меня с 01.03.17г. по 06.03.17г. работник был в командировке ему начислится средняя з/пл за эти дни, а в расчет аванса за 1 половину месяца я должна включать эти начисления или я должна начислить аванс только за фактически отработанные дни на рабочем местеиз расчета оклада?

Образец заявления на аванс – Как составить в 2019 году?

Аванс является финансовой выплатой, начисленной работнику в счет будущей отработки. Труд каждого гражданина РФ обязан оплачиваться не реже, чем дважды в месяц:

- В виде аванса

- В форме заработной платы.

Размер вознаграждения за работу на предприятии, в том числе сумма аванса, изначально должен оговариваться в трудовом контакте при трудоустройстве.

Файлы для скачивания:

- Скачать пустой бланк заявления на аванс.doc

- Скачать образец заявления на аванс.doc

Поводы для получения

Причиной для подачи ходатайства на выдачу аванса может быть различной:

- Свадьба или пополнение в семье с появлением малыша

- Срочная операция родного человека или его лечение

- Потребность в срочном погашении кредита

- Ремонт квартиры, крупное приобретение и пр.

Аванс считается хорошей альтернативой займам, кредитам, у которых высокие проценты.

Кроме этого поводом для получения аванса могут быть служебные цели. К ним могут относиться:

- Командировка. В этом варианте работник должен в прошении на аванс написать причину его получения и намерение расходования полученных средств. В таких случаях деньги выплачиваются под отчет и после возвращения из командировки, работник обязан отчитаться за потраченные деньги, сдав авансовый отчет, а остаток средств требуется вернуть в кассу предприятия. Если потрачено в командировке больше средств, чем размер полученного аванса, то бухгалтерия должна доначислить сотруднику финансы. Все действия в данных обстоятельствах обязаны быть документально подтверждены.

- Приобретение канцтоваров, других материалов для производственных нужд. Здесь также, после получения аванса и приобретения товара, требуется отчитаться за потраченные средства с прикреплением к авансовому отчету документов, удостоверяющих траты.

Надо отметить, что запрос на получение аванса подается тогда, когда это не предусмотрено трудовым контрактом. При этом, выдача аванса на непроизводственные цели является правом, а не обязанностью руководителя фирмы.

В то же время аванс выдается на учреждении всему персоналу на основании ч. 6 ст. 136 ТК РФ, в котором изложено, что зарплата обязана выдаваться персоналу предприятия не реже, чем каждые 15 дней. Руководствуясь данной статьей, начальник учреждения вправе установить и более сокращенные сроки для выдачи зарплаты (например, каждые 10 дней), однако в большинстве предприятий зарплата выдается дважды в месяц. В первой половине месяца выдается аванс, а окончательный расчет за выполненную работу работникам осуществляется при выдаче зарплаты, размер которой выдается за минусом полученного аванса.

Учитывая, что такое получение аванса предусмотрено трудовым контактом, заявление в данном случае писать не требуется.

Когда и куда подавать заявления на аванс

В первую очередь, надо отметить, что аванс можно получить только на предприятии, притом только сотруднику, работающему в данном учреждении. При этом, его можно получить, как для личных целей, так и для производственных нужд. Причём, выдача аванса для личных целей является правом, а не обязанностью работодателя.

Заявление на получение аванса подается, в ситуациях, которые не предусмотрены трудовым контрактом или прочими внутриведомственными актами в учреждении. Прошение на получение авансового платежа пишется на имя руководителя предприятия и, после наложения его визы на ходатайстве, бухгалтерия выдает платеж.

Заявление на аванс подается тогда, когда работнику понадобились срочно средства, при:

- Приобретении какой-либо крупной покупки, на которую у него не хватает средств

- Каком-либо торжественном незапланированном событии, которое потребовалось организовать.

- Заболевании, потребности срочной операции кого-то из членов семьи работника или родственника, организации похорон, при нехватке собственных накопленных средств

- Выполнении запланированных ремонтных работ в квартире или непредвиденных работ, после каких-либо чрезвычайных обстоятельствах и т.д.

При написании прошения на получение авансового платежа, заявитель должен указать причину обращения, на какие цели заявителю понадобились средства и как он собирается его вернуть.

Как составить заявления на аванс

Заявление на получение аванса составляется в произвольной форме, так как унифицированного шаблона для него не существует. При этом, ходатайство требуется писать в соответствии с правилами, принятыми для подобных служебных деловых писем в делопроизводстве. Для правильного оформления ходатайства на получение аванса требуется:

- Взять лист формата А4.

- Как и любое заявление, начинать оформлять ходатайство нужно с «шапки», с отображением в правой верхней части страницы должности, названия фирмы и Ф.И.О начальника.

- Чуть ниже отображаются данные заявителя, с указанием его должности, структурного отдела и Ф.И.О.

- Слово «заявление» пишется по центру строки под «шапкой».

- Далее, в основной части ходатайства подробно излагается просьба на выдачу авансового платежа, с изложением причины и на какие цели требуются средства.

- Затем прикрепляются документы, подтверждающие просьбу.

- Завершается составление запроса подписью заявителя и датой составления.

Подписанное прошение отдается руководителю для его вердикта. Как правило, на протяжении не более 4 рабочих дней, руководитель должен принять решение. Если работник, например, попал в аварию, он может подкрепить больничный лист. В этом случае, у руководителя вряд ли поднимется рука отказать в выдаче аванса, особенно, если такие ситуации отображены в трудовом соглашении или колдоговоре предприятия.

Конечно, если работник является дисциплинированным, находится на хорошем счету у руководства, то начальник скорее всего положительно решит просьбу и поднимет процент аванса до 50%, а то и больше, от размера зарплаты.

Как оформить заявления на аванс

Не все имеют понятие, как правильно оформить заявление на приобретение авансового платежа. Надо отметить, что оформление подобных ходатайств не отличается от прочих заявлений и структура их схожа.

Если работника отправляют в командировку, то ему нужно написать ходатайство о выделении ему аванса с указанием нужной суммы для поездки туда и обратно, а также служебные расходы.

Поэтому, при оформлении прошения, требуется соблюсти следующую форму ходатайства и отобразить следующую информацию:

- «Шапка»

Здесь отображаются: – должность, название фирмы и Ф.И.О начальника, кому подается прошение, а также должность заявителя с указанием отдела, где он работает, его Ф.И.О. и паспортные данные.

- Заглавие

В этом разделе записывается название документа, в данном случае «Заявление»

- Основной раздел

Текст запроса, как правило, начинается со слова «Прошу …». Здесь надо кратко изложить просьбу, указать цель получения аванса и сумму, которая нужна заявителю.

Если аванс связан для личных целей, желательно приложить документ, подтверждающий необходимость в авансе.

- Заключительная часть

В приложении отобразить список документов, прикрепленных к бланку. Затем поставить дату оформления документа и собственноручно расписаться.

Если аванс связан с командировкой или служебными затратами, по возвращении из командировки или при завершении служебных трат, требуется составить авансовый отчет по израсходованным финансам и остаток денежных средств сдать в кассу, а при нехватке средств, попросить компенсировать затраты.

Аванс в счет зарплаты

Законодательством РФ, регламентированным в ч. 6 ст. 136 ТК РФ предусмотрена выдача зарплаты работникам предприятия не реже, чем 2 раза в месяц.

Как правило, в каждой фирме сроки выдачи аванса и зарплаты закрепляются внутренними нормативными актами (трудовым соглашением, колдоговором и правилами внутреннего распорядка). Поэтому, для получения аванса в сроки, оговоренные перечисленными положениями, подавать заявление не требуется.

Если же сотруднику понадобились средства в сроки, не предусмотренные перечисленными документами или сумма аванса ему потребовалась больше положенной, то ему требуется подать ходатайство об этом на имя руководителя фирмы.

Обычно, руководители идут навстречу своему сотруднику и не отказывают в этом, особенно если в прошении изложена уважительная причина.

Возникает вопрос: – как в этом случае составить такое ходатайство?

- Прошение, обычно пишется на обыкновенном листе формата А4 на имя начальника предприятия.

- Бланк заполняется согласно общей схемы. При отображении сути прошения, требуется в произвольном стиле написать, к примеру: «Прошу выделить аванс в сумме 4000 (четыре тысячи) рублей в счет заработной платы за октябрь 2019 года».

- Для большей убедительности, можно изложить сложившиеся обстоятельства – например: – для погашения задолженности по ЖКХ, возврат кредита, на восстановление здоровья и т. д.

- После подписания составленного бланка и проставления даты его оформления, требуется подать его руководителю фирмы и надеяться на положительное решение вопроса.

Если работник является дисциплинированным и имеет хорошие отношения с руководством, то шансы на положительный вердикт повышаются.

Приказ на аванс — образец оформления

Приказ на аванс — образец его может понадобиться в том случае, если вы собираетесь изменить порядок выплаты этой части зарплаты. Как его правильно оформить, расскажем далее.

Что такое аванс и в каких документах можно закрепить сроки его выдачи?

Составляем приказ на изменение сроков выплаты аванса

Образец приказа на изменение размера аванса

Итоги

Что такое аванс и в каких документах можно закрепить сроки его выдачи?

Понятие «аванс» применяется только в разговорной речи. В законодательстве такого определения нет, а вместо него используется понятие «зарплата за первую половину месяца». Непосредственно слово «аванс» упоминалось, пожалуй, только в одном давнем письме — Федеральной службы по труду и занятости от 08.09.2006 № 1557-6, но в том же контексте — выплата персоналу в счет зарплаты за первую половину месяца.

Можно ли утвердить зарплатные сроки просто приказом? Ст. 136 ТК РФ приводит исчерпывающий перечень документов, в которых могут быть закреплены даты выдачи зарплаты (а значит, и аванса). Это: правила внутреннего трудового распорядка (ПВТР), трудовой или коллективный договор. Поэтому, закрепив зарплатные даты в других локальных нормативных документах (ЛНА), например только в приказе, вы рискуете получить претензии контролеров.

Подробности — в материале «Ст. 136 ТК РФ: вопросы и ответы».

Но поскольку формулировка ст. 136 составлена таким образом, нередко возникает неопределенность — фиксировать зарплатные сроки во всех перечисленных в ней документах или только в одном из них? Ответ на этот вопрос неоднократно давали и чиновники, и арбитры (в письме Роструда от 06.03.2012 № ПГ/1004-6-1, определении Московского горсуда от 24.12.2012 № 4г/5-12211/12). Сводится он к тому, что одного документа вполне достаточно.

Причем, по мнению Роструда, в приоритете — ПВТР, поскольку их нормы распространяются на весь персонал, да и внести изменения в этот документ проще всего — достаточно приказа.

Составляем приказ на изменение сроков выплаты аванса

Приказ об изменении сроков выплаты аванса, зафиксированных в ПВТР, составляется в свободной форме. Включите в него:

- название компании (или ИП);

- дату и место издания;

- номер, под которым он будет записан в регистрационном журнале;

- отсылку к ст. 136 ТК РФ;

- фразу об изменении сроков выплаты аванса с указанием новых дат;

- дату, с которой изменения вступят в силу;

- распоряжение, предназначенное для ответственного лица, о необходимости ознакомления с приказом сотрудников;

- распоряжение, адресованное главному бухгалтеру, о выплате зарплаты во вновь утвержденные сроки.

Образец такого приказа на аванс можно увидеть и скачать здесь.

А что делать, если сроки аванса изначально были закреплены в других документах? Здесь уже для их изменения приказа недостаточно. А порядок действий зависит от того, в каком именно ЛНА прописаны сроки выдачи аванса:

- Если речь идет о коллективном договоре, то для его изменения необходимо собрать комиссию из представителей обеих сторон — сотрудников и работодателя. После переговоров членов комиссии решение по утверждению новых зарплатных сроков нужно оформить допсоглашением к договору.

- Если зарплатные даты вносились в трудовые договоры с сотрудниками, оформите допсоглашения к каждому такому договору.

ВАЖНО! Если даты выплаты аванса не зафиксированы ни в одном вашем ЛНА, возможно наложение ответственности по п. 1 ст. 5.27 КоАП: штрафа до 5 000 руб. для должностных лиц и ИП, а для виновников-юрлиц — до 50 000 руб. За повторные нарушения санкции еще жестче (п. 2 ст. 5.27 КоАП). Нарушением также будут считаться неправильно установленные даты аванса и зарплаты (с разрывом больше, чем полмесяца).

Образец приказа на изменение размера аванса

Изменяться могут не только сроки выплаты аванса, но и его сумма. Допустим, мы хотим увеличить аванс с 40 до 45%. Каким образом это оформить и достаточно ли приказа? Это опять-таки зависит от того, в каком ЛНА изначально зафиксировано условие о размере аванса.

Если размер аванса прописан в трудовом договоре, не забудьте предварительно уведомить персонал о предстоящих изменениях в письменном виде (ст. 74 ТК РФ). Далее вам предстоит заключить допсоглашения к договорам с каждым сотрудником.

Однако указание размера аванса не причислено к обязательным условиям трудового договора (ст. 57 ТК РФ), поэтому фиксировать его там совершенно необязательно, а можно для этого использовать другие ЛНА, например положение об оплате труда, ПВТР. В этом случае достаточно издать соответствующий приказ об изменениях и ознакомить с ним всех работников.

Приказ оформляется по правилам, рассмотренным нами выше. Посмотреть, как выглядит приказ на изменение размера аванса, можно здесь.

О том, как его зарегистрировать и какие еще бывают кадровые приказы, читайте в статьях:

- «Журнал регистрации приказов по личному составу — образец».

- Приказы по личному составу — это какие приказы (виды)?

Трудовой кодекс обязывает работодателя прописывать порядок выдачи зарплаты в ЛНА. Приказ на аванс, как правило, используется, когда нужно внести изменения в этот порядок. В приказе следует указать, какой пункт ЛНА нужно изменить, как будет выглядеть новая формулировка, назначить дату вступления приказа в силу и лиц, ответственных за его исполнение.

Перечисление аванса по заработной плате назначение платежа

Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст.

Платежное поручение на перечисление заработной платы на карту: образец на 2018 год

15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст.

Перечисление аванса по зарплате назначение платежа

Внимание Платежные поручения на перечисление налога в бюджет на соответствующий счет Федерального казначейства заполняются в соответствии с Правилами, установленными Приказом Минфина от 12 ноября 2013 г. N 107н. И что самое интересное, именно поле «107» (совпадение с номером Приказа) налоговой платежки оказалось проблемным.

Инфо Это удивительно еще и потому, что в этой части в Правила не вносились никакие изменения. Так с чего вдруг возник весь сыр-бор?

Неоднозначные правила

Правила заполнения реквизита «107» налоговой платежки прописаны в п.

8 Приложения 2 к Приказу N 107н. Здесь сказано, что в данном поле указывается значение показателя налогового периода. Он имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Код един для всех участников процесса:

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г.

№ 383- П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060 . Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер.

Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика нужно ставить «ГУ Банка России по ЦФО и указывать БИК «044525000.

136 Трудового кодекса РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Заметьте, что в кодексе речь идет о зарплате за полмесяца, а не об авансе. — то, что нашла по поводу аванса. Это понятно, но на практике никто к этому особо не придирается.

Платежка по зарплате образец

Если зарплата платится через банковский счет, платежка в обоих вышеуказанных случаях заполняется практически одинаково.

Рассмотрим, как именно будет звучать эта формулировка и как заполняются прочие важные реквизиты платежки.

Перечисление аванса по заработной плате назначение платежа 2018

Для этого издается соответствующий указ, где будет прописана определенная дата, когда произойдут изменения.

- Нужно поменять положения, связанные с порядком начисления оклада и его получением.

- Назначаются лица, которые возьмут на себя ответственность за переход к безналичному расчету и порядок оформления. Кроме того, бухгалтерия должна получить соответствующий приказ, где будут расписаны все бухгалтерские проводки.

- Отдел кадров или лица, занимающиеся приемом и увольнением, должны будут подготовить некоторые данные для работников банка, если в этом возникнет необходимость.

Каждый сотрудник будет ознакомлен с приказом и поставит свою роспись в сопроводительном документе.

Рис.Образец заполнения платежного поручения за товар/услугу в Бизнес Пак.

Выдача зарплаты

Образец платежного поручения на выдачу зарплаты в Excel для 2016-2017 годов.

Работник может сам выбирать банк для получения зарплаты. Для этого ему нужно написать заявление.

Назначение платежа: Выплата зарплаты работнику по трудовому договору.

Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату зарплаты в Бизнес Пак.

Обратите внимание, что это платежка на выплату дивиденда учредителю в Excel для 2016-2017 годов, а не налога НДФЛ с дивиденда. Выплачивать дивиденды может только организация и только по данным бух.учета после выделения прибыли.

Назначение платежа: Выплата дивидендов руководителю.

Это полностью соответствует Правилам, а также Налоговому кодексу: дата дохода — это последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК). И, собственно говоря, именно так заполнялись до сих пор «платежки» на НДФЛ с зарплаты, и никаких проблем с «потерей» платежей не было.

Тем более что при таком подходе сами же налоговики увидят, что налог уплачен за август 2016 г.:

Фрагмент заполнения «платежки» на уплату НДФЛ с зарплаты за август 2016 г.

ТП

МС.08.2016

Налог на доходы физических лиц, удержанный налоговым агентом с зарплаты работников за август 2016 г.

Назначение платежа

С одной стороны, неоднозначной представляется ситуация, когда речь идет об НДФЛ с отпускных или «больничных». Согласно абз. 2 п. 6 ст.

РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000, орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

В поле (105 ) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориальной инспекции ФНС).

- Важно Особенности пластиковых карт и обращения с ними определены в Положении об эмиссии, которое утвердил Центральный банк в 2004 году.

- Кроме того, отдельные положения прописаны в Налоговом и Гражданском кодексе, в частности, в 45 и 46 главах. Дело в том, что практически одновременно производятся выплаты различных взносов и налогов, которые удерживают из начисленной за работу суммы.

- 30-80% — на разработку НИОКР по импортозамещению;

- 30-90% — при наличии казначейского сопровождения при расчетах;

- до 100% — на услуги связи, приобретение периодики, оплату курсов, профпереподготовку, приобретение проездных билетов, страховок и прочее;

- до 30% с возможностью увеличения до 70% — для строительства и капитального ремонта госсобственности России, при казначейском сопровождении расчетов.

Поэтому работодатель просто обязан полностью и своевременно переводить деньги на карту, чтобы не угодить под штрафные санкции.

Необходимо только иметь письменное согласие самого работника.

Подробную информацию о данной процедуре вы можете почерпнуть из следующего видео:

Обязательно ли это?

Если у сотрудника нет принципиальных возражений, то в написанном заявлении указывается номер счета.

Вверх ▲ 10.05.2017, 21:59 #3 Сообщение от degna у нас один банк пропускает назначение -аванс и зарплата а второй -за первую половину месяца и за вторую вы зарплату рассчитываете за половину месяца? Нет конечно, за месяцто есть можно писать за вторую половину месяца?или аванс- это за первую половину, а окончательный расчет просто можно написать зарплата за апрель? Ответить с цитированием Вверх ▲ 10.05.2017, 22:03 #4 Сообщение от Аноним или аванс- это за первую половину, а окончательный расчет просто можно написать зарплата за апрель? да Ответить с цитированием Вверх ▲ 10.05.2017, 22:10 #5 Спасибо.

Важно

Реквизит «Счет получателя платежа»: отражается номер лицевого счета работника в кредитно-финансовой организации.

Образец платежного поручения на аванс по зарплате вы можете скачать на нашем сайте.

Датой получения дохода является последний день месяца. Пунктом 2 ст. 223 Кодекса установлено, что датой фактического получения дохода признается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. В платежном поручении при перечислении аванса работнику обязательно в поле назначения платежа необходимо указать, что перечисляется именно аванс заработной платы, а не зарплата. Письмо ФНС N БС-4-11/320 и Письмо Минфина № 03-04-07/61550 Платежные поручения Скачать АВАНСЫ ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ Авансы, полученные физлицом по гражданско-правовым договорам включаются в состав доходов в целях НДФЛ в том периоде, в котором они были получены.

Период выполнения работ или услуг значения не имеет. Организация, выплачивающая аванс, признается налоговым агентом и должна удержать налог и перечислить его в бюджет.

Если уплата страховых взносов за самого ИП.

Статус плательщика: 01 — для организаций / 09 — для ИП (Если уплата страховых взносов за работников)(письмо ФНС от 03.02.2017 № ЗН-4-1/)(Приказ Минфина от 5 апреля 2017 года № 58н).

Читайте также: График отпусков правила составления

Рис.Образец заполнения платежного поручения на уплату страховых взносов в ПФР в Бизнес Пак.

Напомню, что все эти платежки можно редактировать в Экселе или с помощью этой бесплатной программы: Бизнес Пак.

Сформировать квитанцию на уплату госпошлины можно на сайте ФНС (например, выписка из ЕГРЮЛ).

Например, при расчетах за счет средств федерального бюджета установлены ограничения:

Для оплаты услуг и поставок за счет средств регионального или местного бюджетов могут быть предусмотрены иные лимиты авансирования. Например, Постановление г. Москвы № 1229 «Об авансовых платежах» (с изменениями) предусматривает отдельные ограничения по назначению аванса в контрактах, исполняемых за счет бюджета города Москвы.

По налоговым платежам значение определяется в соответствии с порядком, указанным в пункте 8 приложения 2 к приказу Минфина от 12. 11. 2013 № 107н.

При уплате таможенных платежей понадобится идентифицирующий код таможенного органа согласно нормам пункта 8 приложения 3 к выше указанному приказу финансового ведомства.

Сначала скажем про таможенные платежи, так как их уплата является специфичным случаем, если мы говорим о поле 107 платежки. Так вот при расчетах с таможней указывается идентифицирующий код таможенного органа, администрирующего платеж.

Как правильно оформить платежное поручение по заработной плате

п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.

>Платежка на аванс по зарплате образец 2019

Платежное поручение на аванс по зарплате — образец — все о налогах

Перечисляйте зарплату на счета сотрудников в банке не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). Что правильно считать днем выплаты зарплаты, при перечислении денежных средств на карту?

День перечисления средств с расчетного счета организации или ИП? Или дату, когда деньги поступили на карту сотрудника?

Чтобы в 2019 году перевести зарплату на банковские счета нескольких работников, работодатель должен передать в банк:

- реестр на перечисление денежных средств сотрудникам;

- платежный документ (платежное поручение).

Передавать в банк платежные поручения на перечисление заработной платы на карту можно как «на бумаге», так и в электронном виде.

На наш взгляд, днем выплаты зарплаты по безналичному расчету следует считать именно дату поступления средств на банковскую карту сотрудника. Ведь именно после поступления денег, работник может распоряжаться ими по своему усмотрению.

Справочник Бухгалтера

Интересно, что до сих пор действует постановление Совета Министров СССР от 23 мая 1957 года № 566, которое оговаривает, какой процент от зарплаты составляет аванс. Внимание

Согласно этому нормативному документу, сколько процентов от зарплаты аванс в 2019 году, зависит от соглашения администрации предприятия (организации) с профсоюзной ячейкой при заключении коллективного договора.

Есть и чёткий критерий, какой процент от зарплаты составляет аванс. В 2019 году его наименьший размер должен быть не ниже тарифной ставки сотрудника за отработанное время. Многие спрашивают, может ли аванс быть больше зарплаты. Да, действующее законодательство это не запрещает. То есть аванс в обязательном порядке должен выплачиваться, в том числе: если работник является внешним совместителем; если работник добровольно написал заявление о выплате заработной платы один раз в месяц; если локальными нормативными актами работодателя, трудовыми договорами и т.д.

Назначение платежа на аванс по заработной плате в платежном поручении

Например, при перечислении аванса формулируют так: «Выплата заработной платы за 1-ю половину месяца согласно реестра № _ от _._.2018». Обязательным приложением к платежному поручению на перевод зарплатных сумм является реестр с указанием причитающихся выплат каждому сотруднику компании.

Если платежка составляется на перечисление суммы, полагающейся одному сотруднику, то ее заполнение осуществляется несколько иначе:

- назначение платежа носит конкретный характер – в этом поле указывают ФИО работника, отметку о характере выплаты (например, «выплата зарплаты за июнь 2019 Реброву Александру Михайловичу), номер его лицевого счета и сумма;

- в графе получателя платежа отражают ФИО работника;

- в поле «Счет получателя» указывают номер счета работника в учреждении банка.

На карту сотрудника можно перечислять не только зарплату, но и все выплаты, которые он получает при выполнении должностных обязанностей.

Образец заполнения платежки по НДФЛ в 2019 году

Например, выплата пособия и удержание с него НДФЛ — 18.03.2019, срок перечисления налога в бюджет с 18.03.2019 по 01.04.2019, т.к. 31.03.2019 — выходной. Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см.

. Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 , п. 4 ). ИП на ОСНО также перечисляет авансовые платежи до 15 числа месяца, следующего за отчетным кварталом. О том, как срок, установленный для уплаты налога, влияет на заполнение отчета 6-НДФЛ, читайте в статье .

Новые коды в платежках на зарплату в 2019 году

Одна из них — своевременная выплата зарплаты.

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов. Подробнее о том, к чему приводят ошибки в платежках, читайте в материале В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью. Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой .

В платежках по зарплате в 2019 году пока дополнительную кодировку применить невозможно, так как:

- коды видов доходов и порядок их указания в расчетных документах официально еще не утверждены;

- нововведения начнут действовать с 01.06.2020 (ст. 2 закона № 12-ФЗ);

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: при оформлении платежных поручений на выплату зарплаты и (или) иных доходов работодателям предстоит указывать специальный код вида дохода.

Как заполнить платежку по НДФЛ

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № Сумму указываете в полных рублях.

5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ).

Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению.

Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке. Каждому ее полю присвоен свой номер.

Разберем правила подробнее. должен проставляться статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

В графе «Получатель» укажите «Управление Федерального казначейства по соответствующему региону», в скобках — наименование налоговой инспекции.

Заполнение платежного поручения в 2019 году: образец

предпринимателя ИНН получателя (61) ИНН той ИФНС, в которую уплачивается налог ИНН того регионального отделения ФСС, в который перечисляется взнос КПП получателя (103) КПП той ИФНС, в которую уплачивается налог КПП того регионального отделения ФСС, в который перечисляется взнос Получатель (16) УФК по_____(наименование региона, в котором уплачивается налог), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» УФК по_____(наименование региона, в котором уплачивается взнос), а в скобках указывается отделение ФСС.

Например, «УФК по г. Москве (ГУ — Московское РО ФСС РФ)» Очередность платежа (21) 5 КБК (104) , соответствующий уплачиваемому налогу/взносу ОКТМО (105) Код ОКТМО по месту нахождения организации/ОП/имущества/транспорта Код ОКТМО по месту жительства ИП При уплате торгового сбора указывается код ОКТМО по месту нахождения торгового

Виды авансов:

- При выдаче денег подотчет.

- Иные категории авансирования.

- При налогообложении.

- По заработной плате.

- По договорам подряда, поставки, услуг. В том числе по государственным и муниципальным закупкам.

Для каждого вида авансирования предусмотрены особые правила и ограничения.

Важно не путать понятия «аванс» и «задаток». Авансовый транш зачисляется в пользу будущих поставок или в счет погашения налоговой задолженности. А вот задаток — это сумма денег, предоставляемая в качестве гарантии, что принятые обязательства будут выполнены.

Перечисление заработка за первую половину месяца регламентировано , а именно . Все сотрудникам, работающим по трудовым договорам, наниматель обязуется выплачивать зарплату не реже двух раз в месяц: каждые 15 дней. Точного размера авансирования по зарплате не установлено.

Но Минтруд предоставил несколько разъяснений для работодателей.

Разница состоит лишь в заполнении реквизита «Назначение платежа»: при перечислении аванса нужно привести формулировку, отражающую тот факт, что зарплата перечисляется именно за 1-ю половину месяца. Рассмотрим, как именно будет звучать эта формулировка и как заполняются прочие важные реквизиты платежки. С точки зрения обеспечения прохождения авансового платежа можно выделить следующие ключевые реквизиты платежки: Видео (кликните для воспроизведения).

Поле «Получатель платежа»: здесь указывается название кредитно-финансовой организации, где открыт зарплатный счет работника. Реквизит «Сумма платежа»: отражается сумма аванса по ведомости Т-51 (или аналогичной), которая составляется за 1-ю половину месяца. Поле «Назначение платежа»: указывается формулировка «Выплата заработной платы за половину такого-то месяца» с указанием номера и даты зарплатной ведомости.