Содержание

- Понятие инструментов налогового планирования

- 1.4. Инструменты налогового планирования

- Анализ налогового планирования

- Виды налогового планирования

- Этапы налогового планирования

- Инструменты налогового планирования

- Принципы налогового планирования

- Основные методы налогового планирования

- Сущность налогового планирования

- Анализ проблем и постановка задач

- Инструменты

- Создание схемы налогового планирования

- Налоговое планирование на Украине

Понятие инструментов налогового планирования

Налоговое планирование представляет собой активные действия со стороны налогоплательщиков по снижению налоговых платежей законным путем. Для того чтобы реализовать действия по сокращению налоговых платежей действующее налоговое законодательство предоставляет ряд возможностей (инструменты налогового планирования).

Инструментами налогового планирования (НП) являются налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории Российской Федерации и за рубежом, соглашения об избегании двойного налогообложения и т.д., которые предоставляют налогоплательщикам, индивидуальным предпринимателям и юридическим лицам, наиболее выгодные условия для хозяйствования Налоговое планирование. . — Режим доступа: http: //www.wikipedia.ru/. Сущность инструментов НП заключается в том, чтобы помочь налогоплательщикам облегчить законным путем налоговое бремя.

Основными целями инструментов НП являются помощь в оптимизации налоговых платежей, минимизации налоговых потерь по конкретному налогу или по совокупности налогов, повышении объема оборотных средств (ОС) предприятий и, как результат, увеличение реальных возможностей для дальнейшего развития организации, для повышения эффективности ее работы. За счет облегчения налогового бремени организации получают дополнительные возможности для максимального увеличения дохода от их деятельности и для дальнейшего эффективного развития производства. Исходя из выше изложенного, можно сделать вывод, что главной задачей инструментов НП является поиск рациональных способов снижения налоговых обязательств.

В качестве основных инструментов НП можно выделить следующие:

1. Налоговые льготы, предусмотренные налоговым законодательством (например, льготы по налогу на имущество организаций, работниками которых являются инвалиды, если их численность составляет более 50%).

2. Оптимальная с позиций налоговых последствий форма договорных отношений (например, реализация продукции самостоятельно или через комиссионера; производство готовой продукции из собственного сырья или из заимствованного сырья).

3. Цены сделок (например, увеличение покупных или снижение продажных цен по сделкам с контрагентами).

4. Отдельные элементы налогообложения (например, дифференциация мероприятий по налоговому планированию) .

5. Специальные налоговые режимы, предусмотренные ст.18 Налогового кодекса Российской Федерации (НК РФ), и особые системы налогообложения (например, упрощенная система налогообложения субъектов малого предпринимательства, система налогообложения в свободных экономических зонах, ЕНВД).

6. Льготы, предусмотренные соглашениями об избегании двойного налогообложения и иными международными договорами и соглашениями (например, взаимодействие в своей коммерческой деятельности фирм, зарегистрированных в иностранных государствах и имеющих режим льготного налогообложения).

7. Элементы бухгалтерского учета в целях налогообложения, учетная политика в целях налогообложения (например, метод определения выручки от реализации «по оплате», «по отгрузке», оценка МПЗ и расчет их фактической себестоимости при списании в производство, порядок переоценки основных средств, наличие или отсутствие резервов предстоящих расходов и платежей) .

Источник: https://studbooks.net/1671853/finansy/instrumenty_nalogovogo_planirovaniya

1.4. Инструменты налогового планирования

Сущность инструментов налогового планирования заключается в том, чтобы помочь налогоплательщикам облегчить законным путем налоговое бремя.

Основными целями инструментов налогового планирования являются помощь в оптимизации налоговых платежей, минимизации налоговых потерь по конкретному налогу или по совокупности налогов, повышении объема оборотных средств (ОС) предприятий и, как результат, увеличение реальных возможностей для дальнейшего развития организации, для повышения эффективности ее работы. За счет облегчения налогового бремени организации получают дополнительные возможности для максимального увеличения дохода от их деятельности и для дальнейшего эффективного развития производства. Исходя из выше изложенного, можно сделать вывод, что главной задачей инструментов налогового планирования является поиск рациональных способов снижения налоговых обязательств.

В качестве основных инструментов налогового планирования можно выделить следующие:

1. Налоговые льготы, предусмотренные налоговым законодательством (например, льготы по налогу на имущество организаций, работниками которых являются инвалиды, если их численность составляет более 50%).

2. Оптимальная с позиций налоговых последствий форма договорных отношений (например, реализация продукции самостоятельно или через комиссионера; производство готовой продукции из собственного сырья или из заимствованного сырья).

3. Цены сделок (например, увеличение покупных или снижение продажных цен по сделкам с контрагентами).

4. Отдельные элементы налогообложения (например, дифференциация мероприятий по налоговому планированию.

5. Специальные налоговые режимы, предусмотренные ст.18 Налогового кодекса Российской Федерации (НК РФ), и особые системы налогообложения (например, упрощенная система налогообложения субъектов малого предпринимательства, система налогообложения в свободных экономических зонах, ЕНВД).

6. Льготы, предусмотренные соглашениями об избегании двойного налогообложения и иными международными договорами и соглашениями (например, взаимодействие в своей коммерческой деятельности фирм, зарегистрированных в иностранных государствах и имеющих режим льготного налогообложения).

7. Элементы бухгалтерского учета в целях налогообложения, учетная политика в целях налогообложения (например, метод определения выручки от реализации «по оплате», «по отгрузке», оценка МПЗ и расчет их фактической себестоимости при списании в производство, порядок переоценки основных средств, наличие или отсутствие резервов предстоящих расходов и платежей).

2. Налоговое планирование на примере ООО «Авангард»

2.1 Характеристика финансово-хозяйственной деятельности ООО «Авангард»

В ходе выполнения контрольной работы была изучена и проанализирована предпринимательская деятельность организации общества с ограниченной ответственностью «Авангард», ведущей торговую деятельность в области:

— розничной торговли, осуществляемой через телемагазины и компьютерные сети (электронная торговля, включая Интернет);

— розничной и оптовой торговли средствами связи и вычислительной оргтехникой;

— ремонта и техобслуживания офисных машин и вычислительной оргтехники;

— консультирования в области программного обеспечения.

ООО «Авангард» создано в соответствии с действующим законодательством РФ в целях получения прибыли от его предпринимательской деятельности.

ООО «Авангард» является юридическим лицом и действует на основании Устава, имеет самостоятельный баланс и расчетный счет.

Размер уставного капитала составляет 10 000 рублей, который принадлежит двум учредителям.

Учредителями ООО «Авангард» являются физические лица. В уставном капитале данного предприятия иностранного капитала нет.

Высшим органом ООО «Авангард» является общее собрание участников общества.

Единоличным исполнительным органом ООО «Авангард» является Директор общества, который избирается общим собранием участников общества.

На расчетный счет ООО «Авангард» поступают средства от продажи товаров и услуг. В свою очередь с него снимаются денежные средства на оплату счетов за расчетно-кассовое обслуживание банком, отчисления в бюджет, в фонды социального обеспечения.

Прибыль играет главную роль в системе экономических показателей и является основным источником финансирования мероприятий по научно-техническому и социальному развитию предприятия.

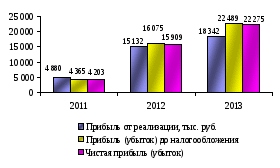

Приведем на рисунке 1 динамику прибыли предприятия.

Рисунок 1 — Динамика прибыли предприятия

Величина чистой прибыли в 2012 г. возросла на 278,52% или на 11 706,00 тыс. руб. и составила 15 909,00 тыс. руб. В 2013 г. величина чистой прибыли по сравнению с 2012 г. увеличилась на 6 366,00 тыс. руб. или на 40,02% и составила 22 275,00 тыс. руб. Стремительный рост чистой прибыли был обусловлен открытием фирменных магазинов и открытием сервисного центра по ремонту и техобслуживанию офисных машин и вычислительной оргтехники, а так же в этот период преобладающее влияние оказывает предоставление банками льготных потребительских кредитов, что вызвало увеличение клиентской базы организации.

Положительным фактором роста прибыли до налогообложения явилось увеличение прибыли от реализации услуг за счет роста объема реализации и относительного снижения затрат на производство продукции. Так в 2012 г. прибыль до налогообложения составила 16 075,00 тыс. руб., что на 11 710,00 тыс. руб. или на 268,27% больше, чем в 2011 году. В 2013 г. прибыль до налогообложения составила 22 489,00 тыс. руб., что на 6 414,00 тыс. руб. или на 39,90% больше, чем в 2012 году.

В 2012 г. прирост прибыли от реализации составил 210,08%, или 10 252,00 тыс. руб., по сравнению с 2011 г. В 2013 г. прирост прибыли от реализации составил 21,21%, или 3 210,00 тыс. руб., по сравнению с 2011 г.

Сравнивая темпы роста показателей прибыли до налогообложения и прибыли от реализации, можно видеть, что в 2013 г. значительный рост прибыли от продаж благоприятно значительно сказался на чистой прибыли предприятия.

Динамика показателей рентабельности отражена на рисунке 2.

Рисунок 2 — Динамика показателей рентабельности

Увеличение рентабельности продаж в 2012 г. относительно 2011 г. составило 114,94% и определяется величиной 16,98%, это обусловлено увеличением прибыли от реализации услуг на фоне увеличения затрат на реализуемые услуги.

Уменьшение рентабельности продаж в 2013 г. относительно 2012 г. составило 9,66% и определяется величиной 15,34%. Такое снижение рентабельности предприятия обусловлено более высокими темпами роста себестоимости реализации относительно роста прибыли от реализации.

В условиях рыночной экономики и неограниченном спросе наиболее важным является показатель реализации услуг. Но по мере насыщения рынка и усиления конкуренции уже не возможный потенциал предприятия определяет объем продаж, а наоборот, возможный объем продаж является основой для разработки предложения услуг и формирования ассортиментного портфеля предприятие должно искать возможности для увеличения реализации услуг.

Динамика реализованных услуг показана на рисунке 3.

Рисунок 3 — Динамика затрат на один рубль реализованных услуг

Видно, что за рассматриваемый период также имеет место ежегодное повышение темпов роста объемов реализации услуг, что связано с открытием фирменных магазинов и сервисного центра по ремонту и техобслуживанию офисных машин и вычислительной оргтехники, а так же с расширением клиентской базы, поиском новых покупателей и заключением новых договоров с прежними заказчиками.

Темп прироста реализованных услуг в 2012 г. по сравнению с 2011 г. составил 56,50% или 37 641,00 тыс. руб. В 2013 г. рост составил 32,30% или 33 683 тыс. руб. по сравнению с 2012 г. При этом можно видеть, что темпы роста реализации услуг в 2012 г. превышают темпы роста себестоимости услуг, а в 2013 г. — не превышают. Это свидетельствует о достаточно неэффективной политике в области управления оборотными средствами, поскольку данные показатели должны иметь пропорциональную тенденцию, и показатель затрат на 1 рубль реализованных услуг с ростом объема выручки должен снижаться, как и происходит в 2012 г., но в 2013 г. данный показатель увеличивается. Следствием роста реализации услуг является увеличение себестоимости реализации.

Анализируя себестоимость реализованных услуг, можно видеть, что в 2012 г. ее величина увеличилась на 27 389,00 тыс. руб., или 44,36% по сравнению с 2011 г. В 2013 г. себестоимость реализованных услуг достигла значения 119 608,00 тыс. руб., соответственно рост, в сравнении с 2012 г., составил 34, 19%, или 30 473,00 тыс. руб. Так как в этот год наблюдается превышение темпов роста себестоимости реализованных товаров и услуг над темпами роста выручки от реализации, поэтому показатель затрат на 1 рубль реализованных услуг в 2013 г. по сравнению с 2012 г. возрастает на 0,02 тыс. руб.

Динамика стоимости основных производственных фондов и показателей эффективности использования фондов представлена на рис. 4.

Рисунок 4 — Динамика стоимости и показателей эффективности использования основных производственных фондов

На предприятии наблюдается положительная динамика изменения величины среднегодовой стоимости основных фондов. В 2012 г. по сравнению с 2011 г. произошло увеличение среднегодовой стоимости основных фондов, которое составило 40 675,00 тыс. руб. или 82,61%. В 2013 г. произошло увеличение на 53,43 % (48 038,00 тыс. руб.). Данный рост стоимости произошел за счет приобретения дополнительного оборудования, транспорта и других видов основных средств для новых магазинов и сервисного центра.

Эффективность использования основных фондов выражается показателями фондоотдачи. В 2012 г. по сравнению с 2011 г. показатель фондоотдачи уменьшился с 1,35 до 1,16 руб., тем самым снижение показателя составило 14,07 %. В 2013 г. показатель фондоотдачи так же снижается на 0,22 руб. или 18,97% по сравнению с 2012 г. и его значение составило 0,94 руб. Из графика видно, что снижение фондоотдачи обусловлено превышением темпов роста среднегодовой стоимости основных производственных фондов над темпами роста объема реализованных услуг.

Для того чтобы определить эффективность использования основных производственных фондов сравнивают показатели фондовооруженности персонала и производительности труда.

На рисунке 5 представлена динамика фондовооруженности и производительности труда организации.

Показатель фондовооруженности ежегодно возрастает: в 2012 г. наблюдается увеличение величины фондовооруженности на 102,03 тыс. руб. /чел., или 71,70 %., данную тенденцию можно рассматривать как положительную. В 2013 г. показатель увеличился на 61,77 % (150,92 тыс. руб.) по сравнению с 2012 г.

Из рисунка 5 видно, что в 2011 и 2012 гг. наблюдается превышение среднегодовой выработки работников над их фондовооруженностью, а вот в 2013 г. — наоборот.

Показатель производительности труда в течение рассматриваемого периода возрастает, так в 2012 г. он составил 283,33 тыс. руб. /чел., что на 47,14% или на 90,77 тыс. руб. /чел. больше чем в 2011 г. В 2013 г. показатель производительности труда составил 370,83 тыс. руб. /чел., что на 87,50 тыс. руб. /чел или на 30,88 % больше чем в 2012 г.

Рисунок 5 — Динамика фондовооруженности и производительности труда

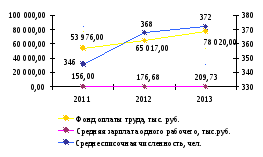

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда рассматривается в тесной связи с оплатой труда (см. рис.6).

Рисунок 6 — Динамика средней заработной платы на предприятии

Анализируя рисунок 6, можно заключить, что в период 2011-2013 гг. произошло увеличение фонда оплаты труда.

В 2012 г. величина ФОТ составил 65 017,00 тыс. руб., при этом наблюдалось увеличение фонда по сравнению с предыдущим годом на 20,46% или 11 041,00 тыс. руб. В 2013 г. ФОТ увеличился на 20,00% по сравнению с 2012 г., что составило прирост в 13 003,00 тыс. руб.

Увеличение численности работников в 2011-2013 гг. обусловлено набором персонала в связи с открытием фирменных магазинов и сервисного центра по ремонту и техобслуживанию офисных машин и вычислительной оргтехники.

В 2012 г. среднесписочная численность увеличилась на 22 человека или на 6,36% и достигла значения в 368 человек. В 2013 г. среднесписочная численность увеличилась на 1,09% (или на 4 человека) и составила 372 человека.

Рост средней заработной платы работников в течение рассматриваемого периода осуществляется неравномерно: в 2012 г. он составил всего 13,26 %, в то время как в 2013 г. — 18,71%.

На основе анализа основных технико-экономических показателей предприятия и их динамики за 2011-2013 гг., можно сделать выводы о том, что в целом состояние предприятия оценивается положительно. Об этом свидетельствует динамика основных показателей производства и реализации услуг ООО «Авангард».

За рассматриваемый период достигнут прирост реализации продукции и услуг более чем в 2 раза, что обусловлено открытием фирменных магазинов и сервисного центра по ремонту и техобслуживанию офисных машин и вычислительной оргтехники, а так же появлением новых заказов в связи с увеличением платежеспособного потребительского спроса на продукцию фирмы.

Положительную динамику имеют также показатели прибыли предприятия.

Подводя итоги, можно сказать, что ООО «Авангард» является на настоящий момент стабильно работающим предприятием в своей отрасли.

Несмотря на сложные экономические условия, предприятие продолжает наращивать объемы реализации продукции и услуг, чему способствуют наличие грамотных специалистов.

Источник: https://StudFiles.net/preview/2098568/page:5/

Анализ налогового планирования

Ключевые цели, которые преследует организация, осуществляя налоговое планирование:

- Сокращение налоговых потерь по конкретной группе налогов или по отдельному налогу.

- Оптимизация налоговых платежей в целом.

Каким образом это осуществляется? При налоговом планировании и минимизации налоговых отчислений компания реализует различные схемы и экономические действия, с помощью которых гарантируется уменьшение налогообложения. Для этого фирма использует все достоинства и недостатки существующего законодательства.

Эффективность системы налогового планирования всегда следует заранее соотносить с затратами на его проведение. Важно принимать во внимание стратегические (коммерческие) приоритеты организации.

Необходимость и объем налогового планирования напрямую связаны с тяжестью налогового бремени. Для прояснения ситуации используем следующую формулу:

НБ = НН / ОРП x 100 %, где

- НБ – налоговое бремя;

- НН – налоги, начисленные за отчетный период;

- ОРП – объем реализованной продукции.

Таким образом можно выяснить действительную необходимость налогового планирования в конкретной организации.

|

Налоговое бремя на организацию |

Уровень налогового планирования |

Действительная необходимость налогового планирования |

|

10-15 % |

|

минимальна, разовые мероприятия |

|

20-40 % |

|

необходимо, регулярные мероприятия |

|

45-60 % |

|

необходимо, ежедневные мероприятия |

|

более 60 % |

|

остро необходимо |

Налоговое планирование выполняет задачу снижения налоговой нагрузки компании. Делать это можно, используя различные методы оптимизации налогообложения, как внутренние, так и внешние. А формировать налоговую политику не только по каждому отдельному налогу или сделке, но и бизнесу в целом. При этом важно не допускать ошибок, которые могут дорого стоить компании.

Кроме риска доначислений, штрафов и пеней, повышается вероятность недружественного поглощения. Также стоит учитывать, что фискальные органы совершенствуют способы контроля и уже сегодня отслеживают все цепочки по исчислению налогов. Старые схемы законного снижения платежей уже не работают. Нужно искать новые подходы к налоговой оптимизации. Делается это на основе судебной практики и опыта других компаний.

Виды налогового планирования

На практике различают стратегическое и текущее налоговое планирование внутри компании. Разберемся в чем их отличия.

Стратегическое налоговое планирование обычно складывается из следующих действий:

- обзор проектов нормативных правовых актов и прогноз возможного развития событий в сфере налогообложения;

- обзор и прогноз обычаев делового оборота и судебной практики;

- составление прогнозов налоговых обязательств компании;

- составление сетевого графика соответствия исполнения налоговых и финансовых обязательств организации;

- обязательная оценка риска различных инструментов, проработка вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

- составление прогноза эффективности применяемых инструментов налоговой оптимизации.

Текущее налоговое планирование включает в себя следующие мероприятия:

- регулярный мониторинг действующих нормативных правовых актов;

- составление прогнозов налоговых обязательств организации и последствий планируемых сделок;

- составление графика соответствия исполнения налоговых обязательств и изменения активов организации;

- прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Также выделяют некоторые виды налогового планирования по следующим критериям:

|

Вид |

Суть |

|

Классическое |

в организации и контроле над погашением обязательств в соответствии с законодательством и предполагает прогнозирование в соответствии с требованиями закона |

|

Оптимизационное |

в максимизации использования пробелов в законодательстве для организации |

|

Противозаконное |

в уклонении налогоплательщиков от погашения обязательств за счет применения незаконных инструментов, что противоречит законодательству и может навлечь за собой определенные меры ответственности |

|

Долгосрочное |

основывается на стратегии развития организации и заключается в минимизации нагрузки организации на несколько лет вперед |

|

Текущее |

в применении инструментов и методов для снижения налоговой нагрузки на краткосрочный период или через изменение и оптимизацию форм договоров компании и корректировку учетной политики для цели минимизации нагрузки |

Для проведения этих мероприятий хозяйствующим субъектам необходимо иметь правовые системы, которые должны обновляться не реже одного раза в месяц, а также сопровождение специалистов и налоговых экспертов.

Этапы налогового планирования

Далее поговорим об этапах проведения налогового планирования.

К основным этапам относят:

- Выявление налоговых рисков. В данном случае под рисками понимаются возможности понести финансовые потери, связанные с проведением налогового планирования. К таким рискам, например, можно отнести риски контроля со стороны налоговиков, риски увеличения сумм обязательных платежей, риски привлечения к ответственности, в том числе уголовной за применение незаконных схем оптимизации.

- Анализ налоговых проблем и постановка задачи для разработки налоговой схемы. Здесь анализируются существующие налоговые проблемы, ставится конкретная задача, далее вырабатываются схемы и выбираются инструменты налогового планирования. Задачей является достижение сокращения налоговых потерь компании по какому-либо конкретному налогу или по группе налогов.

- Выбор основных инструментов для осуществления налогового планирования. Как правило, налоговое планирование базируется на использовании следующих групп инструментов:

- налоговых льгот и спецрежимов;

- налоговых лазеек, пробелов в законодательстве;

- специально разработанных схем оптимизации налоговых платежей.

- Разработка налоговой схемы. Важно, чтобы разработанная схема была легитимной, эффективной и решала проблему конкретной компании оптимальным образом. Здесь также следует учитывать возможные изменения законодательства, которые могут быть связаны с установлением новых форм и режимов налогообложения, изменением налоговых ставок, отменой или вводом новых налоговых льгот.

Инструменты налогового планирования

В этом разделе мы предложим реальные, практические способы налоговой оптимизации и налогового планирования на предприятии.

Оптимизация налогообложения – прямая обязанность финансового директора. Она установлена в Квалификационном справочнике, утвержденном Минтрудом России.

Налоговая инспекция в первую очередь всегда проверяет инструменты планирования на законность. Самые распространенные схемы, направленные на уход от налогообложения, приведены в письме ФНС России от 31.10.2013 № СА-4-9/19592. Нужно быть готовым к тому, что их будут искать в первую очередь. Ознакомьтесь с данным документом, чтобы быть готовым к эффективному и легитимному планированию.

Примеры, как можно уменьшить налоговое бремя, приведены ниже.

Снижение за счет региональных льгот

Законы субъектов федерации могут понижать ставку налога, который идет в их бюджеты (для отдельных категорий плательщиков). Это предусмотрено ст. 284 НК РФ. На текущий момент ставка НДС не может быть ниже 13,5 %.

Оптимизация налогообложения с помощью специальных режимов

Чаще всего предприниматели стремятся использовать УСН и ЕНВД. Для налогоплательщика остается только тщательно следить, чтобы действительность бизнеса соответствовала требованиям спецрежимов. Налоговые инспекторы контролируют, как дело обстоит на практике, в случае неаккуратного использования УСН или ЕНВД налоговиками может быть зафиксирована схема уклонения от налогообложения путем формального заключения сделок.

Создание резервов по сомнительным долгам

При методе начисления компания определяет налог на прибыль в момент реализации, причем неважно, когда деньги поступают ей фактически. Поэтому платить налог приходится, даже если контрагент нарушил обязательства и не перечислил деньги в срок. Для таких случаев законодатель предусмотрел компенсационный механизм в виде резерва по сомнительным долгам (ст. 266 НК РФ). Плательщик оптимизирует налоговые обязательства по прибыли, освобождая от налогообложения часть выручки, ранее включенной в базу за счет резерва по сомнительным долгам. Как отмечено в постановлении Девятого ААС от 13.04.2016 № 09АП-10928/2016, резервирование – один из методов оценки активов и имущества организации.

Использование санкций (неустойки) за несвоевременную оплату

Чтобы защитить организацию при помощи договорных санкций от просрочки оплаты со стороны контрагентов и при этом избежать налоговых претензий, юристу организации необходимо предпринять ряд мер в тесном взаимодействии с бухгалтером:

- включить ряд условий в учетную политику организации и в договоры с контрагентами;

- уметь убедительно доказать, что штрафные санкции, предусмотренные договором, не связаны с оплатой товаров (работ, услуг);

- знать, как рассчитать налог на прибыль и НДС с суммы полученных штрафных санкций.

Положения, обосновывающие подход компании к уплате налога на прибыль и НДС с полученных штрафных санкций, бухгалтер должен включить и в учетную политику для целей бухгалтерского учета и в учетную политику для целей налогообложения.

В свою очередь юрист отвечает за то, чтобы все договоры с контрагентами содержали такие условия относительно штрафных санкций, которые помогут предотвратить претензии налоговых органов.

Поиск наиболее выгодного способа оформления гражданско-правовой сделки

Приведем некоторые примеры, чтобы прояснить принцип:

- Амортизация нематериальных активов, исходя из срока полезного использования. Обоснование фактического срока полезного использования исключительного права зависит от специфики деятельности организации. Срок полезного использования НМА нужно определять с учетом договора, а также срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законом. Если определить его невозможно, амортизацию НМА нужно начислять в расчете на десятилетний срок полезного использования (но не более периода деятельности плательщика).

- Представить договор подряда как договор поставки готового изделия. Так можно отложить уплату части налога на прибыль на следующий налоговый период. Но риск переквалификации договора высок, потому нужно уметь обосновать свой выбор.

- Квалифицировать улучшения арендованного в качестве отделимых и признавать текущими расходами (подп. 3 п. 1 ст. 254 НК РФ). Исходя или из стоимости менее установленного критерия, или из срока полезного использования менее 12 месяцев.

- Представить реконструкцию и модернизацию объекта как ремонт. Расходы на ремонт основных средств уменьшают налогооблагаемую прибыль текущего периода в полном объеме (ст. 260 НК РФ). А затраты на реконструкцию и модернизацию (п. 2 ст. 257 НК РФ) увеличивают остаточную стоимость основных средств и амортизируются в течение нескольких лет.

Грамотное налоговое планирование возможно даже тогда, когда инспекция следит за каждым шагом плательщика. Главное, минимизировать не только сами платежи, но и налоговые риски.

Принципы налогового планирования

При налоговом планировании рекомендуется придерживаться следующих принципов:

- Разумности и экономической обоснованности. Выгода, получаемая от налогового планирования и оптимизации, должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения.

- Комплексного расчета экономии и потерь. Перед тем, как внедрить схему снижения налогового бремени, необходимо сравнить потенциальную экономию и возможные расходы.

- Документального оформления операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это важно для будущих налоговых проверок и в качестве доказательств в суде.

- Индивидуального подхода. Следует принимать во внимание все нюансы и особенности своего предприятия, при выборе того или иного инструмента снижения налогов.

- Комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов).

- Заблаговременности. Налоговое планирование необходимо осуществлять не после проведения какой-либо хозяйственной операции или завершения налогового периода, а до него, то есть заблаговременно.

Основные методы налогового планирования

К ним относят:

- Ситуационный метод, который основывается на учредительных документах и НК РФ. С помощью документов формируется перечень налогов, подлежащих уплате, с указанием ставок и льгот и производится их анализ, а также выбор подходящих схем оптимизации.

- Метод микробалансов. Это оценка и аналитика работы под влиянием различных факторов среды. Определяют проводки и формируют баланс, на основании их сравнения выбирается подходящий вариант.

- Метод графоаналитики. Предполагает выделение элементов баланса, оказывающих влияние на размеры финансовых результатов. Строится график, отражающий зависимость прибыли организации от выбранной переменной, выбирается эффективный вариант.

- Матрично-балансовый метод. Является методом математического анализа множества переменных. Реализуется через масштабные исследования, прогноз результатов и нахождение узких мест в балансе.

- Статистический балансовый метод. Это построение модели на основе усредненных значений из бухгалтерских балансов аналогичных действующих организаций.

- Метод определения финансовых потоков. Основан на предположении выплаты двух налогов: налог на прибыль организаций и НДС. Определяется связь между ставками НДС и налога на прибыль с другими показателями.

Источник: https://www.kom-dir.ru/article/2464-nalogovoe-planirovanie

Сущность налогового планирования

Налоговое планирование (НП) представляет собой одну из важнейших составных частей финансового планирования (управления финансами) организации. Сущность НП заключается в том, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств. НП можно определить как планирование финансово-хозяйственной деятельности организации с целью минимизации налоговых платежей. Оно может быть как индивидуально направленным и носить адресный характер, так и применяться в финансово-хозяйственной деятельности широкого круга хозяйствующих субъектов.

Оптимизация является более широким понятием и включает в себя минимизацию. Термин «минимизация налогов» несколько неудачен в том смысле, что абсолютная минимизация налогов достигается при полном прекращении хозяйственной деятельности налогоплательщика.

Оптимизация налогов предполагает увеличение финансовых результатов при экономии налоговых расходов, а также решает задачу не допустить большей динамики роста налоговых платежей по сравнению с динамикой роста выручки предприятия. При оптимизации налогов могут решаться и иные финансовые задачи, далекие от минимизации. Например, формирование в отчетном периоде существенной прибыли для привлечения новых кредитов и акционеров. Для указанного случая оптимизация налогов коснется не только отчетного периода, но и следующего за ним. В понятие оптимизации также входит работа по предотвращению чрезвычайно большого, по сравнению с обычным уровнем, налогообложения вследствие ошибок в оформлении сделок.

Анализ проблем и постановка задач

Содержанием этого этапа НП являются изучение (анализ) налоговых проблем организации и постановка задачи, в соответствии с которой затем подбираются инструменты и разрабатываются схемы НП. Налоговый анализ включает, в частности, определение особенностей организации финансово-хозяйственной деятельности хозяйствующего субъекта, формирование налогового поля (перечень основных налогов, которые надлежит уплачивать, их ставки, размеры, распределение между бюджетами различных уровней и льготы), анализ системы договорных отношений и типичных хозяйственных ситуаций (в том числе бухгалтерских записей), оценку суммы налоговых обязательств в текущих условиях хозяйствования и др.

В качестве задачи налогового планирования может выступать минимизация налоговых потерь организации по какому-либо конкретному налогу или сбору; по совокупности налогов, исчисляемых на базе одного и того же объекта налогообложения (например, оборотных налогов с выручки); по всей совокупности налогов и сборов, плательщиком которых является организация, и т. д.

Инструменты

Действующее налоговое законодательство предоставляет хозяйствующим субъектам ряд возможностей для практической реализации НП.

Инструменты НП — налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории Российской Федерации и за рубежом, соглашения об избежании двойного налогообложения и т. д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

В качестве основных инструментов НП можно выделить следующие:

- Налоговые льготы, предусмотренные налоговым законодательством (например, льготы по налогу на имущество организаций, работниками которых являются инвалиды, если их численность составляет более 50 %).

- Оптимальная с позиций налоговых последствий форма договорных отношений (например, реализация продукции самостоятельно или через комиссионера; производство готовой продукции из собственного сырья или из давальческого сырья).

- Цены сделок (например, увеличение покупных или снижение продажных цен по сделкам с контрагентами).

- Отдельные элементы налогообложения (например, дифференциация налоговых ставок по прибыли (доходу) у индивидуальных предпринимателей и у юридических лиц).

- Специальные налоговые режимы, предусмотренные ст.18 Налогового кодекса Российской Федерации (НК РФ), и особые системы налогообложения (например, упрощенная система налогообложения субъектов малого предпринимательства, система налогообложения в свободных экономических зонах, единый налог на вмененный доход).

- Льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами и соглашениями применяемые в рамках международного налогового планирования (международное налоговое планирование – деятельность компании направленная на сокращение своих налоговых обязательств посредством ведения различных частей бизнеса в различных юрисдикциях, дающих согласно законодательству этих стран те или иные налоговые льготы).

- Проектные компании или компании SPV, созданные для управления финансовыми потоками.

- Элементы бухгалтерского учета в целях налогообложения, учетная политика в целях налогообложения (например, метод определения выручки от реализации «по оплате» или «по отгрузке», оценка материально — производственных запасов и расчет их фактической себестоимости при списании в производство, порядок переоценки основных средств, наличие или отсутствие резервов предстоящих расходов и платежей).

Создание схемы налогового планирования

При осуществлении НП организация создает определенную схему, в соответствии с которой она планирует осуществлять финансово — хозяйственную деятельность. Основная задача организации при этом состоит в том, чтобы правильно применить и сгруппировать используемые инструменты НП с целью построения системы, позволяющей реализовать задачи НП наилучшим образом. Схема НП представляет собой оптимальную структуру организации хозяйственной деятельности хозяйствующего субъекта, выработанную с учетом соответствующих требований законодательства в качестве варианта оптимизации налогообложения согласно поставленным целям.

При осуществлении НП необходимо учитывать вероятность изменений в налоговом законодательстве, которые могут быть связаны с тенденциями в развитии налоговой политики, установлением новых форм и режимов налогообложения, корректировок налоговых ставок, отменой налоговых льгот и т. д. Оценка этой вероятности должна производиться на основе имеющейся информации с учетом существующих тенденций налоговой теории и политики.

Обычно изменения, которым подвергается налоговое законодательство, вступают в силу не сразу после принятия соответствующих документов, а по истечении определенного периода времени (вплоть до нескольких лет). Таким образом, сотрудники организации, создающие схемы налогового планирования, могут заранее ознакомиться с нормативными правовыми актами и понять, какие налоговые выгоды можно извлечь из их применения.

Самый ответственный период для создания новых схем налогового планирования — последние недели перед началом нового года, так как большинство изменений, способных выгодно оптимизировать налогообложение, вступают в силу с 1 января каждого года. В некоторых случаях требуется изменить те или иные положения учетной политики организации в целях налогообложения.

Налоговое планирование на Украине

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 18 апреля 2014 года. |

Основными способами налогового планирования на Украине являются:

- Оптимальное договорное оформление хозяйственных отношений и сделок

- Законная неуплата спорных налоговых обязательств

- Отказ от уплаты налогов, когда это приемлемо для оптимизации налогов

- Оптимизация налогообложения путём структурирования бизнеса

Законную неуплату спорных налоговых обязательств можно достичь:

- путём получения индивидуальных налоговых консультаций

- путём получения разъяснений государственных органов

Структурирование бизнеса это базовый и самый простой способ оптимизации налогов.

Общие принципы структурирования:

- операции с наличными средствами преимущественно переводятся на плательщиков единого налога 2 группы (ФЛП). При этом, если бизнес крупный, все ФЛП действуют под одним брендом

- перевод сотрудников с трудовых на гражданско-правовые отношения (оформление с ними договоров как с ФЛП). Особенно популярно в IT-отрасли

- использование низконалоговых и оффшорных юрисдикций не подходит для большинства малых и средних предприятий

> См. также

- Уклонение от уплаты налогов