Содержание

- Как узнать и оплатить налог на недвижимость?

- Что такое налог на имущество?

- Налоговая база, ставки и льготы налога на имущество

- Как узнать кадастровую стоимость объекта недвижимости?

- Платят ли дети налог на недвижимость?

- Срок уплаты налога на имущество физических лиц в 2020 году

- Расчет налога на имущество. Ставки по налогу (#2621)

- Важно: новый бланк для отчетности за 2020 год

- Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

- Кто и когда сдает отчетность по налогу на имущество

- Условия для заполнения

- Шаг №1. Заполняем титульный лист

- Шаг №2. Оформляем раздел №2

- Шаг №3. Переходим в раздел №2.1

- Шаг №4. Переходим в раздел №3

- Шаг №5. Завершаем составление отчета — раздел №1

Как узнать и оплатить налог на недвижимость?

Наш сервис позволяет проверить и оплатить налог на имущество онлайн. Введите в поле под текстом номер ИНН или Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога

2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2018 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2020 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2020 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

— налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

— налоговая ставка 0,5%

Прочие объекты налогообложения

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости:

— 0,1% — до 10 млн руб.

— 0,15% — от 10 до 20 млн руб.

— 0,2% — от 20 до 50 млн руб.

— 0,3% — от 50 до 300 млн руб.

По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%.

Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом. В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости. В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация. Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Срок уплаты налога на имущество физических лиц в 2020 году

Оплата налога на имущество должна производиться один раз в год не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом). Таким образом, налог начисленный за 2019 год, необходимо уплатить до 1 декабря 2020 год.

Минфин России разъяснил, что по общему правилу обязанность по уплате налога на имущество физлиц возникает у налогоплательщиков с момента госрегистрации прав на недвижимое имущество, в том числе на объекты незавершенного строительства. При этом, право собственности на данные объекты должно быть подтверждено документально (письмо Департамента налоговой и таможенной политики Минфина России от 17 октября 2016 г. № 03-05-06-01/60401 «О возникновении у налогоплательщика обязанности по уплате налога на имущество физических лиц»).

Минфин России разъяснил, что по общему правилу обязанность по уплате налога на имущество физлиц возникает у налогоплательщиков с момента госрегистрации прав на недвижимое имущество, в том числе на объекты незавершенного строительства. При этом, право собственности на данные объекты должно быть подтверждено документально (письмо Департамента налоговой и таможенной политики Минфина России от 17 октября 2016 г. № 03-05-06-01/60401 «О возникновении у налогоплательщика обязанности по уплате налога на имущество физических лиц»).

Напомним, что объекты незавершенного строительства признаются объектом налогообложения по налогу на имущество физических лиц (ст. 401 Налогового кодекса).

В то же время, обязанность по уплате налога возникает, изменяется и прекращается при наличии оснований, установленных Налоговым кодексом, а обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога (ст. 44 НК РФ).

В свою очередь, возникновение обязанности по уплате налога на имущество физлиц возникает с момента приобретения физлицом права собственности (ст. 400 НК РФ).

Вместе с тем, право собственности на недвижимое имущество возникают у физлица с момента госрегистрации соответствующих прав на это имущество (п. 1 ст. 2 Федерального закона от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

Стоит ли уплачивать налог на имущество физлиц без получения налогового уведомления? Узнайте из материала «Порядок и сроки уплаты налога на имущество физических лиц» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Получить доступ

Добавим, что жилой дом можно не регистрировать до завершения строительных работ. В этом случае налог на имущество физлиц платить не придется. Налоговая инспекция пришлет уведомление только на уплату земельного налога на участок, где ведется строительство. Да и то только в случае, если земельный участок находится в собственности, а не, к примеру, в долгосрочной аренде. Однако имущественный вычет по НДФЛ на строительство дома без регистрации права собственности получить уже не удастся (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 14 февраля 2012 г. № 03-04-05/7-177).

Кроме того, если по истечении 10 лет с даты госрегистрации прав на земельный участок, право собственности на дом не будет зарегистрировано, то ставка земельного налога вырастет в два раза. Налог по такой ставке будет исчисляться вплоть до госрегистрации прав на построенный объект недвижимости (п. 16 ст. 396 НК РФ).

Напомним, что налог на имущество физлиц уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом (п. 2 ст. 409 НК РФ). Сумма налога исчисляется налоговыми органами по истечении календарного года (п. 1 ст. 408 НК РФ), исходя из кадастровой стоимости недвижимости (п. 1 ст. 403 НК РФ).

Налогообложение нежилой недвижимости введено в Украине с 1 января 2015 года, местным органам власти делегированы полномочия по установлению ставки налога.

Это закреплено законом «О внесении изменений в Налоговый ого кодекс в Украине и некоторые законодательные акты Украины относительно налоговой реформы», текст которого обнародован на сайте газеты «Голос Украины».

Так, ставка налога за 1 кв. м общей площади объектов жилой и нежилой недвижимости для физических и юридических лиц устанавливается в размере, не превышающем 2% минимальной заработной платы в год, или примерно 24,36 грн (минимальный размер оплаты труда по состоянию на 1 января 2015 года — 1218 грн в месяц).

Закон предусматривает льготы по уплате и налога на недвижимость для физических лиц. в частности, база налогообложения квартиры уменьшается на 60 кв. м, дома и в — на 120 кв. м. В случае одновременного нахождения в собственности налогоплательщика разных типов объектов жилой недвижимости база налогообложения уменьшается на 180 кв. м.

При наличии в собственности налогоплательщика более одного объекта жилой недвижимости одного типа налог начисляется исходя из суммарной общей площади объектов, уменьшено й на 60 кв. м для квартир и на 120 кв. м для домов.

При наличии в собственности объектов жилой недвижимости разных видов налог начисляется исходя из суммарной общей площади таких объектов, уменьшено й на 180 кв. м.

Местные советы могут увеличивать предельную границу жилой недвижимости, на которую уменьшается база налогообложения, а также определять льготы по налогу по жилой недвижимости для физических лиц в зависимости от уровня доходов и имущественного состояния.

Льготы по налогу для физических лиц не предоставляются на объект налогообложения, если его площадь превышает пятикратный размер необлагаемой площади, утвержденной решением органов местного самоуправления, а также на объекты налогообложения, используемые с целью получения доходов.

Не подлежат налогообложению здания детских домов семейного типа, общежития, жилая недвижимость непригодна для проживания, в частности, в связи с аварийным состоянием, а также жилье, которое принадлежит детям-сиротам, детям, лишенным родительской опеки, детям-инвалидам, которые воспитываются одинокими матерями (родителями), но не более одного такого объекта на ребенка.

Не являются объектом налогообложения нежилая недвижимость, которая используется субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность в малых архитектурных формах (МАФ) и на рынках; здания промышленности, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности, а также объекты жилой и нежилой недвижимости, находящихся в собственности общественных организаций инвалидов и их НИП предприятий.

Начисление суммы налога с объектов недвижимости, находящихся в собственности физических лиц, проводится контролирующим органом по месту регистрации владельца недвижимости.

Экономическая правда

Расчет налога на имущество. Ставки по налогу (#2621)

Налог на имущество рассчитывает налоговая инспекция. Раз в год она рассылает всем тем, кто обязан его платить, специальное налоговое уведомление. В нем есть данные, на основании которых налог рассчитан (кадастровая или инвентаризационная стоимость недвижимости, ставка налога) и его сумма. Какие виды недвижимости облагают налогом на имущество физических лиц (квартиры, дачи, дома, гаражи и т. д.) смотрите по ссылке.

Рассчитывают налог на имущество физических лиц очень просто. Для этого инвентаризационную или кадастровую стоимость имущества умножают на ставку налога. Обратите внимание: в расчет берут именно инвентаризационную или кадастровую стоимость, а не покупную или рыночную. Как правило, инвентаризационная стоимость ниже рыночной цены имущества, облагаемого этим налогом. Определяют инвентаризационную стоимость — органы технической инвентаризации той местности, где находится недвижимость. Как правило это Бюро технической инвентаризации (БТИ). Кадастровая стоимость приближена к рыночной. А зачастую и превышает ее. Эту стоимость определяет Росреестр. Бесплатно узнать эту стоимость вы можете через наш сервис «Узнать кадастровую стоимость».

Ставки налога на имущество есть в статье 406 Налогового кодекса. Они зависят:

- от того как считается налог в вашем регионе (от кадастровой или от инвентаризационной стоимости);

- от вида имущества (квартира, жилой дом, гараж и т. д.);

- от того какие ставки налога установили местные власти.

В указанной статье есть лишь базовые ставки налога. Конкретную ставку определяют местные власти. Они вправе как снизить базовую ставку (вплоть до нуля), так и увеличить ее. Разумеется местные власти, обычно, увеличивают базовые ставки. Подробнее о ставке налога на имущество смотрите по ссылке.

При расчете налога по инвентаризационной стоимости базовые ставки составляют:

| Суммарная инвентаризационная стоимость объектов налогообложения | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

При расчете налога по кадастровой стоимости базовые ставки составляют:

| Вид имущества | Ставка налога |

| ⇒ жилые дома и жилые помещения; объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единый недвижимый комплекс, в состав которых входит хотя бы одно жилое помещение (жилой дом); ⇒ гаражи и машино-места; ⇒ хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства |

0,1 процент |

| ⇒ административно-деловые центры и торговые центры (комплексы) и помещения в них; ⇒ нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания; |

2 процента |

| ⇒ 0,5 процента в отношении прочих объектов налогообложения | 0,5 процента |

Почему законом установлены именно максимальные ставки? Дело в том, что конкретную ставку (которая не может превышать максимальную) определяют власти регионов. Поэтому в разных регионах России она разная. Причем местные власти могут ранжировать ставки в зависимости от вида того или иного помещения.

Налог считают просто. Инвентаризационную стоимость имущества умножают на ставку налога, которая установлена в том регионе, где это имущество фактически находится.

Пример

Квартира находится в Москве.

Ситуация 1

Ее инвентаризационная стоимость составляет 289 000 руб. Сумма налога по квартире будет равна (за год): 289 000 руб. х 0,1% = 289 руб.

Ситуация 2

Ее инвентаризационная стоимость составляет 428 000 руб. Сумма налога по квартире будет равна (за год): 428 000 руб. х 0,2% = 856 руб.

Ситуация 3

Ее инвентаризационная стоимость составляет 586 000 руб. Сумма налога по квартире будет равна (за год): 586 000 руб. х 0,5% = 2930 руб.

Обратите внимание: налогом облагают «суммарную инвентаризационную стоимость объектов налогообложения». Если те или иные объекты имущества находятся в одной и той же местности, где местными властями установлена единая ставка налога, то их инвентаризационная стоимость суммируется. В результате может получиться так, что каждый из объектов (в частности квартир) стоит, например, меньше 300 000 руб. Поэтому каждый объект в отдельности облагается по одной ставке налога. А суммарная стоимость всех объектов, превышает 300 000 руб. В результате по всем объектам нужно платить налог по повышенной ставке.

Пример

Человек владеет двумя квартирами в Москве. Их инвентаризационная стоимость составляет: — первой квартиры — 250 000 руб. — второй квартиры — 150 000 руб.

Если посчитать налог по каждой квартире, то его сумма составит:

250 000 руб. х 0,1% + 150 000 руб. х 0,1% = 400 руб.

Но это неправильный расчет. Необходимо суммировать инвентаризационную стоимость каждой квартиры. И применить соответствующую ставку налога.

В результате сумма налога составит: (250 000 руб. + 150 000 руб.) х 0,2% = 800 руб.

Если объекты находятся в разных местностях, подведомственным разным местным властям (например, один — в Московской области, а другой — в Волгоградской области), то суммировать их стоимость не нужно. В данном случае каждый объект облагается налогом по «своей» ставке. Кроме того, суммировать стоимость объектов также не нужно (даже при условии, что они находятся в одной местности), если они разного назначения (например, жилое и не жилое помещение) и в местности, где они расположены установлены разные ставки налога в зависимости от категории того или иного объекта.

При расчете налога на имущество с кадастровой стоимости, общая стоимость всех объектов значения не имеет. Здесь важно лишь назначение объекта (жилой дом, квартира, гараж). , смотрите по ссылке.

Некоторые объекты кадастровой оценке не подлежат. К ним, например, относят:

- строящиеся;

- самовольно возведенные;

- признанные не пригодными для дальнейшей эксплуатации;

- бесхозяйные;

- назначение которых не определено.

Так как оценке они не подлежат, то и налог на имущество с их стоимости не платят.

Портал «Ваши налоги»

2018

Декларация по налогу на имущество в 2020 году для юридических лиц — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться по новой форме. Срок сдачи итоговой декларации — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

Приказом №ЕД-7-21/475@ от 28.07.2020 ФНС внесла поправки в форму декларации по налогу на имущество организаций. Скорректирован порядок ее заполнения и формат представления в электронной форме. Новую форму налогоплательщики начнут использовать с отчетности за 2020 год. Изменений по сравнению с действующей декларацией произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Если ее нет, то юрлицо должно поставить в новом поле код «3». Если право на отсрочку в уплате налога предоставлено на основании постановления правительства, используется код «1», а если на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Приказ с изменениями вступит в силу 01.01.2021.

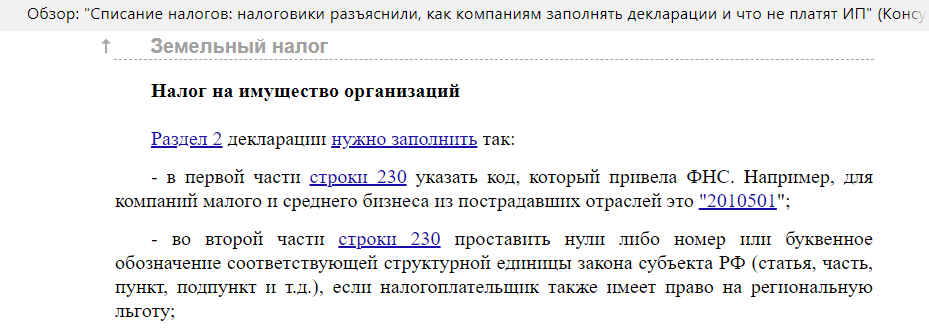

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Открыть инструкцию

Кто и когда сдает отчетность по налогу на имущество

Фискальная декларация по налогу на имущество обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. Обязаны отчитываться (ст. 373 НК РФ):

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Отчетная декларация по налогу на имущество за 2019 год для юридических лиц сдается в срок, установленный НК РФ (статья 386). Сдайте отчетность в ИФНС не позднее 30 марта года, следующего за отчетным. Переносов в 2020 году не предусмотрено.

ВАЖНО! Общие правила и рекомендации по заполнению этой формы фискальной отчетности мы подробно раскрыли в статье «Декларация по налогу на имущество за 2019 год: сроки сдачи и правила заполнения».

Условия для заполнения

Рассмотрим наглядный пример заполнения декларации по налогу на имущество за 2019 год. Условия следующие:

Компания ООО «ВЕСНА», ИНН 7727098760, КПП 772701001. Находится в городе Москве. На балансе компании числится:

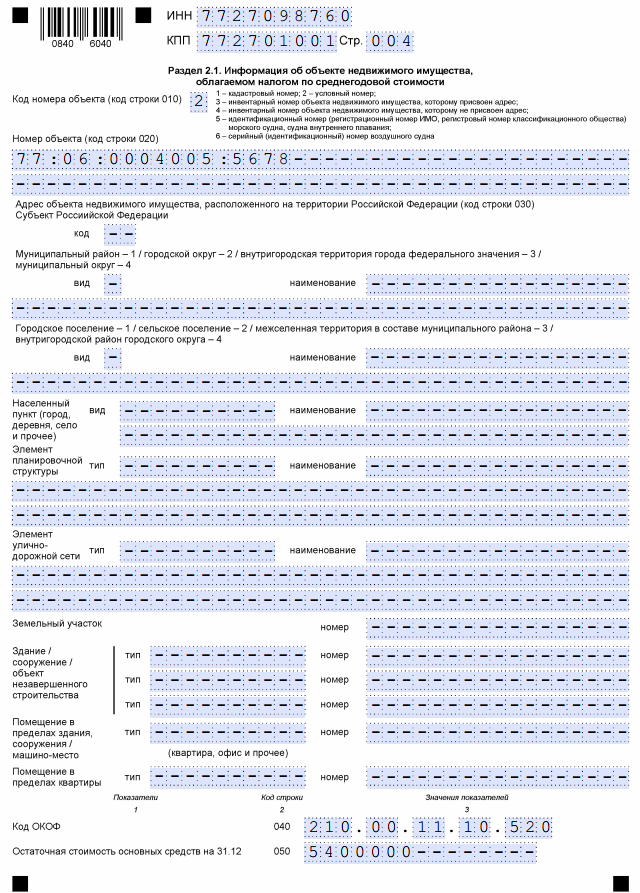

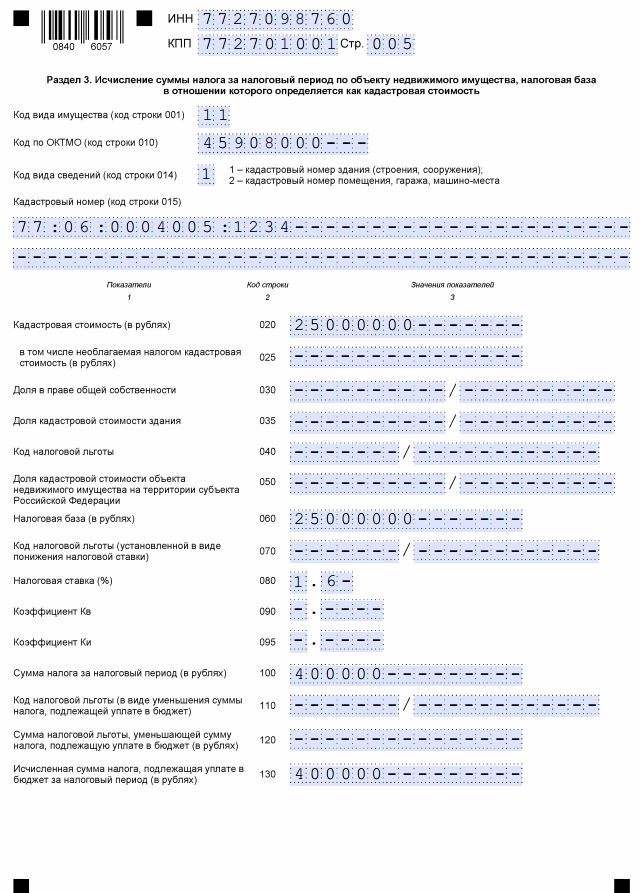

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 45908000). Кадастровый номер здания — 77:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ). Кадастровая стоимость здания на 1 января 2019 г. составила 25 000 000 руб.

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 45906000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 77:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

В отношении недвижимости у ООО «ВЕСНА» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ);

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2019 г., равна:

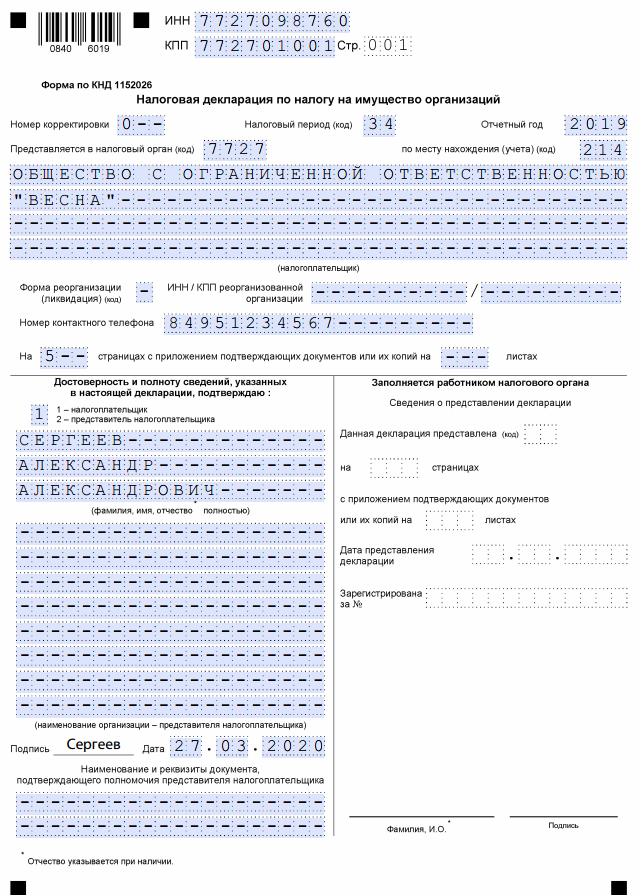

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2019.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за заполнение декларации по налогу на имущество за 2019 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф. И. О. руководителя либо информацию о доверенном лице.

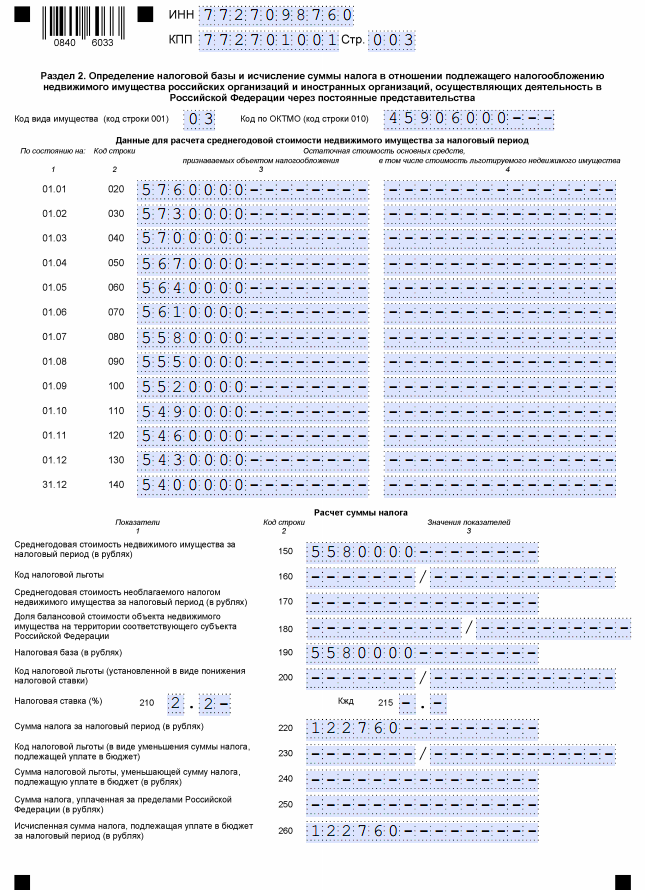

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

ВАЖНО! Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество 2020 г. (разд. №2):

- Строки 020–130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 декларации по налогу на имущество содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 г. содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Строка 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет в течение года.

Шаг №5. Завершаем составление отчета — раздел №1

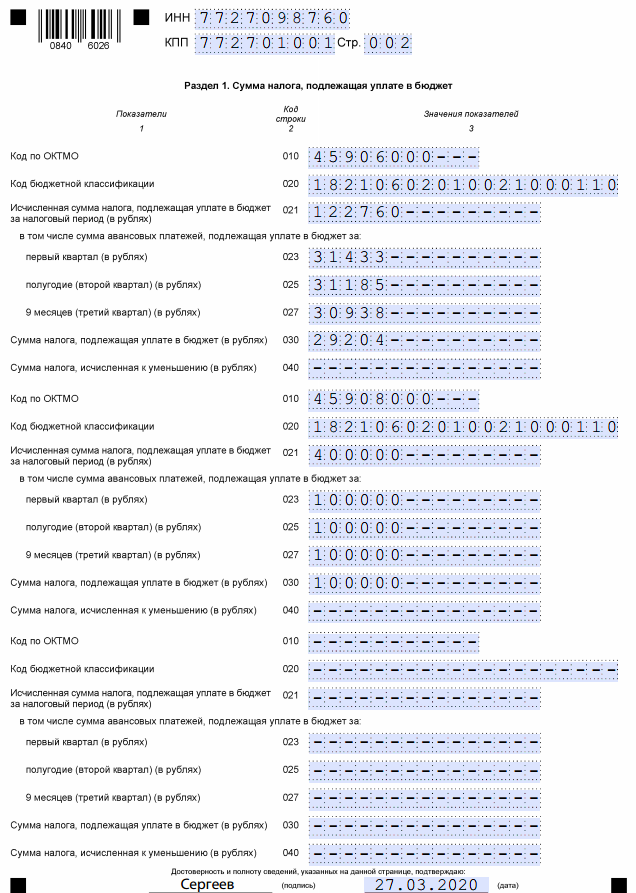

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. Пошаговая инструкция по заполнению декларации по налогу на имущество в 2020 году (разд. №1):

- Строка 010 — это код ОКТМО.

- Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Стр. 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.