Содержание

- Как оформлять возврат

- Когда можно вернуть товар

- Возвратная накладная ТОРГ-12, образец, скачать

- Особенности заполнения товарной накладной ТОРГ-12 на возврат

- Накладная на возврат товара поставщику (образец)

- Основания для возврата товара поставщику

- Документальное оформление товаросопроводительных документов

- Инструкция по оформлению ТОРГ-12 на возврат

- Как заполнить товарную накладную на возврат (нюансы)

- В каких случаях допускается возврат товаров

- Какими документами оформить отказ от приемки и возврат товаров

- Нюансы заполнения возвратной товарной накладной

- Итоги

- Образец и форма накладной на возврат товара поставщику

- Что такое возвратная накладная?

- В каких ситуациях составляется?

- В какие сроки оформляется возврат?

- Как оформить ВН?

- Как оформить возврат товара поставщику в 1С 8.3 – проводки по новым правилам

- Оформите операцию в 1С специальным документом

- Оформите возврат от документа поступления

- Оформите возврат от из нескольких поступлений

- Сформируйте в 1С 8.3 счет-фактуру на возврат поставщику

- Как сделать возврат поставщику в 1С по новым правилам

- Как оформить возвратный документ?

- Как зафиксировать факт составления?

- Сроки для оформления возврата

- Как оформить и образец бланка

- Нужна ли счет-фактура к возвратной накладной

- Возвратная накладная торг 12: скачать образец

- Причины составления возвратной накладной

- Формы возвратной накладной – образцы

- Сроки предъявления возвратной накладной

- Сопроводительные документы к накладной на возврат

- Правила заполнения бланка возвратной накладной

- Когда нужна накладная на возврат

- Самые распространенные обстоятельства, при возникновении которых нужно составить возвратную накладную:

- Законодательная база

- Какую форму накладной использовать

- Заполнение накладной

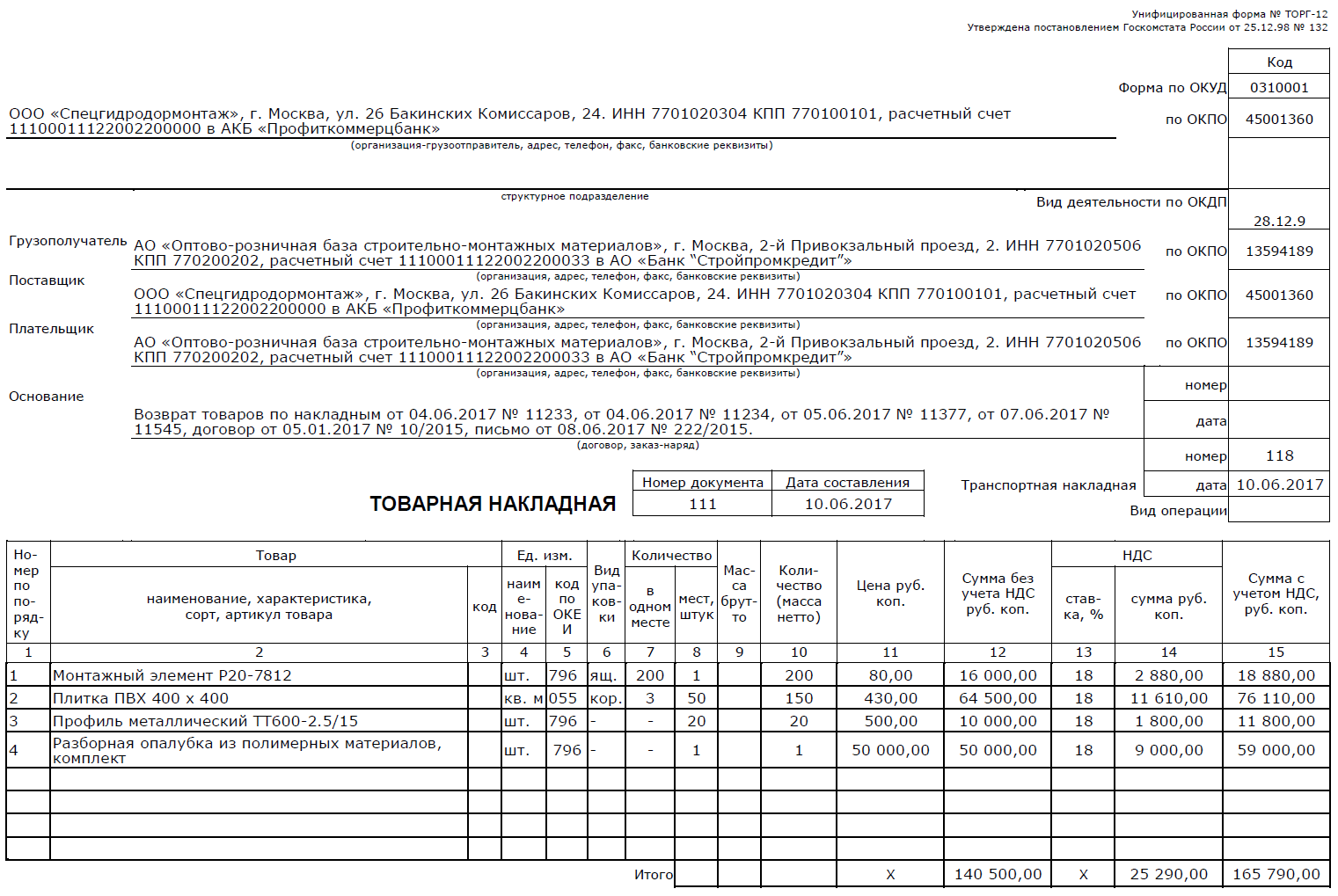

>Оформляем возврат по накладной ТОРГ-12

Как оформлять возврат

В том случае, если несоответствия были обнаружены заказчиком во время приемки, до постановки товара на учет, то стороны подписывают акт о расхождении, которым является товарная накладная на возврат, форма ТОРГ-12.

Если же организация-заказчик приняла к учету ТМЦ и впоследствии обнаружила несоответствия, то составляется возвратная накладная, в которой четко указывается основание для возврата: несоответствующее количество, качество, скрытые недостатки. К возвратной накладной необходимо приложить подтверждающие документы, такие как акт, претензия, письма. Дополнительные сведения о несоответствиях указываются в документации на возврат.

Когда можно вернуть товар

Согласно действующему гражданскому законодательству, заказчик вправе вернуть ТМЦ поставщику в ряде случаев:

- несоответствие полученного товара условиям контракта в части качества, упаковки, комплектации (п. 2 ст. 475, п. 3 ст. 482, п. 2 ст. 480 ГК РФ);

- истекший срок годности поставленных ТМЦ;

- невозможность использования и реализации;

- обновление ассортимента заказчика и проч.

Заказчик проверяет соответствие количественных и качественных характеристик в процессе приемки ТМЦ или же по факту приемки в срок, установленный законом или контрактом (п. 2 ст. 513, п. 2 ст. 474 ГК РФ).

Возвратная накладная ТОРГ-12, образец, скачать

Особенности заполнения товарной накладной ТОРГ-12 на возврат

В процессе заполнения возвратной накладной в строки «Поставщик» и «Грузоотправитель» вносятся данные об организации-заказчике, которая возвращает товар: ее наименование, местонахождение и банковские реквизиты. «Грузополучателем» выступает поставщик. В строку «Плательщик» вносится информация только в том случае, если отгруженные по контракту ТМЦ были оплачены организацией-заказчиком, и поставщик должен перечислить денежные средства обратно на расчетный счет покупателя. Если же взаиморасчеты между сторонами не были произведены, то строка «Плательщик» не заполняется.

Ключевая строка возвратной ТН ТОРГ-12 — это «Основание». Ее необходимо заполнить корректно, в соответствии с содержанием операции. В эту графу вносятся следующие сведения:

- возврат товара;

- номер и дата ТН, по которым производилась приемка ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Далее заполняются реквизиты самой ТН на возврат — номер и дата, данные о товарно-транспортной накладной (при наличии).

Табличная часть включает те же позиции, что и ТОРГ-12. Позиции товаров в документах на прием и на возврат должны быть абсолютно идентичными, иначе несоответствия могут послужить причиной штрафных санкций при проверках.

Единственным исключением может выступать строка НДС. Согласно письмам Минфина России от 19.03.2013 № 03-07-15/8473, ФНС России от 14.05.2013 № ЕД-4-3/8562@, если организация-заказчик не является плательщиком НДС, то и в возвратной ТОРГ-12 эта позиция может быть нулевой. В таком случае поставщик выставляет заказчику корректировочную счет-фактуру на ту сумму НДС, которая была указана в первоначальной ТН на поставку.

Подписывают возвратную документацию руководитель и главный бухгалтер организации-заказчика. Подписи обязательно должны быть с расшифровками и заверены печатью при условии ее официального использования в учреждении. Сам факт передачи возвращаемого товара заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Накладная на возврат товара поставщику (образец)

Обновление: 28 апреля 2017 г.

Законодательство Российской Федерации предусматривает право покупателя вернуть поставщику товары, в случае если они не соответствует заранее согласованным в договоре поставки требованиям. Накладная на возврат товара поставщику (образец представлен ниже) является главным товаросопроводительным документом при оформлении возврата. Рассмотрим правила заполнения формы ТОРГ-12 подробнее.

Основания для возврата товара поставщику

В соответствии с действующим законодательством предусмотрены следующие причины возврата приобретенных изделий продавцу:

- Поставляемый товар не соответствует по количеству и качеству условиям, прописанным в договоре поставки, например, компьютерная мышь не укомплектована батарейками;

- Доставка товара без сопроводительных документов, предусмотренных договором поставки;

- Нарушены сроки поставки;

- Поставляемый товар не соответствует установленным требованиям к таре и упаковке;

- Продавцом выявлено нарушение качества изделий, которое имеет неустранимый характер или требует существенных затрат и времени на исправление;

- Другие причины возврата, прописанные в договоре поставки.

Документальное оформление товаросопроводительных документов

При возврате поставленного ранее товара покупателю необходимо оформить накладную на возврат товара поставщику по форме ТОРГ-12. Накладная N ТОРГ-12 выписывается покупателем в двух экземплярах, она подтверждает отгрузку ТМЦ со склада отправителя и получения возврата поставщиком. Стоимость товара в накладной на возврат должна соответствовать цене поставщика, указанной в товарной накладной при поступлении товара.

образец накладной на возврат товара поставщику

Инструкция по оформлению ТОРГ-12 на возврат

- Накладная на возврат товара поставщику имеет свой уникальный номер и дату составления.

- В верхней части документа указываются реквизиты организации грузоотправителя, осуществляющей возврат товара. Обязательными реквизитами являются ИНН/КПП, юридический адрес, банковские реквизиты организации (БИК, корреспондентский и расчетный счет).

- В графе «Грузополучатель» необходимо указать реквизиты организации — поставщика товара.

- В графе «Адрес доставки» указывается пункт разгрузки на территории поставщика, данный адрес может отличаться от юридического адреса организации.

- Графа «Поставщик» заполняется по аналогии с графой «Грузополучатель» с указанием всех необходимых реквизитов. Поставщиком в данном случае будет выступать организация, осуществляющая возврат товара.

- Графа «Плательщик» часто совпадает со строкой «Грузополучатель». В строке также отражаются реквизиты и наименование организации.

- Графа «Основание» служит для отражения причины возврата товарно-материальных ценностей. Например, это может быть договор поставки или дополнительное соглашение. При заполнении данной графы необходимо указать дату и номер документа-основания.

- В табличной части накладной на возврат товара поставщику следует указать описание товара, который подлежит возврату. Обязательными реквизитами для заполнения являются:

- Наименование, характеристика, сорт товара;

- Единица измерения;

- Вид упаковки;

- Количество;

- Цена.

В последнем столбце графы подбивается общая сумма по количеству и цене.

В конце табличной части указываются общее количество и сумма возвращаемого товара.

- Накладная на возврат товара поставщику заверяется подписями уполномоченных лиц организаций грузоотправителя и грузополучателя.

Бланк по форме ТОРГ-12 допускает прием товарно-материальных ценностей по доверенности с указанием реквизитов организации-доверителя, а также ФИО и должности лица, получившего доверенность.

- На готовом бланке по форме ТОРГ-12 проставляются печать организации и дата составления накладной на возврат товара поставщику.

Как заполнить товарную накладную на возврат (нюансы)

В каких случаях допускается возврат товаров

Какими документами оформить отказ от приемки и возврат товаров

Нюансы заполнения возвратной товарной накладной

Итоги

В каких случаях допускается возврат товаров

Право сторон сделки на возврат товара может быть основано на законе или договоре.

Гражданское законодательство предусматривает право покупателя вернуть поставщику товары в случае их несоответствия согласованным в договоре требованиям к качеству (п. 2 ст. 475 ГК РФ), ассортименту (п. 3 ст. 468 ГК РФ), комплектации (п. 2 ст. 480 ГК РФ), упаковке (п. 3 ст. 482 ГК РФ).

Распространенное мнение, что других причин для возврата не существует, неверно: гражданское законодательство не запрещает возвращать поставленные качественные товары полностью или частично, даже если поставка оплачена покупателем. Следовательно, договором (или дополнительным соглашением к нему) могут быть предусмотрены и иные основания для возврата товаров:

- истечение срока годности;

- невозможность реализации;

- задержка оплаты;

- несоответствие качественного товара производственным целям покупателя;

- обновление ассортимента и др.

О том, как трактует возврат качественного товара Минфин, вы узнаете из материала «Какие особенности возврата товара с НДС при УСН?».

Какими документами оформить отказ от приемки и возврат товаров

Покупатель обязан проверить количество, комплектность и качество товаров непосредственно при приемке или после нее в установленный договором или законом срок (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если недостатки выявлены в процессе приемки, до оприходования, достаточно оформить акт о расхождениях по количеству и качеству полученных товарно-материальных ценностей по форме ТОРГ-2 или другой документ аналогичного содержания.

Подробнее об оформлении акта по форме ТОРГ-2 читайте в статье «Унифицированная форма ТОРГ-2 — бланк и образец».

Если основания для возврата возникли после оприходования, в том числе на временное хранение, он должен оформляться товаросопроводительным документом — возвратной накладной.

Нужно позаботиться и о том, чтобы документально зафиксировать основания возврата. При возврате некачественного или некомплектного товара для этих целей могут подойти акты о выявлении скрытых недостатков, претензионные письма, при возврате качественных товаров по условиям договора или по дополнительному соглашению сторон сделки — предусмотренные соглашением акты, письма и прочие документы. На эти документы следует сослаться в возвратной накладной и при необходимости приложить их.

Порядок составления возвратной накладной не зависит от причины возврата. Все дополнительные обстоятельства должны быть изложены в документах, на основании которых покупатель возвращает товар, в том числе качественный, поставщику.

Заходите на наш форум, если остались вопросы. Например, обсуждаем, как правильно оформить возврат товара в случае предварительно полученного аванса.

Нюансы заполнения возвратной товарной накладной

Образец товарной накладной на возврат вы можете скачать на нашем сайте.

Скачать образец товарной накладной на возврат

Поставщиком и грузоотправителем при возврате товаров выступает покупатель по договору. Ее наименование, адрес и банковские реквизиты указываются в соответствующих графах. При этом заполнение данных по грузоотправителю не является обязательным (письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@).

В графе «Грузополучатель» указываются наименование и реквизиты поставщика по договору. Он же является и плательщиком, если покупатель возвращает оплаченную продукцию и намеревается получить обратно деньги. Когда денежные расчеты не предполагаются, графу «Плательщик» можно не заполнять.

Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

- номера и даты накладных, по которым получены возвращаемые ТМЦ;

- номер и дату договора;

- наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором.

Возвратной накладной присваивается номер в соответствии с принятой в организации системой нумерации. Если товар отправляется автомобильным транспортом, указываются номер и дата транспортной накладной.

Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен. Но вот НДС может оказаться нулевым, если покупатель, возвращающий товар, не является плательщиком НДС. Продавец в этом случае должен будет выставить ему корректировочный счет-фактуру (письма Минфина России от 19.03.2013 № 03-07-15/8473, ФНС России от 14.05.2013 № ЕД-4-3/8562@).

Руководитель (заместитель) и главный бухгалтер санкционируют отгрузку по возвратной накладной своими подписями. Факт отгрузки фиксируется подписями материально ответственного лица и получателем — представителем контрагента или сотрудником транспортной организации.

О том, как учесть НДС при возвратных товарных операциях, читайте в материале «Какой порядок учета НДС при возврате товара поставщику?».

Итоги

Право на возврат товара покупателем возникает у него по закону (когда возвращается некачественный или некомплектный товар) или по условиям договора (например, при возврате нереализованного до истечения срока годности товара). Если недостатки выявляются еще в процессе приемки, то для возвращения достаточно оформить акт о расхождениях по количеству и качеству.

При возврате товара, оказавшегося оприходованным, документы по этой процедуре оформляются так же, как при реализации (товарная накладная и счет-фактура). Особое значение при этом придается документам, обосновывающим возврат. На них будет дана ссылка в товарной накладной на возврат, и они же послужат приложением к этой накладной. Информация о товаре в этих документах дается идентичная поступившей при поставке. Изменения могут коснуться только НДС, который покупатель, работающий без этого налога, укажет нулевым.

Образец и форма накладной на возврат товара поставщику

Все операции, связанные с движением товара по складам, должны быть сопровождены документацией. Ошибки и нарушения в документации могут привести к конфликту с поставщиком или проблемам с органами надзора.

Накладная на возврат товара поставщику, образец которой будет приведен ниже, считается важным документом, заполняемым при частичной или полной отмене сделок с контрагентами.

Что такое возвратная накладная?

Возвратная накладная (ВН) – это документ, составляемый по единой форме ТОРГ-12. Она оформляется, если компании требуется вернуть товар частично или полностью продавцу.

На основании ВН корректируются данные о количестве продукции на складе организации. Вместе с накладной могут составляться:

- Претензионное письмо с требованиями об обмене некачественных изделий или возврате денежных средств.

- Акт по форме ТОРГ-2 или ТОРГ-3, если причиной возвращения товаров является несоответствие заказа и поставки по количеству или качеству изделий.

ВН выписывается в 2 экземплярах, один из которых передается вместе с грузом контрагенту.

Если компания требует у контрагента возвращения денег, то цена продукции в ВН должна точно соответствовать стоимости, указанной в документации о ее приемке.

Все накладные должны храниться в соответствии с регламентом компании, потому что они могут входить в число документации, требуемой для проверки налоговыми органами.

В каких ситуациях составляется?

Возможные причины возвращения продукции приводятся в Гражданском Кодексе РФ (например, статьи 468 и 482) и прописываются в соглашении о поставке.

Примерами распространенных причин для оформления ВН являются:

- Качество поставленных изделий ниже заявленного.

- Количество или ассортимент товара не соответствует заказу.

- Нарушение упаковки или ее отсутствие.

- Неполный комплект сопроводительной документации.

- Задержка доставки или оплаты.

- Продолжать реализацию изделий невозможно из-за рыночной ситуации.

- Обнаружение дефектов и недостатков.

- Истечение срока годности или срока службы для предметов длительного использования.

В соглашении между организациями могут быть предусмотрены и другие ситуации, в которых поставщик согласен принимать обратно поставленную продукцию.

В какие сроки оформляется возврат?

Первый контроль товара должен быть выполнен сотрудниками компании в момент его принятия на склад. Если обнаружены какие-либо отклонения от заказа, то сразу составляется акт по форме ТОРГ-2 (ТОРГ -3 для импортных предметов).

Принятую продукцию можно вернуть контрагенту в следующие сроки:

- В течение срока годности или гарантийного периода, если они установлены.

- В течение 2 лет, если гарантийный период на предметы длительного использования меньше 24 месяцев или отсутствует.

Отсчет срока, отведенного для возвращения изделий, начинается с даты его продажи потребителю, отраженной в документации компании.

Помимо ВН сотрудники должны оформить:

- Письмо с претензией, в котором в свободной форме описываются причины возвращения предметов и соответствующие требования.

- Зарегистрированный акт приемки.

Когда пакет документов полностью подготовлен, представители обеих заинтересованных компаний формируют комиссию для проведения учета.

Как оформить ВН?

Бланк ВН формируется автоматически, если организация использует электронные системы учета. Однако, допустимо заполнять его вручную. В этом случае важно убедиться, что в накладной нет опечаток и исправлений.

| Разделы | |

| Данные о документе | Наименование документа

Дата и номер заполнения |

| Поставщик | 1. Наименование компании-отправителя груза.

2. ИНН/КПП. 3. Юридический адрес. 4. Название банка, БИК и номера счетов. |

| Грузоотправитель | Допустимо указать «Он же», если данные будут совпадать с предыдущим пунктом |

| Плательщик | 1. Наименование компании-получателя груза.

2. ИНН/КПП. 3. Адрес. 4. Банк, БИК, номер счета. |

| Грузополучатель | Допустимо просто указать «Он же» |

| Адрес доставки | Адрес непосредственного получения груза |

| Основания для возврата | Наименование, дата подписания и номер соглашения о поставке |

| Описание возвращаемых предметов | Полное название изделий, стоимость и количество к возврату

Полная стоимость возвращаемого груза |

| Подписи руководителей и печати | Подписать ВН и поставить печать должны уполномоченные представители обеих организаций

Дата составления |

Наглядный бланк поможет корректно оформить ВН и включить в нее все необходимые сведения.

Таким образом, ВН – это важный документ, который позволяет отразить в учете возвращение груза частично или полностью контрагенту. На основании пакета документов поставщик вернет деньги или произведет обмен продукции, качество или количество которой оказалось ненадлежащим.

Бланк ВН можно найти в автоматизированных системах учета или скачать выше. Перед подписанием важно убедиться, что текст написан без ошибок и полностью отражает сложившуюся ситуацию. Любые нарушения могут привести к существенным проблемам при проведении налоговых проверок.

Как оформить возврат товара поставщику в 1С 8.3 – проводки по новым правилам

Закон позволяет возвращать товар поставщику в таких случаях:

- Покупатель не получил полную информацию о характеристиках товара;

- Поставщик не отгрузил нужное количество. В этом случае покупатель может отказаться от всей партии;

- Товар не полностью укомплектован;

- Поставщик регулярно нарушает сроки поставки;

- Качество не соответствует условиям договора;

- Продукцию отгрузили без упаковки или тары.

C 1 января 2019 года налоговая рекомендует делать возврат товара поставщику по новым правилам. Далее читайте инструкцию, как сделать возврат товара поставщику в 1С и какими проводками отражать эту операцию с учетом новых изменений.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Поправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатно Быстрый перенос бухгалтерии в БухСофт

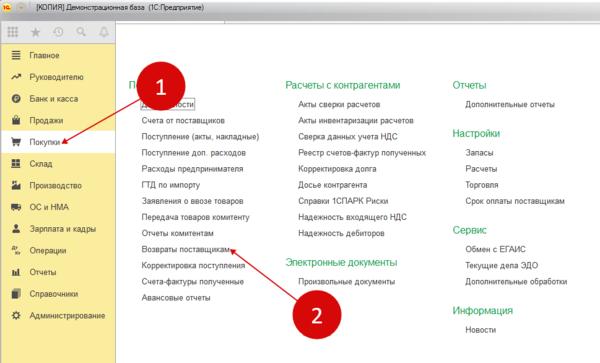

Оформите операцию в 1С специальным документом

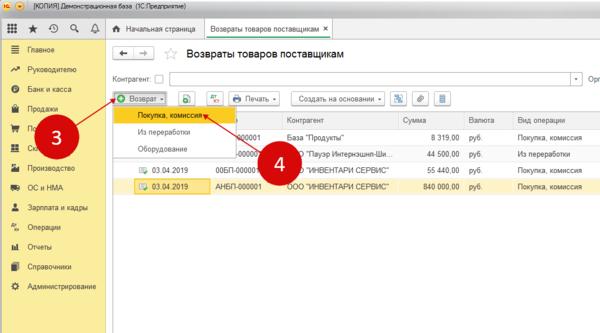

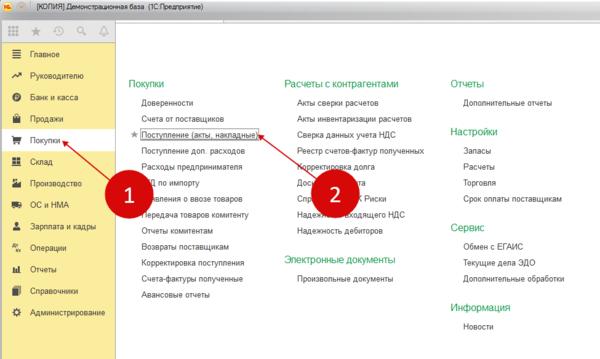

Зайдите в раздел «Покупки» (1) и кликните на ссылку «Возвраты поставщикам» (2), откроется список документов.

В окне нажмите кнопку «Возврат» (3) и выберете пункт «Покупка, комиссия» (4). Откроется форма документа для заполнения.

В документе укажите:

- Вашу организацию (5);

- Склад (6);

- Поставщика (7);

- Договор с поставщиком (8).

Для заполнения табличной части накладной нажмите кнопку «Добавить» (9). Далее выберете номенклатуру (10), укажите ее количество (11), покупную цену (12), ставку НДС (13). На ставке НДС остановимся подробнее. Как вы знаете, ставка НДС с 2019 года — 20%. Но если поставщик отгрузил вам товар до 2019 года, по ставке 18%, то и возврат делайте по ставке 18%. Правило простое – ставку НДС ставьте ту же, что при поступлении товара. Счет учета (14) подставляется автоматически, проверьте его.

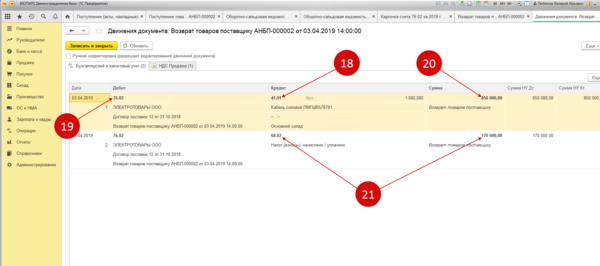

После заполнения нажмите кнопки «Записать» (15) и «Провести» (16). Чтобы посмотреть проводки нажмите кнопку «ДтКт» (17).

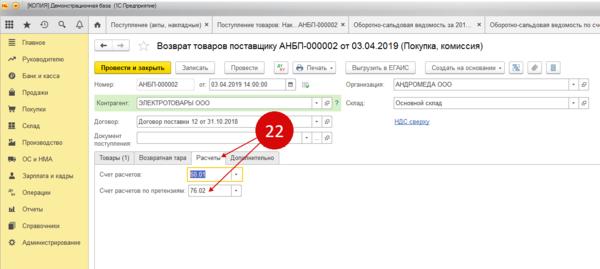

В проводках мы видим, что по кредиту счета 41.01 «Товары» (18) и дебету счета 76.02 «Расчеты по претензиям» (19) списана покупная стоимость товара без НДС (20). Также начислен НДС (21) по дебету счета 76.02.

Как вы заметили, в проводках в 1С 8.3 по возврату товара используют счет 76.02 «Расчеты по претензиям». Он по умолчанию подставляется в документ во вкладке «Расчеты» (22).

Теперь нужно закрыть между собой счета 60.01 «Расчеты с поставщиками» и 76.02 «Расчеты по претензиям». При способе возврата, про который мы сейчас рассказали, это придется делать отдельным документом (корректировка долга). Поэтому рекомендуем вам делать возврат товара поставщику в 1С другим способом, о нем читайте дальше.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Оформите возврат от документа поступления

Удобней делать возврат товаров и материалов в 1С 8.3 на основании документа поступления. Для этого зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступления (акты, накладные)» (2). Откроется список поступлений.

Встаньте мышкой на нужном поступлении (3), нажмите кнопку «Создать на основании» (4) и выберете пункт «Возврат товаров поставщику» (5). Откроется заполненная форма.

В документе, созданном на основании поступления, уже заполнены все поля. При необходимости измените количество (6) и проведите возврат (7). Нажмите «ДтКт» (8) чтобы проверить проводки.

В проводках появилось списание товара по кредиту счета 41.01 (9), корректировка расчетов по дебету 60.01 и кредиту 76.02 (10) и начисление НДС (11).

Оформите возврат от из нескольких поступлений

В программе 1С 8.3 можно оформить возврат поставщику на основании нескольких приходов. Как это сделать? Сначала заполните возврат от одного из поступлений, как в предыдущем примере. Затем нажмите кнопку «Заполнить» (1) и выберете пункт «Добавить из поступления» (2). Откроется список всех поставок от данного поставщика.

В списке выделите мышкой нужный документ (3) и нажмите кнопку «Выбрать» (4). Товары из этого документа будут добавлены в табличную часть. Повторите операцию, если хотите еще добавить товары из других документов.

Далее исправьте, если нужно, количество и проведите документ.

Сформируйте в 1С 8.3 счет-фактуру на возврат поставщику

Чтобы сформировать счет-фактуру на возврат нажмите на кнопку «Выписать счет-фактуру» (1). Вместо кнопки появится номер и дата документа (2). Теперь этот счет-фактура войдет в книгу продаж (3), он ничем не отличается от других записей в книге.

С 1 января 2019 года налоговая при возврате товаров рекомендует продавцу самому выставлять корректировочный счет-фактуру покупателю, в этом случае в 1С 8.3 эту операцию нужно оформить по другом, об этом читайте в следующей главе.

Как сделать возврат поставщику в 1С по новым правилам

По новым правилам поставщик сам выставляет корректировочный счет-фактуру на возврат, а покупатель регистрирует его у себя в учете. В этом случае покупатель создает документ «Корректировка поступления». Чтобы сформировать его, зайдите в раздел «Покупки» (1) и кликните на «Поступления…» (2). Откроется реестр покупок.

В списке найдите покупку, по которой нужно сделать возврат (3), нажмите кнопку «Создать на основании» (4) и выберете пункт «Корректировка поступления» (5). Откроется форма для заполнения документа корректировки.

Во вкладке «Главное» (6) укажите номер и дату (7) из документа на возврат, который выставил поставщик.

Во вкладке «Товары» (8) уже заполнены все поля, вам только нужно указать какое количество товара останется у вас после возврата (9). Если вы возвращаете всю партию, то это поле остается пустым, как в нашем примере (9). Для завершения операции нажмите кнопки «Записать» (10) и «Провести» (11). Далее укажите номер и дату (12) корректировочного счета-фактуры, который вам предоставил поставщик, и нажмите «Зарегистрировать» (13). Чтобы посмотреть проводки нажмите «ДтКт» (14).

Операция по корректировке формирует в учете 1С 8.3 такие проводки:

- По дебету 19.03 и кредиту 68.02 восстановлен НДС (15);

- Сторнировано поступление товаров (16);

- Сторнирован НДС, предъявленный при поступлении (17).

Теперь при формировании декларации по НДС в книге продаж появится корректировка поступления. В поле 3 указан номер «старого» счета-фактуры (18), по которому была поставка товара. В поле 5 указан номер и дата корректировочного счета-фактуры (19). В поле 2 «Код вида операции» (20) указывают код 18 «Изменение стоимости полученных товаров в сторону уменьшения». В поле 7 «Наименование покупателя» (21) указана ваша организация. Именно так отражают возврат (корректировку) в книге продаж по новым правилам.

>Систематизация бухгалтерии

08.09.2019 | Комментариев нет

Как оформить возвратный документ?

Вопрос подразумевает наличие некоторых нюансов, на которых необходимо остановиться.

Кто должен составлять?

Если возникла необходимость вернуть товар, то в этом заинтересован покупатель. Соответственно, именно он должен подготовить накладную, по которой ТМЦ будут переданы поставщику.

Сколько экземпляров нужно сделать?

Логично предположить, что каждой из сторон нужен будет свой экземпляр документа. В какие-либо контролирующие или иные органы обязанности направлять документ нет.

Таким образом, возвратная товарная накладная оформляется в 2 экземплярах:

- один – для поставщика;

- другой – для покупателя, которого, по тем или иным причинам, не устроил полученный товар.

Как заполнить ТОРГ-12?

В документе нужно указать следующее:

- Номер и дату подготовки бумаги.

- Реквизиты организации, осуществляющей возврат. В том числе, нужно указать и банковские данные (расчетный счет, ИНН, КПП, БИК и т. д.).

- Реквизиты поставщика. Их нужно указывать в графе «Грузополучатель».

- Адрес места разгрузки. Это может быть, например, адрес, по которому у поставщика находится склад.Типичная ошибка: покупатель указывает юридический адрес поставщика, несмотря на то, что товар планируется разгрузить в другом месте.

- Данные о поставщике. Им, в данном случае, является покупатель, а не организация-продавец.

- Сведения о плательщике, которым в отношениях возврата будет являться грузополучатель – первоначальный поставщик.

- В графе «Основание» указываются реквизиты документа, на основании которого изначально возникли отношения между сторонами.

- Данные о возвращаемом товаре: вид, количество, цена, упаковка и так далее.

Ниже указывается общее количество товара и его стоимость.

-

Подписание

На накладной ТОРГ-12 должны стоять следующие подписи:

- Уполномоченного представителя грузоотправителя. Необязательно это будет подпись руководителя.

- Аналогичного лица, действующего от имени грузополучателя.

Подпись нужно расшифровывать.

Спорным является вопрос о том, нужна ли печать на документе.

Доводы за печать:

- В самом бланке ТОРГ-12 место для оттиска есть. Оно обозначено буквами «М.П.»

- В приказе Госкомстата разъяснено, что печать ставить нужно.

- Отношения по возврату товара возникают между двумя субъектами коммерческой деятельности.Все документы должны быть оформлены так, чтобы к ним нельзя было придраться.

Аргументы против:

- Что означают буквы «М.П.» нигде не разъясняется.

- ФЗ «О бухучете» не говорит о том, что печать нужно ставить обязательно.

Учитывая изложенное, можно дать следующую рекомендацию: печать на документе лучше поставить. Это не будет лишним. Процедура быстрая и устраняет риски возникновения ненужных неприятностей.

Как зафиксировать факт составления?

Особых требований законодательство не устанавливает. Практикующие бухгалтеры со стажем рекомендуют распечатать реестр бумаг, о которых идет речь, подготовленный в 1С, и фиксировать в нем факт подготовки каждого из возвратных документов.

Нужно ли хранить данный документ?

Очевидно, да. Он является первичным отчетным бухгалтерским документом, который подтверждает факт того, что товар был возвращен поставщику, а деньги – получены покупателем. Срок хранения согласно ФЗ «О бухучете» — 5 лет. Иначе, как отчитываться перед налоговой?!

Процесс перевозки груза от отправителя к получателю неизбежно сопровождают расчетные и сопроводительные документы. Читайте наши материалы о том, какие есть виды накладных, а также как правильно заполнять ТТН, ТН, требование-накладную, УПД, расходную, приходную, расходно-приходную, транспортную и на отпуск товара.

Таким образом, возвратная накладная – довольно важный документ, от правильного составления которого зависит многое. В её оформлении больших сложностей нет, но есть свои нюансы, которые нужно учитывать, чтобы не нажить проблем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Оформляем возврат по накладной ТОРГ-12

Сроки для оформления возврата

Покупатель должен проверить качество, количество и необходимую комплектацию продукции во время приемки товара. При выявлении недочетов до оприходования продукции, для возврата достаточно составить акт о расхождениях по форме ТОРГ-2.

Возврат некачественной продукции можно осуществить в определенные сроки. Статья 477 ГК РФ предусматривает следующие сроки:

- Если на товар гарантия изготовителем не предоставлена, его можно вернуть не позднее двух лет;

- Изделия со сроком годности можно вернуть в этот срок;

- Продукцию можно вернуть в течение гарантийного срока.

Дата розничной продажи, указанная на официальном документе, является началом исчисления срока для возврата некачественного товара.

При возвращении продукции поставщику необходимо подготовить следующие документы:

- Акт приема-передачи с регистрационным номером;

- Претензионное письмо в свободной форме;

- Возвратную накладную;

После подготовки документов собирается комиссия с представителем поставщика и проводится учет.

Бланк акта о расхождениях (Форма ТОРГ — 2)

Как оформить и образец бланка

Возвратная накладная — это специальный документ по форме ТОРГ-12, составляется со всеми обязательными реквизитами и в соответствии с регламентом, установленным законодательством.

Важно! Накладные у организации может затребовать Федеральная Налоговая служба при проведении специальной проверки. Возвратная накладная по форме ТОРГ-12

Накладная на возврат товара выписывается в случае обнаружения у товара брака, несоответствия изделия стандартам качества. Она подтверждает отгрузку ТМЦ со склада поставщика и получение ее другой организацией.

С помощью ТН ведется учет остатков товара на складе, а итоговые данные заносятся в бухгалтерскую отчетность.

Подробная инструкция по оформлению ТОРГ-12 на возврат:

- Наверху документа пишется «Накладная». Далее ставится порядковый номер накладной номер и указывается дата составления;

- Ниже вбиваются данные поставщика. Указать нужно все реквизиты: название организации, ИНН/КПП, юридический адрес, наименование банка контрагента, БИК, корреспондентский и расчетный счет;

- Далее необходимо указать данные в графе «Грузоотправитель». Заполнить обязательные реквизиты по аналогии с «Поставщик»;

- В графу «Плательщик» вносятся сведения о покупателе продукции. Заполняются необходимые реквизиты организации и данные банка плательщика;

- Далее идет графа «Грузополучатель». В строке отражаются реквизиты и наименование организации. Часто данные по строкам «Плательщик» и «Грузополучатель» совпадают. В этом случае допускается в графе «Грузополучатель» указать «он же»;

- Напишите, что будет основанием для возврата ТМЦ. Например, договор поставки, соглашение. Тут же проставьте дату документа-основания;

- Сделайте описание товара, который подлежит возврату. Пропишите наименование изделия, его количество и цену. Ниже укажите полную стоимость товара, исходя из заказанного количества;

- Поставьте подписи руководства вышеперечисленных компаний — грузоотправителя и грузополучателя. На готовом бланке ТОРГ-12 поставьте печати организаций и дату составления накладной на возврат.

Обратите внимание! Возвратная накладная выписывается в двух экземплярах — один покупатель оставляет себе, а другой передает продавцу.

Заполнение ТОРГ-12 автоматизировано, благодаря использованию специальных систем учета, например, 1С, СБИС. Разрешается заполнение вручную, без поправок и опечаток.

Бланк накладной по форме ТОРГ — 12

Нужна ли счет-фактура к возвратной накладной

Возвратная счет-фактура

Возврат продукции с браком — это хозяйственная операция, которая обязательна к отражению на счетах бухгалтерского учета. Все операции сопровождаются подтверждающими документами.

Кроме товарной накладной, в определенных случаях должна оформляться счет-фактура на возврат. Рассмотрим подробнее.

Товарно-материальные ценности могут возвращаться от покупателя к продавцу двух видов:

- Надлежащего качества;

- Ненадлежащего качества.

А возврат происходит:

- До подписания ТН;

- После подписания ТН.

Возврат товара надлежащего качества, когда оба контрагента на ОСН:

- Продукция хорошего качества возвращается продавцу только по обоюдному согласию сторон, такой момент должен быть в договоре;

- Так как право собственности у покупателя, и товар был принят к учету, такой возврат в бухгалтерии называют обратной реализацией;

- Покупатель от себя обязан выставить счет-фактуру контрагенту на сумму товара к возврату. Счет-фактура заносится в книгу продаж бывшим покупателем.

На заметку! Обратная реализация проводится на ту же стоимость, по которой товар был приобретен. Корректировочный счет-фактура

Возврат товара ненадлежащего качества, когда оба контрагента на ОСН:

- Если некачественная продукция не принята к учету, то покупатель не должен выписывать счет-фактуру на возврат ТМЦ и исчислять НДС. А поставщик со своей стороны выдает корректировочную счет-фактуру. Она не подлежит занесению в книгу продаж покупателя, так как входного НДС по данному приобретению не было;

- Если брак в товаре обнаружен после принятия к учету, то покупатель расторгает договор в одностороннем порядке, оформив это специальными документами. Корректировочная счет-фактура выставляется от лица поставщика, такой возврат не считается реализацией;

- При частичном возврате покупатель не выставляет от себя счет-фактуру, ведь определенная часть товара не поставлена на учет. Корректировочную счет-фактуру должен выставить продавец на остаток ТМЦ, оставшийся после выбраковки. Он заносит ее в книгу покупок и корректирует НДС в бюджет. Покупатель регистрирует в книге покупок часть товаров, принятых к учету.

На заметку! Налоговая служба в данной ситуации настаивает на обратной продаже, так как товар был оприходован. А причины возврата поставщику не имеют существенного значения.

Возврат товара при УСН и ЕНВД:

Покупатели при упрощенной и вмененной системах налогообложения освобождены от уплаты налога НДС. Они не выписывают счета-фактуры при принятии ТМЦ к учету. Вопрос документооборота зависит только от того, сколько товара возвращает покупатель — целую партию или только часть от нее.

- Возврат целиком. Продавец заносит счет-фактуру в книгу покупок, до возврата этот документ в книге продаж. Регистрация документа происходит в налоговом периоде, когда был осуществлен возврата товара;

- Возврат частями. Продавец оформляет корректировочную счет-фактуру на меньшую итоговую сумму и корректирует сумму налога в бюджет. Стоимость в корректировочных документах должна совпадать с суммой, на которую ТМЦ были возвращены от покупателя.

Отличная статья 0

Возвратная накладная торг 12: скачать образец

При намерении вернуть товар или целую партию оформляется специальный документ – возвратная накладная. Она нужна только для регулирования взаиморасчетов между юрлицами или предпринимателями. В розничной торговле не используется. Составляется в 2-х экземплярах и только при наличии веских причин.

{kind=link}

Причины составления возвратной накладной

Бланк накладной на возврат товара поставщику заполняется при следующих обстоятельствах:

- Несоответствие реальных артикулов накладной.

- Расхождение между подтвержденной заявкой покупателя и полученным товаром.

- Повреждение внешнего вида и/или нарушение характеристик.

- Пересортица.

- Обнаружение брака в отдельных позициях или всей партии.

- Истечение сертификатов и прочей разрешительной документации на поставляемую продукцию.

- Нарушение условий оплаты за уже поставленные товары.

Оформление товарной накладной на возврат позволяет принять к учету уже реализованную партию и правильно провести ее по бухгалтерии.

Формы возвратной накладной – образцы

Для постановки на учет ранее проданной и возвращенной покупателем продукции используются следующие формы:

- ТОРГ-12 – заполняется на уже принятые на учет товары.

- ТОРГ-2 – нужна только для оформления отечественной продукции до ее приемки к учету.

- ТОРГ-3 – предназначена для операций с импортом.

Правильный выбор формы позволит существенно сократить срок оформления возврата, обмена на качественный и соответствующий документам товар или получение денег за него.

Скачать бланк и образец заполнения можно ниже:

Сроки предъявления возвратной накладной

Вернуть товар поставщику по накладной ТОРГ-12 можно в любое время, соответствующее нижеуказанным периодам:

- Указанный на упаковке или сопроводительной документации срок годности.

- Два года с момента покупки при отсутствии гарантий со стороны производителя.

- Официально подтвержденный продавцом гарантийный срок.

Розничным торговым точкам разрешено возвращать некачественные товары поставщикам, исчисляя сроки с момента начала продажи.

Сопроводительные документы к накладной на возврат

Одного документа по форме ТОРГ-12 недостаточно для получения оплаченных за товары средств или их обмена на качественную продукцию. Помимо накладной возвратная партия сопровождается следующими документами:

- Акт приема продукции. В нем отражается информация о товаре на момент получения. Он обязательно заверяется подписью получателя с указанием даты приемки. При возврате его прикладывают с целью доказать отсутствие претензий на момент поставки.

- Претензия в вольной форме. В ней конкретизируются причины отправки товаров назад – брак, несоответствие параметров, продажа товара с истекающим сроком годности, нарушение целостности упаковки и т.д.

- Счет-фактура. Оформляется на товары, уже принятые ку бухгалтерскому учету.

Суммы приема на учет и обратной продажи должны совпадать. Исключение составляют случаи возврата не всей партии.

Правила заполнения бланка возвратной накладной

Обязательными к заполнению являются абсолютно все реквизиты, предусмотренные бланком:

- Номер и дата. Проставляются в соответствии с принятой системой нумерации в бухучете покупателя. Его отсутствие позволяет получателю возврата не принимать такой документ к учету.

- Поставщик. Необходимы все реквизиты, включая полные банковские.

- Грузоотправитель. При совпадении данных с вышеприведенной графой строчки пустыми оставлять нельзя – информация дублируется.

- Плательщик. Вносятся данные контрагента, который будет оплачивать продукцию по накладной.

- Грузополучатель. При совпадении с Плательщиком возможно использование «он же» (для графы Грузоотправитель недопустимо).

- Основание. Указывается название, дата и номер документа, регламентирующего возврат товара. Это может быть договор, доп. соглашения, принятая претензия и т.д.

- Таблица с идентификацией товара: наименование, ед. измерения, количество, цена, сумма.

- Подписи и печати сторон с указанием даты приемки накладной.

Количество возвращаемого товара и принятого в свое время к учету может не совпадать, если идет речь только о частичном возврате бракованных позиций.

Куницкий Игорь Сергеевич

В процессе ведения деятельности организации и ИП нередко сталкиваются с необходимостью вернуть товар поставщику. Действующее законодательство РФ закрепляет такое право за хозяйствующими субъектами. Кроме того, условия для возврата продукции и порядок проведения процедуры могут быть прописаны в договоре.

Процедуру необходимо оформить надлежащим образом, чтобы у поставщика и контролирующих органов в дальнейшем не возникли претензии к хозяйствующему субъекту. Для этого составляется возвратная накладная поставщику, образец ее можно найти в конце статьи.

Когда нужна накладная на возврат

Возвратная накладная поставщику необходима для оформления факта передачи ТМЦ обратно ИП или фирме, поставившей ее покупателю. Необходимо оформлять два экземпляра документа. Один из них покупатель забирает себе и в дальнейшем использует его для отображения в бухучете операции по возврату, а второй необходимо передать поставщику.

Данный документ регулирует взаиморасчеты между поставщиками и покупателями, его составляют только в том случае, если имеются веские основания для возврата. На основании накладной можно предъявить поставщику претензию и потребовать компенсацию денежных средств. Если предприниматель никогда ранее не сталкивался с заполнением этого документа – следует скачать образец возвратной накладной и использовать его, либо на его основе составить аналогичный документ для своей фирмы.

Читайте также: Возврат поставщику: проводки

Самые распространенные обстоятельства, при возникновении которых нужно составить возвратную накладную:

-

Нарушение сроков поставки товара, предоставление документов на него с опозданием.

-

Несоответствие качества и количества товаров прописанным в договоре условиям, пересортица.

-

Нарушение целостности упаковки.

-

Отсутствие документации, в которой содержатся сведения о качестве товаров и их свойствах.

-

Нарушение порядка оплаты со стороны покупателя и др.

Следует отметить, что в розничной торговле данный документ не используется. Покупатель может вернуть некачественный розничный товар, имея на руках гарантийный талон и чек.

Скачать бланк возвратной накладной вы можете ниже.

Законодательная база

В Гражданском кодексе право покупателя на возврат полученных товаров предусмотрено нормами: п. 2 ст. 475; п. 3 ст. 468; п. 2 ст. 480; п. 3 ст. 482. ГК РФ приводит только некоторые основания для возврата, но он не запрещает осуществлять возврат ТМЦ и по другим причинам. В частности, вернуть можно даже качественные товары, поставка которых оплачена покупателем. Но такое условие должно быть предусмотрено договором.

В конце этой статьи бланк возвратной накладной скачать бесплатно может любой желающий.

Читайте также: Возврат поставщику: отражение в декларации по НДС

Какую форму накладной использовать

Единой для всех организаций формы накладной не существует, каждый субъект бизнеса вправе разработать для возвратной накладной бланк самостоятельно, и применять его для оформления хозяйственных операций. Важно, чтобы бланк соответствовал всем требованиям к первичной документации, указанным в ст. 9 закона № 402-ФЗ «О бухгалтерском учете».

Для возвратной накладной за образец можно взять унифицированную форму ТОРГ-12 – она утверждена Постановлением Госкомстата РФ от 25.12.1998 № 132. Именно ее предприниматели чаще всего берут в качестве основы для разработки бланка накладной на возврат.

Кроме этого при возврате в случае расхождений по количеству или качеству товара могут оформляться акты по формам:

-

ТОРГ-2 – используется только для товаров отечественного производства.

-

ТОРГ-3 – используется для импортных изделий.

Формы ТОРГ-2 и ТОРГ-3 оформляют до того, как товары были приняты к учету.

Покупатель имеет право отказаться принимать товар во время приемки, если несоответствие условиям договора будет обнаружено именно в этот момент. В таком случае возвратная накладная по форме ТОРГ-12 не нужна, достаточно оформить акт по форме ТОРГ-2 или ТОРГ-3.

Образец возвратной накладной ТОРГ-12 и ее бланк будут приведены далее.

Заполнение накладной

Рассмотрим, как сделать возвратную накладную и что нужно учитывать при заполнении отдельных строк. Последовательность действий будет следующей:

-

Вначале нужно заполнить вводную часть. Здесь указывают сведения об организации-отправителе (наименование, адрес, банковские реквизиты, телефон, факс, код ОКПО и ОКДП). Важный момент: в верхней строке «организация-грузоотправитель» следует прописать данные покупателя.

-

Ниже расположены строки, в которых нужно указать сведения о Грузополучателе, Поставщике, Плательщике. Поставщиком и Грузоотправителем при возврате считается покупатель, Грузополучателем — продавец. Строку «Плательщик» заполняют если при возврате покупатель должен получить денежные средства, в ином случае ее оставляют пустой.

-

Далее нужно указать основание для возврата продукции. Здесь перечисляются реквизиты всех накладных, договора и других документов.

-

Обязательно нужно указать номер товарной накладной и дату ее составления.

-

Ниже расположена табличная часть, в которой отображают данные об отгружаемой продукции: наименование, характеристики, количество, цену и другие сведения. Указанная в таблице информация должна полностью совпадать с данными товарной накладной, составленной при приемке товара. Данные могут не совпадать, если возвращается только часть полученных ТМЦ.

-

Возвратная накладная ТОРГ-12 (скачать можно ниже) подписывается руководителем фирмы или его заместителем, главным бухгалтером и должностным лицом, которое осуществляло возврат товаров. Подписи обязательно должны сопровождаться расшифровкой.

Ответственные лица должны проследить за тем, чтобы все поля документа были заполнены надлежащим образом и скреплены печатями сторон. Это важно, так как в ином случае сотрудники ИФНС могут поставить под сомнение право покупателя отображать свои расходы на покупку продукции и получать вычет НДС.

Образец заполнения возвратной накладной (ТОРГ-12).

Скачать бланк можно по ссылке.