Содержание

- Условие задачи по учету основных средств

- Решение задачи по учету основных средств

- Начислена амортизация основных средств за январь

- В январе текущего года приобретен сканер для отдела «Бухгалтерия» стоимостью 35 400 руб., в т.ч. НДС.

- В январе текущего года веден в эксплуатацию сканер, приобретенный в п.2.

- Оплачена поставщику стоимость сканера, приобретенного в п.2.

- Списан НДС в погашение задолженности бюджету за приобретенный в п.2 сканер

- В феврале текущего года получен безвозмездно факс, оценочная стоимость которого 21 000 руб.

- В феврале текущего года веден в эксплуатацию факс, полученный безвозмездно в п.6.

- Начислена амортизация основных средств за февраль

- В феврале текущего года продан имеющийся у организации ксерокс. Стоимость продажи 29 500 руб., в т.ч. НДС.

- На расчетный счет поступили денежные средства от покупателя ксерокса.

- Начислена амортизация основных средств за март

- Включена в состав прочих доходов часть стоимости безвозмездно полученного факса за март

- Для чего нужны амортизаторы

- Как работает система амортизации

- Что выбрать для своего автомобиля?

- Сколько прослужит система амортизации?

В процессе эксплуатации основные средства изнашиваются, теряя свои первоначальные потребительские свойства и стоимость. Износ бывает физическим и моральным. Физический износ связан с постепенной утратой основными средствами первоначальной потребительской стоимости в процессе как функционирования, так и бездействия и подразделяется на полный, когда действующие средства ликвидируются и заменяются новыми, и частичный, возмещаемый путем проведения ремонта. Моральный износ предполагает снижение стоимости основных средств, возникающее в результате роста производительности труда в отраслях, производящих эти основные средства, и появления новых, более производительных и совершенных объектов.

Независимо от начисления амортизации износ рассчитывается по всем видам основных средств. В частности, сумма износа по жилым зданиям, объектам внешнего благоустройства и другим аналогичным объектам, например местного и дорожного хозяйства, учитывается на забалансовом счете 010 «Износ основных средств».

Амортизация основных средств означает постепенное перенесение стоимости объектов в процессе их эксплуатации на стоимость вновь создаваемого объекта, а амортизационные отчисления — денежное выражение размера амортизации основных средств, включаемого в себестоимость продукции, работ и услуг.

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления и (или) переданных в аренду, безвозмездное пользование, доверительное управление, погашается путем начисления амортизации и ее включения в затраты на производство и (или) продажу в течение СПИ по нормам, установленным в законодательном порядке, а также выбранного и утвержденного в учетной политики организации метода начисления амортизации.

Начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения его стоимости или списания с учета. Амортизации начисляется независимо от результатов деятельности организации и учитывается в отчетном периоде, к которому она относится. Сумма амортизации за отчетный период определяется путем прибавления к амортизации, начисленной в прошлом месяце, отчислений по поступившим объектам за предыдущий месяц и вычитания амортизации по выбывшим за этот же период основным средствам.

При поступлении ранее бывших в эксплуатации основных средств получатель устанавливает новый СПИ вычитанием из СПИ, установленного для новых объектов, срока их фактической эксплуатации у прежнего собственника. По основным средствам с истекшим сроком службы получатель устанавливает новые СПИ и срок эксплуатации.

Согласно п. 17 ПБУ 6/01 основные средства делятся на амортизируемые и неамортизируемые. В связи с этим начиная с 2006 г. организации амортизируют:

- • жилищный фонд, используемый для извлечения доходных вложений;

- • объекты внешнего благоустройства и другие аналогичные объекты;

- • продуктивный скот, буйволов, волов, оленей;

- • многолетние насаждения, не достигшие эксплуатационного возраста.

Согласно ст. 256 НК РФ для целей налогообложения прибыли

не амортизируются объекты основных средств, потребительские свойства которых со временем не изменяются / не снижаются. Начиная с 2006 г. список таких объектов открыт и включает, в частности, земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и коллекциям и др. Не начисляется амортизация по основным средствам некоммерческих организаций, по которым на забалансовом счете начисляется износ, линейным способом в порядке, предусмотренном в п. 19 ПБУ 6/01.

По законченным капитальным вложениям, оформленным соответствующими первичными документами, не прошедшим государственную регистрацию, но фактически эксплуатируемым, амортизация начисляется в общеустановленном порядке и пересчитывается после государственной регистрации. Амортизация начисляется в течение СПИ, который согласно п. 4 ПБУ 6/01 представляет собой период, в течение которого использование объекта основных средств приносит экономические выгоды организации.

Организация самостоятельно устанавливает СПИ на базе «Классификации основных средств, включаемых в амортизационные группы», разработанной для бухгалтерского и налогового учета и утвержденной Постановлением Правительства РФ № 1 от 1 января 2002 г.

Установление СПИ основных средств, включая ранее использованных другой организацией, производится получателем объекта самостоятельно, исходя из:

- • ожидаемого срока эксплуатации, производительности и (или) мощности объекта;

- • ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий работы и влияний агрессивной среды, системы проведения ремонтов и др.;

- • нормативных правовых и других ограничений его объекта, например срока аренды.

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Для объектов основных средств у нового собственника СПИ может устанавливаться с учетом срока использования объекта у прежнего владельца.

Согласно п. 18 ПБУ 6/01 начисление амортизации основных средств может осуществляться в течение всего СПИ одним из следующих способов: линейным; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования или списания стоимости пропорционально объему продукции (работ).

При этом годовая сумма начисления амортизационных отчислений определяется:

- • при линейном способе — исходя из первоначальной стоимости объекта основных средств и нормы амортизации, рассчитанной с учетом его СПИ;

- • при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, рассчитанной с учетом СПИ и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

- • при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости объекта основных средств и годового соотношения, предусматривающего в числителе — количество лет, оставшихся до конца срока полезного использования объекта, а в знаменателе — сумму чисел лет данного срока;

- • при способе списания стоимости пропорционально объему продукции (работ) — исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь СПИ объекта основных средств.

Расчет сумм амортизации в организации производят ежемесячно в размере 1/12 годовой нормы и оформляют специальной разработоч- ной таблицей «Расчет амортизации основных средств», которая служит основанием для отражения амортизации и износа основных средств на соответствующих счетах бухгалтерского учета.

Пример

Принят к учету объект основных средств по первоначальной стоимости 500000 руб. СПИ объекта составляет 60 месяцев. Методика расчета годовых норм и сумм амортизации при использовании вышеперечисленных способов, представлена ниже.

Линейный способ начисления амортизации

Годовая норма 100% : 5 лет = 20% или 500000 • 20% = 100000 (руб.).

Способ уменьшаемого остатка с применением коэффициента ускорения 2

Амортизация начисляется на основе остаточной стоимости, соответственно:

- • за первый год: 500000 • 20% • 2 = 200000 (руб.);

- • за второй год: (500000 — 200000) ? 20% • 2 = 120000 (руб.) и т.д.

Сумма амортизационных отчислений с каждым годом будет уменьшаться.

Способ начисления амортизации по сумме чисел лет полезного использования

В примере сумма чисел лет равна 15(1+2 + 3 + 4 +5). Формула расчета амортизационных отчислений по данному способу приведена ниже:

Первоначальная стоимость объекта х Число оставшихся лет до конца срока использования Сумма чисел лет срока полезного использования

Рассчитанные по данной формуле амортизационные отчисления составляют:

- • за первый год: 500000 • (5 : 15) = 166665 (руб.);

- • за второй год: 500000 • (4 : 15) = 133335 (руб.) и т.д.

Норма амортизации и сумма амортизационных отчислений постепенно уменьшается.

Способ начисления амортизации пропорционально объему продукции

Если предположить, что за пять лет эксплуатации данного объекта объем выпущенной продукции составит 400000 руб., в том числе за первый год 150000 руб., то сумма амортизационных отчислений за первый год составит

150000 • 500000 : 40000 = 187500 (руб.).

Сумма будет разной каждый год, в зависимости от объема выпущенной продукции.

При принятии объекта основных средств к учету в течение отчетного года годовой суммой начисленной амортизации считается сумма, рассчитанная с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету до отчетной даты.

По объектам основных средств, используемым в организации с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году. В то же время начисление амортизации приостанавливается:

- • при переводе объекта на консервацию на срок более трех месяцев;

- • восстановлении объекта в течение срока, превышающего 12 месяцев.

Порядок консервации объектов основных средств устанавливается и утверждается руководителем организации. При этом на консервацию могут быть переведены объекты, находящиеся в технологическом комплексе и (или) имеющие законченный цикл. Если в соответствии с законодательством Российской Федерации о мобилизационной подготовке или мобилизации организация консервирует основные средства и не использует их для извлечения дохода, то амортизация по ним не начисляется.

Для учета амортизационных отчислений используется пассивный счет 02 «Амортизация основных средств», предназначенный для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Кредитовое сальдо счета 02 отражает сумму начисленной амортизации по поступившим и действующим основным средствам. Дебетовый оборот счета 02 отражает сумму амортизации по выбывшим основным средствам, а кредитовый оборот — сумму возмещенной (накопленной) стоимости основных средств с момента вступления их в эксплуатацию до отчетного периода или до их окончательного выбытия.

Начисленная сумма амортизации включается в затраты производства и продажи:

ДЕБЕТ 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» КРЕДИТ 02 «Амортизация основных средств», 04 «Нематериальные активы».

Любые варианты выбытия основных средств оформляются двумя проводками:

ДЕБЕТ 02 «Амортизация основных средств» КРЕДИТ 01 «Основные средства» — на сумму накопленной и списанной в момент выбытия амортизации;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 01 «Основные средства» — на остаточную стоимость основных средств.

Согласно изменениям в п. 1 ст. 256 и п. 1 ст. 257 НК РФ, введенным с 1 января 2016 г., увеличилось значение первоначальной стоимости основных средств, превышение которого является одним из условий признания объектов амортизируемым имуществом и отнесения его к основным средствам. Если до этого времени к амортизируемому имуществу относились объекты, первоначальная стоимость которых превышает 40000 руб., то с 1 января 2016 г. данная величина составляет 100 000 руб. Новые требования применимы к объектам амортизируемого имущества, введенным в эксплуатацию после 01.01.2016 г. Для объектов, введенных в эксплуатацию до этой даты, возможность пересмотра их отнесения к амортизируемому имуществу не предусмотрена.

- Федеральный закон от 8 июня 2015 г. № 150-ФЗ «О внесении изменений в частипервую и вторую Налогового кодекса Российской Федерации и статью 3 Федеральногозакона «О внесении изменений в части первую и вторую Налогового кодекса РоссийскойФедерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)”», пп. 7—8 ст. 2 и п. 2 ст. 5.

- Там же, п. 7 ст. 5.

Ни одна курсовая работа или сквозная задача по бухгалтерскому учету не обходит стороной вопросы учета основных средств. Наиболее типичные ситуации, которые следует знать в разделе, посвященном учету основных средств — это

- Поступление основных средств

- Начисление амортизации по основным средствам

- Переоценка основных средств

- Выбытие основных средств

Основы теории бухгалтерского учета, связанные с учетом основных средств можно найти в разделе этого сайта — основы бухгалтерского учета или в учебнике по бухучету. Здесь мы рассмотрим сквозную задачу по учету основных средств. Эта задача содержит все типовые ситуации, которые возникают с основными средствами.

Если вам необходимо решить задачу или курсовую работу по бухгалтерскому учету, то приведенная задача и её решение обязательно вам помогут, т.к. большинство или даже все из представленных операций обязательно встречаются в расчетных задачах по учету основных средств.

Приведенная задача это условный пример с условными цифрами, который не является решением какой-то конкретной курсовой работы или задачи из учебника. Пример условный. Его цель помочь учащимся разобраться с учетом основных средств и используя аналог самостоятельно найти решение для своей конкретной задачи.

Условие задачи по учету основных средств

Предприятие сферы услуг располагает следующими основными средствами, находящимися в отделе «Бухгалтерия». Эти основные средства были приобретены в прошлом году, и по ним уже начислялась амортизация в течение одного месяца. Необходимо сформировать бухгалтерские проводки на счетах бухгалтерского учета, согласно списку хозяйственных операций, приведенному ниже, произошедших за первые три месяца текущего года.

Список уже имеющихся основных средств у предприятия

| Основное средство | Амортизационная группа | Срок полезного использования по группе (лет) | Первоначальная стоимость основных средств (руб.) |

| Сейф | 4 | 5-7 | 22 000 |

| Принтер | 3 | 3-5 | 24 000 |

| Ксерокс | 3 | 3-5 | 26 000 |

| Компьютер | 3 | 3-5 | 28 000 |

| Итого | 100 000 |

Хозяйственные операции, произошедшие за три первых месяца текущего года

1. Начислена амортизация основных средств за январь

2. В январе текущего года приобретен сканер для отдела «Бухгалтерия» стоимостью 35 400 руб., в т.ч. НДС.

3. В январе текущего года веден в эксплуатацию сканер, приобретенный в п.2.

4. Оплачена поставщику стоимость сканера, приобретенного в п.2.

5. Списан НДС в погашение задолженности бюджету за приобретенный в п.2 сканер

6. В феврале текущего года получен безвозмездно факс, оценочная стоимость которого 21 000 руб.

7. В феврале текущего года веден в эксплуатацию факс, полученный безвозмездно в п.6.

8. Начислена амортизация основных средств за февраль

9. В феврале текущего года продан имеющийся у организации ксерокс. Стоимость продажи 29 500 руб., в т.ч. НДС.

10. На расчетный счет поступили денежные средства от покупателя ксерокса.

11. Начислена амортизация основных средств за март

12. Включена в состав прочих доходов часть стоимости безвозмездно полученного факса за март

Решение задачи по учету основных средств

Приведем решение задачи по учету основных средств по пунктам с некоторыми комментариями.

1

Начислена амортизация основных средств за январь

Напомним, что начисление амортизации начинается с первого числа месяца, следующего за месяцем ввода в эксплуатацию основного средства. Поскольку по условию задачи амортизация по основным средствам же начислялась в течение одного месяца прошлого года, то можно сделать вывод, что все четыре основных средства уже введены в эксплуатацию.

Приобретенные в последующих хозяйственных операциях сканер п.2 и факс п.6, введены в эксплуатацию в январе и феврале, т.е. в начислении амортизации за январь не участвуют. По проданному в феврале месяце ксероксу начисление амортизации в прекращается с первого марта.

Амортизация основных средств может начисляться различными способами — линейный способ, пропорционально объему продукции, способом уменьшаемого остатка и по сумме чисел лет. В данном примере рассмотрим начисление амортизации наиболее часто используемый — линейный способ начисления амортизации.

Начисление амортизации линейным способом происходит путем деления первоначальной стоимости основных средств на срок полезного использования в месяцах.

Интервалы возможных сроков полезного использования приведены для каждого основного средства, согласно амортизационной группе в условии. Срок полезного использования для каждого конкретного основного средства организация определяет самостоятельно. В данном примере выберем для основных средств минимальный срок из приведенного интервала. Так для третьей амортизационной группы с интервалом от 3 до 5 лет (37 — 60 месяцев), минимальный срок 37 месяцев. Для четвертой группы от 5 до 7 лет (61 — 84 месяцев), минимальный срок 61 месяц.

Расчет амортизации за январь приведен в таблице ниже

| Основное средство | Первоначальная стоимость основных средств, руб. | Срок экспл. ОС в мес. | Амортизация основных средств за январь, руб. |

| Сейф | 22 000 | 61 | 361 |

| Принтер | 24 000 | 37 | 649 |

| Ксерокс | 26 000 | 37 | 703 |

| Компьютер | 28 000 | 37 | 757 |

| ИТОГО | 100 000 | 2 469 |

В бухгалтерском учете начисление амортизации осуществляется с учетом копеек. В нашем условном примере для упрощения, мы осуществили округление до целых рублей.

В бухгалтерском учете проводки по начислению амортизации формируется отдельно по каждому основному средству. В нашем примере, поскольку все основные средства относятся к одному отделу «Бухгалтерия», учитываемому на счете затрат 26 «Общехозяйственные расходы», для упрощения начисление амортизации по всем основным средствам отражено одной проводкой.

Дт 26 «Общехозяйственные расходы» 2 469 руб.

Кт 02 «Амортизация основных средств» 2 469 руб.

2

В январе текущего года приобретен сканер для отдела «Бухгалтерия» стоимостью 35 400 руб., в т.ч. НДС.

Напомним, что приобретение основных средств относится к капитальным вложениям, а стоимость основного средства складывается как сумма всех затрат, связанных с его приобретением. Поэтому поступление всех основных средств осуществляется в дебет счета 08 «Капитальные вложения». На этом счете собираются все затраты по приобретению основных средств. И только после ввода в эксплуатацию основное средство попадает в дебет счета 01 «Основные средства».

В случае если стоимость основного средства включает НДС, сумма НДС должна быть отражена отдельно для последующего возмещения на счете 19 «НДС к возмещению». В данном примере, используется НДС 18%. Таким образом, стоимость сканера 35 400 рублей представляет собой 35 400х100/118 = 30 000 рублей — стоимость самого сканера и 35 400х18/118 = 5 400 рублей — сумма НДС.

Бухгалтерские проводки по этой операции «Приобретен сканер» будут такие:

Дт 08 «Капитальные вложения» 30 000 руб.

Кт 60 «Расчеты с поставщиками» 30 000 руб.

Дт 19 «НДС к возмещению» 5 400 руб.

Кт 60 «Расчеты с поставщиками» 5 400 руб.

Общая задолженность перед поставщиком по сумме этих двух проводок (кредит счета 60 «Расчеты с поставщиками») составляет как раз 35 400 руб.

3

В январе текущего года веден в эксплуатацию сканер, приобретенный в п.2.

Ввод в эксплуатацию основного средства отражается с помощью бухгалтерской проводки:

Дт 01 «Основные средства» 30 000 руб.

Кт 08 «Капитальные вложения» 30 000 руб.

Стоимость основного средства определяется по сумме капитальных вложений, образовавшихся в связи с его приобретением на счете 08 «Капитальные вложения». В нашем примере сумма всех затрат складывается только из стоимости основного средства без НДС, определенной в предыдущем пункте.

4

Оплачена поставщику стоимость сканера, приобретенного в п.2.

Поскольку в условии не указано явно, предположим наиболее очевидный вариант, что оплата поставщику произведена с расчетного счета предприятия. В этом случае будет сделана следующая бухгалтерская проводка:

Дт 60 «Расчеты с поставщиками» 35 400 руб.

Кт 51 «Расчетный счет» 35 400 руб.

Сумма проводки равна возникшей задолженности поставщику (кредит счета 60 «Расчеты с поставщиками»), которая в нашем примере равно стоимости приобретенного сканера с НДС.

5

Списан НДС в погашение задолженности бюджету за приобретенный в п.2 сканер

После ввода в эксплуатацию основных средств и при условии их оплаты, сумма НДС к возмещению (дебет счета 19 «НДС к возмещению» в п.2) может быть списана в уменьшение задолженности предприятия по этому налогу.

Дт 68.2 «Налоги и сборы / НДС» 5 400 руб.

Кт 19 «НДС к возмещению» 5 400 руб.

В качестве счета учета НДС, который должна уплачивать в бюджет организация, в данном примере использован субсчет 68.2 «Налоги и сборы / НДС». Напомним, что Планом счетов определен синтетический счет 68 «Налоги и сборы» для учета общей суммы всех налогов. Субсчета для учета по видам налогов к этому счету вводятся самой организацией. В нашем примере использован субсчет 2, как наиболее часто встречающийся в практике. Однако если в вашей задаче используется для учета НДС другой субсчет, например, 68.3 или 68.НДС, это не является ошибкой условия.

6

В феврале текущего года получен безвозмездно факс, оценочная стоимость которого 21 000 руб.

Как мы уже знаем, поступление основных средств осуществляется по дебету счета 08 «Капитальные вложения». В случае безвозмездного получения (даром) вся оценочная стоимость основного средства является доходом организации. Однако для целей бухгалтерского учета сразу отнести всю стоимость подаренного факса в доход нельзя, т.к. это основное средство будет служить долго и этот безвозмездно полученный доход должен быть отнесен на доходы организации равномерно, равными долями в течение всего срока службы факса. Для того что бы учесть общую сумму подарка, которую в последствии будут частями включать в доход (п.12 этой задачи) используется счет 98 «Доходы будущих периодов». Обратите внимание, что для целей расчета налога на прибыль, налог считается сразу со всей суммы безвозмездно полученного дохода, а не частями каждый месяц.

Дт 08 «Капитальные вложения» 21 000 руб.

Кт 98 «Доходы будущих периодов» 21 000 руб.

7

В феврале текущего года веден в эксплуатацию факс, полученный безвозмездно в п.6.

Как мы уже делали в п.3, ввод в эксплуатацию основного средства отражается с помощью бухгалтерской проводки:

Дт 01 «Основные средства» 21 000 руб.

Кт 08 «Капитальные вложения» 21 000 руб.

8

Начислена амортизация основных средств за февраль

В феврале количество основных средств увеличилось. В январе был приобретен сканер, а в феврале получен безвозмездно факс.

Расчет амортизации за февраль приведен в таблице ниже.

| Основное средство | Первоначальная стоимость основных средств, руб. | Срок экспл. ОС в мес. | Амортизация основных средств за февраль, руб. |

| Сейф | 22 000 | 61 | 361 |

| Принтер | 24 000 | 37 | 649 |

| Ксерокс | 26 000 | 37 | 703 |

| Компьютер | 28 000 | 37 | 757 |

| Сканер | 30 000 | 37 | 811 |

| Факс | 21 000 | 37 | Не начисляется |

| ИТОГО | 151 000 | 3 280 |

Обратите внимание, что по безвозмездно полученному факсу, амортизация за февраль не начисляется, т.к. введен в эксплуатацию факс в феврале. Начисление амортизации по нему начнется с марта.

Как и в п.1, проводка по начислению амортизации будет такой:

Дт 26 «Общехозяйственные расходы» 3 280 руб.

Кт 02 «Амортизация основных средств» 3 280 руб.

9

В феврале текущего года продан имеющийся у организации ксерокс. Стоимость продажи 29 500 руб., в т.ч. НДС.

В этом пункте задачи нам необходимо отразить в бухгалтерском учете продажу организацией ксерокса. Видимо, поскольку у предприятия есть сканер и принтер необходимость в ксероксе отпала, и было принято решение его продать. Напомним, что поскольку продажа основных средств не является основным видом деятельности организации, то для учета финансового результата от таких сделок следует использовать счет 91 «Прочие доходы и расходы», а не счет 90 «Продажи».

Продажа основных средств состоит из нескольких операций, связанных с доходом и расходами. Сначала сделаем проводки по отражению дохода от продажи. Стоимость, по которой был продан ксерокс, указана в условии.

Дт 62 «Расчеты с покупателями» 29 500 руб.

Кт 91.1 «Прочие доходы» 29 500 руб.

В результате продажи кроме доходов, возникают и расходы. Первый из них, обязанность начислить НДС. Определить сумму НДС 18%, включенного в стоимость можно по уже знакомой нам формуле 29 500х18/118 = 4 500 руб.

Дт 91.2 «Прочие расходы» 4 500 руб.

Кт 68.2 «Налоги и сборы / НДС» 4 500 руб.

Кроме этого расходом является остаточная стоимость проданного ксерокса. Как мы знаем на счете 01 «Основные средства» можно определить первоначальную стоимость основного средства, а по счету 02 «Амортизация основных средств» сумму начисленной амортизации. Согласно условию, первоначальная стоимость ксерокса 26 000 руб. Сумму амортизации по ксероксу за один месяц мы рассчитывали в п.1 и она была равна 703 руб.

Напомним, что начисление амортизации начинается с первого числа месяца, следующего за месяцем ввода основного средства в эксплуатацию, а заканчивается с первого числа месяца, следующего за месяцем выбытия. Т.о., если по условию задачи ксерокс был продан в феврале, а начисление амортизации по нему началось в декабре прошлого года, то амортизация по ксероксу должна была начисляться за декабрь, январь и февраль, т.е. три месяца. Т.о. на счете 02 «Амортизация основных средств» в общей сумме амортизации присутствует 703х3 = 2 108 руб. — амортизация ксерокса.

Поскольку ксерокс продан, необходимо списать сумму амортизации в уменьшение его стоимости.

Дт 02 «Амортизация основных средств» 2 108 руб.

Кт 01 «Основные средства» 2 108 руб.

Т.о., теперь на счете 01 «Основные средства» в общей сумме основных средств присутствует остаточная стоимость ксерокса, равная 26 000 — 2 108 = 23 892 руб. Остаточная стоимость так же является расходом по операции продажи.

Дт 91.2 «Прочие расходы» 23 892 руб.

Кт 01 «Основные средства» 23 892 руб.

Если теперь подвести итог по общему синтетическому счету 91 «Прочие доходы и расходы», в результате этой операции по продаже ксерокса, мы легко можем увидеть результат от продажи: 29 500 — 4 500 — 23 892 = 1 108 руб. В результате продажи получена прибыль.

Обратите внимание, что прибыль от продажи основных средств увеличивает налогооблагаемую базу по налогу на прибыль, а убыток от продажи основных средств не уменьшает налогооблагаемую базу.

10

На расчетный счет поступили денежные средства от покупателя ксерокса.

Цена, по которой был продан ксерокс, указана в предыдущем пункте задачи. Поступление денежных средств от покупателя отражается следующей проводкой.

Дт 51 «Расчетный счет» 29 500 руб.

Кт 62 «Расчеты с покупателями» 29 500 руб.

11

Начислена амортизация основных средств за март

В марте, по сравнению с февралем, не будет начисляться амортизация по проданному в феврале ксероксу, но начнется начисление амортизации по полученному безвозмездно и введенному в эксплуатацию в феврале факсу. Расчет амортизации за март приведен в таблице ниже.

| Основное средство | Первоначальная стоимость основных средств, руб. | Срок экспл. ОС в мес. | Амортизация основных средств за февраль, руб. |

| Сейф | 22 000 | 61 | 361 |

| Принтер | 24 000 | 37 | 649 |

| Ксерокс | 26 000 | 37 | Не начисляется |

| Компьютер | 28 000 | 37 | 757 |

| Сканер | 30 000 | 37 | 811 |

| Факс | 21 000 | 37 | 568 |

| ИТОГО | 151 000 | 3 144 |

Дт 26 «Общехозяйственные расходы» 3 144 руб.

Кт 02 «Амортизация основных средств» 3 144 руб.

12

Включена в состав прочих доходов часть стоимости безвозмездно полученного факса за март

В п.6 этой задачи предприятием было получено безвозмездно основное средство — факс стоимостью 21 000 руб. Как уже говорилось в п.6, доход от безвозмездно полученного факса должен быть включен в бухгалтерском учете в доход организации равномерно в течение всего срока использования. Поскольку срок полезного использования факса мы установили равным 37 месяцам, то каждый месяц в состав доходов должно быть включено 21 000 / 37 = 568 руб.

Обратите внимание, что способ расчета и сумма дохода совпадают с суммой амортизации по факсу. Однако это совершенно разные вещи. Амортизация представляет собой расход. Стоимость безвозмездно полученного факса сейчас находится на счете 98 «Доходы будущих периодов». Сумма 568 руб. в данном пункте представляет собой, наоборот, доход от использования безвозмездно полученного сканера в марте месяце.

Дт 98 «Доходы будущих периодов» 568 руб.

Кт 91.1 «Прочие доходы» 568 руб.

Т.о., в результате этой операции сумма, отложенная как доходы будущих периодов уменьшилась, а доход текущего месяца увеличился на 568 руб.

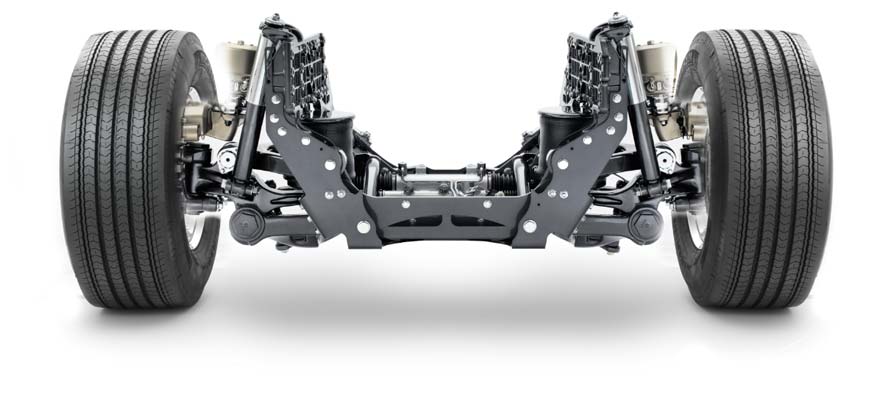

Классический вариант компоновки системы – это по одному амортизатору на каждую опорную точку автомобиля. Существуют и частные случаи, когда для каждой точки опоры в конструкции автомобиля используется две и даже больше количество стоек.

Для чего нужны амортизаторы

Единственная функция амортизационной системы – демпфирование (гашение) колебаний, которые возникают в автомобиле между подвеской и кузовом. Довольно распространено мнение, что элементами этой системы являются, не только стойки, но и пружины. На самом деле пружина не предназначена для гашения колебаний, поскольку может действовать лишь на сжатие и поэтому используется как несущий элемент, соединяющий кузов и подвеску. Следовательно, при езде по неровным участкам дороги, пружина только раскачает кузов, а вот амортизатор как раз и предназначен для того, чтобы максимально эффективно гасить эти колебания и обеспечивать стабильное состояние транспортного средства.

Как работает система амортизации

Простейший амортизатор состоит из цилиндра и поршня с обратными клапанами. При прохождении через клапан в одну сторону количество рабочей среды, например масла, будет отличаться в большую сторону, чем при прохождении в обратную сторону. В результате при первичном колебательном движении поршень пройдет одно расстояние в цилиндре, а при вторичном (обратном) – меньшее и так далее до полного демпфирования.

В современных системах амортизации используются и дополнительные демпфирующие компоненты – газовые камеры, которые предназначены для гашения ударов и резких колебаний. Газовые камеры обеспечивают равномерность хода поршня в процессе постоянно изменяющегося усилия со стороны ходовой части. Особенность газа состоит в том, что он, в обличие от жидкости, изменяет свою демпфирующую жесткость нелинейно, то есть становится более упругим при большем сжатии.

Газовые и газомасляные стойки – это по сути одно и то же. Исключительно газ используется только в амортизаторах, например, багажника.

Гидравлический амортизатор, в котором используется в качестве рабочей среды только жидкое масло, более жесткий и менее инерционный по отношению к движению. Причина этого в том, что масло, в отличие от газа, практически несжимаемо и ход поршня зависит исключительно от количества и размеров обратных клапанов.

Газовый амортизатор сравнительно более мягкий, поскольку его вторая рабочая среда – это газ под давлением, обеспечивающий высокую инерционность передвижения штока.

С изложенной выше теорией действия газового и масляного амортизатора опытный водитель, скорее всего, не согласится. И будет прав. Все дело в том, что на практике мягкость хода автомобиля зависит от настройки клапанов, объема цилиндра и, в конечном счете, производители предлагают сравнительно более мягкие масляные и жесткие газовые амортизаторы.

Что выбрать для своего автомобиля?

Оптимальный вариант – следовать рекомендациям производителя транспортного средства. Конструкторы автомобильных гигантов на этапе проектирования концепта продумали и просчитали систему амортизации, достаточное усилие сопротивления, необходимое для комфортной и безопасной эксплуатации машины с учетом влияния подвески. По этой причине для штатных условий езды вашему транспортному средству необходимо и достаточно использования штатных амортизаторов.

Если вы в большей степени ездите по неровным дорогам, то предпочтение следует отдать гидравлическим амортизаторам, работающим на жидком масле. С пневматикой вы будете всем телом ощущать каждую ямку и кочку на дороге. Такие стойки идеально подойдут для движения по автострадам и шоссе.

Сколько прослужит система амортизации?

Все зависит от производителя и условий эксплуатации. Очень может быть, что вы сможете купить новенькое авто в салоне и проездить все 60000 км до покупки нового транспортного средства.

О том, что пришел срок замены, вы можете сделать вывод самостоятельно. Для этого достаточно раскачать кузов и посмотреть насколько скоро погаснут колебательные движения. Если кузов быстро стал на место, значит еще можно ездить со старыми амортизаторами. Если качается – значит, пора искать достойную замену. Купить амортизаторы на любой автомобиль вы можете на нашем сайте!