Содержание

- Тест к лекции 7 «Инвентаризация ценностей»

- Тема 7. Инвентаризация и стоимостное измерение

- Инвентаризация, и ее роль в бухгалтерском учете. Виды инвентаризации Порядок, сроки проведения и оформление инвентаризации

- Инвентаризация

- Алгоритм проведения инвентаризации

- Инвентаризация: понятие и виды

- Вопросы для самоконтроля

- Виды инвентаризаций

- Порядок проведения инвентаризации

- Приёмы физического подсчёта имущества

- Классификация инвентаризаций

- Определение фактического наличия имущества организации

- Методы инвентаризации

- По методу проведения инвентаризации бывают сплошные и выборочные

- Сплошная инвентаризация имущества при перемене материально ответственного лица

- Когда проводится выборочная инвентаризация?

- Методология проведения инвентаризации в 2019 году (А. Калденбергер, 27 ноября 2019 г.)

1 Количество инвентаризаций и сроки проведения инвентаризации определяются:

а) руководителем организации;

б) вышестоящей организацией;

в) главным бухгалтером.

2 Обязательные инвентаризации проводятся:

а) перед составлением годовой бухгалтерской отчетности;

б) перед составлением квартальной бухгалтерской отчетности;

в) перед составлением полугодовой бухгалтерской отчетности.

3 По объему инвентаризации подразделяются на:

а) сплошные;

б) частичные;

в) выборочные.

4 По назначению инвентаризации подразделяются на:

а) полные;

б) контрольные;

в) частичные.

5 По методу проведения инвентаризации подразделяются на:

а) плановые;

б) повторные;

в) сплошные.

6 Для проведения инвентаризации в организации создается:

а) общественная комиссия;

б) постоянно действующая инвентаризационная комиссия;

в) комиссия административная.

7 До начала проверки фактического наличия имущества инвентаризационной комиссии:

а) следует самостоятельно составить отчеты и приложить все приходные и расходные документы;

б) нет необходимости составлять или получать отчеты;

в) надлежит получить последние приходные и расходные документы на момент инвентаризации

или отчеты.

8 Материально ответственные лица до проведения инвентаризации:

а) дают расписку;

б) выписывают для комиссии доверенность;

в) дают расписку и выписывают для комиссии доверенность.

9 Проверка фактического наличия имущества производится при обязательном участии:

а) менеджера;

б) материально ответственных лиц;

в) представителя вышестоящей организации;

г) санитарного врача.

10 При обнаружении материально ответственным лицом после инвентаризации ошибки он должен:

а) самостоятельно все заново пересчитать;

б) пересчитать все вместе с главным бухгалтером;

в) до открытия склада заявить об этом председателю инвентаризационной комиссии.

11 При проведении инвентаризации товарно-материальных ценностей оформляется:

а) инвентаризационная опись;

б) расчетно-платежная ведомость;

в) кассовый отчет.

12 Имущество, находящееся на ответственном хранении, записывается:

а) в отдельную опись;

б) в общую опись;

в) в акт результатов проверки ценностей.

13 Ошибки в описях, обнаруженные после проведения инвентаризации, исправляются:

а) главным бухгалтером;

б) материально ответственным лицом;

в) инвентаризационной комиссией.

14 Суммы излишков материалов, выявленные в результате инвентаризации, отражаются в бухгал-

терском учете:

а) Дт 10 «Материалы», Кт 99 «Прибыли и убытки»;

б) Дт 10 «Материалы», Кт 91 «Прочие доходы и расходы»;

в) Дт 99 «Прибыли и убытки», Кт 10 «Материалы».

Ответы на тест

Во-

прос 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Ответ а а б б в б в а б в а а в б

Cервис 1С-Товары помогает в решении многих проблем, возникающих в розничных магазинах, и значительно облегчает работу персонала.

В предыдущих статьях мы разбирали что такое автозаказ и как его осуществлять, как управлять запасами и оптимизироватьассортимент, как анализировать эффективность использования торговой площади и многое другое.

Но для того чтобы правильно работало все вышеперечисленное нет ничего важнее корректных остатков товара. Сервис 1С-Товары поможет решить и эту проблему.

Сегодня поговорим о такой неприятной, но тем не менее необходимой процедуре как инвентаризация или переучёт.

Итак, что такое инвентаризация или переучёт? Это сопоставление и выявление расхождений фактического наличия товара с теми данными, которые находятся в учетной системе магазина.

Откуда могут браться расхождения — отдельный вопрос, но тем менее в каждом магазине они есть. В одном могут быть расхождения на сумму до 1000 рублей, в другом возможны на 100 тысяч, а в некоторых и того выше. Масштабы их зависят от дисциплинированности и честности персонала, корректного использования ПО и оборудования, и много еще от чего.

Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Тест к лекции 7 «Инвентаризация ценностей»

На это приходится тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Еще недавно руководители магазинов смирялись с такой потерей ресурсов, так как не было других вариантов. Но с появлением нового сервиса 1С-Товары, все поменялось!

Теперь, сервис 1С-Товары – Ваш надежный помощник контроля остатков и планирования частичных или выборочных инвентаризаций. Надо только знать, что нужно пересчитать и сверить с остатками в программе.

Частичная инвентаризация – это работа по сопоставления и выявления некорректных остатков, которая производиться в РАБОЧЕЕ время. То есть, в то время, когда персонал магазина не занят продажами – они занимаются пересчетом и правильной выкладкой товара. Но как узнать какие именно товары надо пересчитать? Сервис 1С-Товары выполняет анализ всех операций магазина и выявляет «подозрительные».

Формируя текущий остаток, мы видим, что, например, соли осталось 46 единиц, и без помощника в виде сервиса 1С-Товары сложно выявить, что по данному товару в середине периода были минусовые остатки (данного товара по какой-то причине продали больше чем было в учетной системе).

Но «провалившись» в графический анализ продаж наглядно видно по данному товару, что 3 дня по товару остаток по данным программы был минус 5 единиц:

Если контролировать только текущие остатки товаров — этот товар в плюсе, то есть, если в программу не внести корректировки после инвентаризации, то программа и дальше будет ошибаться в этом товаре на 5 единиц. И таких товаров может быть множество…

Сервис 1С-Товары отмечает специальным значком товары, требующие частичной инвентаризации:

Кроме того, мы добавили быстрый фильтр, который показывает полный список товаров, требующих частичной инвентаризации:

Таким образом, сервис 1С-Товары помогает Вам экономить ресурсы, не терять выручку во время проведения переучета в магазине и повысить качество учетных данных.

Тема 7. Инвентаризация и стоимостное измерение

Контрольные вопросы:

1 Инвентаризация

2 Оценка

3 Калькуляция

Задание 7.1Изучить Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ № 49 от 13.06.1995 г. и ответить на вопросы.

| Положение | № пункта | Ответ |

| 1. Цель инвентаризации | ||

| 2. В каких случаях проведение инвентаризации обязательно? | ||

| 3. Кем устанавливается количество инвентаризаций в отчетном году в организации? | ||

| 4. Кем проводится инвентаризация? | ||

| 5. Кто входит в состав инвентаризационной комиссии? | ||

| 6. В каком случае признаются результаты инвентаризации недействительными? | ||

| 7. Куда записываются сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств? |

Задание 7.2 Приказом руководителя организации №5 от 12.03.20__ г. была назначена инвентаризационная комиссия для инвентаризации кассы в следующем составе:

— председатель комиссии: Егоров П.П. — зам. руководителя,

— члены комиссии: Сазонова И.П. — бухгалтер, Мухина И.В. — менеджер.

Инвентаризация кассы проведена 13.03.20__ г.

Порядковые номера последних выписанных документов: приходные кассовые ордера — № 22; расходные кассовые ордера — № 44.

По данным учета в кассе должно быть:

— денежных средств — 470 руб.;

— путевок 2 штуки по 25 000 руб.- 50 000 руб.;

— почтовых марок 10 штук по 5 руб.- 50 руб.

По данным инвентаризации было установлено наличие в кассе:

денежных средств — 500 руб.

путевок 2 штуки по 25 000 руб. -50 000 руб.;

почтовых марок 5 штук по 5 руб. — 25 руб.

Недостача списана на материально – ответственное лицо кассира Петрову Нину Федоровну. Сумма недостачи удержана из заработной платы материально — ответственного лица. Составьте акт инвентаризации кассы за 13.03.20__ г. в приведенной ниже форме.

Акт

Инвентаризации денежных средств, находящихся в кассе

на ______________ 20___ г. Кассир _________________________

Расписка

Я, _______________________________________________________, даю расписку в том, что к началу инвентаризации все расходные и приходные документы на денежные средства переданы бухгалтеру, и все поступившие денежные средства оприходованы, а выбывшие списаны в расход.

Последние документы — приходный номер ___.

Расходный номер ___.

Материально ответственное лицо:

Кассир_____________________________

На основании приказа руководителя предприятия №__ от ___________ г. произведена инвентаризация денежных средств. При инвентаризации установлено:

1. Наличных денег____________________________________ руб. ____ коп.

(сумма прописью)

2. Путевок___________________________________________ руб. ____ коп.

(сумма прописью)

3. Почтовых марок____________________________________ руб. ____ коп.

(сумма прописью)

ИТОГО: фактическое наличие _____________________________ руб. ____ коп.

(сумма прописью)

По данным учета _________________________________________руб.____коп.

(сумма прописью)

Результаты инвентаризации: недостача — __________ руб., излишки — _______ руб.Последние номера документов: приходных: № ____ расходных: №____

Тесты для самоконтроля:

Количество инвентаризаций и сроки проведения инвентаризации определяется:

а) руководителем организации;

б) вышестоящей организацией;

в) главным бухгалтером.

2. Обязательные инвентаризации проводятся:

а) перед составлением годовой бухгалтерской отчетности;

б) перед составлением квартальной бухгалтерской отчетности;

3. По объему инвентаризации подразделяются на:

а) сплошные;

б) частичные;

в) выборочные.

По назначению инвентаризации подразделяются на:

а) полные;

б) контрольные;

в) частичные.

5. По методу проведений инвентаризации подразделяются на:

а) плановые;

б) повторные;

в) сплошные.

6. Для проведения инвентаризации в организации создается:

а) общественная комиссия;

б) постоянно действующая инвентаризационная комиссия;

в) комиссия административная.

7. До начала проверки фактического наличия имущества инвентаризационной комиссии:

а) следует самостоятельно составить отчеты и приложить все приходные и

расходные документы;

б) нет необходимости составлять или получать отчеты;

в) надлежит получить последние приходные и расходные документы на момент инвентаризации или отчеты.

8. Материально-ответственные лица до проведения инвентаризации:

а) дают расписку;

б) выписывают для комиссии доверенность;

в) дают расписку и выписывают для комиссии доверенность.

9. Проверка фактического наличия имущества производится:

а) при обязательном участии санитарного врача;

б) при обязательном участии материально ответственных лиц;

в) при обязательном участии представителя вышестоящей организации.

10. При обнаружении материально-ответственным лицом после инвентаризации ошибки он должен:

а) самостоятельно все заново пересчитать;

б) пересчитать все вместе с главным бухгалтером;

в) до открытия склада заявить об этом председателю инвентаризационной

комиссии.

Дата добавления: 2015-11-23; просмотров: 375 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Инвентаризация, и ее роль в бухгалтерском учете. Виды инвентаризации Порядок, сроки проведения и оформление инвентаризации

Одним из важнейших требований, предъявляемых к учету является требование реальности и точности его показателей.

Однако при ведении учетных записей могут возникнуть расхождения между показателями учета и фактическим наличием имущества организации.

Причинами расхождений и несоответствия учетных данных фактическому наличию имущества могут быть:

— естественная убыль (усушка, испарение, выветривание и т.д.)

— ошибки при приеме и отпуске (излишки, недостачи, пересортица);

— ошибки в учете (неправильные записи, арифметические ошибки в подсчетах);

— злоупотребления материально-ответственных лиц.

Поэтому периодически необходима сверка фактического наличия имущества с учетными данными, которая проводится при помощи инвентаризации.

При сверке результатов инвентаризации с данными бухгалтерского учета устанавливают расхождения — недостачи или излишки.

Инвентаризация — это проверка и документальное подтверждение фактического наличия хозяйственных средств и источников, выявление отклонений от учетных данных.

В зависимости от полноты охвата имущества организации инвентаризация бывает полная и частичная.

При полной инвентаризации проверке подвергаются все без исключения средства организации и расчеты. Она проводится 1 раз в год перед составлением годового отчета.

При частичной инвентаризации проверке подлежат отдельные виды имущества (основные средства, нефтепродукты, денежные средства в кассе и др. материальные ценности), числящиеся за одним материально ответственным лицом.

По периодичности проведения инвентаризация подразделяется на плановую и внеплановую.

Плановая инвентаризация проводится в установленные сроки согласно плана.

Внеплановая (внезапная) инвентаризация проводится без предварительного плана (внезапно) по инициативе руководителя организации или по требованию ревизора, по сигналам работников о злоупотреблениях материально-ответственного лица.

Кроме этого различают инвентаризацию:

* сплошную

* выборочную

* необходимую

* повторную

Сплошная инвентаризация охватывает проверку всего без исключения имущества, числящегося за конкретным материально-ответственным лицом.

Выборочная — проверке подвергаются только отдельные виды ценностей у конкретного материально-ответственного лица.

Необходимая инвентаризация проводится при смене материально-ответственного лица, после стихийных бедствий, при хищениях, при переоценке материальных ценностей.

Повторная инвентаризация проводится в случае, когда возникли сомнения в качестве проведенной инвентаризации у конкретного материально-ответственного лица.

Ответственность за своевременное и качественное проведение инвентаризации несут руководитель и главный бухгалтер организации.

Для проведения инвентаризации приказом руководителя создается инвентаризационная комиссия, председателем которой является руководитель или его заместитель.

Инвентаризация

В состав комиссии входят главные специалисты по отраслям и работники бухгалтерии. Определяются объекты инвентаризации и сроки ее проведения.

Инвентаризация обычно проводится на 1 число месяца, так как по всем видам материальных ценностей в бухгалтерии отражаются остатки на 1 число каждого месяца.

Перед началом инвентаризации материально-ответственное лицо обязано сдать отчет и все первичные документы на поступление и расход материальных ценностей в бухгалтерию. Материально-ответственные лица дают комиссии расписку о том, что все приходные и расходные документы к началу инвентаризации сданы в бухгалтерию и все поступившие ценности оприходованы, а выбывшие списаны в расход.

Инвентаризационная комиссия проводит инвентаризацию обязательно в присутствии материально-ответственного лица.

Согласно Закона РБ «О бухгалтерском учете и отчетности» сроки и порядок проведения инвентаризации определяются руководителем организации.

В соответствии с Законом проведение инвентаризации обязательно:

— при смене собственника или реорганизации предприятия;

— при ликвидации предприятия;

— перед составлением годового отчета;

— при смене руководителя организации или другого материально-ответственного лица;

— при установлении фактов хищения, злоупотреблений, порчи материальных ценностей;

— в случае стихийных бедствий;

— по решению контролирующих или судебных органов.

Конкретные рекомендуемые сроки проведения инвентаризации по видам имущества в сельскохозяйственных организациях предусмотрены «Методическими указаниями по инвентаризации имущества и средств в расчетах сельскохозяйственных предприятий».

Итоги инвентаризации оформляются в Инвентаризационной описи, которая составляется в двух экземплярах:

1-ый — сдается в бухгалтерию;

2-й — материально-ответственному лицу.

Инвентаризационную опись подписывают все члены комиссии, а материально-ответственное лицо расписывается в приеме перечисленных в описи материальных ценностей на ответственное хранение.

Дата добавления: 2015-11-10; просмотров: 1040;

Алгоритм проведения инвентаризации

1. Окончательный инструктаж персонала

2. Выдача необходимых бланков каждой бригаде;

3.Перевод товара с инвентаризируемых складов на склад №10 – склад остатка на начало инвентаризации (ответственный — сотрудник отдела контроля и ревизий). Перед началом инвентаризации сотрудник отдела контроля и ревизий проверяет, чтобы склады «Инвентаризация» (10) и «Излишки» (12) были пустыми.

4. Порядок сканирования товара:

- сканируется этикетка МХ (клавиша М1) ->

- сканируется последовательно без пропусков весь товар ->

- вручную пересчитывается товар на этом МХ ->

- сравнение ручного пересчета с данными по DENSO ->

- заполнение бланка времени сканирования ->

- ШК МХ отмечается, как использованный (зачеркивается на плане) ->

- DENSO относится в офисную часть магазина ->

- Данные выгружаются в соответствующую накладную ИФ (в зависимости от того, на каком складе сканировался товар).

После каждой выгрузки автоматически создается накладная «Факт инвентаризации» (НФ), привязанная к накладной «Инвентаризация по факту». Помимо всего прочего, в этой накладной указывается фамилия сканировавшего и № участка (№ места хранения).

Далее, по мере сканирования и выгрузки данных, бухгалтер магазина исполняет накладные «Факт инвентаризации» (НФ), переводя их из состояния «Новая» в состояние «Исполнена». После исполнения накладных «Факт инвентаризации» (НФ) в накладной «Инвентаризация по факту» (ИФ) в колонке «Количество» проставляется количество отсканированных товаров (это то, что было отсканировано инвентаризационными бригадами).

Далее данные колонки «Количество» накладной «Инвентаризация по факту» (ИФ) автоматически сверяются с колонкой «Ожидаемое количество» (это учетный остаток по складу, загруженный в накладную перед началом сканирования). Таким образом, в следующей колонке «Невыясненная разница» появляются все расхождения учетных данных с фактическим наличием товара: «+1» – излишек и «-1» — недостача.

После «исполнения» накладной «Инвентаризация по факту» (ИФ) автоматически создаются две накладные «Разница выборочной инвентаризации» (РВ), одна по недостачам, одна по излишкам. Товар по этим накладным переводится на соответствующие склады (45, 44). Излишек заводится также на тот склад, по которому создана накладная ИФ, т.е. излишек можно продавать.

Далее бухгалтер устраняет межскладской пересорт. Межскладской пересорт – это наличие излишка товара на одном складе и наличие его (товара) недостачи на другом.

После устранения бухгалтером межскладского пересорта можно переходить к подведению предварительных итогов.

Подведение предварительных итогов

Под предварительными итогами инвентаризации понимается список обнаруженных недостач и излишков товара.

Для подведения итогов в программе КИС распечатывается отчет «Предварительные итоги инвентаризации» (Пункт меню «Отчеты»è «Предварительные итоги инвентаризации»).

Данный отчет распечатывается в 3-х экземплярах и подписывается всеми ответственными сотрудниками.

Далее персонал магазина приступает к поиску товаров по излишкам и недостачам и подтверждает их.

Инвентаризация: понятие и виды

Для этого распечатывается «Отчет по инвентаризации», который показывает товарные остатки в реальном времени, т.е. если после инвентаризации были продажи товаров, излишки или недостачи по которым необходимо подтвердить, то в отчете данные будут отражаться с учетом этих продаж.

После поисков и подтверждения недостач и излишков проверяющий в поле «Проверил» ставит свою подпись, количество товара и номер склада.

После того как излишек или недостача подтверждена, бухгалтер проставляет «решение» по каждому товару. После проверки всех позиций бухгалтер составляет акты по инвентаризации на излишки и недостачи, которые затем в электронном виде отправляются в офис.

Date: 2015-09-02; view: 245; Нарушение авторских прав

Понравилась страница? Лайкни для друзей:

Под инвентаризацией понимается учёт наличных товарных запасов и проверка состояния их хранения. Правильная организация учёта товаров является одним из средств улучшения финансовой деятельности оптового предприятия.

Данные, полученные в результате инвентаризации наличных запасов, используются при планировании закупок и организации контроля за состоянием хранения товаров. На основании, результатов инвентаризации разрабатываются предложения по совершенствованию хранения товаров.

Существует несколько методов инвентаризации. Выбор метода инвентаризации зависит от характера и специфики поставленных задач.

Метод полной или сплошной инвентаризации предполагает учёт всех наличных запасов, хранящихся на складе оптового предприятия. Полная инвентаризация является трудоёмкой и дорогостоящей операцией и, как правило, осуществляется не более двух раз в год.

Хранение товаров в фабричной упаковке значительно упрощает переучёт товаров и позволяет осуществлять полную инвентаризацию ежемесячно, а для особо ценных товаров ещё чаще.

При быстрой инвентаризации переучёт товаров осуществляется для каждой группы товаров. Подсчёт количества товаров производится на конкретную дату на основе данных о частоте обращаемости товаров. Задачей этого метода инвентаризации является определение общего количества наличных запасов одной или нескольких групп товаров.

Метод инвентаризации, основанный на сравнении с данными заказа на поставку, применяют для определения количества конкретной группы товаров на начало и конец установленного периода времени.

Метод непрерывной инвентаризации применяется в случае необходимости постоянного учёта товара на протяжении всего цикла его хранения. Непрерывная инвентаризация фиксирует все происходящие изменения в состоянии наличных запасов и широко применяется в практической деятельности многих оптовых фирм. Однако, этот метод требует привлечения к работе большого числа работников, особенно в случаях хранения большого количества товаров и невысокой степени автоматизации складского учёта.

При частичной инвентаризации переучёт товаров осуществляется последовательно в установленные интервалы времени по отдельным группам товаров. Она проводится в несколько приёмов и охватывает всю совокупность наличных запасов. Частичная инвентаризация предшествует полной инвентаризации, осуществляемой в конце года.

Метод простой инвентаризации является самым точным. При этом методе переучёт и проверка состояния наличных запасов осуществляется вручную. Однако этот метод является дорогостоящим и его нельзя использовать постоянно, как метод инвентарного контроля. Частота проведения простой инвентаризации не обеспечивает постоянно возникающие потребности в свежей информации о наличных запасах. Простая инвентаризация выявляет точность других методов и должна осуществляться периодически независимо от того, какой метод выбран за основу.

Выбор метода инвентаризации зависит от требований, предъявляемых к характеру информации, получаемой в результате инвентаризации.

Проведение инвентаризации имеет большое значение для сокращения случаев расхищения товарных запасов.

Вопросы для самоконтроля

Кражи и хищения являются одной из причин уменьшения доходов предприятия. Наиболее критическим моментом для расхищения товаров является период их транспортировки, когда контроль за товаром со стороны дистрибьютора значительно ослабляется.

Предпринимателю необходимо принимать самые решительные меры по устранения причин и условий, вызывающих хищение товаров. Первый шаг в этом направлении состоит в постоянных проверках наличия товара не только в установленные интервалы времени, но периодически в течение дня. Частые, выборочные проверки особо ценных товаров выявляют потери, произошедшие в результате кражи. При обнаружении случаев хищений необходимо тщательно проанализировать условия хранения товара и ужесточить контроль за его учётом. Анализ обстоятельств расхищения товаров позволяет разработать систему мер по совершенствованию контроля за организацией и хранением наличных запасов.

Организация надёжной системы хранения товаров в совокупности с рациональной системой документирования обеспечивает сокращение потерь товарно-материальных ценностей в результате краж и хищений.

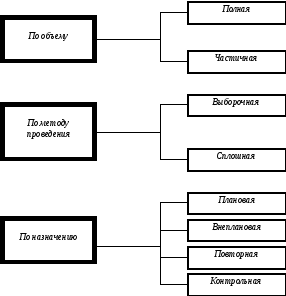

>Виды инвентаризации

Инвентаризации бывают:

-

По объему.

-

По методу проведения.

-

По назначению.

Виды инвентаризаций

-

По объему инвентаризации подразделяются на:

-

Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке, ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватывают также все виды средств, в том числе ценности, не принадлежащие организации.

-

Частичная инвентаризация охватывает часть средств организации. К ней относятся инвентаризация кассы, инвентаризация материальных ценностей и т.д.

-

По методу проведения инвентаризации подразделяются на:

-

Выборочная инвентаризация проверяет у конкретного материально ответственного лица только некоторые ценности на выбор. Она проводится в организациях с большой номенклатурой ценностей.

-

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

III. По назначению инвентаризации подразделяются на:

-

Плановая инвентаризация проводится по графику и в указанные сроки, утвержденные руководителем, которые не подлежат оглашению.

-

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств.

-

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

-

Контрольная инвентаризация может проводиться для проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада и т.д., где проводилась инвентаризация.

Порядок проведения инвентаризации

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия и издается приказ руководителя организации о проведении инвентаризации. При большом объеме работ для одновременного проведения инвентаризации создаются рабочие инвентаризационные комиссии. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. В их состав входят представители администрации (включая главного бухгалтера), работники бухгалтерской службы, другие специалисты. В их состав можно включать представителей службы внутреннего аудита и независимых аудиторских организаций.

Приказ о проведении инвентаризации регистрируют в книге контроля за выполнением приказов о проведении инвентаризаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы и отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к отчетам, с указанием «До инвентаризации на «____» (дата)», что служит бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию и все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Инвентаризационная комиссия обеспечивает:

-

полноту и точность проверки о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств;

-

правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания и обмера.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в 2-х экземплярах.

Инвентаризационные описи заполняются без помарок и подчисток. Допущенные ошибки исправляются во всех экземплярах описей.

Незаполненные строки в описях прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

На имущество, находящееся на ответственном хранении, составляются отдельные описи.

На непригодные к использованию ценности составляется отдельная опись, с указанием причин приведших эти ценности к непригодности.

Ценности, поступившие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по отчету после инвентаризации.

Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время проведения инвентаризации». Одновременно на приходном документе за подписью председателя комиссии делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера, в процессе инвентаризации ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформление производится аналогично поступившим ценностям во время инвентаризации.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки, они должны немедленно до открытия склада и т.д., заявить об этом председателю инвентаризационной комиссии. Комиссия проверяет указанные факты и в случае их подтверждения исправляет выявленные ошибки в установленном порядке.

По окончании инвентаризации могут проводится контрольные проверки правильности ее проведения, обязательно до открытия склада и т.д., где проводилась инвентаризация.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации.

Контрольные проверки правильности проведения инвентаризации и выборочные инвентаризации, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Если по окончании инвентаризации проводятся контрольные проверки, то результаты оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации.

Если при инвентаризации имущества были выявлены отклонения от учетных данных, то составляются сличительные ведомости.

В них отражаются расхождения между показателями по данным бухгалтерского учета и данным инвентаризационных описей (на ценности, не принадлежащие организации составляются отдельные сличительные ведомости). Суммы излишков и недостач ценностей указываются в сличительных ведомостях в соответствии с их оценкой в бухгалтерском учете. Оценка неучтенных ценностей должна быть произведена с учетом рыночных цен на дату выявления.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных и сличительных ведомостей.

По окончании инвентаризации комиссия составляет протокол, отмечая в нем свои решения и предложения, который утверждается руководителем предприятия. Затем определяется порядок регулирования выявленных разниц между данными инвентаризации и бухгалтерского учета.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

-

Ценности, оказавшиеся в излишке приходуются и подлежат зачислению на финансовые результаты предприятия, с последующим установлением причин излишка и виновных лиц.

-

Убыль ценностей в пределах норм списывается по распоряжению руководителя предприятия на затраты (расходы на продажу) организации.

-

Недостача ценностей, а также их убыль сверхустановленных норм, относится на виновных лиц.

-

Когда виновные лица не установлены или о взыскании с них ущерба отказано судом, убытки от недостач имущества и его порчи списываются на финансовые результаты предприятия.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

Бухгалтерская отчетность

Приёмы физического подсчёта имущества

Приёмами физического подсчёта имущества является подсчёт, обмер, взвешивание. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки, обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправленными весами, измерительными и контрольными приборами, мерной тарой.

По материалам и товарам, хранящимся в неповреждённой упаковке поставщика, количество этих ценностей может определяться на основании документов, но с обязательной проверкой в натуре на выборку части ценностей. Определение массы или объема навалочных материалов допускается производить на основании обмеров и технических расчётов.

инвентаризация имущество бухгалтерский недостача

Классификация инвентаризаций

Инвентаризации бывают:

- 1) по объёму — полная и частичная;

- 2) по методу проведения — выборочная и сплошная;

- 3) по назначению — плановая, внеплановая, повторная, контрольная.

Полная инвентаризация проводится перед составлением годового отчёта, при аудиторской проверке или ревизии и охватывает все материальные, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватываются также все виды средств, не принадлежащие организации (арендованные ОС, ТМЦ, принятые на ответственное хранение, материалы, принятые в переработку и т.д.).

Каждая отдельная инвентаризация, охватывающая часть конкретных средств организации, называется частичной инвентаризацией. Например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материально ответственного лица, инвентаризация расчетов с поставщиками и т.д.

При выборочной инвентаризации у конкретного материально-ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки, утверждённые руководителем, причем сроки её проведения не подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при хищениях, при передаче дел материально ответственным лицом, после стихийных бедствий и прочее).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведённой инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводяться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально-ответственных лиц, обязательно до открытия склада, кладовой, секции, где проводилась инвентаризация.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации ТМЦ по местам их хранения и переработки. Выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Определение фактического наличия имущества организации

1. Способы и приемы определения фактического наличия имущества при инвентаризации.

2. Контрольные проверки правильности проведения инвентаризации имущества и обязательств организации.

1. Способы и приемы определения фактического наличия имущества при инвентаризации.

В ходе инвентаризации проверяется и документально подтверждается наличие имущества и обязательств, их состояние и оценка. Поэтому все организации независимо от форм собственности и отраслевой принадлежности перед составлением годового отчета должны проводить инвентаризацию имущества и обязательств (ст. 12 закона о бухучете.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Подлежит инвентаризации и имущество, не принадлежащее организации, но числящееся в бухгалтерском учете на забалансовых счетах: арендованное, находящееся на ответственном хранении, полученное для переработки и др. Обнаруженное в ходе её проведение имущество, не учтенное по каким-либо причинам, также инвентаризуется.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации** не менее, чем в двух экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально-ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Проверка фактического наличия имущества производится при обязательном участии материально-ответственных лиц.

Приёмами физического подсчёта имущества является подсчёт, обмер, взвешивание. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки, обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправленными весами, измерительными и контрольными приборами, мерной тарой.

По материалам и товарам, хранящимся в неповреждённой упаковке поставщика, количество этих ценностей может определяться на основании документов, но с обязательной проверкой в натуре на выборку части ценностей. Определение массы или объема навалочных материалов допускается производить на основании обмеров и технических расчётов.

2. Контрольные проверки правильности проведения инвентаризации имущества и обязательств организации.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, кладовой, секции и т. п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение N 3 к настоящим указаниям) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение N 4 к настоящим указаниям).

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Данные о фактическом наличии имущества и реальности учтенных финансовых обязательств должны быть внесены в инвентаризационные описи или акты инвентаризации. За правильность, своевременность, полноту и точность оформления материалов инвентаризации несет ответственность инвентаризационная комиссия. Руководитель предприятия назначает постоянно действующую инвентаризационную комиссию, в состав которой входят представители бухгалтерии, другие специалисты. Состав комиссии утверждается приказом руководителя предприятия.

Вопросы для самоконтроля:

1.Какие способы и приемы определения фактического наличия имущества при инвентаризации вы знаете?

2.Когда и для чего проводится контрольная проверка правильности проведения инвентаризации имущества и обязательств организации.

Список основной литературы:

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет : Учбник. — Ростов-на-Дону: Феникс, 2014

2. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет Текст]: Учбник. — Ростов-на-Дону: Феникс, 2013

3. Бухгалтерский учет : учебник / П.Г. Пономаренко ; под общей редакцией П.Г. Пономаренко. – Минск: Выш. шк., 2013. – 543 с.: Режим доступа: http://znanium.com/bookread2.php?book=508823# — ZNANIUM.COM, по паролю. Гриф.

Список дополнительной литературы:

1. План счетов бухгалтерского учета : Официальный текст. — М.: НИЦ ИНФРА-М, 2014. — 128 с.: Режим доступа: http://znanium.com/bookread2.php?book=395354 — ЭБС ZNANIUM.COM, по паролю.

2. 25 положений по бухгалтерскому учёту . – М. :Эксмо, 2013.

3 26 положений по бухгалтерскому учёту . – М. : Проспект, 2013.

4. Единый план счетов бухгалтерского учета . – М. : КНОРУС, 2012.

5. Информационно-правовая система «КонсультантПлюс».

7. Документальное оформление инвентаризации

1. Формы первичной учетной документации по инвентаризации имущества и обязательств организации, порядок их заполнения. Порядок регистрации явлений и операций, не отраженных первичной документацией в момент их совершения.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие ценностей с данными бухгалтерского учета. Результаты сравнения записываются в сличительную ведомость. В ней указывается фактическое наличие средств по данным организации, учетные данные о наличии средств и результаты сравнения (излишек, недостаток).

Результаты инвентаризации отражаются в учетных регистрах и бухгалтерской отчетности. Согласно Положению по бухгалтерскому учету и отчетности в РФ выявленные в ходе инвентаризации расхождения отражаются в следующем порядке: излишек приходуется по рыночной стоимости на дату проведения инвентаризации, недостача относится на материально-ответственное лицо.

По окончании инвентаризации могут проводиться контрольные проверки правильности её проведения с участием членов инвентаризационных комиссий и материально-ответственных лиц, обязательно до открытия склада, где проводилась инвентаризация.

ПЕРЕЧЕНЬ

ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

(в ред. Постановления Госкомстата РФ от 27.03.2000 N 26)

| Номер формы | Наименование формы | Формат |

| ИНВ-1 | Инвентаризационная опись основных средств | 2А4 |

| ИНВ-1а | Инвентаризационная опись нематериальных активов | 2А4 |

| ИНВ-2 | Инвентаризационный ярлык | Б5 |

| ИНВ-3 | Инвентаризационная опись товарно — материальных ценностей | 2А4 |

| ИНВ-4 | Акт инвентаризации товарно — материальных ценностей отгруженных | А4 |

| ИНВ-5 | Инвентаризационная опись товарно — материальных ценностей, принятых на ответственное хранение | 2А4 |

| ИНВ-6 | Акт инвентаризации товарно — материальных ценностей, находящихся в пути | 2А4 |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них | 2А4 |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | 2А4 |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | 2А4 |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств | А4 |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов | А4 |

| ИНВ-15 | Акт инвентаризации наличных денежных средств | А5 |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | 2А4 |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | А4 |

| Прило- жение к форме ИНВ-17 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | А4 |

| ИНВ-18 | Сличительная ведомость результатов инвентаризации основных средств | А4 |

| ИНВ-19 | Сличительная ведомость результатов инвентаризации товарно — материальных ценностей | 2А4 |

| ИНВ-22 | Приказ (постановление, распоряжение) о проведении инвентаризации | А4 |

| ИНВ-23 | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | 2А4 |

| ИНВ-24 | Акт о контрольной проверке правильности проведения инвентаризации ценностей | 2А4 |

| ИНВ-25 | Журнал учета контрольных проверок правильности проведения инвентаризаций | 2А4 |

| ИНВ-26 | Отменена с 1 января 2001 года. — Постановление Госкомстата РФ от 27.03.2000 N 26 |

Форма ИНВ-1 «Инвентаризационная опись основных средств» применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного лица.

Инвентаризационная опись по форме ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы, количество которых определяет заказчик бланков.

При автоматизированной обработке данных по учету результатов инвентаризации форма ИНВ-1 выдается комиссии на бумажных или машинных накопителях информации с заполненными графами с 1 по 9.

В описи ответственное лицо комиссии заполняет графу 10 о фактическом наличии объектов. При выявлении объектов, которые не отражены в учете, а также объектов, по которым отсутствуют данные, характеризующие их, ответственные лица комиссии должны включить в инвентаризационную опись недостающие сведения и технические показатели по этим объектам. По решению инвентаризационной комиссии эти объекты должны быть оприходованы. В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов.

Описи составляются отдельно по группам основных средств (производственного и непроизводственного назначения).

Графа 9 «Номер паспорта» заполняется на основные средства, содержащие драгоценные металлы и камни.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя.

Форма ИНВ-1а «инвентаризационная опись нематериальных активов» применяется для оформления данных инвентаризации нематериальных активов, поступивших для применения в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами. При инвентаризации нематериальных активов необходимо проверить:

наличие документов, подтверждающих права организации на его применение;

правильность и своевременность отражения нематериальных активов в балансе.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр передается в бухгалтерию, а второй — остается у ответственного за сохранность документов лица.

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность документов, удостоверяющих право организации на нематериальные активы, берется расписка. Расписка включена в заголовочную часть формы.

При выявлении нематериальных активов, не отраженных в бухгалтерском учете, комиссия должна включать их в инвентаризационную опись.

Форма ИНВ-2 «Инвентаризационный ярлык» применяется для учета фактического наличия сырья, готовой продукции, товаров и прочих материальных ценностей на складах в период проведения инвентаризации в тех случаях, когда по условиям организации деятельности (производства) инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись. Ярлык заполняется в одном экземпляре ответственными лицами инвентаризационной комиссии и хранится вместе с пересчитанными товарно-материальными ценностями по месту их нахождения.

Данные формы ИНВ-2 используются для заполнения инвентаризационной описи товарно-материальных ценностей (форма ИНВ-3).

Форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй — остается у материально ответственного лица.

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Форма ИНВ – 4 «Акт инвентаризации товарно-материальных ценностей отгруженных» применяется при оформлении инвентаризации стоимости отгруженных товарно-материальных ценностей.

На товарно-материальные ценности отгруженные, срок оплаты которых не наступил и на товарно-материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. В графе «Примечание» на товарно-материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя.

Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ими, и один экземпляр передается в бухгалтерию.

Второй экземпляр остается у материально ответственного лица.

В случае перехода права собственности на отгруженные товарно-материальные ценности в особом порядке (при использовании балансового счета «товары отгруженные»), данные для заполнения графы 13 пересчитываются в договорные, контрактные цены.

Форма ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение» применяется при инвентаризации товарно-материальных ценностей, принятых на ответственное хранение. Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании фактических данных, подписывается ответственными лицами комиссии и материально ответственным лицом.

Один экземпляр описи передается в бухгалтерию, второй — остается у материально ответственного лица.

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность товарно-материальных ценностей, принятых на хранение, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При инвентаризации товарно-материальных ценностей, принятых на ответственное хранение, записи в опись производятся ответственными лицами инвентаризационной комиссии на основании проверки и пересчета в натуре.

Акт инвентаризации товарно-материальных ценностей, находящихся в пути(форма ИНВ-6) применяется для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации находятся в пути. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании документов, подтверждающих нахождение товарно-материальных ценностей в пути, подписывается, и один экземпляр передается в бухгалтерию, а второй — остается в комиссии.

При автоматизированной обработке данных по учету результатов инвентаризации материальных ценностей отгруженных, принятых на ответственное хранение и находящихся в пути, формы ИНВ-4, ИНВ-5, ИНВ-6 формируются средствами вычислительной техники на бумажных и машинных носителях информации.

Акты инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них(формы ИНВ-8, ИНВ-9) применяются при инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве. Акты составляются в двух экземплярах ответственными лицами инвентаризационной комиссии, подписываются ответственными лицами комиссии и материально ответственным лицом. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально-ответственного лица.

До начала инвентаризации от каждого материально ответственного лица берется расписка. Расписка включена в заголовочную часть форм ИНВ-8 и ИНВ-9.

При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Номенклатура изделий и полуфабрикатов из драгоценных металлов, драгоценных камней и природных алмазов и последовательность расположения их в графе 2 устанавливаются в зависимости от наличия ассортимента изделий и полуфабрикатов в организациях.

При инвентаризации изделий, состоящих из драгоценных металлов и камней, данные по драгоценным металлам записываются в форму ИНВ-8, а данные по драгоценным камням — в форму ИНВ-9.

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях(форма ИНВ-8а) применяется при инвентаризации драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Данные приводятся в пересчете на чистую массу.

Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии по каждой единице объекта в целом по организации, подписывается ответственными лицами комиссии и материально ответственным лицом. Один экземпляр описи передается в бухгалтерию, второй — остается у материально ответственного лица.

Данные описи могут применяться при составлении статистического отчета.

При автоматизированной обработке данных по учету инвентаризации формы ИНВ-8, ИНВ-8а, ИНВ-9 выдаются комиссии на бумажных и машинных носителях информации с заполненными графами:

в форме ИНВ-8 — графы с 1 по 5;

в форме ИНВ-8а — графы с 1 по 9;

в форме ИНВ-9 — графы с 1 по 8.

Ответственные лица комиссии путем обязательного взвешивания и подсчета драгоценных металлов, камней, природных алмазов и изделий из них, определяют фактическое наличие и заполняют графы с 6 по 11 формы ИНВ-8, графы с 9 по 12 формы ИНВ-9 и графы с 10 по 17 формы ИНВ-8а.

Акт инвентаризации незаконченных ремонтов основных средств (форма ИНВ-10) применяется при инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании проверки состояния работ в натуре, подписывается и один экземпляр передается в бухгалтерию, второй — материально ответственному (ым) лицу (лицам). Данные граф 10, 11 применяются для выявления внутренних резервов и в системном бухгалтерском учете не отражаются. В случае выявления необоснованного перерасхода (графа 11) выявляются его причины и производятся соответствующие исправления в бухгалтерском учете.

При автоматизированной обработке данных по учету результатов инвентаризации форма ИНВ-10 на бумажных и машинных носителях информации с заполненными графами с 1 по 6, 8 и 9 выдается комиссии. Ответственное лицо комиссии на основании проверки состояния работ в натуре заполняет графу 7, и после оформления в установленном порядке форма передается на обработку с применением средств вычислительной техники.

Акт инвентаризации расходов будущих периодов (форма ИНВ-11) применяется при инвентаризации расходов будущих периодов. Составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующем счете, подписывается и один экземпляр передается в бухгалтерию, второй — остается в комиссии.

В графе 4 указывается «Общая (первоначальная) сумма расходов» — общая величина затрат (расходов), произведенных в данном отчетном периоде или не списанных до конца в предыдущих периодах, но относящихся к будущим отчетным периодам.

В графе 5 указывается дата фактического произведения расходов в случае, если они являются единовременными (разовыми), или дата окончания работ, если они связаны с работами по освоению новой техники, производственными и другими работами, осуществляемыми в течение определенного периода времени.

При автоматизированной обработке данных по учету результатов инвентаризации расходов будущих периодов форма ИНВ-11 формируется средствами вычислительной техники на бумажных и машинных носителях информации.

Акт инвентаризации наличных денежных средств(форма ИНВ-15) применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Инвентаризационная описьценных бумаг и бланков документов строгой отчетности(форма ИНВ-16)применяется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально ответственным лицом. Один экземпляр описи передается в бухгалтерию организации, второй — остается у материально ответственноголица, который принимает ценные бумаги или бланки документов строгой отчетности на ответственное хранение.

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность ценных бумаг и бланков документов строгой отчетности, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, принявшему ценные бумаги и бланки документов строгой отчетности; второй экземпляр — материально ответственному лицу, сдавшему ценные бумаги и бланки документов строгой отчетности; третий экземпляр — бухгалтерии.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

При автоматизированной обработке данных по учету результатов инвентаризации форма ИНВ-16 выдается комиссии на бумажных и машинных носителях информации с заполненными графами с 1 по 10. В описи комиссия заполняет графы 11 и 12 о фактическом наличии ценных бумаг и бланков документов строгой отчетности.

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами(форма ИНВ-17) применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй — остается в комиссии.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме ИНВ-17), которая является основанием для составления Акта по форме ИНВ-. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Сличительные ведомости (формы ИНВ-18, ИНВ-19) применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй — передается материально ответственному (ым) лицу (лицам).

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма ИНВ-18) графы 3, 8, 10 не заполняются.

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно применяются формы ИНВ-10, ИНВ-11, ИНВ-15 и ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Вопросы для самоконтроля:

Какие формы первичной учетной документации по инвентаризации имущества и обязательств организации вы знаете, порядок их заполнения.

Список основной литературы:

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет : Учбник. — Ростов-на-Дону: Феникс, 2014

2. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет Текст]: Учбник. — Ростов-на-Дону: Феникс, 2013

3. Бухгалтерский учет : учебник / П.Г. Пономаренко ; под общей редакцией П.Г. Пономаренко. – Минск: Выш. шк., 2013. – 543 с.: Режим доступа: http://znanium.com/bookread2.php?book=508823# — ZNANIUM.COM, по паролю. Гриф.

Список дополнительной литературы:

1.План счетов бухгалтерского учета : Официальный текст. — М.: НИЦ ИНФРА-М, 2014. — 128 с.: Режим доступа: http://znanium.com/bookread2.php?book=395354 — ЭБС ZNANIUM.COM, по паролю.

2.25 положений по бухгалтерскому учёту . – М. :Эксмо, 2013.

3.26 положений по бухгалтерскому учёту . – М. : Проспект, 2013.

4.Единый план счетов бухгалтерского учета . – М. : КНОРУС, 2012.

5.Информационно-правовая система «КонсультантПлюс».

Методы инвентаризации

Обновление: 13 декабря 2016 г.

Каждая проверка наличия и состояния имущества хозяйствующего субъекта (инвентаризация) имеет свои цель и причину, которые обуславливают методы ее проведения. Так, по методу проведения инвентаризации подразделяются на сплошные и выборочные. Кроме того, в нормативно-правовых актах может быть прямо предусмотрено, какую инвентаризацию нужно провести в том или ином случае.

По методу проведения инвентаризации бывают сплошные и выборочные

Сплошные инвентаризации предполагают полную (сплошную) проверку всего имущества и обязательств по всем местам хранения. Такие инвентаризации проводятся, в частности, перед составлением годовой бухгалтерской отчетности, реорганизации или ликвидации компании, продаже предприятия.

В отличие от них выборочные инвентаризации могут проводиться по одному месту хранения или переработки ТМЦ (п. 2.16 Методических указаний по инвентаризации, утвержденных приказом Минфина от 13.06.95 № 49). Например, при выявлении хищения имущества на предприятии, при пожаре на складе.

Сплошная инвентаризация имущества при перемене материально ответственного лица

Когда в организации меняется материально ответственное лицо, обязательно проводится инвентаризация закрепленного за ним имущества. В этом случае может использоваться сплошной метод инвентаризации, то есть проверяется наличие всего имущества, закрепленного за этим лицом, по всем местам хранения.

В отношении имущества, хранящегося на складах, сплошная инвентаризация при перемене материально ответственных лиц прямо предусмотрена п. 258 Методических указаний по бухучету МПЗ (Приказ Минфина от 28.12.01 № 119н).

Здесь важно выполнить ряд правил:

- такая проверка осуществляется в день приема-передачи материальных ценностей;

- запрещено включать материально ответственное лицо в состав инвентаризационной комиссии;

- обязательно нужно обеспечить присутствие материально ответственного лица при проведении инвентаризации;

- результаты инвентаризации фиксируются в актах (описях), которые составляются в 3 экземплярах, один из них вручается передающему имущество лицу.

Если эти правила нарушить, то в дальнейшем в случае выявления недостачи вверенного имущества могут возникнуть сложности с получением материального возмещения от лица, которому они были вверены и которое отвечало за их сохранность.

Когда проводится выборочная инвентаризация?

В соответствии с п. 2.16 Методических указаний по инвентаризации выборочные проверки могут проводиться в межинвентаризационный период (между плановыми инвентаризациями). Проведение таких выборочных проверок может быть добровольным или обязательным.

Так, в Положении по бухучету (Приказ Минфина от 29.07.98 № 34н) предусмотрено обязательное проведение инвентаризации в случаях хищения имущества организации, чрезвычайного события или стихийного бедствия (п. 27). Методы проведения инвентаризации в таких случаях определяются по усмотрению руководства организации в зависимости от конкретных обстоятельств.

Так, если выявлены факты хищения в магазине, то инвентаризацию можно провести как путем выборочной проверки наличия имущества в этом магазине, так и посредством сплошной проверки в магазине и других местах хранения. Методы инвентаризации определяются в приказе руководителя.

Методология проведения инвентаризации в 2019 году (А. Калденбергер, 27 ноября 2019 г.)

Документ показан в сокращенном демонстрационном режиме!

Получить полный доступ к документу

| Вход для пользователей | Стань пользователем

|

||||||||

| Тел.: +7 (727) 222-21-01, e-mail: info@prg.kz, Региональные представительства | |||||||||

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

Я принимаю Условия обслуживания

Продолжить

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

А. Калденбергер,

магистр учета и аудита, профессиональный бухгалтер РК, CAP, DipIFR

См. также «Методология проведения инвентаризации в 2018 году»

МЕТОДОЛОГИЯ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ В 2019 ГОДУ

Сущность и цели проведения инвентаризации

Виды инвентаризаций

Общие правила проведения инвентаризации

Порядок проведения и учет результатов инвентаризации денежных средств

Порядок проведения и учет результатов инвентаризации расчетов с дебиторами и кредиторами

Порядок проведения и учет результатов инвентаризации запасов

Порядок проведения и учет результатов инвентаризации основных средств и нематериальных активов

Порядок проведения инвентаризации драгоценных камней и металлов и изделий из них

Влияние результатов инвентаризации на налоговый учет

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

Сущность и цели проведения инвентаризации

Инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Основными целями инвентаризации являются:

— выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

— определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

— сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

— проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

— проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Инвентаризация является одним из методов контроля в бухгалтерском учете и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета.

При проведении инвентаризации необходимо придерживаться следующих принципов:

— внезапность;

— сопоставимость единиц измерения;

— плановость;