Содержание

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Синюк Т.Ю. 1 1 Ростовский государственный экономический университет (РИНХ) Предметом исследования в настоящей работе является методика и показатели оценки эффективности деятельности органов исполнительной власти. Объектом изучения выступила совокупность нормативно-правовых актов, регламентирующих процесс оценки эффективности деятельности органов исполнительной власти. В этой связи тема работы определена как «Ретроспективный анализ положений нормативно-правовых актов, регламентирующих методику и показатели оценки эффективности деятельности органов исполнительной власти субъектов РФ». В качестве методов исследования были выбраны: метод анализа и синтеза, эмпирический метод, графическое и табличное представление результатов. В статье рассматривается проблема оценки эффективности деятельности органов исполнительной власти, анализируется динамика и содержание нормативно-правовых актов. В результате чего формируется вывод о невозможности проведения сравнительного анализа по итогам применения методики оценки эффективности деятельности органов исполнительной власти в ретроспективе, в силу различия целей оценки, набора показателей и самой методики оценки. Результаты исследования могут быть использованы как обоснование дальнейшего совершенствования методики оценки эффективности деятельности органов исполнительной власти.  617 KB оценка эффективности органов исполнительной власти развитие региона 1. Показатель № 12 введен Указом Президента РФ от 28.12.2012 № 1688 и вступает в силу с 1 января 2013 года. 2. Протокол заседания Экспертной группы по оценке эффективности деятельности органов исполнительной власти субъектов РФ, утвержден Министром регионального развития И. Н. Слюняевым от 27 ноября 2013 года; Протокол заседания Экспертной группы по оценке эффективности деятельности органов исполнительной власти субъектов РФ, утвержден Министром регионального развития И. Н. Слюняевым от 25 сентября 2013 года. 3. Постановление Правительства РФ от 03.11.2012 № 1142 (ред. от 05.04.2014) О мерах по реализации Указа Президента Российской Федерации от 21 августа 2012 г. N 1199 » Об оценке эффективности деятельности органов исполнительной власти субъектов Российской федерации». – . – Режим доступа: http://www.consultant.ru/document/cons_doc_law_161560/ (дата обращения 12.12.2014). 4. Постановление Правительства РФ от 30 июля 2014 г. № 722 «О внесении изменений в постановление Правительства РФ от 3 ноября 2012 г. № 1142». 5. Постановление Правительства РФ от 10 сентября 2013 г. № 794 «О внесении изменения в перечень индивидуальных показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации». 6. Постановление Правительства РФ от 4 марта 2011 года № 148 «О внесении изменений в постановление Правительства Российской Федерации от 15 апреля 2009 года № 322». 7. Постановление Правительства РФ от 1 апреля 2010 г. № 212 «О внесении изменений в постановление Правительства Российской Федерации от 15 апреля 2009 г. № 322». 8. Постановление Правительства РФ от 15 апреля 2009 г. № 322 «О мерах по реализации Указа Президента Российской Федерации от 28 июня 2007 г. N 825 «Об оценке эффективности деятельности органов исполнительной власти субъектов Российской Федерации». 9. Протокол № 1 от 18 июля 2007 года. Методика оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации. 10. Составлено автором по результатам исследования. 11. Указ Президента РФ от 28 июня 2007 г. № 825 «Об оценке эффективности деятельности органов исполнительной власти субъектов РФ» (в ред. Указов Президента РФ от 28.04.2008 № 606, от 13.05.2010 № 579). – . – Режим доступа: http://www.consultant.ru/law/hotdocs/2533.html (дата обращения 12.12.2014). 12. Федеральный закон от 6 октября 1999 г. № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации». – . – Режим доступа: http://cikrf.ru/law/federal_law/zakon_184.html (дата обращения 07.11.2014).

617 KB оценка эффективности органов исполнительной власти развитие региона 1. Показатель № 12 введен Указом Президента РФ от 28.12.2012 № 1688 и вступает в силу с 1 января 2013 года. 2. Протокол заседания Экспертной группы по оценке эффективности деятельности органов исполнительной власти субъектов РФ, утвержден Министром регионального развития И. Н. Слюняевым от 27 ноября 2013 года; Протокол заседания Экспертной группы по оценке эффективности деятельности органов исполнительной власти субъектов РФ, утвержден Министром регионального развития И. Н. Слюняевым от 25 сентября 2013 года. 3. Постановление Правительства РФ от 03.11.2012 № 1142 (ред. от 05.04.2014) О мерах по реализации Указа Президента Российской Федерации от 21 августа 2012 г. N 1199 » Об оценке эффективности деятельности органов исполнительной власти субъектов Российской федерации». – . – Режим доступа: http://www.consultant.ru/document/cons_doc_law_161560/ (дата обращения 12.12.2014). 4. Постановление Правительства РФ от 30 июля 2014 г. № 722 «О внесении изменений в постановление Правительства РФ от 3 ноября 2012 г. № 1142». 5. Постановление Правительства РФ от 10 сентября 2013 г. № 794 «О внесении изменения в перечень индивидуальных показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации». 6. Постановление Правительства РФ от 4 марта 2011 года № 148 «О внесении изменений в постановление Правительства Российской Федерации от 15 апреля 2009 года № 322». 7. Постановление Правительства РФ от 1 апреля 2010 г. № 212 «О внесении изменений в постановление Правительства Российской Федерации от 15 апреля 2009 г. № 322». 8. Постановление Правительства РФ от 15 апреля 2009 г. № 322 «О мерах по реализации Указа Президента Российской Федерации от 28 июня 2007 г. N 825 «Об оценке эффективности деятельности органов исполнительной власти субъектов Российской Федерации». 9. Протокол № 1 от 18 июля 2007 года. Методика оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации. 10. Составлено автором по результатам исследования. 11. Указ Президента РФ от 28 июня 2007 г. № 825 «Об оценке эффективности деятельности органов исполнительной власти субъектов РФ» (в ред. Указов Президента РФ от 28.04.2008 № 606, от 13.05.2010 № 579). – . – Режим доступа: http://www.consultant.ru/law/hotdocs/2533.html (дата обращения 12.12.2014). 12. Федеральный закон от 6 октября 1999 г. № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации». – . – Режим доступа: http://cikrf.ru/law/federal_law/zakon_184.html (дата обращения 07.11.2014).

Проблематика оценки эффективности деятельности органов исполнительной власти в последнее время носит актуальный характер. По итогам оценки формируется рейтинг регионов России, на основании которого субъекты РФ получают гранты, выданные в целях содействия достижению и (или) поощрения достижения наилучших значений показателей деятельности органов исполнительной власти субъектов Российской Федерации. Исходя из этого, цель исследования можно обозначить как ретроспективный анализ нормативно-правовых актов, регламентирующих оценку эффективности деятельности органов исполнительной власти.

Материалы и методы исследования

Материалами исследования послужили нормативно-правовые акты, регламентирующие оценку эффективности деятельности органов исполнительной власти за период 1999–2014 гг. В качестве методов исследования были выбраны: метод анализа и синтеза, эмпирический метод, графическое и табличное представление результатов.

Результаты исследования и их обсуждение

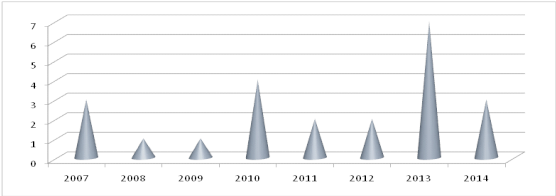

По результатам проведенного исследования можно говорить о том, что стартовым моментом в оценке эффективности деятельности органов исполнительной власти является Федеральный закон от 6 октября 1999 г. № 184-ФЗ, так как именно в нем указываются: возможность установления критериев оценки эффективности деятельности органов государственной власти субъекта Российской Федерации; процедура предоставления дотаций из федерального бюджета; единство системы исполнительной власти в РФ, образуемое федеральными органами исполнительной власти и органами исполнительной власти субъектов Российской Федерации; необходимость представления субъектом РФ программ социально-экономического развития. Указанные пункты можно определить как предпосылки для проведения оценки эффективности деятельности органов исполнительной власти на уровне субъектов РФ, при чем если рассматривать сложившуюся ситуацию в контексте единства системы органов исполнительной власти, то тогда методику оценки эффективности можно определить как инструмент самооценки органов исполнительной власти РФ. Эволюция нормативно-правовых актов, их содержательной части, количества показателей оценки за 2007–2014 гг. представлена в таблице 1 и на рисунке 1. Из рисунка видно, что для законотворческой деятельности в области оценки эффективности деятельности органов исполнительной власти характерно бурное развитие в 2007 году (период зарождения), в 2010 году и 2013 году. Если внимательно проанализировать и провести аналогию с экономическим процессом, то заметно, что развитие нормативно-правовых актов в области оценки эффективности деятельности органов исполнительной власти подвергается определенной закономерности, а именно – проявлению краткосрочных циклов с 3-х летним периодом, т.е. своего рода Циклы Китча.

Рисунок 1. Динамика количества нормативно-правовых актов, регламентирующих методику и показатели оценки эффективности деятельности органов исполнительной власти субъектов РФ

При этом необходимо помнить, что механизм генерирования Циклов Китча связывают с запаздыванием информационных данных, имеющих ключевое влияние на принимаемые решения, т.е. методике и показателям оценки эффективности деятельности органов исполнительной власти нужно дать более пролонгированный период времени для выкристаллизовывания, а не спешить с их корректировкой по итогам апробации в краткосрочном периоде. Отметим, что в таблице 1 нами представлены нормативно-правовые акты, в части методики оценки и показателей оценки, либо их изменения, а также регламентирующие только оценку эффективности деятельности органов исполнительной власти субъектов РФ, оценка органов местного самоуправления не представлена и регламентируется отдельными актами. Представленные нормативные акты (таблица 1) затрагивают как изменение содержания показателей оценки, структуры и объема показателей оценки, так и самой методики. Нормативно-правовые акты 2007 года были ориентированы на выравнивание уровня бюджетной обеспеченности субъекта Российской Федерации, путем предоставления дотаций из федерального бюджета (Указ Президента РФ от 28 июня 2007 г. N 825 , Федеральный закон от 6 октября 1999 г. N 184-ФЗ ) и первоосновой выступали вопросы эффективности использования консолидированных бюджетов. В 2010 году наблюдается частичное смещение приоритетов, на повестку дня выходят вопросы энергосбережения и повышения энергетической эффективности. В августе 2012 года вопросы энергосбережения и повышения энергетической эффективности утратили свою актуальность и были исключены из показателей оценки. Сама методика оценки эффективности деятельности органов исполнительной власти претерпевает серьезные изменения.

Таблица 1

Эволюция нормативно-правовой базы в области регламентирования процесса оценки эффективности деятельности органов исполнительной власти субъектов РФ, 2007–2014 гг. (фрагмент)

|

Период |

Наименование нормативно-правового акта |

Методика |

Количество показателей: 1*); 2*); 3*) |

||

|

Постановление Правительства РФ от 30 июля 2014 г. № 722 «О внесении изменений в постановление Правительства РФ от 3 ноября 2012 г. № 1142». |

Изменения в методике оценке эффективности деятельности органов исполнительной власти. Введение понятия нематериальное поощрение субъектов РФ, достигших лучших результатов. |

«…» |

«…» |

||

|

… |

…. |

….. |

….. |

…. |

|

|

Постановление Правительства РФ от 10 сентября 2013 г. № 794 «О внесении изменения в перечень индивидуальных показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации» . |

Дополнение перечня индивидуальных показателей оценки эффективности деятельности органов исполнительной власти. |

Методика, утвержденная постановлением Правительства РФ от 3 ноября 2012 г. № 1142. |

1)44; 2)11 с 1 января 2013 года – 12 показателей |

||

|

… |

…. |

….. |

….. |

…. |

|

|

Постановление Правительства РФ от 4 марта 2011 года № 148 «О внесении изменений в постановление Правительства Российской Федерации от 15 апреля 2009 года № 322» . |

Внесение изменений в постановление Правительства от 15 апреля 2009 года № 322. Актуализация плана статистических работ. Дополнение перечня дополнительных показателей оценки эффективности деятельности органов исполнительной власти субъектов РФ. |

«…» |

1) 319; 3) 319. |

||

|

… |

…. |

….. |

….. |

…. |

|

|

Постановление Правительства РФ от 1 апреля 2010 г. № 212 «О внесении изменений в постановление Правительства Российской Федерации от 15 апреля 2009 г. № 322» . |

Изменения, которые вносятся в методику оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации. |

Методика, утверждена Постановлением Правительства РФ от 15 апреля 2009 г. N 322 |

1) 295; 2) 295; 3) 295 |

||

|

… |

…. |

….. |

….. |

…. |

|

|

Постановление Правительства РФ от 15 апреля 2009 г. N 322 «О мерах по реализации Указа Президента Российской Федерации от 28 июня 2007 г. N 825 «Об оценке эффективности деятельности органов исполнительной власти субъектов Российской Федерации» . |

Перечень дополнительных показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации (в ред. Постановлений Правительства РФ от 01.04.2010 N 212, от 26.07.2010 N 542). Методика оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации. |

Методика оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации (в ред. Постановлений Правительства РФ от 01.04.2010 N 212, от 26.07.2010 N 542). |

1) 102; 2) 244; 3) 308. |

||

|

… |

…. |

….. |

….. |

…. |

|

|

18 июля 2007 года Протокол № 1 Методика оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации . |

Комиссией при Президенте РФ по вопросам совершенствования государственного управления и правосудия в соответствие с протоколом № 1 утвержден перечень дополнительных показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации и методика оценки. |

Методика, утверждена |

1) 39; 2) 83. |

||

1*) количество основных, индивидуальных или дополнительных показателей, в зависимости от обозначенного нормативно-правового акта;

2*) количество показателей, отраженных в самой методике оценки эффективности деятельности органов исполнительной власти;

3*) количество показателей по итогам закрепления ответственных за предоставление информации.

Постановлением Правительства РФ от 03.11.2012г. № 1142 регламентировано не только введение ряда существенных изменений по признанию утратившими силу Указами и Постановлениями, но и новая методика оценки, в том числе введение индивидуальных показателей оценки эффективности деятельности органов исполнительной власти.

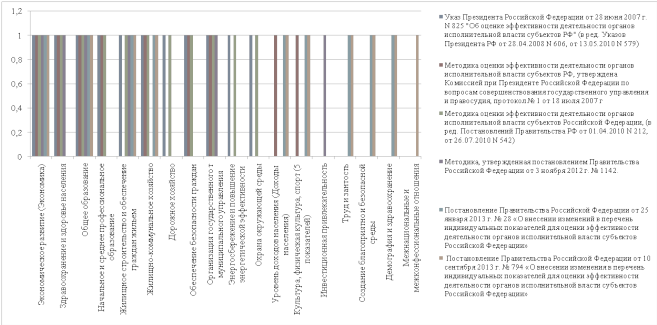

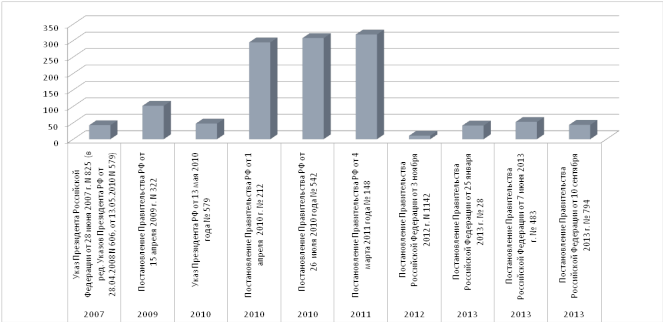

Особое внимание следует уделить количеству показателей оценки эффективности органов исполнительной власти субъектов РФ и структуре сферы оценки эффективности деятельности органов власти (рисунок 2–3). Из рисунка 2 и видно, что количество сфер оценки по годам не одинаково, различается и их содержание. К примеру, наименьшее количество сфер оценки (параметров оценки) содержится в Постановлении Правительства РФ от 3 ноября 2012 г. № 1142 – 6 сфер оценки, наибольшее количество параметров оценки характерно для 2007 года и 2009 года – 11 сфер оценки. Следует отметить, что в связи с эволюцией нормативно-правовых актов оценки эффективности деятельности органов исполнительной власти некоторые сферы оценки были исключены или объединены (общее образование, начальное профессиональное образование, среднее профессиональное образование, дорожное хозяйство, энергосбережение и т.д.), а некоторые, наоборот, введены (межнациональные и межконфессиональные отношения – введены в 2013 году, инвестиционная привлекательность – введена в 2012 году). Из рисунка 3 и таблицы 1 видно, что и количество показателей оценки резко менялось от периода к периоду, так в 2007 году было заявлено 43 показателя (Указ Президента РФ от 28 июня 2007 г. N 825), в 2009 году добавлено 102 дополнительных показателя, в 2010 году количество основных показателей изменилось с 43 на 48, а количество дополнительных со 102 сначала до 295, а затем до 308 показателей, в 2011 году число показателей увеличилось до 319, а в 2014 году резко сократилось до 12 основных и 44 индивидуальных показателя. При этом следует учитывать, что не все индивидуальные показатели оценки принимаются к расчетам, а только 2. Постановление № 1142 от 03.11.2012 г. устанавливает, что субъекты РФ самостоятельно определяют по одному индивидуальному показателю из разделов методики, а экспертная группа выбирает 2 индивидуальных показателя для каждого субъекта РФ. Также отмечено, что субъекты РФ при выборе ориентируются на показатели, отражающие преодоление существующих проблем. Введение индивидуальных показателей оценки вызывает множество вопросов, во-первых: выбор двух линейных либо высококоррелирующих показателей, характеризующих одну и ту же сферу; сохранение преемственности в выборе показателей; отражение сбалансированности принимаемых управленческих решений органами исполнительной власти; сопоставимость оценок субъектов РФ, если в рейтинге участвуют различные индивидуальные показатели; сопоставимость грантополучателей и оценка эффективности их деятельности по результатам рейтинга России в 2013–2015 гг., если в 2013 году гранты выделялись без учета индивидуальных показателей.

Рисунок 2. Структура показателей оценки эффективности деятельности органов исполнительной власти субъектов РФ по сферам оценки

Рисунок 3. Динамика количества показателей оценки эффективности деятельности органов исполнительной власти в нормативно-правовых актах РФ 2007–2013 гг.

Если учитывать, что индивидуальные показатели должны отражать преодоление существующих проблем, то возникает вопрос об учете преемственности принимаемых управленческих решений. Протоколом Экспертной группы были утверждены индивидуальные показатели оценки эффективности деятельности органов исполнительной власти на 2014 г. и 2015 г. . Отметим, что выбранные субъектами РФ индивидуальные показатели оценки эффективности деятельности органов исполнительной власти свидетельствуют об их существенной разноплановости, что приводит к затруднениям реализации задач сравнительного анализа. Следует заметить также, что многие регионы из года в год меняют показатели, а это приводит к невозможности провести сравнительный анализ оценок эффективности органов исполнительной власти на развитие региона не только по сравнению с другими субъектами оценки, но и использовать методику как инструмент самооценки.

Выводы или заключение

- Первоначально методика оценки эффективности деятельности органов исполнительной власти могла быть использована как инструмент рейтингования субъектов РФ и проведения сравнительного анализа между ними, так и как инструмент самооценки, а ее корректировка привела к утрате методикой как функциональной возможности проведения сравнительного анализа между субъектами оценки, так и ее применения как инструмента самооценки.

- Ретроспективный анализ формирования нормативно-правовых актов, регламентирующих оценку эффективности деятельности органов исполнительной власти, позволил охарактеризовать их развитие по Циклам Китча, что не позволило методике выкристаллизоваться.

- Изменения претерпевала не только сама методика, но и цели методики, количество показателей оценки, что привело к невозможности проведения сравнительных результатов оценки в пролонгированном периоде.

Рецензенты:

Библиографическая ссылка

Синюк Т.Ю. РЕТРОСПЕКТИВНЫЙ АНАЛИЗ ПОЛОЖЕНИЙ НОРМАТИВНО-ПРАВОВЫХ АКТОВ, РЕГЛАМЕНТИРУЮЩИХ МЕТОДИКУ И ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ СУБЪЕКТОВ РФ // Современные проблемы науки и образования. – 2014. – № 6.;

URL: http://www.science-education.ru/ru/article/view?id=16797 (дата обращения: 29.09.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Существование основных закономерностей государственно-правовых явлений дает основание теории использовать различные логические приемы, с целью их познания и объяснения. Благодаря таким приемам происходит понимание теоретических принципов исследования, и они трансформируются в работающую теорию. Безусловно, все это – общенаучные методы познания государства и права, находящие свое применение на некоторых этапах научного познания. Они охватывают методы:

- анализа и синтеза;

- индукции и дедукции;

- исторического материализма;

- восхождения от простого к сложному.

Методы анализа и синтеза

Определение 1

Анализ (от греч. analysis — разложение) – прием научного мышления, раскрывающий структуру государства и права, акцентирующий внимание на их составных элементах и находящий характер взаимосвязи между ними.

Метод формализации является существенным средством логического анализа государственно-правовой надстройки. Он позволяет устанавливать логические связи, а также отношения между первичными, обусловливающими ее элементами, абстрагируясь от менее значительных свойств и признаков государства и права. Формализация дает право классифицировать, уточнять и методологически аргументировать содержание теории государства и права, выяснять характер взаимной связи ее всевозможных положений, раскрывать и формулировать еще не решенные сложности. Анализ обладает неразрывной связью с синтезом, их элементы объединены в единое целое.

Определение 2

Синтез (от греч. synthesis — соединение) – это прием научного познания, который применяет теория государства и права с целью обобщения данных, полученных вследствие анализа разнообразных свойств и признаков изучаемых явлений.

Дабы было получено всестороннее понятие о государстве и праве, нужно синтезировать аналитические знания некоторых элементов государства и права

Методы от индукции к дедукции

Определение 3

Индукция (от лат. inductio — наведение от фактов к общему утверждению) – это логичный по своей сути прием, который представлен познанием первичных сторон или свойств государства и права, и является основой для составления конкретных фактов различного уровня.

Пример 1

Например, после того, как исследователь выявляет признаки государственного органа, у него складывается объективное понятие о том, что такое орган государства. После сформулированного ранее вывода о понятии органа государства, исследователь следует дальше и делает новый, наиболее обобщенный вывод о том, что же такое механизм государства (единство государственных органов).

Определение 4

Дедукция (от лат. deductio — выведение) – это цепь умозаключений, звенья которой обладают связью с отношением логического следования.

Благодаря умозаключению, соответствующему логике от общего к частному, от общего суждения к частному или другому общему выводу понимаются общие закономерности и свойства государства и права. Далее, понемногу разделяя их на конкретные группы, единичные формирования, их научно оценивают. Исследование проходит здесь в обратном порядке, который присущ индуктивному методу. Например, к познанию права можно приступить с исследования его общих признаков и общего системного строения, затем перейти к анализу отрасли права как более значительного структурного подразделения системы права, после этого раскрыть основные признаки и свойства подотраслей и институтов права и закончить это исследование изучением правовой нормы и ее структуры.

Слишком сложно? Не парься, мы поможем разобраться и подарим скидку 10% на любую работу Опиши задание

Методы исторического материализма

Понятие «материализма» уходит своими истоками в XVII в., где трактуется как физическое представление о материи, а с начала XVIII в. — в философском смысле используется как противопоставление идеализму.

Определение 5

Материализм (от лат.— вещественный) – это основное научное философское направление, которое считает материю первичной по отношению к духу вне и независимо от сознания, что нельзя сказать об антинаучном положении идеализма.

Исторический материализм имеет несколько форм:

Предметом изучения системного метода выступает государство и право, государственно-правовые явления с позиции их системности. С данным методом имеет тесную взаимосвязь функциональный метод, который, в свою очередь, занимается выявлением функций государства и права, а также их элементов. Герменевтический метод отталкивается из того, что текст нормы – это документ необычного мировоззрения автора, который определяется согласно взглядам современного исследователя совершенно по-другому.

Вывод 1

Именно поэтому такой метод предпочитает включать в изучаемые понятия как раз то содержание, которое имел в виду их автор.

Всё ещё сложно? Наши эксперты помогут разобраться