Содержание

- Выручка фирмы и прибыль. Принцип максимизации прибыли

- Бухгалтерская и экономическая прибыль: формулы расчета

- Нормальная прибыль

- Экономические издержки

- Издержки производства

- Виды прибыли

- Источники экономической прибыли

- Что это такое простыми словами

- Товары с высокой маржинальностью

- В бизнесе

- В банковском деле

- Для чего нужен расчет этих показателей

- Как рассчитать маржинальность: формула расчета

- Отличие маржинальности от наценки

- Определение точки безубыточности

- Определение

- Формула

- График

- Пример расчета

- Формула расчета для вычисления маржинальной ставки

- Маржинальный анализ

- Маржа в бизнесе: наводящие примеры и сопутствующие проблемы

- Как зависит маржинальная прибыль от масштаба производства и способы её увеличения

- Плюсы и минусы маржи

- В каких случаях государство может влиять на маржинальность

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога, который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от инвестиционной деятельности (финансовый результат от продажи внеоборотных активов или реализации каких-либо ценных бумаг, которые принадлежат компании на правах собственности);

Выручка от финансовой деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль – разница между совокупным доходом предприятия и издержками (явными и неявными). Этот показатель показывает, насколько эффективно компания работала в определённый период времени. Экономическую прибыль можно распределять между учредителями. Бухгалтерская прибыль – прибыль, используемая для целей бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых результатах». Она равна разнице между совокупным доходом и явными издержками предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от основной деятельности (реализации продукции, оказания услуг или выполнения работ);

Прибыль (или убыток) от вспомогательной деятельности (например, прибыль от сдачи склада в аренду или выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и выручки в том, что прибыль является разницей между общей выручкой и общими затратами предприятия. Прибыль может быть минусовой (убыток), в то время как выручка — нет.

Основываясь на показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль. Для составления такого прогноза, необходимо учитывать не только ожидаемые доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Бухгалтерская и экономическая прибыль: формулы расчета

Бухгалтерская прибыль определяется за требуемый отчетный период как разница между общими доходами и расходами предприятия по всем направлениям деятельности. Экономическая прибыль также рассчитывается по формуле «Доходы минус Расходы», но в вычитаемые расходы дополнительно включаются неявные скрытые издержки бизнеса.

Чтобы определить бухгалтерскую прибыль, нужно рассчитать разницу между доходами и внешними издержками.

Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки (бухгалтерские расходы)

Чтобы определить экономическую прибыль, нужно рассчитать разницу между бухгалтерской прибылью и внутренними издержками.

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки (альтернативные расходы)

Нормальная прибыль

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Экономические издержки

Экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние.

Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

Возможности изменения способов и издержек производства варьируются в зависимости от того, сколько времени требуется фирме, чтобы изменить технологию производства или отреагировать на изменения рыночной конъюнктуры. Этот факт находит свое отражение в существовании различий между издержками производства в краткосрочном и долгосрочном периодах.

Краткосрочный период – это период, когда большая часть факторов производства остается постоянной, фиксированной, и для того, чтобы увеличить (или сократить) объем производства фирма может изменять только один фактор производства. В краткосрочном периоде такие виды затрат, как здания, оборудование, посевные площади, остаются постоянными, поэтому фирма может воздействовать на объем производства, изменяя лишь, например, число привлекаемых работников.

В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и расширить свои производственные мощности за счет строительства или приобретения дополнительных помещений и оборудования, что позволит осуществлять выпуск продукции в таких масштабах, которые наилучшим образом будут соответствовать новым рыночным условиям.

Анализируя издержки, необходимо различать издержки на весь объем выпуска продукции – полные (общие, суммарные) издержки производства – и издержки производства единицы продукции – средние (удельные) издержки.

Издержки производства

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

— постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

— переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

— совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Виды прибыли

Согласно данным финансовой отчетности, а именно Отчета о финансовых результатах, можно выделить следующие виды прибыли:

— валовая прибыль представляет собой разницу между выручкой (оптовым или розничным товарооборотом) и себестоимостью продаж;

— прибыль от продаж – один из ключевых показателей прибыли, характеризующий эффективность основной (производственной, торговой) деятельности предприятия; представляет собой разницу между выручкой (без НДС) и полной себестоимостью, включающей издержки обращения (применительно к торговым предприятиям);

— балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества. В Отчете о финансовых результатах отражается показатель прибыли до налогообложения. Следует учесть, что показатель балансовой прибыли не стоит путать с той величиной прибыли которая отражена в бухгалтерском балансе. В данной форме отчетности речь идет о нераспределенной прибыли, т.е. сформированной чистой прибыли по итогам года. В связи, с чем в бухгалтерской отчетности существует определенная взаимосвязь данного показателя с чистой прибылью отчета о финансовых результат;

— чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае 20%. Из перечисляемого налога на прибыль 3% зачисляется в федеральный бюджет, а 17% — в бюджеты субъектов Российской Федерации.

Источники экономической прибыли

Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.

Специфика предпринимательской деятельности проявляется только в прогрессирующей, постоянно изменяющейся экономике: изменяются факторы, влияющие на величину спроса и предложения, балансирует равновесие на рынке и т. д. Можно назвать следующие признаки экономического развития:

1) качественное совершенствование товара, создание уникального блага, нового для потребителя. Динамичность потребительского спроса требует от фирм-производителей быстрой реакции на изменение внешней среды и готовность расширить или полностью изменить производство и ориентацию деятельности при непредвиденных обстоятельствах;

2) внедрение новых технологий и методов производства. Совершенствуя производство и реконструируя основные производственные фонды, заменяя морально устаревшее оборудование на последние достижения науки и техники, предприятие тем самым берет курс на повышение производительности и эффективности применяемого труда;

3) открытие новых рынков для реализации готового продукта. Фирма для своего эффективного развития и повышения конкурентоспособности должна постоянно осваивать не только новые ниши того рынка, на котором ведет сбыт товаров и услуг, но и новые рынки посредством борьбы за качество, постепенно расширяя долю влияния. Такой метод называется стратегией концентрированного роста. Однако сегодня в условиях жесткой конкуренции и риска организации важно подстраховаться. В связи с этим она может выбрать новые направления деятельности. Это позволяет в значительной степени снизить зависимость от одной бизнес-единицы и однотипности производства;

4) использование новых сырьевых ресурсов или факторов производства. Как известно, от качества исходного сырья зависит и качество готовой продукции, поэтому введение в производство более качественного ресурса с экономической точки зрения непременно даст положительный эффект;

5) изменение рыночной структуры: установление монополизма или его подрыв.

В экономике, обладающей вышеперечисленными признаками, играют большую роль предприниматели, а предпринимательство становится фактором производства. Таким образом, об экономической прибыли не может быть и речи в условиях статичной экономики.

Источники экономической прибыли различны.

Экономическая прибыль – это своеобразное вознаграждение за предпринимательский риск. Риски в экономике разнообразны, и, чтобы уберечь себя от потерь, фирмы прибегают к страхованию. Поэтому плата за риск входит в издержки фирмы как затраты в интересах предприятия. Но существуют риски, от которых невозможно застраховаться. Они, как правило, связаны с изменением конъюнктуры рынка, экономическими циклами или положениями экономической политики государства, посредством которой оно контролирует деятельность отдельных фирм. Кроме того, совершенно непредсказуемы вкусы и предпочтения потребителей, но именно они определяют масштабы производства.

1. Вознаграждение за инновации. Предприятия стремятся внедрить в производство новые технологии, совершенствовать способы его организации и т. п. Это связано со стремлением снизить издержки. Однако, разрабатывая что-то новое, фирма не имеет стопроцентной гарантии, что это нововведение окажется эффективным на данном этапе развития экономики и будет востребованным. Таким образом, платой за инновационный риск является экономическая прибыль, стремление получить которую и толкает предпринимателя на преобразования.

2. Монополизм на рынке. Предприниматель стремится к получению конкурентных преимуществ на рынке, т. е. к монопольной власти, поскольку это даст ему определенную уверенность в будущем и право контроля над ситуацией. Только так он может снизить до минимума риск потерь.

Просмотров 7 477

Получение прибыли – цель деятельности любого коммерческого предприятия. Для ее увеличения необходимо иметь представление о марже и маржинальности. Ведь именно правильное их определение поможет понять, в каком направлении двигаться предприятию – сокращать затраты или увеличивать стоимость товара. А инвестору такое понимание поможет определиться с направлениями своих финансовых вложений.

Что это такое простыми словами

Маржинальность – одно из главных понятий в предпринимательском, биржевом и в банковском деле. Под ней подразумевается разница между себестоимостью произведенной продукции (затратами на ее изготовление) и ценой, уплачиваемой покупателем. Не зря слово «маржа» в переводе означает «разница» (margin).

Также под маржинальностью нередко подразумевается прибыль с каждой единицы продукции и коэффициент прибыльности. Последний помогает определить успешность деятельности любого предприятия.

Видео: маржинальность — это простыми словами:

Поэтому знание понятия «маржинальность» необходимо для успешного ведения бизнеса. Ведь даже установление высокой цены товара не гарантирует получение высокой прибыли. Для этого нужно также учитывать понесенные затраты. Именно поэтому необходимо уметь правильно рассчитать маржу. Простыми словами, маржа – это то, что вы получили сверх прибыли. Другими словами, это чистая выручка.

Начинающему бизнесмену важно запомнить товары с высокой маржинальностью. Они имеют высокий уровень спроса и всегда востребованы на рынке, поскольку, как правило, представлены всего одним или несколькими продавцами. Это позволяет производителю получить от их продажи бОльшую прибыль. К высокомаржинальным относятся следующие товары:

- сезонная продукция, реализуемая, как правило, в определенные даты;

- брендовая продукция.

Примерами товаров с высоким уровнем маржинальности являются: цветы, безалкогольная продукция, хэнд-мейд, элитный алкоголь, дорогие сорта чая и кофе…

Товары с высокой маржинальностью

Согласно опросу ритейлеров, самыми высокомаржинальными товарами являются:

- Безалкогольная продукция. Эта категория товаров обладает наиболее высокой наценкой. Действительно, затраты на производство этой продукции минимальны, а цены держатся на высоком уровне. Это достигается в основном за счет успешной рекламной кампании и пропаганды определенного образа жизни, которая эффективно действует на целевую аудиторию – подростков и молодежь. Это, в первую очередь, касается газированных напитков. Однако не отстает и простая питьевая вода. Особенно маржа возрастает при ее продаже на курортах. Детская вода является самым маржинальным товаром в этой категории.

- Цветы. Маржинальность этого товара также зависит от сезона. К определенным датам (8 марта, 14 февраля) цена на эти товары поднимается в разы.

- Товары ручной работы. Только автор такого товара имеет представление о его фактической стоимости. В виду его уникальности цена может существенно подниматься.

- Праздничная символика. Многие покупатели не могут обойтись на празднике без определённых атрибутов. К ним относятся, например, нарядные колпаки, свечи на торт, воздушные шарики, открытки и т.д. Эти товары у населения прочно ассоциируются с праздником. Затраты на их изготовление ничтожно малы и несопоставимы с высокими ценами на них в магазинах.

- Бижутерия. Этот товар широко востребован, потому что не стоит так дорого, как украшения из настоящих драгоценных камней. Поскольку для изготовления бижутерии используются дешевые ненатуральные материалы, то себестоимость таких изделий относительно низкая.

С этим списком товаров с высоким уровнем маржинальности не повредит ознакомиться начинающим предпринимателям, чтобы правильно определить свою нишу на рынке.

В бизнесе

С понятием маржинальности товара тесно связано понятие маржинальности бизнеса. Последнее является более широким термином. Оно означает способность бизнеса приносить его владельцам чистую прибыль на вложенный капитал в расчете на год. Измеряется показатель в процентах.

Приведем пример. Допустим, предприниматель вложил в бизнес 1 млн.руб. Через год размер чистой прибыли составил 200 тыс.руб. Чтобы рассчитать маржинальность бизнеса, или норму рентабельности, разделим чистую прибыль на величину вложенных средств. Получим 20%.

Знание этого понятия необходимо не столько основателям бизнеса, сколько инвесторам. Для успешного вложения средств целесообразно оценить не только маржинальность бизнеса в целом, но и отдельных его проектов. Наиболее высокомаржинальным видом бизнеса, особенно в России, является торговля.

В банковском деле

Понятие маржинальности – центральное и для банковского бизнеса. В частности, особенно важным является определение процентной маржи. Она представляет собой разность между процентами полученными и уплаченными. Иными словами, между процентами, полученными от заемщиков, и процентами, выплачиваемыми кредиторам. Поэтому, банку необходимо грамотно устанавливать процентные ставки по кредитам и депозитам, чтобы иметь достаточно высокую процентную маржу. Соответственно, если банк опустил процентные ставки по кредитам, он понизит и доходность вкладов, чтобы не уменьшилась процентная маржа. И наоборот.

Понятие маржинальности – центральное и для банковского бизнеса. В частности, особенно важным является определение процентной маржи. Она представляет собой разность между процентами полученными и уплаченными. Иными словами, между процентами, полученными от заемщиков, и процентами, выплачиваемыми кредиторам. Поэтому, банку необходимо грамотно устанавливать процентные ставки по кредитам и депозитам, чтобы иметь достаточно высокую процентную маржу. Соответственно, если банк опустил процентные ставки по кредитам, он понизит и доходность вкладов, чтобы не уменьшилась процентная маржа. И наоборот.

Для чего нужен расчет этих показателей

Маржинальность представляет интерес следующим категориям бизнесменов:

- собственникам бизнеса;

- инвесторам.

Инвесторам он необходим, в первую очередь, для того, чтобы определить, в какой бизнес предпочтительнее вкладывать средства, чтобы получить большую отдачу. Прежде чем основать новый бизнес, следует определить нишу. Чтобы бизнес был успешным, необходимо выбирать наиболее высокомаржинальные сферы бизнеса. Поэтому, первое, что делает будущий собственник бизнеса – это производит расчет показателей маржинальности интересующего его бизнеса в целом и товаров в частности.

Как рассчитать маржинальность: формула расчета

Маржинальность можно рассчитать в абсолютном и относительном значениях.

В денежном выражении

В абсолютном, или денежном выражении, маржинальность продаж равна наценке и вычисляется по следующей формуле:

М = ЦТ – С,

где М – маржинальность;

ЦТ – цена товара;

С – себестоимость.

Маржу также можно рассчитать по формуле:

М = выручка от продаж – затраты переменные

В процентах

Однако для большей информативности рекомендуется использовать формулу расчета маржинальности в процентном выражении:

М = (ЦТ – С) / ЦТ х 100

Приведем наглядный пример расчёта маржинальности продаж вымышленной фирмы «Василек». Для этого нам потребуются данные отчета о прибыли и убытках. Данные приведены в тыс. руб.

| Показатель | Период | |

| 2017 | 2018 | |

| Продажи | 190 000 | 200 000 |

| Себестоимость реализованной продукции | 160 000 | 180 000 |

| Валовая прибыль | 20 000 | 40 000 |

| Расходы коммерческие | 19 000 | 30 000 |

| Прибыль от продаж | 900 | 2 000 |

| Проценты к уплате | ||

| Прочие доходы | 40 | 900 |

| Прочие расходы | -80 | -1 000 |

| Прибыль до налогообложения | 850 | 1900 |

| Налоги | -100 | -500 |

| Доходы после налогообложения | 700 | 1700 |

Желтым цветом выделены данные, необходимые для расчета.

Получается, маржинальность продаж фирмы «Василек» за 2017 год составляет 15,8% (190 000 – 160 000) / 190000.

Отличие маржинальности от наценки

После изучения представленного материала могло сложиться ошибочное мнение об идентичности понятий «маржа» и «наценка». Конечно, эти термины имеют много сходства, но обладают и существенными различиями. Так, маржа является показателем дохода после вычета обязательных затрат. А наценка представляет добавочную цену на товар.

Различаются они и методиками расчета. Так, расчет маржи имеет зависимость от общей прибыли фирмы. А вычисление значения наценки зависит от первоначальной стоимости продукции.

Маржа и наценка рассчитываются по разным формулам. Для начала приведем формулу расчета маржи:

Маржа = (Цена при продаже — Себестоимость) / Цена при продаже х 100

В свою очередь, формула наценки выглядит следующим образом:

Наценка = (Цена при продаже — Себестоимость) / Себестоимость х 100

Таким образом, отличаются они только знаменателем. При этом если рассчитывать наценку и маржу в абсолютных показателях, то они будут иметь одинаковое значение. Различаться они будут только по относительным показателям. В этом случае размер наценки будет превышать маржу.

Приведем простой пример. Допустим, некий товар стоит 10 рублей, его себестоимость равна 9 рублей. Наценка и маржа составят 10 — 9 = 1 (рубль). В относительном выражении они будут различаться: наценка составит 1/9=11,11% , маржа 1/10=10%

Другое различие между маржей и наценкой состоит в том, что маржа никогда не может быть равна 100%. Это объясняется тем, что себестоимость не может быть равна нулю. А наценка может.

Маржа и наценка нужны для отслеживания изменения ситуации во времени. При этом наценка и маржинальность прямо пропорциональны друг другу: чем выше наценка – тем больше маржинальность. Отсюда можно сделать вывод, что для получения большей прибыли следует поднять наценку.

С помощью наценки и маржи вы можете отследить то, как меняется ситуация со временем. Чем больше уровень наценки, тем выше маржинальность. Из этого следует, что для увеличения прибыли и развития бизнеса нужно увеличивать наценку на товар.

Еще одно понятие, которое следует ввести в данной теме – валовая маржа. Не следует ее путать с маржой и наценкой. Валовая маржа – это процент от общего размера выручки после вычета прямых затрат (которые связаны с производством продукции и оказанием услуг).

Сама по себе валовая маржа никак не характеризует финансовое состояние компании. В этом нам поможет такой показатель, как коэффициент валовой маржи (КВМ). С его помощью можно отследить динамику экономической эффективности компании, а также соотнести этот показатель с конкурентами. Формула представлена в следующем виде:

КВМ = ВМ/ ВР,

где ВМ – валовая маржа;

ВР – выручка от реализации продукции.

Этот показатель необходим также для расчета точки безубыточности и силы влияния операционного рычага.

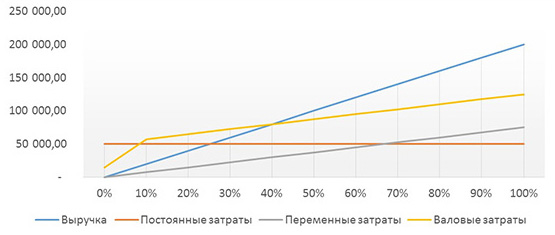

Определение точки безубыточности

Для большей информативности помимо показателей маржинальности следует рассчитать и точку безубыточности. Она показывает такую ситуацию, когда предприятие окупает все затраты на производство продукции, не получая при этом прибыль.

Определение точки безубыточности наглядно представлено на рисунке.

Судя по рисунку, точка безубыточности находится на пересечении линий выручки и валовых затрат и равняется 40% объема продаж. Т.е. предприятие достигнет точки безубыточности при реализации 40% товаров.

Таким образом, расчет маржинальности (маржи) необходим для оценки финансового состояния предприятия, успешного ведения бизнеса, сопоставимости результатов с конкурентами.

Рекомендуем посмотреть также что такое маркетинг простыми словами и его виды.

Рекомендуем посмотреть также что такое маркетинг простыми словами и его виды.

Как оформить и что должно быть в личном деле сотрудника.

Что такое организационная структура https://delat-delo.ru/spravochnik/terminy/organizatsionnaya-struktura-predpriyatiya.html управления предприятием.

Видео — разница между маржой и наценкой:

Определение

Маржинальная прибыль (англ. Contribution Margin) является одной из концепций управленческого учета и используется в анализе «затраты-объем продукции-прибыль» для определения прибыльности определенного вида продукции или услуги. Этот показатель может быть рассчитан на единицу продукции, на всю продукцию, в виде коэффициента и в процентах.

Эта концепция полезна при принятии различных управленческих решений.

- Для ответа на вопрос, следует ли продавать дополнительную партию продукции по более низкой цене.

- Для оценки рентабельности при разных уровнях деловой активности.

- Для выбора видов продукции с наибольшей рентабельностью. Например, если бизнес имеет потенциальную возможность производить несколько видов продукции, но имеет недостаточные ресурсы для производства всех видов, предпочтение следует отдать видам продукции с наиболее высоким показателем маржинальной прибыли.

Формула

Маржинальная прибыль на единицу продукции

Значение данного показателя на единицу продукции рассчитывается по следующей формуле.

![]()

где P per Unit – цена единицы продукции, VC per Unit – переменные затраты на единицу продукции.

Совокупная маржинальная прибыль

Представляет собой разницу между выручкой и совокупными переменными затратами.

где S – выручка от реализации продукции, TCV – совокупные переменные затраты.

Коэффициент маржинальной прибыли

Значение коэффициента может быть рассчитано двумя способами.

или

Формулы, приведенные выше, могут быть трансформированы следующим образом.

или

Значение коэффициента может быть также представлено в процентах. Например, коэффициент 0,2 соответствует 20%.

График

Взаимосвязь между величиной совокупной маржинальной прибыли и объемом реализации продукции представлена на графике ниже.

Поскольку выручка от реализации продукции и величина совокупных переменных затрат находятся изменяются прямо пропорционально уровню деловой активности, величина совокупной маржинальной прибыли возрастает пропорционально росту объема продаж.

Маржинальная прибыль на единицу продукции, напротив, остается неизменной при любом уровне деловой активности при условии, что цена единицы продукции и переменные затраты на единицу продукции остаются неизменными. Поведение этого показателя продемонстрировано на графике ниже.

Следует отметить, что величина маржинальной прибыли в некоторых обстоятельствах может принимать отрицательные значения. Это означает, что выручка от реализации продукции не покрывает даже понесенных переменных затрат. Если действие этих обстоятельств не прекратится, менеджменту компании необходимо рассмотреть решение об остановке производства и реализации этих видов продукции.

Пример расчета

ООО «Ритейл Фэшн ЛТД» розничный магазин одежды, который продает четыре вида товара. Данные относительно цены реализации, переменных затрат и объеме реализации в отчетном квартале представлены в таблице.

Проведем анализ маржинальной прибыли на основании представленных выше формул.

CM per Unit Джинсы = 85 — 50 = 35 у.е.

CM per Unit Брюки = 50 — 25 = 25 у.е.

CM per Unit Регланы = 45 — 30 = 15 у.е.

CM per Unit Свитера = 90 — 60 = 30 у.е.

S Джинсы = 85 × 2 500 = 212 500 у.е.

S Брюки = 50 × 1 700 = 85 000 у.е.

S Регланы = 45 × 3 250 = 146 250 у.е.

S Свитера = 90 × 1 300 = 117 000 у.е.

TVC Джинсы = 50 × 2 500 = 125 000 у.е.

TVC Брюки = 25 × 1 700 = 42 500 у.е.

TVC Регланы = 30 × 3 250 = 97 500 у.е.

TVC Свитера = 60 × 1 300 = 78 000 у.е.

TCM Джинсы = 212 500 – 125 000 = 87 500 у.е.

TCM Брюки = 85 000 – 42 500 = 42 500 у.е.

TCM Регланы = 146 250 – 97 500 = 48 750 у.е.

TCM Свитера = 117 000 – 78 000 = 39 000 у.е.

CM Ratio Джинсы = 87 500 ÷ 212 500 = 0,412 или 41,2%

CM Ratio Брюки = 42 500 ÷ 85 000 = 0,500 или 50,0%

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

- Q» = F / p

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

- Кб = Оф — Q ‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Маржинальная прибыль (с англ:marginal revenue) — это разница между доходами от продаж или реализации продукции и различными переменными затратами. В этом случае доходы рассматриваются как выручка предприятия от продаж без учета НДС. Что касается переменных издержек то тут все довольно незамысловато, из конечной стоимости продукта предприятие вычисляет: стоимость затрат на электроэнергию, заработную плату рабочего персонала, самой стоимости сырья, топлива, различных непредусмотренных финансовых вложений и т.д.

Несомненно, маржа является главным показателем мощностного потенциала предприятия. Чем она выше, тем больше имеется финансовых ресурсов на погашение переменных издержек, что поднимает потенциальные возможности по плану производства продукции.

Довольно выгодно выпускать объемные партии товара так как при масштабном производстве себестоимость затрат на товар уменьшается, что позволяет иметь большую маржинальную прибыль. Эту закономерность в экономике называют «эффект масштаба”. О ней мы поговорим попозже.

В бизнесе и розничной торговле это понятие довольно широко распространено. Это связано с тем, что ритейлеры могут менять стоимость товара в процессе рыночной нестабильности. Так как в законах Российской Федерации нигде не упомянуто наказание за превышение маржинальной ставки. Вседозволенность сдерживает только конкуренция. При дефиците товара маржа стремится к повышению. Это естественная реакция предложения на спрос.

Маржа в розничной торговли — основной заработок коммерсантов. Именно они формируют конечную стоимость продукции на рынке.

Формула расчета для вычисления маржинальной ставки

Валовая маржинальная прибыль включает в себя два основополагающих показателя — это выручка от реализации товара и переменных затрат.

Как известно, маржа являет собой разницу между доходом и переменными затратами. Ниже можно рассмотреть формулу при которой можно рассчитать маржинальную прибыль.

Маржинальная прибыль = «цена” минус «переменные затраты”.

Часто нужно рассчитать маржу для единичного товара, это дает понять, насколько выгодно в перспективе будет изготовлять товар в небольших для производства объемах.

Формулу можно рассмотреть ниже.

Маржинальная прибыль единицы товара:

«Цена” минус «Себестоимость”.

Пример:

Для того, чтобы рассчитать маржинальную прибыль единицы такого товара, как подсолнечное масло, нужно знать его конечную розничную или оптовую цену и себестоимость.

К примеру: цена за литр равна 50 рублей, а себестоимость 20 рублей.

Расчет: 50-20=30,

30 рублей — маржинальная прибыль единицы товара.

Чтобы найти общую маржинальную прибыль, от этой стоимости (30 рублей) отнять переменные расходы.

Если ваш доход только перекрывает конечные расходы производителя, то он находится в «точке безысходности”.

Маржинальный анализ

Анализ маржинальной прибыли нужен для вычисления критического объема выпускаемой продукции, который сможет на все 100% покрыть переменные затраты. Довольно распространено называть это точкой безубыточности. Она дает гарантию на целесообразность и прибыльность производства.

Спрос на продукцию и затраты на ее изготовление — главные критерии маржинального анализа. При ее расчете учитываются все факторы, влияние которых может отразится в первую очередь на цене. Ведь цена — это подавляющий критерий отбора производимой продукции на рынке. Она является ориентиром на покупателя, от нее зависит спрос на товар и успешность реализации.

Анализируя технологические возможности предприятия, его тарифы на выплату заработной платы, постоянные и непостоянные затраты, налоги различные вычеты, можно будет формировать рентабельность выпуска товара и установить минимальное количество выработки при котором изготовитель будет получать прибыль.

Если маржинальная прибыль равна себестоимости продукции то прибыль равняется нулю.

За последние 15 лет сформировался перечень товаров, которые имеют предвзятый процент маржи.

- Напитки. Все ритейлеры знают, что перепродажа напитков очень выгодное дело. Также плюс в том, что этот товар имеет сезонный спрос.

- Бижутерия. Изделия из дешевых пластмасс, стекла и различного металла, продают с 300% наценкой. Трудно поспорить с тем, что это выгодно.

- Цветы. Себестоимость одного цветка зачастую составляет 7% от общей стоимости.Считайте сами.

- Hand-made продукция. Тут кто на что горазд. Цены на эксклюзивные товары могут отличаться по своей цене в тысячи, а то и больше раз.

- Чай и кофе на развес. Довольно сложно представить, что на этом можно заработать много денег. Но сейчас, к примеру, закупая в Китае по оптовой цене чай или кофе и продавая в своем магазине по 300% наценке, можно добиться до 70-80% показателя маржинальности.

- Косметика. Эта информация будет полезна для женщин. Общая статистика гласит, что лишь 25% в общей цене на косметику составляет ее себестоимость, а 75% это различные наценки ритейлеров.

- Сладости для детей. Открытие точки продаж этого товара обеспечивает окупаемость всего лишь за первый месяц. Потому что завышенная не менее чем в 3-4 раза цена того же попкорна, который по себестоимости равен 5% от общей цены, позволяет получить до 90% маржинальности.

Маржа в бизнесе: наводящие примеры и сопутствующие проблемы

Каждый бизнесмен заинтересован в создании бизнеса с максимальной валютной отдачей. Несомненно, никто не хочет включатся в дело, которое не будет приносить рентабельный доход. Также никому не хочется уходить в минус. Для это товары или предложения классифицируют на:

- Высокомаржинальные;

- Среднемаржинальные;

- Низкомаржинальные;

Что являет собой высокомаржинальный товар? Существует ряд причин, по которым этот товар имеет завышенную стоимость:

- Имеет большой спрос на рынке, но в малых количествах поступает на продажу. К этому можно отнести такие виды товаров как: ювелирные изделия,изделия из драгоценных металлов,брендированные изделия спрос на которые высок на протяжении года;

- Создал «вау-эффект” на рынке. Это могут быть разные вещи: от носков до различных гаджетов. Маржа на них в период всплеска спроса резко увеличивается. Но, как правило, эти товары держат высокую планку лишь недолгое время;

- Сезонные товары. Большинство хоть раз слышали, что зимние вещи нужно покупать летом. Эта рекомендация доказывает, что наценка на товар с повышением его спроса резко увеличивается. Сезонные товары имеют на порядок высшую цену, нежели в несезонное время. Взять, к примеру мороженое. В зимнее время цена на этот товар самая низкая, так как ажиотаж она не вызывает и маржа на нее составляет около 15% от реальной стоимости. Другая ситуация обстоит в летний период, когда спрос на товар увеличивается в сотни раз. Предприниматели в этот период увеличивают маржу уже до 50-70%, а в некоторых случаях и больше чем на 100-200%. Например, на курортах.

Высокомаржинальные бывают и сферы услуг: кафе, рестораны и т.д. Заведения этого типа имеют высокий маржинальный процент (100-200%). В ресторане можно, например, продать одну бутылку вина, которая стоит примерно 1000 рублей за 3000 рублей. Цена, как правило, зависит от статуса заведения и качества услуг. Но как не странно, спрос на эти услуги со временем растет.

Среднемаржинальные товары. Эти товары зачастую не повседневного использования. Маржа на них меньше чем на выскомаржинальные. К таким товарам можно отнести: бытовую технику, строительные материалы, различные инструменты, электроника и даже автомобили.

Торговые представители как правило устанавливают маржу в размере 30-40%. Представленные товары тоже имеют некую сезонность, но она не столь велика, чтобы ее рассматривать.

В бизнесе эта ниша приносит хороший доход, так как баланс между ценой и предложением увеличивает количество продаж.

Низкомаржинальные товары. Как правило это товары повседневного использования, такие как: бытовая химия, непродовольственные товары, детские товары и т.д

Маржа на эти товары не может быть выше чем 10-20 процентов. Выгода от продаж этой группы товаров обусловлена большим оборотом.

Что касается сферы услуг, самый низкий доход по данным исследований имеют транспортные перевозки — не более 20%.

Государство на сей день еще не установило максимально допустимую маржу для товаров и услуг. Поэтому ценовая политика стабильна лишь за счет рыночной конкуренции. Да и превышение ценового лимита влечет за собой потерю самой важной составляющей рыночной торговли — клиента.

Среднемаржинальные и низкомаржинальные товары выгоднее всего покупать у оптовиков или вблизи от производства, если у вас есть такая возможность. Чем выше оптовая закупка, тем большую скидку дает производитель или реализатор. Вследствии, сэкономленная сумма частично или полностью компенсирует затраты на перевозку или другие затраты, что уменьшает ее себестоимость.

Как зависит маржинальная прибыль от масштаба производства и способы её увеличения

В жестких условиях рыночной экономики на формирование цены производимого товара влияет множество внешних и внутренних факторов. Политика государства не всегда направлена на улучшение ценообразования на общем рынке. Повышение тарифов и налогов влечет за собой весьма большое подорожание продукции. Поэтому производственные массивы стараются поставить на масштабное производство, лишь некоторые виды товаров. Это позволяет компенсировать все постоянные и переменные затраты и получать большую маржинальную прибыль. Называется это «эффект масштаба”.

Но хуже дела обстоят с теми товарами, которые хоть и имеют спрос на потребительском рынке, но он весьма не высок. Такие товары не выгодно ставить на большой поток производства, так как оптовые закупки весьма малы. Изготовление может быть рациональным лишь при его высокой стоимости, так как будут учитываться все издержки налогообложения и затраты на производство. Такой продукт считается высокомаржинальным.

Выделяют критерии по которым товар считается рентабельным для масштабного производства:

- Большой потребительский спрос;

- Выгодность реализации;

- Цикличность использования этого товара среди покупателей;

- Технологическая доступность;

- Потребительская доступность;

- Наличие множеств точек сбыта;

- Стабильность реализации.

Соответствие условий дает гарантии того, что товар на рынке будет стабильно реализовываться, ведь именно стабильность дает понять, что товар можно ставить на производство по умолчанию. Спрос на него не будет падать в долгом времени и с помощью этого можно строить долгосрочные планы по диверсификации бизнеса.

Немаловажным фактором роста цен на продукцию являются переменные расходы. ведь именно они составляют 40% стоимости продукции. Снижение выплат на них снизит конечную стоимость продукта и увеличит маржу.

Методы снижения переменных расходов:

- Внедрение инновационных технологий;

- Упрощение технологического процесса;

- Автоматизация производства;

- Удешевление сырья и видов закупаемого топлива;

- Изменение ассортимента продукции.

Плюсы и минусы маржи

Что касается положительной стороны маржи, она, как и любая другая экономическая величина, выгодна лишь для представителей продаж. Так как государство не утвердило максимально допустимую процентную ставку маржи. Неплохая возможность для тех кто хочет создать высокомаржинальный товар или услугу.

Другая сторона потребительская, так как покупателю всегда приходится переплачивать за товар. И навряд ли он когда-то сможет узнать реальную себестоимость товара. Это может стать неким потребительским бунтом, который будет провоцировать снижение процентной ставки маржи. Это никому не выгодно.

Все чаще от потребителей поступают запросы в министерство финансов на то, чтобы распределить для каждого вида товара и услуг максимально допустимую маржу. Реформа такого рода даст возможность стабилизировать цены, расширить количество точек сбыта товара, существенно снизить цену на высокомаржинальную продукцию.

В каких случаях государство может влиять на маржинальность

Государственный аппарат в России не вмешивается в рыночную экономику до тех пор, пока бизнес не является монополией. Если предприятие выросло до таких масштабов, что конкурентов по долям рынка или объему производства не осталось, в игру вступает антимонопольный комитет. Эта государственная структура создана для того, чтобы сдерживать пыл монополиста на рынке, где ему нет конкуренции.

Если монополия начинает повышать цены без веского основания, антимонопольный комитет может обратится в верховный суд. Ответственность за несоблюдение правил может быть следующей:

- Штраф, размер которого не ограничен. К примеру, в 2016-м году суд обязал корпорацию Google выплатить 500 млн. рублей штрафа за преднамеренное создание неблагоприятных условий для других игроков на монополизированном рынке мобильного программного обеспечения;

- Ограничение на деятельность в Российской Федерации;

- Запрет на повышение цены.

Если монополизированный рынок принадлежит одной — двум компаниям, маржинальность продукции и услуг на нем слабо связано с законами рыночной экономики. У потребителей нет другого выхода кроме использования товаров или услуг, предлагаемых монополистом. В качестве примера можно привести вышеупомянутый рынок мобильного программного обеспечение, 80% которого занимает Google со своей операционной системой «Android”.

Конкурировать с монополистом зачастую бессмысленно. У нового игрока, который желает отвоевать долю рынка, должны присутствовать практически неограниченные по своим размерам денежные вливания, которые будут направлены на снижение стоимости продукции или услуги для конечного потребителя. Это необходимо делать для того, чтобы новое предложение могло конкурировать с монополией по цене. Очевидно, что в таких ситуациях новому игроку приходится работать в убыток годы. Иногда десятилетия. Пока доля рынка не будет обеспечивать экспоненциальный рост. Ресурсов для этого требуется огромное количество, поэтому с монополиями конкурировать трудно. Единственный способ существовать на одном рынке с крупными корпорациями — деятельность антимонопольной службы или переход в другие ниши, удовлетворение потребностей аудитории новым способов или ориентир на другую целевую аудиторию.