Содержание

- Положение о маркетинговой политике организации

- Маркетинговая политика организации

- Политика маркетинга компании: правила, принципы и разработка

- Понятие маркетинговой политики

- Коммуникационная политика маркетинга (promotion)

- Сбытовая политика маркетинга (place)

- Товарная политика маркетинга (product)

- Ценовая политика (price)

- Как рассчитать бюджет в рамках политики маркетинга

- Пример политики маркетинга

- Вывод

- Маркетинговая политика предприятия

- Товарная политика предприятия

- Сущность товара в маркетинге

- Создание нового товара

- Возникновение маркетинга тесно связано с возникновением обмена и возникновением рынка. Маркетинг — это работа с рынком ради осуществления обменов, цель которых — удовлетворение человеческих нужд и потребностей.

- Во-вторых, требуется отсев и выбор идей. Эта стадия происходит по двум критериям: изымается все, что не связано с коммерческой целью предприятия, изымается все, что не соответствует производственным мощностям предприятия.

- 2. рыночная среда — этот фактор характеризуется степенью конкуренции на рынке. Здесь важно выделить является ли предприятие аутсайдером или лидером, принадлежит ли к группе лидеров или аутсайдеров;

- Итак, в маркетинге рассматривается политика продвижения, способствующая максимальному сбыту товара, которая помогает предпринимателю лучше выяснить предпочтения покупателя и выбрать наиболее эффективный вид продвижения.

- Время от времени компании должны полностью пересматривать свои маркетинговые цели и стратегический подход к рынку. Для этого можно применить два инструмента: оценку эффективности маркетинга и маркетинговый аудит.

- 2. маркетинговой интеграцией (осуществляется ли надлежащий контроль за выполнением основных маркетинговых функций в компании? Хорошо ли согласована работа отдела маркетинга с другими отделами?);

- 4. стратегической ориентацией (проводится ли маркетинговое планирование? В какой степени учитываются и планируются непредвиденные обстоятельства?);

- Цель этих расчетов — определить, насколько эффективно фирма использует имеющиеся ресурсы. Исходя из приведенной формулы, можно предположить, что есть несколько способов для увеличения нормы прибыли:

- Конкретным результатом исследований маркетинга являются разработки, которые используются при выборе и реализации стратегии и тактики маркетинговой деятельности предприятия.

- Скидки в маркетинговой политике

- Сущность политики скидок в маркетинге

- Понятие и виды скидок

- Особенности организации политики скидок в маркетинге

- Отдельные положения

- Подготовлено по материалам «Системы Финансовый директор»

- Как составить бюджет расходов на маркетинг

- Порядок разработки, согласования и утверждения цен на машиностроительном предприятии

- Тактико-техническая характеристика изделий

- К-36Л-3,5Я

Положение о маркетинговой политике организации

Общество с ограниченной ответственностью «Бета»

ООО «Бета»

УТВЕРЖДАЮ

Генеральный директор

ООО «Бета»

___________________ А.И. Петров

20.12.2011

ПОЛОЖЕНИЕ

26.12.2011 № 5-П

г. Москва

О маркетинговой политике

Маркетинговая политика подлежит использованию при осуществлении сбытовой деятельности ООО «Бета» (далее – Общество) и позволяет обосновать применяемые цены для целей бухгалтерского и налогового учета.

Данный документ составляется в соответствии с нормами законодательства и утверждается Генеральным директором Общества не реже одного раза в календарном году. При отсутствии изменений действие маркетинговой политики продлевается на новый календарный год.

Маркетинговая политика применяется как внутри Общества (т.е. в отношениях между руководством и работниками), так и во внешней сфере (т.е. в отношениях между Обществом и партнерами, клиентами и органами государственной власти).

Вопрос о публичном или частном раскрытии информации маркетинговой политики Общества находится в ведении Генерального директора.

Данное положение является неотъемлемой частью Учетной политики Общества и признается локальным нормативным актом.

ОСНОВНЫЕ ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ПОЛОЖЕНИИ

Маркетинговая политика – комплекс решений о взаимодействии ценовой политики Общества с методами прямого и (или) косвенного стимулирования сбыта товаров (работ, услуг) Общества.

Продукция – товары (работы, услуги) широкого (неопределенного) ассортимента и комплектности, которые производит и (или) реализует Общество.

Клиент – Покупатель, Дистрибьютор, иной официальный торговый представитель Общества, не являющийся его работником и работником его обособленных подразделений.

Покупатель – конечный потребитель Продукции, который приобретает ее для личного использования или использования в собственной предпринимательской деятельности, не связанной с основной целью Общества по распространению Продукции.

Дистрибьютор – звено сбытовой сети (организация или индивидуальный предприниматель), которое реализует Продукцию Покупателю.

Сбытовая (торговая) сеть включает в себя Общество и все заинтересованные в ее товарах (работах, услугах) группы: потребителей, персонал, поставщиков, дистрибьюторов, розничных торговцев, рекламные агентства, специалистов и др.

Партнер – организация или индивидуальный предприниматель, с которой(ым) Общество установило взаимовыгодные деловые отношения для достижении своих маркетинговых целей.

Ценовая политика – система мероприятий по установлению и корректировке цен на Продукцию, с помощью которых достигаются цели маркетинговой политики Общества.

Новый рынок (новый сегмент рынка) – рынок, на который Общество впервые поставляет Продукцию не более 6 месяцев и на котором доля продажи составляет не более 25 процентов.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Основным видом деятельности Общества является производство и (или) реализация Продукции, а также сопутствующая деятельность, способствующая продвижению Продукции на рынках сбыта.

1.2. Круг Клиентов (в т.ч. Покупателей) – любые коммерческие, некоммерческие, бюджетные организации и индивидуальные предприниматели, граждане.

1.3. Рынок сбыта – территория России.

2. ПРОДВИЖЕНИЕ ПРОДУКЦИИ НА РЫНКЕ

2.1. Общество использует рыночный подход к ведению деятельности, который основывается на потребностях, интересах и запросах Покупателя.

2.2. Продвижение Продукции на рынке должно приносить прибыль.

2.3. Общество на постоянной основе проводит анализ ситуации, оценивает как свое положение на рынке, так и позиции конкурентов. Анализ проводится собственными силами, а при необходимости, по распоряжению руководства Общества и его собственников, – с привлечением сторонних специалистов.

2.4. При продвижении Продукции на рынке сбыта (в т.ч. новом) Общество руководствуется:

– высоким качеством Продукции, которое соответствует законодательным нормам, стандартам и условиям, а также отвечает дополнительным условиям, разработанным Обществом самостоятельно (при их наличии);

– логичностью и единством правил для всех Покупателей, Партнеров, Клиентов;

– гибкостью и адаптированностью к изменениям на конкретном сегменте рынка;

– положительной деловой репутацией Общества, Партнеров;

– широкой дистрибуцией;

– эффективным использованием маркетинговых инструментов;

– улучшением Продукции без значительного увеличения цены.

3. МАРКЕТИНГОВАЯ ПОЛИТИКА ОБЩЕСТВА

Данный раздел содержит основные направления, стратегию и тактику поведения на рынке сбыта (в т.ч. новом) при реализации Продукции.

Основными целями (задачами) маркетинговой политики Общества являются:

– укрепление своих позиций на рынке сбыта;

– стабилизация цен;

– извлечение максимальной прибыли;

– привлечение и формирование группы постоянных Клиентов;

– достижение стабильных высоких темпов роста продаж;

– безубыточное существование в условиях конкуренции.

3.1. Политика продвижения Продукции

3.1.1. Политика продвижения Продукции – меры, которые направлены на увеличение интереса к Продукции. При этом если Продукция является уникальной, Общество может основываться на концепции USP (уникальное торговое предложение).

3.1.2. В условиях жесткой конкуренции на рынке сбыта все действия Общества и его работников должны способствовать реализации Продукции, формированию положительной деловой репутации Общества. При этом запрещается использовать служебную информацию в целях причинения вреда деятельности Общества.

3.1.3. Общество для продвижения Продукции на рынке сбыта вправе предпринимать любые действия, которые не противоречат действующему законодательству РФ. В частности, Общество вправе:

– собирать и анализировать маркетинговую информацию;

– проводить рекламные и стимулирующие акции;

– заключать взаимовыгодные партнерские соглашения;

– применять разнообразную ценовую политику;

– устанавливать особые условия взаимодействия со сбытовыми (торговыми) сетями, Партнерами и Клиентами Общества;

– использовать иные элементы (инструменты) маркетинговой деятельности.

3.1.4. Общество осуществляет непрерывную работу с поставщиками Продукции в целях обмена опытом по ее продвижению.

3.2. Сбытовая политика Общества

3.2.1. Сбытовая политика Общества направлена на стимулирование торговой сети, занимающейся реализацией Продукции.

3.2.2. Реализация Продукции конечному Покупателю производится путем прямых продаж или через Дистрибьюторов.

3.2.3. Поиск Покупателей и Дистрибьюторов производится непрерывно посредством существующих Покупателей и Дистрибьюторов.

3.2.4. Общество вправе дифференцировать отношения с Клиентами в зависимости:

– от статуса Клиента (постоянный, новый и т.п.);

– удаленности от Общества и (или) принадлежности к конкретному региону России;

– объемов закупок Клиента;

– прочих условий.

Критерии дифференциации устанавливаются отдельным распорядительным документом или непосредственно договором с Клиентом.

3.2.5. Приоритетным направлением сбыта Продукции является территория Москвы и Московской области.

3.2.6. Работа с Дистрибьюторами ведется на взаимовыгодных условиях, которые определяются при заключении договоров.

3.2.7. Общество оказывает помощь Дистрибьюторам по вопросам, связанным с реализацией Продукции.

3.3. Ценовая политика

3.3.1. Ценовая политика ведется только с одобрения руководства Общества.

3.3.2. Валютой, являющейся основой для расчета цен, является рубль РФ.

3.3.3. Ценовая политика определяется:

– себестоимостью Продукции;

– конкурентной средой;

– характеристикой конечных Покупателей;

– объемом продаж;

– сезонностью продаж и т.д.

3.3.4. При определении и установлении рыночной цены на Продукцию учитываются, в частности:

– уровень потребительского спроса на Продукцию;

– эластичность спроса, сложившегося на рынке;

– возможная реакция рынка на изменение объемов продаж товаров и цен на них;

– количество однородных и идентичных товаров;

– уровень цен на аналогичные предложения конкурентов;

– временной фактор, сезонность продаж;

– экономически оправданные документально подтвержденные затраты (ст. 252 Налогового кодекса РФ);

– доходы компании (ст. 248 Налогового кодекса РФ);

– метод прямого и (или) косвенного стимулирования сбыта и т.д.

3.3.5. Основная задача Общества в отношении ценообразования – придерживаться цен, которые отвечают целям и задачам маркетинговой политики Общества, но не дестимулируют спрос Покупателя на Продукцию.

3.3.6. Цены на Продукцию устанавливаются на основе договоров между Обществом и Клиентом (Дистрибьютором, Покупателем), если иное не предусмотрено законом. При этом применяются регулирующие инструменты скидок и надбавок.

3.3.7. В случае изменения цен Общество оповещает Клиентов (например, путем направления новых прайс-листов).

3.3.8. Общество вправе применять любые скидки в целях стимулирования сбыта Продукции.

3.3.9. Организация вправе дифференцировать скидки в зависимости:

– от статуса Клиента (например, постоянный или новый);

– объема (стоимости) продаж;

– времени приобретения;

– способа оплаты Продукции и т.д.

3.3.10. Виды скидок и условия их предоставления устанавливаются:

– настоящим Положением;

– на основе договоров между Обществом и Клиентом (Дистрибьютором, Покупателем).

3.3.11. Рассчитывают скидки соответствующие подразделения Общества. При этом они учитывают результаты исследований, проведенных сторонними организациями, методику трансфертного ценообразования в соответствии с гл. 14 Налогового кодекса РФ. Скидки устанавливаются последовательно из периода в период и считаются обоснованными по результатам предыдущих продаж, исследований, директив.

3.3.12. Основными видами скидок, применяемыми Обществом, являются накопительные и индивидуальные скидки при приобретении Продукции непосредственно у Общества.

3.3.12.1. Накопительная скидка предоставляется, если в течение календарного года Покупатель приобретает Продукцию на сумму 1500 тыс. руб. В этом случае при каждой последующей покупке он имеет право на 5-, 10-процентную скидку. Право на скидку подтверждается неименной дисконтной картой. Если в течение года Покупатель не совершит ни одной покупки, право на скидку утрачивается.

3.3.12.2. Индивидуальная скидка предоставляется при единоразовой покупке:

– Покупателем на сумму 20 тыс. руб. в размере 3 процентов от стоимости покупки;

– Дистрибьютором на сумму 100 тыс. руб. в размере 7 процентов от стоимости покупки.

3.3.12.3. Индивидуальная и накопительная скидки не суммируются и одновременно не предоставляются.

3.3.12.4. Кроме того, Общество предоставляет скидки в виде снижения цены на 5 процентов:

– за 5 дней до истечения срока годности и реализации Продукции;

– за 5 дней в ходе реализации образцов Продукции в целях ознакомления с ними Покупателей;

– в случае продажи товаров на условиях предоплаты.

4. ОРГАНИЗАЦИОННЫЕ МЕРЫ

4.1. Положение обязательно для применения всеми подразделениями и работниками Общества с момента утверждения Положения.

4.2. В целях развития Маркетинговой политики могут быть приняты локальные нормативные акты.

4.3. Ситуации и вопросы, не урегулированные настоящим Положением, решаются в отдельном порядке.

Маркетинговая политика организации

___________________________________________________ (полное наименование юридического лица, ИНН, адрес)

Утверждаю

Руководитель ____________

_________________________

«___»________ ___ г.

Маркетинговая политика организации <1>

Маркетинговая политика — комплекс решений о взаимодействии ценовой политики ______________________________________, в дальнейшем — «Компания», (наименование юридического лица) с методами прямого и/или косвенного стимулирования сбыта товаров (работ, услуг) компании. Также является документом, в котором излагается и обосновывается порядок определения цены реализации в зависимости от значимых для компании факторов (партии продажи, общего объема продаж, сроков и порядка оплаты, значимости личности покупателя на соответствующем сегменте рынка). Документ является основным документом при осуществлении сбытовой деятельности компании и позволяет обосновать применяемые цены для целей налогообложения.

Маркетинговая деловая сеть — включает в себя компанию и все заинтересованные в ее товарах, работе, услугах группы: потребителей, персонал, поставщиков, дистрибьюторов, розничных торговцев, рекламных агентств, специалистов и других, всех тех, с кем компания установила взаимовыгодные деловые отношения.

Принципы Маркетинговой политики:

рыночный подход к бизнесу, основанный на приоритете потребителя, как главного агента рыночных отношений, на его потребностях, интересах и запросах. Основа Маркетинговой политики — ориентация на потребителя;

экономическая обоснованность и документальное подтверждение;

логичность и единство правил для всех коммерческих партнеров, исключение недобросовестного поведения менеджеров по продажам при предоставлении премий или скидок;

гибкость и адаптированность к изменениям соответствующего сегмента товарного рынка.

Новый рынок (новый сегмент рынка) — рынок, на который компания впервые продает товар не более ____________ месяцев и на котором доля продажи составляет не более ____ процентов.

2. Ценообразование

При формировании цены товаров (работ, услуг) учитываются:

экономически оправданные документально подтвержденные затраты (ст. 252 Налогового кодекса Российской Федерации);

доходы компании (ст. 248 Налогового кодекса Российской Федерации);

метод прямого и/или косвенного стимулирования сбыта.

3. Методы стимулирования сбыта товаров

3.1. Вручение подарков-сюрпризов покупателям при условии приобретения _________________ товаров. Стоимость подарков-сюрпризов учитывается в цене указанных товаров и включается в налогооблагаемую базу по НДС в составе цены реализованных товаров.

3.2. Снижение цены на ______ процентов за ______ дней до истечения (приближении даты истечения) сроков годности или реализации товаров.

3.3. Снижение цены на ______ процентов на ______ дней в ходе реализации опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

3.4. Снижение цены на ______ процентов при условии ____________________ __________________________________________________________________________. (иные цели, для достижения которых планируется предоставлять скидки) 3.5. Снижение цены на ______ процентов на товары, продаваемые __________________________________________________________________________. (сегмент товарного рынка) 3.6. Снижение цены на ______ процентов на ____________________________. (конкретный вид товара, в т.ч. без аналогов) 3.7. Снижение цены на _________ процентов на товары, продаваемые __________________________________________________________________________. (каналы сбыта)

3.8. Изменение (снижение или увеличение) цены на ______ процентов в зависимости от минимальных и максимальных цен конкурентов, контролирующих наибольшую долю рынка товаров продукции аналогичного качества на сегменте рынка. Подтверждается отчетами о маркетинговых исследованиях.

3.9. Изменение (снижение или увеличение) цены на ______ процентов в зависимости от сравнительных характеристик продукции поставщика и конкурентов. Подтверждается отчетами о маркетинговых исследованиях и технических экспертизах.

3.10. Изменение (снижение или увеличение) цены в зависимости от статуса покупателей:

Дистрибьюторы: на ______ процентов при объеме покупок __________.

Дилеры: на ______ процентов при объеме покупок __________.

Оптовые покупатели: на ______ процентов при объеме покупок __________.

Розничный оператор: на ______ процентов при объеме покупок __________.

Независимый магазин: на ______ процентов при объеме покупок __________.

_____ <*> (иные) потребители: на ____ процентов при объеме покупок ____.

<*> Варианты из практики:

— скидка за мерчандайзинг, стимулирующая оптимальную для поставщика выкладку товара на полках магазина;

— скидка за объем прошлой покупки;

— скидка, предоставляемая покупателю при следующей покупке;

— вынужденная скидка на продукцию с истекающим сроком реализации или дефектом упаковки;

— специальная льготная скидка для покупателей, с которыми поддерживаются длительные торговые отношения;

— серия скидок (несколько скидок, предоставленных по одному и тому же товару или при одной и той же операции купли-продажи), например один и тот же покупатель может получить сезонную скидку, скидку за покупку в большом объеме и скидку за оплату наличными.

3.11. Снижение цены на ______ процентов на ______ дней на товары, продаваемые на ___________________________________________________________. (новые товарные рынки (их сегменты))

3.12. Снижение цены на ______ процентов в случае снижения доходов компании (ст. 248 Налогового кодекса Российской Федерации) ниже ______ тыс. рублей по итогам месяца (квартала).

3.13. Снижение цены на ______ процентов в случае снижения чистой прибыли компании ниже ______ тыс. рублей по итогам месяца (квартала).

3.14. Снижение цены на ______ процентов в случае увеличения дебиторской задолженности компании (ст. 248 Налогового кодекса Российской Федерации) выше ______ тыс. рублей по итогам месяца (квартала).

3.15. Снижение цены на ______ процентов в случае продажи товаров на условиях предоплаты.

3.16. Снижение цены на ______ процентов в случае увеличения товарных запасов компании более ______ (объем) или ________ тыс. рублей по итогам месяца (квартала).

3.17. Выплата премий _______________________________________ по итогам (категория покупателей или сотрудников) квартала (полугодия, года) в случае реализации товара на сумму более ______ тысяч рублей.

4. Организационные меры

4.1. Маркетинговая политика является обязательной для всех сотрудников компании.

4.2. В целях развития Маркетинговой политики могут быть приняты локальные нормативные акты.

Начальник отдела маркетинга

дата, подпись

<1> С учетом требований ст. 40 Налогового кодекса Российской Федерации.

Маркетинговая политика — это свод законов, определяющий и оправдывающий основную идею бизнеса, цели бизнеса в отношении рынка, фиксирующий основные рамки рыночного поведения и определяющий стратегию маркетинга.

Маркетинговая политика – это надстройка над всей рыночной деятельностью компании. Маркетинговая политика является частью общей политики бизнеса и описывает только совокупность правил, взглядов и устремлений компании в отношении ее рыночной деятельности. Политика фиксирует маркетинговый подход компании, когда «удовлетворение потребностей рынка» является основополагающим мерилом всей деятельности компании, – от принципов создания самого бизнеса, выбора вектора развития, до создания продуктов и реализации товаров и услуг.

Цель маркетинговой политики – формирование рыночного сознания владельцев, маркетологов, другого исполнительного менеджмента компании.

Бизнес и экономика не создают ни философских, ни религиозных, ни нравственных, ни эстетических или политических идей. Идеи, нормы поведения, как и сами рыночные отношения создают люди. Часто сиюминутная выгода, мысль, устремление, способны повлиять кардинальным образом на их устремления, привести к достижению как положительных, так и отрицательных – разрушительных результатов. Политика маркетинга фиксирует правила деятельности компаний, бизнесменов, менеджмента, в соответствии с существующими общественными, прежде всего экономическими устоями, условиями и общественными, в том числе, и рыночными законами.

С одной стороны политика маркетинга определяет рыночную деятельность. С другой, маркетинговая политика, являясь надстройкой, – вторична, зависима от базиса – стратегии бизнеса, стратегии маркетинга – от рыночных целей, которые ставит перед собой компания и от тех средств, которые она применяет для достижения целей. Политика маркетинга может как соответствовать базису – стратегии, так и опережать его или отставать от него, таким образом, стимулируя или тормозя маркетинговое развитие компании.

Отсутствие маркетинговой политики – причина блуждания компании от одной новой «идеи» до очередной, причина для неоправданных расходов, паразитирования или пожирания одних бизнес-направлений другими, отсутствия внятного и понимаемого рынком позиционирования.

Задачи маркетинговой политики:

- Фиксация нравственных, этических, филосовских воззрений, взглядов на роль компании для рынка;

- Определение правил, устанавливающих основные рамки рыночной деятельности в отношении: персонала, товаров, мест продаж, продвижения (комплекса маркетинга «4P»);

- Фиксация основных принципов поведения по отношению к участникам рынка: торговым партнерам, производственным партнерам, конкурентам, покупателям и потребителям.

Основными элементами политики маркетинга любой компании являются:

- Товарная политика – политика компании в отношении создания, вывода с рынка и замещения товаров и услуг;

- Ценовая политика – политика компании в отношении цен на товары, фиксирующая взгляды на общее ценовое позиционирование, деятельность компании в рыночных ценовых нишах, практику ценообразования;

- Торговая политика – определение систем товародвижения и сбыта продукции, одна из важнейших составляющих маркетинговой политики, включающая правила, в отношении каналов товародвижения, товарораспределения, правила в отношении мест продаж;

- Политика продвижения – политика компании в отношении продвижения товаров и услуг, определяющая и фиксирующая правила продвижения продукции / услуг компании на рынке (ATL и BTL).

19 024 просмотра

Политика маркетинга компании: правила, принципы и разработка

Вы узнаете:

- Какие задачи решает маркетинговая политика компании.

- Что такое товарная политика и за какие направления работы с ассортиментом она отвечает.

- Зачем компании нужна ценовая политики и какие задачи она помогает решать.

- Какие правила и принципы фиксируются в сбытовой политике.

- Какие моменты должны быть отражены в коммуникационной политике.

Понятие маркетинговой политики

Ни в российской, ни в зарубежной научной литературе нельзя найти четкого определения маркетинговой политики, однако нет ни одной компании, которая работала бы без нее.

Даже гуру маркетинга Филип Котлер не трактует однозначно этот термин, а переходит сразу к его элементам – товарной, сбытовой, ценовой и коммуникационной политикам. Нередко можно встретить понимание маркетинговой политики как плана маркетинговой деятельности компании. Но такой подход является неверным, поскольку есть понятие «маркетинговый план», именно оно включает перечень всех мероприятий, запланированных на определенный период.

Обобщая представленную в статьях и книгах информацию и опираясь на практический опыт, можно дать следующее определение. Маркетинговая политика – это правила, определяющие суть и границы рыночного поведения и маркетинговой деятельности компании, исходя из стоящих перед ней операционных и стратегических целей. Она фиксируется в виде одноименного документа и является частью общей (корпоративной) политики компании.

Какие задачи решаются с помощью политики маркетинга:

- Взаимоувязка корпоративной и маркетинговой стратегий.

- Описание философии бизнеса в качестве приоритета рассматривающей удовлетворение потребностей клиентов.

- Определение используемых маркетинговых инструментов, позволяющих достигать поставленных целей.

- Определение позиционирования компании.

- Определение рыночных нормы поведения компании.

- Формирование свода законов и руководства к действию для сотрудников.

- Облегчение принятия решений за счет четко определенных границ маркетинговой деятельности.

- Фиксация правил и принципов поведения по отношению к другим участникам рынка.

- Определение приоритетов деятельности по каждому элементу комплекса маркетинга.

В отличие от миссии, видения и системы ценностей, которые являются более фундаментальными и пересматриваются только в случае кардинальных изменений во внешней среде или в целях, политика маркетинга может меняться с частотой, соответствующей изменению долгосрочных целей и приоритетов бизнеса.

Пример 1: В конце 1990-начале 2000-х годов маркетинговая политика на быстрорастущих рынках базировалась на наращивании объемов продаж преимущественно через массовый выпуск или ввоз из-за границы недорогой продукции. Потребители, еще помнящие времена тотального дефицита в СССР, вдруг оказались в изобилии. Говорить о качестве обслуживания и качестве одежды, обуви и продуктов питания не приходилось. Но возможность выбора и доступ к зарубежным брендам, путь даже китайского производства, стимулировала рост потребления.

Пример 2: В наши дни акценты в сфере услуг смещаются в сторону повышения качества процессов обслуживания и роста удовлетворенности клиентов. На b2b-рынках – предложения комплексных решений для клиентов по оптимальным ценам, на потребительских рынках – привлечение потребителей за счет продукции, наилучшим образом соответствующей их запросам.

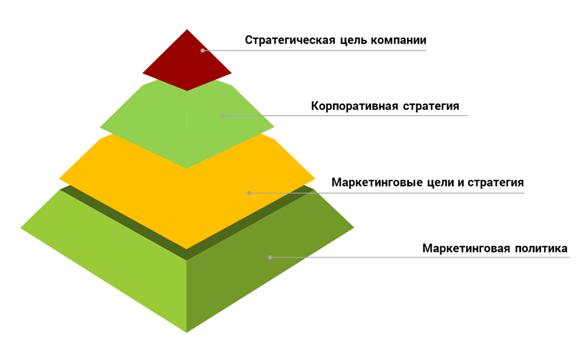

Маркетинговая политика не может существовать изолированно. Она всегда разрабатывается на основе базиса:

- Стратегическая цель бизнеса.

- Корпоративная стратегия.

- Позиционирование компании и брендов.

- Маркетинговые цели, подчиненные стратегической цели.

- Маркетинговая стратегия в раскладке по стратегиям комплекса маркетинга.

Маркетинговая политика включает в себя 4 элемента, соответствующие комплексу маркетинга:

Рассмотрим подробно каждую политику в отдельности.

Коммуникационная политика маркетинга (promotion)

Коммуникационная политика – это политика в сфере продвижения товаров и услуг и выстраивания коммуникаций с потребителями.

Она отражает все вопросы, связанные с доведением информации о компании и ее предложениях до целевой аудитории. Ее инструментами являются реклама, PR, стимулирование продаж, событийный маркетинг, промо-маркетинг, сувенирная продукция, рекламная полиграфия, интернет-маркетинг, мобильный маркетинг, вирусный маркетинг, партизанский маркетинг и другие способы и подходы, позволяющие «достучаться» до потребителей.

Коммуникационная политика задает границы при решении следующих задач:

- Выполнение планов продаж.

- Привлечение внимания к новинкам.

- Повышение осведомленности о существующих товарах, услугах и брендах.

- Выравнивание спроса, например, во время сезонного спада.

- Ответная реакция на действия конкурентов.

- Формирование имиджа компании.

- Прямые коммуникации с потребителями.

Она определяет правила:

- Выбора инструментов в зависимости от стоящих задач с учетом особенностей рынка, бизнеса, продукции, а также позиционирования брендов.

- Принципы формирования коммуникационного бюджета в процентах от планируемой выручки, в зависимости от целей и задач, на основе анализа действий конкурентов и целей противостояния им.

- Оценки эффективности коммуникационных активностей.

- Правила выбора и критерии подрядчиков для получения услуг.

- Приоритетность товарных категорий, брендов, регионов и каналов продаж при распределении бюджета.

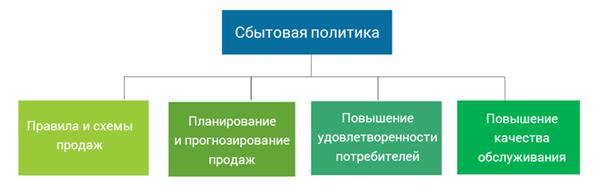

Сбытовая политика маркетинга (place)

Сбытовая (коммерческая) политика определяет, каким образом осуществляется деятельность предприятия в этой сфере. В ней фиксируются принципы выбора каналов продаж, приоритетные регионы, схема взаимодействия с посредниками (дистрибьюторами или розничными сетями), технологии работы с клиентами, логистические цепочки и другие моменты, касающиеся управления продажами. Для предприятий сферы услуг в нее могут входить правила (стандарты) обслуживания клиентов, требования к клиентскому персоналу и стандарты оформления торговых помещений в соответствии с тремя дополнительными элементами комплекса маркетинга (process, people и physical evidence).

Ее целью является увеличение продаж товаров и услуг компании за счет выстраивания эффективной системы, включающей в себя 4 направления:

- Правила и схемы продаж фиксируют: географические границы и приоритетные регионы, используемые каналы и принципы работы с ними, ассортиментные матрицы в разных каналах, схемы вознаграждения посредников, наценка в разных каналах, условия оплаты, критерии сегментации клиентов, критерии выбора и оценки эффективности посредников, принципы работы в офлайн и онлайн-каналах, система мотивации отдела продаж и другие моменты, важные для конкретного предприятия.

- Планирование и прогнозирование продаж – направление, отвечающее за определение подходов к планированию и прогнозированию в натуральном и денежном выражении. Например, в процентном соотношении к прошлому периоду (+5 % к показателю предыдущего года), исходя из целей и задач (рост на 20 % в регионе, приоритетном на предстоящий год, или достижение рыночной доли в 10 %), обратным счетом от желаемой собственником и топ-менеджментом выручки (прибыли или доходности) или в зависимости от потенциала роста рынка (ожидается рост рынка на 10 %, компания планирует прирост продаж на 12 %). Также определяется, что является первичным при планировании – товарные категории, регионы, бренды или каналы продаж, после установления планов, по которым делается их «раскладка» по остальным критериям.

- Повышение удовлетворенности потребителей – данное направление относится к сбытовой политике, поскольку именно продажи приходятся на переднем плане в работе с потребителями и клиентами. Описывается, как часто и с помощью какой методики проводится оценка удовлетворенности, какая используется программа лояльности, каким образом осуществляется управление жалобами, по каким каналам потребители могут обращаться в случае возникновения проблем и др.

- Повышение качества обслуживания – в этом случае речь идет о клиентских процессах предприятий сферы услуг, принципы и правила осуществления которых регламентирует сбытовая политика. Здесь могут быть определены требования к клиентскому персоналу, частота проведения проверок mustery shopper (guest), зафиксированы ключевые точки контакта, приведены стандарты оформления помещений и т.п.

Товарная политика маркетинга (product)

Товарная политика – это политика в сфере управления ассортиментом, поэтому иногда она называется ассортиментной политикой и определяет правила и принципы работы от момента формирования идеи нового продукта до выведения его на рынок с последующей модификацией и выведением из ассортиментной матрицы после перехода товара или услуги на этап спада жизненного цикла.

Она преследует 2 цели:

- Сохранение удовлетворенности и расширение спроса на существующие и новые ассортиментные позиции у существующих потребителей.

- Привлечение новых потребителей за счет модификации и рестайлинга существующих позиций и предложения продукции в принципиально новых для предприятия товарных категориях под существующими или новыми брендами.

Данная политика определяет правила и принципы работы по всем вопросам, касающимся ключевого элемента комплекса маркетинга, на котором базируется вся деятельность компании. В зоне ее ответственности находятся:

- Товарные категории, в которых работает компания.

- Направления развития ассортимента – товарные категории, которые рассматриваются в качестве планов развития.

- Ассортиментная матрица – полный перечень товарных категорий и брендов, с которыми работает компания, в детализации до каждой конкретной позиции (SKU).

- Существующие бренды и их позиционирование.

- Требования к сырью и упаковке продукции.

- Целевая аудитория каждого бренда или товарной категории.

- Ассортиментный план, представляющий планы, касающиеся существующего ассортимента или планов по выведению новинок.

- Дополнительные платные и бесплатные услуги, оказываемые покупателям и клиентам.

- Ключевые конкуренты и критерии конкурентоспособности по каждой товарной категории или бренду.

- Жизненный цикл каждой товарной категории или бренда, при необходимости каждой ассортиментной позиции.

- Рыночные тренды и изменения в моделях потребительского поведения, определяющие развитие каждой товарной категории или бренда.

- Критерии оценки идей и концепций новых товаров и услуг.

- Критерии принятия решений о модификации или выведения из ассортимента существующих товаров и услуг.

Товарная политика может касаться одного из 3-х направлений:

В рамках работы с существующей продукцией она является базисом для принятия решений о выведении позиций из ассортимента, модификации существующих товаров и услуг (изменение размера упаковки и рецептуры или скорректированный способ оказания привычной услуги) или рестайлинга упаковки или самого товара. Все эти действия ориентированы преимущественно на существующих потребителей, но могут привлечь внимание и тех, кто раньше не приобретал товары и услуги компании.

Разработка новых брендов может происходить в рамках существующих и новых товарных категорий. Все действия в этой сфере направлены на существующих и новых потребителей товаров и услуг компании.

Разработка новинок реализуется в рамках создания новых брендов, в линейке существующих брендов, в существующих или новых товарных категориях. Как и в предыдущем случае, новая продукция ориентирована на обе категории потребителей.

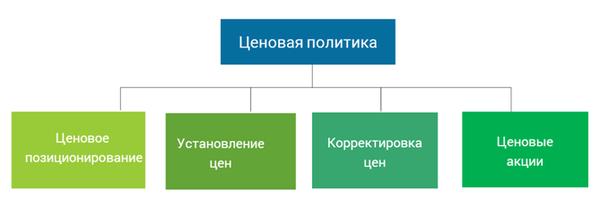

Ценовая политика (price)

Ценовая политика фиксирует методы ценообразования (например, минимальная маржа для товарной категории), используемые ценовые акции, ценовое позиционирование, соотношение «цена-качество» и порядок пересмотра цен.

Ее целью является определение правил установления конкурентоспособных цен на новую и при необходимости корректировка цен на существующую продукцию.

Ценовая политика определяет правила и принципы по 4 направлениям:

Ценовое позиционирование определят, в каком сегменте находится продукция компании и каким образом ее цена соотносится с ценами конкурентов в выбранном ценовом сегменте. В том случае, когда конкуренты поднимают или снижают цены, например, при существенных изменениях на сырьевом рынке, компания должна пересматривать свои цены в рамках выбранного позиционирования. Это позволят избежать потери доходности, если ее цены будут ниже цен конкурентов, или потери продаж, если цены останутся выше конкурентных.

Как рассчитать бюджет в рамках политики маркетинга

Чтобы рассчитать маркетинговый бюджет на продвижение продукта или бренда, необходимо определиться, с помощью какого способа это будет осуществляться.

Узнайте из статьи электронного журнала «Коммерческий Директор», какие способы формирования бюджета на маркетинг существуют.

Узнать 3 способа

Пример политики маркетинга

Пример позиционирования на рынке молока приведен в таблице 1. В данном случае представлены основные бренды молока без разделения на стерилизованное и пастеризованное. В рамках реального позиционирования рекомендуется делать его в максимальной детализации – в данном случае отдельно по каждому виду молока.

Таблица 1. Пример ценового позиционирования на рынке Санкт-Петербурга

|

Сегмент |

Позиционирование на рынке Санкт-Петербурга |

|

Низкий ценовой сегмент |

— 12 % от средней цены и менее:

Пискаревское (домик и пакет), Клевер, Простоквашино (пэт), То, что надо, Экомилк, Молоко (Дмитровский МЗ). |

|

Средний ценовой сегмент |

± 12 % от средней цены: Домик в деревне, Свежее, Большая кружка, Сударыня, Parmalat, Вкуснотеево, Свитлогорье, Простоквашино (крышка), Домик в деревне (крышка и клапан), Веселый Молочник, Брест-Литовское, Правильное молоко, Бабушкина крынка, Афанасий живое. |

|

Высокий ценовой сегмент |

+ 12 % от средней цены и более: Valio, Вологодское, Домик в деревне (бутылка), Деревенское. |

Установление цен на новые товары и услуги предполагает:

- Проведение ассортиментно-ценового мониторинга рынка, если аналогичные товары или услуги уже представлены на рынке.

- Для новинок, которые компания первая выводит их на рынок – оценка готовности потребителей покупать товар или услугу по определенной цене (как правило, задается диапазон).

- Определение перечня ресурсов, требующихся для производства товара или оказания услуги.

- Получение норм расхода сырья и цен на них в расчете на одну новую позицию.

- Расчет издержек на производство и реализацию продукции с разделением на постоянные и переменные затраты.

- Оценку эластичности спроса по цене.

- Формирование цены в соответствии со стратегией и позиционированием.

Вывод

Подводя итоги статьи, хочу порекомендовать вам в обязательном порядке прописать маркетинговую политику, если в вашей компании ее еще нет. Ее наличие существенно облегчает жизнь не только маркетологам, но и остальным подразделениям, взаимодействующим с отделом маркетинга по перечисленным выше вопросам.

Если же у вас уже есть маркетинговая политика, рекомендую проверить ее полноту и актуальность уже приведенных в ней положений, чтобы они соответствовали действующей на данный момент цели и стратегии.

Маркетинговая политика предприятия

Как известно маркетинговая политика предприятия включает в себя товарную, ценовую, сбытовую политику, а также политику продвижения товара на рынке. Именно по такой схеме будет изложена политика предприятия: от выбора товара, определения его цены, различных методов сбыта до конечного этапа – продвижения товара, этапа на котором наращивается прибыль предприятия от продажи товара.

Товарная политика предприятия

На данном этапе маркетологи, используя исследования рынка, конкурентов и потребителей, разрабатывают программу действий предприятия в области производства товара (предполагают, какой товар будет пользоваться максимальным спросом, соответствовать потребностям покупателя, определяют его качество по сравнению с конкурентами), устанавливают правила для создания новых товаров, прогнозируют жизненный цикл товара. Итак, более подробно о товарной политике.

Сущность товара в маркетинге

В обыденном смысле под товаром принято понимать вещь, предназначенную для потребления , либо конечного, либо потребления ради производства другого товара. Маркетинговая сущность товара несколько отличается от общепринятой, так как то, что принято называть товаром в общем смысле, в маркетинге называется продуктом. Продукт – это составная часть товара, которая несет в себе основные качества, ради которых был куплен товар. Например, произведя сахарин (суррогат сахара) нельзя назвать его товаром без соответствующей поддержки. Поддержкой продукта называется совокупность мер по транспортировке, упаковке, хранению и использованию продукта. В группу поддержки продукта входят следующие меры: все, что помогает продукту сохранить свои потребительские качества до продажи (консервация, упаковка, хранение), меры по правильному использованию продукта (инструкции, способ приготовления), сопутствующие товары (адаптеры, аккумуляторы, шнуры).

И наконец, продукт превращается в товар при использовании на него инструментов маркетинга, к которым относятся дизайн, реклама, правильно налаженный сбыт, прочная связь с общественностью.

Таким образом товар для маркетолога состоит из продукта, его поддержки и инструментов маркетинга. На примере сахарина это можно показать в виде составных частей: продукт – сахарин, заменитель сахара, поддержка – упаковка, условия транспортировки, хранения, применения, инструменты маркетинга – дизайн упаковки, рекламная кампания.

Создание нового товара

Маркетинг целиком и полностью зависит от потребителя, от его потребностей и запросов, поэтому предприятие просто вынуждено изменять свою товарную стратегию, создавая новые товары. Прежде всего следует определить какой товар может называться новым:

-

Товар, который не имеет аналогов на рынке, который является практическим воплощением научного прорыва естественно называется новым товаром. Таких товаров на рынке очень мало, примером могли служить аппараты копирования и сканирования и беспроводная сотовая связь.

-

Товар, который имеет качественное отличие от своего предшественника товара-аналога. Примером могут служить дискеты меньшего размера, большей вместимости и прочности (3,5 дюйма против 5,25 дюйма).

-

Товар новый для определенного рынка. Например посудомоечные машины являлись товарами рыночной новизны в России в начале 90-х годов.

-

Старый товар, уже бывший на рынке, но нашедший себе новое применение.

Конечно, предприниматель рискует начиная исследования нового товара, так как не знает окупятся ли его затраты. На такой случай и существует служба маркетинга, которая помогает предпринимателю снизить риск до минимума, предлагая правила для создания нового товара и таким образом повышая прибыль и эффективность предприятия.

Во-первых, необходима идея нового товара. Источниками идей могут быть как сами потребители, так и ученые. Вообще-то маркетологу важно на этом этапе создания нового товара научиться слушать, так как идеи могут подсказать и недостатки конкурентов. Другим источником идей служат научные работники. Многие фирмы вследствие этого сотрудничают с университетами, институтами научными лабораториями. Также идеи могут подсказывать сотрудники системы сбыта (оптовые, розничные торговцы) так как они находятся ближе к потребителю. Не следует оставлять без внимания и опросы общественного мнения, статистические данные, результаты тестирования в потребительских журналах.

Во-вторых, требуется отсев и выбор идей. Эта стадия происходит по двум критериям: изымается все, что не связано с коммерческой целью предприятия, изымается все, что не соответствует производственным мощностям предприятия.

В-третьих, необходимо создать опытный образец нового товара, причем важно помнить о том, что незамеченные ошибки на этом этапе принесут огромные убытки впоследствии.

Следующим этапом будет выпуск пробной партии товара на ограниченный рынок и исследование этого рынка.

В-пятых, необходимо выбрать место и время для массового выпуска товара, целесообразно было бы приурочить выпуск к какой-либо ярмарке, выставке, празднику.

Итак, можно сформулировать основной закон новых товаров: в то время как один новый товар находится в сбыте и активно покупается, параллельно должен происходить процесс разработки следующего нового товара ради того, чтобы предприятие не простаивало, и ради повышения его прибыльности и эффективности.

>Маркетинговая политика предприятия

Размещено на http://www.allbest.ru/

>Введение >При написании использовались различные материалы. Все перечисленные в списке литературы книги создали теоретическую базу исследования.

Возникновение маркетинга тесно связано с возникновением обмена и возникновением рынка. Маркетинг — это работа с рынком ради осуществления обменов, цель которых — удовлетворение человеческих нужд и потребностей.

>Маркетинговая деятельность представляет собой комплекс мероприятий, ставящих целью исследование таких вопросов, как: >2. исследование мотивов его поведения на рынке; >4. исследование продукта (изделия или вида услуг); >7. изучение конкурентов, определение форм и уровня конкуренции; >9. определение наиболее эффективных способов продвижения >11. изучение “ниши» рынка. >Анализ рынка преследует цель определения потенциальной емкости рынка для выпускаемой продукции, определение характера потребительского спроса, распределение спроса по разным регионам. >Исследование рекламы помогает определить руководству компании наиболее эффективные способы воздействия на потребителя, повышения его интереса к продукции. >· достижение максимальной потребительской удовлетворенности; >1.2 Концепции управления маркетингом >Управление маркетингом может осуществляться с позиций пяти разных подходов: >· концепция интенсификации коммерческих усилий; >· концепция социально-этичного маркетинга. >1.3 Маркетинговая политика предприятия >ТОВАРНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ. >И, наконец, продукт превращается в товар при использовании на него инструментов маркетинга, к которым относятся дизайн, реклама, правильно налаженный сбыт, прочная связь с общественностью. >Маркетинг целиком и полностью зависит от потребителя, от его потребностей и запросов, поэтому предприятие просто вынуждено изменять свою товарную стратегию, создавая новые товары.

Во-вторых, требуется отсев и выбор идей. Эта стадия происходит по двум критериям: изымается все, что не связано с коммерческой целью предприятия, изымается все, что не соответствует производственным мощностям предприятия.

>В-пятых, необходимо выбрать место и время для массового выпуска товара, целесообразно было бы приурочить выпуск к какой-либо ярмарке, выставке, празднику. >ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ.

2. рыночная среда — этот фактор характеризуется степенью конкуренции на рынке. Здесь важно выделить является ли предприятие аутсайдером или лидером, принадлежит ли к группе лидеров или аутсайдеров;

>Стратегия ценообразования — это выбор предприятием стратегии, по которой должна изменяться исходная цена товара с максимальным для него успехом, в процессе завоевания рынка. >2. создание оптимальной системы товародвижения предполагает наличие соответствующих знаний и опыта в области конъюнктуры рынка своего товара, методов торговли и распределения. > Методы сбыта товаров: >МАРКЕТИНГОВОЕ ПРОДВИЖЕНИЕ ТОВАРА. >1. реклама — любая оплачиваемая форма не персональной презентации и продвижения идей, товаров и услуг, осуществляемая конкретным заказчиком.

Итак, в маркетинге рассматривается политика продвижения, способствующая максимальному сбыту товара, которая помогает предпринимателю лучше выяснить предпочтения покупателя и выбрать наиболее эффективный вид продвижения.

Время от времени компании должны полностью пересматривать свои маркетинговые цели и стратегический подход к рынку. Для этого можно применить два инструмента: оценку эффективности маркетинга и маркетинговый аудит.

2. маркетинговой интеграцией (осуществляется ли надлежащий контроль за выполнением основных маркетинговых функций в компании? Хорошо ли согласована работа отдела маркетинга с другими отделами?);

4. стратегической ориентацией (проводится ли маркетинговое планирование? В какой степени учитываются и планируются непредвиденные обстоятельства?);

маркетинговая политика сбытовый аудит

5. оперативной эффективностью (знакомы ли с маркетинговой стратегией работники компании и как ее внедряют? Эффективно ли руководство распределяет маркетинговые ресурсы, способно ли оно быстро реагировать на возникновение различных непредвиденных ситуаций?).

Компании, обнаружившие, что эффективность маркетинга недостаточная, должны предпринять более глубокое исследование — маркетинговый аудит — это независимое периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности с точки зрения выявления проблем и скрытого потенциала, а также разработка плана действий по улучшению маркетинга.

Маркетинговый аудит начинается со встречи руководителя компании с аудитором и выработки соглашения о целях исследования, охвате, глубине, источниках данных, форме отчетности и времени проведения. Составляется детальный план: кого опросить, какие вопросы задать, когда и где встретиться и т.д. Основное правило маркетингового аудита: нельзя полагаться на данные и мнения одних лишь менеджеров компании. Опросить следует и клиентов, и поставщиков. Ведь многие компании даже не знают, как их оценивают деловые партнеры, не полностью понимают их потребности.

Кроме маркетинговой среды и стратегии фирмы, необходимо проверить и саму службу маркетинга (эффективность организационной структуры и взаимодействия с другими подразделениями фирмы), результативность маркетинга (прибыльность, эффективность затрат) и его функциональные составляющие (товарная и ценовая политика, распределение товара, маркетинговых коммуникаций). Далеко не последнюю роль играет и кадровая политика в компании, которая может способствовать или, наоборот, препятствовать реализации наилучших маркетинговых планов.

>2.1 Оценка эффективности маркетинга, как эффективность затрат на маркетинг >Для оценки эффективности и анализа маркетинговых затрат фирмы иногда используют показатель нормы прибыли на вложенный капитал (часто имеется ввиду оборотный капитал):

Цель этих расчетов — определить, насколько эффективно фирма использует имеющиеся ресурсы. Исходя из приведенной формулы, можно предположить, что есть несколько способов для увеличения нормы прибыли:

>2. Увеличение чистой прибыли (например, в результате отказа от неприбыльных видов деятельности, повышения цен или снижения затрат); >Кроме того, финансовые показатели и подобные расчеты помогают оценить состояние дел в фирме и планировать дальнейшую деятельность. >1. переключатся ли клиенты на другие каналы сбыта, если от некоторых из них придется отказаться? >Исходя из полученных ответов, руководство отдела маркетинга может приступить к оценке вариантов дальнейших действий, например: >3. избегать некоторых затрат (например, сократить число телефонных звонков, прекратить поиск новых клиентов и сосредоточиться на проверенных партнерах); >В целях совершенствования маркетинговой деятельности и повышения конкурентоспособности, предприятиям необходимо регулярно осуществлять оценку эффективности маркетинга.

Конкретным результатом исследований маркетинга являются разработки, которые используются при выборе и реализации стратегии и тактики маркетинговой деятельности предприятия.

Скидки в маркетинговой политике

Целью любой коммерческой организации является максимизация прибыли и торговая фирма тому не исключение.

Более того, если компании, занимающиеся непосредственно производственным процессом способны различными способами оказывать влияние на формирование стоимости произведенной продукции путем применения более совершенных технологий и новых производств, то у торговой организации резервом в борьбе за рынок потребителя выступают скидки, премии и бонусы. Другими словами, торговая организация может привлечь конкретных потребителей за счет снижения цен исходя из той величины торговой наценки, которая установлена на данный вид товара. Это является главным и принципиальным отличием скидок, предоставляемых производителем товара и его продавцом.

Итак, скидки, различные бонусы и премии являются базовыми инструментами торговых организаций в борьбе за рынки сбыта. Однако в отношении регулирования и учета использования этих инструментов существуют, так называемые, подводные камни, которые подвергают торговую организацию определенным рискам со стороны налоговых органов.

Первая и наиболее важная проблема российского законодательства в отношении скидок заключается в отсутствии нормативно закрепленного определения скидки, бонуса или премии. Более того, соотношение этих понятий между собой также не установлено. А ведь от того, какой вид скидки или бонуса предоставляется покупателю, всецело зависит порядок отражения данной сделки в учете продавца.

Следует отметить, что в общепринятом смысле, под скидкой понимают снижение первоначально установленной цены за единицу товара. Получается, что продавец, предоставляя покупателю скидку на товар, тем самым уменьшает сумму налогов, которую мог бы заплатить в бюджет, при использовании первоначальной цены товара. Вследствие чего у налоговых органов нередко возникают претензии к торговой организации, и, соответственно, желание «доначислить» фирме сумму налогов и пеней. Поэтому чтобы рационально и без потерь использовать в своей торговой деятельности такой инструмент как скидки, необходимо четко обозначить свои позиции в отношении цен, устанавливаемых на товары с использованием скидок, бонусов и премий.

Напомним, что принципы определения цены товаров для целей налогообложения заложены в статье 40 Налогового кодекса Российской Федерации (далее — НК РФ), в соответствии с которой, если иное не установлено статьей 40 НК РФ, для целей налогообложения принимается цена товаров, указанная сторонами договора купли-продажи. Иначе говоря, до тех пор, пока не установлено иное, предполагается, что цена, установленная договором между продавцом и покупателем, соответствует уровню рыночных цен. Проверить правильность применения цен по сделке налоговый орган вправе лишь в следующих случаях:

между взаимозависимыми лицами;

по товарообменным (бартерным) операциям;

при совершении внешнеторговых сделок;

при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени.

О том что налоговый орган не вправе проверять правильность определения цены в других случаях говорится и в Постановлении ФАС Северо-Западного округа от 3 апреля 2007 года N А56-52767/2005.

Если в перечисленных случаях цены по сделкам, заключенным налогоплательщиком, отклоняются в большую или меньшую сторону более чем на 20%, налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары.

В соответствии с положениями статьи 40 НК РФ рыночная цена определяется с учетом обычных при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности учитываются:

скидки, вызванные сезонными и иными колебаниями потребительского спроса на товары;

скидки, вызванные потерей товарами качества или иных потребительских свойств;

скидки, вызванные истечением (приближением даты истечения) сроков годности или реализации товаров;

скидки, вызванные реализацией опытных моделей и образцов товаров с целью ознакомления с ними потребителей;

скидки, вызванные маркетинговой политикой организации.

Нужно отметить, что перечень скидок, перечисленных в пункте 3 статьи 40 НК РФ, не исчерпывающий, следовательно, количество скидок, к которым проверяющие органы должны относиться благосклонно, может быть и расширен. Однако в связи с тем, что перечень скидок, указанных в статье 40 НК РФ, носит общий характер, часто между торговыми организациями и проверяющими органами возникают конфликты, в которых налоговые органы требуют от торговой компании доказать правомерность использования того или иного вида скидки, поскольку в статье 40 НК РФ перечислены скорее их группы, нежели виды. Например, если организация применяет в своей деятельности скидку в размере, превышающем 20 процентов от уровня рыночных цен на идентичный или аналогичный товар, то при отсутствии у нее маркетинговой политики, ей придется доказывать основания ее применения. В частности, если скидка связана с изменением потребительского спроса, то соответственно организации потребуется предоставить в налоговый орган результаты маркетингового исследования, которые действительно подтверждают, что спрос на товары упал, и организация вынуждена снизить на этот товар цену. В качестве доказательства в такой ситуации могут быть использованы данные организации об объеме продаж по этому виду товара за последние несколько месяцев.

При этом обратите внимание, что положения статьи 40 НК РФ не содержат правовых норм о периодах времени, за которые должен быть проведен мониторинг цены, в связи с чем возникает вопрос, на какой промежуток времени должен распространяться тот или иной вид скидки. Данный пробел законодателя может стать спасательным мостиком в споре с налоговыми органами, как, в частности, и произошло в Постановлении ФАС Центрального округа от 15 апреля 2008 года по делу N А09-5260/07-24.

Если причиной снижения цены является потеря качества или других потребительских свойств, также понадобятся доказательства о порче товара или какого-либо другого несоответствия товара заранее установленному уровню качества.

Поэтому основным аргументом спора с налоговыми органами по поводу правомерности предоставления скидок может стать положение о маркетинговой политике организации. Следует заметить, что маркетинг как одно из направлений деятельности организации или даже вида деятельности вообще, появилось сравнительно недавно. Оно включает в себя не только исследование рынка, как это принято считать, с целью выявления потребностей покупателей, маркетинг — это некая концепция рыночного ведения бизнеса, в соответствии с которой выстроен весь процесс функционирования торговой организации. Что продавать и как продавать, а также где, кому, и по какой цене — вот лишь часть вопросов, на которые дает ответы маркетинг. Поэтому понимать под маркетинговой политикой только некий внутренний стандарт организации, основная цель которого — это предостеречь компанию от налоговых претензий при использовании системы различных скидок, значит, рубить сук на котором «сидит» ваша организация.

Следует заметить, что хотя положение по маркетинговой политике представляет собой локальный нормативный акт организации, цели и задачи этого внутреннего стандарта определены гораздо шире. В общем смысле маркетинговая политика закрепляет систему маркетинга, существующую в организации. В частности, сюда могут относиться расходы, которые несет фирма при проведении маркетинговых исследований, тип маркетинга, который использует компания в зависимости от того или иного рынка, а также от тех условий, которые складываются на этих рынках, объекты маркетинга (то есть те количественные и качественные показатели деятельности торговой организации, на которые направлено воздействие инструментов маркетинга) и так далее. С точки же зрения применения скидок, маркетинговая политика фирмы является, конечно же, средством защиты от налоговых претензий.

При составлении маркетинговой политики следует исходить из того, что такой инструмент маркетинга, как скидка, позволяет продавцу, снижая цены на продаваемые товары, фактически увеличивать объемы продаж, расширять свое влияние на рынке товаров, а также обеспечивать степень «привязанности» покупателя к торговой организации.

Вместе с тем, чтобы обезопасить себя от претензий со стороны налоговых органов и не утруждать себя доказыванием оснований применения того или иного вида скидки, необходимо при составлении маркетинговой политики учитывать по возможности все виды скидок, которые организация использует или хотя бы планирует использовать в своей деятельности. Данная рекомендация заключается в том, что если организация предоставляет, например, сезонные скидки, то ей целесообразно отразить указанный вид скидки в маркетинговой политике компании, дабы избавить себя от затрат времени и сил на подтверждение использования этого основания.

Как уже было отмечено, налоговые органы вправе проверить соответствие цены товара рыночной цене, только при условии того, что цена реализации отклоняется (в большую или меньшую сторону) на величину большую, чем 20 процентов, если нет взаимозависимости участников сделки. Если же указанное отклонение составляет меньшую величину, то поводов для беспокойства не должно возникать. Более того, положения статьи 40 НК РФ недостаточно точно определяют скидки, которые могут быть использованы продавцом вне зависимости от наличия положения о маркетинговой политике в организации. Другими словами, список скидок, который поименован в указанной статье, размытый, а, следовательно, применение той или иной системы скидок в торговой организации потребует соответствующих доказательств оснований их использования. Говоря о маркетинговой политике организации, налоговые органы оставляют список скидок, который может использовать компания в своей деятельности открытым, поскольку маркетинговая политика фирмы является ее сугубо индивидуальным решением о продвижении товаров на рынки сбыта.

Надо сказать, что маркетинговая политика в отношении оптовых и розничных продавцов содержит в себе принципиальные отличия, в части положений, регулирующих порядок предоставления и размер используемых скидок Дело в том, что снижение цены на товар в соответствии с гражданским законодательством может быть осуществлено только если это закреплено договором купли-продажи (или дополнительным соглашением к нему), следовательно, размер предоставляемых скидок может варьироваться от покупателя к покупателю и определяться условиями конкретных договоров. Для продавцов розничной сети — ситуация несколько иная: скидки должны предоставляться всем без исключения покупателям, желающим приобрести данный товар. Поэтому в отношении оптовых продавцов маркетинговая политика в части регулирования порядка предоставления скидок должна носить общий характер и устанавливать лишь общие правила и основания предоставлений премий, бонусов и скидок Также оптовому продавцу целесообразно в маркетинговой политике указать, что отдельные условия предоставления скидок определяются соответствующими договорами и дополнительными соглашениями к этим договорам, причем не лишним будет разработать какой-либо внутренний стандарт компании, который бы отвечал потребностям организации в учете и предоставлении скидок

Если организация не хочет использовать собственно скидки, но желает заинтересовать покупателя, то она может предусмотреть выплату покупателю премии за выполнение определенных условий договора.

При этом следует иметь в виду что если скидка представляет собой снижение первоначально установленной цены товара, то премия уже трактуется как вознаграждение за что-либо. Это могут быть: оплата счетов продавца в строго установленные сроки, приобретение определенного объема или ассортимента товара и так далее.

Для продавцов розничной сети маркетинговая политика также является основным инструментом для обоснования используемой системы скидок Однако и здесь существуют свои особенности ее составления. Положение о маркетинговой политике в части регулирования порядка предоставления скидок, бонусов и премий должно отражать все виды скидок, которые использует организация в своей деятельности. Такая рекомендация объясняется тем, что в НК РФ предусмотрены лишь несколько видов скидок, которые может использовать компания, не ссылаясь на отдельные положения маркетинговой политики. В частности, как уже отмечалось выше, это скидки, вызванные сезонными колебаниями потребительского спроса, скидки, вызванные потерей товарами своих потребительских свойств и так далее. Однако правомерно задаться вопросом, что имел в виду законодатель, когда помимо сезонных колебаний потребительского спроса упомянул также об иных колебаниях? На практике, оказывается, довольно сложно отличить товары с ярко выраженной сезонностью и товары, не относящиеся к этой группе. Приведем пример, допустим, в связи с грядущими праздниками резко повышается спрос потребителей на спиртные напитки, фрукты, конфеты или кондитерские изделия. Правомерно ли данные группы товаров отнести к товарам, имеющим сезонную составляющую на свой спрос? На самом деле спрос на эти товары обусловлен скорее менталитетом населения или обычаями и традициями, которые сложились в обществе, нежели какими либо сезонными колебаниями. Сезонность сама по себе как фактор объясняется естественными независимыми причинами, по которым наступает изменение потребительского спроса. Другими словами, человек никоим образом не может влиять на процессы, обусловленные сезонным характером. Напротив, в отношении спроса на товары, которые приведены в примере, сезонного характера не наблюдается. Поэтому этот вид скидок нельзя в полной мере определить как сезонные, а следовательно, у налоговых органов могут возникнуть основания правомерности применения этого вида скидок при отсутствии у торговой организации положения о маркетинговой политике в части регулирования порядка предоставления скидок Поэтому чтобы не доказывать каждый раз основания использования того или иного вида скидок, при проверках настоятельно рекомендуем оформлять маркетинговую политику организации в соответствии со всеми видами скидок, которые предоставляет организация. Более того, маркетинговая деятельность организаций не регламентируется какими-либо нормативными документами в нашей стране. Поэтому разработка маркетинговой политики для каждой организации является делом строго индивидуальным. А так как статья 40 НК РФ не содержит закрытого перечня скидок, который может применяться торговыми фирмами, следовательно, в своей маркетинговой политике торговая компания может предусмотреть любые виды скидок, какие только придумает. К примеру, это могут быть:

скидки, предоставляемые не за строго выполняемые сроки оплаты, а за сокращение сроков оплаты. Тем самым у организации увеличивается оборот дебиторской задолженности, что повышает уровень ее платежеспособности;

cкидки, предоставляемые специальным категориям покупателей. В частности, это могут быть постоянные клиенты или же сотрудники какой-то определенной компании, с которой торговая организация имеет взаимовыгодное сотрудничество. Однако для предоставления такого вида скидки в торговой организации необходимо будет составить и закрепить во внутреннем документе компании нечто вроде банка постоянных клиентов или список сотрудников компании, с которой заключено подобное соглашение. Такой документ может быть приложением к положению о маркетинговой политике организации;

cкидки, предоставляемые в связи с распродажей товаров, сменой товарного ассортимента, ликвидацией остатков на складах. В отношении этого вида скидок, да и всей маркетинговой политики следует заметить очень важный момент. Как правило, в маркетинговой политике указываются только основания и порядок предоставления того или иного вида скидки. Однако момент наступления основания, которое служит поводом для начала предоставления скидок, также должен быть документально отражен в торговой организации. Если это, например, распродажа прошлой коллекции товаров, то необходимо создать соответствующее положение, в котором было бы закреплено, что с такого-то по такое-то число на следующие виды товаров (ассортимент) предоставляется скидка в размере, например, 30% в связи с тем и тем-то. Структура и форма таких стандартов также могут быть разработаны в части маркетинговой политики и являться приложениями к ней.

В последнее время в российской практике особую популярность занимают дисконтные системы, которые позволяют при использовании карт получать определенную величину скидки на продукцию того или иного производителя. Использование организацией дисконтной системы скидок также должно быть отражено в маркетинговой политике организации.

Более того, не лишним будет указать порядок отражения в учете операций, связанных с предоставлением скидок покупателям. Это позволит избежать не только претензий со стороны налоговых органов, но и не допустить ошибок в бухгалтерском учете организации.

Как правило, среди мелкого и среднего бизнеса маркетинговая политика оформляется как соответствующий раздел учетной политики организации. Это рекомендуют делать и налоговые органы. Однако на практике в крупных организациях, где существуют отдельные подразделения и маркетинговые службы, отвечающие за тот или иной участок маркетинга, маркетинговая политика становится отдельным внутренним стандартом компании. Законодательно требование оформлять положения маркетинговой политики как часть учетной политики организации или ее отдельный внутренний стандарт нигде не установлено. Положение о маркетинговой политике должно быть подписано и согласовано с руководителем организации, а также с лицами, непосредственно ответственными за правильность и экономическую обоснованность маркетинговой политики торговой компании.

Регулирование и порядок предоставления скидок в торговой организации может включать в себя, во-первых, цели и задачи, которые ставит перед собой организация при внедрении той или иной системы скидок Во-вторых, и это является наиболее важным моментом с точки зрения экономической обоснованности использования скидок В данном случае речь идет о порядке и методике расчета скидок, премий и бонусов. Это может быть некий алгоритм, на основе которого производится расчет и обоснование величины скидки (величина торговой наценки и ее соотношение с величиной скидки, а также выигрыш и проигрыш продавца, запас финансовой прочности и другие финансовые показатели). Также необходимо наладить порядок поступления необходимой информации в отдел, который будет непосредственно заниматься этой работой. Это могут быть просто копии необходимых документов или формы специальных отчетов (на выбор организации). Порядок расчета и предоставления скидки предполагает анализ цен конкурентов, а также уровня цен на аналогичные товары. Здесь может быть утверждено положение о мониторинге заранее определенных конкурентов и сравнение полученных сведений с результатами своей деятельности. Самой важной частью маркетинговой политики в отношении регулирования и порядка предоставления скидок являются непосредственно расчетные таблицы и сетки, в которых определены конкретные виды скидок, основания их предоставления, порядок и сроки предоставления, которые фактически становятся первичными документами. Положение о маркетинговой политике также может включать и другие разделы, относящиеся к порядку предоставления скидок

Необходимо заметить, что разработать достаточно эффективную и экономически обоснованную маркетинговую политику в организации во многом помогает система управленческого учета в компании, поскольку большая часть информации (а именно состав затрат и формирование продажной цены товаров) поступает из данных регистров управленческого учета.

Несмотря на все изложенное в данной статье, для целей защиты от налоговых органов я бы порекомендовал соответствующие скидки формализовать не как скидки, а как методики расчета итоговой цены реализации, которая позволяет установить и защитить соответствующие цены.

Система скидок.

Для торговой компании в борьбе за потребителя основным инструментом выступает цена реализации товара. И это неудивительно, поскольку торговая деятельность не создает новой стоимости, поэтому, сколько бы ни старалась организация оптимизировать структуру постоянных и переменных издержек, во многом успех этих мероприятий будет зависеть от условий поставщика и сторонних организаций. Стимулирование потребительского спроса, а следовательно, и увеличение объема продаж происходит при помощи предоставления различного рода скидок, бонусов и премий.

В российском законодательстве на сегодняшний день отсутствует определение скидки. Это создает определенные трудности в том, что считать скидкой, и какие экономические последствия из этого вытекают.

Как правило, под скидкой понимают уменьшение первоначально заявленной цены товара. Однако это не совсем корректная трактовка этого понятия, поскольку скидка может предоставляться покупателю уже после совершения сделки купли-продажи (скидка как прощение долга). Поэтому скидку можно определить как экономические отношения между покупателем и продавцом по достижению оптимальных условий сделки.

Следует заметить, что различают скидки производителя и скидки продавца. Отличие состоит в механизме предоставления таких скидок. Как правило, при предоставлении скидки производитель товара жертвует частью своей прибыли за счет увеличения объема реализации и, так называемого, эффекта масштаба, в случае скидки продавца источником предоставления последней является торговая наценка. Именно за счет нее продавец покрывает все понесенные издержки и получает прибыль.

Система использования скидок в торговой организации должна быть закреплена в маркетинговой политике, которая может являться составной частью учетной политики хозяйствующего субъекта. Если компания использует несколько схем предоставления скидок, необходимо каждую из таких схем закрепить в маркетинговой политике отдельно, прописав условия вступления в силу каждой из них.

В российской практике предоставление скидок и использование различных дисконтных систем в последние годы находит широкое применение. Основным видом скидки, которую используют торговые организации, является функциональная скидка или торговая. Она представляет собой снижение изначально объявленной цены товара. Этот вид скидки наиболее распространенный инструмент борьбы в ценовой конкуренции.

Как правило, использование современной дисконтной системы осуществляется посредством выдачи пластиковых карт покупателям. О вопросе учета таких карточек высказался Минфин РФ в одном из своих разъяснений. Во-первых, он указал, что бесплатная выдача дисконтных карт покупателям может рассматриваться как часть маркетинговой политики организации. При этом финансовое ведомство указало, что безвозмездная передача товаров в рекламных целях (коей и является выдача дисконтной карты) подлежит обложению НДС. Таким образом, операции по выдаче бесплатных дисконтных карт, дающих право на скидку, покупателям будут облагаться НДС. Однако если в положении о дисконтных картах (маркетинговой политике) и на самих картах указано, что дисконтная карта является собственностью торговой организации, то передача их покупателям не будет считаться реализацией. Так как объектом налогообложения по НДС является реализация, то есть переход права собственности (ст.ст. 146 и 39 НК РФ), в таком случае право собственности на карту остается у ее эмитента, и НДС данные операции облагаться не должны.

В то же время, если передача дисконтных карт производилась в рамках рекламной акции и расходы на приобретение (создание) карты не превышают 100 руб., то согласно подп. 25 п. 3 ст. 149 НК РФ данные операции также не будут облагаться НДС.

Если же операция по передаче дисконтной карты не соответствует требованиям подп. 25 п. 3 ст. 149 НК РФ, то необходимо начислять НДС по такой операции.

Для товаров, обладающих ярко выраженным характером сезонности, используют сезонные скидки. В отношении этого вида скидок существуют определенные законодательные ограничения. Дело в том, что сами по себе сезонные скидки являются достаточно большими, а двадцатипроцентное отклонение цены в российском законодательстве от уровня цен аналогичных товаров на рынке является поводом к доначислению налогов (статья 40 Налогового кодекса Российской Федерации). Поэтому в отношении предоставления сезонных скидок необходимо четко прописать условия и метод их предоставления в маркетинговой политике.

Также существуют товары, носящие псевдосезонный характер. Колебания их цен не связаны с какими-либо сезонными изменениями. Такими примерами могут быть парфюмерные товары, цветы, шампанское, мандарины. Следовательно, такие скидки можно назвать праздничными.

Большинство торговых организаций заинтересованы в привлечении постоянных покупателей. Для этого используются различные виды накопительных и бонусных скидок Накопительные скидки предоставляются покупателю по достижении определенного объема покупок, причем скидка предоставляется на последнюю во времени приобретения покупку. Методика предоставления накопительной скидки заключается в том, что от разу к разу размер скидки увеличивается. Такая система обладает значительным психологическим эффектом и буквально привязывает покупателя к данной торговой организации. Бонусная система отличается от накопительной только тем, что размер предоставляемой скидки фиксирован и предполагает приобретение покупателем определенного вида товара, количества, времени. Бонусная система скидок наиболее удобна при проведении различных акций и мероприятий фирмы по привлечению новых покупателей и реализации залежалого товара. Также в системе бонусных скидок существует, так называемый, ретро-вариант. По своей сути он представляет собой совмещение систем накопительной и бонусных скидок Дело в том, что при ретро-варианте скидка распространяется не только на последнюю по времени приобретения покупку, но и на покупки, сделанные ранее.

В крупных розничных сетях может использоваться также система комплектных скидок. Суть этой системы заключается в том, что товар, входящий в комплект, стоит несколько дешевле, чем в отдельности. Как правило, такая система достаточно эффективна при торговле товарами, которые дополняют друг друга (товары комплименты).