Содержание

- Учет основных средств в 2018 году в бухгалтерском учете

- Критерии основных средств в 2018 году

- Учет ОС в бухгалтерском учете

- Новости

- Налоговый учет основных средств

- До какой суммы считается малоценка в бухгалтерии

- Малоценка до какой суммы 2016 украина

- Что отражать в составе ОС

- Что делать при переходе на новый стандарт

- «Новоиспеченные» ОС

- Неотделимые улучшения

- «Старые» ОС

- Формирование первоначальной стоимости основного средства

- Учет основных средств в бухгалтерских и налоговых регистрах

- Учет компьютера стоимостью менее 40 000 руб.

Учет основных средств в 2018 году в бухгалтерском учете

Мы подготовили памятку по учету основных средств в 2018 году в бухгалтерском учете. Она полезна как начинающим бухгалтерам, так и опытным, желающим освежить свои знания. Мы рассказали, о критериях определения основных средств, лимитах стоимости, отличиях бухгалтерского и налогового учета. Вы сможете скачать необходимые бланки и посмотреть образцы их заполнения.

Затраты на приобретение дорогостоящего имущества нельзя сразу включать в расходы. Его стоимость включают в затраты постепенно, путем начисления амортизации. Такое имущество включается в состав основных средств (ОС). В этой статье разберемся, что считается основным средством, и как учитывать ОС в бухгалтерском учете.

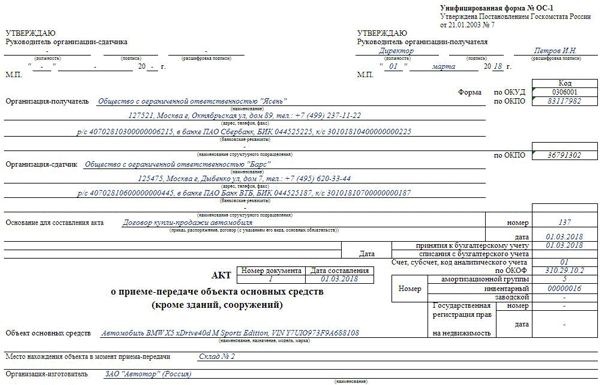

Скачайте бесплатно бланк инвентарной карточки учета объекта основных средств ОС-6 в excel>>>

Скачайте заполненный образец инвентарной карточки учета объекта основных средств ОС-6 в excel>>>

Скачайте бесплатно бланк акта приема-передачи основных средств ОС-1 в excel>>>

Скачайте заполненный образец акта приема-передачи основных средств ОС-1 в excel>>>

Критерии основных средств в 2018 году

В качестве основного средства к учету можно принять имущество, если одновременно выполняются 4 условия (п.4 ПБУ 6/01):

- Объект предназначен:

- Для использования в производстве, при выполнении работ или оказании услуг,

- Для управленческих нужд,

- Для предоставления в аренду,

- Объект предназначен для использования более 12 месяцев или дольше обычного операционного цикла,

- Дальнейшая продажа объекта не планируется,

- Объект способен приносить экономическую выгоду в будущем.

Что считается основным средством

В качестве примеров ОС можно привести:

- Здания, транспортные средства, станки, офисная техника, оборудование,

- У сельскохозяйственных предприятий это будут многолетние насаждения, племенной скот,

- Природные объекты, например, земельные участки, водоемы, недра также являются основными средствами.

Что не является основным средством?

В первую очередь, это объекты, предназначенные для дальнейшей продажи, которые числятся на складах предприятия как готовая продукция или покупные товары.

Пример

Транспортные средства, изготовленные автомобильным заводом для продажи, не являются основными средствами. Не являются ОС и автомобили в автосалоне, поскольку эти транспортные средства приобретены для перепродажи.

Во-вторых, не являются ОС объекты, полученные во временное владение и пользование. Например, арендованное здание числится на балансе арендодателя, а у арендатора оно в состав ОС включаться не будет.

В-третьих, не являются ОС объекты, находящиеся в стадии монтажа или в пути. Такое имущество числится как вложение во внеоборотные активы.

Стоимость основных средств в 2018 году

В бухучете к основным средствам относятся объекты с первоначальной стоимостью свыше 40000 руб. При условии, что соблюдаются критерии, перечисленные в п.4 ПБУ 6/01.

Если критерии ОС соблюдены, а цена имущества меньше стоимостного лимита, то компания может самостоятельно выбрать способ учета такой покупки. Ее можно учитывать в составе ОС или включить в состав материалов на счете 10.

Иными словами, если выполнены критерии п.4 ПБУ 6/01, то:

- Имущество дороже 40000 руб. обязательно учитывается в составе ОС,

- Малоценные основные средства дешевле 40000 руб. учитываются на выбор компании как ОС или материалы. Организация должна закрепить в учетной политике, от какой суммы покупка признается ОС.

В стоимость основных средств в 2018 году в бухгалтерском учете включаются:

- Сумма, перечисленная поставщику,

- Оплата за доставку,

- Расходы на приведение в состояние, пригодное для использования,

- Стоимость информационных, консультационных, посреднических услуг, связанных с приобретением,

- Государственные и таможенные пошлины, уплаченные при таможенном оформлении или государственной регистрации объекта,

- Другие затраты, связанные с приобретением ОС.

Обратите внимание

В первоначальную стоимость включаются суммы без учета НДС. Например, поставщику перечислено 295000 руб., в том числе НДС 45000 руб. В первоначальную стоимость включается сумма без НДС, т.е. 250000 руб., а «входной» НДС 45000 руб. компания может принять к вычету после ввода ОС в эксплуатацию.

Первоначальная стоимость определяется один раз и не подлежит пересмотру. Однако один раз в год на 31 декабря компания может проводить переоценку ОС как в большую, так и меньшую сторону.

Учет ОС в бухгалтерском учете

Единицей бухгалтерского учета основных средств является инвентарный объект. Это может быть отдельный предмет, например, легковой автомобиль.

Инвентарным объектом также может быть комплекс сочлененных предметов, представляющих единое целое. Отдельные объекты, входящие в комплекс, могут выполнять одинаковые или разные функции. Главный критерий – объекты в составе комплекса не могут выполнять свои функции отдельно от всего комплекса.

Наиболее часто возникает вопрос по поводу учета компьютера. Как правило, он представляет собой комплекс отдельных устройств: системный блок, монитор, клавиатура, мышь. По мнению чиновников Минфина компьютер представляет собой единый комплекс и должен учитываться как ОС (Письмо от 06.11.09 № 03-03-06/4/950).

На каждое ОС бухгалтер заводит инвентарную карточку. Можно разработать свою форму или использовать стандартные бланки:

Скачайте бесплатно бланк инвентарной карточки учета объекта основных средств ОС-6 в excel>>>

Скачайте заполненный образец инвентарной карточки учета объекта основных средств ОС-6 в excel>>>

Как принять к учету объект ОС?

Сначала все расходы, связанные с приобретением ОС учитывают на счете 08 «Вложения во внеоборотные активы». В результате на этом счете формируется первоначальная стоимость.

Законодательством не определен момент, когда стоимость ОС должна перейти со счета 08 на счет 01 «Основные средства». Логично сделать это одновременно с фактическим вводом в эксплуатацию.

Исключение составляют объекты недвижимости. Объект должен быть признан основным средством, т.е. учтен на счете 01 «Основные средства» как только завершились капитальные вложения в строительство. Если недвижимость еще не прошла государственную регистрацию, ее нужно учесть на отдельном субсчете счета 01.

Прием объекта на учет в качестве ОС оформляется актом. Можно разработать свой собственный бланк или использовать унифицированные формы. Вы можете бесплатно скачать у нас необходимые бланки:

- ОС-1 – для всех ОС:

Скачайте бесплатно бланк акта приема-передачи основных средств ОС-1 в excel>>>

- ОС-1а – для объектов недвижимости:

Скачайте бесплатно бланк акта приема-передачи здания (сооружения) ОС-1а в excel>>>

- ОС-1б – для групп объектов:

Скачайте бесплатно бланк акта приема-передачи групп основных средств ОС-1б в excel>>>

Скачайте заполненный образец акта приема-передачи основных средств ОС-1в excel>>>

Списание основных средств в 2018 году

Списание ОС возможно, если объект перестал приносить экономическую выгоду или выбыл, например, продан. Порядок списания в этих случаях отличается.

Продажа основного средства оформляется обычными документами реализации: составляется договор, выписывается товарная накладная и счет-фактура или универсальный передаточный документ. Также стороны подписывают акт приема-передачи.

Списание в связи с тем, что имущество перестало приносить экономическую выгоду, оформляется по-другому. Руководитель предприятия создает специальную комиссию с обязательным участием главного бухгалтера. Комиссия составляет акт, в котором указывает причину списания. Акт можно составить на самостоятельно разработанном бланке или использовать одну из унифицированных форм:

- ОС-4 – акт на списание ОС, кроме транспорта:

Скачайте бесплатно бланк акта о списании объекта основных средств ОС-4 в excel>>>

- ОС-4а – акт на списание автотранспортного средства:

Скачайте бесплатно бланк акта о списании автотранспортных средств ОС-4а в excel>>>

- ОС-4б – акт на списание групп ОС:

Скачайте бесплатно бланк акта о списании групп объектов основных средств ОС-4б в excel>>>

Новости

ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 г. № 26н (далее – ПБУ 6/01)). Организация может установить и меньшее значение (например, 12 000 руб. или 20 000 руб.).

Имущество стоимостью ниже утвержденного лимита учитывается в составе материально-производственных запасов (МПЗ). Более подробную информацию о бухгалтерском учете «малоценного» имущества читайте в статье Приобретение основных средств.

Часть 2: приобретение «малоценного» имущества. Бухгалтерский учет. Помните!На основании абз.4 п.5 ПБУ 6/01 организация вправе не устанавливать лимит вовсе и все объекты, удовлетворяющие признакам п.4 ПБУ 6/01, принимать к бухгалтерскому учету в качестве основных средств вне зависимости от стоимости. Очевидно, что новые налоговые изменения усложняют учетный процесс.

На практике чаще всего используются два варианта отслеживания «малоценки»: 1. Введение забалансового счета. Этот способ позволяет выбрать малоценное имущество из прочего состава активов, и отслеживать его наличие отдельно.

Тогда, списание за баланс будет осуществлено проводкой — Дт 012 — учет отправленного в эксплуатацию малоценного имущества.

Налоговый учет основных средств

В налоговом учете под основными средствами понимается имущество или его часть, которое используют качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией.

Основные средства со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (п. 1 ст. 256 НК).

Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не является амортизируемым, и списывают в составе материальных расходов (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК).

Нет, не нужно, потому что когда заключаете договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети. Организация не приобретает никакого имущества, не финансирует капитальные вложения, а лишь оплачивает услуги связи.

Расходы на подключение к телефонной сети включите в состав прочих производственных расходов (п. 5–10 ПБУ 10/99). Расходы списывайте единовременно по мере их возникновения (п. 16–18 ПБУ 10/99).

Дебет 20 (23, 25, 26, 44…) | Кредит 60 (76…) – учтены расходы на оплату услуг связи;

Дебет 19 | Кредит 60 (76…) – отражен входной НДС по приобретенным услугам связи.

В налоговом учете расходы на услуги связи с выделением телефонного номера учитывайте в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК). Если в договоре с оператором связи указан срок его действия, расходы учитывайте равномерно в течение этого срока.

Если срок не определен, организация вправе самостоятельно установить порядок распределения этих расходов. Об этом сказано в абзаце 2 пункта 1 статьи 272 НК и письме Минфина от 06.02.2006 № 03-03-04/1/86.

Да, нужно, при соблюдении определенных условий.

Автостоянка относится к объектам внешнего благоустройства, которые в свою очередь являются основными средствами, если выполнены условия их признания таковыми. Такие правила действуют как для целей бухучета, так и для целей налогообложения (п. 4–5 ПБУ 6/01, п. 1 ст. 257, п. 1 и подп. 4 п. 2 ст. 256 НК).

Аналогичный вывод содержат письма Минфина от 15.11.2006 № 03-03-04/2/241, от 30.05.2006 № 03-03-04/1/487, от 25.04.2005 № 03-03-01-04/1/201.

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (ОКОФ, Дата введения — 2016-01-01). Локальные сети относятся к группе «Информационное, компьютерное и телекоммуникационное (икт) оборудование» с общим кодом 320.00.00.00.000.

Таким образом, локальную вычислительную сеть нужно признать объектом основных средств при выполнении условий ее признания таковой в бухгалтерском и налоговом учете.

В зависимости от срока, характера использования и стоимости предметы интерьера отразите в бухучете как МПЗ или основные средства. А вот в налоговом учете такие затраты расходами не признают.

В бухучете учитывайте предметы интерьера одним из двух способов: в составе основных средств или в составе материально-производственных запасов (МПЗ). Первый способ применяйте, если ваза, скульптура, картина или аквариум имеет все признаки основного средства. Такие вещи отражайте на счете 01 «Основные средства» (п. 4, 5 ПБУ 6/01).

Если предметы интерьера к основным средствам не относятся, включайте их в МПЗ (п. 2 ПБУ 5/01, п. 5 ПБУ 6/01). В частности, списывайте как МПЗ вещи стоимостью не более 40 000 руб. (или другого лимита, утвержденного организацией).

При расчете налога на прибыль расходы на вазы, скульптуры, картины, аквариумы и другие подобные предметы не учитывайте. Чиновники считают расходы на них экономически необоснованными (п. 1 ст. 252 НК, письмо Минфина от 25.05.2007 № 03-03-06/1/311).

Основные средства менее 100000 рублей в налоговом учете не являются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов.

Зависеть порядок налогового учета основных средств стоимостью менее 100000 рублей будет от вида имущества и его назначения. Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами (п. 1 ст. 257 НК РФ).

Основные средства свыше 100000 в 2019 году признаются амортизируемыми, а потому единовременно списать дорогостоящие основные средства в налоговом учете нельзя.

Постановлением Госкомстата России от 30.10.1997 № 71а) и инвентарную карточку по форме № ОС-6 или по форме № ОС-6а (утв. Постановлением Госкомстата России от 21.01.2003 № 7).

Карточка учета малоценного имущества составляется на каждый объект малоценного имущества. Основанием для заполнения карточек учета будут документы на приход, перемещение или списание имущества. Карточка учета малоценного имущества будет являться подтверждающим документом для налогового органа при проведении налоговой проверки.

Способы учета «малоценного» имущества дополняют друг друга. При использовании забалансового счета, организация выполняет обязанность по надлежащему отражению доходов и расходов в учете (забалансовые счета относятся к плану счетов бухгалтерского учета), но получает информацию об активе в свернутом виде – отсутствуют характеристики актива.

НК РФ; за несвоевременную неполную уплату налога на прибыль в виде штрафа, с доначислением сумм налога, подлежащего у уплате и пени за просрочку уплаты налога по ст. 122 НК РФ. Разберем на примере: В ходе аудиторской проверки установлено, что Обществом не был организован учет малоценного имущества, отвечающего признакам основного средства (имущество отсутствовало на балансе/за балансом).

Соответственно, расходы, связанные с обслуживанием данного имущества и принятые к учету для целей налогообложения прибыли, не являются обоснованными и подлежат исключению из состава расходов, что в свою очередь ведет к увеличению налога на прибыль. Например, — акт за услуги по ремонту компьютера ООО «Ромашка» Kyocera ТК-110.

При этом, оборудование под маркой «Kyocera» в учете не отражено. — акт на услуги по подготовке и сдаче поверке твердомера ТК-2М и ЭЛИТ-2Д 47 на основании договора с ИП Сидоров.

Но налоговые регистры по учёту таких расходов во многих случаях будут отличаться от бухгалтерских.

О ВОЗМОЖНОСТИ СБЛИЖЕНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЁТА «МАЛОЦЕНКИ» У ПЛАТЕЛЬЩИКОВ НАЛОГА НА ПРИБЫЛЬ Как мы выяснили, в налоговом учёте «малоценка» – это имущество, которое не является амортизируемым, но служит более 12 месяцев.

и менее. В бухгалтерском учёте малоценным считается иму — щество стоимостью менее лимита, установленного организацией. Изменять стоимостной критерий для признания имущества амортизируемым в налоговом учёте нельзя.

(поскольку большинство организаций применяют максимальный размер лимита, далее «лимитом, установленным в учётной политике» мы будем называть 40 000 руб.)

В свою очередь, в статье 128 ГК РФ указано, что к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация;

результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага. Таким образом, расходы на содержание и эксплуатацию, ремонт и техническое обслуживание можно осуществлять в отношении имущества, отраженного в бухгалтерском учете Общества на следующих счетах: Нематериальные активы – 04, Основные средства — 01, 03 Запасы – 10, 41, 43 и т.п.

На ее основании стоимость малоценки списывается: Дт 26 → Кт 10Вопрос №3. Как определиться с суммой малоценного имущества? Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб.

Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике. Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете? Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила.

До какой суммы считается малоценка в бухгалтерии

Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации.

С ее помощью будет прослеживаться движение МБП от оприходования до списания. К МБП не относится спецодежда, поскольку согласно законодательству ее следует причислить к виду имущества, который учитывается особо.

на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом.

Соответственно фактическая стоимость малоценки переносится в дебет затратных счетов 20, 26, 44. Для целей бухгалтерского учета списать стоимость недорого имущества, признаваемого МПЗ можно на одну дату вместе с оприходованием, независимо от факта оплаты.

Для целей бухгалтерского учета списать стоимость недорого имущества, признаваемого МПЗ можно на одну дату вместе с оприходованием, независимо от факта оплаты.

Каждая компания имеет право разработки собственного удобного для записей бланка на списание малоценных МПЗ, используя утвержденную форму в качестве образца.

Малоценное имущество: налоговый учёт. В налоговом учёте к амортизируемому имуществу и основным средствам относится имущество, которое находится у организации на праве собственности (если иное не предусмотрено главой 25 НК РФ), используется ею для извлечения дохода, срок по-лезного использования которого более 12 месяцев и первоначальная стоимость более 100 000 руб.

При этом первоначальная стоимость такого имущества определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за вычетом НДС и акцизов, кро-ме случаев, предусмотренных НК РФ. К СВЕДЕНИЮ!

Новый стоимостной критерий применяется к объектам, введённым в эксплуатацию с 1 января 2016 года (до 2016 года минимальная первоначальная стоимость амортизируемого имущества составляла более 40 000 руб.).

Малоценка до какой суммы 2016 украина

Поскольку порядок признания расходов на приобретение ноутбука в налоговом и бухгалтерском учёте различается, у организаций, применяющих ПБУ 18/02, на момент ввода «налоговой малоценки» в эксплуатацию возникает налогооблагаемая времен — ная разница (НВР) в сумме 48 000 руб. (50 000 руб. – 2 000 руб.) . Поэтому организация должна отразить отложенное налоговое обязательство в сумме 9 600 руб.

(48 000 руб. x 20 %) : Дебет сч. 68 «Расчёты по налогам и сборам» субсчёт «Налог на прибыль организаций» Кредит сч. 77 «Отло — женные налоговые обязательства». По мере начисления амортизации в бухгалтерском учёте указанные НВР и ОНО будут уменьшаться (погашаться), что отражается обратными записями по счетам 68 и 77 16 .

Для того, чтобы подтвердить наличие имущества за балансом, можно организовать ведение журнала учета забалансового имущества, в котором будет прописано наименование объекта, дата приобретения, стоимость, инвентарный номер, дата начала и окончания эксплуатации, ответственное лицо. 2.

Карточка учета малоценного имущества – второй способ контроля за движением малоценного имущества, без использования забалансового счета. Поскольку специально утвержденная форма карточки для учета «малоценки» отсутствует, организация вправе разработать ее самостоятельно и утвердить в составе учетной политики.

В разработанной форме должны быть учтены обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Для удобства за основу можно взять карточку учета малоценных и быстроизнашивающихся предметов по форме № МБ-2 (была утв.

Внесение МБП в строчку журнала происходит за данными:

- требования-накладной;

- какого-нибудь другого документа, подтверждающего ввод МБП в работу.

Особенности использования счетов в бухучете МБП, амортизация и основные проводки Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч.

Источник: https://impotencemeds.info/malotsennyy-inventar-kakoy-summy/

С 2018 года бюджетники будут учитывать основные средства по-новому. Какие особенности перехода на новые правила следует учесть, рассказал Минфин в письме № 02-07-07/79257 от 30.11.2017.

Что отражать в составе ОС

Стандартом предусмотрено отражение в составе объектов основных средств (на соответствующих счетах аналитического учета счета 0 101 00 000 «Основные средства») материальных ценностей независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенных для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета, являющихся активами в соответствии с критериями, установленными СГС «Концептуальные основы».

В соответствии с пунктом 7 СГС «Основные средства» к основным средствам относятся материальные ценности, являющиеся активами при соблюдении следующих условий (критериев):

- материальные ценности принадлежат (находятся во владении (пользовании) субъекту учета на праве оперативного управления. При этом в отношении объектов недвижимости права оперативного управления должны быть подтверждены в случаях, предусмотренных законодательством РФ, документами о государственной регистрации права;

- материальные ценности находятся в пользовании субъекта учета в рамках отношений по финансовой аренде (согласно договору лизинга, договору аренды с правом выкупа, в бессрочном безвозмездном пользовании и т.п.) с учетом квалификации объектов финансовой аренды, установленных СГС «Аренда»;

- субъект учета осуществляет в отношении материальных ценностей контроль в результате произошедших фактов хозяйственной жизни, в частности, при передаче объектов ОС в пользование иным правообладателям в рамках отношений по операционной аренде (срочных договоров аренды (договоров безвозмездного пользования), предусматривающих возврат объектов аренды (переданных материальных ценностей) субъекту учета для дальнейшего их использования в целях извлечения субъектом учета их полезного потенциала (получения экономических выгод);

- материальные ценности обладают полезным потенциалом или способностью обеспечивать поступление экономических выгод.

Указанные материальные ценности признаются основными средствами при их нахождении:

- в эксплуатации;

- в запасе;

- на консервации;

- а также при их передаче по договору аренды (имущественного найма) либо по договору возмездного или безвозмездного пользования в рамках отношений по операционной аренде.

Вместе с этим, в отношении материальных ценностей, признаваемых в соответствии с пунктом 99 Инструкции N 157н материальными запасами вне зависимости от стоимости объектов и сроков их эксплуатации, положения СГС «Основные средства» не применяются. В отличие от действующих правил бухгалтерского учета, установленных Инструкцией N 157н, помимо объектов имущества, правообладателем которых является субъект учета на праве оперативного управления, в составе объектов ОС подлежат отражению объекты имущества, находящиеся у субъекта учета в соответствии с договорами лизинга (вне зависимости от договорных условий, определяющих балансодержателя объекта лизинга), а также объекты имущества, находящиеся на правах возмездного (безвозмездного) пользования в рамках отношений по неоперационной (финансовой) аренде.

При этом порядок отражения в бухгалтерском учете материальных ценностей, признаваемых ОС, находящихся у субъекта учета во владении (пользовании) на праве оперативного управления и соответствующих критериям активов, применяемый до 2018 года, не изменяется.

Что делать при переходе на новый стандарт

При переходе на применение СГС «Основные средства» в 2018 году субъектам учета необходимо выявить объекты бухгалтерского учета, подлежащие согласно Стандарту отражению в бухучете на соответствующих балансовых счетах, ранее не признававшиеся в составе основных средств и (или) отражавшиеся на забалансовом учете (объекты основных средств, признаваемые при первом применении Стандарта).

Объектами ОС, признаваемыми при первом применении Стандарта, которые дополнительно к ранее учтенным объектам ОС подлежат отражению на балансовых счетах, являются материальные ценности, соответствующие критериям активов и находящиеся в пользовании субъекта учета на условиях:

- лизинга по договорам, условиями которых субъект учета (лизингополучатель) не определен балансодержателем;

- долгосрочной аренды с правом выкупа;

- безвозмездном бессрочном (постоянном) пользовании субъекта учета;

- иных арендных отношений, относящихся в соответствии с СГС «Аренда» к финансовой аренде.

До первого применения СГС «Основные средства» и СГС «Аренда» указанные объекты учитываются:

- на забалансовом счете 01 «Имущество в пользовании» (как правило, ввиду отсутствия данных о стоимости переданного имущества объекты учитывались в условной оценке 1 объект — 1 рубль);

- на балансовых счетах аналитического учета счетов 0 101 11 000 «Жилые помещения — недвижимое имущество учреждения», 0 101 12 000 «Нежилые помещения — недвижимое имущество учреждения», 0 101 13 000 «Сооружения — недвижимое имущество учреждения» в части неотделимых улучшений, произведенных в объекты недвижимости, используемых субъектом учета в рамках арендных отношений (безвозмездного пользования).

При этом, согласно положениям Инструкции N 157н в отношении объектов, используемых субъектом учета не на праве оперативного управления, но учитываемых на балансовых счетах (например, на неотделимые улучшения (объекты лизинга, в случае, если лизингополучатель являлся балансодержателем объекта лизинга), производится начисление амортизации.

Особенности признания субъектом учета в составе основных средств (отражения в бухгалтерском учете на соответствующих балансовых счетах) новых объектов учета — объектов ОС, признаваемых при первом применении Стандарта, определены пунктами 57 — 61 раздела X «Переходные положения Стандарта при его первом применении» СГС «Основные средства».

«Новоиспеченные» ОС

Согласно пункту 57 СГС «Основные средства» объекты бухучета, подлежащие отражению на соответствующих балансовых счетах, ранее не признававшиеся таковыми в составе ОС и (или) отражавшиеся на забалансовом учете, признаются субъектом учета в составе ОС (отражаются в бухучете на соответствующих балансовых счетах) по их первоначальной стоимости.

В целях определения стоимости объектов ОС, признаваемых при первом применении Стандарта (их первоначальной стоимости) пунктом 58 СГС «Основные средства» предусмотрены упрощенные, единообразно применяемые правила определения стоимостных оценок объектов недвижимости (зданий, сооружений), которые до даты первого применения Стандарта не учитывались в составе основных средств.

Указанными правилами предусмотрено отражение объектов основных средств, признаваемых при первом применении Стандарта, на соответствующих балансовых счетах:

- по их кадастровой стоимости на дату первого применения Стандарта (при ее наличии);

- при отсутствии кадастровой стоимости на дату применения:

- а) по ранее сформированным оценкам (по балансовой стоимости неотделимых улучшений в используемые объекты недвижимости, сформированной на дату первого применения настоящего Стандарта);

- б) в случае, если балансовая стоимость объекта до первого применения не была сформирована, в условной оценке — 1 объект, 1 рубль.

Отражение объектов в условных оценках (либо в оценках, не соответствующих актуальным кадастровым оценкам) осуществляется до получения в ходе применения Стандарта актуальных кадастровых оценок по объектам недвижимого имущества, признанным при первом применении Стандарта — объектам, вовлеченным в хозяйственный оборот на условиях постоянного пользования и (или) пользования в целях выкупа (приобретения (лизинга). В настоящее время актуальные кадастровые оценки объектов недвижимости, определенные на дату первого применения Стандарта, отсутствуют. При этом Стандарт не содержит положений, устанавливающих (ограничивающих) период, в течение которого субъекту учета необходимо осуществить мероприятия по проведению государственной кадастровой оценки (пересмотру и оспариванию ее результатов).

При этом Федеральным законом от 3 июля 2016 года N 237-ФЗ «О государственной кадастровой оценке» к отношениям, возникающим в связи с проведением государственной кадастровой оценки, пересмотром и оспариванием ее результатов, предусмотрен переходный период с 1 января 2017 года до 1 января 2020 года.

Учитывая изложенное, по объектам недвижимого имущества, признаваемым при первом применении Стандарта на соответствующих счетах балансового учета, субъектам учета необходимо в течение 2018 — 2020 годов осуществить мероприятия по определению их актуальных кадастровых оценок.

Субъекту учета (главному распорядителю средств бюджета, учредителю) при планировании бюджетных ассигнований (плановых назначений) по расходам за счет средств бюджета (учреждения) необходимо учитывать изменения балансовых стоимостей объектов недвижимого имущества, отраженных при первом применении Стандарта, до их актуальных кадастровых стоимостей.

Неотделимые улучшения

Особенности первичного отражения в бухучете на соответствующих балансовых счетах объектов ОС (недвижимости), признаваемых при первом применении Стандарта, по которым до 1 января 2018 года на балансовых счетах в составе объектов ОС (на соответствующих счетах аналитического учета счета 0 101 00 000) учтены неотделимые улучшения в объекты недвижимости, определены абзацами вторым — четвертым пункта 58 Переходных положений Стандарта.

При пересмотре стоимости указанных объектов недвижимости до их актуальной кадастровой стоимости (при наличии) на дату пересмотра стоимости в бухгалтерском учете отражается:

- списание накопленной на дату пересмотра стоимости объектов недвижимости амортизации (в уменьшении стоимости объекта, в отношении которого пересматривается стоимость до актуальной кадастровой оценки (в уменьшении объектов учета основных средств в виде неотделимых улучшений в объекты недвижимости);

- увеличение стоимости объекта недвижимости (на счетах 0 101 10 000) до актуальной кадастровой стоимости (на разницу стоимости объекта, сформированной на дату первого применения Стандарта (на 01.01.2018), уменьшенной на накопленную амортизацию (по состоянию на дату пересмотра стоимости).

При этом сформированная стоимость объектов недвижимости, пересмотренная до актуальных кадастровых оценок активов, признается балансовой стоимостью с дальнейшим начислением амортизации.

Согласно абзацу четвертому пункта 58 Переходных положений Стандарта дальнейшее начисление амортизации по таким объектам недвижимости осуществляется исходя из пересмотренной балансовой стоимости и пересмотренного срока полезного использования.

При этом пересмотр срока полезного использования указанных объектов недвижимости осуществляется по решению комиссии по поступлению и выбытию активов с учетом положений подпункта «б» пункта 41 раздела «VI. Амортизация объекта основных средств» Стандарта — с момента пересмотра стоимости объектов недвижимости до актуальной кадастровой оценки начисляется амортизация на оставшийся срок полезного использования по той же расчетной норме амортизации, что и до момента пересмотра стоимости (по норме, которая была определена для объектов ОС в виде неотделимых улучшений в объекты недвижимости).

«Старые» ОС

Согласно пунктам 15, 19 СГС «Основные средства» балансовая стоимость ОС, являющихся объектами недвижимости (соответствующих критериям активов), используемых субъектом учета на праве оперативного управления, полученных (созданных) за счет средств бюджетов (средств бюджетных (автономных) учреждений), является их первоначальная стоимость, определенная в сумме фактически произведенных капитальных вложений с учетом последующих изменений в результате достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, частичной ликвидации (разукомплектации), замещения (частичной замены в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части, а также переоценки объектов ОС.

Таким образом, в отношении объектов недвижимости, признанных в составе основных средств балансовыми объектами учета до первого применения СГС «Основные средства» и соответствующих критериям активов, предусмотренным пунктом 8 указанного Стандарта — способных обеспечивать выполнение балансодержателями возложенных на него полномочий (функций), осуществление выполнения работ, услуг, по которым стоимостные оценки определены до первого применения Стандарта, порядок осуществления балансового учета (определения стоимости для целей исчисления налога на имущество организаций) не изменился.

Вместе с тем в связи с изменением состава групп ОС, формируемых аналитику синтетического счета (0 101 0X 000), отдельные объекты ОС, отраженные на балансовых счетах учета до 1 января 2018 года, необходимо перевести в иную учетную группу ОС без изменения их балансовых оценок и без изменения сумм накопленных амортизаций.

Например, объекты недвижимости, учтенные до 1 января 2018 года на счетах 0 101 13 000 «Сооружения — недвижимое имущество учреждения», необходимо перевести на учет по счету 0 101 12 000 «Нежилые помещения (здания и сооружения) — недвижимое имущество учреждения». Перевод объектов ОС в бюджетном (бухгалтерском) учете при первом применении Стандарта (по состоянию на 1 января 2018 года) в иную группу ОС либо в иную категорию объектов бухучета, а также отражение на балансовых счетах вновь признаваемых при первом применении объектов (активов) осуществляется в межотчетный период с использованием счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов» на основании Бухгалтерской справки (ф. 0504833), сформированной на основании данных Инвентаризации объектов ОС, проведенной субъектом учета в порядке, установленном им в рамках учетной политики. При формировании бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений за 2017 год порядок учета объектов ОС не меняется.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Источник: https://www.klerk.ru/buh/articles/470055/

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). В этом нормативном акте (п. 8) прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

О способах списания стоимости ОС в НУ читайте в материалах:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Амортизационная премия в бухгалтерском и налоговом учете».

Учет основных средств в бухгалтерских и налоговых регистрах

Итак, до 2016 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб. и меньше, учитывалось в составе малоценного имущества. Теперь порядок немного другой. Наглядно это видно на схеме:

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример

Компания ООО «Техника» в мае 2018 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2018. При расчете амортизации используется линейный метод.

В июне 2018 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан .

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство ).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

- Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

- Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп. 3 п. 1 ст. 254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей. Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

Учет компьютера стоимостью менее 40 000 руб.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.