Содержание

- ТТН: для чего нужна

- Нужны ли ТТН при самовывозе покупателем

- Для чего нужна ТТН в бухгалтерии

- Сколько экземпляров ТТН нужно выписывать

- Оформление ТТН при самовывозе

- Нужна ли ТТН при самовывозе?

- Кто выписывает товарно-транспортную накладную при самовывозе товара? (Г. Шахворостова, 31 мая 2019 г.)

- Назначение документа

- Когда требуется оформить ТН

- Отличия ТН и ТТН

- Требования к заполнению

- Порядок заполнения разделов

- Образец

- Итоги

ТТН: для чего нужна

Обновление: 16 октября 2019 г.

Товарно-транспортная накладная (ТТН) – это первичный сопроводительный документ, который оформляется, если грузоотправитель доставляет товар покупателю транспортным средством (п. 20 ст. 2 Закона от 08.11.2007 N 259-ФЗ). Зачем нужна ТТН и в каких случаях она нужна, расскажем в нашей консультации.

Товарно-транспортная накладная нужна в случае, когда товар доставляет сторонняя организация, а также если товар доставляет сам поставщик и покупатель отдельно оплачивает ему доставку. Поскольку ТТН подтверждает не только заключение договора перевозки товара автотранспортом, но и расходы на его транспортировку (п. 2 ст. 785 ГК РФ, Письмо ФНС от 21.03.12 N ЕД-4-3/4681@). То есть ответ на вопрос, нужна ли ТТН при доставке товара поставщиком, в отдельных случаях положительный.

Если доставка товара входит в его стоимость, то товарно-транспортная накладная для подтверждения расходов и вычета по НДС не потребуется. Поскольку транспортные расходы у организации будут отсутствовать. В этом случае для оприходования товара будет достаточно товарной накладной (Письмо Минфина России от 30.10.2012 N 03-07-11/461).

Нужны ли ТТН при самовывозе покупателем

Если организация забирает товар самовывозом, то оформлять товарно-транспортную накладную не нужно. В этом случае договор перевозки отсутствует. Расходы на доставку компания сможет подтвердить на основании путевых листов (Письмо Минфина России от 22.12.2011 N 03-03-10/123).

Для чего нужна ТТН в бухгалтерии

Для того чтобы можно было учесть расходы для целей налогообложения, произведенные затраты, в частности, должны быть экономически оправданы и подтверждены документами (п. 1 ст. 252 НК РФ). Товарно-транспортные накладные имеют большое значение. Поскольку именно ТТН считают ключевыми документами, которые подтверждают реальность поставки товаров. Без товарно-транспортных накладных учесть расходы на доставку товара при расчете налога на прибыль, а также заявить вычет по НДС по транспортным расходам, скорее всего, не удастся (Письмо ФНС России от 21.03.2012 N ЕД-4-3/4681@, Постановление ФАС Восточно-Сибирского округа от 10.02.2011 N А19-13404/2010).

Иногда спрашивают, нужна ли ТТН, если есть УПД. Да, нужна, поскольку это не взаимозаменяющие документы.

Сколько экземпляров ТТН нужно выписывать

По общему правилу ТТН выписывает грузоотправитель. Товарная накладная составляется для каждого покупателя и на каждую поездку отдельно (разд. 2 Указаний по применению, утв. Постановлением Госкомстата от 28.11.1997 N 78).

Товарно-транспортная накладная выписывается в 4-х экземплярах. Первый экземпляр ТТН остается у грузоотправителя и предназначен для списания товара. Второй экземпляр ТТН передается водителем грузополучателю и предназначен для оприходования товара. Третий и четвертый экземпляры ТТН сдаются организации-владельцу транспорта, осуществившему доставку товара (разд. 2 Указаний по применению, утв. Постановлением Госкомстата от 28.11.1997 N 78).

На основании третьего экземпляра организация-перевозчик выставит счет организации-заказчику автотранспорта. На основании четвертого экземпляра производится начисление заработной платы водителю (разд. 2 Указаний по применению, утв. Постановлением Госкомстата РФ от 28.11.1997 N 78).

Нужно ли ставить печать на ТТН? Если организация не отказалась от использования печати, то ее лучше поставить.

Наше предприятие занимается оптовой продаже продуктами питания. Один из поставщиков в счет-фактуре в строке грузоотправитель и его адрес, заполняет наши реквизиты, утверждая, что если это самовывоз, то именно так оформляется документ. Правы ли они?

Отвечает Ирина Пояркова, эксперт

Если покупатель забирает груз самовывозом грузоотправителем и грузополучателем в этой схеме выступает покупатель.

В указаниях по заполнению ТОРГ12 и правилах заполнения счетов-фактур не сказано, кто такой грузоотправитель. А значит, надо применять нормы других актов. По правилам перевозки грузоотправителем является тот, кто ее заказал (п. 6 Правил, утв. постановлением Правительства РФ от 15.04.11 № 272). Если это покупатель, то именно он.

Грузоотправителем в счете-фактуре может быть и покупатель. Подтверждает такую позицию и письма ФНС России от 21.01.10 № 3-1-11/22@, Минфина России от 15 сентября 2014 г. № 03-07-РЗ/46026).

Независимо от того, кто будет записан грузоотправителем, покупатель или продавец, инспекторы не вправе отказать в вычетах НДС (п. 2 ст. 169 НК РФ).

Обоснование

Из статьи журнала «Учет. Налоги. Право» № 8, Февраль 2014

Горячая линия. Северо-Запад

Спорные вопросы расчета НДС и оформления счетов-фактур

Надежда Чамкина, государственный советник РФ 2-го класса

На несколько отгрузок можно составить один счет-фактуру

<…>

Кто будет грузоотправителем при самовывозе

— При закупке товаров мы сами забираем их со склада продавца. Но в счете-фактуре по строке «Грузоотправитель и его адрес» продавец написал не свои, а наши реквизиты. Разве это правильно, раз мы забираем товар со склада продавца?

— Да, все верно. Грузоотправителем в счете-фактуре может быть и покупатель. Подтверждает такую позицию и письмо ФНС России от 21.01.10 № 3-1-11/22@.

— Договор на перевозку мы не заключали. Товар со склада продавца мы забираем своим транспортом. Это что-то меняет?

— Нет, ведь по договору у продавца нет обязательств по доставке, транспортировке и передаче товара перевозчику. А значит, нет оснований рассматривать продавца в качестве грузоотправителя.

— Данные о грузоотправителе в товарной накладной отличаются от данных в счете-фактуре. В первичке грузоотправителем назван продавец. Это не помешает нам заявить вычет НДС?

— Нет, я считаю, что такие расхождения не критичны. Неточность в данных грузоотправителя не мешает идентифицировать продавца, покупателя, наименование товаров, их стоимость, ставку и сумму НДС. А значит, такой недочет в оформлении не может быть основанием для отказа в вычете налога у покупателя. Основание — пункт 2 статьи 169 НК РФ.

Комментарий «УНП»

Ни в Налоговом кодексе, ни в Уставе автомобильного транспорта (Федеральный закон от 08.11.07 № 259-ФЗ) не сказано, кого надо считать грузоотправителем при самовывозе. Мы считаем, что при передаче товара на складе поставщика в накладной и счете-фактуре грузоотправителем корректнее писать продавца. Ведь именно он передает товары покупателю со своего склада. То есть, по сути, самостоятельно отправляет груз. Но независимо от того, кто будет записан грузоотправителем, покупатель или продавец, инспекторы не вправе отказать в вычетах НДС (п. 2 ст. 169 НК РФ).

Для отражения поступления приобретенных материалов основанием служат первичные учетные документы. При отпуске товарно-материальных ценностей продавец оформляет первичный учетный документ. Обычно в качестве такого документа выступает товарная накладная по форме ТОРГ-12. Обязательно ли при приобретении и доставке товаров покупателю составляется товарно-транспортная накладная? Обо всем по порядку.

На склад покупателя приобретенные товары могут быть доставлены несколькими способами: самим продавцом, сторонней компанией-перевозчиком, покупателем самостоятельно. Формы документов, оформляемые при доставке материалов до покупателя, различаются в зависимости от вида используемого транспорта и способа доставки.

Если материалы, товары доставляет компания, оказывающая услуги по перевозке, как правило, доставка осуществляется автомобильным транспортом. В таком случае оформляется транспортная, товарно-транспортная накладная.

А нужна ли ТТН при самовывозе? Многие компании придерживаются мнения, что при доставке автомобильным транспортом ТТН необходимо оформлять в любом случае, без исключения, кто бы ни перевозил товар. Давайте разберемся.

Оформление ТТН при самовывозе

В случае, если договор перевозки заключен, подтверждением факта транспортировки груза, подтверждением затрат на перевозку груза являются товарно-транспортная накладная и транспортная накладная. О том, как оформляется товарно-транспортная накладная мы рассказывали

В случае если договор перевозки не был заключен, а покупатель вывозит ТМЦ со склада продавца собственным транспортом, услуги по перевозке не были оказаны. Таким образом, ответ на вопрос «нужна ли транспортная накладная при самовывозе?» будет следующим – нужна, но при условии, что покупателем для перевозки привлекается сторонняя компания. Транспортная накладная в данном случае будет являться подтверждением факта оказанных транспортных услуг компанией-перевозчиком.

В данной ситуации остается еще один вопрос – если продавец приобретает товар на условиях самовывоза, но с привлечением для доставки другой компании, кто выписывает ТТН при самовывозе? На момент отгрузки фактическим собственником товара является уже покупатель. Договор на доставку груза заключает именно покупатель, таким образом покупатель будет и отправителем, и получателем груза. При подобных условиях продавец не несет ответственности за доставку товаров и не обязан выписывать транспортную или товарно-транспортную накладную.

Таким образом, ТТН при самовывозе покупателем собственным транспортом не нужна. В этом случае при доставке товара использовался собственный транспорт, договор перевозки не заключался. Для подтверждения факта приобретения товара и принятия его на учет достаточно формы ТОРГ-12. Затраты на доставку груза в таком случае могут быть подтверждены путевым листом на автомобиль.

>Особенности составления и заполнения ТТН при самовывозе товара покупателем

Пункт 9 Правил перевозок грузов автомобильным транспортом гласит, что товарно-транспортная накладная должна быть подписана грузоотправителем, грузополучателем и перевозчиком и заверена их официальными печатями. Покупатель при самостоятельной транспортировке товара ставит подпись и печать за отправителя и получателя. Соответственно, сотрудник транспортной компании также проставляет печать и расписывается.

В случае, когда грузоотправителем, грузополучателем или перевозчиком является не организация, а частный предприниматель, печати при заполнении транспортной накладной не ставятся, лишь подписи.

Если сторонами договора выступают компании, в соответствующих пунктах помимо подписей обязательно должны стоять их официальные печати.

В ситуации подписания накладной лицом по доверенности проставлять печать нет необходимости. Представитель компании ставит свою подпись, а также около нее указывает реквизиты выданной ему доверенности. Тогда к каждому экземпляру документа необходимо прикладывать копию такой доверенности.

О правилах оформления ТТН, ее подписания и проставления печатей вы можете узнать из отдельной статьи.

Если по условиям договора покупатель осуществляет самовывоз продукции, следует помнить, что товарно-транспортная накладная составляется не всегда, а лишь когда доставку производит автотранспортная компания, независимо от того, кто заказывает и оплачивает транспортировку – грузоотправитель, либо грузополучатель. Когда же перевозка происходит полностью силами покупателя, можно не составлять ТТН, а ограничиться лишь формой ТОРГ-12.

Организация является покупателем товара, доставка товара осуществляется силами покупателя и за его счет. Для этих целей покупатель (отправитель груза) заключил договор на транспортные услуги с перевозчиком. В рамках договора поставки право собственности на товар переходит к покупателю в момент передачи товара со склада продавца или в момент передачи его перевозчику.

Кто в рассматриваемой ситуации оформляет транспортную накладную? Как правильно ее заполнить?

Как оформить транспортную накладную, если товар забирает перевозчик по доверенности покупателя?

5 июля 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

Транспортная накладная в общем случае оформляется грузоотправителем (в Вашем случае покупателем товара). При этом договором перевозки (дополнительным соглашением к нему) обязанность по составлению транспортной накладной может быть возложена на перевозчика.

Обоснование вывода:

В силу ст. 784 ГК РФ перевозка грузов осуществляется на основании договора перевозки. Общие условия перевозки определяются транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами.

По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату (п. 1 ст. 785 ГК РФ).

Из п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав), п. 6 Правил перевозки грузов автомобильным транспортом (далее — Правила), утвержденных постановлением Правительства РФ от 15.04.2011 N 272, следует, что транспортная накладная (далее — ТН), форма которой утверждена в качестве Приложения N 4 к Правилам, является документом, подтверждающим заключение договора перевозки груза (дополнительно смотрите письмо Минфина России от 28.03.2016 N 03-03-06/1/17056).

Таким образом, ТН оформляется в том случае, когда перевозку груза осуществляет сторонняя организация на основании договора перевозки груза.

Поскольку форма ТН утверждена в рамках исполнения положений Устава, она является обязательной к применению независимо от факта оформления каких-либо иных документов, подтверждающих факт оказания услуг по перевозке груза (например товарно-транспортной накладной, акта оказанных услуг).

На основании ч. 1 ст. 8 Устава, п. 6 Правил ТН составляется грузоотправителем (если иное не предусмотрено договором перевозки груза).

Исходя из положений п. 1 ст. 785 ГК РФ, грузоотправитель — это лицо, вверяющее перевозчику груз для доставки его в пункт назначения. При этом ст. 2 Устава определено, что грузоотправителем является физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в ТН.

Иными словами, грузоотправителем является либо владелец груза, либо лицо, действующее от его имени или от своего имени, но по поручению владельца груза.

Согласно заданному вопросу по условиям договора право собственности на товар переходит от поставщика к покупателю в момент сдачи товара покупателю или перевозчику на складе поставщика.

С учетом того, что в рассматриваемом случае договор перевозки фактически заключается покупателем (он является заказчиком), именно покупатель выступает грузоотправителем. Поэтому при самовывозе товаров покупателем посредством привлечения сторонней организации оформлять ТН должен покупатель (если в договоре перевозки не предусмотрено иное). Аналогичные разъяснения даны в письме УФНС России по г. Москве от 11.08.2011 N 16-15/079006@.

Таким образом, если в договоре перевозки не указано, кто должен составлять ТН, она должна составляться грузоотправителем (в Вашем случае организацией-покупателем). Вместе с тем стороны могут договориться, что в конкретных ситуациях (например, когда товар на складе поставщика получает представитель перевозчика) ТН составляет перевозчик. Если договор не содержит такого условия, можно заключить дополнительное соглашение к нему.

В соответствии с ч. 2 ст. 8 Устава порядок заполнения ТН устанавливается Правилами.

Если договором перевозки оформление ТН возложено на перевозчика, то он в соответствии с п. 7 и п. 26 Правил заполняет пункты с 8 по 13, 15 и 16 ТН. Кроме того, в данном случае перевозчик должен оформить пункты с 1 по 6 и, при необходимости, п. 14 ТН. Пункт 7 ТН заполняется грузополучателем*(1).

Обращаем внимание, что в п. 1 «Грузоотправитель» необходимо указать данные грузоотправителя (представителя организации — покупателя), а п. 16 «Дата составления, подписи сторон» заполняется перевозчиком только в его части.

В п. 17 ТН перевозчик вправе поставить отметки о наличии каких-либо обстоятельств, влияющих на предусмотренные договором условия перевозки.

В общем случае (если составление ТН не поручено перевозчику) грузоотправитель, как правило, заполняет пункты с 1 по 6 и п. 16 (в своей части), при необходимости — п. 17 ТН.

В п. 9 Правил указано, что ТН, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах (оригиналах) соответственно для грузоотправителя, грузополучателя и перевозчика. Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. Любые исправления заверяются подписями как грузоотправителя, так и перевозчика или их уполномоченными лицами.

В рассматриваемой ситуации организация-грузоотправитель является в то же время и грузополучателем. Полагаем, что в такой ситуации составление третьего экземпляра ТН является излишним. С нашей точки зрения, с учетом п. 9 Правил в рассматриваемой ситуации в договоре перевозки следует предусмотреть условие, что ТН оформляется в двух экземплярах — соответственно для грузоотправителя, грузополучателя и перевозчика.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

15 июня 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя (п. 1 ст. 509 ГК РФ).

Грузополучатель — физическое или юридическое лицо, управомоченное на получение груза (ст. 2 Устава).

Для отражения поступления приобретенных материалов основанием служат первичные учетные документы. При отпуске товарно-материальных ценностей продавец оформляет первичный учетный документ. Обычно в качестве такого документа выступает товарная накладная по форме ТОРГ-12. Обязательно ли при приобретении и доставке товаров покупателю составляется товарно-транспортная накладная? Обо всем по порядку.

На склад покупателя приобретенные товары могут быть доставлены несколькими способами: самим продавцом, сторонней компанией-перевозчиком, покупателем самостоятельно. Формы документов, оформляемые при доставке материалов до покупателя, различаются в зависимости от вида используемого транспорта и способа доставки.

Если материалы, товары доставляет компания, оказывающая услуги по перевозке, как правило, доставка осуществляется автомобильным транспортом. В таком случае оформляется транспортная, товарно-транспортная накладная.

А нужна ли ТТН при самовывозе? Многие компании придерживаются мнения, что при доставке автомобильным транспортом ТТН необходимо оформлять в любом случае, без исключения, кто бы ни перевозил товар. Давайте разберемся.

Нужна ли ТТН при самовывозе?

Что касается Вашего вопроса по самовывозу см. во вложении (Вам ничего составлять не надо,раз Вы оплату нигде не показали,достаточно иметь ТОРГ-12)

Что касается ТТН и ТН было много комментариев на этот счет,позвольте не согласиться все таки ТН ,см.выделенное темно-синим).

Министерство финан сов Российской Федерации

П и с ь м о

23.04.2013

№ 03-03-06/1/14014

Вопрос: В соответствии с разъяснениями ФНС России, изложенными в письме от 21.03.2012 г. N ЕД-4-3/4681@ «По вопросу документального подтверждения затрат на перевозку грузов автомобильным транспортом», в целях исчисления налога на прибыль для подтверждения затрат по перевозке груза автомобильным транспортом достаточно наличие надлежащим образом оформленного одного из документов: либо транспортной накладной (Приложение N 4 к Правилам перевозок грузов автомобильным транспортом) либо товарно-транспортной накладной по форме N 1-Т.

Аналогичная позиция была изложена в письме Департамента налоговой и таможенно-тарифной политики Минфина России от 22.12.2011 г. N 03-03-10/123.

С 01.01.2013 г. вступил в силу Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете».

Согласно Информации Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» с 01.01.2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

В соответствии с указанными разъяснениями с 01.01.2013 г. товарно-транспортная накладная по форме N 1-Т, утвержденная Постановлением Госкомстата России от 28.11.1997 г. N 78, не является первичным учетным документом, обязательным к применению в целях учета расходов по налогу на прибыль.

В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 г. N 402-ФЗ, первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать следующие обязательные реквизиты:

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

— подписи указанных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, согласно положениям ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 г. N 402-ФЗ с 01.01.2013 г. формы и состав первичных учетных документов, в том числе подтверждающих транспортные расходы организации, определяются непосредственно руководителем хозяйствующего субъекта (организации).

До настоящего времени какие-либо иные разъяснения о формах и содержании указанных первичных учетных документов налоговыми органами не приведены.

На основании изложенного, просим дать письменные разъяснения по следующему вопросу:

Будет ли являться достаточным (п. 1 ст. 252 Налогового кодекса РФ) для подтверждения организацией затрат (расходов) по перевозке груза автомобильным транспортом в целях исчисления налога на прибыль оформление организацией только товарно-транспортной накладной по форме N 1-Т, утвержденной постановлением Госкомстата России от 28.11.1997 г. N 78, без оформления товарной накладной по форме ТОРГ-12 и транспортной накладной (Приложение N 4 к Правилам перевозок грузов автомобильным транспортом)?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о подтверждении расходов на перевозку грузов автомобильным транспортом и сообщает следующее.

На основании пункта 1 статьи 252 Налогового кодекса Российской Федерации (далее — НК РФ) в целях главы 25 «Налог на прибыль организаций» НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), вступившим в силу 1 января 2013 г., каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Законом N 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа.

Однако следует отметить, что согласно пункту 2 статьи 785 Гражданского кодекса Российской Федерации (далее — ГК РФ) заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или ГК РФ).

На основании пункта 6 Правил перевозок грузов автомобильным транспортом, утвержденных Постановлением Правительства РФ от 15.04.2011 N 272 в соответствии с Федеральным законом от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта», оформление транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по форме согласно Приложению N 4, необходимо для подтверждения заключения договора перевозки груза.

Заместитель директора Департамента С.В. Разгулин

Кто выписывает товарно-транспортную накладную при самовывозе товара? (Г. Шахворостова, 31 мая 2019 г.)

Документ показан в сокращенном демонстрационном режиме!

Получить полный доступ к документу

| Вход для пользователей | Стань пользователем

|

||||||||

| Тел.: +7 (727) 222-21-01, e-mail: info@prg.kz, Региональные представительства | |||||||||

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

Я принимаю Условия обслуживания

Продолжить

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

Кто выписывает товарно-транспортную накладную при самовывозе товара?

(Г. Шахворостова, бухгалтер-практик САР, 31 мая 2019 г.)

ТОО, общеустановленный режим, плательщики НДС, основной вид деятельности — оптовая торговля металла. ТОО является поставщиком товара — металл. Покупатель на своем транспорте или наемном им транспорте с доверенностью приезжает за товаром, получает накладную (ЭСФ). Договора по оказанию услуг по перевозке/доставке между поставщиком и покупателем нет. В этом случае кто выписывает товарно-транспортную накладную? Нужна ли поставщику ТТН, в данном случае — самовывоз товара. Покупатель просит выписать ТТН на дорогу. Обязательно ли в данном случае оформление договора купли-продажи?

Статьей 151 Гражданского кодекса определено, что сделки совершаются устно или в письменной форме (простой или нотариальной).

Сделка, для которой законодательством или соглашением сторон не установлена письменная (простая либо нотариальная) или иная определенная форма, может быть совершена устно, в частности все сделки, исполняемые при самом их совершении. Такая сделка считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

В соответствии со статьей 152 Гражданского кодекса в письменной форме должны совершаться сделки:

1) осуществляемые в процессе предпринимательской деятельности, кроме сделок, исполняемых при самом их совершении, если для отдельных видов сделок иное специально не предусмотрено законодательством или не вытекает из обычаев делового оборота;

2) на сумму свыше 100 МРП, за исключением сделок, исполняемых при самом их совершении;

3) в иных случаях, предусмотренных законодательством или соглашением сторон.

Вместе с тем статьями 393 и 394 Гражданского кодекса также установлено, что договор считается заключенным, когда между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным его условиям.

Существенными являются условия о предмете договора, условия, которые признаны существенными законодательством или необходимы для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Если в соответствии с законодательными актами для заключения договора необходима передача имущества, договор считается заключенным с момента передачи соответствующего имущества.

Если стороны условились заключить договор в определенной форме, он считается заключенным с момента придания ему условленной формы, хотя бы по законодательству для данного вида договоров эта форма и не требовалась.

Любая деятельность сопровождается оформлением ряда документов. В зависимости от направления, перечень корректируется. Особое внимание уделяется сопроводительной документации. С 2011 года обязательным сопроводительным документом является транспортная накладная. Особенности заполнения со временем меняются. Уже давно утверждены единые правила, благодаря которым оформить транспортную накладную не составит проблем. Об этом и поговорим подробнее.

![]()

Назначение документа

Транспортная накладная (согласно статье 785 ГК РФ) — документ, подтверждающий факт поставки груза перевозчиком к покупателю. Принимающая сторона подтверждает получение, путем соответствующих отметок, а также «дает добро» на оплату оказанной услуги.

Форма транспортной накладной составляется непосредственно отправителем, что указывается в договоре сотрудничества. В других случаях заполнение проводится той стороной, которая указана в соглашении.

Помимо разрешения вопросов оплаты услуг поставки, транспортная накладная требуется для:

- контроля маршрута перевозки;

- сопровождения товара от поставщика к покупателю;

- гарантии, что сделка осуществляется на законном основании;

- подтверждения выполнений условий договора;

- проверки налоговыми службами;

- отражения любых изменений в процессе перевозки.

При заполнении стоит учитывать нюансы, которые могут возникнуть во время осуществления доставки. При малейших несоответствиях в экземплярах поставщика и получателя возможны внеплановые проверки контролирующими органами.

Товарная накладная применяется для грузоперевозок автомобильным транспортом. В других областях также имеются документы, схожие по значению:

- для поставок по железной дороге — транспортная жд накладная (форма ГУ-29-О);

- при водной транспортировке — коносамент;

- в авиаперевозках — грузовая накладная.

Когда требуется оформить ТН

Согласно поправкам, внесенным в Правила перевозки в декабре 2017 года, транспортная накладная требуется практически во всех случаях транспортировки товара.

Не требуется оформление, когда:

- При самовывозе получателем груза со склада. В таком случае достаточно оформить накладную по форме ТОРГ-12 и поставить отметку в путевой лист.

- Перевозчик действует на основе договора фрахтования. В этой ситуации составляется и заполняется заказ-наряд.

Если планируется транспортировка алкогольной продукции, то необходимо оформить ТТН (товарно-транспортную накладную). ТТН является дополнением к транспортной накладной (основному документы для выполнения и подтверждения перевозки). Заполнять ТТН необходимо также как отправителю, так и перевозчику, и получателю.

Товарная накладная действительна при наличии ВСЕХ печатей и подписей контрагентов.

Некоторые перевозчики требуют для подтверждения выполнения услуги поставки составлять как ТТН, так и ТН.

Отличия ТН и ТТН

Товарно-транспортная накладная использовалась задолго до внедрения в оборот товарной накладной. Один документ дополняет другой, в то же время каждый является самостоятельной бумагой.

Товарно — транспортная накладная:

- Составляется для контроля процесса товародвижения между производителем и получателем.

- При наличии ТТН законность транспортировки не вызывает сомнений у сотрудников дорожной службы.

- ТТН — основа для оплаты услуг перевозки.

- Документ содержит сведения о перевозимом товаре (товарный раздел) и информацию о транспортировочном процессе (транспортный раздел). В случае возникновения изменений, коррективы вносятся перевозчиком.

- Составляется в обязательном порядке в четырех экземплярах, чтобы обеспечить контроль проведения списания, оприходования и расчетов с поставщиком.

Транспортная накладная:

- Гарантирует легальность перевозки.

- ТН — основание для составления договора.

- Существует только транспортный раздел, в который вносятся сведения как обо всех участниках соглашения, так и о товаре и этапах поездки.

- Не содержит информации о сторонах соглашения, только сведения о компании — перевозчике.

- Отсутствуют платежные реквизиты плательщика (номер счета, адрес, полное наименование организации).

- Прописываются критерии грузоотправителя к: автомобилю, таре, условиям перевозки, температурному режиму, типу упаковки, а также к состоянию, в котором должен прибыть груз к покупателю.

- Присутствуют данные об используемой таре, количеству грузовых мест, габаритах товара и маркировке.

- Является гарантом оплаты, в случае правильного заполнения.

- Подчеркивает, что произведены затраты на автомобильную перевозку.

- Не может служить основанием для оприходования и/или списания товарно-материальных ценностей, так как не содержит информации о стоимости товара в единичном экземпляре и общем объеме.

- Составляется в трех экземплярах — перевозчику, отправителю и получателю В случаях, когда поставщик и перевозчик — одно лицо, все равно при получении отдается два экземпляра.

При выписке товарной накладной для постановки на приход или снятия с учета ТМЦ дополнительно потребуется накладная по форме ТОРГ-12 или счет-фактура.

В каждом из этих документов содержатся сведения о товаре: наименование, цена за штуку и общая стоимость всей партии груза.

Требования к заполнению

Транспортная накладная — документ, утвержденный Постановлением Правительства РФ №272 от 15 апреля 2011, последняя редакция которого принята в декабре 2017 года постановлением №1529. Учитывая это, в ТН обязаны быть указаны сведения об отправителе и получателе товара:

- Юридический адрес компании.

- Полное наименование организации.

- Фактическое место расположения.

- Номера телефонов, в том числе и мобильных.

- Платежные реквизиты для проведения оплаты.

Касаемо товара и транспорта, планируемого для перевозки, должно быть указано:

- Наименование груза.

- Количество занимаемых мест (ГМ).

- Масса перевозимого товара с упаковкой (тарой) и без.

- Общая ценность товара.

- Габариты транспорта.

- Температура для транспортировки.

- Грузовместимость кузова.

- Наличие пломб и замков на авто.

Для подтверждения факта выполнения услуг перевозки в транспортной накладной должны быть заполнены:

- Информация о сдаче груза получателю (от поставщика).

- Данные о получении товара (от покупателя).

- Сведения о ТС и посреднике, при наличии последнего.

- Стоимость оказания услуг доставки.

- Порядок расчетов между контрагентами.

- Фактическое состояние товара и упаковки на момент передачи от перевозчика к получателю.

Также существуют требования к тому, сколько экземпляров ТН следует оформить в том или ином случае.

Требуемое число накладных напрямую зависит от числа ТС, планируемых для транспортировки товара, а также количества получателей:

- Один комплект — если груз идет транзитом от одного поставщика к одному получателю.

- Два и более экземпляра для каждого перевозчика, если груз транспортируют несколько перевозчиков.

- Три экземпляра — если груз перевозится наемным транспортом.

- Три экземпляра на каждую партию товара — при перевозке одним автомобилем сборных грузов нескольким получателям.

Порядок заполнения разделов

К оформлению документа необходимо подойти ответственно. Не стоит забывать вносить регистрационные номера транспортного средства, фактические адреса мест погрузки и сдачи груза, а также других значимых данных. Вся информация должна быть действующего характера и проверенной. В случае недостоверности предоставленных сведений могут возникнуть недопонимания и неприятные ситуации с контролирующими службами.

Начинается заполнение с указания порядкового номера:

- документа;

- экземпляра;

- заявки, на основании которой будет выполнена поставка.

Корректировка сведений в товарной накладной в декабре 2017 года утвердила в документе 17 разделов, которые следует заполнять в соответствии с правилами.

- Раздел содержит информацию об отправителе товара (наименование организации или ФИО предпринимателя, номера телефонов и прочие контактные данные).

- В данную часть вносят аналогичные сведения о покупателе (получателе).

- Указываются данные о грузе, его габаритах, а также прочая характеристика перевозимых товаров.

- Раздел включает список документов, сопровождающих груз (качественные сертификаты, свидетельства о безопасности и т. д.)

- Специальные требования к транспортировке. Температура, скоростной режим, объявленная стоимость партии и т. п.

- Отражается информация о принятии груза к перевозке (подписи и печати отправителя и перевозчика, адрес места погрузки, подпись водителя/экспедитора).

- Сведения о сдаче/получении груза в пункте назначения. Заполняется водителем и получателем. Обязательно наличие подписей и печатей сдающей и принимающей сторон.

- Пункт содержит данные об особенностях перевозки и хранения товара, штрафные санкции за простой ТС, срыв сроков поставки и т. д.

- Раздел включает отметку о принятии заявки к исполнению.

- Данные о перевозчике заполняются при доставке груза сторонней транспортной организацией.

- Информация о ТС, при помощи которого осуществляется поставка (номера, габариты, количество, марка машин).

- В данной графе посредник может указать претензии к принимаемому грузу, к его состоянию и транспортной таре.

- При использовании крупногабаритного или тяжеловесного автотранспорта указывается маршрут, безопасный для окружающих объектов.

- Данный раздел заполняется при изменении адреса (переезде) пункта назначения.

- Пункт включает информацию о стоимости транспортировки перевозимого груза в случае использования крупногабаритного или тяжеловесного ТС.

- Дата составления ТН. Раздел обязательно подписывается отправителем и перевозчиком.

- В раздел вносят сведения о штрафах, нарушениях, произошедших во время следования по маршруту. Сюда же вписывается информация при возникновении претензий у любого контрагента.

Если, по каким — либо причинам отсутствуют сведения в том или ином разделе, необходимо ставить прочерки. Прочерки должны быть проставлены в одних и тех же разделах во всех экземплярах товарной накладной.

Образец

Возникает такой момент, когда организация желает сделать собственный бланк товарной накладной. Для этого потребуется шаблон, утвержденный Постановлением Правительства в апреле 2011 года. Для создания собственного варианта ТН потребуется соблюсти некоторые нюансы:

- документ должен соответствовать основным положениям Правил перевозки;

- указать маршрут автомобиля с грузом;

- вписать объявленную стоимость посреднических услуг и порядок расчетов.

Типовой бланк находится в свободном бесплатном доступе. Остается только внести информацию и напечатать необходимое количество накладных.

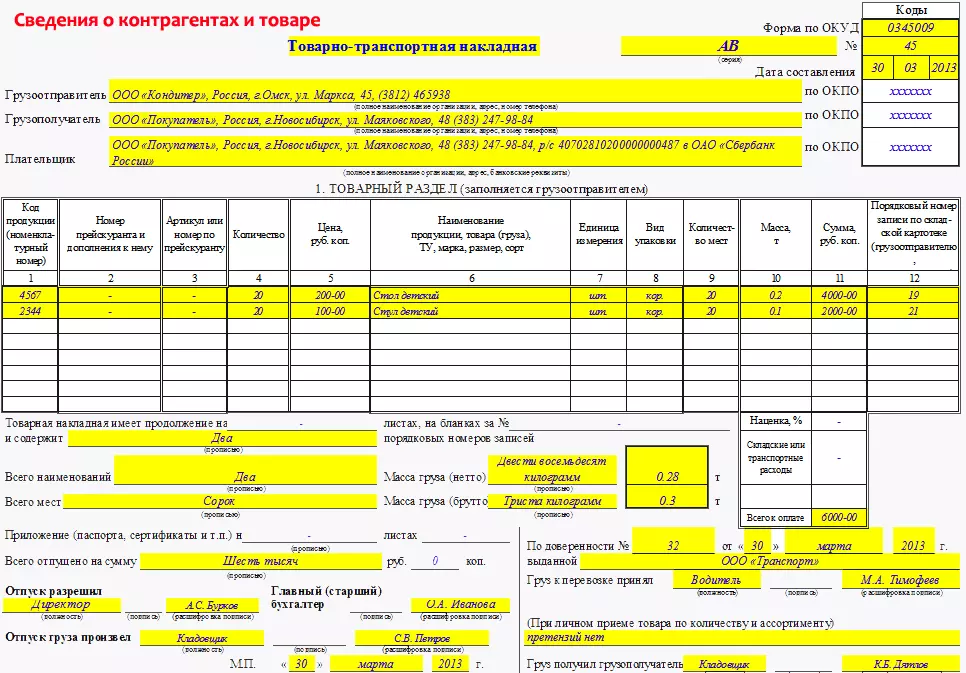

Товарно-транспортная накладная (ТТН) — образец заполнения

Скачать бесплатно бланк товарно-транспортной накладной по типовой межотраслевой форме 1-Т в Excel

Скачать бесплатно бланк товарно-транспортной накладной по типовой межотраслевой форме 1-Т в Word

Итоги

Для перевозки грузов потребуется оформить бумаги, одной из которых является транспортная накладная. На основании ТН производится перевозка, приемка-сдача, а также контроль выполнения условий договора и порядок расчетов с перевозчиком. Заполнением транспортной накладной может заниматься как сам отправитель груза, так и наемное доверенное лицо. Следует помнить, что достоверная информация гарантирует оплату и дальнейшее взаимодействие между отправителем и получателем.

Смотрели: 1 043