Содержание

- Основные понятия

- Как заполнить корректирующий счет-фактуру

- Исправительный счет-фактура

- Корректировка или исправление: как не ошибиться в форме счета-фактуры

- Счет-фактура 2017: корректировочный или исправленный

- Декларация ндс при корректировочной счет фактуре

- НДС и счет-фактура

- Чем чреваты ошибки

- Образец заполнения счета-фактуры

- Пример корректировочного счета-фактуры на уменьшение

- Повышение НДС с 2019 года и операции переходного периода в 1С:Бухгалтерии 8

- Аванс получен в 2018 году под отгрузки 2019 года

- Доплата к авансу 2018 года, полученному, но не зачтенному в 2018 году

- Доплата одной суммой к нескольким авансам

- Оформление возврата товаров, отгруженных в 2019 году

- Что делать, если компания ошиблась в ставке НДС при продаже товара: пошаговая инструкция для бухгалтера (Иванов М., Лаптева Е.)

Основные понятия

Корректирующий счет-фактура подтверждает изменение для вычета НДС, которое образовалось из-за изменений, внесенных в первичный счет-фактуру. Продавец выставляет КСФ, если изменилась стоимость поставленных товаров, работ или услуг. Это случается из-за увеличения или уменьшения количества отгруженных ранее продуктов либо их ценовых характеристик (п. 1 ст. 169 НК РФ).

Если сумма повысилась, то заказчик вычитает налог на добавленную стоимость с повышенной цены. Если же получен корректировочный счет-фактура от поставщика на уменьшение, то покупателю необходимо восстановить НДС, начисленный на величину снижения стоимости. Когда у поставщика возникают вопросы, требующие формирования корректировки счета-фактуры, он должен в обязательном порядке получить согласие покупателя на такие изменения. Для этого продавец отправляет соответствующее уведомительное письмо или сообщает заказчику информацию по телефону.

При формировании корректирующего счета-фактуры определяется изменение стоимости, а также первоначальная и новая цена продукции. Если меняются ценовые характеристики минимум двух отгруженных партий, выписываются либо общие уточнения, либо коррективы к каждой поставленной партии отдельно.

Счет-фактура и корректировочный счет-фактура, их форма и порядок составления утверждены в Постановлении Правительства РФ № 1137 от 26.12.2011. С 01.10.2017 нужно использовать обновленные бланки основных и корректирующих документов. Они закреплены в ПП РФ № 981 от 19.08.2017.

Как заполнить корректирующий счет-фактуру

Корректировочные счета-фактуры на уменьшение составляются в двух экземплярах: один экземпляр — для поставщика, другой — для заказчика. Покупатель получает правый документ, подтверждающий уменьшение стоимости приобретенной ранее продукции.

Вводная часть счета-фактуры заполняется в соответствии с организационными данными контрагентов точно так же, как и в первичном документе (строки шапки переносятся из первоначального счета-фактуры).

В корректирующей форме указываются свой порядковый номер и дата. Нумерация платежно-расчетной документации в учреждении ведется в хронологическом порядке.

В строке ниже прописывается номер и дата первичного регистра, подвергшегося корректировке. В строке 1а необходимо поставить прочерк. Если в КСФ в дальнейшем будут вноситься исправления, в строке 1а нужно будет указать номер и дату формирования изменений.

Далее заполняется табличная часть в соответствии с вносимыми коррективами в цену или объем отгруженных товаров, поставленных работ, услуг или имущественных прав.

Главной особенностью составления корректирующего счета-фактуры является заполнение четырех строк по каждой изменяемой позиции:

- А — до изменения (показатели первоначального документа);

- Б — после изменения (исправленные величины);

- В — увеличение (положительная разница Б-А);

- Г — уменьшение (отрицательная разница Б-А указывается в положительном значении).

ФНС в Письме № СД-4-3/20667@ от 23.10.2018 дает ряд разъяснений по заполнению корректирующих счетов-фактур в 2019 году:

- Если товары, работы, услуги или имущественные права были отгружены в срок до 01.01.2019, то при заполнении в 2019 году корректировки за период, предшествующий 01.01.2019, в столбце 7 табличной части КСФ необходимо указывать ту ставку НДС, которая действовала непосредственно в период отгрузки — 18 %.

- В случае если покупатель доплачивает НДС в 2 % в период с 01.01.2019, то эта транзакция считается дополнительной оплатой стоимости ТРУ. На такую стоимость начисляется НДС по ставке 20/120. После того как поставщик получит такую 2 % налоговую доплату, ему надлежит выставить корректирующий счет-фактуру на сумму разности налогового платежа по ставке 18/118 и НДС, который рассчитан с учетом доплаты в 2 %.

- Если заказчик возвращает поставщику товары после 01.01.2019, то такой поставщик должен выставить корректировку, в которой будет указана стоимость возвращаемой продукции независимо от даты ее отгрузки. В этом случае в столбце 7 табличной части КСФ будет стоять та же ставка, что и в первоначальном расчетном документе.

Корректировочный счет-фактура от поставщика на увеличение формируется аналогичным образом.

Исправительный счет-фактура

Исправлять первоначальный документ счета-фактуры недопустимо. При обнаружении технических или расчетных ошибок составляются либо корректировочные, либо исправительные расчетно-платежные документы.

Под исправительным счетом-фактурой понимается регистр, который формируется при выявлении технических неточностей в первичном документе, в результате чего итоговый расчет был произведен неверно. Исправления делают и при ошибках в наименовании заказчика или в его адресе.

Регламент внесения исправлений в первичный счет-фактуру утвержден в ПП РФ № 1137 от 26.12.2011 (п. 7 Правила заполнения СФ).

Все ошибки исправляются путем создания нового, исправительного, документа. При этом в исправительном счете-фактуре сохраняются номер и дата первичного регистра. Изменения вносятся в специально отведенную строку 1а. Здесь прописывается порядковый номер самого исправления и его дата.

Далее прописываются все уточненные данные или добавляется необходимая новая информация.

Сформированный исправительный регистр подписывается руководителем и главным бухгалтером организации-исполнителя или иными ответственными лицами. Если поставщиком выступает индивидуальный предприниматель, он подписывает документ и указывает данные свидетельства о государственной регистрации.

При этом поставщик может создать неограниченное число корректировок, предел исправительных счетов-фактур также не установлен законодательно. Корректировать и исправлять можно даже корректировочные и исправительные регистры.

Корректировка или исправление: как не ошибиться в форме счета-фактуры

Согласно абзацу 3 п. 3 ст. 168 НК РФ, корректировочный счет-фактура формируется в ситуациях, когда первоначальная цена или количество отгруженных товаров, работ, услуг или переданных имущественных прав требуют уточнения. Корректировка является неотъемлемым приложением первичного регистра, это дополнительный документ в составе платежно-расчетной документации поставщика. Корректирующий счет-фактура направляется заказчику в пятидневный период с момента подачи первоначального документа и официального соглашения заказчика на внесение коррективов.

Корректировка составляется, если изменились цены и количество поставленной продукции. К примеру, поставщик мог применить систему скидок, в отгруженной партии обнаружился брак, часть продукции не была поставлена заказчику в силу различных причин.

Главное условие для внесения коррективов — это согласие покупателя на произведение изменений. Это согласие необходимо оформить документально. Заказчик имеет право не согласиться с внесением изменений, и тогда корректирующий счет-фактура составляться не будет. При этом, помимо составления корректирующего регистра, в договоре, соглашении об изменении стороны могут прописать различные варианты:

- возврат продукции;

- дополнительная поставка товаров, работ, услуг или передача имущественных прав;

- обратная реализация отгруженных продуктов и проч.

Исправительный или исправленный счет-фактура — это не дополнительный документ, а обновленный первичный платежно-расчетный регистр. Это не отдельный бланк, а неотъемлемая часть первоначального СФ. У исправительной документации реквизиты (номер и дата) совпадают с первоначальной. Исправлению подлежат показатели и данные, не влияющие на изменение цены и объем поставки — ошибочные наименование и адрес, арифметические и технические неточности и опечатки.

Для исправления не требуется ни согласие заказчика, ни подписанный договор между сторонами. Сроки выставления и передачи заказчику ИСФ не регламентированы.

В п. 7 Правил заполнения счета-фактуры указано, что если в первичном счете-фактуре были допущены ошибки, которые не влияют на итоговый результат, на идентификацию ИФНС налогоплательщиков (поставщика и заказчика), налоговую ставку, величину НДС, или неточности, не касающиеся наименования и объема поставляемых товаров, работ, услуг или имущественных прав, то документ нет необходимости корректировать или исправлять (абз. 2 п. 2 ст. 169 НК РФ). Не нужно вносить исправления в документ, в котором случайно проставлены лишние символы или неверно указан индекс, допущены пунктуационные ошибки, вместо заглавных символов прописаны строчные буквы.

Источник: https://gosuchetnik.ru/shablony-i-formy/instruktsiya-sostavlyaem-korrektirovochnyy-schet-fakturu

При составлении декларации за текущий период данные из этих книг найдут в ней свое отражение. Таким образом получается, что корректировочные счета служат не только для налоговых вычетов, но и для отражения суммы самого налога, а также для его восстановления. Уточнение документа В ситуации, когда по поводу совершенной сделки уже была создана и подана декларация, а уже позже были внесены определенные корректировки в стоимость либо количество (объем) товаров (услуг), то создания в такой ситуации корректировочного счета будет полностью достаточно. Это касается как поставщика, так и покупателя (соответственно при выставлении и при получении данного документа). Более того, уточненная декларация не оформляется не только в случае уменьшения стоимости, но и в ситуации, когда она возросла, а следовательно и возросла сумма самого налога.

Счет-фактура 2017: корректировочный или исправленный

На это налогоплательщикам дается срок в течение трех лет с момента выставления данного документа. Достаточно часто у налогоплательщиков возникает вопрос о том, составляется ли корректировочный счет-фактура без НДС? Отечественное право определяет, что компании и предприниматели, не являющиеся плательщиками НДС, корректирующие СФ не составляют.

Важно![]() В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах. Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально.

В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах. Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

< … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < …

Декларация ндс при корректировочной счет фактуре

Что касается увеличения стоимости реализованных товаров, работ или услуг, эта ситуация является диаметрально противоположной. Соответственно, корректировочный счет-фактура на увеличение должен быть отражен в книге продаж у поставщика, что повлечет за собой необходимость в доплате налога в федеральный бюджет. В отношении покупателя в этом случае предполагается предоставление права на дополнительный вычет НДС по корректировочному счету-фактуре, что должно быть зарегистрировано в книге покупок. Важным для продавца и покупателя является определение временного фактора, в течение которого образовавшийся налоговый вычет по НДС можно учесть. В соответствии с требованиями российского законодательства, использовать право на вычет можно не только в течение отчетного периода, в котором был выставлен корректировочный счет-фактуры.

Оформление сводного КСФ на уменьшение возможно, если:

- продавец договорился с покупателем об уменьшении стоимости отгруженных товаров в сторону уменьшения;

- снижение затрагивает несколько (две и более) поставок, оформленных отдельными ПСФ.

Единый КСФ должен содержать информацию:

- обо всех порядковых номерах и датах выставленных ПСФ;

- количестве товаров и их общей стоимости (с НДС и без него) по всем счетам-фактурам до и после корректировок;

- разнице между показателями счетов-фактур до и после внесения изменений.

В сводном КСФ тоже возможны ошибки, которые не позволят налогоплательщику претендовать на налоговый вычет. Основной специфичной ошибкой этого документа является указание в нем данных по нескольким покупателям (подп. 3 п. 5.2 ст. 169 НК РФ).

Источник: http://aval48.ru/deklaratsiya-nds-pri-korrektirovochnoj-schet-fakture/

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

- Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

- название организации;

- адрес;

- ИНН.

- Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

- Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры. Это может быть связано:

- с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

- с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

- с ошибками в ценах;

- неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

- Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

- Неизвестная сумма НДС. Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

- Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

- Затем включается информация о грузоотправителе и грузополучателе.

- Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

- После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Пример корректировочного счета-фактуры на уменьшение

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

В начале находится стандартная информация:

- номер корректировочного счета-фактуры (который может быть любым, так как поправки могут вноситься не один раз)

- день-месяц-год его заполнения,

- ссылка на первоначальную счет-фактуру (т.е. ту, которую он корректирует)

- реквизиты сторон.

- В завершение в этой части нужно словами вписать валюту и ее цифровой код.

Все данные должны быть аналогичны регистрационным бумагам компаний.

Ниже идет таблица, первый столбик которой касается названия объекта договора (товаров или услуг) строки во втором фиксируют произведенные изменения. В столбики 2 и 2а вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения. Эти сведения могут быть идентичны первоначальной счету-фактуре или обновленными, в соответствии с новыми условиями договора. Затем идут столбики, касающиеся стоимости: сначала сюда вписываются те значения, которые были в предыдущем счете-фактуре, затем отредактированные значения. После этого в строках «увеличение» или «уменьшение» вносится показатель разницы в форме конкретной цифры. В обобщающую строчку под названием «Всего» ставятся суммированные цифры по всем измененным позициям товаров или услуг.

В заключение документ подписывается ответственными сотрудниками (руководителем фирмы и бухгалтером).

Источник: https://assistentus.ru/forma/schet-faktura/

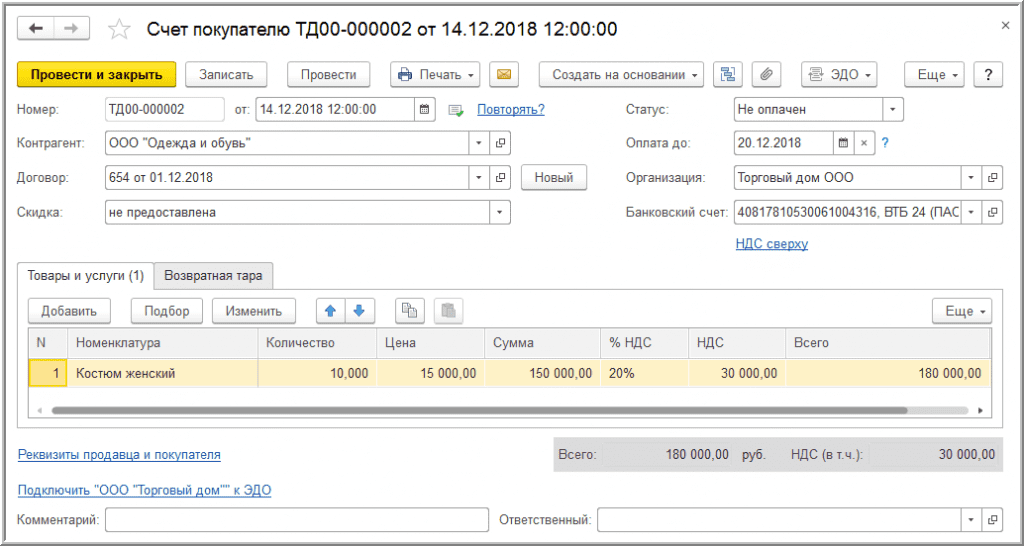

Повышение НДС с 2019 года и операции переходного периода в 1С:Бухгалтерии 8

С 1 января 2019 года вместо ставки НДС 18% будет применяться ставка 20% (Федеральный закон № 303-ФЗ от 03.08.2018). Эксперты 1С поделились секретами переходного периода и рассказали об особенностях проведения хозяйственных операций переходного периода по НДС в программе «1С:Бухгалтерия 8».

Самые большие сложности, связанные с нововведениями, ожидаются в процессе перехода со старой на новую ставку налога. Новая ставка НДС будет действовать в отношении товаров (работ, услуг, имущественных прав), облагаемых в настоящее время по ставке 18%, отгруженных (выполненных, оказанных, переданных) начиная с 1 января 2019 года. При подготовке к переходу на новую ставку можно ориентироваться на письмо ФНС России № СД-4-3/20667@ от 23.10.2018, которое сможет ответить на вопросы, мучающие налогоплательщиков.

В 1С:Бухгалтерии 8 пользователям не придется менять показатель ставки НДС вручную

В 1С:Бухгалтерии 8 ред. 3 справочник «Номенклатура», в котором указывается ставка НДС, используемая для подстановки при оформлении первичных документов в программе, был доработан начиная с версии 3.0.67. Теперь в справочнике хранятся следующие виды ставки НДС:

- общая (18% – в 2018 году, 20% – в 2019 году);

- пониженная – 10%;

- нулевая – 0%.

Соответственно, ставка НДС 18% или 20% будет проставляться автоматически при выборе даты документа. Если документ будет датирован 2018 годом – 18%, а 2019 – 20%. От непосредственной даты ввода документов ставка налога зависеть не будет. Можно спокойно вводить документы за 2018 год в 2019 году.

ВНИМАНИЕ! Не забудьте установить обновление!

Аванс получен в 2018 году под отгрузки 2019 года

При выставлении в 2018 году счетов на оплату, отгрузки по которой планируются в 2019 году, необходимо рассчитывать общую сумму исходя из ставки НДС 20%. Соответственно, в счете на оплату указывается стоимость товаров и выделяется НДС 20%.

При этом полученная в 2018 году предоплата для целей НДС облагается по действующей в IV квартале 2018 года ставке 18/118, так как применять другую ставку нет оснований. ФНС в своем письме № СД-4-3/20667@ обращает внимание налогоплательщиков на этот момент.

Реализация в 2019 году отражается с применением ставки НДС 20%. При этом в зачет в книгу покупок идет НДС по ставке 18%, ровно в той сумме, которая была начислена в 2018 году.

В новой версии 1С:Бухгалтерии 8 есть возможность выставлять счета на оплату с указанием новой ставки НДС уже сегодня.

При этом если аванс будет получен в 2018 году, программа автоматически сформирует счета-фактуры на аванс со ставкой 18/118.

В счетах-фактурах на отгрузку, формируемых в 2019 году, будет по умолчанию подставляться НДС 20%.

Обратите внимание! В новой версии 1С:Бухгалтерии 8 в книгу продаж 2019 года уже добавлена ставка НДС 20%.

При зачете аванса в книге покупок автоматически отражаются суммы, начисленные в 2018 году исходя из ставки 18/118.

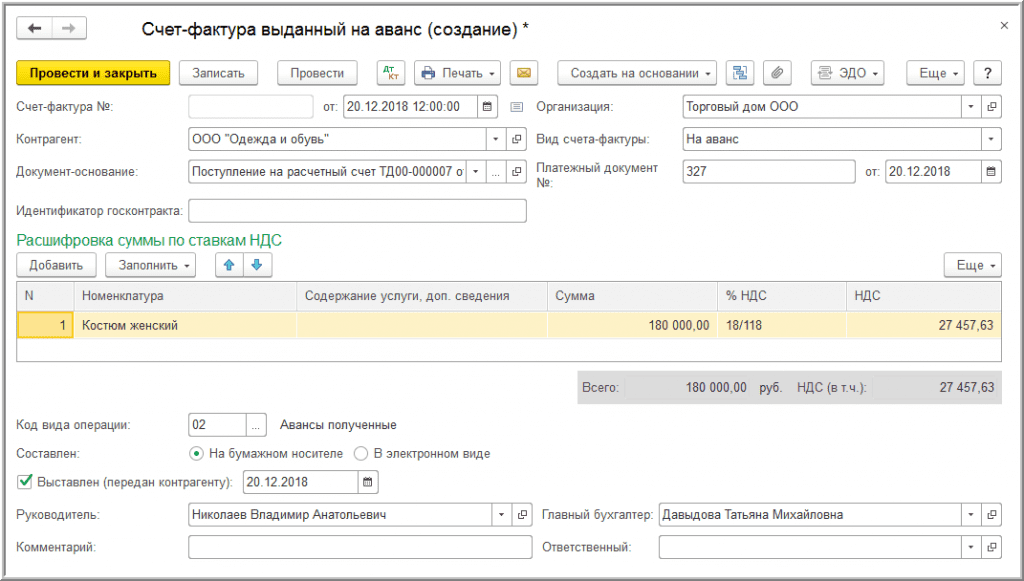

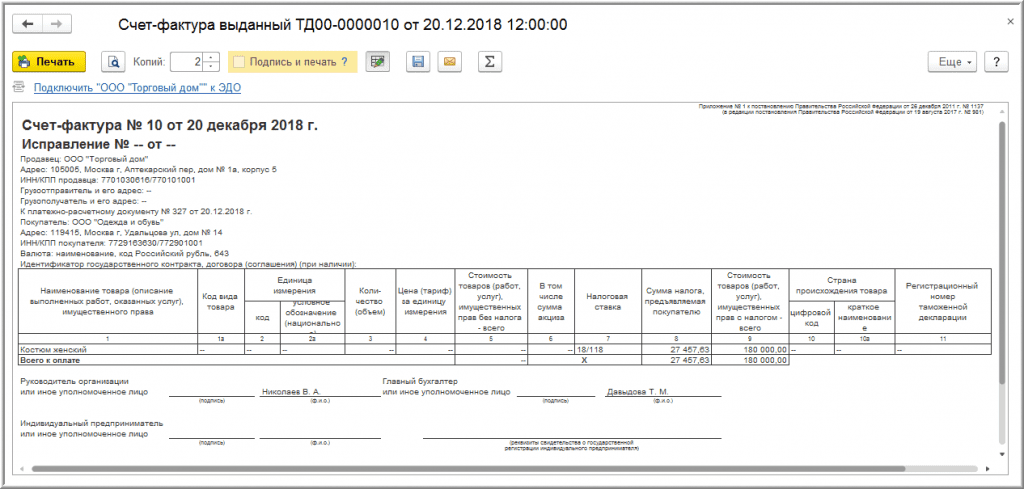

Доплата к авансу 2018 года, полученному, но не зачтенному в 2018 году

В ситуации, когда счета на оплату были выставлены со ставкой НДС 18%, оплата была получена, но отгрузка в 2018 году не состоялась, а была перенесена на 2019 год, покупателю необходимо доплатить 2%. При этом порядок учета такой доплаты для целей НДС будет зависеть от того, в каком периоде она прошла. Рассмотрим оба случая.

Доплата 2% прошла в 2018 году

Если доплата 2% была осуществлена в 2018 году, с точки зрения налогообложения НДС данный аванс будет рассматриваться как дополнительная оплата стоимости. С этой доплаты начисляется НДС по действующей в 2018 году ставке – 18/118 (письмо ФНС № СД-4-3/20667@).

При получении таких сумм продавец может выставить корректировочный счет-фактуру на аванс.

В новой версии 1С:Бухгалтерии 8 появилась возможность выбора вручную вида счета-фактуры «Корректировочный на аванс» в документе «Счет-фактура выданный на аванс».

Автоматически программа такой вид не присвоит, необходимо вмешательство пользователя.

При выборе вида счета-фактуры «Корректировочный на аванс» в табличной части необходимо также самостоятельно указать первоначальный счет-фактуру на аванс, к которому проводится корректировка.

Дальше программа автоматически поставит первоначальные данные и данные после изменения. Ставка НДС в обоих случаях будет 18/118.

При зачете аванса в 2019 году в книгу покупок автоматически попадут два счета-фактуры: первоначальный счет-фактура на аванс и корректировочный счет-фактура на аванс.

Доплата 2% прошла в 2019 году

Если доплата 2% была осуществлена в 2019 году, с точки зрения налогообложения НДС данная доплата будет рассматриваться как доплата суммы налога (письмо ФНС № СД-4-3/20667@).

При получении такой доплаты выставляется корректировочный счет-фактура на разницу суммы НДС в размере полученной доплаты.

Как и в случае доплаты 2%, полученной в 2018 году, в программе необходимо вручную выбрать вид авансового счета-фактуры «Корректировочный на аванс».

В табличной части подбираем счет-фактуру на аванс выданный, к которому проводим корректировку. После этого программа проставляет автоматически данные из первоначального счета-фактуры (ставка НДС 18/118) и новые данные, и в этом случае ставка НДС уже будет указываться иная — 20/120.

Вся сумма доплаты попадает на увеличение суммы НДС.

При зачете авансов в 2019 году в книгу покупок автоматически попадут два счета-фактуры и обе суммы НДС.

Одна – по ставке 18/118, вторая – по ставке 20/120.

Доплата одной суммой к нескольким авансам

Может сложиться такая ситуация, когда к нескольким авансам покупатель перечислит доплату 2% одной суммой. В этом случае продавец может выставить единый корректировочный счет-фактуру на аванс (письмо ФНС № СД-4-3/20667@).

В программе также необходимо вручную выбрать вид авансового счета-фактуры «Корректировочный на аванс».

В табличной части нужно подобрать все те счета-фактуры на аванс выданные, к которым проводится корректировка, после этого программа проставит данные из первоначальных счетов-фактур (ставка НДС 18/118) автоматически.

Также автоматически проставятся и данные после изменения к каждому корректируемому счету-фактуре на аванс. Ставка 18/118 или 20/120 будет зависеть от даты произведенной доплаты – 2018 или 2019.

В печатной форме в строке «К счету-фактуре (счетам-фактурам)» будут отражены все номера и даты корректируемых счетов-фактур.

Обратите внимание! Есть особенность отражения такого корректировочного счета-фактуры на аванс в книге продаж: и в графе «Номер и дата счета-фактуры продавца», и в графе «Номер и дата корректировочного счета-фактуры продавца» указываются данные единого корректировочного счета-фактуры на аванс.

При зачете авансов в 2019 году в книгу покупок автоматически попадут авансовые счета-фактуры и единый корректировочный счет-фактура на аванс (в соответствии с произведенными отгрузками).

Оформление возврата товаров, отгруженных в 2019 году

При возврате товаров с 1 января 2019 года продавец выставляет покупателю корректировочный счет-фактуру. При этом не важно, были ли приняты товары на учет покупателем или нет. А также не играет роли, происходит ли полный или частичный возврат товаров (письмо ФНС № СД-4-3/20667@).

Аналогичные положения содержит Проект изменений в постановление Правительства РФ №1137 от 26.12.2011г.

Обратите внимание! С 1 января 2019 года покупатель не выставляет «встречные» счета-фактуры при возврате товаров.

При возврате товаров от розничных покупателей в книге покупок регистрируется корректировочный документ, содержащий сводные данные по всем операциям возврата за месяц/квартал (письмо ФНС № СД-4-3/20667@).

Мы рекомендуем отражать сведения за налоговый период, т. е. квартал.

В 1C:Бухгалтерии 8 редакции 3 начиная с 1 января 2019 года при возврате поставщику покупателю необходимо вводить документ «Корректировка поступления» (а не «Возврат товаров поставщику», как это делается в настоящее время), который теперь содержит печатную форму ТОРГ-12, подтверждающую переход права собственности обратно от покупателя к продавцу и предназначенную для возврата товаров.

В дальнейшем к документу «Корректировка поступления» регистрируются полученные от продавцов корректировочные счета-фактуры (универсальные корректировочные документы – УКД).

Поставщик оформляет возврат товаров, начиная с 2019 года, документом «Корректировка реализации» (а не документом «Возврат товаров от покупателя») и выставляет покупателю корректировочные счета-фактуры (УКД).

Возврат товаров в рознице

В программе ранее была добавлена возможность формирования документа «Сводная справка по розничным продажам» (документ «Сводная справка по розничным продажам» находится в счетах-фактурах выданных) по розничным реализациям, который вводится раз в месяц/квартал, автоматически заполняется по данным розничных реализаций и регистрируется в книге продаж.

В новой версии программы добавлена возможность формирования документа «Корректировочная сводная справка по розничным продажам» (документ «Корректировочная справка по розничным продажам» также находится в счетах-фактурах выданных) при возврате товаров от розничных покупателей.

Его также можно вводить раз в квартал/месяц, он автоматически заполняется по данным возвратов в рознице и регистрируется в книге покупок.

При выборе документа «Корректировочная сводная справка по розничным продажам» открывается список документов «Сводная справка по розничным продажам», из которого нужно выбрать ту сводную справку, которую необходимо скорректировать.

Во всплывающем окне «Список документов-оснований» можно воспользоваться кнопкой «Заполнить», и программа автоматически заполнит таблицу на основании данных о возвратах, осуществленных до даты ввода корректирующей справки.

В книге покупок корректировочная справка регистрируется одной строкой.

В графе 3 «Номер и дата счета-фактуры продавца» указываются реквизиты первоначальной справки, а в графе 5 «Номер и дата корректировочного счета-фактуры продавца» указываются реквизиты корректировочной справки.

Что делать, если компания ошиблась в ставке НДС при продаже товара: пошаговая инструкция для бухгалтера (Иванов М., Лаптева Е.)

Быстрая навигация: Каталог статей Иные вопросы Что делать, если компания ошиблась в ставке НДС при продаже товара: пошаговая инструкция для бухгалтера (Иванов М., Лаптева Е.)

Дата размещения статьи: 01.04.2015

Ошибка в ставке — повод исправить условие договора о цене.

Когда исправить, а когда составить корректировочный счет-фактуру.

Нужно ли подавать «уточненку» по НДС.

Ошибка в ставке НДС как в сторону увеличения, так и в сторону уменьшения — проблема для бухгалтера (см. подробнее ниже). Так, если компания облагает по ставке 18% льготную реализацию, возникает переплата по налогу. Придется делать корректировки в учете и исправлять договор, первичные документы (накладные). Если продавец по ошибке применит пониженную ставку НДС (например, 10% вместо 18%), это приведет к налоговому правонарушению в виде неуплаты налога, за которое налоговики оштрафуют, насчитают пени и доначислят неуплаченную сумму (ст. ст. 75 и 122 НК РФ).

Буква закона. Ставки по НДС

По общему правилу реализация товаров, работ или услуг облагается по ставке НДС 18% (п. 3 ст. 164 НК РФ). Кроме того, Налоговый кодекс устанавливает следующие ставки налога:

— 0% (п. 1 ст. 164 НК РФ). По этой ставке облагается, в частности, экспортная реализация и услуги по международной перевозке;

— 10% (п. 2 ст. 164 НК РФ). Продавец вправе начислять НДС по ставке 10% при продаже ряда товаров для детей, медицинского назначения, продуктов питания и пр.;

— 18/118 и 10/110 (п. 4 ст. 164 НК РФ). Расчетная ставка налога применяется при получении денежных средств, связанных с оплатой товаров, при получении оплаты и частичной оплаты в счет предстоящих поставок товаров, а также при удержании налога налоговыми агентами и пр.

Чтобы снизить налоговые последствия применения неверной ставки НДС при продаже товара <1>, мы разработали пошаговую инструкцию для бухгалтера — что необходимо предпринять, чтобы внести исправления в учет и документооборот компании-продавца.

———————————

<1> В этой статье мы рассмотрим порядок изменения ставки НДС при продаже товара. Аналогичным образом компания может исправить ошибки, вызванные неверной ставкой налога при выполнении работ или оказании услуг.

Шаг первый: внести изменения в договор

Как правило, стороны оговаривают цену договора с учетом суммы НДС. То есть окончательная стоимость товара, работы или услуги включает в себя этот налог. Получается, если компания пересчитает налог к уплате исходя из другой ставки, цена договора изменится.

В этом случае нужно изменить договор в части цены товара. Гражданский кодекс не относит условие о цене к существенным условиям договора поставки (ст. 455 ГК РФ, Постановления ФАС Уральского от 04.06.2012 N Ф09-4075/12, от 27.01.2010 N Ф09-54/10-С5 и Центрального от 11.06.2010 N А35-10858/2009 округов).

Но некоторые суды считают, что стороны должны в договоре прийти к соглашению о сумме вознаграждения (Постановления ФАС Восточно-Сибирского от 27.06.2011 N А58-5980/10 и Центрального от 21.12.2007 N А09-9223/06-9 округов). Ведь покупатель обязан оплатить товар по цене, предусмотренной договором (п. 1 ст. 485 ГК РФ).

Изменить условие договора о цене можно только по соглашению сторон (п. 1 ст. 450 ГК РФ). Поэтому продавцу необходимо заручиться согласием покупателя на увеличение или уменьшение цены товара. В частности, можно составить дополнительное соглашение к контракту.

Кроме того, по мнению судов, изменение счета-фактуры и иных документов налогового и бухгалтерского учета без согласия контрагента, зафиксированного в допсоглашении к договору, незаконно и не подтверждает внесение правок (Постановление ФАС Дальневосточного округа от 07.02.2014 N Ф03-6562/2013 (оставлено в силе Определением ВАС РФ от 29.04.2014 N ВАС-5097/14) и Апелляционное определение Иркутского областного суда от 05.06.2014 N 33-4550/2014).

Правда, компания может не вносить изменений в контракт и уплатить сумму НДС, возникшую в результате корректировки налоговой ставки, за счет собственных средств. В этом случае получится, что эту сумму компания, по сути, уплатит дважды, ведь налог не будет предъявлен покупателю в стоимости товара. Кроме того, это потребует привлечения дополнительных средств, которыми компания может и не располагать.

Поэтому так целесообразно поступать в том случае, если уплаченная сумма невелика и несущественна для продавца. Либо если переговоры с партнером об изменении цены договора могут привести к прекращению взаимоотношений и иным негативным экономическим последствиям.

Шаг второй: составить новый счет-фактуру

В счете-фактуре продавец указывает сумму НДС, предъявленную покупателю по условиям договора (пп. 11 п. 5 ст. 169 НК РФ). Значит, если компания ошибочно рассчитала НДС исходя из неверной ставки и меняет цену товара в договоре, меняется и сумма налога в счете-фактуре.

В случае изменения стоимости отгруженного товара из-за изменения цены оформляется корректировочный счет-фактура (абз. 3 п. 3 ст. 168 НК РФ). Причем для этого необходимо наличие договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (Письмо Минфина России от 05.12.2011 N 03-07-09/46, см. также на с. 20).

На практике. Когда при изменении цены сделки продавец составляет корректировочный счет-фактуру

Минфин России неоднократно разъяснял, в каких случаях продавцу необходимо выставить корректировочный счет-фактуру при изменении цены сделки. Чаще всего такой документ оформляют, если:

— поставщик предоставил покупателю скидку за достижение определенных условий (Письмо Минфина России от 03.09.2012 N 03-07-15/120);

— покупатель вернул некачественный товар (Письмо Минфина России от 13.07.2012 N 03-07-09/66);

— товар вернул покупатель, который не является плательщиком НДС (Письма Минфина России от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89 и от 03.07.2012 N 03-07-09/64);

— при приемке товара выявлена недопоставка (Письма Минфина России от 12.05.2012 N 03-07-09/48 и ФНС России от 01.02.2013 N ЕД-4-3/1406@);

— на момент составления счета-фактуры продавцу еще не была известна окончательная цена товара (работы, услуги), в связи с чем расчеты производились по предварительным ценам на основании данных прошлых периодов (Письмо Минфина России от 31.01.2013 N 03-07-09/1894).

Но иногда в договоре компания прописывает верную ставку НДС. А ошибка при заполнении счета-фактуры произошла из-за невнимательности бухгалтера или технического сбоя в работе программы. В этом случае компания выставляет не корректировочный счет-фактуру, а исправленный (Письмо Минфина России от 23.03.2012 N 03-07-09/25 и п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Примечание. Корректировочный счет-фактуру не оформляют, если ошибка вставке — техническая.

Шаг третий: исправить первичные документы на отгрузку

Если первичный документ составлен на бумаге, исправления вносятся следующим образом. Неверный текст или сумму зачеркивают одной чертой так, чтобы можно было прочитать текст, а выше прописывают исправленные значения (п. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 N 105). Кроме того, на документе необходимо сделать надпись «исправлено», указать дату исправления и проставить подпись лиц, заверявших документ (п. 4.3 указанного выше Положения).

Порядок внесения исправлений в электронную «первичку» в настоящее время не урегулирован. Полагаем, что в этом случае исправленные сведения вносят в документ, помечая их цветом, проставляют запись «исправлено» и заверяют электронной подписью.

Шаг четвертый: внести исправления в декларацию по НДС

Необходимость подачи уточненной декларации зависит от того, когда компания обнаружила ошибку в ставке НДС и в какую сторону исказила сумму налога.

Продавец ошибочно начислил НДС по более высокой ставке

Такая ошибка приведет к переплате налога. Значит, провести перерасчет можно в текущем периоде без подачи «уточненки» (абз. 3 п. 1 ст. 54 НК РФ).

Продавец ошибочно начислил НДС по более низкой ставке

Если компания знает, в каком периоде была совершена ошибка, она подает уточненную декларацию за тот период. Если период совершения ошибки не известен — внести исправления можно в текущий учет без подачи «уточненки».

Примечание. Если продавец начислил НДС по ставке 10% вместо 18%, ошибку можно исправить в декларации за текущий квартал.

Уточненный расчет также не нужен, если спорный товар был продан в текущем квартале (абз. 2 п. 1 ст. 54 НК РФ). В этом случае компания отражает начисленный по исправленной ставке налог в первоначальной декларации, которую представляет в инспекцию в электронной форме по установленным форматам по телекоммуникационным каналам связи до 25-го числа месяца, следующего за истекшим периодом (п. 5 ст. 174 НК РФ).

Нередко договор содержит условие о перечислении аванса в счет предстоящей поставки. Но стороны могут впоследствии изменить условия контракта или вовсе расторгнуть договор. В налоговом плане важно правильно учесть полученные суммы предоплаты, которые не всегда возвращаются покупателю. Стороны могут зачесть предоплату в счет оплаты по другому договору или прибегнуть к новации долга по договору поставки в заемное обязательство.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: