Содержание

- Когда нужна корректировка

- Бухгалтерский учет корректировок

- Корректировка сумм продаж прошлого периода

- Корректировка реализации прошлого периода

- Отражаем корректировки в бухгалтерском учете

- Корректировка НДС прошлого периода

- Корректировка налога на прибыль за прошлый период

- Корректировка выручки прошлого года: последствия для исполнителя

- Про декларацию по налогу на прибыль.

- Про обязательства по НДС.

- О расхождениях.

- Как в 1С 8.3 сделать корректировку реализации

- Создайте корректировку реализации в 1С 8.3 в сторону уменьшения

- Создайте корректировку поступления в 1С 8.3 в сторону уменьшения

- Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

- Корректировка реализации в сторону уменьшения за прошлый период в 1С

- Корректировка реализации в сторону увеличения за прошлый период в 1С

- корректировка реализации — как правильно оформить?

В условиях современного бизнеса нередко возникают ситуации с оспариванием цены уже поставленных товаров/услуг или изменением их стоимости в связи с какими-либо обстоятельствами. Учитывая подобный поворот событий, в бухучете проводят необходимые корректировки. Перечислим условия, когда внесение корректирующих записей становится необходимостью и разберемся, какими проводками оперируют при этом обе стороны соглашения – покупатель/заказчик и продавец/подрядчик.

Когда нужна корректировка

Уменьшать стоимость поставок приходится по разным причинам, к примеру:

-

покупателем выявлена пересортица, несоответствие товара или выполненной работы изначально заявленным требованиям;

-

в реализационных документах допущены ошибки;

-

в целях большей заинтересованности в продвижении продукции продавцом предоставляется премия (уменьшающая стоимость товара) покупателю.

Если подобные изменения установлены до истечения 5-ти календарных дней с момента отгрузки, то счет-фактура (СФ) будет выставлен уже с учетом этих трансформаций и корректировки не потребуются. По прошествии пятидневного срока продавец обязан выставить корректировочный СФ, поскольку изменение суммы продаж затрагивает НДС.

Бухгалтерский учет корректировок

Изменения, уменьшающие стоимость отгруженных товаров/услуг, должны быть документально оформлены: к заключенному ранее договору необходимо составить дополнительное соглашение, в котором будут зафиксированы все аспекты новых договоренностей.

Уменьшение стоимости поставки отражается в учете продавца сторнировочными проводками:

|

Д/т |

К/т |

|

|

СТОРНО суммы товаров/услуг к возврату |

||

|

СТОРНО НДС по возвращенным ТМЦ |

||

|

СТОРНО принятого к вычету НДС по возврату |

12 января 2019 по договору ООО «Афина» отгрузило ООО «Гефест» 150 комплектов металлоизделий на сумму 324000 руб. (в т.ч. НДС 20% — 54000 руб.). Цена одного комплекта без НДС 1800 руб., его себестоимость 1000 руб. Покупатель полностью оплатил товар, но при оприходовании на склад выявил 10 комплектов, не соответствующих требованиям своего производства, на сумму 21600 руб. с учетом НДС.

ООО «Гефест» уведомило продавца о направлении претензии и допсоглашения к договору на уменьшение стоимости товара, его возврат и перечисление средств за него. ООО «Афина» согласилось с выдвинутыми требованиями, подписав документ и возвратив на счет покупателя 21600 руб.

Проводки по корректировке реализации в сторону уменьшения у продавца

Проводки в учете поставщика (ООО «Афина»):

|

Д/т |

К/т |

Сумма |

|

|

Выручка от продаж |

|||

|

НДС начислен |

|||

|

Оплата от ООО «Гефест» получена |

|||

|

Списана себестоимость 150 комплектов |

|||

|

Корректировка реализации: |

|||

|

Отражено уменьшение реализации СТОРНО |

|||

|

НДС со стоимости возвращенных товаров СТОРНО |

|||

|

Сторнирован принятый к вычету ранее НДС |

|||

|

Возврат денег покупателю |

|||

Корректировка реализации в сторону уменьшения: проводки у покупателя

Проводки в ООО «Гефест» будут следующими:

|

Д/т |

К/т |

Сумма |

|

|

Оприходование товаров |

|||

|

НДС по приобретенным ТМЦ |

|||

|

Оплата поставки |

|||

|

НДС принят к вычету |

|||

|

Корректировка по допсоглашению: |

|||

|

Начислен прочий доход |

|||

|

Восстановлен НДС по возвращенным товарам |

|||

|

Возврат денежных средств |

|||

Корректировка сумм продаж прошлого периода

В нашем примере все операции по учету выручки и ее корректировки проведены в одном отчетном периоде, но зачастую ситуации с изменением первоначальных договоренностей растягиваются во времени. Как должна отражаться корректировка реализации в сторону уменьшения за прошлый период?

Пример

Фирма ООО «Ефрат» подписала акт по выполнению текущего ремонта подрядчиком ООО «Строитель» в январе 2019 на сумму 264000 руб. (в т.ч. НДС — 44000 руб.), перечислив сумму полностью. В мае 2019 по итогам оценки работ, проведенной независимой компанией, установлено частичное невыполнение работ на сумму 31200 руб., в т.ч. НДС 5200 руб.

На основании акта оценки ООО «Ефрат» предложило подрядчику подписать допсоглашение и вернуть стоимость оплаченных, но невыполненных работ. ООО «Строитель» с доводами заказчика согласилось. В учете подрядчика ООО «Строитель» будут записи:

Корректировка реализации прошлого периода

Актуально на: 11 мая 2018 г.

Возможна ситуация, когда уже после отгрузки изменяются количество или цена товаров, работ, услуг. Например, продавец предоставил покупателю премию за достижение определенного объема закупок, и эта премия уменьшает стоимость ранее отгруженных товаров. Или была выявлена пересортица, которая потребовала корректировки количества и цены товаров. Хорошо, если такие изменения возникли в течение 5 календарных дней с момента первоначальной отгрузки. Тогда счет-фактура выставляется уже с учетом изменений. В противном случае потребуется составление корректировочного счета-фактуры (п. 2.1 ст. 154, п. 3 ст. 168 НК РФ, Письма Минфина от 25.07.2013 № 03-07-11/29474, от 17.11.2016 № 03-07-09/67407, от 18.06.2014 № 03-07-РЗ/29089). О том, как отражается корректировка реализации прошлого периода в сторону уменьшения или увеличения в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Отражаем корректировки в бухгалтерском учете

Увеличение цены или количества отгруженных товаров в общем случае отражается следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи» – увеличена стоимость отгруженных товаров, работ или услуг (с НДС)

Дебет счета 90 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС» – доначислен НДС с продажи

Дебет счета 90 – Кредит счетов 41 «Товары», 43 «Готовая продукция» и др. – увеличена себестоимость отгруженных ранее товаров (при корректировке количества товаров)

При уменьшении цены или количества отгруженных товаров, работ или услуг проводки делаются со знаком «-«, т. е. СТОРНО.

Если составление корректировочного счета-фактуры связано с возвратом части товаров неплательщиком НДС, то первоначальный продавец сделает у себя такие проводки:

Дебет счета 41 – Кредит счета 62 – оприходована стоимость возвращенных товаров (без НДС)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 62 – принят к учету НДС, относящийся к стоимости возвращенных товаров

Дебет счета 68, субсчет «НДС» — Кредит счета 19 – НДС по возвращенным товарам принят к вычету

Корректировка НДС прошлого периода

Корректировочный счет-фактура с НДС к доплате в результате увеличения цены или количества ранее отгруженных товаров, регистрируется первоначальным продавцом в книге продаж в том квартале, в котором составлен корректировочный счет-фактура (п. 10 ст. 154 НК РФ).

Корректировочный счет-фактура с НДС к вычету, который возник в результате уменьшения стоимости отгруженных ранее товаров, работ или услуг, регистрируется первоначальным продавцом в книге покупок не ранее получения документа, подтверждающего согласие покупателя на уменьшение цены или количества товаров, но и не позднее 3 лет со дня составления корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Корректировка налога на прибыль за прошлый период

В общем случае корректировка налоговой базы по налогу на прибыль в результате изменения цены или количества ранее отгруженных товаров производится в том отчетном периоде, в котором первоначально была отражена такая отгрузка (Письма Минфина от 12.07.2017 № 03-03-06/1/44103, от 14.02.2017 № 03-07-09/8251). То есть если, скажем, по февральской отгрузке увеличилась стоимость проданных товаров, работ или услуг, то нужно будет подать уточненную налоговую декларацию по налогу на прибыль за 1-ый квартал.

А вот если стоимость товаров уменьшилась, то отразить уменьшение выручки и прямых расходов в виде стоимости отгруженных ранее товаров можно будет в периоде, когда откорректирована реализация. Но только если в периоде первоначальной отгрузки налог на прибыль был исчислен к уплате. Поэтому если, например, по мартовской отгрузке уменьшилась стоимость отгруженных товаров, но по итогам 1-го квартала налог на прибыль был исчислен к уплате, то отраженная в мае корректировка реализации может быть показана в прибыльной декларации за 1-ое полугодие. А вот если по итогам 1-го квартала был убыток или продавец сработал в ноль, то уменьшение реализации за такой квартал нужно будет отражать только путем подачи уточненки (ст. 54 НК РФ).

Корректировка выручки прошлого года: последствия для исполнителя

Снегирев А. Г., эксперт журнала

Журнал «Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение» № 6/2019

Унитарное предприятие, работающее в сфере ЖКХ, в мае 2019 года скорректировало выручку от реализации прошлого года в сторону увеличения, покупателям выставлены корректировочные счета-фактуры. Нужно ли в такой ситуации сдать в налоговый орган уточненные декларации по налогу на прибыль за 2018 год? Как объяснить, почему данные деклараций по налогу на прибыль и НДС за I квартал 2019 года не совпадают?

Про декларацию по налогу на прибыль.

Унитарное предприятие скорректировало выручку от реализации прошлого года в сторону увеличения (причиной мог стать пересмотр цены или объема реализованных товаров (выполненных работ, оказанных услуг)). В этом случае в налоговый орган необходимо представить уточненную декларацию по налогу на прибыль за 2018 год. В декларации по налогу на прибыль за I квартал 2019 года выявленные доходы прошлого года не отражаются. Поясним сказанное.

Изменения показателей доходов или расходов, возникшие в связи с изменением стоимости ранее реализованных товаров (выполненных работ, оказанных услуг), учитываются в порядке, предусмотренном ст. 54 НК РФ. Это объясняется тем, что в результате указанных изменений происходит искажение налоговой базы по налогу на прибыль организаций за прошлый отчетный (налоговый) период (см. также письма Минфина РФ от 15.03.2018 № 03-03-06/1/15848, от 09.02.2018 № 03-03-06/1/7833, от 25.04.2018 № 03-03-06/1/28048).

Согласно п. 1 ст. 54 НК РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). С этой целью налогоплательщик вносит необходимые изменения в налоговую декларацию и представляет в налоговый орган уточненную декларацию в порядке, установленном ст. 81 НК РФ.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога осуществляется за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Таким же образом можно действовать в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. При этом уточненные декларации в налоговый орган не представляются. Доход прошлых лет, выявленный в отчетном (налоговом) периоде, может быть включен в текущем периоде в состав внереализационных доходов на основании п. 10 ст. 250 НК РФ.

Таким образом, если ошибки (искажения) в расчете налоговой базы по налогу на прибыль выявлены в текущем периоде за прошлый период, организация должна пересчитать налоговую базу за прошлый период, если:

-

период совершения ошибок (искажений) известен;

-

допущенные ошибки (искажения) не привели к излишней уплате налога.

Соответственно, в налоговый орган должны быть представлены уточненные декларации за период, когда были допущены ошибки (искажения).

Про обязательства по НДС.

Унитарное предприятие в связи с пересмотром стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг) выставило покупателям корректировочные счета-фактуры на основании п. 3 ст. 168 НК РФ. В этом случае изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг) в сторону увеличения учитывается при определении налоговой базы по НДС за тот налоговый период, в котором составлены указанные в п. 10 ст. 172 НК РФ документы, являющиеся основанием для выставления корректировочных счетов-фактур (п. 10 ст. 154 НК РФ). Корректировочные счета-фактуры выставляются продавцами при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Именно в такой ситуации предприятие вправе учесть изменения в декларации по НДС за I квартал 2019 года.

Обратите внимание:

Если при изменении стоимости реализованных товаров (работ, услуг) документы, перечисленные в п. 10 ст. 172 НК РФ, не оформляются, продавец не выставляет корректировочные счета-фактуры. В этом случае в ранее составленные счета-фактуры вносятся исправления в порядке, предусмотренном п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по НДС (Письмо Минфина РФ от 21.09.2016 № 03-07-09/55195).

О расхождениях.

При выявлении расхождений между данными деклараций налоговый орган запросит пояснения. В пояснениях, описав ситуацию, в частности, можно указать, что расхождения связаны с тем, что действующим законодательством предусмотрен различный порядок учета операций, возникающих в связи с пересмотром стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), для целей исчисления налога на прибыль и НДС. В связи с тем, что предприятие скорректировало выручку 2018 года в сторону увеличения, произведенное изменение отражено в соответствии со ст. 54, 81 НК РФ в уточненной декларации по налогу на прибыль за 2018 год по строке 010 листа 02. Изменение в стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг) в связи с выставлением корректировочного счета-фактуры учтено в декларации по НДС за I квартал 2019 года согласно п. 10 ст. 154 НК РФ.

Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (приложение 1).

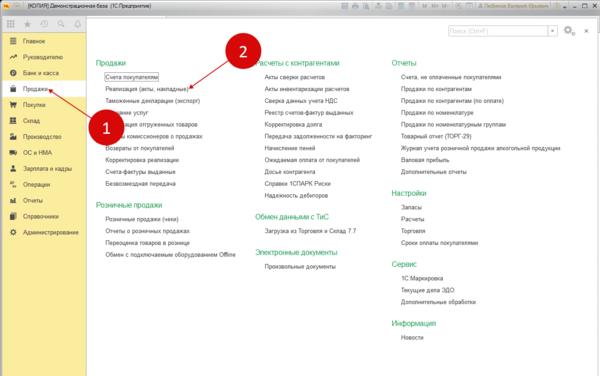

Как в 1С 8.3 сделать корректировку реализации

Для привлечения клиентов продавцы нередко предоставляют покупателям «ретро-скидки» — уменьшают цену сделки в следующих налоговых периодах после отгрузки товара. Например, крупные дилеры по итогам работы за год могут выставить такие скидки розничным магазинам или мелкооптовым фирмам, выполнившим план закупок. На первый взгляд, изменения задним числом неудобны для сторон сделки, но в 1С есть удобный инструмент, который упрощает эту процедуру. Как быстро сделать корректировку реализации в 1С 8.3 в сторону уменьшения, и какие проводки при этом формировать читайте в этой инструкции.

Полный текст инструкции>Быстрый перенос бухгалтерии в БухСофт

Создайте корректировку реализации в 1С 8.3 в сторону уменьшения

Зайдите в реализацию, которую нужно исправить

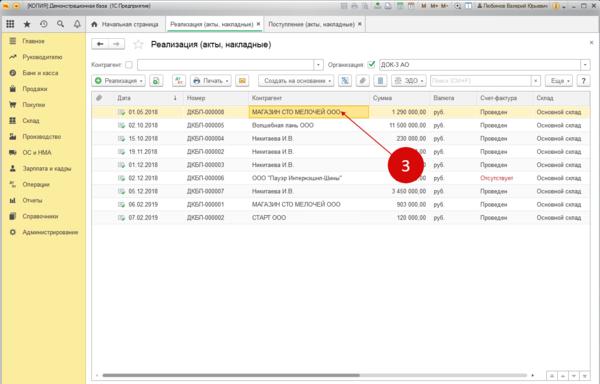

Корректировку в сторону уменьшения делают на основании реализации. Зайдите в раздел «Продажи» (1) и кликните на ссылку «Реализация (акты, накладные)» (2). Откроется окно с ранее созданными продажами.

Найдите в списке продажу (3), по которой хотите изменить цену в сторону уменьшения и кликните на ней два раза мышкой. Откроется документ реализации.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

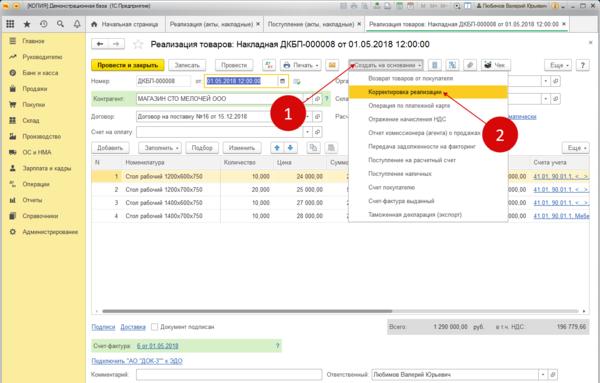

Создайте корректировку в сторону уменьшения от реализации

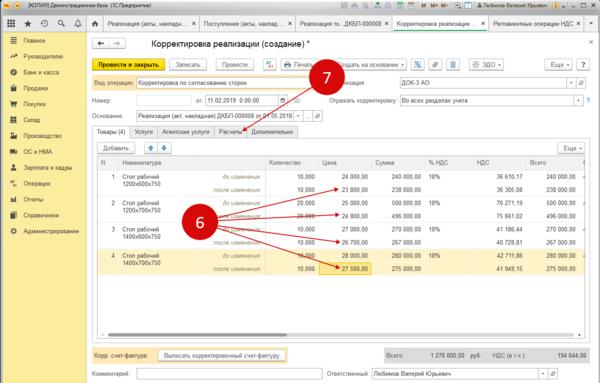

В открывшейся реализации нажмите кнопку «Создать на основании» (1) и кликните на ссылку «Корректировка…» (2). Откроется форма для внесения изменений.

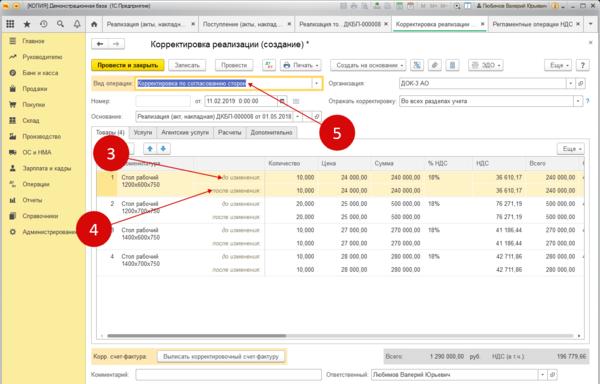

В строках «до изменения» (3) продублированы поля из реализации, вам остается внести изменения в строки «после изменения» (4). Также выберете вид операции «Корректировка по согласованию сторон» (5).

Уменьшите цену товара в нужных полях (6). Перейдите на вкладку «Расчеты» (7), чтобы выбрать признак закрытия года.

Во вкладке «Расчеты» есть параметр «Бухгалтерский учет прошлого года закрыт…» (8). Если вы сдали отчетность, поставьте галочку и выберете статью расходов (9), например «Прибыль (убыток) прошлых лет».

Если галочка установлена (отчетность сдана), то проводки по каждой измененной цене будут такие (конкретный пример из 1С):

|

Дата |

Дебет |

Кредит |

Сумма |

Сумма в налоговом учете по Дебету |

Сумма в налоговом учете по Кредиту |

||

|

2 000,00 |

Корр-ка реализации |

1 694,91 |

2 000,00 |

||||

|

305,09 |

Корр-ка реализации |

При снятой галочке проводки такие:

|

Дата |

Дебет |

Кредит |

Сумма операции |

Сумма в налоговом учете по Дебету |

Сумма в налоговом учете по Кредиту |

||

|

76-К |

-2 000,00 |

Корр-ка реализации |

|||||

|

1 694,91 |

Финансовый результат корр-ки |

||||||

|

76-К |

-2 000,00 |

Корр-ка реализации |

|||||

|

Корр-ка реализации |

1 694,91 |

2 000,00 |

|||||

|

-305,09 |

Корр-ка реализации |

Если отчетность не сдана, то при корректировке реализации в 1С 8.3 в сторону уменьшения используют счет 76.К «Корректировка расчетов прошлого периода». Если отчетность сдана, то выручку и НДС корректируют с помощью счета 91 «Прочие доходы и расходы».

Выберете нужный признак и проведите документ. Для этого нажмите кнопку «Записать» (10) и «Провести» (11). Корректировка создана, остается выписать корректировочный счет-фактуру.

Выпишите корректировочный счет-фактуру

Нажмите кнопку «Выписать корректировочный счет-фактуру» (1). Будет сформирована запись с номером и датой счета-фактуры. Чтобы распечатать документы по корректировке нажмите кнопку «Печать» (2).

Создайте корректировку поступления в 1С 8.3 в сторону уменьшения

Зайдите в поступление, которое нужно исправить

Зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные)» (2). Откроется окно с ранее созданными поступлениями.

Найдите в списке поступление (3) для изменения цены в сторону уменьшения и кликните на нем два раза мышкой. Поступление откроется для корректировки.

Создайте корректировку поступление в сторону уменьшения

В открывшейся покупке нажмите кнопку «Создать на основании» (1) и кликните на ссылку «Корректировка поступления» (2). Откроется форма корректировки.

Во вкладке «Товары» (3) в строках «до изменения» (4) продублированы поля из поступления. Уменьшите цену в строках «после изменения» (5). Далее зайдите на вкладку «Главное» (6).

Во вкладке «Главное» укажите вид операции «Корректировка по согласованию сторон» (7) и введите номер и дату (8) из документа корректировки, полученного от поставщика. В статье прочих доходов и расходов укажите «Прибыль (убыток) прошлых лет» (9). Далее проведите документ. Для этого нажмите кнопку «Записать» (10) и «Провести» (11). Чтобы посмотреть проводки нажмите кнопку «ДтКт» (12).

Корректировку поступления в 1С 8.3 в сторону уменьшения отражают в учете по-разному в зависимости от того, был продан корректируемый товар или нет.

- Если товар продан не был проводки такие:

|

Дата |

Дебет |

Кредит |

Сумма операции |

Сумма в налоговом учете по Дебету |

Сумма в налоговом учете по Кредиту |

||

|

-1 800,00 |

Поступл по документу от 11.02.19 |

-1 800,00 |

|||||

|

-10 000,00 |

Поступл по документу от 11.02.19 |

-10 000,00 |

-10 000,00 |

Здесь мы видим корректировку счетов 19.03 «НДС по приобретенным материально-производственным запасам» и 41.01 «Товары на складах». Также по кредиту счета 60.01 «Расчеты с поставщиками и подрядчиками» отражено «сторно» по расчету с поставщиком.

- Если товар был продан, то проводки будут такие:

|

Дата |

Дебет |

Кредит |

Сумма операции |

Иногда бухгалтеру приходится вносить корректировки и исправления в выставленные первичные документы. После прочтения статьи вы узнаете:

- как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась;

- как сделать корректировочную счет фактуру в 1С 8.3 по реализации.

Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

26 июня услуги оказаны, подписан акт.

30 июля по согласованию сторон предоставлена ретро-скидка на оказание услуг от 26 июля. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

{kind=link}

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

Проводки

{kind=link}

Формируются проводки:

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как отражать изменения в налоговом учете по налогу на прибыль по операции реализации прошлого года, если ее стоимость увеличилась в текущем году

Выставление Корректировочного СФ покупателю

{kind=link}

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру.

{kind=link}

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

{kind=link}

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. PDF

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

17 декабря услуги оказаны, подписан акт.

12 марта по согласованию сторон предоставлена ретро-скидка на оказание услуг от 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

{kind=link}

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

{kind=link}

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. PDF

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 100 (101) декларации по налогу на прибыль.

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — дата первичных документов;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — отражение неучтенной суммы выручки;

- Дт 90.03 Кт 68.02 — доначислен НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль;

- Дт 62.01 Кт 76.К — отражена задолженность покупателя.

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С корректируется:

- БУ и взаиморасчеты — текущим периодом, через счет 76.К;

- НУ — дата первичных документов.

Если сумма реализации увеличилась, то налоговая база за 2018 г. была занижена, поэтому на такую корректировку подайте уточненную декларацию по налогу на прибыль за период, к которому относятся первичные документы.

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Отчет Книга продаж сформируйте из раздела Отчеты – НДС – Книга продаж. PDF

См. также:

- Как сделать корректировку документов без перезакрытия месяца

- Как обезопасить себя от случайных корректировок в закрытых периодах

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Корректировка поступления в 1С 8.3

- Корректировка долга в 1С 8.3: списание задолженности и проводки

- Реализация товаров и услуг в 1С 8.3

- Возврат товара от покупателя

- Как проанализировать расчеты с контрагентами

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как отражать изменения по операции реализации прошлого года, если ее стоимость увеличилась в текущем году

- Доходы прошлых лет

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Иногда бухгалтеру приходится вносить корректировки и исправления в выставленные первичные документы. После прочтения статьи вы узнаете:

- как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась;

- как сделать корректировочную счет фактуру в 1С 8.3 по реализации.

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 100 (101) декларации по налогу на прибыль.

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — дата первичных документов;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — отражение неучтенной суммы выручки;

- Дт 90.03 Кт 68.02 — доначислен НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль;

- Дт 62.01 Кт 76.К — отражена задолженность покупателя.

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С корректируется:

- БУ и взаиморасчеты — текущим периодом, через счет 76.К;

- НУ — дата первичных документов.

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Отчет Книга продаж сформируйте из раздела Отчеты – НДС – Книга продаж.

корректировка реализации — как правильно оформить?

Минфин разъяснил, как поставщику правильно выставить корректировочный счет-фактуру на пересортицу

Ведомство разъяснило, как выставлять корректировочный счет-фактуру, когда покупатель принял пересортицу. Одних товаров по факту было больше, а других меньше, чем договорились с покупателем и чем отражено в первоначальном счете-фактуре.

С учетом нового разъяснения Минфина, у поставщика есть два варианта оформления корректировочного счета-фактуры к одному первоначальному:

— выставить один корректировочный счет-фактуру, увеличив количество одних товаров и уменьшив количество других;

— выставить два корректировочных счета-фактуры. В первом увеличить количество товаров, которых было отгружено больше, чем требовалось. Во втором уменьшить количество тех товаров, которых поставщик привез меньше.

Ведомство объясняет свой вывод тем, что в правилах составления корректировочных счетов-фактур нет никаких особенностей заполнения документов для такого случая. А значит, предложенные Минфином варианты не противоречат этим правилам.

Полагаем, поставщику лучше выставлять один документ. Ведь в таком случае трудозатраты меньше.

Обратите внимание, что озвученный Минфином в новом письме подход корректен для случая, когда в первоначальном счете-фактуре были указаны оба наименования товаров.

Если же покупатель, выявив пересортицу, обнаружил товары, которые не указаны в первоначальном счете-фактуре, то порядок корректировки будет иным. Поставщик не выставляет корректировочный счет-фактуру, а вносит исправления в первоначальный. Об этом Минфин говорил в 2015 году.

Документ: Письмо Минфина России от 17.11.2016 N 03-07-09/67407

Внимание

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробный комментарий см. .

Если стоимость товаров (работ, услуг) изменяется уже после того, как сделка закрыта, то первичные учетные документы оказываются оформленными исходя из первоначальной цены. Действующее законодательство по бухгалтерскому учету не содержит конкретных указаний относительно того, как следует поступать в этом случае. Отсюда и возникает вопрос: нужно ли вносить исправления в первоначально составленные документы или нужно оформлять изменение стоимости новыми первичными учетными документами?

Рекомендации

Отношения сторон при продаже имущества, оказании услуг, выполнении работ, передаче имущественных прав строятся на основании соответствующего гражданско-правового договора: договора купли-продажи, возмездного оказания услуг, подряда, договора на отчуждение исключительных прав или лицензионного соглашения, в котором определяется объем прав и обязанностей каждого из участников.

Исполнение договора оплачивается по цене, установленной соглашением сторон (п. 1 ст. 424 ГК РФ). При этом допускается изменение цены после заключения договора в случаях и на условиях, предусмотренных самим договором, законом или в установленном законом порядке (п. 2 ст. 424 ГК РФ).

Цена товаров (работ, услуг), имущественных прав может изменяться:

- как в сторону уменьшения, так и в сторону увеличения;

- до (при) отгрузки или после того, как сделка закрыта.

Если цена товаров (работ, услуг) изменяется до (при) отгрузки, то первичные документы составляются уже с учетом измененной стоимости. Если же цена меняется уже после того, как сделка закрыта, то первичные учетные документы оказываются оформленными исходя из первоначальной цены товара, и последующее изменение стоимости требует «корректировки» первичных документов, выручки и сумм НДС.

Вопрос корректировки сумм НДС продавцом и покупателем при изменении стоимости решен посредством применения корректировочных счетов-фактур. При этом заявление налоговых вычетов при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав как продавцом (при уменьшении стоимости), так и покупателем (при увеличении стоимости) требует наличия договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости (п. 10 ст. 172 НК РФ).

Очевидно, что такие документы должны содержать все необходимые сведения, позволяющие отразить соответствующую операцию по корректировке в бухгалтерском и налоговом учете. Кроме того, для заполнения показателей корректировочного счета-фактуры, регламентированных п. 5.2 ст. 169 НК РФ, Приложением № 2 к постановлению Правительства РФ от 26.12.2011 № 1137, также необходимо наименование товаров (работ, услуг), имущественных прав, в отношении которых производится изменение стоимости, их новое количество (объем) и(или) новая цена (тариф) в зависимости от того, какой из показателей меняется.

В то же время действующее законодательство о бухгалтерском учете не содержит конкретных указаний относительно того, каким образом производится оформление нового факта хозяйственной жизни, выражающегося в изменении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав).

В ч. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) определено, что в первичном документе допускаются исправления (кроме случаев прямого запрета, устанавливаемых федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета). Такие исправления должны содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Однако не уточнено, применяется ли указанное правило только для исправления ошибок, допущенных при составлении первичных документов, или еще и в случаях, когда на момент совершения сделки документы были оформлены правильно, а впоследствии возникли основания для их изменения. При этом из раздела 4 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105, следует, что речь идет об исправлении именно допущенных ошибок.

Кроме того, для корректировки стоимости при осуществлении отдельных операций постановлением Госкомстата России были утверждены специальные формы первичных учетных документов, применявшиеся до 01.01.2013 в обязательном порядке. Так, для уточнения данных о подлежащих принятию к учету товарах составлялся акт по форме № ТОРГ-2 или № ТОРГ-3 (постановление Госкомстата России от 25.12.1998 № 132), а затем в первоначальной накладной делалась отметка об актировании. Комплект документов, состоящий из накладной по форме № ТОРГ-12, оформленной при первоначальной отгрузке, акта по форме № ТОРГ-2 (или № ТОРГ-3), претензии и двустороннего соглашения, служил подтверждением фактически поставленного количества товаров и позволял признавать расходы при исчислении налога на прибыль и реализовывать право на вычет НДС.

При соразмерном уменьшении цены работ в силу обнаружения недостатков в выполненных работах выставляется претензия заказчика (требование об уменьшении цены), позволяющая при этом объективно оценить, какой объем работ выполнен ненадлежащим образом.

Предоставление ретроспективных скидок в соответствии с обычаями делового оборота оформляется кредит-нотами, авизо и т.д. (письмо Минфина России от 19.12.2006 № 07-05-06/302). И, по мнению контролирующих органов, такое оформление не предусматривает обязанности корректировки первичных документов по операциям по сделке (письмо ФНС России от 01.04.2010 № 3-0-06/63).

Таким образом, получается, что для корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг) правомернее не вносить исправление в ранее составленный первичный учетный документ, а составлять новый документ об изменении стоимости. Такой документ должен содержать необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ, и служить основанием для отражения соответствующих операций по корректировке в бухгалтерском и налоговом учете и выставления корректировочного счета-фактуры.

Этот подход поддержала и ФНС России в письме от 24.01.2014 № ЕД-4-15/1121@.