Содержание

- Расчет по страховым взносам: заполнение корректировки

- Сроки сдачи корректировки Расчета страховых взносов

- Порядок сдачи формы РСВ

- Когда нужно внести исправления и как это сделать

- Как исправлять ошибки, допущенные до 01 января 2017 года

- Если данные по сотрудникам корректировать не нужно

- Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

- Если нужно корректировать ФИО или СНИЛС

- Если забыли включить сотрудника в исходный отчет

- Если сотрудника включили в исходный отчет ошибочно

- Если включили одного сотрудника вместо другого

- Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

- Обособленные подразделения

- Ликвидация

- Как сдать

- Уточненный расчет

- Хранение расчетов

Если ФСС не принял к зачету расходы на выплату пособий, нужно представить уточненный расчет. Письмо ФНС России от 5 марта 2018 года № ГД-4-11/4193@.

Это случай, когда выплаченные суммы не являются выплатами страхового обеспечения, которые фонд обязан возмещать.

В соответствии с пунктом 4 статьи 4.7 Федерального закона от 29 декабря 2006 года № 255-ФЗ при выявлении расходов на выплату пособий и больничных, произведенных с нарушением законодательства РФ, территориальный орган ФСС, проводивший проверку, выносит решение о непринятии таких расходов к зачету. Например, когда расходы не подтверждены документами или произведены на основании неправильно оформленных документов.

Суммы начисленных работнику выплат, которые не являются выплатами страхового обеспечения, подлежат обложению страховыми взносами в общеустановленном порядке.

Таким образом, при получении от фонда решения о непринятии расходов к зачету плательщик страховых взносов должен уточнить расчетную базу по взносам, а именно уменьшить данные о суммах расходов на выплату страхового обеспечения, на сумму неподтвержденных расходов. Соответственно возрастет сумма взносов, подлежащая уплате в бюджет. Уточненный расчет подается в порядке, установленном статьей 81 НК РФ.

Добавить в «Нужное»

Актуально на: 20 февраля 2019 г.

В каком случае может понадобиться корректировка Расчета взносов в 2019 г.? Если организация или ИП обнаружит, что в сданном Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо будет представить в налоговую инспекцию уточненный Расчет (п.п.1, 7 ст. 81 НК РФ). В отдельных случаях, даже если сумма начисленных страховых взносов в Расчете правильная, необходимо будет сдать его еще раз.

Представить новый Расчет придется, если (п. 7 ст. 431 НК РФ):

- в разделе 3 указаны недостоверные персональные данные физлица;

- в разделе 3 обнаружены ошибки в числовых показателях (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадает с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Необходимо учитывать, что такой Расчет не будет являться корректирующим, поскольку в первоначальном виде он вообще не мог быть принят налоговым органом и потому не считался сданным.

Расчет по страховым взносам: заполнение корректировки

При составлении корректировки единого Расчета по страховым взносам нужно использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ).

Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам, можно найти в Приказе ФНС от 10.10.2016 № ММВ-7-11/551@. Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

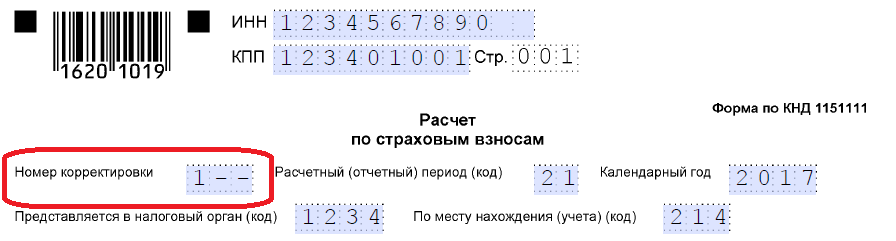

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0—«, то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1—«, «2—» и т.д. в зависимости от того, какая по счету корректировка сдается (п. 3.5 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). То есть если, к примеру, в Расчете по страховым взносам стоит номер корректировки «1—«, это означает, что Расчет уточняется впервые.

Аналогично номер корректировки указывается по строке 010 Раздела 3 Расчета (п. 22.3 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). При этом необходимо иметь в виду, что корректировка раздела 3 Расчета по страховым взносам заполняется в уточненном Расчете только на тех застрахованных лиц, по которым исправляются ошибки. Соответственно, если изменения или дополнения по конкретному физлицу в раздел 3 Расчета не вносятся, по такому лицу этот раздел не представляется. Остальные ранее сданные листы и разделы Расчета представляются в уточненном Расчете независимо от того, вносятся в них изменения или нет (п. 1.2 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Кстати, корректировке раздела 3 Расчета посвящены Письма ФНС от 28.06.2017 N БС-4-11/12446@ и от 18.07.2017 N БС-4-11/14022@.

Сроки сдачи корректировки Расчета страховых взносов

А применительно к срокам, как подать корректировку Расчета по страховым взносам?

Напомним, что первичный Расчет должен быть представлен не позднее 30-го числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ). Ошибка в сданном Расчете может быть выявлена как до 30-го числа, так и после этой даты.

Если уточненный Расчет представляется до 30-го числа, то Расчет считается поданным в день подачи уточненного отчета (п. 2 ст. 81 НК РФ).

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнает об обнаружении налоговой инспекцией ошибки в виде занижения взносов либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период. И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие пени (п. 3, 4 ст. 81 НК РФ).

Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки. Сделать это нужно в течение 5 рабочих дней с даты направления налоговой инспекцией уведомления (о неприеме расчета) в электронной форме или в течение 10 рабочих дней с даты отправки его на бумаге (п. 7 ст. 431 НК РФ). Поскольку с такими ошибками первоначальный Расчет не считается представленным, только при соблюдении указанных выше сроков исправления страхователь будет освобожден от ответственности за несдачу Расчета в срок.

Корректирующий расчет по страховым взносам (РСВ) — это отчет, который сдают работодатели, привлекающие наемных работников и выплачивающие вознаграждение за труд, в случае, если при подаче РСВ была допущена ошибка. Расскажем, как внести исправления и избежать серьезных санкций контролирующих органов.

Форма расчета по страховым взносам применяется с 1 квартала 2017 года. Она утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Введение новой формы было обусловлено передачей контроля за начислением и уплатой страховых взносов Федеральной налоговой службе. Из-за того, что до 01.01.2017 отчет сдавали в ПФР, в том, как сдать корректировку РСВ за 2016 год в 2020 году есть свои особенности. Скачать бланки РСВ можно в конце статьи.

Порядок сдачи формы РСВ

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Когда нужно внести исправления и как это сделать

Поскольку порядок уплаты страховых взносов с 2017 года регулируется Налоговым кодексом в главе 34, то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

Порядок внесения исправлений в РСВ прописан в п. 1.2 приложения 2 к Приказу ММВ-7-11/551@. Уточненный расчет составляется по той же форме, по какой был предоставлен первичный. На титульном листе необходимо указать порядковый номер корректировки.

В уточненный РСВ переносятся верные данные из первичного и вносятся исправления в неверные.

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

Чтобы избежать штрафа за неполную уплату соцвзносов (ст. 122 НК РФ), необходимо до подачи уточненного РСВ уплатить в бюджет недоимку и пени за просрочку. Пени необходимо рассчитать в соответствии со статьей 75 НК РФ.

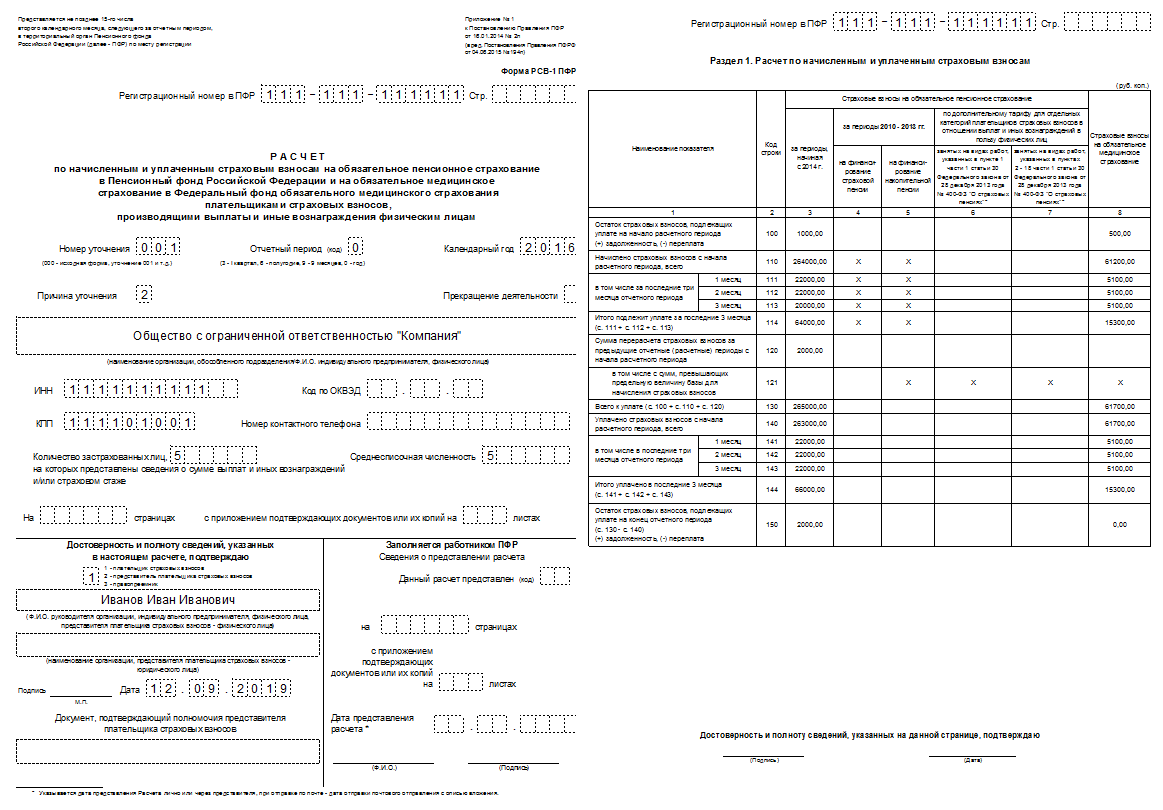

Как исправлять ошибки, допущенные до 01 января 2017 года

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

Этот отчет, бывший в ходу до 2017 года, включал в себя не только сведения о начислении платежей в ПФ и ФОМС, но также и сведения о страховом стаже каждого работника.

Если были обнаружены ошибки в начислении страховых взносов до 01.01.2017, то для их исправления необходимо не только сдать корректирующий отчет рсв-1 за 2016 год в 2020 году. В ПФР должны быть представлены:

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

Для исправления ошибки в 2016 году необходимо заполнить расчет по страховым взносам, который действовал именно в том периоде. На титульном листе укажите номер корректировки и сведение о корректируемом периоде. Обязательно нужно заполнить реквизит «причина уточнения». Если исправляется ошибка в сумме начисленных страховых взносов, проставить нужно «2». Доначисленные суммы отразите в строке 120 раздела 1.

Корректировка РСВ за 2016 год в 2020 году

Если же ошибки за прошлые годы допущены только в сведениях о стаже сотрудника, то предоставляются только формы СЗВ-КОРР и ОДВ-1. В уточненном РСВ-1 нет необходимости, так как корректировка начислений и платежей соцвзносов не производится.

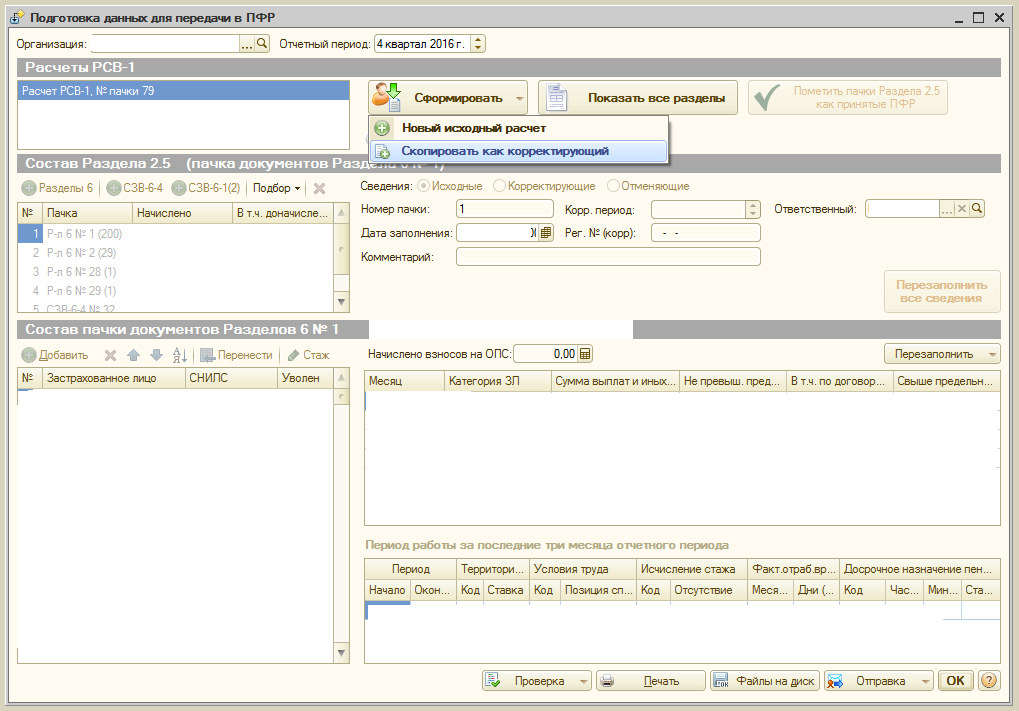

Чтобы сделать корректировку РСВ-1 за 2016 г в 2020 году в 1С? необходимо найти первичный отчет и создать на его основе корректирующий:

Скачать бланк РСВ (с начала 2017 года)

Скачать РСВ-1 ПФР (до 2016 года включительно)

Скачать образец корректировки рсв-1 за 2016 год в 2020 году

Подробнее о РСВ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Поймать скидку

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1—«, «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

Если нужно корректировать ФИО или СНИЛС

На титульном листе укажите номер корректировки. Например, «1—«, «2—» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Зарегистрироваться

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Читайте также статью Елены Кулаковой «Разбор ошибок при сдаче форм РСВ и СЗВ-КОРР».

<< Начало

Корректировка персонифицированных сведений

Чтобы исправить неточности в сведениях персонифицированного учета, нужно заполнить раздел 6 с типом «корректирующая». Раздел заполняйте только по тем сотрудникам, по которым корректируете сведения. Данные корректирующей формы полностью заменяют сведения на лицевом счете. Поэтому при заполнении данной формы нужно указать исправленные показатели, так и те, в которых ошибок не было.

Корректирующие сведения за предыдущие периоды сдавайте в составе расчета за текущий отчетный период. Таким образом, в составе расчета будут раздел 6 с типом «исходная» (за текущий отчетный период) и раздел 6 с типом «корректирующая» (за предыдущие отчетные периоды). Корректирующий раздел подавайте по той форме, которая действовала в периоде совершения ошибки.

Если представляете корректирующие сведения на сотрудника, уволенного в прошлых отчетных периодах, в составе отчетности за текущий отчетный период по нему представьте только раздел 6 с типом «корректирующая». Раздел 6 с типом «исходная» сдавать не нужно.

Ошибка затрагивает начисления по страховым взносам

Рассмотрим подробнее, как заполнить каждый из подразделов в корректирующей форме:

- подразделы 6.1 «Сведения о застрахованном лице» и 6.2 «Отчетный период» заполняют в обычном порядке (как в исходной форме);

- в подразделе 6.3 «Тип корректировки сведений» поставьте знак «Х» в поле «корректирующая», укажите код отчетного периода, данные которого исправляете, а также год. Если на момент представления корректирующих сведений у плательщика взносов был изменен регистрационный номер, обязательно заполните поле «Регистрационный номер в ПФР в корректируемый период». Если регистрационный номер не менялся, данное поле заполнять не нужно;

- в подразделах 6.4, 6.5 и 6.7 нужно указать правильные данные.

В разделе 6 с типом «исходная» за текущий отчетный период нужно заполнить подраздел 6.6. Если корректировка связана с начислениями за периоды с 2014 года, укажите суммы перерасчета в графе 3. Если перерасчет за периоды 2010–2013 годов, то показатели отразите в графах 4 и 5.

Сведения о корректировках внесите в подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета».

Корректировка не затрагивает расчет страховых взносов

Могут возникнуть ошибки, которые не связаны с перерасчетом страховых взносов. Например, в подразделе 6.8 неверно указан период работы или стаж. Такие ошибки также нужно исправить. Порядок корректировки такой же, как и при ошибках, связанных с перерасчетом облагаемой базы. То есть нужно заполнить раздел 6 за текущий отчетный период с типом «исходная» и с типом «корректирующая» с верными сведениями за тот период, в котором необходимо произвести корректировку. Однако в исходной форме в отличие от первого случая не нужно заполнять подраздел 6.6.

Корректировка связана с изменением тарифа или кода категории застрахованного лица

Некоторые особенности предусмотрены для заполнения подраздела 6.4, если корректировка связана с изменением тарифа страховых взносов (кода категории застрахованного лица). В этом случае в подразделе 6.4 отразите два (или более) кода категории застрахованного лица: отменяемый и новый код. Такой же порядок применяйте, если по одному коду тарифа отменяете данные, а по другому коду тарифов вносите изменения.

Об этом сказано в пункте 32 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Ситуация: как организации, зарегистрированной в Крыму, заполнить раздел 6 формы РСВ-1 ПФР? На дату перерегистрации сотрудница была в отпуске по уходу за ребенком по украинскому законодательству. Сразу после отпуска сотрудница уволилась.

В разделе 6 формы РСВ-1 ПФР укажите страховой стаж сотрудницы за период до увольнения. Отражать в расчете выплаты, начисленные по украинскому законодательству, не нужно.

С 1 января 2015 года крымские организации платят сотрудникам пособия по уходу за ребенком только по российскому законодательству. Размер компенсации на период отпуска по уходу за ребенком от 1,5 до 3 лет равен 50 руб. в месяц. Выплат по украинским законам с 1 января 2015 года больше нет. Это следует из пунктов 1 и 2 статьи 2, пункта 3 статьи 3 Закона от 14 октября 2014 г. № 299-ФЗ, пункта 4 статьи 10 Закона от 22 декабря 2014 г. № 421-ФЗ.

В форме РСВ-1 ПФР компенсацию за период отпуска по уходу за ребенком до 3 лет нужно одновременно включить и в состав общих, и в состав необлагаемых выплат. То есть отразить эти суммы по строкам 200 и 201 подраздела 2.1. Страховыми взносами такие компенсации не облагают (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Если вы не отразили эту сумму в расчете, уточненный расчет страховых взносов можно не сдавать. Ведь расчетная база в результате такой ошибки не занижена. Подайте лишь индивидуальные сведения о сотруднице – раздел 6 формы РСВ-1 ПФР.

Сведения с типом «корректирующая» сдайте в составе расчета за текущий период. Причина в том, что сотрудница уволилась сразу после выхода из отпуска. Сдавать вместе с корректирующими данными сведения с типом «исходная» не нужно (абз. 5 п. 32 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

В подразделе 6.1 заполните сведения о сотруднице (Ф. И. О., номер СНИЛС).

В подразделе 6.2 – данные об отчетном периоде, за который подаете текущий расчет.

В подразделе 6.3 проставьте тип корректировки – «корректирующая» и данные об отчетном периоде, за который сдаете корректирующую форму.

В подразделе 6.4 укажите код категории «НР» (наемный работник) и в графе 4 – сумму компенсации. Графы 5–7 не заполняйте, так как эти суммы взносами не облагаются.

Подразделы 6.5, 6.6 и 6.7 не заполняйте.

В подразделе 6.8 укажите период, за который начисляли компенсацию (последние три месяца отчетного периода), а в столбце «Исчисление страхового стажа» в графе 7 отразите код «ДЛДЕТИ».

Точно так же заполните отчет за период, в котором сотрудница уволилась. Единственное отличие – в подразделе 6.1 нужно поставить отметку «Х» в поле «Сведения об уволенных сотрудниках».

А в графе 3 подраздела 6.8 нужно указать дату последнего дня работы сотрудницы.

За периоды после увольнения сотрудницы сведения на нее подавать не нужно.

См. Примеры заполнения расчета по форме РСВ-1 ПФР.

Куда сдавать

Организации должны сдавать форму РСВ-1 ПФР в территориальные отделения Пенсионного фонда РФ по своему местонахождению, а предприниматели и граждане – по месту жительства.

Это следует из части 9 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

При этом организациям, имеющим обособленные подразделения, необходимо учитывать определенные особенности.

Обособленные подразделения

Обособленное подразделение должно самостоятельно сдавать форму РСВ-1 ПФР на своих сотрудников, если оно одновременно отвечает следующим критериям:

- имеет отдельный баланс;

- имеет отдельный расчетный (лицевой) счет;

- самостоятельно начисляет вознаграждения сотрудникам.

В этом случае подразделение сдает расчет в территориальное отделение Пенсионного фонда РФ по своему местонахождению. При заполнении расчета указывайте адрес и КПП обособленного подразделения.

Если обособленное подразделение не отвечает этим критериям, все данные о сотрудниках обособленного подразделения включите в расчет по головному отделению организации. В таком же порядке составляйте расчеты по обособленным подразделениям, расположенным за пределами России.

Это следует из положений частей 11 и 14 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

Ликвидация

Если решение о ликвидации организации принято не в конце, а в середине года, форму РСВ-1 ПФР сдайте до того, как подать заявление о ликвидации. В расчет включите данные за период с начала года (для вновь созданных организаций – с момента создания) и по день составления расчета включительно.

Сумму взносов, подлежащую уплате или доплате, перечислите в бюджет в течение 15 календарных дней начиная со дня, следующего за днем представления расчета.

Такой порядок следует из положений части 15 статьи 15 Закона от 29 июля 2009 г. № 212-ФЗ.

Пример представления формы РСВ-1 ПФР ликвидируемой организацией

Организация «Альфа» планирует подать заявление о ликвидации 21 января. Таким образом, «Альфа» должна подать форму РСВ-1 ПФР не позднее 20 января.

В период с 21 января по 4 февраля включительно «Альфа» должна перечислить страховые взносы, подлежащие уплате по представленному расчету.

Как сдать

Страхователи могут подать форму РСВ-1 ПФР в электронном или бумажном виде.

Если среднесписочная численность сотрудников, выплаты которым облагаются страховыми взносами, за предыдущий год превышает 25 человек, то начиная с отчетности за I квартал 2015 года расчеты нужно сдавать только в электронном виде. Такой порядок распространяется и на вновь созданные организации, если численность сотрудников в них превышает 25 человек. Об этом сказано в части 10 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ, письме Минтруда России от 30 января 2015 г. № 17-4/В-38 и информации на официальном сайте Пенсионного фонда РФ.

Формат расчета утвержден постановлением Правления Пенсионного фонда РФ от 2 июля 2015 г. № 243п.

Внимание: если страхователь должен подать форму РСВ-1 ПФР в электронном виде, но представил ее в бумажном виде или не по установленному формату, ему грозит штраф. Размер штрафа составляет 200 руб. Такой порядок установлен частью 2 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ.

Если страхователь подает расчет в бумажном виде, он может это сделать следующими способами:

- лично или через представителя;

- по почте.

Это следует из статьи 5.1 Закона от 24 июля 2009 г. № 212-ФЗ.

Уточненный расчет

Если страхователь обнаружил ошибки в уже сданной форме РСВ-1 ПФР, проверьте, нужно ли подавать уточненный расчет.

Если ошибки не привели к занижению сумм к уплате, расчет можно подавать по желанию. Например, в таких ситуациях:

- при увольнении сотрудника выяснилось, что он получил отпускные за неотработанные дни отпуска. Организация задним числом пересчитала сумму отпускных и размер начисленных с этой суммы страховых взносов;

- организация начислила страховые взносы с необлагаемых выплат и т. д.

По законодательству страхователь обязан подать уточненный расчет, если ошибки в первичном расчете привели к занижению сумм страховых взносов к уплате. Об этом сказано в частях 1 и 2 статьи 17 Закона от 24 июля 2009 г. № 212-ФЗ.

Однако на практике территориальные отделения ПФР соглашаются на отражение таких корректировок в текущих расчетах. То есть даже если ошибки, допущенные в предыдущих периодах, повлекли за собой занижение расчетной базы, представители Пенсионного фонда РФ рекомендуют исправлять их в разделе 4 отчета за текущий отчетный период (письма Пенсионного фонда РФ от 20 ноября 2014 г. № НП-30-26/14991 и от 25 июня 2014 г. № НП-30-26/7951). При этом если у организации возникла недоимка, то предварительно в бюджет нужно перечислить дополнительную сумму взносов и пеней (ч. 2, 5 ст. 25 Закона от 24 июля 2009 г. № 212-ФЗ). Также как и при подаче уточненного расчета, если организация погасила задолженность и отразила доначисления в разделе 4, она освобождается от штрафа за неуплату или неполную уплату взносов.

Если организация подает уточненный расчет, его нужно заполнить по форме, действовавшей в том периоде, за который вносятся изменения. На титульном листе уточненного расчета в поле «Номер корректировки» укажите порядковый номер уточнения. Например, 001, если это первое уточнение за этот год. Если уточненные расчеты подаете на бланке, утвержденном постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п, то дополнительно нужно указать тип корректировки. Для этого в соответствующем поле проставьте нужный код:

- 1 – уточнение расчета в части уплаты страховых взносов (в т. ч. по дополнительным тарифам);

- 2 – уточнение расчета в связи с корректировкой сумм начисленных страховых взносов на обязательное пенсионное страхование (в т. ч. по дополнительным тарифам);

- 3 – уточнение расчета в связи с корректировкой сумм начисленных страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

Подробнее об уточненных расчетах см. Как внести изменения в расчеты по страховым взносам.

Пример уточнения расчета РСВ-1 ПФР. Организация начислила страховые взносы с необлагаемой выплаты, а сотрудник уже уволился

В I квартале организация «Альфа» начислила страховые взносы с суммы материальной помощи А.В. Кондратьеву, которая не облагается страховыми взносами (п. 3 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

В следующем квартале бухгалтер «Альфы» обнаружил ошибку.

Вариант 1

Бухгалтер «Альфы» подал уточненный расчет РСВ-1 ПФР за I квартал.

На титульном листе указал номер уточнения «001» и тип уточнения «1».

В разделах 1, 2 (за исключением подраздела 2.5.2), 6 (тип корректировки «корректирующая») бухгалтер указал правильные суммы страховых взносов. В поле «Сведения об увольнении застрахованного лица» подраздела 6.1 бухгалтер проставил знак «Х».

Вместе с уточненным расчетом организация подала заявление о зачете переплаты.

Вариант 2

Бухгалтер решил отразить переплату в расчете РСВ-1 ПФР за текущий период (полугодие).

В разделе 4 бухгалтер указал код основания для начисления «4».

В разделе 6 с типом корректировки «корректирующая» бухгалтер указал правильные суммы страховых взносов. В поле «Сведения об увольнении застрахованного лица» подраздела 6.1 бухгалтер проставил знак «Х». Раздел 6 с типом корректировки «исходная» бухгалтер в расчет не включил, так как сотрудник уже уволился.

Сумму переплаты бухгалтер отразил также по строке 120 раздела 1.

Организация планирует зачесть переплату, поэтому вместе с расчетом подала заявление о зачете переплаты.

Хранение расчетов

Расчеты по форме РСВ-1 ПФР нужно хранить в течение шести лет. Кроме того, вместе с расчетами следует хранить все документы, которые подтверждают начисление и уплату страховых взносов. Например, это индивидуальные карточки, расчетные ведомости, платежные поручения и прочее. Такие правила предусмотрены пунктом 6 части 2 статьи 28 Закона от 24 июля 2009 г. № 212-ФЗ.