Содержание

- Как выдать работнику деньги с расчетного счета на корпоративные нужды

- Как работает корпоративная карта

- Как открыть корпоративную карту и кому сообщить об этом

- Как пользоваться корпоративной картой

- Что можно оплачивать корпоративной картой

- Что нельзя оплачивать корпоративной картой

- Как пополнить корпоративную карту

- Как вернуть деньги с корпоративной карты обратно на расчетный счет

- Как отчитываться в бухгалтерии за покупки и снятие наличных с корпоративной карты

- Что будет, если не подать отчет о расходах по карте

- Резюме о корпоративных картах: плюсы и минусы, по сравнению с наличкой под отчет и чековой книжкой

- Особенности расчетов по корпоративной карте

- Порядок расчетов и лимит расходов

- Учет, проводки

- Учимся работать с корпоративными картами (1С:Бухгалтерия 8.3, редакция 3.0)

- Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

- Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

- Банк взимает комиссию за снятие наличных по корпоративной карте

- Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

- Дополнения от читателей

- На каком бухгалтерском счете отразить движения по карте

- Нужно ли приходовать деньги в кассу

- Снятие наличных отражено в выписке банка с опозданием

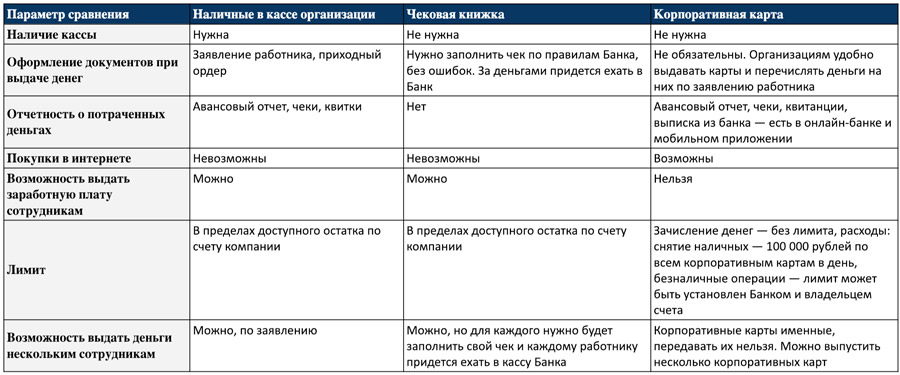

Корпоративные карты — это аналог наличных денег под отчет и чековой книжки, только без документов и кассы.

Как выдать работнику деньги с расчетного счета на корпоративные нужды

Существует три способа выдачи денег с расчетного счета:

- Выдача наличных из кассы организации под отчет;

- Чековая книжка — деньги выдаются с расчетного счета компании в кассе банка;

- Корпоративная банковская карта.

Деньги под отчет используются для нужд компании, которые по каким-либо причинам неудобно оплатить по безналу: покупка офисной канцелярии, картриджей для принтера, бензина, билетов в театр для партнеров компании, командировочные расходы и т. д.

Чтобы выдавать наличные под отчет, в организации должны быть касса и кассир.

Деньги выдают конкретному сотруднику на определенные нужды. Для этого сотрудник пишет заявление, бухгалтер выдает расходный ордер и запрашивает деньги в кассе организации.

Когда сотрудник потратит выданные деньги, он должен отчитаться — представить в бухгалтерию авансовый отчет и документы, подтверждающие расходы: чеки, квитанции, билеты и т. д.

Чековая книжка подходит для индивидуальных предпринимателей и организаций, в которых не установлена касса. С помощью чековой книжки можно выписать сумму для работника, которую выдадут с расчетного счета в кассе банка.

Корпоративная карта позволяет выдавать деньги сотрудникам без документов и кассы. Выдайте сотруднику карту, переведите на нее деньги с расчетного счета компании — и все.

Как работает корпоративная карта

Для корпоративной карты банк открывает отдельный карточный счет, на который вы переводите деньги с расчетного счета вашей компании. Установить лимиты на снятие наличных при проведении операций по безналу может Банк или владелец расчетного счета.

К одному карточному счету можно выпустить несколько корпоративных карт. Корпоративные карты всегда именные, поэтому пользоваться ими может только держатель, давать карту другим людям нельзя.

Как открыть корпоративную карту и кому сообщить об этом

Корпоративная карта открывается в банке по заявлению клиента, при этом для юридического лица открывают специальный карточный счет. Об открытии такого счета банк уведомляет налоговую службу самостоятельно. Сообщать об открытии счета ФСС и ПФР не нужно, это требование было отменено в 2014 году поправками в 59-ФЗ.

Как пользоваться корпоративной картой

Корпоративная карта работает как обычная банковская карта физического лица: ей можно оплачивать покупки в магазинах, интернете и снимать наличные в банкомате. Оплачивайте корпоративной картой только нужды компании, для личных целей ее использовать нельзя.

Сохраняйте все чеки и квитанции, подтверждающие покупки с использованием корпоративной карты: они пригодятся при сдаче авансового отчета. Для отчетности о покупках в интернете достаточно выписки из банка и письменной объяснительной от сотрудника.

Что можно оплачивать корпоративной картой

- Расходы, связанные с основной деятельностью организации:

- закупка товара, расчеты с поставщиками;

- оплата услуг, связанных с основной деятельностью компании;

- Командировочные и представительские расходы:

- оплата счета в ресторане;

- покупка билетов;

- оплата проживания в гостинице;

- аренда автомобиля;

- суточные сотрудникам;

- оплата услуг переводчика;

- Хозяйственные и накладные расходы:

- покупка канцтоваров, офисного оборудования, программного обеспечения;

- покупка товаров в интернете (обучающие материалы, книги и прочее);

- оплата курьерских и иных профессиональных (ремонтные работы, установка и настройка оборудования, вынос мусора, уборка помещений и т. д.) услуг;

- прочие хозяйственные расходы — все, что касается уборки, освещения и отопления: моющие средства для уборки, обогреватели, лампочки и т. д.;

- Транспортные расходы:

- оплата бензина;

- расходы на обслуживание служебного транспорта.

Что нельзя оплачивать корпоративной картой

Корпоративную карту нельзя использовать со следующими целями:

- покупка товаров в личных целях;

- оплата заработной платы;

- оплата социальных платежей;

- погашение задолженности по обслуживанию расчетного счета.

Важно помнить, что все покупки и снятия наличных фиксируются в выписке по счету корпоративной карты, и за каждое действие вам придется отчитаться: использовать корпоративную карту в личных целях нельзя.

За снятые наличные отчитываться тоже нужно: предоставьте чеки и письменные объяснения. Если сняли и не потратили, то деньги нужно вернуть в бухгалтерию — это будет зафиксировано в приходном ордере.

Аналогичная ситуация с выдачей заработной платы другому сотруднику. Нужны документы, подтверждающие факт целевого использования денег компании, которых в данном случае получить невозможно: сотрудник вам чек не выдаст, а значит для бухгалтерии вы потратили деньги не на нужды компании.

В социальные службы и внебюджетные фонды платеж с карты не поступит: онлайн-банк такие платежи не проводит и выдает ошибку. Оплачивать социальные взносы придется с расчетного счета юридического лица через банковскую систему документооборота.

Если корпоративные деньги растрачены, то их удержат из вашей зарплаты в том же размере, еще и оштрафуют за нарушение порядка подачи отчетов. Это правило распространяется на всех работников компании, в том числе генерального директора.

Как пополнить корпоративную карту

Пополнить корпоративную карту можно только с расчетного счета организации: просто оформите в системе дистанционного банковского обслуживания «Интернет-Клиент» платежное поручение с назначением «Перевод на корпоративную карту». Денег можно зачислять сколько угодно, а потратить — 100 000 рублей в день со всех корпоративных карт. В Банке SIAB это ограничение распространяется в сумме на снятие наличных и безналичные операции.

Наличными через терминал или переводом с другой карты корпоративную карту пополнить нельзя.

Как вернуть деньги с корпоративной карты обратно на расчетный счет

Со счета корпоративной карты на расчетный счет компании перевести деньги нельзя. Однако есть два способа вытащить деньги с карты и вернуть их на расчетный счет.

- Снять наличные и вернуть деньги через бухгалтерию. Там оформят приходный ордер и положат деньги обратно на расчетный счет;

- Закрыть карту и карточный счет — тогда банк переведет деньги на расчетный счет компании.

Как отчитываться в бухгалтерии за покупки и снятие наличных с корпоративной карты

По умолчанию отчитываться нужно в течение 3 рабочих дней со дня:

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

Руководитель компании может учредить свой порядок отчетности.

Потребуется сдать авансовый отчет, объяснительную и документы, подтверждающие покупки: чеки, квитанции, выписку из банка (для подтверждения онлайн-покупок).

Что будет, если не подать отчет о расходах по карте

Будет штраф, а подотчетную сумму удержат из зарплаты, но в пределах среднемесячного заработка — удерживать больше незаконно. В дальнейшем в выдаче карты недобросовестному сотруднику могут отказать — но это на усмотрение организации.

Резюме о корпоративных картах: плюсы и минусы, по сравнению с наличкой под отчет и чековой книжкой

Сравнение способов выдачи денег с расчетного счета организации

В последнее время много вопросов от клиентов поступает по поводу оплаты корпоративными картами: что можно покупать, как провести в бухгалтерии.

Давайте разберемся.

Вариант первый: карта привязана к специальному карточному счету, т.е. у Вас в банке есть расчетный счет и карточный. Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный. И уже оттуда оплачиваете какие-то расходы компании.

- Если карта именная (на ней указано имя генерального директора или иного распорядителя):

Дт 55.4 Кр 51 – перечисление денежных средств с р/с на карточный (на основании выписки по р/с)

Дт 71 Кр 55.4 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (которое указано на карте), проводка формируется на основании предоставленного авансового отчета

- Если карта неименная (на ней не указано никакого имени):

Можно издать приказ, по которому распорядителем средств является то лицо, которое пользуется картой. Обычно это бывает генеральный директор или лицо, занимающееся закупками. Тогда мы имеем опять конкретное подотчетное лицо, проводки не меняются.

Если такого приказа нет. То можно делать проводки, минуя 71 счет.

Вариант второй: карта привязана напрямую к расчетному счету организации. В этом случае, счет 55.4 не используется.

- Если карта именная:

Дт 71 Кр 51 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (если карта именная или за ней закреплен приказом распорядитель)

- Если карта неименная, и у нее нет распорядителя, например, это карта Индивидуального предпринимателя или ГД компании, где он и ГД, и учредитель, и единственный сотрудник.

Возможно провести проводки:

Дт 60 Кр 51 – Списание средств на оплату товаров или услуг поставщику (на основании выписки)

Дт 10(41,26,44) Кр 60 – поступление товаров или услуг от поставщика (на основании документов, которые предоставил поставщик)

Следующий вопрос: что можно купить по корпоративной карте?

Во-первых, все, что связано ведением вашей деятельности: материалы, оргтехника, канцтовары, услуги сторонних специалистов и т.п. Все это может быть учтено в расходах вашей организации и уменьшить налогооблагаемую базу.

Во-вторых, можно купить что-то в офис, не связанное ведением деятельности, например, оплатить услуги массажиста, который приходит в офис раз в неделю и делает всем сотрудникам массаж. При этом такие расходы будут считаться осуществленными за счет чистой прибыли (т.е. не будут уменьшать налогооблагаемую базу).

В-третьих, можно купить что-то для себя лично, например, продукты, памперсы для своих детей и т.п. В этом случае, это будет считаться растратой распорядителя карты и будет компенсирована за счет заработной платы.

И еще немного полезных сведений:

– снятие наличных является выдачей подотчет распорядителю (возможно иному лицу);

– заработную плату перечислять с нее можно;

– иным физлицам деньги перечислять можно, не забывайте, что вы являетесь налоговым агентом и обязаны уплатить подоходный налог за этих лиц;

– принимать оплату с карты на карту можно.

Корпоративная карта может оформляться для осуществления мелких покупок для текущих нужд предприятия или для пользования ею в служебных поездках. Карты выпускаются в трех вариантах:

- Дебетовые – этот платежный инструмент позволяет пользоваться деньгами, которые были предварительно зачислены на привязанный к пластику счет. Если имеющегося остатка пользователю недостаточно, у него не будет возможности взять дополнительные средства у банка взаймы.

- Кредитные – обслуживающим банковским учреждением устанавливается лимит по карте, в пределах которого пользователи могут производить оплату покупок.

- Дебетовые карты с возможностью получения овердрафта. Рассчитываясь такой карточкой, корпоративные клиенты могут использовать не только имеющиеся на счете ресурсы, но и выделенный банком кредитный лимит. Займы будут погашаться автоматически при первом поступлении средств на карту.

Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов.

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

- с установленной на предприятии периодичностью составления отчетов по движению средств по корпоративным картам представлять итоговый отчет (организация может разработать собственный шаблон отчета или предлагать сотрудникам заполнить форму АО-1);

- сохранять все подтверждающие проведение каждой операции документы и прикладывать их к отчету (чеки, акты, накладные).

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

- величина причиненного действиями ответственного лица ущерба может быть достоверно определена;

- виновность конкретного работника доказана документально;

- руководителем компании по итогам внутреннего расследования издан приказ об удержании суммы недостачи;

- с момента фиксации факта возникновения недостачи или ущерба до дня издания приказа об удержании из зарплаты виновного определенной суммы прошло не более месяца;

- предполагаемые удержания не оспариваются виновным лицом.

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия.

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

При помощи корпоративной карты можно осуществлять такие расходные операции:

- оплата затрат работников, находящихся в командировке;

- представительские виды расходов;

- реализация переводов в пользу коммунальных служб;

- проведение расчетов с контрагентами;

- закупка малоценных активов;

- оплата счетов за услуги, непосредственно связанные с хозяйственной деятельностью компании.

Порядок расчетов и лимит расходов

Чтобы работа с картами внутри компании была отлаженной, рекомендуется отслеживать порядок использования ресурсов корпоративных карточек сотрудниками. Для этой цели можно утвердить локальный акт, регламентирующий схему расчетов по карте и периодичность составления отчетов по израсходованным деньгам.

Внутренний регламент пользования корпоративной картой выполняет ряд задач:

- минимизирует риски возникновения споров с налоговыми инстанциями в вопросах снятия наличности с карт;

- утверждает перечень ситуаций, в которых работодатель имеет право предъявить претензии ответственному сотруднику за нецелевой расход денег, выявленные недостачи или злоупотребления;

- делает максимально прозрачным и понятным процесс удержания недостач по карте с виновных лиц.

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков. В локальном акте должен быть приведен шаблон отчета о расходовании средств с карты, сроки его сдачи в бухгалтерию. Сотрудники, которые наделены правом осуществления расчетов при помощи корпоративных карточек, обязательно оформляют расписку о сохранении ПИН-кода к пластику в тайне от третьих лиц.

ОБРАТИТЕ ВНИМАНИЕ! Во внутреннем положении о порядке использования корпоративных платежных карт необходимо предусмотреть раздел для описания мер ответственности за нарушения финансового характера для персонала, допущенного к пользованию корпоративными пластиковыми карточками.

Если компания открыла кредитную карту или дебетовую с овердрафтом, то установленный по ней лимит денег может быть увеличен за счет ресурсов обслуживающего банка. В этом случае у предприятия появятся кредитные обязательства перед финансовым учреждением.

ЗАПОМНИТЕ! Кредит относится к группе полученных только после того, как наличные или безналичные кредитные деньги прошли процедуру списания. Именно в этот момент и должны быть отражены в бухгалтерском учете краткосрочные кредитные обязательства в сумме использованного кредитного лимита.

На подотчетных лиц при условии использования корпоративных карт не распространяются нормы лимитов, установленные Центробанком в Указании от 07.10.2013 г. №3073-У.

Учет, проводки

Факт выдачи сотруднику платежной корпоративной карточки не должен отражаться в бухгалтерских записях компании. Проводки составляются при наличии осуществленных операций с использованием такого типа карт. Все расчеты с применением этих платежных инструментов показываются на 55 счете. Данные из отчетов лиц, допущенных к расходованию средств с карт, заносятся на 71 счет. Аналитика ведется с разбивкой на карточные счета и отдельно по каждому подотчетному лицу.

Все операции в учете могут отражаться через такие корреспонденции:

- Д55 – К51 – средства на карточном счете были пополнены с расчетного счета компании.

- Д55 – К66 – возникли кредитные обязательства перед банком вследствие перерасхода имеющихся ресурсов на кредитной корпоративной карте.

- Д91 – К55 – произошло списание средств с корпоративной карточки в счет оплаты комиссионного вознаграждения банку.

- Д71 – К55 – работником произведена расходная операция с применением корпоративной карты.

- Д25 (или 26, 60, 10, 44, 76) – Д71 указанные в отчете подотчетного лица суммы приняты к учету.

- Если был задействован кредитный лимит, начисленные по нему проценты показываются проводкой Д91 – К66.

- Д66 – К55 – кредит по корпоративной карте погашен.

Если средства на картсчете пополняются иностранной валютой, то их остатки на отчетные даты должны быть переоценены. Возникающие при этой процедуре курсовые разницы показываются на 91 счете.

При отсутствии у бухгалтерии компании оперативного доступа к банковским выпискам по карточным счетам записи в учете делаются с участием 57 счета:

- Д71 – К57 – произведен расход с карточки подотчетным лицом;

- Д57 – К55 – отражены данные из отчета подотчетного лица и банковской выписки о расходовании средств с корпоративной карты.

Последняя проводка создается датой получения подтверждающих движение по счету документов из обслуживающего финансового учреждения. Если сотрудник не смог документально обосновать осуществленные им с карты расходы, то затраты показываются по выписке банка проводкой Д73 – К55. Эти суммы должны быть либо подтверждены работником, чтобы установить факт их экономической целесообразности, либо возвращены ответственным лицом.

| Учимся оформлять авансовые отчёты на примерах | оглавление | Как оформить приходный кассовый ордер |

Учимся работать с корпоративными картами (1С:Бухгалтерия 8.3, редакция 3.0)

2018-02-06T11:33:48+00:00

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

При этом, как поправила меня одна из читательниц, возможно снятие наличных по корпоративной карте с их внесением в кассу для выдачи заработной платы.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

Дт 55.04 Кт 51 Перевели деньги с основного расчётного счёта на карточный. Дт 71 «Иванов» Кт 55.04 Сотрудник Иванов снял деньги по корпоративной карте под отчёт. Дт 91.02 Кт 55.04 Комиссия банка за снятие наличных. Дт 20 Кт 71 «Иванов» Сотрудник Иванов отчитался об использовании денежных средств.

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

Перевод денежных средств с основного расчётного счёта организации на карточный оформляется обычным списанием с расчетного счета.

Заходим в раздел «Банк и касса» пункт «Банковские выписки»:

{kind=link}

Создаём документ «Списание с расчетного счета»:

{kind=link}

Указываем вид операции «Перевод на другой счет организации», наш карточный счёт и бухгалтерский счет 55.04.

Проводим документ:

{kind=link}

Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

Снятия денег сотрудником через корпоративную карту отображается тем же документом списания с расчетного счета.

Указываем вид операции «Перечисление подотчетному лицу»; в качестве счета указываем 55.04 и наш карточный счет; в качестве получателя (подотчетного лица) выступает держатель карты:

{kind=link}

Проводим документ:

{kind=link}

Банк взимает комиссию за снятие наличных по корпоративной карте

В момент снятия сотрудником наличных по корпоративной карте банк удержит комиссию. Эта комиссия также оформляется документом списания с расчётного счёта:

{kind=link}

Проводим документ:

{kind=link}

Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

И, наконец, снявший под отчет деньги сотрудник обязан по ним отчитаться — приложить оправдательные документы.

В бухгалтерии эта операция отражается документом «Авансовый отчет».

Заходим в раздел «Банк и касса» пункт «Авансовые отчеты»:

{kind=link}

Создаём новый документ:

Проводим его:

Вот так легко и просто можно работать с корпоративными картами в 1С:Бухгалтерия 8.3, редакция 3.0.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Дополнения от читателей

Бухгалтер Ольга Климова поделилась ценными дополнениями к статье — я с удовольствием публикую их для всех читателей.

В очень небольших организациях корпоративная именная карта может открываться прямо к основному расчетному счету. Сбербанк, например, активно практикует это для микропредприятий. И тогда учет ведется без использования счета 55 и «Списания с расчетного счета». Сотрудник просто обналичивает деньги через банкомат или расплачивается карточкой: Дт 71 Кт 51.

Удобнее всё-таки создать сначала ‘Платежное поручение’, выгрузить его в банк и тем самым осуществить реальный перевод денег, а не только проведение в 1с. А уже потом на основании него сделать ‘Списание с расчетного счета’. К сожалению, далеко не все бухгалтеры-операторы четко понимают разницу между ‘Платежным поручением’ и ‘Списанием с расчетного счета’, и зачем вообще всё это нужно.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

| Учимся оформлять авансовые отчёты на примерах | оглавление | Как оформить приходный кассовый ордер |

На каком бухгалтерском счете отразить движения по карте

Корпоративной называют пластиковую карту, которую выпустил банк по заявлению организации на имя сотрудника данной организации (по желанию работодателя таких карт может быть несколько). При помощи корпоративной карты работник делает всевозможные траты в служебных целях, например, покупает товары для офиса, оплачивает гостиницу во время командировки и проч. Корпоративные карты можно условно разделить на две категории.

Первая категория — это карты, привязанные к расчетному счету. Они позволяют снимать деньги непосредственно с расчетного счета организации или вносить их на этот счет. Движения средств по таким картам отражаются на бухгалтерском счете 51 «Расчетные счета».

Подать заявку на открытие счета через веб‑сервис и открыть счет без визита в банк

Вторая категория — это карты, привязанные к специальному карточному счету, который компания открывает в банке отдельно от расчетного счета. Движение денег происходит следующим образом: сначала нужная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается ею посредством корпоративной карты. Обычно для карточного счета используется счет 55 «Специальные счета в банках», и аналитика ведется отдельно по каждому сотруднику-держателю карты. Но некоторые компании предпочитают отражать операции по карточному счету на счете 51, открыв для этого отдельный субсчет. На наш взгляд, этот вариант также приемлем.

Нужно ли приходовать деньги в кассу

По сути, оплата расходов компании посредством корпоративной карты мало чем отличается от оплаты наличными, полученными в кассе под отчет. А саму корпоративную карту часто называют кэш-картой (Cash-Card), что в переводе с английского означает «карта для наличных расчетов». По этой причине бухгалтеры нередко сомневаются, каким образом показать в бухучете перевод денег с банковского счета на корпоративную карту. Нужно ли сначала оприходовать деньги в кассу, а затем провести выдачу денег сотруднику, либо можно сразу показать перевод средств сотруднику, минуя кассу? Ответ на этот вопрос зависит от того, как работник распорядился картой.

Если сотрудник расплатился при помощи карты, то есть перевел деньги с корпоративной карты напрямую поставщику, то оприходовать средства в кассу не нужно. И даже если держатель карты сначала снял деньги через банкомат, а потом расплатился наличными, но в кассу деньги не сдавал, счет 50 «Касса» все равно не будет задействован.

При этом формально сотрудник получил деньги под отчет, поэтому их следует провести по счету 71 «Расчеты с подотчетными лицами».

Пример 1

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Карасев. Посредством карты он перевел 11 800 руб. (в т. ч. НДС по ставке 18% – 1 800 руб.) в счет оплаты канцтоваров для отдела продаж. В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 11 800 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела продаж» КРЕДИТ 71 – 10 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 1 800 руб. — учтен НДС.

Бесплатно вести бухучет в веб‑сервисе

Затем Карасев снял через банкомат 5 900 руб., и за наличный расчет приобрел канцтовары для отдела закупок (стоимость товаров 5 000 руб. и НДС по ставке 18% – 900 руб.). В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 5 900 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела закупок» КРЕДИТ 71 – 5 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 900 руб. — учтен НДС.

Но если сотрудник с помощью корпоративной карты снял деньги со счета и принес всю сумму (или часть средств) в кассу организации, необходимо сначала показать передачу средств под отчет, а потом отразить их на счете 50 «Касса».

Пример 2

Держателем корпоративной карты, привязанной к специальному карточному счету, является сотрудник Пискарев. На его карту было перечислено 50 000 руб. Пискарев снял эту сумму и сдал в кассу организации.

Бухгалтер сделал проводки:

ДЕБЕТ 55 субсчет «Карта Пискарева» КРЕДИТ 51 — 50 000 руб. — перечислено с расчетного счета на корпоративную карту Пискарева;

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Карта Пискарева» — 50 000 руб. — снято Пискаревым с корпоративной карты;

ДЕБЕТ 50 КРЕДИТ 71 — 50 000 руб. — оприходовано в кассу организации.

Бесплатно сдать бухгалтерскую отчетность в ИФНС и Росстат через интернет по новым форматам

Снятие наличных отражено в выписке банка с опозданием

Часто бухгалтеры сталкиваются с такой проблемой: сотрудник снял деньги в банкомате, но банк отразил эту операцию в выписке не сразу, а спустя несколько дней. В результате в квитанции из банкомата стоит дата фактического снятия денег, а в банковской выписке — другая, более поздняя дата. В такой ситуации не понятно, каким числом отразить операцию в бухучете: датой, указанной в квитанции, или датой, указанной в банковской выписке. Ни один из этих вариантов не является идеальным, ведь в первом случае остаток по счету 51 (или 55) не будет соответствовать выписке, а во втором случае дата снятия наличных не совпадет с датой, которая отражена в квитанции.

Многие специалисты полагают, что при подобных обстоятельствах следует использовать счет 57 «Переводы в пути». На дату фактического снятия денег надо показать соответствующую сумму по кредиту счета 57 в корреспонденции со счетом 71. И на дату, отраженную в банковской выписке, показать эту же сумму по дебету счета 57 в корреспонденции со счетом 51 (или 55).

На наш взгляд, у данного метода есть один весьма существенный недостаток. Дело в том, что бухгалтерский счет 57 является активным. Это значит, что сальдо на данном счете может быть только дебетовым. Но если использовать счет 57 так, как указано выше, сальдо на дату фактического снятия денег окажется кредитовым, что, строго говоря, является нарушением.

Мы предлагаем отказаться от счета 57 и заменить его счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв для него субсчета, соответствующие держателям карт.

Пример 3

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Сомов. 30 апреля Сомов снял через банкомат 30 000 руб. Банк отразил эту операцию в выписке от 5 мая. Бухгалтер сделал проводки: