Содержание

- Конверсия валют

- Конверсионные операции

- Конверсия валют в России

- Виды конверсионных операций

- Конверсионные операции — что это простыми словами

- Подробнее о сути конверсии

- Конверсия на просторах России

- Виды конверсионных сделок

- В России

- Литература

- 2. Виды конверсионных операций

- Конверсионные операции по счетам клиентов

- Порядок проведения конверсионных операций по счетам клиентов

- Сделки «спот»

- Сделки «форвард»

- Конверсионные операции: в чем плюсы?

- Бухгалтерский учет валютных операций (ПБУ, проводки)

- Валютные операции в бухгалтерском учете в 2019–2020 годах

- Как производится перевод валюты в рубли

- Что такое курсовая разница

- Расчеты в валюте и отчетность

- Валютные операции в случае ведения деятельности за границей

- Составляется ли счет-фактура в валюте в 2019-2020 годах

- Записи в бухгалтерских регистрах

- Валютный счет: как вести учет операций

- Покупка, продажа иностранной валюты и другие операции: проводки

- Курсовые разницы в бухгалтерском и налоговом учете в 2019–2020 годах

- Заработная плата в иностранной валюте: нюансы

- Итоги

Конверсия валют

Конверсионные операции являются ключевым элементом в процессе заключения сделок. Их всегда проводят в иностранной валюте. Подобные операции очень востребованы компаниями, которые осуществляют внешнеэкономическую деятельность (ВЭД) и заключают договоры с нерезидентами. По этим контрактам обязательства исполняются исключительно в иностранной валюте.

Конверсионные операции

Сама конверсионная операция — это сделка по обмену конкретного объема валюты одного государства на валюту другого с дальнейшей реализацией расчётов по сделке с помощью полученной валюты на конкретную дату. Чаще всего подобные транзакции осуществляют финансовые компании, которые имеют роль посредников между фирмами, ведущими ВЭД, и их заграничными партнерами. Очень важно, конверсия валют – это совершенно не обмен валюты, привычный всем и существующий буквально на каждом углу. Конверсия валют является особым типом финансовых операций, задача которых даже не в самом обмене, а в последующем применении валюты, появившейся вследствие обмена на счету клиента.

Примечательно, что международное название конверсионных операций — Foreign Exchange Operations, а сокращенно Forex. На самом деле известнейший сегодня за проведение спекулятивных операций мировой внебиржевой рынок «Форекс» первоначально был создан для конверсионных целей. В этом наилучшим образом отражается смысл подобных операций: контрагенты из различных государств, имеющие счета в разной валюте, хотят в короткий срок реализовать сделку, для чего им нужно совершить обмен денег на валютном рынке, чтобы привести их к общему знаменателю.

Чуть выше мы не случайно указали, что конверсионные операции проводятся в конкретный день. Период зачисления средств на счет, или, как его называют професионалы этой области, дата валютирования, – представляет собой крайне важный элемент конверсионной операции, поскольку от даты валютирования зависит, в какой день средства в необходимой валюте поступят на конкретный счет.

По дате валютирования выделяют такие конверсионные операции:

- спотовые. Это моментальные или текущие. Такие операции осуществляются по текущему курсу, который актуален на момент формирования сделки

- форвардные или срочные. Их проводят по форвардному курсу, с отложенной датой валютирования. Сегодня их часто используют в целях спекуляции. Самая популярная на сегодняшний день форвардная конверсионная операция – это валютный своп. В такой операции сочетаются две разнонаправленные операции, разнесенные во времени. Например, покупка доллара за евро с отложенной реализацией доллара и получением евро.

Международная практика валютирования «Спот» подразумевает дату валютирования на второй банковский день по формированию сделки. Таким образом, у участников рынка имеется некоторое время после заключения договора для подготовки всех необходимых документов для реализации сделки. В Российской Федерации и государствах бывшего СССР такая практика не популярна, а конверсионные операции осуществляются по другому сценарию.

Конверсия валют в России

Сценарий российских валютных сделок обусловлен существенной разницей во времени с США, а также традиционной любовью российских банкиров к кассовому способу реализации транзакций. На сегодняшний день финансовые организации России предлагают реализацию конверсионных операций по валютной паре доллар/рубль и евро/рубль с валютированием в этот же банковский день – Tod или на следующий банковский день – Tom. При этом условия Spot вообще не предлагаются.

Сделки с датой валютирования «сегодня» по валютной паре доллар/рубль и евро/рубль можно осуществлять весь рабочий день, потому что большая часть финансовых организаций берет на проводку платежные поручения до 18:00, а некоторые банки и до 21:00 по московскому времени. Разница во времени с США равная восьми часам дает возможность российским проводкам попасть в окно до открытия банковского дня в Америке. А значит, что еще до начала проводок в США все российские конверсионные сделки уже ожидают обработки.

Примечательно, что курсы конверсии валют соответствуют внутрибанковским курсам, но не текущим рыночным спот-курсам, как это делается во всем мире. Вследствие этого часто наблюдаются определенные отклонения в получаемых суммах. Каждый банк имеет свои собственные правила реализации конверсионных операций. Зачастую курс на главные валютные пары определяется один раз в день, отталкиваясь от курса закрытия спот-рынка предыдущего дня. Некоторые продвинутые банки (такое встречается редко) на протяжении рабочего дня вносят определенные изменения. Ряд финансовых организаций формирует для крупных клиентов специальные условия обслуживания, среди которых и льготные курсы обмена валют.

Проводятся в России и форвардные конверсионные операции. Бывают односторонние, а также с дальнейшей обратной транзакцией (своп). Традиционно, банковские организации предлагают реализацию форвардных сделок исключительно в телефонном режиме, чтобы упростить осуществление сделки. Предложения в информационных системах или программных продуктах «клиент-банк». Это происходит вследствие того, что операции являются рискованными для банка. По этой причине, прежде чем заключать такие сделки клиент или получает в банке особый сублимит риска на срочные операции, или вносит гарантийное обеспечение под сделку.

Виды конверсионных операций

Самыми популярными операциями, которые реализуют российские банки:

- приобретение иностранных активов за деньги клиента, которые находятся на рублевом счету, с дальнейшим поступлением валюты на конкретный валютный счет

- приобретение национальной валюты за деньги клиента, находящиеся на валютном счету, с дальнейшим поступлением рублей на конкретный валютный счет

- реализация сделки купли-продажи при помощи средств в одной валюте, с дальнейшим поступление суммы на счет в другой валюте.

Отметим, что для конверсионных операция используется широкий спектр валют. Тогда как наличными можно получить лишь самые востребованные в мире валюты (доллар, евро, фунт), для конверсий применяются практически все, которые свободно торгуются на мировом внебиржевом валютном рынке, и даже некоторые условно-свободные валюты, которые не запрещены правительствами этих государств к купле-продаже.

Конверсионные операции — что это простыми словами

Предприятия России активно сотрудничают с иностранными компаниями. Конверсионные операции – ключевой момент при заключении сделок с иностранными компаниями, ведь оплата по обязательствам производится в зарубежной валюте. В материале дадим определение валютным конверсионным операциям и объясним их суть.

Подробнее о сути конверсии

Конверсия – процесс обмена валюты одной страны на валюту другой. Цель операции – дальнейшая оплата по договору, заключенного с иностранным предприятием. Эти транзакции проводят банковские организации, которые выступают посредниками между организациями-резидентами, ведущими внешнюю экономическую деятельность, и их зарубежными партнерами. Нужно учесть, что конверсионные операции – это не обыкновенный обмен одной валюты на другую, с которым встречаются граждане. Иначе говоря, цель конверсии — не только обмен иностранной валюты, а дальнейшее ее использование.

Конверсия проводится в определенный день. Время поступления средств на расчетный счет называется датой валютирования. От этого периода зависит, когда зарубежная валюта поступит на валютный расчетный счет предприятия.

Выделяют два вида конверсии по времени валютирования:

- срочные – проводятся по форвардному валютному курсу – стоимость валюты при отсроченной поставке. Эти конверсионные операции часто проводятся в спекулятивных целях. Например, клиент покупает EUR за USD, откладывает реализацию EUR с дальнейшей целью приобрести вновь за них USD;

- стоповые – текущие, моментальные проводятся по курсу, который установлен на момент заключения контракта.

В международной банковской практике принято устанавливать дату валютирования на второй банковский день. В результате у участников рынка появляется время, чтобы подготовить нужную документацию для заключения сделки.

Конверсия на просторах России

Сегодня российские банковские организации выполняют конверсию валюты — USD и EUR в тот же банковский день или на следующий. Причина – временная разница с Соединенными Штатами Америки. Конверсия иностранной валюты происходит в течение всего банковского дня. Некоторые банковские учреждения принимают платежные поручения до шести часов вечера текущего дня, но есть и те банки, которые работают с конверсией до девяти часов вечера. Благодаря восьмичасовой разнице Москвы и США, документация поступает в Америку к началу банковского дня.

Отметим, что если обналичить можно только популярную валюту на мировом рынке: USD, EUR, фунты, то для конверсии доступны почти все иностранные валюты, которые беспрепятственно продаются на внебиржевом мировом рынке.

Не пропустите финансовую информацию из мира бизнеса – подпишитесь на новости

Конверсионные операции (англ. Foreign Exchange Operations, англ.сокр. Forex или FX) — это сделки участников валютного рынка по обмену оговоренных сумм валюты одной страны на валюту другой страны по согласованному курсу с проведением расчетов на определенную дату.

В юридическом смысле конверсионные операции являются сделками купли-продажи валют.

Главное отличие конверсионных операций от кредитно-депозитных заключается в том, что первые не имеют протяженности во времени, то есть осуществляются в некоторый момент времени, тогда как депозитные операции имеют продолжительность во времени и разную срочность.

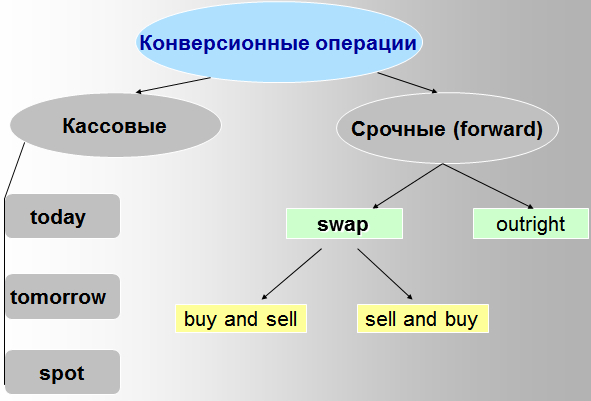

Виды конверсионных сделок

По срокам конверсионные операции делятся на две группы:

- Операции спот, или текущие конверсионные операции;

- Операции форвард, или срочные конверсионные операции.

Также отдельно выделяют арбитражные конверсионные сделки.

Текущие конверсионные операции

В мировой практике принято, что текущие конверсионные операции по основным мировым валютным парам осуществляются на условиях спот, то есть с датой валютирования на 2-й рабочий день после дня заключения сделки. Международный рынок текущих конверсионных операций называется спот-рынком (spot-market). Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня после её заключения удобно обработать необходимую документацию, оформить платежные поручения для осуществления переводов.

Срочные конверсионные операции

Форвардные (срочные) конверсионные операции (англ. FX forward operations или сокр. FWD) — это сделки по обмену валют по заранее согласованному курсу, которые заключаются сегодня, но дата валютирования (то есть выполнение контракта) отложена на определённый срок в будущем.

Форвардные операции делятся на два вида:

- Аутрайт (outright) — единичная конверсионная операция с датой валютирования, отличной от даты спот. На их долю приходится около 17 % срочных сделок;

- Валютный своп (FX swap) — они составляют 83 %, то есть большую часть форвардных операций.

В России

| Информация в этой статье или некоторых её разделах устарела. Вы можете помочь проекту, обновив её и убрав после этого данный шаблон. |

В России, а также в ряде развивающихся стран, сложилась иная практика проведения расчетов по конверсионным операциям. Текущие (или используется термин — кассовые) сделки на валютном рынке заключаются с датой валютирования «сегодня» (today), «завтра» (tomorrow) и лишь изредка на споте. Сделки с датой валютирования сегодня могут заключаться в течение всего рабочего дня, так как допоздна можно осуществлять безналичные переводы по долларам (в США из за восьмичасовой разницы во времени время отсечения приходится на поздний вечер в Москве) и по рублям (по причине того, что Расчетно-кассовые центры (РКЦ) Центрального банка РФ принимают платежные поручения до 21:00 по московскому времени).

Литература

- Д. Ю. Пискулов. Теория и практика валютного дилинга. Учебное издание.

- Банк и банковские операции. Учебник / под ред. Лаврушина О. И.. — Проспект, 2016. — 310 с. — ISBN 9785392210633.

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 31 октября 2019 года. |

2. Виды конверсионных операций

Кассовые (наличные) сделки — сделки с немедленной поставкой валюты либо с поставкой валюты на срок не более 2-х рабочих дней.

Сделки «Today» — операции, при которых дата валютирования (дата перечисления средств) совпадает с датой заключения сделки (от англ. today — сегодня).

Сделки «Tomorrow» — операции, при которых дата валютирования отстоит от даты заключения сделки на один рабочий день (от англ. tomorrow — завтра).

Сделки «Спот» — операции, при которых дата валютирования отстоит от даты заключения сделки на два рабочих дня (Tom-Next (от англ. next — следующий) или Spot в узком смысле слова).

Срочные сделки – сделки с поставкой валюты на срок свыше 2-х рабочих дней до 5 лет.

Первая срочная сделка была заключена в Японии в 1730 году на рисовой бирже и называлась «заблаговременная контрактация». В России интерес к заключению срочных сделок особенно активно возрос в начале XXI века.

Форвардные сделки — срочный контракт на покупку — продажу валютных средств, который должен быть исполнен на конкретную дату в будущем (от 3 рабочих дней от даты заключения до 5 лет) с уплатой форвардной маржи в виде премии или дисконта. (делятся на «сделка аутрайт» и «сделка СВОП»).

Форвардные сделки (outright) — единичная конверсионная операция с датой валютирования, отличной от даты спот

Сделка «swap» — операция, сочетающая куплю (продажу) валюты на условиях наличной сделки спот с одновременной продажей (покупкой) той же валюты на срок по курсу форвард.

В настоящее время также используется разновидность валютныхСВОПов, которые включают:

-

первоначальный обмен номинальных сумм двух валют по обменной ставке СПОТ;

-

обратный обмен номинальной стоимости суммы в срок и по первоначальному курсу;

-

участники валютногоСВОПа соглашаются обмениваться одинаковой суммой двух разных валют на определённое время.

Данные сделки как правило совершаются с целью регулирования открытой валютной позиции банков.

Поскольку форвардные операции совершаются на внебиржевом сегменте валютного рынка, обязательства контрагентов по ним ничем не обеспечены.

Так как между заключением сделки и ее исполнением проходит длительное время, за этот период может существенно измениться финансовое положение участников рынка.

Риск невыполнения обязательств сделки по форвардной операции гораздо больше, чем по сделкам спот. Более того, на внебиржевом рынке отсутствуют эффективные механизмы гарантирования исполнения сделки. Если к моменту исполнения сделки курс валюты существенно изменился, для одного из участников сделки уплата неустойки за неисполнение контракта может оказаться более выгодной, чем исполнение сделки.

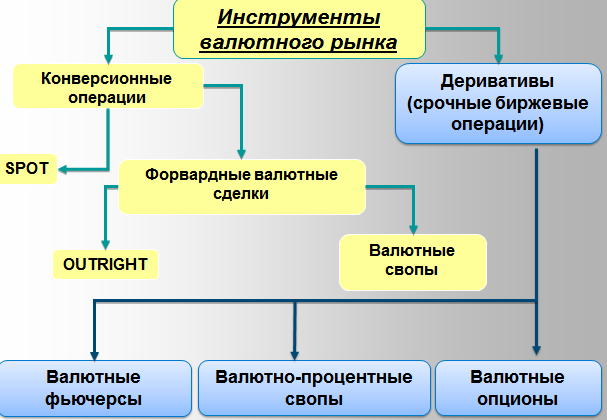

Помимо конверсионных существуют также срочные биржевые операции, чаще называемые деривативами. В общей структуре инструментов валютного рынка их можно выделить следующим образом.

Дериватив (производный финансовый инструмент) – финансовый инструмент, цели и условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым. Обычно целью покупки дериватива является не получение конкретного актива, а получение дохода от изменения его цены.

Производные финансовые инструменты используются в основном на биржевом рынке, чему способствует продуманный механизм исполнения сделок: в расчётную палату биржи вносятся резервные депозиты для выполнения обязательств в случае некредитоспособности контрагентов.

Рассмотрим производные инструменты валютного рынка, наиболее часто применяемые на практике при проведении торгов на валютных биржах.

Валютные фьючерсы. Впервые фьючерсные валютные контракты были введены в обращение подразделением денежного рынка Чикагской биржи в 1972 г.

Фьючерсные валютные операции основаны на использовании сложного механизма заключения и исполнения сделок, гарантирующего исполнение обязательств контрагентами и обеспечивающего высокую ликвидность фьючерсных контрактов. ** Обязательно предусматривается наличие денежных средств на корреспондентских счетах

-

Участники срочного биржевого валютного рынка, желающие совершить фьючерсную операцию, уведомляют об этом расчетную палату биржи, на которой ведутся торги.

-

После этого заключаются две независимые фьючерсные сделки: между РПБ и покупателем (на продажу валюты покупателю) и между РПБ и продавцом (на покупку валюты у продавца).

-

Для гарантирования исполнения обязательств по сделкам, заключенным с РПБ, участники рынка при заключении фьючерсной сделки обязаны внести в РПБ резервный депозит в объеме, составляющем определенную долю от суммы сделки, зависящую от срока сделки и неустойчивости курса валюты. В том случае, если участник рынка окажется некредитоспособен, его обязательства выполняются за счет средств, внесенных на резервный депозит

Фьючерсные операции во многих случаях являются беспоставочными — предполагается, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и ценой актива на дату исполнения контракта.

В момент истечения срока исполнения фьючерсного контракта стороны не осуществляют физической поставки друг другу соответствующей валюты. Сторона сделки, которая понесла убытки при исполнении фьючерсного контракта, обязана перечислить другой стороне сделки сумму этих убытков.

Опцион. В соответствии с условиями опционного контракта один из участников опционной операции (покупатель опциона) имеет право совершить валютную конверсионную операцию на заранее определенных условиях (сумма, курс, срок) или отказаться от ее совершения. Второй участник сделки (продавец опциона) обязан совершить сделку, если этого потребует покупатель опциона.

В зависимости от обязательств продавца опциона перед покупателем:

-

CALL (на покупку) сделка, в результате которой покупатель опциона приобретает право купить валюту в заранее определенное время по заранее определенной цене

-

PUT (на продажу) сделка, в результате которой покупатель опциона приобретает право продать валюту в заранее определенное время по заранее определенной цене

Опционные операции могут быть как поставочными, так и беспоставочными. Как правило, на биржевом рынке опционов преобладают беспоставочные контракты, а на внебиржевом — поставочные.

-

Расчетный (беспоставочный) опцион не заканчивается поставкой базового актива.

-

Поставочный опцион заканчивается поставкой базового актива и полной оплатой на условиях сделки (договора).

Основные понятия: Базовая валюта – валюта, в которой выражена сумма опциона и за единицу которой устанавливается курс другой валюты, участвующей в сделке.

Страйк – курс покупки базовой валюты, согласованный сторонами при заключении сделки.

Премия – сумма валюты, уплачиваемая покупателем опциона продавцу опциона за покупку опциона.

Фиксинг – курс базовой валюты к сопряженной валюте по состоянию на оговоренный сторонами при

заключении сделки момент времени, используемый в дату истечения опциона покупателем опциона для

принятия решения о его исполнении.

5 ПРЕЗЕНТАЦИЯ

Обновление: 31 марта 2017 г.

Клиент банка вправе согласовать возможность проведения конверсионных операций для пересчета определенных сумм из одной валюты в другую. Обычно в Российской Федерации такие операции осуществляются при исполнении условий внешнеторговых контрактов. Конверсионные операции – это валютные операции по обмену валют, совершаемые на счете клиента кредитной организации по согласованному курсу на определенную дату.

Конверсионные операции по счетам клиентов

В соответствии с законодательством Российской Федерации о валютном контроле резиденты вправе аккумулировать на счетах и проводить операции в любой иностранной валюте с использованием конверсионных операций по согласованному курсу.

Инструкция Банка России от 4 июня 2012 года выделяет следующие виды конверсионных операций:

- реализация резидентом иностранной валюты за рубли;

- приобретение резидентом иностранной валюты за рубли;

- приобретение (реализация) резидентом одной иностранной валюты за другую иностранную валюту;

- приобретение нерезидентом валюты Российской Федерации за иностранную валюту;

- реализация нерезидентом валюты Российской Федерации за иностранную валюту.

Различают два основных вида срочности таких операций:

- спот (текущие). Исполняются по текущему (актуальному) курсу. Датой валютирования в них обычно является второй банковский день после совершения сделки;

- форвардные (срочные). Осуществляются по форвардному курсу с отложенной датой валютирования.

Обычно конверсионные операции осуществляют для целей внешнеэкономической деятельности организаций и связанных с ней банковских расчетов.

На практике конверсионная операция может выглядеть следующим образом: организация имеет рублевый счет в кредитной организации, а внешнеторговый контракт предусматривает оплату денежными средствами в другой валюте (например, в евро). Зачисление на счет производится в рублях в результате предварительно проведенной конверсионной операции по переводу из евро в рубли.

Обратная ситуация: к примеру, у клиента имеется долларовый счет. На основании условий контракта следует перечислить евро. На основании поручения банк проведет конверсионную операцию по согласованному курсу и осуществит перечисление в евро.

Порядок проведения конверсионных операций по счетам клиентов

У различных кредитных организаций действуют различные (т. е. свои) правила проведения конверсионных операций. Унифицированных правил законодательство Российской Федерации в этой сфере не содержит.

Как правило, кредитные организации утверждают подобный порядок внутренним документом. Клиент, направляя банку соответствующее заявление, присоединяется к утвержденным банком условиям проведения конверсионных операций по счетам клиентов.

Конкретные условия осуществления операции (например, дата валютирования, курс валют на дату операции), как правило, отражаются в поручении клиента.

Так называемая «дата валютирования» — один из наиболее важных критериев данной операции. От даты валютирования будет зависеть срок поступления (перечисления) денежных средств в необходимой валюте.

Форвардные сделки могут предполагать внесение гарантийного обеспечения для их совершения, т.к. они несут определенные риски для банков, их осуществляющих.

За исполнение конверсионной операции банк взимает определенную соглашением с клиентом плату.

Конверсионные операции — это особые сделки, которые проводятся с участием представителей валютного рынка. Главной целью участников является проведение обмена одной валюты на другую. Особенность транзакций заключается в заблаговременном согласовании условий конверсионной валютной операции — объема подлежащих обмену средств и курсовой цены. Также оговаривается еще один критерий — дата проведения.

Юридически проведение конверсионных операций — это транзакции по покупке/продаже валюты. Такие сделки проводятся внутри банковских учреждений и в первую очередь на валютном рынке Форекс. Главным отличием от классических кредитных и депозитных сделок является тот факт, что конверсионные операции не имеют конкретных ограничений по времени. У того же депозита или кредита имеются строгие временные рамки.

Сделки «спот»

Выше отмечалось, что проведение конверсионных операций не имеет каких-то жестких временных рамок. Несмотря на это, такие сделки условно делятся на несколько видов:

- Текущие обменные сделки («спот»).

- Срочные операции купли/продажи («форвард»).

Если исходить из мирового опыта, сделки «спот» производятся с определенным днем валютирования, который наступает на вторые рабочие сутки (отсчет начинается с момента, когда была проведена транзакция). Название «спот» нашло отражение и в общей терминологии, относящейся к конверсионным валютным операциям. В международной практике это спот-рынок.

Главное преимущество сделок «spot» в том, что они обеспечивают максимальный комфорт для участников. В частности, в течение 2-х суток со дня оформления проводится проверка документов, а также подготовка платежных поручений (последние применяются для организации переводов).

Главное преимущество сделок «spot» в том, что они обеспечивают максимальный комфорт для участников. В частности, в течение 2-х суток со дня оформления проводится проверка документов, а также подготовка платежных поручений (последние применяются для организации переводов).

На территории РФ конверсионные операции проводятся по иному принципу:

- Текущие (кассовые) операции на рынке двух валют (российской и американской) оформляются с днем валютирования «завтра» и «сегодня». Принцип спот применяется в редких случаях.

- Конверсионные операции с днем валютирования могут оформляться в любое удобное время (в течение рабочих суток). Так, безналичные транзакции с участием американской валюты можно осуществлять до позднего вечера. Это связано с тем, что между РФ и США присутствует 8-часовая разница во времени.

- Конверсионные валютные операции с участием национальной валюты также проводятся допоздна. Но здесь причина иная. Специальные центры РФ, в которых производятся валютно-кассовые расчеты, работают до девяти вечера по Москве. Следовательно, до этого времени удается осуществлять необходимые транзакции.

Сделки «форвард»

Особенность операций «форвард» заключается в том, что курсовая стоимость валюты согласована заблаговременно. При этом сделка должна производиться «сегодня», а день реализации контракта откладывается на определенное время.

В банковской практике сделки «форвард» условно делятся на две категории:

- «Аутрайт» — операция, которая подразумевает проведение единичной обменной транзакции с определенным днем валютирования (чаще всего отличается от дня спот). Таких транзакций проводится немного — до 15-20 процентов от всех операций.

- Валютный своп — более продвинутый вариант, который применяется в 80-85 процентах случаев. Именно он составляет большую часть конверсионных валютных операций, осуществляемых на рынке.

Читайте также — Транзитный валютный счет: назначение, особенности, требования

Конверсионные операции: в чем плюсы?

Известно, что конверсионные операции — один из видов сделок, которые проводятся в банковских учреждениях. При этом банки выделяют ряд преимуществ:

- Прозрачность сделок купли/продажи валюты. Все операции внутри банка проводятся с наименьшим спредом и по текущему рыночному курсу (за основу берутся параметры с ММВБ). При этом используется курс, который актуален на момент совершения обмена. Как вариант, может использоваться информация от информагентства Reuters.

- Высокая скорость расчетных транзакций. Все средства, которые были получены в результате конверсионных операций, переводятся банковским учреждением на определенный счет контрагента без каких-либо задержек. В ряде случаев могут осуществляться срочные расчеты.

- Имеется возможность работы в двух режимах — под залог или по предпоставке. При этом финансовые учреждения, которые не имеют кредитного лимита, способны работать до завершения рабочих суток.

Конверсионные операции — обычное дело в банковской практике. Такие сделки направлены на проведение обмена между частными лицами, компаниями или банками при посредничестве рынка валют.

Бухгалтерский учет валютных операций (ПБУ, проводки)

Валютные операции в бухгалтерском учете в 2019–2020 годах

Как производится перевод валюты в рубли

Что такое курсовая разница

Расчеты в валюте и отчетность

Валютные операции в случае ведения деятельности за границей

Составляется ли счет-фактура в валюте в 2019–2020 годах

Записи в бухгалтерских регистрах

Валютный счет: как вести учет операций

Покупка, продажа иностранной валюты и другие операции: проводки

Курсовые разницы в бухгалтерском и налоговом учете в 2019-2020 годах

Заработная плата в иностранной валюте — нюансы

Итоги

Валютные операции в бухгалтерском учете в 2019–2020 годах

В соответствии с вышеуказанным ПБУ в 2019–2020 годах, как и в предыдущие периоды, валютные операции в бухгалтерском учете отражаются исключительно в рублях. Данное положение по бухучету не распространяется на ведение учета валютных операций, связанных:

- с произведением пересчета показателей финотчетности, которая подается в рублях, в инвалюту по требованиям иностранных кредиторов;

- при составлении сводной бухотчетности, когда головное предприятие обрабатывает бухотчетность зависимых учреждений, находящихся за границей.

Более подробную информацию о валютных операциях вы сможете получить в нашем материале «Валютные операции: понятие, виды, классификации».

Для конвертации используется курс Центробанка России на ту дату, которая соответствует характеру операции. Подробнее о порядке перевода в рубли при учете валютных операций мы расскажем далее.

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли. Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые.

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

- На дату проведения хозоперации (при движении денежных средств), а также на отчетную дату (остатки в кассе / на счете) необходимо пересчитать в рубли всю наличную/безналичную валюту в кассе/на валютном счете. Также в ряде ситуаций стоимость денежных средств может пересчитываться по мере изменения валютного курса.

- По существующему на отчетную дату курсу пересчитывается наличная/безналичная валюта в целях отражения данных в бухгалтерской отчетности.

- На дату совершения хозоперации пересчитывается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, а также стоимость запасов и других активов, за исключением денежных средств.

- На дату признания валютных доходов или расходов они пересчитываются в рубли. Что касается даты признания командировочных расходов, то она совпадает с моментом утверждения авансового отчета командировочного лица.

- На дату признания затрат, которые образуют стоимость основных средств, нематериальных и прочих внеоборотных активов, пересчитывается в российские рубли сумма вложений в инвалюте в эти внеоборотные активы.

- Если предприятие получило предоплату в виде задатка или авансового платежа, то данные денежные средства учитываются в бухучете в российских рублях по курсу на момент получения указанных сумм.

- Если предоплата была уплачена компанией (в виде передачи задатка или уплаты аванса в счет поставки активов или при ожидаемых расходах), то данный платеж будет отражен в бухучете в рублях по курсу, действовавшему на дату платежа.

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД».

Что такое курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой. Курсовая разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам. В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

Также к добавочному капиталу компании относится та курсовая разница, которая возникает при пересчете в рубли материальных активов и денежных обязательств юрлица, использующихся для осуществления хоздеятельности за границей. Курсовые разницы в указанном случае могут быть отнесены к финрезультату в виде присоединения части добавочного капитала в случае прекращения деятельности за рубежом.

Во всех других случаях курсовая разница зачисляется к финрезультату, уменьшая или увеличивая его итоговое значение.

Курсовые разницы возникают по таким операциям:

- При частичном или полном погашении долгов дебиторами или кредиторами в инвалюте. При этом пересчет производится на момент платежа, в том случае, если ранее в учете была отражена задолженность по иному курсу (стоимость в рублях была рассчитана на день совершения операции либо пересчитана на последнюю отчетную дату).

- При пересчете в рубли активов в виде безналичных или наличных денежных средств.

С видами валютных нарушений и наказаний за их совершение вас познакомит статья «Какая ответственность за незаконные валютные операции?».

Расчеты в валюте и отчетность

В отчетности указывается исключительно рублевый эквивалент стоимости активов, существующих обязательств и запасов компании (в том числе и используемых/находящихся за рубежом).

В случае если в стране, где российская компания осуществляет свою деятельность, требуется составлять отчетность в валюте этого государства, то отчетность также составляется и в инвалюте.

В бухгалтерской отчетности отражаются те стоимостные значения, которые указаны в бухучете. В большинстве случаев пересчет валютной стоимости в рубли производится на момент совершения операции, но бывают ситуации, когда требуется произвести пересчет на отчетную дату.

В бухотчетности раскрываются величины курсовых разниц:

- образовавшиеся при пересчете в рубли валютной стоимости активов и обязательств, за которые требуется уплатить средства в инвалюте;

- при пересчете валютной стоимости активов и обязательств, за которые будет производиться оплата в рублях;

- зачисленные на счета бухучета, на которых не учитываются финрезультаты.

Отражение в бухгалтерской отчетности находит также официальный курс в рублях, установленный Центробанком на отчетную дату. Если же установлен (договором или законом) иной курс, кроме официального курса ЦБ РФ, то эта информация также отражается в отчетности.

О последних изменениях валютного законодательства узнайте из этой публикации.

Валютные операции в случае ведения деятельности за границей

Если предприятие ведет деятельность за границей, то при составлении бухотчетности все используемые активы и имеющиеся обязательства пересчитываются в рубли. Это касается и денежных средств, находящихся на счетах в иностранных банках, осуществляющих деятельность за границей.

Пересчет в рубли для отражения валютных операций в бухгалтерском учете производится по официальному курсу, установленному Центробанком для валюты, в которой учитываются активы, обязательства и запасы. Исключение составляют случаи, когда пересчет производится по усредненному курсу.

Денежные средства в валюте, в том числе и в расчетах по заемным обязательствам, которые используются организацией для ведения деятельности за рубежом, пересчитываются в рубли по курсу Центробанка, действующему на отчетную дату. Заграничные внеоборотные активы компании, а также полученные и отправленные в связи с деятельностью за рубежом авансы пересчитываются в рубли по курсу Центробанка на день совершения операции в инвалюте.

В случае если компания пересчитала стоимость своих заграничных активов и обязательств по требованию норм иностранного законодательства, то в рубли данная пересчитанная стоимость переводится по курсу, который действовал на дату произведения пересчета.

Разница, возникающая при пересчете в рубли стоимости активов и обязательств, которые используются для ведения зарубежной деятельности компании, в учете валютных операций отражается на счете 83 как добавочный капитал.

Разобраться с тонкостями бухучета вам помогут материалы этой рубрики.

Составляется ли счет-фактура в валюте в 2019-2020 годах

При выставлении счета-фактуры в валюте налогоплательщику следует учитывать 2 фактора:

- п. 7 ст. 169 НК РФ допускает, что организация вправе в счете-фактуре указывать сумму в иностранной валюте, если средством платежа является именно она;

- п. 1 разд. II постановления Правительства «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 содержит положение, согласно которому при указании в договоре платежей в рублевом эквиваленте при общей цене контракта в валюте, счет-фактура должна оформляться в рублях.

Возникшая несогласованность служит источником неприятностей для организаций, слишком буквально понимающих нормы Налогового кодекса. При проверках налоговики довольно часто оформляют на этой почве претензии. Однако судебная практика свидетельствует, что в подобных спорах выигрывает налогоплательщик. Судьи считают, что НК РФ имеет преимущество перед решением Правительства РФ.

Подробнее о правилах выставления валютного счета-фактуры читайте в материале «Счет-фактура в валюте — как выписать?».

Записи в бухгалтерских регистрах

Бухгалтерский учет валютных операций ведется при помощи специальных регистров. Записи в таких регистрах производятся рублях по бухсчетам учета имеющихся активов и обязательств в инвалюте. При этом неважно, где именно осуществляет деятельность компания — за границей или на территории России. Записи по учету расчетов и денежных средств одновременно производятся также в валюте, в которой были произведены расчеты (начисления обязательств) или поступила оплата.

В учете операций с иностранной валютой курсовые разницы отражаются раздельно от других доходов/расходов, в том числе и отдельно от финрезультатов, полученных от ведения хозопераций в инвалюте.

О роли расчетов в валюте в организации учета экспортных операций читайте в материале «Как учесть экспорт в бухучете (нюансы)?».

Валютный счет: как вести учет операций

Для ведения учета валютных операций по валютным расчетам в плане счетов имеется отдельный синтетический счет 52. Главным основанием для занесения информации в бухучет по данному счету являются банковские выписки. По кредиту счета отражаются операции по перечислению и списанию валютных средств со счета.

По дебету данного активного счета отражаются:

- на начало месяца — остаток безналичной инвалюты;

- на протяжении месяца — все валютные поступления.

Если при проверке банковских выписок компания обнаруживает ошибки при оприходовании или списании денег с валютного счета, то их отражают на субсчете «Претензии», открытом к счету 76.

К счету 52 для удобства ведения аналитического учета принято открывать субсчета 1-го и 2-го порядков. Субсчета 1-го порядка: 52-1 «Счета в валюте внутри государства» и 52-2 «Счета в валюте за рубежом». Субсчета 2-го порядка помогают вести раздельный учет по счетам, открытым в разной валюте. Но чаще всего субсчета 2-го порядка создаются для отражения операций на текущем, транзитном и специальном транзитном счетах.

Транзитный счет в валюте использовался ранее для обязательной продажи валютной выручки, которая была перечислена нерезидентами в оплату услуг или продукции. После осуществления продажи необходимой суммы инвалюты оставшаяся на транзитном счете сумма переводилась банком на текущий счет клиента, открытый в валюте. Сейчас транзитный счет служит для учета на нем сумм, в отношении которых в банк еще не подана информация, подтверждающая принадлежность валютных поступлений к определенному договору.

На обычный (текущий) счет компании, открытый в валюте, зачисляется ее валютная выручка, проценты банка за пользование свободными средствами и прочие поступления в валюте, связанные с ведением хозяйственной деятельности. Валютные счета за границей в соответствии с федеральным законодательством могут открываться для операций, связанных с движением капитальных вложений.

Транзитный специальный счет в валюте открывается уполномоченным банком самостоятельно без участия клиента. Такой счет нужен для учета валютных операций, связанных с приобретением/продажей валюты.

Все свободные денежные средства в инвалюте компании обычно хранят на валютных счетах тех банков, которые имеют соответствующие лицензии на право проведения валютных операций, выданные Центробанком. Для открытия валютного счета за рубежом потребуется получить соответствующее разрешение от Центробанка России.

Каждый банковский валютный счет обычно ведется в той валюте, которую при его открытии указал клиент банка. В случае поступления другой валюты на этот счет банк самостоятельно ее конвертирует на условиях, прописанных в договоре об обслуживании счета. Валюта конвертируется по действующему на день перевода курсу международного валютного рынка.

Для учета валютных операций может быть также использован активный счет 55. На нем обобщаются сведения о наличии/движении денег на территории России и за границей, как в российских рублях, так и в инвалюте: в чековых книжках, аккредитивах, на депозитах и в иных платежных формах (за исключением векселей). По каждой из платежных форм к счету 55 открываются субсчета 1-го порядка. Аналитический учет ведется по каждому аккредитиву, депозиту, чековой книжке и т. д.

Также для учета валютных операций (при покупке валюты) организациями может использоваться счет 57, называемый «Переводы в пути». Для счета 57 могут быть открыты субсчета 1-го порядка:

- Валюта, перечисленная для продажи.

- Валюта на продажу, депонированная банковским учреждением.

- Деньги в рублях, перечисленные для приобретения валюты (здесь учитываются средства до наступления дня приобретения).

На субсчете 52-2 отражаются денежные операции в валюте, осуществляемые на зарубежных счетах компании. По дебету данного субсчета отражаются:

- операции по получению средств, переводимых с текущих счетов компании, открытых в уполномоченных российских банках;

- неиспользованная валюта;

- начисленные банком проценты за пользование остатком средств на счете;

- ранее ошибочно списанные и затем возвращенные средства.

По кредиту счета отражаются:

- операции по оплате за содержание зарубежного представительства компании;

- снятые для выплаты зарплаты средства и компенсации командировочных расходов, а также для оплаты других утвержденных сметой расходов;

- расходы по обслуживанию счета;

- переводы на текущий счет компании, открытый в российском уполномоченном банке.

Клиенты банков могут снимать валюту со счетов для оплаты командировочных расходов своих сотрудников и по спецразрешению Банка России. Также на предприятии может функционировать касса в инвалюте; операции в ней отражаются на субсчете 50-4 (в случае наличия внешнеэкономических операций и загранкомандировок). Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Естественно, все записи осуществляются в рублях.

Курсовые разницы, связанные с изменением курса рубля на различные дни оценивания валютных активов и обязательств, которые возникают на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные — на субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц является бухгалтерская справка. Аналитический учет курсовых разниц ведется отдельно от прочих внереализационных доходов/расходов предприятия. Для этого создается отдельный бухгалтерский регистр.

О кодах видов валютных операций узнайте из материала «Справочник кодов видов валютных операций (2019 — 2020)».

Покупка, продажа иностранной валюты и другие операции: проводки

При ведении бухгалтерского учета проводки по валютным операциям отражаются в соответствии с планом счетов и положениями о ведении бухучета. Согласно этому документу счет 52 «Валютные счета» может корреспондировать со счетами 50, 51, 55, 57, 58, 60, 62, 66–69, 71, 73, 75, 76, 79, 80 — по дебету и со счетами 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67–71, 73, 75, 76 — по кредиту.

Наиболее часто встречающиеся проводки по валютным операциям — это проводки:

- по получению валюты:

- Дт 52 Кт 62 — поступление валютной выручки на банковский счет;

- Дт 52 Кт 66, 67 — поступление заемных средств в валюте;

- Дт 52 Кт 75, 76, 79 — поступления в валюте от учредителей, прочих контрагентов, обособленных подразделений;

- продаже валюты:

- Дт 57 Кт 52 — перевод валюты для продажи;

- Дт 51 Кт 57 — зачисление выручки от продажи валюты в рублевом эквиваленте;

- Дт 91 Кт 57 или Дт 57 Кт 91 — отражение финрезультата от продажи валюты;

- покупке валюты:

- Дт 57 Кт 51 — перечисление рублевого эквивалента для приобретения инвалюты;

- Дт 52 Кт 57 — отражение суммы приобретенной иностранной валюты;

- Дт 91 Кт 57 или Дт 57 Кт 91 —отражение финрезультата от покупки валюты;

- оплате в валюте:

- Дт 60 Кт 52 — списание валютных средств на оплату поставки;

- Дт 66, 67 Кт 52 — возврат заемных средств, оплата процентов в валюте;

- Дт 75, 76, 79 Кт 52 — перечисление валютных средств учредителям, прочим контрагентам, обособленным подразделениям;

- действиям с наличной валютой:

- Дт 50 Кт 52 — получение валюты из банка в кассу;

- Дт 71 Кт 50 — выдача валюты подотчетному лицу, выезжающему в загранкомандировку;

- Дт 50 Кт 71 — возврат неиспользованной валюты подотчетным лицом в кассу;

- Дт 52 Кт 50 — возврат валюты из кассы в банк.

Курсовая разница в бухгалтерском учете отражается корреспонденцией счета 91 «Прочие доходы и расходы» и счетов, на которых отражены имущество или обязательства в валюте.

Для отражения положительной курсовой разницы в бухгалтерском учете проводки в 2019-2020 годах делаются следующие: Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91 (субсчет «Прочие доходы»).

Для отражения отрицательной курсовой разницы проводки будут следующими: Дт 91 (субсчет «Прочие расходы») Кт 50, 52, 55, 57, 60, 62, 66, 67, 76.

При учете курсовых разниц проводки по ценным бумагам, номинированным в валюте (кроме акций), оформляются по счетам 58 и 91. При этом такие проводки делаются только в бухгалтерском учете, а в налоговом ценные бумаги, номинированные в валюте, не переоцениваются.

Курсовые разницы в бухгалтерском и налоговом учете в 2019–2020 годах

В последние годы (начиная с 2015 года) пересчет активов и обязательств осуществляется по курсу Центробанка, если нет иного указания в другом законе или договоре между сторонами. В другом случае — по иному курсу. Пересчет обязательств при этом должен производиться на последнюю дату месяца. До указанного года существовало 2 вида курсовых разниц: собственно курсовые, возникающие при проведении переоценки активов и обязательств по договорам с уплатой в инвалюте, и суммовые, возникающие при проведении оплаты в рублях по курсу, оговоренному сторонами сделки.

Заработная плата в иностранной валюте: нюансы

Согласно ст. 131 ТК РФ заработная плата на отечественных предприятиях должна выплачиваться в рублях.

Может ли ненадлежаще оформленный трудовой договор повлечь внеплановую трудовую проверку, узнайте из этой публикации.

Выдача заработанных денег в виде иностранной валюты расценивается как нарушение по следующим причинам:

- Изменение курса рубля к данной валюте может привести к тому, что реальная зарплата окажется меньше, чем она установлена в штатном расписании. То есть произойдет ухудшение условий оплаты труда, что считается наказуемым деянием. Санкции за такие нарушения определены ч. 1 ст. 5.27 КоАП РФ.

- Выплата зарплаты может проводиться через кассу, а валютные средства — выдаваться наличкой только для командировочных целей. Налоговые органы могут расценить такую операцию как нарушение валютного законодательства.

Более того, мотивируя тем, что такие выплаты — это нарушение трудового законодательства, налоговые органы при проверках вообще могут исключить такие выплаты из состава расходов.

Разрешается выплачивать зарплату в валюте:

- работникам — резидентам, если они фактически исполняют свои трудовые обязанности за пределами территории РФ (п. 26 ч. 1 ст. 9 и ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 04.04.2018 № ОА-4-17/6361@);

- работникам — нерезидентам (ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 12.01.2018 № ОА-4-17/267@).

Больше о том, кто может получать зарплату в иностранной валюте, узнайте из этой статьи.

Оштрафуют ли работодателя, если он уклоняется от индексирования заработной платы, расскажет публикация «Штраф за неиндексацию зарплаты — по какой статье и на сколько?».

Итоги

Для учета валютных операций используются счета в бухучете 52, 55, 57 и субсчет 50-4. Данные счета корреспондируют с активно-пассивным счетом 91 при учете возникающих курсовых разниц от сделок.

Порядок перевода валюты в рубли, расчета курсовых разниц, особенности ведения бухгалтерских регистров и составления отчетности подробно расписаны в ПБУ 3/2006. Кроме того, для организации учета валютных операций следует придерживаться исполнения норм валютного и налогового законодательства Российской Федерации, а в ряде случаев и законодательства тех стран, где функционируют иностранные представительства российских компаний.