Содержание

- Подходит срок уплаты страховых взносов в ФСС России за июль 2017 года

- Как узнать о начисленных налогах через личный кабинет налогоплательщика в 2019 году?

- Варианты доступа в личный кабинет

- Личный кабинет налогоплательщика в 2019 году

- Новые условия по налогу на имущество

- Новый порядок уплаты налога на доходы физлиц

- Подходит срок уплаты имущественных налогов за прошлый год

- Сроки оплаты налогов по усн в 2018 году — Moneyprofy.ru

- Порядок и сроки оплаты УСН в 2018 году

- Минимальный налог УСН «доходы минус расходы» 15%

- Нарушение сроков оплаты налога УСН

- Сроки уплаты УСН в 2018 году в таблице

- Когда вносить платежи

- Срок уплаты УСН в 2018 году

- Отправить на почту

- Что такое УСН-налог и как его платят?

- Сроки сдачи декларации и уплаты налога по УСН за 2017-2018 годы

- Срок уплаты налога с дохода по усн

- Общеустановленные сроки уплаты единого налога по УСН за 2018 год

- Сроки уплаты УСН в 2018 году

- Сроки уплаты авансовых платежей и налогов по УСН для ИП

Подходит срок уплаты страховых взносов в ФСС России за июль 2017 года

Не позднее 15 августа страхователи, осуществляющие страхование работников от несчастных случаев на производстве и профессиональных заболеваний, должны уплатить страховые взносы в ФСС России за июль 2017 года (п. 4 ст. 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»; далее – Закон № 125-ФЗ). Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

А профессиональный календарь на август 2017 года содержит также сведения о профессиональных праздниках этого месяца.

Напомним, что страхователем является юрлицо любой организационно-правовой формы, в том числе иностранная организация, осуществляющая свою деятельность на территории РФ и нанимающая здесь граждан РФ, либо физлицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (ст. 3 Закона № 125-ФЗ).

В то же время обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат (ст. 5 Закона № 125-ФЗ):

- физлица, выполняющие работу на основании трудового договора, заключенного со страхователем;

- физлица, осужденные к лишению свободы и привлекаемые к труду страхователем;

- физлица, выполняющие работу на основании гражданско-правового договора, предметом которого являются выполнение работ или оказание услуг, договора авторского заказа, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Кроме того, до 15 августа включительно организации, ИП и физлица должны уплатить страховые взносы на обязательное социальное, пенсионное, медицинское страхование за июль 2017 года (п. 3 ст. 431 Налогового кодекса).

Узнать, по какой ставке взимается налог с доходов, полученными в России нерезидентами, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Добавим, что обязанность ежемесячно уплачивать страховые взносы имеют организации, ИП, а также физлица, не являющиеся ИП, производящие выплаты и иные вознаграждения физлицам (п. 1 ст. 419, п. 3 ст. 431 НК РФ).

Источник: https://www.garant.ru/news/1129042/

Как узнать о начисленных налогах через личный кабинет налогоплательщика в 2019 году?

Добрый день, уважаемый читатель.

В этой статье речь пойдет о том, как заранее узнать о начисленных налогах, используя личный кабинет налогоплательщика.

Напомню, что ранее на pddmaster.ru был рассмотрен другой способ, позволяющий узнать задолженность по налогам, используя ИНН.

Однако у рассмотренного ранее сервиса есть недостаток, подмеченный многими читателями. Заключается он в том, что узнать задолженность по транспортному и другим налогам можно только после того, как установленный законом срок уплаты этих налогов пройдет (после 1 декабря текущего года) и начнут накапливаться пени (проценты за просрочку).

В этой статье рассмотрен личный кабинет налогоплательщика на сайте nalog.ru, который предоставляет возможность узнать о начисленных налогах заранее, что позволяет оплатить их вовремя. В 2019 году этот вопрос довольно актуален, ведь заказные письма с налоговыми уведомлениями далеко не всегда доходят до автовладельцев.

- Личный кабинет налогоплательщика.

- Варианты доступа в личный кабинет:

- 1. Логин и пароль.

- 2. Квалифицированная электронная подпись.

- 3. Учетная запись портала Госуслуг.

- Вход в личный кабинет.

- Личный кабинет налогоплательщика в 2019 году.

Варианты доступа в личный кабинет

В 2019 году существуют 3 способа входа в личный кабинет налогоплательщика.

1. Логин и пароль

Для получения логина и пароля нужно посетить налоговую инспекцию. Не имеет значения, в какое отделение налоговой Вы пойдете. С собой Вам потребуются паспорт гражданина РФ и свидетельство о присвоении ИНН. Если идете в налоговую по месту регистрации, ИНН с собой можно не брать.

Обратите внимание, в 2019 году перед обращение в налоговую не требуется заполнять заявление. Все документы будут оформлены на месте.

Рекомендую не посещать налоговую в январе, апреле, июле и октябре. Особенно в последнюю неделю каждого из этих месяцев. Именно в это время происходит массовая подача документов юридическими лицами, поэтому в налоговых бывают длинные очереди. В остальное время обслуживание проходит довольно быстро.

При обращении в налоговую нужно сказать, что Вы хотите получить логин и пароль для доступа к личному кабинету налогоплательщика. После этого сотрудник распечатает бланк регистрационной карты, в которой будет указан первичный пароль налогоплательщика.

Обратите внимание, что пароль от личного кабинета нужно обязательно сменить в течение месяца. В противном случае первичный пароль будет заблокирован и придется заново идти в налоговую инспекцию за новым.

2. Квалифицированная электронная подпись

Если у Вас есть квалифицированная электронная подпись, выданная удостоверяющим центром, аккредитованным Минкомсвязи России, то для входа в личный кабинет можно воспользоваться ею.

Если подписи нет, то заниматься ее получением ради доступа в личный кабинет налогоплательщика не имеет смысла. Проще воспользоваться рассмотренным выше способом №1 и получить логин и пароль в налоговой.

3. Учетная запись портала Госуслуг

В 2019 году портал Государственных услуг имеет множество полезных функций для водителей. В том числе он позволяет получить скидку 30 процентов при оплате государственных пошлин. Поэтому многие водители уже обзавелись учетной записью на Госуслугах.

Используя учетную запись Госуслуг можно также войти в личный кабинет на сайте налоговой.

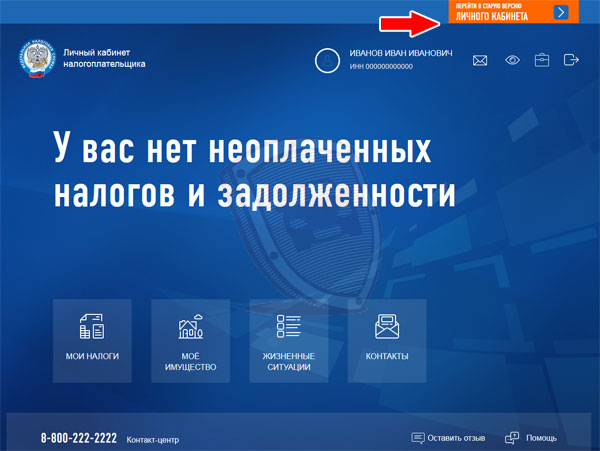

Личный кабинет налогоплательщика в 2019 году

В 2018 году личный кабинет на сайте налоговой был значительно обновлен. В января 2019 года доступ к старому варианту личного кабинета был закрыт.

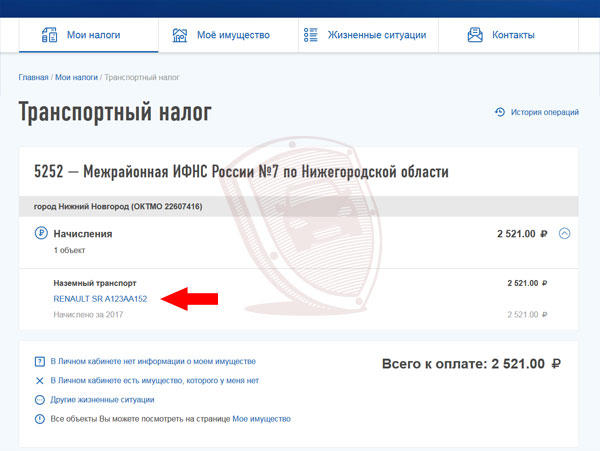

1. Нажмите на большую кнопку «Мои налоги» в нижней левой части экрана:

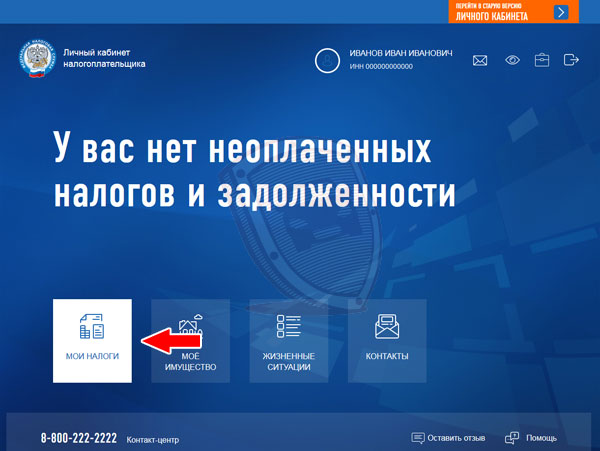

2. На следующей странице представлена информация о том, сколько налогов требуется заплатить:

Например, на рисунке выше приведена информация о том, что водитель должен заплатить 2 521 рубль транспортного налога.

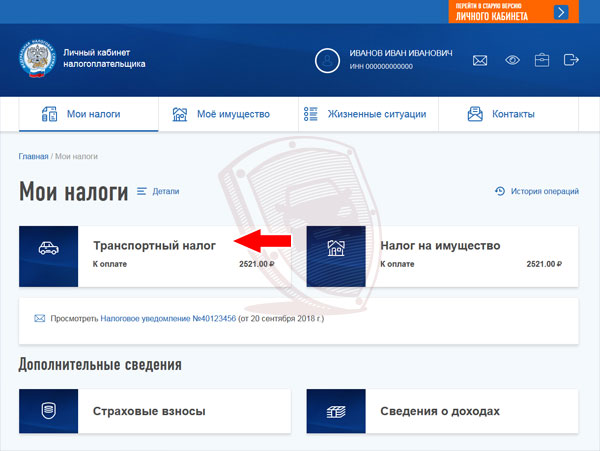

3. Если Вы хотите получить более подробную информацию о начисленном налоге, то нажмите на кнопку с его названием. Например, на «транспортный налог». Вы окажетесь на следующей странице:

В данном случае налог начислен за 2017 год за единственный автомобиль.

Если у собственника несколько автомобилей, то каждому из них будет соответствовать отдельная строка.

Также отдельные строки появятся на экране и в том случае, если налог начислен за несколько лет.

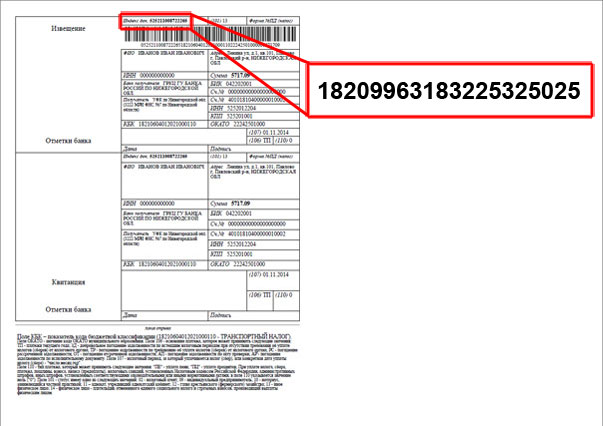

4. Чтобы получить квитанцию об оплате, следует на странице «Мои налоги» нажать на ссылку «Просмотреть налоговое уведомление». В этом случае Вы получите квитанцию, по которой можно оплатить налог любым удобным способом (в банке, с расчетного счета, через интернет и т.д.).

Кроме того, существует также возможность оплаты налогов и в режиме онлайн.

Для этого введите значение из поля индекс документа в следующую форму и нажмите на кнопку «Искать!»:

Загрузка системы поиска штрафов Идет поиск штрафов! процесс может занять несколько минут

Поиск начисленного налога займет от нескольких секунд до нескольких минут. После этого Вам нужно ввести ФИО налогоплательщика, адрес электронной почты, подтвердить правильность введенных данных и нажать на кнопку «Оплатить!».

Оплата возможна банковскими картами любых российских банков:

- Visa;

- Mastercard;

- Мир.

Оплата происходит в течение нескольких минут. Так что если сроки уплаты начисленных налогов поджимают, а стоять в очереди в банке нет никакого желания, то можно воспользоваться и этим способом.

В завершении статьи хочу сказать, что личный кабинет налогоплательщика — очень удобный сервис. Однако регистрация в нем хоть и проходит быстрее, чем на портале госуслуг, все равно занимает некоторое время. Поэтому рекомендую зарегистрироваться заранее, хотя бы за неделю до наступления срока платежа по очередному налогу.

Удачи на дорогах!

Максим Калашников Последнее обновление: 23 января 2019 Раздел: Полезные советы

Раздел: Полезные советы

оформлена ли у меня льгота пенсионера?

Владимир, этот вопрос Вам следует уточнить в налоговой инспекции.

Удачи на дорогах!

спасибо за советы и рассылки!

Старый личный кабинет уже не получится использовать, можно выкинуть конец статьи.

Спасибо за информацию, статья обновлена.

Удачи на дорогах!

Источник: https://pddmaster.ru/sovet/uznat-nalog-lk.html

Новые условия по налогу на имущество

В 28 регионах, включая Москву, Московскую область, Башкортостан и Татарстан (полный перечень можно посмотреть на сайте Росреестра), где при расчете налога на имущество физлиц третий год применяется кадастровая стоимость, коэффициент при расчете налога за 2017 год составляет 0,6.

В 21 субъекте, в числе которых Санкт-Петербург, Ставропольский край, Воронежская и Челябинская области, кадастровая стоимость применяется второй год. Коэффициент там равен 0,4.

В 14 регионах, включая Республику Саха, Краснодарский, Хабаровский края, Оренбургскую область, налог впервые будет начислен исходя из кадастровой стоимости. Коэффициент к налоговому периоду составляет 0,2. Для оставшихся субъектов, кроме Крыма и Севастополя, где налог взимается исходя из инвентаризационной стоимости, коэффициент-дефлятор повышается с 1,329 до 1,425.

Кроме того, в ряде регионов с 2017 года применяются новые результаты определения кадастровой стоимости. Обновленную информацию можно получить на сайте Росреестра или обратившись в МФЦ за предоставлением сведений из Единого государственного реестра недвижимости по конкретному объекту.

Новый порядок уплаты налога на доходы физлиц

В уведомления, которые получат граждане в этом году, добавлен еще один налог — на доходы физлиц, исчисленный, но не удержанный налоговыми агентами. Ранее такая категория налогоплательщиков была обязана подавать декларацию по форме 3-НДФЛ и уплачивать налог не позднее 15 июля. Теперь, если налоговый агент (организация или индивидуальный предприниматель) сообщил о невозможности удержать налог, представив в инспекцию сведения по форме 2-НДФЛ на конкретное физлицо, налог на доходы физических лиц для оплаты рассчитывают налоговые органы и указывают его в уведомлении.

В помощь налогоплательщикам

Быстро разобраться в налоговых уведомлениях образца 2018 года гражданам поможет новая промостраница «Налоговое уведомление 2018» на сайте ФНС по адресу: snu.nalog.ru. Она описывает содержание разделов налоговых уведомлений и разъясняет их, а также содержит ответы по типовым жизненным ситуациям, связанным с уплатой имущественных налогов.

Важно знать

Налоговое уведомление не направляется, если сумма начислений составляет менее 100 рублей. Налогоплательщик получит уведомление либо в следующем году (если начисления будут более 100 рублей), либо сразу за три года.

История вопроса

С 2015 года начался переход на расчет налога, исходя из кадастровой, а не инвентаризационной стоимости недвижимости. Кадастровая стоимость ближе к рыночной цене недвижимости и кратно превышает инвентаризационную. Чтобы резкий рост платежей не стал слишком серьезным бременем, в формулу расчета налога решено было заложить понижающие коэффициенты. Они используются в течение первых четырех лет после перехода на новые правила: 0,2 — в первый год, 0,4 — во второй, 0,6 — в третий и 0,8 — в четвертый год.

Фото: Инфографика «РГ»/Александр Чистов/Юлия Кривошапко

Фото: Инфографика «РГ»/Александр Чистов/Юлия Кривошапко

Источник: https://rg.ru/2018/07/11/chto-novogo-v-uvedomleniiah-dlia-uplaty-nalogov-za-2017-god.html

Подходит срок уплаты имущественных налогов за прошлый год

AY_PHOTO / .com

До 3 декабря включительно налогоплательщики – собственники имущества (квартир, домов, гаражей и т.п., транспортных средств и земельных участков) должны уплатить налог на имущество, а также земельный и транспортный налоги за 2017 год. Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

По общему правилу, рассчитаться по указанным налогам необходимо до 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 409, абз. 3 п. 1 ст. 363, абз. 3 п. 1 ст. 397 Налогового кодекса). Но поскольку в текущем году 1 декабря выпадает на выходной день (субботу), то по правилам п. 7 ст. 6.1 НК РФ последний день уплаты налогов переносится на ближайший рабочий день – 3 декабря (понедельник).

Напомним, указанные налоги уплачиваются на основании уведомлений, которые налогоплательщики уже должны были получить от налоговых органов. Пользователям личного кабинета налогоплательщиков они были направлены в личный кабинет, а остальным гражданам – заказными письмами по почте. По данным ФНС России, всего было отправлено 68,7 млн уведомлений, из них 14,4 млн – размещено в личных кабинетах налогоплательщиков.

Что делать, если налоговое уведомление не получено в срок? Узнайте из «Энциклопедии решений. Налоги и взносы» в интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Для удобства налогоплательщиков предусматривается несколько способов уплаты налогов: в личном кабинете налогоплательщика на официальном сайте ФНС России банковской картой или через онлайн-сервис одного из банков-партнеров ФНС России, в отделениях кредитных организаций, через кассы местных администраций или отделения федеральной почтовой службы.

Налоговики подсчитали, что к 1 ноября 2018 года в консолидированные бюджеты субъектов РФ уже поступило 106 млрд руб. доходов от имущественных налогов физлиц. Это на 24% больше, чем за аналогичный период прошлого года.

Следует учитывать, что неуплата налога в установленный срок грозит не только начислением пени за каждый день просрочки (п. 1 ст. 75 НК РФ), но и штрафом в размере 20% от недоимки (40% – в случае умышленной неуплаты налога) (ст. 122 НК РФ). Также к должнику может быть применена процедура принудительного взыскания налога за счет его имущества, включая денежные средства на счетах (п. 1 ст. 48 НК РФ).

Источник: https://www.garant.ru/news/1230665/

Межрайонная ИФНС России 9 по Тверской области информирует, что в 2018 году срок уплаты всех имущественных налогов: земельного, транспортного, налога на имущество физических лиц за 2017 год — не позднее 3 декабря 2018 года.

При этом граждане, подключенные к Интернет-сервису Федеральной налоговой службы «Личный кабинет налогоплательщика для физических лиц», получат налоговые уведомления только в электронной форме через данный сервис. Налоговое уведомление размещено в «Личном кабинете налогоплательщика» онлайн.

Пользователям, пожелавшим получать налоговые уведомления на бумажном носителе, необходимо направить уведомление об этом в любой налоговый орган, подписав его электронной подписью, которую можно получить в разделе «Профиль» Личного кабинета.

«Уведомление о необходимости получения документов на бумажном носителе» можно направить из раздела «Профиль» Личного кабинета, а также из раздела «Документы налогоплательщика» => «Обратиться в налоговый орган».

Физическим лицам, не являющимся пользователями «Личного кабинета» налоговый орган направляет налоговое уведомление и платежные документы на бумажном носителе не позднее 30 рабочих дней до наступления установленных сроков уплаты соответствующих налогов. Кампания по рассылке налоговых уведомлений физлицам для оплаты налогов за 2017 год уже завершилась.

В сервисе «Личный кабинет налогоплательщика для физических лиц» оплатить начисления по налоговому уведомлению можно в разделе «Начислено», используя режим «Оплатить начисления».

Межрайонная ИФНС России 9 по Тверской области

Источник: https://kozlovskoesp.ru/news/ID_nalogi-2017.html

>Срок уплаты единого налога по УСН за 2017 год

Сроки оплаты налогов по усн в 2018 году — Moneyprofy.ru

Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, уплачивают налог по УСН в определенные сроки.

В нашем сегодняшнем материале мы рассмотрим сроки оплаты налога УСН в 2018 году для индивидуальных предпринимателей и юридических лиц.

Порядок и сроки оплаты УСН в 2018 году

Налог по УСН уплачивается 4 раза в год. Организации и ИП вносят три авансовых платежа и один годовой.

На протяжении года (не позже 25-го числа месяца, который следует за отчетным периодом) перечисляются авансовые платежи по налогу УСН.

Отчетным периодом для налогоплательщиков УСН является:

- квартал;

- полугодие;

- девять месяцев календарного года;

- год.

За прошедший налоговый период (за 2017 год) налог должен быть уплачен:

- организациями — до 31 марта 2018 года;

- ИП — до 30 апреля 2018 года.

В 2018 году налог по УСН необходимо заплатить:

- за I квартал 2018 года — 25 апреля 2018 года;

- за полугодие 2018 года — 25 июля 2018 года;

за девять месяцев 2018 года — 25 октября 2018 года.

За 2018 год налог по УСН необходимо заплатить в следующем году:

- ИП — до 30 апреля 2019 года;

- организациям — до 31 марта 2019 года.

Минимальный налог УСН «доходы минус расходы» 15%

Плательщики УСН «доходы минус расходы» 15% обязаны уплачивать минимальный налог, если за налоговый период общая сумма налога, исчисленного в общем порядке, менее суммы исчисленного минимального налога.

Для расчета минимального налога необходимо учитывать, что он вычисляется как 1% от всех доходов.

Например, доходы — 25 000 000 рублей, расходы — 24 000 000 рублей.

Налог = (25 000 000 — 24 000 000) x 15% = 150 000 рублей.

Минимальный налог в этом случае равен: 25 000 000 рублей x 1% = 250 000 рублей. Он подлежит уплате.

В последующие годы в расходы можно включить разницу между суммой уплаченного минимального налога и суммой налога, который был уплачен в общем порядке, то есть:

250 000 рублей — 150 000 рублей = 100 000 рублей.

Эту сумму можно включить в сумму убытков. Убыток можно учитывать в расходах только при расчете налога по УСН за год. При внесении авансовых платежей учитывать убытки нельзя.

Нарушение сроков оплаты налога УСН

Неуплата авансовых платежей организациями и индивидуальными предпринимателями не грозит штрафами. Однако если налог не был уплачен в крайний срок (например, 25 апреля 2018 года), то будет начислена пеня со следующего дня (то есть с 26 апреля).

Обращаем ваше внимание, что ФЗ от 30.11.2016 г. № 401-ФЗ с 1 октября 2017 года для юридических лиц процентная ставка пени будет рассчитываться по новым требованиям НК РФ. Пеня для юридических лиц в отношении задолженности по налогу, образовавшейся с 1 октября 2017 года, рассчитывается следующим образом:

- если просрочка уплаты налога не превышает 30 календарных дней (включительно) то пеня рассчитывается исходя из 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- если вам надо рассчитать пени сроком свыше 30 календарных дней, то пеня рассчитывается в два этапа — 1/300 ставки рефинансирования Центробанка РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования Центробанка РФ, действующей в период, начиная с 31-го календарного дня такой просрочки.

Для физических лиц, в том числе индивидуальных предпринимателей, процентная ставка пени равна — 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации, независимо от количества дней просрочки.

Вместе, сдача отчетности с нарушением сроков грозит штрафом от 5% до 30% от суммы не уплаченного налога (за каждый полный или неполный месяц просрочки).

Штраф не может быть менее 1 000 рублей.

За неуплату налога размер штрафа от 20% до 40% (от суммы неуплаченного налога).

Сроки уплаты УСН в 2018 году в таблице

В какие срок уплачивать единый налог при УСН в 2018 году? Предусмотрены ли новые сроки? На какие КБК перечислять «упрощенный» налог и авансовые платежи по нему в 2018 году организациям и ИП? Ответы и таблицы со сроками – в данной статье.

Когда вносить платежи

Отчетные периоды по единому налогу на УСН — квартал, полугодие и девять месяцев.

Авансовые платежи по «упрощенному» налогу нужно перечислить не позднее 25-го числа первого месяца, следующего за отчетным периодом (то есть, квартала, полугодия и девяти месяцев).

Соответственно, по общему правилу, налог нужно переводить в бюджет не позднее 25 апреля, 25 июля и 25 октября 2018 года. Такие сроки следуют из статьи 346.19 и пункта 7 статьи 346.21 НК РФ.

По итогам года – налогового периода по единому «упрощенному» налогу — организации и ИП на УСН подводят итог и определяют итоговую сумму единого налога, при объекте «доходы минус расходы» — единый или минимальный налог. Организации перечисляют эти платежи в бюджет не позже 31 марта следующего года, ИП – не позже 30 апреля следующего года.

Возможно, что срок уплаты «упрощенного» придется на выходной или нерабочий праздничный день. В таком случае единый налог или аванс по УСН можно направить в бюджет не позднее чем в ближайший за крайним рабочий день (п. 7 ст. 6.1 НК РФ).

Срок уплаты УСН в 2018 году

Далее приведем таблицу, в которой обобщены сроки уплаты авансовых платежей по УСН в 2018 году, а также указан срок уплату единого налога за 2017 год.

Отправить на почту

УСН — сроки уплаты налога при этом режиме должны соблюдаться так же, как и по любому иному налогу. Их мы и рассмотрим в настоящей статье, а также определим, какие штрафные санкции предусмотрены, когда при УСН срок уплаты налога нарушается.

Что такое УСН-налог и как его платят?

УСН — это упрощенная система налогообложения, применяемая юрлицами и предпринимателями и позволяющая уплачивать меньшую сумму налогов и упрощать составление отчетности. При ее применении налогоплательщик уплачивает один УСН-налог вместо нескольких:

- юрлица заменяют им налоги на прибыль, на имущество (кроме исчисляемого от кадастровой стоимости) и НДС (за исключением случаев, когда налогоплательщик выступает налоговым агентом);

- ИП при упрощенке не уплачивают НДФЛ, налог на имущество (кроме рассчитываемого от кадастровой стоимости) и НДС (за исключением налоговых агентов).

Расчет платежей по УСН-налогу осуществляется поквартально нарастающим итогом от фактически полученных за период данных, образующих налоговую базу. Их суммы, рассчитанные за 1-й квартал, полугодие и 9 месяцев текущего года считаются авансовыми платежами (п. 4 ст. 346.

21 НК РФ), с учетом которых будет сделан расчет окончательного платежа по итогам года (п. 5 ст. 346.21 НК РФ). Этот окончательный расчет налогоплательщик отразит в декларации по УСН-налогу, подаваемой 1 раз за налоговый период по его окончании.

Срок подачи декларации и оплаты суммы окончательного платежа совпадают, а для авансовых платежей имеется свой срок (п. 7 ст. 346.21 НК РФ).

Авансовые платежи, согласно НК РФ, должны осуществляться не позже 25-го числа ближайшего месяца, идущего вслед за отчетным периодом:

- за 1-й квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Срок уплаты УСН-налога за год (так же, как и срок, отведенный для подачи декларации по нему) различен для налогоплательщиков разного вида:

- срок уплаты по УСН для юрлиц истекает 31 марта следующего за отчетным года;

- ИП платят налог до 30 апреля года, наступающего за отчетным.

Попадающая на выходной день дата, установленная для уплаты налога, переносится на более поздний день, соответствующий ближайшему буднему. Поэтому для каждого конкретного года перечень дат уплаты будет индивидуальным.

Выбранный объект налогообложения на сроки подачи отчетности и оплаты налога никаким образом не влияет. То есть сроки уплаты налога при УСН — доходы 2017-2018 не будут ничем отличаться от таких же сроков 2017-2018 для уплаты налога на УСН — доходы минус расходы.

Сроки сдачи декларации и уплаты налога по УСН за 2017-2018 годы

Исходя из вышеизложенных правил, конкретные сроки для сдачи отчета и уплаты УСН в 2018 году определяются следующим образом.

Для авансовых платежей, не зависящих от того, кто их платит, сроки уплаты УСН-налога 2018 будут едиными для юрлица и ИП:

- 25.04.2018 — срок уплаты УСН за 1 квартал 2018 года;

Срок уплаты налога с дохода по усн

Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, уплачивают налог по УСН в определенные сроки.

В нашем сегодняшнем материале мы рассмотрим сроки оплаты налога УСН в 2018 году для индивидуальных предпринимателей и юридических лиц.

Когда ИП оплачивать УСН

Индивидуальный предприниматель, соблюдающий определенный требования, о которых сказано в наших предыдущих публикациях, может использовать специальный режим налогообложения — упрощенная система — доходы 6% и доходы минус расходы 15%.

6 %и 15 % являются максимальными ставками, определенными Налоговым Кодексом РФ. Муниципальные власти на местном уровне имеют право понижать в своих регионах налоговые ставки УСН.

Многие регионы устанавливают пониженные ставки по УСН в зависимости от вида деятельности на протяжении нескольких лет. В этом перечне имеется указание на законодательный акт субъекта РФ. Найдя его в интернет, вы сможете посмотреть, будет ли действовать пониженная ставка по вашему региону в 2018 году и после 2018 года.

Хотя отчетность ИП на УСН сдают в налоговую один раз по итогам года, платежи необходимо делать авансом по результатам каждого квартала.

И в нашей сегодняшней публикации мы раскроем такую важнейшую тему, как сроки оплаты налога УСН в 2018 году.

Вопросы связанные с уплатой, расчетом налогов и многие другие, бизнесмены уже давно привыкли решать в этом сервисе. Он позволяет минимизировать риски и экономить время.

Независимо от того, в каком месте ведется предпринимательская деятельность, платежи необходимо перечислять по реквизитам той налоговой инспекции, в которой зарегистрирован как ИП, т. е. там где предпринимателю выдали свидетельство ОГРНИП.

Расчет авансовых платежей выполняется на основании записей в книге доходов и расходов.

Сроки оплаты УСН за 2017 год и за периоды 2018 года

- Авансовый платеж за 1 квартал текущего года (квартальный) оплатить до 25 апреля.

- Авансовый платеж за 6 месяцев (полугодовой) оплатить до 25 июля.

- Авансовый платеж за 9 месяцев (девятимесячный) оплатить до 25 октября.

- Окончательный платеж по итогам года оплатить до 30 апреля следующего года.

Причем если последний день уплаты налога совпадает с выходным или праздничным днем, то срок уплаты не переносится.

Оплачивать налог необходимо накануне выходного или праздничного дня.

Еще один платеж – минимальный налог. Его оплачивают ИП, применяющие УСН доходы минус расходы.

Если вы работаете на УСН доходы минус расходы (15%), и ваш расход за год превысил доход, то по итогам работы за год необходимо оплатить 1% от суммы всех ваших доходов в ИФНС по месту регистрации ИП. Т.е.

другими словами, минимальный налог подлежит оплате, если его величина больше единого налога, который рассчитывается в общем порядке.

Посчитайте и сравните две суммы, если у Вас получится минимальный налог больше, то оплачивать надо именно эту сумму.

Если вы работаете на УСН доходы или УСН доходы минус расходы, при этом ваш доход за год превысил 300 000 рублей, то вам необходимо заплатить 1% от суммы превышения на пенсионное страхование. Напомним, с 2017 года взносы на пенсионное страхование перечисляются в налоговый орган. Срок уплаты дополнительного взноса в ПФР за 2017 год – до 1 апреля 2018 года.

Доходы за 2017 год – 1 250 000 рублей.

Расходы за 2017 год – 1 100 000 рублей.

Единый налог будет равен (1 250 000 – 1 100 000) X 15 % = 22 500,00.

Минимальный налог будет равен 1 250 000 X 1% = 12 500,00.

Минимальный налог меньше единого, поэтому к оплате подлежит 22 500,00 – единый налог.

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

Расходы за 2017 год – 1 200 000 рублей.

Единый налог составит (1250 000 – 1200 000) X 15% = 7 500,00.

Минимальный налог составит 1 250 000 х 1 % = 12 500,00.

В этом случае минимальный налог больше единого, следовательно, оплатить в бюджет необходимо 12 500,00 – минимальный налог.

Сроки уплаты минимального и единого налога УСН за 2017 год одинаковы:

Общеустановленные сроки уплаты единого налога по УСН за 2018 год

Упрощенная система налогообложения (УСН) пользуется стабильной популярностью. Относительно простая систем исчисления налога и небольшая ставка делают ее лучшим выбором для малых и средних предпринимателей.

Произошедшие в текущем году изменения сделали систему УСН еще более понятной и доступной.

В 2018 году были установлены следующие сроки уплаты единого налога по УСН за 2018 год:

| Авансовая оплата за первый квартал года | До 25 апреля |

| За полугодие | До 25 июля |

| За девятимесячный период | До 25 октября |

| За весь прошедший год | До 30 апреля следующего года |

Также нужно помнить, что срок оплаты не переносится, и в том случае, если день уплаты налога выпадает на выходной или праздник, то производить платеж следует накануне, чтобы избежать штрафа. Еще одним видом платежа является минимальный налог. Его необходимо оплачивать предпринимателям, которые используют налогообложение УСН доход-расход.

В том случае, если налогоплательщик находится на УСН доход — расход по ставке 15% и его годовой расход превысил доход, то в конце года ему требуется оплачивать один процент от всех доходов в Пенсионный фонд РФ. Таким образом минимальный налог необходимо оплачивать тогда, когда его сумма превышает размер единого налога за календарный год.

Нормативы и отчетности

Нормативы и отчетности уплаты УСН регулируются 26-ой главой Налогового кодекса РФ. Определять величину налога можно отталкиваясь от размера полученного дохода или от разницы межу полученными доходами и понесенными расходами. Все реквизиты, необходимые для уплаты налога, находятся на сайте ФНС, там же можно скачать бланк платежного документа.

При расчете налога учитывается сумма налога за весь год, величина доходов за текущий года, величина суммы страховых взносов, которые были уплачена за год, а также вся сумма уплаченных авансовых платежей. Для примера рассмотрим ситуацию, в которой ИП произвел несколько платежей. Одни авансовый, другой налоговый.

Допустим, что за первый квартал предприниматель получил доход в размере 250 тыс. рублей. В данном случае авансовая оплата составить сумму, являющуюся результатом умножения дохода на 6%. То есть индивидуальный предприниматель должен заплатить 15 тыс. рублей.

В том случае, если за год предприниматель заработал 1 млн. рублей, но при этом перевел 22 тыс. рублей страховыми взносами, а сумма его авансов составила 20 тыс. рублей, то величина налога определяется, как результат умножения дохода на ставку минус сумма уплаченных авансов и страховых платежей.

От чего зависят сроки уплаты единого налога по УСН за 2018 год

Существует четыре отчетных периода оплаты единого налога по УСН. Перечисление средств в налоговую нужно производить раз в квартал, полугодие, девять месяцев и в конце года.

Авансовые оплаты по «упрощенке» необходимо переводить не позже 25-го числа следующего за отчетным периодом месяца. Таким образом сроки уплаты единого налога по УСН за 2018 год составляют 25-ое числа в апреле, июле и октябре.

Данные сроки устанавливаются Налоговым кодексом.

В конце года, который является отчетным периодом единого налога по УСН, компании или предпринимателю необходимо подвести итог и определить конечную сумму единого налога. Данный налог необходимо перечислить в бюджет: для предпринимателей — до 30 апреля следующего года, для компаний — до 31 марта.

| Период оплаты | Дата |

| 2016 год | 31 марта 2018 года |

| 1 квартал 2018 года | 25 апреля 2018 года |

| Полугодие 2018 года (второй квартал) | 25 июля 2018 года |

| 9 месяцев 2018 года (третий квартал) | 25 октября 2018 года |

Авансовые платежи

Как уже отмечалось выше — при упрощенной системе налоговым периодом является год. Учитывая это обстоятельство, конечный расчет с налоговой службой происходит по окончанию календарного года.

Но, чтобы поступления денежных средств в бюджет были более равномерными, налоговики обязали плательщиков на «упрощенке» выплачивать налог частями, через определенные периоды.

Таким образом производится выплата налогами авансом.

Платежи называются авансовыми поскольку выплата налога производится до подведения окончательного итога налогового периода. В конце года, когда необходимо выплачивать основную часть налога, из полученной суммы вычитаются ранее уплаченные авансовые платежи.

При нарушении сроков уплаты предпринимателю грозят штрафные санкции. Также налогоплательщику не требуется подтверждать правильность расчета авансовых платежей и подавать их в ФНС. Налогоплательщику достаточно правильно отражать суммы авансов в КУДиР, а также сохранять у себя квитанции оплаты. В конце года информацию о сделанных авансовых платежах нужно будет указать в годовом отчете.

Сдача и риск штрафов

При нарушения порядка уплаты налогов УСН к компании или предпринимателю применяются штрафные санкции. Ответственность за невыполнение возложенных на налогоплательщика обязательств предусматривается Налоговым кодексом РФ, точнее статьей 122.

При выявлении нарушений налоговая инспекция имеет право начислять пени от величины неоплаченной суммы налога. Размер пени равняется 1/300 от официальной ключевой ставки Центрального банка России. Пеня начисляется за каждый день допущенной просрочки.

В случае полной неуплаты налогов УСН, кроме авансовых оплат за определенные периоды, на налогоплательщика накладываются следующие штрафные санкции: 20% от суммы налога в том случае, если нарушение было допущено неумышленно и 40%, если плательщик допустил нарушение сознательно.

Также необходимо обратить внимание, что ключевая ставка ЦБ РФ с 2018 года уравнивается со ставкой рефинансирования, а это означает, что размеры штрафных санкций по недоимкам увеличиваются. За нарушения, связанные с несвоевременным предоставлением отчетов, применяются санкции в виде штрафа в размере 5-30% от суммы единого налога.

Штрафы начисляются за каждый месяц допущенного нарушения. Размер минимального штрафа составляет 1 тыс. рублей.

Отсчет дней просрочки начинается с того дня, который следует за датой последнего перевода налога в бюджет, и продолжается до того, которые будет предшествовать его оплате. Например, если индивидуальный предприниматель произвел оплату налога в 10 тыс. рублей только десятого апреля, то количество штрафных дней составит — 9. Таким образом ему потребуется выплатить пени на 30 рублей.

Сроки уплаты УСН в 2018 году

Для фирм и частных бизнесменов, работающих на упрощенном режиме налогообложения, установлено несколько сроков оплаты налога и авансов по нему. Соблюдать их обязаны все. За просрочку предусмотрены пени, расчет которых в 2018 году осуществляется по новым правилам.

Порядок и срок уплаты УСН

По результатам работы за годовой период предприятия и ИП рассчитывают налог по УСН. Теми, кто применяет объект «доходы за вычетом расходов», определяется либо единый налог, либо минимальный. Полученные суммы необходимо внести в казну:

- предприятию – не позднее 31 марта следующего года;

- частному бизнесмену – не позже 30 апреля.

Отчетными по налогу для «упрощенцев» являются три рабочих промежутка: 1 квартал, 6 и 9 месяцев. Соответственно, на авансы по УСН срок уплаты 2018 года установлен не позже 25-го числа:

- в апреле (по итогам первого квартала);

- в июле (за полгода);

- в октябре текущего года (по итогу работы за девять месяцев).

Такие сроки следуют из положений ст. 346.19 и п. 7 ст. 346.21 НК РФ, согласно которым, работая на УСН, нужно уплачивать в государственную казну рассчитанную сумму авансов максимум 25-го числа первого месяца, идущего после отчетного периода, а уплата налога за год производится в сроки, отведенные для сдачи декларации по УСН.

Крайние сроки уплаты УСН в 2018 году: сводная таблица

При выпадении последнего дня, установленного для произведения платежа по налогу, на выходной или праздник, крайний срок осуществления оплаты сдвигается на ближайший рабочий день. В таблице представлены актуальные на 2018 год крайние даты уплаты налога по УСН за 2017-2018 г.г. и авансов по нему.

Налог по УСН сроки уплаты 2018:

| Отчетный (налоговый) период | Последняя дата перечисления средств |

| Сумма единого налога: | |

| за 2017 год (для организаций) | 2 апреля |

| за 2017 год (срок уплаты УСН ИП) | 3 мая |

| Сумма аванса: | |

| по результатам деятельности в первом квартале 2018 года | 25 апреля |

| по результатам деятельности в первом полугодии 2018 года | 25 июля |

| по результатам девяти месяцев работы в 2018 году | 25 октября |

| Сумма единого налога: | |

| за 2018 год (уплата организациями) | 1 апреля 2019 |

| за 2018 год (уплата ИП) | 30 апреля 2019 |

Обратите внимание, итоговый платеж юрлицам за 2017 год требовалось произвести максимум 2 апреля 2018 г., т.к. 31 марта выпадает на субботу – выходной, а срок для ИП передвинут в связи с первомайским праздником на 3 мая. Аналогичная ситуация при уплате налога за 2018 год – срок для юрлиц с выходных переносится на 1 апреля 2019 г.

Срок уплаты налога УСН в особых случаях

НК РФ установлены особые сроки для внесения налога по УСН в двух ситуациях:

- Если деятельность «упрощенца» прекращена, налогоплательщик обязан выполнить свои обязательства перед бюджетом в срок, не позже 25-го числа в месяце, идущем за месяцем закрытия бизнеса в 2018 году, по уведомлению, поданному в ИФНС (п. 7 ст. 346.21, п. 2 ст. 346.23).

- Если право работы на упрощенной системе утрачено, по УСН оплата налога (сроки 2018 года) производится также максимум 25-м числом, но после окончания квартала, в котором право на «упрощенку» было потеряно (п. 7 ст. 346.21, п. 3 ст. 346.23).

Нарушены сроки уплаты УСН: меры наказания

За неуплату авансов по «упрощенке» штрафов не предусмотрено, но за их просрочку, как и за уплату с опозданием годовой суммы налога, будут начисляться пени (ст. 75 НК РФ). С октября 2017 года их ставка исчисляется по новым правилам (изменения внесены ФЗ № 401 от 30.11.2016 г.).

Для организаций пени по долгу, образовавшемуся в октябре 2017 года и позже, определяется так:

- при просроченном времени до 30 дней по 1/300 актуальной ставки рефинансирования ЦБ;

- по истечении 30 дней просрочки расчет осуществляется в два шага: в период до 30 дней – 1/300 ставки, со следующего дня – 1/150.

Когда срок уплаты УСН 2018 года пропущен частным предпринимателем, пеня начисляется по 1/300 ставки вне зависимости от числа просроченных дней.

При длительной просрочке может накопиться немалая сумма, которую инспекция будет взимать за счет имеющихся финансовых ресурсов или имущественных ценностей предприятия. По судебному решению она вправе блокировать фирменные счета и арестовывать имущество. Кроме того, за неуплату в срок годового налога УСН предусмотрен штраф — 20% от не перечисленной вовремя суммы (ст. 122 НК РФ).

Сроки уплаты авансовых платежей и налогов по УСН для ИП

УСН не зря называют «упрощенкой», ведь благодаря ей индивидуальным предпринимателям не нужно возиться с отчетностью каждый квартал. Ее сдают одновременно с уплатой налога – раз в год. Все остальное время достаточно вносить авансовые взносы. Рассмотрим подробнее такой вопрос, как сроки уплаты авансовых платежей по УСН в 2018 году для ИП.

Налог по УСН – как оплачивать

По статье 346.19 НКРФ в УСН различают налоговый период и отчетный.

Налоговый – это календарный год. По его окончании все налогоплательщики должны оплатить итоговую сумму налога и подать в инспекцию по налогам декларацию о доходах, расходах предприятия.

Отчетных периодов три – это первые 3 квартала:

- 3 месяца;

- 6 месяцев;

- 9 месяцев.

По каждому кварталу налогоплательщик, перешедший на «упрощенку», должен уплачивать авансовые платежи. Суммы этих взносов подсчитывает сам ИП, опираясь на книгу доходов/расходов. Подтверждать их правомерность не нужно.

Отчетность предоставляется один раз по завершении налогового периода, тогда-то контролеры налоговой инспекции и сверят на соответствие фактически внесенные налогоплательщиком суммы и рассчитанные уже в налоговой.

Если между ними не будет разницы, ИП может считаться полностью рассчитавшимся перед УФНС. Если же суммы не совпадут, придется доплатить выявленную задолженность.

Срок уплаты УСН для ИП в 2018 году

Сроки уплаты авансовых платежей по УСН в 2018 году для ИП, как и для юр. лиц, ориентированы на 25 число месяца, наступившего после каждого квартала. Окончательный расчет авансированию не подлежит.

По НК внести авансы по «упрощенке» необходимо до следующих дат:

- 25 апреля;

- 25 июля;

- 25 октября.

Но не всегда все так просто, ведь 25 число может совпасть с выходным днем. В таком случае крайняя дата, когда можно будет оплатить аванс, смещается на следующий ближайший рабочий день.

К примеру, если 25 июля совпадет с воскресеньем, то перечислить взнос за второй квартал можно будет до 26 июля включительно.

Итоговый налог индивидуальные предприниматели уплачивают до 30 апреля года, который следует за облагаемым по УСН. А юридические лица чуть раньше – до 31 марта. Даты, совпавшие с выходными днями, переносятся по тому же принципу, как и даты авансов.

В 2018 для налогоплательщиков, занимающихся индивидуальным предпринимательством, установлены следующие сроки оплаты налогов и авансовых платежей по УСН:

| 3 мая 2018 г. | Итоговый расчет за 2017 г. |

| 25 апреля | Квартал 1 |

| 25 июля | Квартал 2 |

| 25 октября | Квартал 3 |

Итоговый расчет за 2018 год необходимо внести до 30 апреля 2019. До этого же дня следует подать годовую отчетность.

Реквизиты для оплаты налога по УСН

Все авансы и итоговый расчет нужно перечислять по реквизитам того налогового органа, который выдал бизнесмену свидетельство ОРГНИП. То есть там, где зарегистрирован ИП. Месторасположение объекта, в котором планируется или осуществляется деятельность, не имеет значения.

Производить оплату ИП должны в налоговые органы по месту регистрации. Не как юридические лица, которые вносят аванс через учреждения, расположенные там, где находится организация.

Кбк для перечисления платежей по усн

При переходе на «упрощенку» ИП предлагается выбор одного из двух объектов, по которому будет рассчитываться и уплачиваться налог, ꟷ «доходы» либо «доходы минус расходы». Для каждого установлена разная фиксированная ставка – 6% и 15% соответственно.

Сроки оплаты налога по УСН за 2018 год для ИП, как и для юр. лиц, не зависят от типа выбранного объекта. А вот КБК при внесении денежных средств следует указывать различное.

| Авансовый взнос и единый налог | 18 21 05 01 01 10 11 00 01 10 | 18 21 05 01 02 10 11 00 01 10 |

| Пени при просрочке платежа | 18 21 05 01 01 10 12 10 01 10 | 18 21 05 01 02 10 12 10 01 10 |

| Штраф | 18 21 05 01 01 10 13 00 01 10 | 18 21 05 01 02 10 13 00 01 10 |

Срок подачи заявления на УСН

Сроки уплаты УСН в 2018 году для ИП не единственные, которых следует придерживаться. Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года. На это же время нужно планировать переход с одного объекта на другой.

Поэтому подать заявление в инспекцию необходимо до 31 декабря, и уже в новом году можно будет выплачивать налог по «упрощенке». Перейти на нее посреди года нельзя.

Если 31 декабря выходной, крайнюю дату для подачи прошения переносят по общим правилам. К примеру, в 2017 предновогодний день совпал с субботой, после тоже шли выходные праздничные дни, поэтому подавать заявление можно было до 9 января 2018.

В 2019 крайний срок также сдвинется, поскольку 31 декабря совпало с воскресеньем. Претендовать на одобрение заявления можно также до 9 января. Хотя лучше не затягивать и подать его еще до наступления новогодних праздников.

Авансовые платежи просрочены: последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню.

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

О сумме, которую необходимо уплатить для погашения просрочки бизнесмена проинформируют лишь после подачи годовой декларации и перерасчета всех денежных сумм. Пеня составляет одну трехсотую часть ставки рефинансирования банка Москвы.

Если факт неуплаты или недоплаты будет выявлен ИП самостоятельно, лучше поторопиться с погашением образовавшейся задолженности, поскольку чем меньше дней истечет после крайней даты, до которой следовало рассчитаться по авансу, тем меньше придется заплатить.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

Источник: https://obugaltere.ru/srok-uplaty-edinogo-naloga-po-usn-za-2017-god.html