Содержание

- Формула расчета коэффициента выбытия основных средств

- Как рассчитать коэффициент выбытия ОС?

- Экономический смысл коэффициента выбытия

- Проводки при выбытии основных средств

- Итоги

- Коэффициенты движения основных средств

- Для чего вычислять коэффициенты движения фондов

- Коэффициент обновления (ввода) имущественных активов

- Коэффициент выбытия (списания) основных производственных фондов

- Коэффициент прироста основных средств предприятия

- Коэффициент замены имущественных производственных активов

- Пример вычисления коэффициентов обновления и выбытия

- Роль коэффициентов в техническом анализе ОС

- Еще найдено про коэффициент выбытия основных средств

- Коэффициент выбытия основных средств. Формула. Расчет

- По какой причине происходит выбытие основных средств

- Коэффициент выбытия основных средств: определение

- С какой целью рассчитывается коэффициент выбытия основных средств

- Бухгалтерский учет выбытия основных средств

- Расчет коэффициента выбытия основных средств (формула по балансу)

- Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

- Пример расчета и анализа коэффициента выбытия основных средств

- Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

- Коэффициент выбытия основных фондов: формула расчета

- Бухгалтерский учет выбытия основных фондов

- Анализ коэффициента выбытия

- Вывод

- Что показывает коэффициент

- Формулы расчета показателя

- Значение показателя

- Причины выбытия ОФ

- Проводки при выбытии ОФ

- Оценка движения основных средств

Формула расчета коэффициента выбытия основных средств

Коэффициент выбытия основных средств — индикатор, характеризующий эффективность использования ОС организации. Верный расчет данного показателя позволяет оценить состояние основных фондов предприятия.

Как рассчитать коэффициент выбытия ОС?

Экономический смысл коэффициента выбытия

Проводки при выбытии основных средств

Итоги

Как рассчитать коэффициент выбытия ОС?

Расчет показателя производится по формуле:

Квыб. = ОСвыб. / ОСнп,

где:

Квыб. — коэффициент выбытия ОС;

ОСвыб. — стоимость выбывших за расчетный период ОС;

ОСнп — стоимость ОС на дату начала расчетного периода.

ВНИМАНИЕ! Под стоимостью ОС подразумевается первоначальная стоимость — та, по которой объект ОС принят к бухгалтерскому учету, т. е. сальдо счета 01. Стоит иметь в виду, что при расчете Квыб. не используют данные бухгалтерского баланса (стр. 1150), т. к. в балансе показывается остаточная стоимость ОС (за вычетом амортизации).

Экономический смысл коэффициента выбытия

Квыб. представляет собой показатель, характеризующий долю ОС, выбывших за расчетный период. Рассчитывается коэффициент по группам ОС (производственные участки, хозяйственное назначение, стоимость, возраст и т. д.) и по предприятию в целом. Показатели выбытия сравниваются как с общеотраслевыми, так и с теми, что рассчитываются по собственным группам ОС организации.

Высокое или низкое значение Квыб. само по себе не является ни положительным, ни отрицательным явлением. Квыб. должен сравниваться с коэффициентом обновления (Кобн.), который представляет собой отношение стоимости введенных ОС к стоимости ОС на конец года.

Если значение Квыб. больше Кобн., то это свидетельствует о том, что стоимость рассматриваемой группы ОС уменьшается, т. е. имущества выбывает больше, чем обновляется. И наоборот, превышение значения показателя Кобн. над Квыб. говорит о превышении поступления ОС над их выбытием, об эффективной политике обновления ОС и расширении производства.

Квыб. особенно важен для промышленных предприятий, где основные средства имеют наибольший удельный вес и значительное влияние на качество продукции и объемы производства.

Проводки при выбытии основных средств

Как отражается выбытие ОС в бухучете организации? Согласно п. 29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.). В этом случае организация производит списание ОС.

Подробнее о том, как правильно списать ОС в случае чрезвычайной ситуации, см. в материале «ОС погибло в пожаре. Можно ли учесть убытки?».

Для учета выбытия используют счет 01 «Основные средства» (субсчет «Выбытие основных средств»). Списание сопровождается проводками:

- Дт 01/выб. Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01/выб. — списана амортизация, накопленная на момент списания;

- Дт 91 (субсчет «Прочие расходы») Кт 01/выб. — списана остаточная стоимость ОС.

Подробнее о том, как правильно списать ОС при УСН, см. в материале «Как правильно списать основные средства при УСН?».

Таким образом, при расчете Квыб. учитываются обороты счета 01/выб. за рассчитываемый период и сальдо счета 01 на начало периода.

Итоги

Коэффициент выбытия является важным показателем, служащим для эффективной оценки состояния основных фондов предприятия. Рассчитывается он как отношение сальдо счета 01/выб. на конец периода к сальдо счета 01 на начало периода. Значения коэффициента сравниваются с другими показателями, характеризующими финансово-экономическое состояние ОС и предприятия в целом.

Коэффициенты движения основных средств

Основные средства предприятия не приобретаются раз и навсегда: в процессе деятельности их периодически обновляют, приобретают новые, списывают отслужившие свое материальные ресурсы. Эти показатели поддаются учету и вычислению с целью экономического анализа и, как следствие, повышения эффективности предпринимательской деятельности.

Покажем, как правильно производить вычисления коэффициентов поступления, выбытия, обновления и интенсивности обновления основных фондов организации.

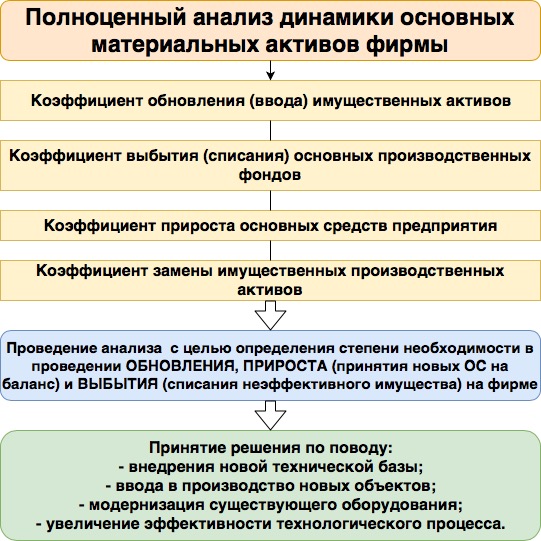

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами. Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

где:

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Коэффициент прироста основных средств предприятия

Этот коэффициент показывает, как обновляются имущественные активы. При этом в учет идут не только вновь полученные основные средства, но и выбывшие за отчетный год. Для этого нужно найти разность стоимости введенных и выбывших активов, а затем определить соотношение полученной разности и конечной годовой стоимости ОС.

К прир. = СТввед. – СТвыб. / СТГкон.

где:

- К прир – коэффициент прироста ОС.

Умножение на 100 даст результат в процентах.

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

где:

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

Пример вычисления коэффициентов обновления и выбытия

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб. Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб. Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года): для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

>Коэффициент выбытия основных средств

Еще найдено про коэффициент выбытия основных средств

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

Ск — первоначальная стоимость основных средств на конец года Коэффициент выбытия kв основных средств показывает какая часть основных средств имеющихся на начало года выбыла - Методика анализа отдельных видов внеоборотных активов по данным формы № 5 «Приложение к бухгалтерскому балансу» бухгалтерской (финансовой) отчетности

Остаток основных средств на конец периода Коэффициент выбытия основных средств Выбыло основных средств Остаток основных средств на начало периода Коэффициент прироста - Проблемы анализа основных средств предприятия

Таблица 4 — Расчет коэффициентов обновления выбытия прироста основных средств ОАО АПЗ за период 2012-2013 гг Показатель 2012 г - Финансовые инструменты управления основным капиталом предприятия и особенности их применения в республике Беларусь

Коэффициент обновления основных средств % 4,1 4,1 4,1 4,6 4,9 5,0 5,2 5,6 Коэффициент выбытия основных средств % 1,3 1,2 1,1 1,0 0,9 1,1 1,3 1,2 Удельный вес … Следствием низкого обновления и выбытия основных средств является высокий уровень их износа В развитых странах степень износа основных средств - Основные средства предприятия

Коэффициент выбытия основных средств Коэффициент реальной стоимости основных средств в имуществе организации Фондоотдача Фондоемкость Фондовооруженность Фондорентабельность - Анализ существующих методов оценки инвестиционной активности предприятия

Показывает интенсивность обновления основных средств Коэффициент выбытия основных средств Показывает интенсивность выбыия основных средств Данные коэффициенты позволяют оценить интенсивность и - Основной капитал

Коэффициент выбытия основных средств Коэффициент реальной стоимости основных средств в имуществе организации Фондоотдача Фондоемкость Фондовооруженность Фондорентабельность - Финансовые коэффициенты

Коэффициент обновления основных средств Коэффициент выбытия основных средств Формулы финансовых коэффициентов рассчитываются на основе данных бухгалтерской отчетности Бухгалтерский баланс - Состояние, использование и движение основных средств на предприятии

Показателями характеризующими обновление и выбытие основных средств на предприятии являются коэффициенты рассчитанные в Таблице 2 3 Таблица 2 — - Коэффициент ввода основных средств

Если коэффициент ввода больше коэффициента выбытия то имеет место расширенное воспроизводство основных средств если меньше суженное воспроизводство основных средств - Пояснительная записка

При изложении основных показателей деятельности отражены характеристики основных средств доля активной части основных средств коэффициенты износа обновления выбытия и пр нематериальных активов финансовых вложений научно-технического уровня продукции - Оценка кредитоспособности заемщика по данным бухгалтерской отчетности

России заемщик считается зависимым от поставщиков или потребителей если соответственно более 75 % закупаемых товаров или вырученных денег от продажи произведенной продукции работ услуг поступает менее чем от трех поставщиков потребителей возможность возникновения технологического и технического отставания заемщика от основных конкурентов в том числе по следующим показателям коэффициентам износа обновления выбытия основных средств уровень использования заемщиком современных технологий в сравнении со среднеотрас-левыми - Анализ состава, движения и эффективности использования основных средств

В 2014 и 2016 году коэффициент выбытия — 4,49% и 1,65% соответственно меньше коэффициента поступления 13,91 и 7,88 соответственно а значит имеет место суженное воспроизводство основных средств Превышение величины коэффициента поступления над коэффициентом выбытия основных фондов свидетельствует о том что в - Имущественные комплексы производственных предприятий: методики анализа и пути совершенствования

Окупаемость основных средств — — — — — Коэффициент выбытия — — — — Коэффициент обновления - Анализ кредиторской задолженности по лизинговой плате

В работе 6 приведена система экономических показателей для анализа лизинговых операций которая состоит из следующих показателей коэффициент обновления с помощью лизинга темп обновления основных средств с помощью лизинга коэффициент выбытия лизингового имущества коэффициент сменности и загрузки лизингового имущества … Анализ кредиторской задолженности по лизинговой плате тура и динамика лизингового имущества его доля в сумме основных средств а не лизинговых операций как заявлено в названии Поэтому проанализировать задолженность используя представленные показатели - Особенности анализа основных средств организации

ОС в их общей стоимости на начало периода показывает коэффициент выбытия КВ Кв Стоимость выбывших ОС Стоимость ОС на начало периода 2367 523938 0,0045 - Имущественное положение

Для оценки имущественного положения предприятия используются показатели сумма хозяйственных средств находящихся в распоряжении предприятия доля активной части основных средств коэффициент износа коэффициент обновления коэффициент выбытия темп прироста реальных активов доля оборотных активов - Анализ и оценка эффективности финансовой политики организации

Возрастание фондоемкости и фондовооруженности труда являются с одной стороны результатом выбытия основных средств С другой стороны это результат замены морально устаревших основных средств новыми в - Анализ движения основных средств на примере ОАО Генерирующая компания

ОАО Генерирующая компания за период 2012-2014 год были рассчитаны основные коэффициенты характеризующие движение основных средств представленные в табл 1. 1 Таблица 1 Наименование показателя Расчетная формула Период 2012 - Расчет и анализ коэффициентов и показателей обновления основных средств в ОАО «Пигмент» для построения механизма их обновления

Коэффициент выбытия в период с 2012 по 2013 г не изменился и составляет 0,01, данное значение … Собственный капитал в текущих оборотных активах 503876 724811 220935 Коэффициент участия собственных средств в формировании внеоборотных активов 0,57 0,63 0,06 Коэффициент обеспеченности собственными оборотными … Таким образом подводя итог проведенного анализа о состоянии основных средств предприятия ОАО Пигмент мы выявили что на предприятии произошло увеличение собственного капитала на

Коэффициент выбытия основных средств. Формула. Расчет

Если сравнивать с иными активами предприятий, основные средства эксплуатируются в течение наиболее длительного периода времени. К таковым относятся здания, оборудование, машины, инструменты, приборы, транспортные средства, техника и тому подобные объекты. Основные фонды могут использоваться в процессе ведения хозяйственной деятельности на протяжении нескольких производственных циклов. Однако, и объекты ОС подвергаются изменениям – в отношении них проводится ремонт, реконструкция, улучшение, обновление. Именно поэтому целесообразно регулярно анализировать изменения структуры основных фондов при помощи расчета нескольких экономических показателей, одним из которых является коэффициент выбытия основных средств.

По какой причине происходит выбытие основных средств

Выбытие – это списание объекта имущества по причине непригодности его для дальнейшего использования в хозяйственной деятельности предприятия. Причины для списания имущества в расходы могут быть следующие:

- частичная ликвидация имущества при реконструкции;

- обнаружение порчи имущества или недостачи объектов во время проведения инвентаризации;

- внесение объектов основных средств в счет вклада по договору о совместной хозяйственной деятельности;

- передача имущества другому лицу по договору мены или дарения;

- реализация основного средства;

- невозможность эксплуатации ввиду сильного морального или физического износа (ветхости);

- передача объектов имущества в виде вклада в уставный (складочный) капитал другого предприятия, паевой фонд;

- ликвидация имущества по причине чрезвычайной ситуации (природного катаклизма, аварии на производстве и др.).

Коэффициент выбытия основных средств: определение

Основные средства компаний, не пригодные более для эксплуатации и формирования экономической выгоды, списываются в расходы – выбывают. Все случаи выбытия ОС прописаны в тексте п. 29 ПБУ 6/01. А экономическим индикатором, характеризующим динамику снижения показателей по основным средствам, является коэффициент выбытия основных фондов.

Коэффициент выбытия основных средств представляет собой отношение стоимости выбывших объектов основных средств к стоимости имеющихся в эксплуатации объектов по состоянию на начало периода.

С какой целью рассчитывается коэффициент выбытия основных средств

Вычисление коэффициента выбытия основных средств производится с целью ознакомления с долей объектов ОС, которая выбыла из эксплуатации и бухгалтерского баланса по состоянию на начало отчетного периода по причине высокой степени износа (ветхости).

Использование значений коэффициента выбытия при исследовании состояния имущества компании позволяет своевременно принять решение о проведении ремонта незначительно изношенных объектов ОС и распорядиться о закупке нового оборудования взамен ветхого.

Особенно важное значение коэффициент выбытия основных средств имеет в случае с промышленными компаниями, поскольку там основные средств обладают наибольшим удельным весом и в значительной степени влияют на объем производства и качество производимых товаров.

Бухгалтерский учет выбытия основных средств

Основные средства подлежат учету на счете 01. Чтобы отразить операции по выбытию имущества, к данному счету открывается дополнительный субсчет “Выбытие основных средств”:

| Отражаемая операция | ДЕБЕТ | КРЕДИТ |

| Списание первоначальной стоимости

(для вычисления КВОС понадобится суммарный оборот по этой проводке за год) |

01

субсчет “Выбытие основных средств” |

01 |

| Списание накопленных амортизационных отчислений по основному средству на дату его списания | 02 | 01

субсчет “Выбытие основных средств” |

| Списание остаточной стоимости выбывшего основного средства | 91.02 | 01

субсчет “Выбытие средств” |

>Как вычислить коэффициент выбытия основных средств (обобщенная формула)

Расчет коэффициента выбытия основных средств (формула по балансу)

Важно! Бухгалтерский баланс отражает информацию об основных средствах по остаточной стоимости, а при вычислении коэффициента выбытия ОС учитывается первоначальная стоимость имущества. Поэтому использовать при расчетах сведениях из баланса не получится – формула должна включать данные счета 01 Баланса.

Так выглядит формула расчета значения коэффициента выбытия основных средств, основанная на данных бухгалтерского баланса:

Если использовать сведения из старой версии бухгалтерского баланса, формула будет выглядеть следующим образом:

Итак, для вычисления коэффициента выбытия ОС в числитель дроби подставляем оборот по счету 01 субсчету “Выбытие ОС”, в знаменатель ставим сальдо по счету 01 по всем ОС по состоянию на начало отчетного года.

Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

Важно! Аналитику следует исследования значения коэффициента выбытия основных средств вкупе со значениями другого показателя – коэффициента обновления объектов ОС.

При проведении анализа данного экономического показателя следует обратить внимание на 3 основных момента:

- В периоды подъема экономики и активизации инновационной деятельности значение коэффициента выбытия основных средств растет. И наоборот, спад экономики и снижение темпов внедрения инноваций приводят к уменьшению показателя.

- Чем больше получилось значение коэффициента выбытия ОС, тем более короткие наблюдаются периоды эксплуатации имущества. Чем меньше индикатор, тем продолжительнее сроки службы ОС.

- Если наблюдается неравенство КВОС < КООС (КВОС – коэффициент выбытия, КООС – коэффициент обновления), значит, в компании наблюдается расширенное воспроизводство основных средств. И наоборот, показателем суженного воспроизводства станет полученное неравенство КВОС > КООС.

Стоит упомянуть и о том, что сам по себе коэффициент выбытия (даже при его анализе в динамике) не может предоставить полноценных сведений о движении основных средств на предприятии. Для получения точных результатов рекомендуется сопоставить показатель с коэффициентом обновления. Рассчитывается он по следующей формуле:

Далее проводится сравнение значений обоих коэффициентов:

- если коэффициент выбытия основных средств оказывается меньше коэффициента обновления, значит, наблюдается прирост стоимости имущества по фирме в целом или по выбранной для исследования группе основных средств;

- когда коэффициент выбытия ОС получается больше значения коэффициента обновления, по компании в целом или по выбранной для анализа группе ОС темпы выбытия имущества превысили темпы поступления новых ОС.

Первая ситуация наиболее предпочтительна, поскольку такой исход анализа свидетельствует о расширении производства и проведении модернизации оборудования, приносящего фирме экономическую выгоду.

Второй вариант сравнения показателей, как правило, является негативным, однако, на самом деле это не всегда указывает на неграмотное управление активами. Случается и так, что коэффициент выбытия превышает коэффициент обновления по той причине, что предприятие, например, отказывается от убыточного направления деятельности или частично передает производственные процессы на аутсорсинг.

Пример расчета и анализа коэффициента выбытия основных средств

Рассмотрим гипотетическое ООО “Царевич Королевич”. Из бухгалтерского баланса компании были получены следующие сведения:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Стоимость основных средств по состоянию на начало периода | 100 000 000 |

| Стоимость основных средств, поступивших в эксплуатацию в течение периода | 25 000 000 |

| Стоимость выбывших из эксплуатации основных средств | 15 000 000 |

Проведем необходимые вычисления:

- ОСОКП = 100 000 000 + 25 000 000 – 15 000 000 = 110 000 000 рублей (общая стоимость объектов на конец периода).

- КВОС = 15 000 000 : 100 000 000 = 0,15 (коэффициент выбытия в долях)

- КВОС = 0,15 х 100% = 15% (коэффициент выбытия в процентах)

- КООС = 25 000 000 : 110 000 000 = 0,23 (коэффициент обновления в долях)

- КООС = 0,23 х 100% = 23% (коэффициент обновления в процентах)

Проведем элементарный анализ полученного значение коэффициента выбытия основных средств:

КВОС < КООС – это неравенство говорит о том, что в ООО “Царевич Королевич” наблюдается прирост стоимости активов по предприятию в целом либо по выбранной для анализа группе основных средств. Это положительно сказывается на деятельности ООО – судя по показателям, руководство предприятия модернизирует оборудование и расширяет производства.

Представим гипотетическую компанию ООО “Терминатор Металл”, основной деятельностью которой является металлообработка. Известна следующая информация, касающаяся основных средств фирмы:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Общая стоимость всех основных средств | 75 200 |

| Стоимость изношенных по состоянию на начало периода основных средств | 14 600 |

| Стоимость новых основных средств, принятых в эксплуатацию в текущем периоде | 11 800 |

| Стоимость выбывших основных средств (причина – полная амортизация, ветхость) | 8 800 |

Проведем необходимые вычисления:

- Рассчитаем стоимость основных средств по состоянию на конец отчетного периода (находим сумму общей стоимости всего имущества на начало периода и суммы вновь принятых объектов, затем отнимаем стоимость списанного имущества): 75200+11800-8800=78200 рублей.

- Коэффициент обновления: 11800 : 78200 = 0,15 (15%).

- Коэффициент выбытия: 8800 : 75200 = 0,12 (12%).

Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

Вопрос: Как списать в расходы остаточную стоимость выбывающего объекта основных средств после проведения списания начисленной на дату выбытия амортизации?

Ответ: Это зависит от учетной политики организации. Но, как правило, списание остаточной стоимости выбывшего объекта основных средств производится в дебет счета 91 “Прочие доходы и расходы”, субсчет “Прочие расходы”.

Среди активов компании основные фонды являются наиболее «стабильными», они могут оставаться неизменными в течение нескольких производственных циклов. Однако, в течение всего периода деятельности предприятия их состав тоже подвергается изменениям. Для анализа изменения структуры основных фондов используется ряд коэффициентов. Одним из основных показателей в этой области является коэффициент выбытия основных средств.

Коэффициент выбытия основных фондов: формула расчета

Коэффициент выбытия основных средств определяется, как отношение стоимости основных фондов, выбывших за расчетный период (ОСв), к их общей стоимости на начало периода (ОСнп):

Кв = ОСв / ОСнп

При расчете этого показателя нужно учитывать, что здесь имеется в виду первоначальная стоимость, по которой объекты были приняты к учету.

Бухгалтерский баланс, как известно, включает в себя сведения об основных фондах по остаточной стоимости. Поэтому нельзя пользоваться данными баланса для того, чтобы вычислить коэффициент выбытия основных средств, формула расчета в данном случае должна включать данные бухгалтерского счета 01.

Бухгалтерский учет выбытия основных фондов

Как было упомянуто выше, основные фонды учитываются на счете 01. Для проведения операций по выбытию к нему открывают специальный субсчет «Выбытие ОС»:

ДТ 01 «Выбытие» – КТ 01 – списана первоначальная стоимость. Суммарный оборот по данной проводке за период используется для расчета коэффициента выбытия (находится в числителе дроби).

ДТ 02 – КТ 01 «Выбытие» – списана накопленная на дату списания амортизация по объекту.

ДТ 91.02 – КТ 01 «Выбытие» – списана остаточная стоимость выбывшего объекта.

Итак, для расчета коэффициента выбытия в числителе дроби указывается оборот по 01 счету в части выбывающих основных фондов, а в знаменателе — сальдо по этому счету по всем объектам на начало отчетного периода.

Анализ коэффициента выбытия

Данный показатель рассчитывают, как по бизнесу в целом, так и по отдельным категориям основных фондов. Его величину рассматривают в динамике и в сопоставлении со средними данными по отрасли, либо по аналогичным предприятиям. Чем он больше, тем более быстрыми темпами выбывают основные фонды по компании или по рассматриваемой группе объектов.

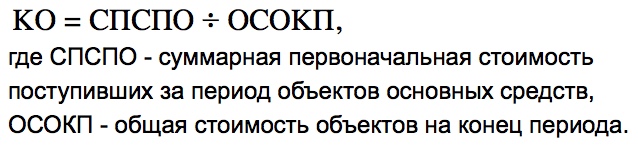

Однако сам по себе коэффициент выбытия, даже взятый в динамике, не дает полноценной информации о движении основных фондов. Для получения полной картины его необходимо сопоставить с коэффициентом обновления (Ко):

Ко = ОСп / ОСкп, где

Осп – суммарная первоначальная стоимость поступивших за период объектов основных фондов,

ОСкп – общая стоимость объектов на конец периода.

Если коэффициент выбытия больше, чем коэффициент обновления — это означает, что по данному предприятию (группе основных фондов) темпы выбытия основных фондов превышают темпы их поступления.

Обратная ситуация – превышение Ко над Кв свидетельствует о приросте стоимости основных фондов по данной группе или по компании в целом. Такое соотношение в общем случае считается положительным, т.к. говорит о модернизации оборудования и расширении производства.

Однако не следует считать, что превышение выбытия основных фондов над обновлением всегда является отрицательным для компании. Предприятие может, например, передать часть производственных процессов на аутсорсинг или отказаться от направлений деятельности, не дающих прибыли. В этом случае рост коэффициента выбытия вполне может сочетаться с улучшением финансовых показателей бизнеса в целом.

Пример

Стоимость ОС на начало года – 100 млн руб., стоимость поступивших в течение года ОС – 25 млн руб., выбывших – 15 млн руб.

ОСкп =100 млн + 25 млн – 15 млн = 110 млн руб.

Кв = 15 млн / 100 млн = 0,15

Ко = 25 млн /110 млн = 0,23

В данном случае Ко > Кв, это говорит о том, что предприятие активно инвестирует в основные фонды.

Вывод

Коэффициент выбытия основных средств характеризует динамику снижения показателей по данной группе активов. Для расчета этого коэффициента используется информация бухгалтерского счета 01 о первоначальной стоимости объектов ОС. Анализируя данный коэффициент в динамике и в сопоставлении с коэффициентом обновления, можно сделать вывод о политике предприятия в области вложений в основные фонды.

В процессе осуществления своей деятельности организация использует основные фонды. Они имеют свойство изнашиваться и выбывать из учета. Для анализа количества выбывших ОФ используется специальный коэффициент – коэффициент выбытия основных фондов. Подробнее о нем вы можете узнать из следующей статьи.

Что показывает коэффициент

Коэффициент выбытия представляет собой показатель, который равен отношению стоимости выбывших ОФ к стоимости ОФ на начало периода отчета. То есть, он показывает, какая часть ОФ, числящихся в компании на начало периода отчета, выбыла из учета по причине износа.

Формулы расчета показателя

Общая формула расчета данного показателя следующая:

Квыб. = цена выбывших ОФ за период расчетов / цена ОФ на начало периода расчетов.

Стоит обратить внимание, что под ценой ОФ подразумевается инвентарная стоимость – та, по которой объект приняли к бухучету (сальдо 01 счета).

Также, коэффициент выбытия основных фондов можно рассчитать по данным бух. баланса.

Для расчета по сведениям старого бух. баланса формула будет такая:

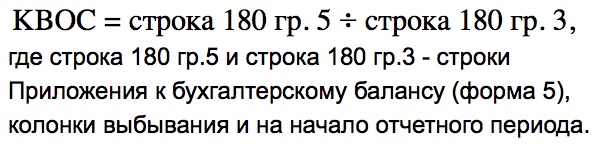

Квыб. = стр.180 гр.5 / стр.180 гр.3

По сведениям нового бух. баланса коэффициент рассчитывается по следующей формуле:

Квыб. = стр.5200 к7 форма 5 / стр.5200 к4 Ф

Значение показателя

Коэффициент выбытия – это показатель, определяющий часть ОФ, которые выбыли из учета фирмы за период расчета. Его рассчитывают по организации в целом или по конкретным группам ОФ (участки, назначение, цена, возраст). Показатель выбытия необходимо сопоставлять с другими показателями – общими для отрасли, а также с теми, которые рассчитываются по собственным группам ОФ компании.

Показатель выбытия целесообразно сопоставлять с показателем обновления, который показывает отношение цены введенных ОФ к цене ОФ на конец периода отчета.

Если значение показателя выбытия меньше значения показателя обновления, это свидетельствует о расширенном воспроизводстве ОФ, а если, наоборот – о суженном воспроизводстве ОФ. Чем больше значение показателя выбытия, тем меньше срок эксплуатации ОФ, и наоборот.

Коэффициент выбытия основных фондов очень важен для промышленных организаций, так как ОФ там обладают большим удельным весом и оказывают большое влияние на качество изготавливаемых товаров.

Когда экономика застаивается и темпы инновационной деятельности падают, показатель выбытия уменьшается, а когда происходит подъем экономики – коэффициент увеличивается.

Причины выбытия ОФ

ОФ могут выбыть из бухучета фирмы по следующим причинам:

- Физический износ;

- Обмен объекта на другой;

- Продажа;

- Порча из-за аварии или стихийного бедствия;

- Передача в виде взноса в УК другой фирмы;

- Порча или недостача, обнаруженные в результате проверки;

- Дарение (безвозмездная передача);

- Иные причины.

Проводки при выбытии ОФ

Законодательство сообщает, что выбытие ОФ признается тогда, когда объект утрачивает признаки основного фонда и больше не может приносить фирме прибыль. В этой ситуации компания обязана списать объект.

Для этого в бухучете используется 01 счет, а также субсчет «выбытие» к нему. При списании делаются проводки:

- Д01-выбытие – К01 – списание первичной стоимости;

- Д02 – К01-выбытие – списание суммы амортизации, которая накопилась на дату списания;

- Д91-1 – К01-выбытие – списание остаточной цены объекта.

Оценка движения основных средств

Выбытие основных фондов может происходить по следующим причинам:

· реализация основных фондов другому юридическому лицу;

• списание оборудования в результате морального и физического износа;

• передача объектов основных фондов в уставной капитал других предприятий и т. д.

Стоимость основных фондов на конец периода определяется как сумма стоимости основных фондов на начало периода и стоимости поступивших в течение периода основных фондов за вычетом стоимости выбывших в течение периода основных фондов.

На основе данных о стоимости основных фондов на начало и конец периода определяется прирост основных фондов.

Для характеристики движения основных фондов используются следующие показатели: коэффициенты поступления, обновления, выбытия, прироста и ликвидации основных фондов. Показатели движения основных средств определяются не только в целом по предприятию, но и по видам основных фондов, с точки зрения времени эксплуатации этих фондов и т. д.

Коэффициент поступления основных средств. Отражает увеличение стоимости основных фондов:

К ПОСТ =ФПОСТ/Ф КОН ,

где К ПОСТ — коэффициент поступления основных средств;

ФПОСТ — стоимость вновь поступивших основных фондов, тыс, руб.;

Ф КОН — стоимость основных фондов на конец периода.

Коэффициент выбытия основных фондов.Отражает степень интенсивности выбытия основных фондов из сферы производства:

К ВЫБ =ФВЫБ/Ф НАЧ

где К ВЫБ — коэффициент выбытия основных средств;

ФВЫБ — стоимость выбывших основных фондов за период, тыс. руб.;

Ф НАЧ — стоимость основных фондов на начало периода.

Коэффициент обновления основных фондов. Показывает степень обновления основных средств:

К ОБ =ФНОВ/Ф КОН

где К ОБ — коэффициент обновления основных средств:

ФНОВ — стоимость новых введенных в действие основных фондов за период, тыс. руб.;

Ф КОН — стоимость основных фондов па конец периода

Коэффициент прироста основных фондов. Характеризует увеличение стоимости основных фондов с учетом их выбытия и отражает тенденцию расширения производства:

К ПРИР =(ФПОС — ФВЫБ)/Ф КОН

где К ПРИР — коэффициент прироста основных средств;

ФПОС — стоимость поступивших основных фондов за период, тыс. руб.;

ФВЫБ — стоимость выбывших основных фондов за период, тыс. руб.;

Ф КОН-стоимость основных фондов на конец периода.

Коэффициент ликвидации основных фондов. Показывает уменьшение стоимости основных фондов за счет ликвидированных основных средств:

К ЛИК =ФЛИК/Ф НАЧ

где. К ЛИК — коэффициент ликвидации основных средств;

ФЛИК — стоимость ликвидированных основных фондов за период, тыс. руб.;

Ф НАЧ— стоимость основных фондов на начало периода.

При анализе движения основных фондов показатели этого года сравниваются с аналогичными показателями движения основных фондов прошлых лет, изучается динамика движения.

Кроме того, для характеристики технического состояния основных фондов рассчитываются коэффициенты изношенности и коэффициенты годности основных фондов,

Коэффициент изношенности основных фондов. Показывает удельный вес перенесенной стоимости основных фондов в их балансовой стоимости:

К ИЗН =И / ПС

К ИЗН — коэффициент изношенности основных фондов;

И — накопленный износ основных средств на конец периода, тыс. руб.;

ПС — первоначальная стоимость основных фондов, тыс. руб.

Коэффициент годности основных средств. Является показателем, обратным коэффициенту изношенности. Отражает удельный вес остаточной стоимости основных фондов в их балансовой стоимости на конец года:

К ГОД= ФОСТ / ПС

где К ГОД — коэффициент годности основных фондов;

ФОСТ — остаточная стоимость основных средств на конец периода, тыс. руб. ;

ПС — первоначальная стоимость основных фондов, тыс. руб.