Содержание

- Инфографика: Коэффициент оборачиваемости оборотных средств

- Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

- Коэффициент оборачиваемости оборотных средств. Формула по балансу

- Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром”

- Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

- Коэффициент оборачиваемости оборотных средств. Норматив

- Коэффициент оборачиваемости

- Длительность оборота

- Коэффициент загрузки средств в обороте

Рассмотрим коэффициент оборачиваемости оборотных средств (активов). Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов предприятия.

Разберем данный коэффициент по следующей схеме: сначала мы рассмотрим его экономический смысл, потом формулу расчета и норматив, а также посчитаем коэффициент оборачиваемости оборотных средств для отечественного предприятия, чтобы наглядно все увидеть. Начнем!

Инфографика: Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Что входит в состав оборотных средств?

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

От чего зависит значение коэффициента оборачиваемости оборотных средств?

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. Синонимы

Синонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала. Полезно знать синонимы у коэффициента, так как зачастую в литературе он называется по-разному. И чтобы вас это не вводило в заблуждение нужно предполагать, какие у показателя есть синонимы. Кстати, это одна из проблем отечественной экономики – каждый экономист почему-то хочет назвать коэффициент по-своему. Отсутствует единство в терминах и определениях.

Коэффициент оборачиваемости оборотных средств. Формула по балансу

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

Что необходимо отметить, так это то, что оборотные активы берутся как среднее значение на начало и конец отчетного периода. Нужно сложить значение на начало периода с его концом и разделить на 2.

По новой форме бухгалтерского баланса (после 2011 года) коэффициент оборачиваемости оборотных средств будет рассчитываться следующим образом:

Коэффициент оборачиваемости оборотных средств = стр.2110/(стр.1200нг.+стр.1200кг.)*0,5

По старой форме бухгалтерского баланса коэффициент рассчитывался так:

Коэффициент оборачиваемости оборотных средств = стр.010/(стр.290нг.+290кг.)*0,5

Показатель оборачиваемость оборотных средств

Вместе с коэффициентом оборачиваемости оборотных средств полезно рассчитывать показатель оборачиваемости, который измеряется в днях. Формула расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных активов = 365/Коэффициент оборачиваемости оборотных средств

Иногда в расчетах за место 365 дней берут 360 дней.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром”

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

| |

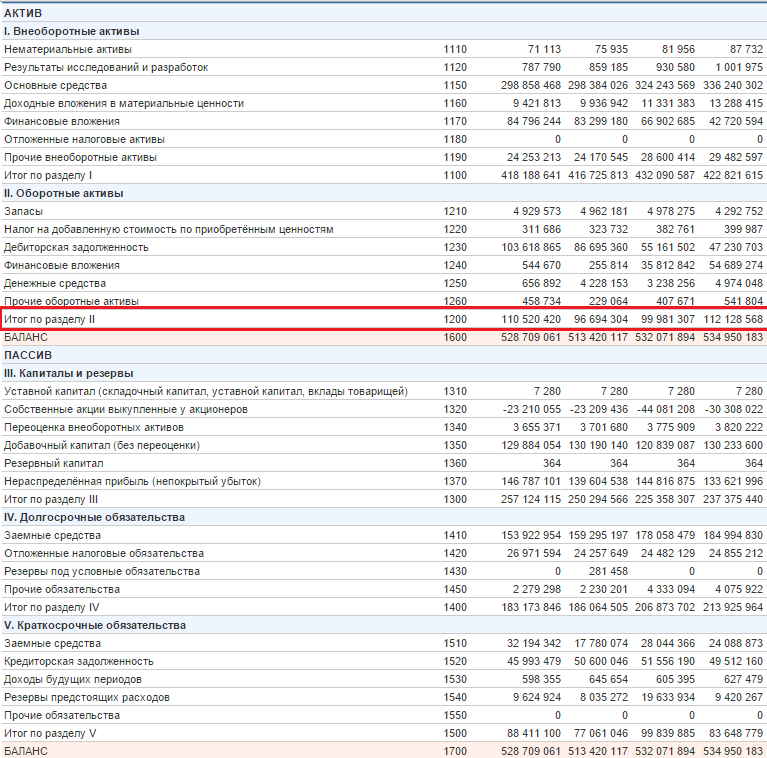

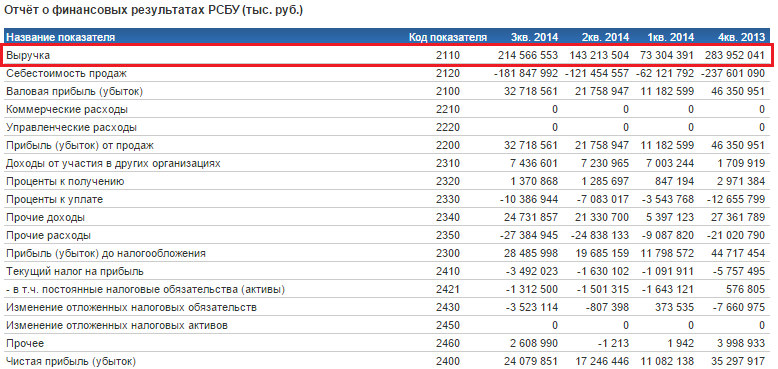

Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО «Ростелеком”. Баланс предприятия

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО «Ростелеком”. Отчет о прибылях и убытках

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Коэффициент оборачиваемости оборотных средств. Норматив

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Как можно увеличить данный коэффициент?

Чтобы это сделать необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями. Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: «Коэффициенты оборачиваемости. 6 формул расчета».

Резюме

В статье рассмотрели коэффициент оборачиваемости оборотных средств. Этот показатель относится к группе показателей «Деловой активности» и оценивает эффективность деятельности предприятия не с точки зрения прибыльности (как это делают показатели из группы «Рентабельность»), а с позиции интенсивности использования оборотных средств. Важную роль в коэффициенте играет показатель Выручки (он стоит в числителе). Если говорить о том, что этот коэффициент необходимо постоянно увеличивать, то мы должны прежде всего увеличивать Выручку от нашей деятельности (т.к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились). Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли. Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

Удачи!

Жданов Василий Юрьевич, к.э.н.

Т — длительность оборота оборотных средств в отчетном периоде, да. число дней в отчетном периоде (90, 360).

Сложившаяся практика использования в расчетах показателей длительности оборота оборотных средств 360 календарных дней вместо 365 или 366 искусственно сокращает его продолжительность. Поэтому в расчетах длительности одного оборота должно использоваться фактическое количество дней в году.

Рассмотрение экономического содержания ТФП предприятия вплотную подводит нас к расчету средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения

Определить снижение норматива собственных оборотных средств нефтебазы при следующих условиях объем реализованных нефтепродуктов в прошедшем году составил 370 тыс. руб. при нормативе оборотных средств 45 тыс. руб. в планируемом году объем реализованных нефтепродуктов увеличивается на 20 % при сокращении длительности оборота оборотных средств на 7 дней.

Определить,на сколько дней сократится длительность оборота оборотных средств. Исходные данные предприятием выпущено продукции на 120 млн. руб., объем оборотных средств при этом составил 25 млн. руб. Удельный вес материалов в общей сумме оборотных средств составляет 23 %. Планируется уменьшение расхода материалов на 12 %.

Соотношение между длительностью оборота оборотных средств в сферах производства и обращения улучшилось по сравнению с предшествующим годом — отношение длительности оборота средств в сфере обращения к общей

Пример. Требуется определить длительность оборота оборотных средств по тресту промышленного строительства за 1969 г. исходя из следующих данных. Выполнено и сдано строительной продукции па сумму 32 млн. руб. при сумме оборотных средств 8 млн. руб.

Длительность оборота оборотных средств — период времени в течение которого оборотные средства проходят все стадии обращения время от начала авансирования производственного процесса до момента поступления денежных средств на расчетный счет предприятия за реализацию готовой продукции.

Длительность оборота оборотных средств

На основе оценки резервов сокращения длительности оборота оборотных средств определяем плановый коэффициент обеспеченности оборотными средствами (Коп).

На второй стадии кругооборота (от момента поступления материальных ценностей на склад предприятия до запуска их в производственный процесс), как правило, есть значительные резервы ускорения оборачиваемости оборотных средств. Они заключаются прежде всего в сокращении величины запасов материальных ценностей. При накоплении излишних запасов часть оборотных средств предприятия как бы замораживается, долго лежит на складах мертвым грузом, исключается из общего кругооборота, вследствие чего замедляется оборот оборотных средств. Совершенствование материально-технического снабжения, прочное и длительное прикрепление предприятий к определенным поставщикам создают условия для значительного ускорения оборачиваемости оборотных средств на этой стадии кругооборота.

С улучшением использования основных фондов и особенно активной их части сокращается длительность производственного цикла и в связи с этим уменьшается величина незавершенного производства. Это ведет к ускорению оборачиваемости оборотных средств и к частичному их высвобождению. Не остается постоянной также и оборачиваемость основных средств. С улучшением их использования длительность оборота основных средств уменьшается, а скорость оборачиваемости возрастает.

Оборачиваемость оборотных средств можно ускорять или замедлять. В результате ускорения оборачиваемости оборотных средств, т. е. сокращения длительности прохождения оборотными средствами различных стадий и всего кругооборота в целом, снижается потребность в этих средствах, происходит их высвобождение из оборота предприятий (объединений). Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных оборотных средств.

При накоплении излишних запасов часть оборотных средств предприятия как бы замораживается, долго лежит на складах мертвым грузом, исключается из общего кругооборота, вследствие чего замедляется оборот оборотных средств. Совершенствование материально-технического обеспечения, прочное и длительное прикрепление предприятий к определенным поставщикам создают условия для значительного ускорения оборачиваемости оборотных средств на этой стадии кругооборота.

При возрастающих темпах технического прогресса сокращается длительность одного оборота оборотных средств (в днях), определяемая отношением произведения суммы оборотных средств 5об на число дней в плановом периоде /гпл к количеству реализованных за этот период нефтетоваров ( р

Исключительно большое значение имеет анализ оборачиваемости оборотных средств. В процессе анализа фактические показатели оборачиваемости средств сравнивают между собой за ряд периодов, а также с плановыми показателями за исследуемый период. При этом выясняют влияние изменения оборачиваемости на величину используемых предприятием оборотных средств. Финансовые планы буровых и нефтегазодобывающих предприятий в настоящее время не имеют показателей оборачиваемости средств, однако их легко определить. Имея норматив оборотных средств и производственную программу в денежном выражении, можно установить число оборотов оборотных средств и длительность одного оборота, предусмотренную планом. Для получения плановых показателей оборачиваемости оборотных средств, сопоставимых с фактическими, необходимо к нормативам добавлять фактически выданные предприятию кредиты на образование запасов материальных ценностей.

Финансовые планы геологоразведочных, буровых и нефтегазодобывающих предприятий в настоящее время не имеют показателей оборачиваемости средств, однако их легко определить. Имея норматив оборотных средств и производственную программу в денежном выражении, можно установить число оборотов оборотных средств и длительность одного оборота, предусмотренную планом. Для получения плановых показателей оборачиваемости оборотных средств, сопоставимых с фактическими, необходимо к нормативам добавлять фактически выданные предприятию кредиты на образование запасов материальных ценностей.

Частоту оборота оборотных средств, кроме того, можно выразить показателем длительности одного оборота в днях /С0б. д> который определяется отношением произведения суммы оборотных средств на число дней в плановом периоде к сумме реализованной за этот период продукции. В приведенном примере

Оборачиваемость оборотных средств — показатель эффективности использования оборотных средств. Определяется временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и кончая поступлением денег на счета предприятия. Длительность одного оборота выражается в днях. Оборот оборотных средств — движение оборотных средств предприятия, последовательный переход из одной формы в другую. Чем быстрее оборачиваются оборотные средства на предприятии, тем больше продукции оно может выпустить с той же суммой оборотных средств. Ускорение оборачиваемости оборотных средств достигается строгим соблюдением нормативов производственных запасов, сокращением производственного цикла, быстрой реализацией готовой продукции.

Общее время оборота оборотных средств (длительность одного оборота) складывается из времени их пребывания в сфере производства и в сфере обращения.

Время оборота Оборотные средства Длительность оборотных средств Объем реализации отчетного периода

Полученные данные показывают, что на предприятии произошел рост эффективности использования оборотных средств. Это выразилось в росте рентабельности оборотного капитала с 51,12% до 60,02%. Этот положительный сдвиг отразился на ускорении оборачиваемости оборотных средств. Длительность одного оборота в днях снизилась со 146 до 140 дней, снизился коэффициент загрузки или обеспеченности производственного процесса оборотными средствами с 40,6 к. на 1 руб. реализуемой продукции до 38,9 к. Количество оборотов оборотных средств увеличилось и составило в плановом периоде 2,57 против 2,47 оборотов в год в базисном периоде, что означает увеличение отдачи в виде роста выручки от реализации на каждый рубль вложенных оборотных средств.

Степень использования оборотных средств характеризуется числом оборотов оборотных средств за определенный период (коэффициент оборачиваемости) и средней длительностью одного оборота в днях.

Длительность одного оборота оборотных средств t, дней, рассчитывают по формуле

Технически неплатежеспособным может считаться предприятие, где наблюдается постоянное отсутствие денежных средств. В этом случае следует осторожно подходить к оценке неплатежеспособности. Она может быть временной или длительной. Причины такого состояния обычно связаны с недостаточной обеспеченностью финансовыми ресурсами, с невыполнением плана реализации продукции, с нерациональной структурой оборотных средств, с несвоевременным поступлением платежей от контрактов и др. Важными факторами, определяющими платежеспособность предприятия, являются своевременное осуществление операций, зафиксированных в финансовом плане, пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и увеличения скорости оборота оборотных средств (активов).

На наш взгляд, эти утверждения ошибочны. Однако они широко распространены и используются в учебном процессе, поэтому требуют детального рассмотрения. Так, И. К. Малахов утверждает, что возрастание размера партии деталей приводит к росту длительности производственного цикла ее изготовления и замедлению оборачиваемости оборотных средств. Несмотря на категоричность такого утверждения, оно лишено всякого основания, и вот почему. Известно, что оборачиваемость оборотных средств характеризуется числом оборотов оборотных средств, которое определяется как частное от деления стоимости реализованной продукции на среднюю сумму оборотных средств, находящихся в распоряжении предприятия… длительностью одного оборота оборотных средств в днях, определяемой как частное от деления средней суммы оборотных средств, умноженной на количество дней в периоде (год — 360, месяц — 30), на стоимость объема реализации продукции в оптовых ценах в том же периоде . Если рассматривать приведенное утверждение в аспекте ускорения или замедления оборачиваемости оборотных средств, то следует признать, что стоимость реализованной продукции не зависит от размера партии деталей. Удельный вес производственных запасов в общей сумме нормируемых оборотных средств приблизительно равен 60%, незавершенное производство, а также запасы готовой продукции и товаров составляют соответственно 21 и 14% . Таким образом, 74% средней суммы оборотных средств не зависят от размера партии

В современных условиях каждое предприятие обязано обеспечить эффективное использование и ускорение оборачиваемости оборотных средств. Длительность оборота оборотного капитала определяется по формуле

Оборачиваемость также характеризуется коэффициентом оборачиваемости, измеряемым числом оборотов, совершаемых оборотными средствами за год. Сопоставление за несколько лет коэффициентов оборачиваемости позволяет выявить происходящие тенденции и определить эффективность использования оборотных средств на предприятии. Скорость одного оборота (средняя длительность одного кругооборота) исчисляют как отношение произведения суммы оборотных средств, обслуживающих оборот, и количества дней в году к стоимости реализованной продукции или путем деления числа дней в году на число оборотов оборотных средств за этот же период

И если длительность одного оборота оборотных средств (Д) больше установленной на предприятии нормы оборотных средств (ЛГ), то это свидетельствует о неэффективном их использовании.

Скорость оборота оборотных средств весьма различна на предприятиях разных отраслей экономики и даже одной отрасли, что обусловлено специфическими особенностями их финансово-хозяйственной деятельности. С наименьшей скоростью оборотные средства обращаются на предприятиях судостроения, тяжелого машиностроения, где один цикл оборота зачастую может продолжаться больше года. На станкостроительных, автомобилестроительных, металлургических предприятиях они (средства) оборачиваются быстрее, но и здесь длительность одного кругооборота измеряется многими десятками дней. Значительно быстрее оборачиваются оборотные средства на предприятиях легкой и пищевой промышленности.

Положительная динамика в течение нескольких лет, замеченная в тенденции изменения значений вышеуказанных показателей (например, увеличение числа оборотов оборотных средств, уменьшение длительности одного кругооборота и т.д.), свидетельствует об эффективности управления оборотными средствами на предприятии и наметившемся ускорении оборачиваемости оборотных средств.

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств по производственному объединению, в состав которого входят три газодобывающие управления. Объем реализованной продукции по ним составляет (в млн. руб.) ГПУ № 1 — 150 ГПУ № 2 — 210 ГПУ № 3 — 180. Нормируемые оборотные средства — соответственно 9,5 11,3 и 14 млн. руб.

Большое народнохозяйственное значение имеет скорость оборота оборотных средств. Продолжительность оборота средств складывается из времени, в течение которого происходит процесс превращения денежной формы средств в производственно-м,ате-риальную, из длительности процесса производства продукции v продолжительности стадии превращения продукции в денежную форму в процессе ее реализации.

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле

Таким образом, оборачиваемость в днях исчисляется как отношение длительности отчетного периода (в календарных днях) к числу оборотов оборотных средств, совершаемых за этот период

В химической промышленности оборотные средства оборачиваются значительно быстрее, чем в целом по промышленности. В 1978 г. оборотные средства химической промышленности совершали 8,6 оборота в год, следовательно, длительность одного оборота составляла 42 дня. Ускоренный оборот оборотных средств химической промышленности объясняется спецификой структуры оборотных средств, коротким производственным циклом и другими отмеченными выше особенностями отрасли.

Длительность одного оборота 00б в днях. Этот показатель характеризует среднюю длительность пребывания оборотных средств в обороте

Проведение реструктуризации деятельности предприятия. Как известно, строительство характеризуется длительным оборотом оборотных средств. В условиях инфляции это связано с риском банкротства предприятия. Были четко разграничены инновационные, управленческие и производственные функции. Средства застройщика аккумулировались у дочернего предприятия ООО Инвестиция . Оно принимало на себя удар инфляции и работу с заказчиками. Производство осуществлял подрядчик в лице дочернего предприятия ОАО Владимирагропромстрой , которое было обременено воздействием внутрипроизводственных факторов, а также внешних, связанных с удорожанием строительных материалов, платежеспособностью своих экономических партнеров и т.п. Это предприятие в конечном итоге более всех пострадало и было ликвидировано. ОАО Агро-строй выполняло функции генерального заказчика.

По приведенным данным вычислим, какая гипотетически была бы потребность у предприятия в среднем уровне оборотных средств в плановом году (Ос г), если бы в этом периоде у него сохранилась такая же длительность оборота оборотных средств, которая была у предприятия в отчетном периоде (Д = 60,8 дня вместо Д = 56,8 дня)

Поступление денежных средств должно покрывать обязательства организации, поэтому целью оперативного анализа движения денежных средств является оценка данного соотношения. Ежемесячно проводимый анализ соотношения денежных средств и срочных обязательств, срок которых заканчивается в отчетном месяце, позволяет сделать вывод о состоянии денежных средств. Отрицательной тенденцией является сокращение доли денежных средств в составе оборотных активов при росте стоимосг ти текущих обязательств. Определение длительности оборота денежных средств по месяцам отчетного года на основании данных журналов-ордеров и оценка ее изменений также позволяют сделать выводы о достаточности (недостаточности) средств у организации. Расчет периода оборота денежных средств осуществляется по формуле

Предприятие заинтересовано в том, чтобы оборотные средства быстрее совершали полный кругооборот. Чем меньше времени затрачивается на прохождение всех стадий кругооборота, тем меньше требуется оборотных средств при одном и том же объеме производства. Ускорение оборачиваемости служит одним их важнейших источников экономии средств.

Для характеристики оборачиваемости используются три основных показателя.

Коэффициент оборачиваемости — характеризует объем реализованной продукции, то есть выручки в рублях, приходящейся на 1 руб. оборотных средств, а также количество оборотов оборотных средств за определенный период.

Коэффициент оборачиваемости определяется по формуле

Коэффициент загрузки — показывает величину оборотных средств в рублях, необходимую для получения 1 рубля выручки. Определяется по формуле

Длительность одного оборота — показывает количество дней, в течение которых оборотные средства совершают полный оборот, определяется по формуле

Пример 4.13: Задача на расчет коэффициента оборачиваемости и других показателей:

Годовая выручка предприятия связи составляет 1250 млн. руб., а среднегодовая стоимость нормируемых оборотных средств — 50 млн. руб. Тогда коэффициент оборачиваемости определяется по формуле (4.25) и составляет:

Коб = 1250 / 50 = 25 оборотов.

Длительность одного оборота определяется по формуле (4.27) и составляет:

tоб = 360 / 25 = 14 дней.

Коэффициент загрузки определяется по формуле (4.26) и составляет:

Кз = 25 / 360 = 0,07 руб.

Итак, за год оборотные средства предприятия совершили 25 полных оборотов; один полный оборот совершался за 14 дней; для получения одного рубля выручки предприятие затратило 0,07 рублей оборотных средств.

Предприятие должно стремиться к ускорению оборачиваемости оборотных средств, сокращению длительности одного оборота, снижению коэффициента загрузки. Это позволит предприятию сэкономить оборотные средства, получить тот же объем продукции меньшими затратами оборотных средств.

Величина высвободившихся, то есть сэкономленных оборотных средств, планируется по формуле

Пример 4.14: Задача на определение экономии оборотных средств:

Планируется годовая выручка от реализации продукции в размере 2500 млн. руб. и сокращение длительности одного оборота оборотных средств на 3 дня.

Тогда экономия оборотных средств определяется по формуле (4.28):

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений