Содержание

- Где указывается код застрахованного лица

- Где найти коды застрахованных лиц

- Определение кода категории застрахованного лица

- Прочие коды

- Категория застрахованного лица

- Код застрахованного лица в ПФР

- ПНЭД: расшифровка

- Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

- Заполнение расчета по страховым взносам при разных категориях и тарифах

- Как определяется годность к службе?

- Какие есть категории годности к военной службе?

- Категория годности «В»: ограниченно годен к военной службе

- Как получить категорию годности «В»:

- Заболевания, при которых полагается категория «В»

- Нужно ли проходить переосвидетельствование?

- Как скажется военный билет с категорией «В» на работе?

- Основная категория плательщика в программе Spu_orb

- Зачем нужно ПО Spu_orb

- Где заполняется реквизит «Основная категория плательщика»

- Как заполнить реквизит

При заполнении единого расчета по взносам по страховке фирмы и предприниматели должны использовать спец. коды застрахованных лиц. Код категории застраховано лица ПНЭД применяется по отношению к работникам, гражданам России, трудящимся в фирмах, находящихся на УСН. Рассмотрим, какие еще используются коды застрахованных лиц.

Где указывается код застрахованного лица

С начала 2017 года администрированием взносов по страховке занялись налоговые инспекции. Значит, что все расчеты по взносам по страховке нужно направлять в налоговую службу. При этом с начала 2018 года отчитываться необходимо по новой форме.

Одним из разделов новой формы является третий раздел, в котором прописываются персонифицированные данные о застрахованных служащих. Именно в нем необходимо указывать код категории застрахованного лица.

Ранее коды необходимо было прописывать в шестом разделе расчета по форме РСВ-1.

Где найти коды застрахованных лиц

Все коды застрахованных служащих, которые могут потребоваться при формировании расчета по взносам по страховке, можно найти в классификаторе, который утвержден Постановлением ПФР №2п. Данный классификатор представляет собой таблицу, в которой содержится код, его расшифровка, а также необходимые примечания.

Кроме кодов застрахованных служащих, в данный классификатор включаются:

- Коды особых условий работы и территориальных условий;

- Коды спец. оценки условий труда;

- Коды оснований для расчета страхового стажа и для начисления досрочной пенсии.

Определение кода категории застрахованного лица

Код, который необходимо проставить в расчете, зависит от двух факторов:

- Является ли сотрудник иностранным гражданином;

- По каким тарифам фирма осуществляет начисление взносов по страховке.

Рассмотрим наиболее часто используемые коды:

| Фирма | Сотрудник | Код |

| Осуществляет начисление взносов по основному тарифу | Гражданин России | НР |

| Иностранец, временно проживающий в РФ | ВЖНР | |

| Иностранец, временно пребывающий в России | ВПНР | |

| Фирма находится на упрощенке и начисляет взносы в соответствии с пп. 5 п. 1 ст. 427 НК РФ | Гражданин России | ПНЭД |

| Иностранец, временно живущий в России | ВЖЭД | |

| Иностранец, временно находящийся в РФ | ВПЭД | |

| Аптеки, использующие вмененку, начисляют взносы по страховке по пониженному тарифу | Гражданин России | АСБ |

| Иностранец, временно живущий в РФ | ВЖСБ | |

| Иностранец, временно пребывающий в России | ВПСБ |

Самый распространенный код категории застрахованного лица – НР. Его расшифровка – наемный работник.

Прочие коды

Существуют и другие коды, которые не являются такими распространенными, как те, что приведены выше:

- ФЛ – физлица;

- ВЖСХ – изготовители сельскохозяйственной продукции;

- ВЖЭН – единый сельскохозяйственный налог;

- ВЖОИ – организации инвалидов;

- ВЖХО – хоз. общества, а также хоз. партнерства;

- ВЖТЗ – фирмы, которые занимаются осуществлением технико-внедренческой деятельности;

- ВЖИТ – фирмы, которые занимают осуществлением деятельности в сфере информационных технологий;

- ВЖЭС – члены экипажей судов;

- ВЖМН – организации народных художественных промыслов;

- ВЖСИ – средства массовой информации;

- ВЖЦС – лица, принимающие участие в проекте «Сколково».

Категория застрахованного лица

Актуально на: 8 ноября 2016 г.

С вознаграждений, начисленных в пользу застрахованных лиц, страхователи платят взносы (п. 1 ч. 1 ст. 5 Закона от 24.07.2009 N 212-ФЗ). Для определения суммы взносов используются разные ставки. И дело не только в том, что для страховых взносов в разные внебюджетные фонды установлены разные тарифы. Законом 212-ФЗ установлены как базовые тарифы, так и пониженные для страхователей разных категорий. Кроме того, для работников – граждан России и иностранных граждан тоже могут быть предусмотрены различные ставки по взносам.

Категория застрахованного лица зависит от того, где трудится работник – в организации (ИП), имеющей право на какие-либо льготные ставки по взносам или нет, а также от гражданства работника. Для каждой категории предусмотрен свой код. Таким образом, по коду застрахованного лица можно понять, в организации какого «типа» он работает и по каким тарифам с его выплат начисляются взносы.

Код застрахованного лица в ПФР

Категория застрахованного лица в РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 N 2п) указывается в подразделе 6.4 раздела 6 (п. 33.6 Порядка заполнения формы РСВ-1). А все существующие коды можно найти в Приложении N 2 к Порядку заполнения РСВ-1.

Самый распространенный код категории застрахованного лица – НР. Расшифровывается как «наемный работник». Он указывается в отношении лиц – граждан РФ страхователями, которые начисляют страховые взносы во внебюджетные фонды по основным тарифам (ч. 1.1 ст. 58.2 Закона от 24.07.2009 N 212-ФЗ). А если у таких работодателей трудятся иностранные граждане или лица без гражданства, то они подпадают под категории с кодами ВЖНР и ВПНР.

ПНЭД: расшифровка

Категория застрахованного лица ПНЭД встречается в расчетах РСВ-1 упрощенцев. Именно они должны указывать в разделах 6 коды ПНЭД, ВЖЭД, ВПЭД, если будучи на УСН, ведут льготный вид деятельности и применяют пониженные тарифы взносов (п. 8 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ). Требования к заполнению РСВ-1 таковы:

- код ПНЭД ставится в отношении работников и лиц, с которыми заключены ГПД, – граждан РФ;

- код ВЖЭД – в отношении временно проживающих в России иностранных граждан и лиц без гражданства;

- код ВПЭД – в отношении временно пребывающих в РФ иностранцев и лиц без гражданства.

Упрощенцы, которые не вправе применять пониженные тарифы, категорию ПНЭД, естественно, не могут указывать в РСВ-1.

Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

Аптечные организации и ИП на ЕНВД, имеющие лицензию на ведение фармацевтической деятельности, также имеют право применять пониженные тарифы взносов в отношении выплат работников, которые непосредственно в этой деятельности заняты (п. 10 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ). При этом применяется код:

- АСБ в отношении застрахованных лиц – граждан РФ;

- ВЖСБ – временно проживающих иностранцев и лиц без гражданства;

- ВПСБ – временно пребывающих иностранцев и лиц без гражданства.

Заполнение расчета по страховым взносам при разных категориях и тарифах

Заполнение расчета по страховым взносам при разных категориях и тарифах

<p class=»indent» align=»justify»> При <b>совмещении режимов</b> налогообложения или тарифов, <b>смене тарифа</b> или статуса работника – <b>иностранца </b>часто возникают трудности с заполнением расчета по страховым взносам. </p> <p class=»indent» align=»justify»> Давайте разбираться вместе. </p> <h3 class=»title»>Применение нескольких тарифов</h3> <p class=»indent» align=»justify»> От применяемого налогового режима (ОСНО, ЕНВД, УСН, ЕСХН) и тарифа, по которому уплачиваются страховые взносы, определяется <b>код тарифа</b> работодателя- страхователя и <b>коды категорий</b> работников – застрахованных лиц. </p> <br> <p class=»indent» align=»justify»> В случае, когда страхователь в течение года применял более <b>одного тарифа</b>, например, основной и пониженный или несколько пониженных тарифов, то Приложение 1 и его подразделы нужно заполнить для <b>каждого тарифа отдельно</b>. </p> <br> <div> <p class=»indent» align=»justify»> <a href=»/files/zapolneniya-rsv-pri-primenenii-neskolkikh-tarifov.tif»><img alt=»Скачать образец заполнения РСВ при применении нескольких тарифов» src=»/images/icons/icons_tif.png»><span style=»position:relative;bottom:18px;»>Скачать образец заполнения РСВ при применении нескольких тарифов</span></a> </p> </div> <br> <p class=»indent» align=»justify»> Однако не стоит путать понятия «более одного тарифа» и «более одного кода тарифа». Налоговики в <a href=»/files/mf_pismo_20171228_26795.docx»>Письме</a> от 28.12.2017 № ГД-4-11/26795 разъясняют, если компания платит взносы только по основным тарифам, хотя и совмещает разные системы налогообложения, то можно заполнить только одно Приложение 1 к разделу 1 и указать в нем любой применяемый код тарифа. </p> <br> <p class=»indent» align=»justify»> Коды основного тарифа страховых взносов: </p> <ul class=»ul»> <li class=»li_no_mar_pad»>01 — для общей системы, применяющих основной тариф, </li> <li class=»li_no_mar_pad»>02 — для упрощенцев, применяющих основной тариф, </li> <li class=»li_no_mar_pad»>03 — для вмененщиков, применяющих основной тариф, </li> </ul> <br> <div class=»accordion-container»> <a href=»#» class=»accordion-toggle» style=»text-decoration: none;»><span class=»toggle-icon»><i class=»fa fa-plus-circle»></i></span> <span style=»text-decoration: underline;»>Пример. Как заполняется расчет при уплате взносов по основному тарифу и совмещении УСН и ЕНВД.</span></a> <div class=»accordion-content» style=»display: none;»> <table class=»StateTable prices» rules=»all» cellpadding=»0″ cellspacing=»0″ style=»border-bottom: solid 1px #D2D2D2;border-top: solid 1px #D2D2D2;margin-top: 6px;»> <tbody> <tr> <td colspan=»2″> <!—Added row for the nested table—> <!—Start of the nested table—> <table class=»CityTable» rules=»all» cellpadding=»0″ cellspacing=»0″ width=»100%»> <tbody style=»background: #FAFAFA;»> <tr> <td colspan=»2″ class=»table_3″ style=»padding: 10px;»> <p class=»indent» align=»justify»> Организация с выплат всем работникам платит взносы по основным тарифам, хотя и совмещает разные налоговые режимы УСН и ЕНВД. В этом случае при заполнении расчета нужно заполнить только одно Приложение 1 к разделу 1 и указать в нем код тарифа: 02 либо 03. </p> </td> </tr> </tbody> </table> </td> </tr> </tbody> </table> </div> </div> <h3 class=»title»>Как заполнить сведения о застрахованном лице по разным тарифам?</h3> <p class=»indent» align=»justify»> Сведения о застрахованных лицах в расчете по страховым взносам заполняются в Разделе 3. Заполняется раздел отдельно на <b>каждого работника</b>. Сведения о физлице, которые в нем заполняются, называются персонифицированными. </p> <p class=»indent» align=»justify»> Этот раздел состоит из двух частей. </p> <div class=»tabs1″> <input id=»tab1″ type=»radio» name=»tabs1″ checked=»»> <label for=»tab1″ title=»Подраздел 3.1.» style=»width:355px;font: 16px ‘Open Sans’;»>Подраздел 3.1.</label> <input id=»tab2″ type=»radio» name=»tabs1″> <label for=»tab2″ title=»Подраздел 3.2.» style=»width:355px;font: 16px ‘Open Sans’;»>Подраздел 3.2.</label> <section id=»content-tab1″> <p class=»indent» align=»justify»> В подразделе 3.1. кроме персональных данных работника указывается <b>признак застрахованного лица</b> в системах ОПС, ОМС И ОСС. </p> <p class=»indent» align=»justify»> При изменении этого признака за последние 3 месяца, если хотя бы в течение одного месяца работник был застрахован, нужно указать «1 — да». </p> <br> <div class=»accordion-container»> <a href=»#» class=»accordion-toggle» style=»text-decoration: none;»><span class=»toggle-icon»><i class=»fa fa-plus-circle»></i></span> <span style=»text-decoration: underline;»>Пример. Заполнение строк 160, 170 и 180 раздела 3.1. при изменении признака застрахованного лица.</span></a> <div class=»accordion-content» style=»display: none;»> <table class=»StateTable prices» rules=»all» cellpadding=»0″ cellspacing=»0″ style=»border-bottom: solid 1px #D2D2D2;border-top: solid 1px #D2D2D2;margin-top: 6px;»> <tbody> <tr> <td colspan=»2″> <!—Added row for the nested table—> <!—Start of the nested table—> <table class=»CityTable» rules=»all» cellpadding=»0″ cellspacing=»0″ width=»100%»> <tbody style=»background: #FAFAFA;»> <tr> <td colspan=»2″ class=»table_3″ style=»padding: 10px;»> <p class=»indent» align=»justify»> Работник в апреле 2018 года имел статус временно пребывающего и не был застрахован в системе обязательного медицинского страхования. В мае и июне у иностранца изменился статус, он стал временно проживающим. Теперь, начиная с мая, работодатель должен исчислять страховые взносы в ОМС с выплат этому работнику. </p><br> <p class=»indent» align=»justify»> Тогда при заполнении расчета за 2 квартал в подразделе 3.1. в строке 170 признак застрахованного лица в системе обязательного медицинского страхования нужно указать: 1 – да. </p> </td> </tr> </tbody> </table> </td> </tr> </tbody> </table> </div> </div> <br> <div> <p class=»indent» align=»justify»> <a href=»/files/zapolneniya-rascheta-pri-izmenenii-statusa-inostrantsa.tif»><img src=»/images/icons/icons_tif.png» alt=»Текст»><span style=»position:relative;bottom:18px;»>Скачать образец заполнения расчета при изменении статуса иностранца</span></a> </p> </div> </section> <section id=»content-tab2″> <p class=»indent» align=»justify»> В подразделе 3.2. отображаются сведения о суммах выплат работнику за последние три месяца и страховых взносах на ОПС с указанием <b>кода категории застрахованного лица</b>. </p> <p class=»indent» align=»justify»> Код категории зависит от тарифа страховых взносов и статуса иностранца. </p> <br> <p class=»indent» align=»justify»> В таблице приведены некоторые коды категорий работников </p> <br> <table class=»table» cellspacing=»0″ cellpadding=»0″> <tbody> <tr> <th colspan=»3″ class=»center_text»> <b>Код категории</b> </th> <th rowspan=»2″> <b>Описание категории работников</b> </th> </tr> <tr> <th> <b>Для граждан РФ</b> </th> <th> <b>Для временно пребывающих</b> </th> <th> <b>Для временно проживающих</b> </th> </tr> <tr> <td rowspan=»3″> НР </td> <td rowspan=»3″> ВПНР </td> <td rowspan=»3″> ВЖНР </td> <td> Работники организаций и ИП на ОСН и применяющие основной тариф </td> </tr> <tr> <td> Работники организаций и ИП на УСН и применяющие основной тариф </td> </tr> <tr> <td> Работники организаций и ИП на ЕНВД и применяющие основной тариф </td> </tr> <tr> <td> АСБ </td> <td> ВПСБ </td> <td> ВЖСБ </td> <td> Аптечных организаций и ИП на ЕНВД </td> </tr> <tr> <td rowspan=»2″> ПНЭД </td> <td rowspan=»2″> ВПЭД </td> <td rowspan=»2″> ВЖЭД </td> <td> Организации и ИП на УСН, применяющие пониженный тариф </td> </tr> <tr> <td> ИП на патенте </td> </tr> <tr> <td> КРС </td> <td> ВПКС </td> <td> ВЖКС </td> <td> Участники свободной экономической зоны в Крыму и Севостополе </td> </tr> </tbody> </table> <br> <p class=»indent» align=»justify»> Из таблицы видно, что код категории для временно пребывающих начинается – <b>ВП</b>, для временно проживающих – <b>ВЖ</b>. </p> <br> <p class=»indent» align=»justify»> При заполнении данных по разным тарифам, заполняется необходимое количество строк расчета. </p> <br> <div> <p class=»indent» align=»justify»> <a href=»/files/zapolneniya-razdela-3-2-s-raznymi-kategoriyami.tif»><img alt=»Скачать образец заполнения раздела 3.2. с разными категориями» src=»/images/icons/icons_tif.png»><span style=»position:relative;bottom:18px;»>Скачать образец заполнения раздела 3.2. с разными категориями</span></a> </p> </div> </section> </div> <h3 class=»title»>Соответствие кода тарифа коду категории</h3> <p class=»indent» align=»justify»> Таблица соответствия кода тарифа страховых взносов на ОПС коду категории застрахованного лица. </p> <br> <table class=»table» cellspacing=»0″ cellpadding=»0″> <tbody> <tr> <th style=»width:65%;text-align:center»> Категории плательщиков страховых взносов </th> <th class=»center_text»> Код тарифа </th> <th class=»center_text»> Код категории застрахованного лица </th> <th class=»center_text»> Тариф страховых взносов на ОПС в 2018 году </th> </tr> <tr> <td> <p class=»nomargin_pad2″> Плательщики, находящиеся на ОСН и применяющие основной тариф страховых взносов </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 01 </p> </td> <td rowspan=»3″> <p align=»center» class=»nomargin_pad2″> НР </p> <p align=»center» class=»nomargin_pad2″> ВЖНР </p> <p align=»center» class=»nomargin_pad2″> ВПНР </p> </td> <td rowspan=»3″> <p align=»center» class=»nomargin_pad2″> 22% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Плательщики, находящиеся на УСН и применяющие основной тариф страховых взносов </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 02 </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Плательщики, уплачивающие ЕНВД и применяющие основной тариф страховых взносов </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 03 </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Организации, осуществляющие деятельность в области информационных технологий </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 06 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ОДИТ </p> <p align=»center» class=»nomargin_pad2″> ВЖИТ </p> <p align=»center» class=»nomargin_pad2″> ВПИТ </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 8% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> ИП, применяющие патентную систему налогообложения </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 12 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ПНЭД </p> <p align=»center» class=»nomargin_pad2″> ВЖЭД </p> <p align=»center» class=»nomargin_pad2″> ВПЭД </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 20% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Хозяйственные общества, применяющие и внедряющие результаты интеллектуальной деятельности </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 04 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ХО </p> <p align=»center» class=»nomargin_pad2″> ВЖХО </p> <p align=»center» class=»nomargin_pad2″> ВПХО </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 8% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Организации, получившие статус участников проекта Сколково </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 13 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ИЦС </p> <p align=»center» class=»nomargin_pad2″> ВЖЦС </p> <p align=»center» class=»nomargin_pad2″> ВПЦС </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 14% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Аптечные организации и ИП, имеющие лицензию на фармацевтическую деятельность и уплачивающие ЕНВД </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 09 </p> </td> <td rowspan=»3″> <p align=»center» class=»nomargin_pad2″> АСБ </p> <p align=»center» class=»nomargin_pad2″> ВЖСБ </p> <p align=»center» class=»nomargin_pad2″> ВПСБ </p> </td> <td rowspan=»3″> <p align=»center» class=»nomargin_pad2″> 20% </p> <p align=»center» class=»nomargin_pad2″> </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Некоммерческие организации на УСН, осуществляющие деятельность в области социального обслуживания граждан, образования, здравоохранения </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 10 </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Благотворительные организации, применяющие УСН </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 11 </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Организации, производящие выплаты и иные вознаграждения членам экипажей судов </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 07 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ЧЭС </p> <p align=»center» class=»nomargin_pad2″> ВЖЭС </p> <p align=»center» class=»nomargin_pad2″> ВПЭС </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 0% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Плательщики страховых взносов на УСН, основной вид деятельности которых указан в пп. 5 п. 1 ст. 427 НК </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 08 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ПНЭД </p> <p align=»center» class=»nomargin_pad2″> ВЖЭД </p> <p align=»center» class=»nomargin_pad2″> ВПЭД </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 20% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Резиденты технико-внедренческих, промышленно-производственных и туристско-рекреационных особых экономических зон </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 05 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ТВЭЗ </p> <p align=»center» class=»nomargin_pad2″> ВЖТЗ </p> <p align=»center» class=»nomargin_pad2″> ВПТЗ </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 8% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Участники свободной экономической зоны на территориях Республики Крым и города Севастополя </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 14 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> КРС </p> <p align=»center» class=»nomargin_pad2″> ВЖКС </p> <p align=»center» class=»nomargin_pad2″> ВПКС </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 6% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Резиденты территории опережающего социально-экономического развития </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 15 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> ТОР </p> <p align=»center» class=»nomargin_pad2″> ВЖТР </p> <p align=»center» class=»nomargin_pad2″> ВПТР </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 6% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Резиденты свободного порта Владивосток </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 16 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> СПВЛ </p> <p align=»center» class=»nomargin_pad2″> ВЖВЛ </p> <p align=»center» class=»nomargin_pad2″> ВПВЛ </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 6% </p> </td> </tr> <tr> <td> <p class=»nomargin_pad2″> Резиденты особой экономической зоны в Калининградской области </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 17 </p> </td> <td> <p align=»center» class=»nomargin_pad2″> КЛН </p> <p align=»center» class=»nomargin_pad2″> ВЖКЛ </p> <p align=»center» class=»nomargin_pad2″> ВПКЛ </p> </td> <td> <p align=»center» class=»nomargin_pad2″> 6% </p> </td> </tr> </tbody> </table> <div class=»wsimilar»> </div> <ul class=»ul»> <li class=»li_no_mar_pad»><a href=»/stati/tarify-dlya-strakhovykh-vznosov/»>Тарифы страховых взносов</a> </li> <li class=»li_no_mar_pad»><a href=»/stati/vznosy-po-inostrannym-rabotnikam/»>Тарифы для временно пребывающих и проживающих</a> </li> <li class=»li_no_mar_pad»> <a href=»/stati/utochnennyy-raschet-po-strakhovym-vznosam/»>Исправление ошибок в расчете по страховым взносам</a> </li> </ul>

Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д. 47 8 (8617) 67-04-31 Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д. 47 8 (8617) 67-04-31

Заполнение расчета по страховым взносам при разных категориях и тарифах

Заполнение расчета по страховым взносам при разных категориях и тарифах

Заполнение расчета по страховым взносам при разных категориях и тарифах

Цупреков Артем

Цупреков Артем

Руководитель правозащитного отдела Службы Помощи Призывникам в Санкт-Петербурге

178 588 просмотров 11.12.2019 Категория годности «В» – ограниченно годен к военной службе – означает, что призывник освобождается от призыва в армию, но может быть вызван на военные сборы или призван в случае объявления войны.

Как определяется годность к службе?

Категория годности к военной службе — это показатель, который определяет возможность прохождения службы в армии призывником или военнослужащим.

Годность к службе определяется по результатам медицинского освидетельствования и дополнительного обследования. Чтобы военкомат определил показатель здоровья наиболее объективно, обязательно нужно взять с собой на медкомиссию все справки, выписки и любые другие медицинские документы, которые говорят о проблемах со здоровьем. Кроме того, перед медкомиссией необходимо сдать анализы крови и мочи, пройти флюорографию и ЭКГ. Без результатов этих исследований постановка категории годности будет считаться незаконной.

Памятка Службы Помощи Призывникам

По закону все анализы для военкомата нужно сдавать перед медкомиссией и до постановки категории годности, а не после проведения призывной комиссии.

Какие есть категории годности к военной службе?

Всего существует пять категорий годности к армии:

- «А» – годен к военной службе.

- «Б» – годен к службе с незначительными ограничениями.

- «В» – ограниченно годен к военной службе.

- «Г» – временно не годен.

- «Д» – не годен к несению воинской службы.

Категория годности «В»: ограниченно годен к военной службе

Категория годности «В» означает, что у призывника есть заболевание, несовместимое с военной службой. Так как призыву больной мужчина не подлежит, военкомат обязан выдать ему военный билет.

Иногда бывает сложно разобрать, что значит «ограниченно годен к военной службе» и в чем отличие от «годен к военной службе с незначительными ограничениями» (категория «Б»). Годный с незначительными ограничениями значит, что у призывника есть проблемы со здоровьем, но он все равно будет служить в армии с ограничением по выбору войск.

Мнение эксперта Категория годности к военной службе «В» выставляется призывнику только в том случае, если он доказал, что состояние его здоровья является основанием для освобождения от службы, а призывные мероприятия были проведены без нарушений. Как получить категорию годности «В» и освободиться от призыва, читайте на странице «Практика». Екатерина Михеева, руководитель юридического отдела Службы Помощи Призывникам

Как получить категорию годности «В»:

- Подготовьтесь к медкомиссии в военкомате: соберите документы, подтверждающие диагноз.

- Пройдите медкомиссию. Расскажите врачам про жалобы и покажите документы.

- Получите направление на дополнительное обследование.

- Пройдите назначенные исследования и подтвердите непризывной диагноз.

- На заседании призывной комиссии получите нужную категорию годности.

- В случае вынесения комиссией неправомерного решения, обжалуйте его в судебном порядке.

Заболевания, при которых полагается категория «В»

В Расписании болезней указан полный перечень заболеваний, при которых призывники имеют право на освобождение от армии по категории годности «В». С некоторыми из них можно ознакомиться в таблице 1.

Таблица 1. Перечень заболеваний, относящихся к категории «В»

|

Группы болезни |

Заболевание |

|

Инфекционные и паразитарные |

Венерические заболевания в острой фазе |

| Залеченная закрытая форма туберкулеза без разрушения тканей легкого | |

| Грибковые заболевания внутренних органов (микозы, кандидозы и др.) | |

|

Новообразования |

Послеоперационные состояния с нарушением функциональности |

| Злокачественные новообразования | |

| Состояния после лучевой и цитостатической терапии | |

| Доброкачественные опухоли, вызвавшие расстройства функций организма | |

|

Болезни крови |

Патологические нарушения, которые вовлекли в процесс иммунную систему и вызывают временные нарушения функций организма |

|

Нарушения обмена веществ, эндокринные расстройства |

Зоб |

| Незначительное нарушение функциональности желез | |

|

Психические расстройства |

Психические расстройства, которые сопровождаются длительными или повторяющимися болезненными ощущениями |

| Компенсированные расстройства личности | |

| Наркомания, токсикомания, алкоголизм и другие формы зависимостей | |

| Легко выраженная умственная отсталость | |

|

Нервная система |

Эпилепсия с редкими припадками |

| Воспалительные заболевания и наследственные нарушения ЦНС | |

| Заболевания сосудов спинного и головного мозга с умеренными нарушениями функциональности | |

| Травмы спинного и головного мозга с некоторым нарушением функционирования | |

|

Органы зрения |

Близорукость более 6 диоптрий, астигматизм, дальнозоркость свыше 8 диоптрий, резкое уменьшение остроты зрения |

|

Слуховой аппарат |

Хронический средний отит, полипы в барабанной полости, вестибулярные нарушения, значительное снижение слуха |

|

Кровеносная система |

Сердечная недостаточность в легкой форме |

| Гипертония | |

| Нарушение кровообращения | |

| Геморрой с острыми фазами, выпадение узлов | |

|

Органы дыхания |

Хронический насморк, незначительное нарушение функций носового дыхания, бронхиальная астма легкой и средней степени |

|

Кожные покровы |

Хронические заболевания кожи (псориаз, дерматиты, крапивница, экзема) |

|

Опорно-двигательный аппарат |

Плоскостопие, приобретенное искривление конечностей с нарушением функций и болевыми ощущениями |

|

Врожденные пороки |

Рост менее 150 см |

| Вес менее 45 кг | |

|

Мочеполовая система |

Нарушение функционирования почек, органов мочеполовой системы |

Нужно ли проходить переосвидетельствование?

Категорию годности в военном билете подтверждать не нужно не нужно. Ранее в нормативно-правовых актах была указана необходимость проходить процедуру медицинского переосвидетельствования каждые три года, но Постановление Правительства РФ № 886 отменило это положение. Теперь выдача военного билета по состоянию здоровья носит окончательный характер. Повторно подтверждать диагноз не требуется. Единственная возможность оказаться с категорией годности «В» в армии: по собственному желанию пройти переосвидетельствование и поступить на контрактную службу.

Как скажется военный билет с категорией «В» на работе?

Для большинства призывников категория годности «В» не будет иметь значения при поиске работы. Для работодателей важен сам факт наличия военного билета или других документов воинского учета. Проблемы с трудоустройством могут появиться только у тех, кто планирует устроиться в полицию, охрану, МЧС или ФСБ.

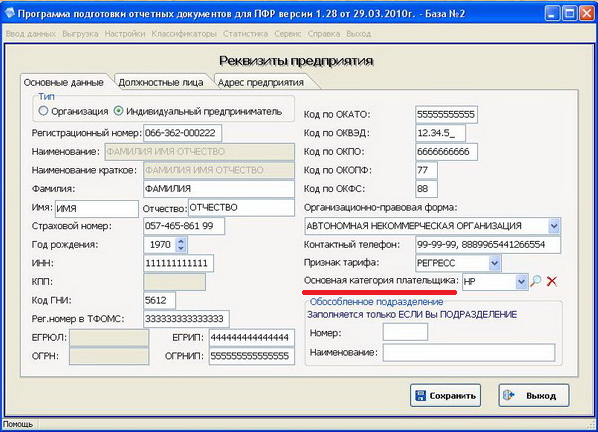

Основная категория плательщика в программе Spu_orb

Категория плательщика — один из реквизитов компании, обязательный для заполнения в программе Spu_orb. Вопрос, как заполнить этот реквизит, возникает у многих пользователей этого ПО. Что это за реквизит и как его заполнить, расскажем в нашей статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Зачем нужно ПО Spu_orb

Данное программное обеспечение разрабатывается и предоставляется бесплатно Пенсионным фондом РФ. Предназначено оно для подготовки отчетных данных в ПФР:

- заявления (АДВ-1, АДВ-2, АДВ-3);

- индивидуальные сведения (СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ);

- сведения о допвзносах (ДСВ-1, ДСВ-3);

- документы для назначения пенсии и прочие.

Ранее, до передачи администрирования страховых взносов в ФНС, программа использовалась для заполнения расчета страховых взносов (РСВ-1, РСВ-2, РВ-3).

Где заполняется реквизит «Основная категория плательщика»

Проблемный реквизит находится в разделе «Реквизиты предприятия» на закладке «Основные данные».

Проблема с заполнением возникла от некорректного обозначения поля в ПО Spu_orb. Такой вид кода не предусмотрен никаким законодательным актом, регламентирующим составление отчетности в ПФР. Разработчики в поле «Основная категория плательщика ИС» закодировали значения кода категории застрахованного лица.

Заполнение данного поля предусмотрено в ныне действующих отчетах:

- расчет по страховым взносам (предоставляется в ИФНС),

- СЗВ-КОРР и СЗВ-ИСХ.

Как заполнить реквизит

Для организаций и индивидуальных предпринимателей — плательщиков страховых взносов практически всегда в поле «Основная категория плательщика» необходимо указать «НР». Такая кодировка предусмотрена для сотрудников, выполняющих работу по трудовому договору и получающих от организации заработную плату.

Полный перечень кодов категорий застрахованных лиц, действующих сейчас и действовавших ранее, перечислен в Постановлении Правления ПФ РФ от 11.01.2017 № 3п, утвердившем отчеты по индивидуальным сведениям застрахованных лиц. Они же используются при заполнении расчета по страховым взносам. Наиболее часто встречающиеся коды приведем в таблице:

| Код | Наименование | Примечания |

|---|---|---|

| НР | Наемный работник страхователя | Указывается для всех категорий работников, с выплат которых организация уплачивает соцвзносы на ОПС |

| СДПЗГ | Добровольно вступившие в ОПС лица, работающие за границей | Лица, добровольно уплачивающие взносы за себя |

| ФЛ | Физические лица | Указывается, если плательщик страховых взносов не производит выплаты иным физлицам (пп. 2 п. 1 ст. 419 НК РФ) |

| ПНЭД | Организации и ИП на УСН по определенным видам деятельности | Работники компании, применяющие пониженные тарифы соцвзносов в соответствии с пп. 5 п. 1 ст. 427 НК РФ |

| ВЖНР | Временно проживающий | Указывается страхователями, привлекающими наемных работников, временно проживающих на территории РФ в соответствии со 115-ФЗ |

| ВПНР | Временно пребывающий | Указывается страхователями, привлекающими наемных работников, временно пребывающих на территории РФ |