Содержание

Как заполнять книгу продаж (её доп. лист)

В регламенте оформления этой книги появилась возможность регистрировать чеки Tax Free, оформленные при продаже товаров иностранцам (п. 1 и 3 Правил в редакции Постановления № 98).

Так, регистрационные и аннулирующие записи по чекам Такс фри необходимо делать в книге продаж (её дополнительном листе) по правилам для счетов-фактур.

Когда нужны изменения в книгу продаж после окончания текущего налогового периода, чек Такс фри отражают в дополнительном листе книги за тот налоговый период, в котором он был зарегистрирован (или не был) (п. 3 Правил в ред. Постановления № 98).

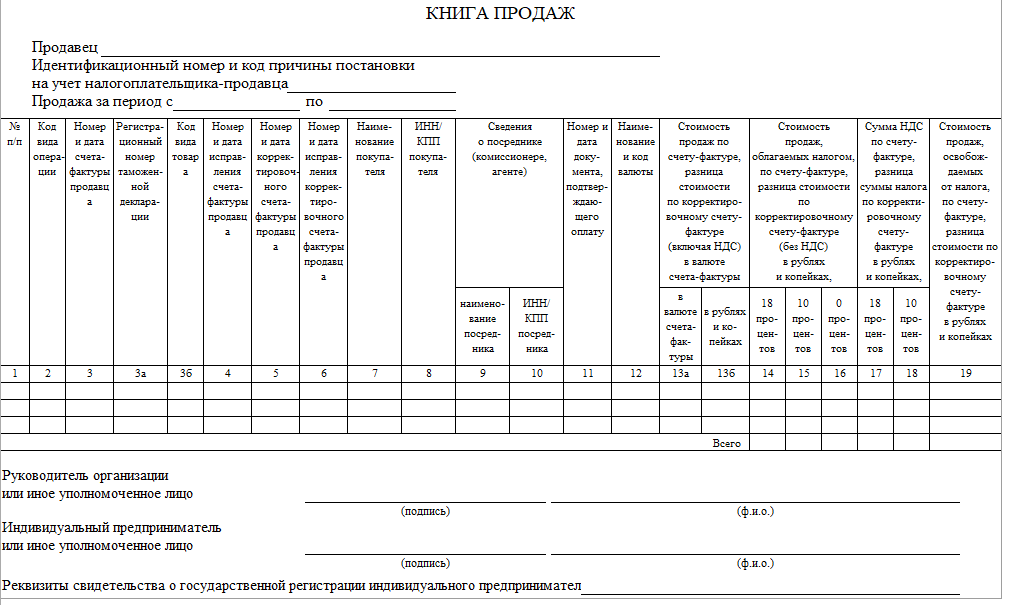

Далее в таблице расписано, где и как в книге продаж отражать чеки Tax Free:

| Книга продаж (доп. лист) | Что указывать |

| Столбец 3 | Порядковый номер и дата формирования чека Такс фри |

| Столбец 11 | Порядковый номер и дата чека ККТ, указанного в чеке Такс фри, выданном иностранцу. Если указан не один кассовый чек, то их номера и даты приводят через точку с запятой. |

| Столбец 13б | Стоимость проданных товаров с НДС, указанная в чеке Такс фри |

| Столбцы 17 и 18 | Суммы НДС по проданным товарам по ставкам 18% и 10%, указанные в чеке Такс фри |

| Столбцы 7, 8, 14, 15, 16 | Заполнять не нужно |

Кроме того, в Правилах отмечено, что розничные торговые фирмы при регистрации показаний контрольных лент ККТ не учитывают суммы из чеков Такс фри (т. к. сведения удвоятся).

Также см. «Новая форма книги продаж с 1 октября 2017 года: бланк и образец заполнения».

Как заполнять книгу покупок (её доп. лист)

Регламент заполнения книги покупок пополнился новым положением о возможности заявлять вычеты НДС на основе чеков Такс фри, оформленных при продаже товаров иностранным физлицам (п. 1 и 2 Правил в ред. Постановления № 98).

Регистрационные и аннулирующие записи по чекам Такс фри в книге продаж (её дополнительном листе) тоже делают по действующим правилам для счетов-фактур.

Когда нужны изменения в книгу покупок после окончания текущего налогового периода, ликвидацию записи по чеку Такс фри делают в дополнительном листе книги за тот налоговый период, в котором он был зарегистрирован (п. 4 Правил в ред. Постановления № 98).

Также см. «Новая форма книги покупок с 1 октября 2017 года: пример заполнения».

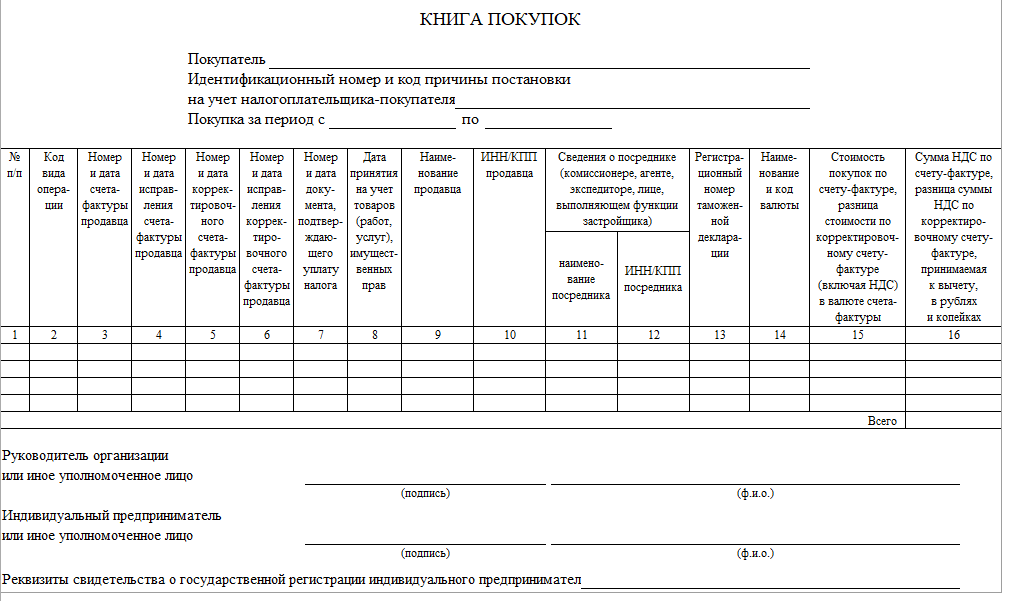

Далее в таблице расписано, где и как в книге покупок отражать чеки Tax Free:

| Книга покупок (доп. лист) | Что указывать |

| Столбец 3 | Порядковый номер и дата оформления чека Такс фри (вписывать чеки нужно на дату возникновения права на вычет по НДС – п. 11 ст. 172 НК) |

| Столбец 7 | Порядковый номер и дата чека ККТ, указанного в чеке Такс фри, выданном иностранцу. Если указан не один кассовый чек, то их номера и даты приводят через точку с запятой. |

| Столбец 13 | Информация об отметке таможни о вывозе иностранцем товаров за пределы ЕАЭС |

| Столбец 15 | Стоимость проданных товаров с НДС, указанная в чеке Такс фри |

| Столбец 16 | НДС, который торговая фирма исчислила по реализованным и убывшим из ЕАЭС товарам, указанный в чеке Такс фри (есть подтверждение таможни) |

Также см. «Новый порядок уплаты НДС в 2018 году».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/buhgalteria/nds/knigi-pokypok-i-prodag-s-01-04-2018-tax-free.html

Когда в июле 2016 года вступили в силу новые коды видов операций, применяемые при вводе данных в книги покупок или продаж, а также при заполнении журнала принятых и отправленных счетов-фактур (утверждено Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@), у лиц, работающих в сфере бухгалтерии, появилось множество вопросов относительно их использования. Некоторые коды исчезли, другие же были введены впервые и были несколько непонятны для бухгалтеров. Применение кода 26, в свою очередь, расширилось.

Обновленный код 26 в книге продаж

Со вступлением в силу обновленного списка кодов видов операций продавцы отмечают код 26 в книге продаж при оформлении счетов-фактур, первичной учетной документации, а также иных документов, имеющих общие сведения по операциям, произведенным во время календарного месяца либо квартала при сбыте продукции (работ, услуг) организациям и индивидуальным предпринимателям, освобожденным от выплат по НДС. По новым поправкам, этот код продавцы отмечают в книге продаж и при поступлении предоплаты от вышеуказанных организаций.

Со вступлением в силу обновленного списка кодов видов операций продавцы отмечают код 26 в книге продаж при оформлении счетов-фактур, первичной учетной документации, а также иных документов, имеющих общие сведения по операциям, произведенным во время календарного месяца либо квартала при сбыте продукции (работ, услуг) организациям и индивидуальным предпринимателям, освобожденным от выплат по НДС. По новым поправкам, этот код продавцы отмечают в книге продаж и при поступлении предоплаты от вышеуказанных организаций.

Регистрация вышеуказанных документов в книге покупок предусмотрена пунктами 6 и 10 статьи 172 НК РФ.

Код 26 применяется исключительно при сбыте товаров (работ, услуг) предприятиям, индивидуальным предпринимателям , которые используют особые налоговые привилегии или освобождены от выплат по НДС согласно статьям 145 и 145.1 НК РФ.

Если бухгалтер прописывает в документе код 26, то в строке «ИНН/КПП покупателя» ничего писать не потребуется.

При применении иных кодов (к примеру 01), строку «ИНН/КПП» необходимо оформить. Иногда работники бухгалтерии игнорируют последнее, не заполняя данную строку или вводя нули. Эта неточность в любом случае проявится при форматно-логическом контроле.

Что произойдет, если не узаконить перепланировку?

Что произойдет, если не узаконить перепланировку?

Ликвидация ТСЖ: в каких случаях может понадобиться и как ее правильно провести.

В чем отличие договора мены квартир от обмена? Читать.

Порядок регистрации записи с КВО 26 в книге продаж

Отметки в книге продаж с кодом 26 выполняются по сводным бумагам (счетов-фактур, бланков строгой отчетности). Во время ввода в книгу продаж записей с КВО 26 необходимо прописать: номер и дату оформления счета фактуры или иного документа, свидетельствующего об операции, цену с НДС и без НДС, а также величину НДС.

Код 26 отмечается в книге продаж. Допускается указание в книге покупок корреспондирующей записи с кодами видов операций 16, 17, 22.

Пример использования кода 26

ОАО “Глобус” (ИНН/КПП 8808******/880808008) продал в августе 2015 года продукцию лицам, которые освобождены от выполнения обязанностей налогоплательщиков. В книге продаж бухгалтер компании регистрирует сводный документ с КВО 26 на общую сумму 2 000 000,00 рублей, в том числе НДС – 305084.74 рублей.

Важная особенность

Компании также должны учесть, что в 2017 году обязательное внедрение онлайн-касс для большинства индивидуальных предпринимателей и предприятий ввело соответствующие поправки в правила оформления книги продаж.

К примеру, если индивидуальный предприниматель или организация производит сбыт продукции за наличные деньги с использованием новой кассовой аппаратуры (онлайн-кассы), то в качестве основания для записи операций с кодом 26 Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ) уже не сможет быть предоставлен.

Причина этого заключается в том, что онлайн-касса не оснащена ЭКЛЗ: вместо этого в нем имеется модифицированный модуль памяти — фискальный накопитель.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/kniga/koda-vida-operacii-26.html