Содержание

- Какой код дохода материальной помощи до 4000 рублей и код вычета?

- Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

- Код дохода – материальная помощь до 4000 рублей

- Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

- Материальная помощь, не облагаемая налогом: код дохода и код вычета 2019

- Срок сдачи 2-НДФЛ в 2019 году

- Приложение к справке 2-НДФЛ в 2019 году

- Коды доходов по НДФЛ в 2019 году: расшифровка, таблица

- Облагается ли материальная помощь НДФЛ

- НДФЛ с материальной помощи в 2019 году

- Материальная помощь в связи со смертью близкого родственника 2019 код ндфл

- 2-НДФЛ и материальная помощь

- Облагается ли материальная помощь НДФЛ в 2019 году

- Материальная помощь 4000 рублей: налоги, взносы в 2019 году

- Ндфл с материальной помощи в 2019 году когда перечислять

- Облагается ли НДФЛ выплата материальной помощи

- Коды дохода материальной помощи и вычета в справке 2-НДФЛ

- Материальная помощь: налогообложение и страховые взносы

- Материальная помощь 4000 руб.: налогообложение и страховые взносы в 2019 году

- Как платить налоги с материальной помощи

- Материальная Помощь Не Облагаемая Налогом 2019 Разовая

- Материальная помощь на 2019 год: не облагаемая налогом и облагаемая

- Правила отражения матпомощи в 2-НДФЛ

- Выплата матпомощи неработнику

- Облагается ли материальная помощь НДФЛ?

- Особенности обложения НДФЛ материальной помощи

- Оформление матпомощи

- Отражение материальной помощи в налоговой отчетности

- Больше материалов по теме:

- Какой код дохода материальной помощи до 4000 рублей?

- Коды вычета в справке 2-НДФЛ за 2016 год для материальной помощи

- Матпомощь: код дохода в справке 2-НДФЛ

- Свежие комментарии

- Коды доходов в справках 2-НДФЛ в 2017 году

- Бесплатная книга

- Материальная помощь 2017

- Материальная помощь от работодателя в 2017 году

- НДФЛ с материальной помощи в 2017 году

- Материальная помощь и страховые взносы в 2017 году

- Материальная помощь и налогообложение в 2017 году

- Материальная помощь сотруднику в 2017 году

- Материальная помощь пенсионерам в 2017 году

- Материальная помощь к отпуску в 2017 году

- Материальная помощь при смерти близкого родственника в 2017 году

- Материальная помощь код дохода в 2017 году

Какой код дохода материальной помощи до 4000 рублей и код вычета?

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Код дохода – материальная помощь до 4000 рублей

Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС.

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России: 8 (800) 350-84-13, доб. 453

![]()

| Вид матпомощи | Код дохода |

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

***

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Материальная помощь, не облагаемая налогом: код дохода и код вычета 2019

Какие коды доходов и вычетов по НДФЛ в 2019 году:? Таблица с кодами и пояснениями приводится в данной статье. В разных таблицах коды доходов и вычетов по НДФЛ на 2019 год.

Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

Срок сдачи 2-НДФЛ в 2019 году

Срок представления сведений о доходах в налоговый орган зависит от того, какой код указан в поле “Признак” в заголовке:

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

Если последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Приведем сроки сдачи 2-НДФЛ за 2018 года в 2019 году в таблице:

| Справка | Срок сдачи |

| 2-НДФЛ с признаком 1 | 1 апреля 2019 года |

| 2-НДФЛ с признаком 2 | 1 марта 2019 года |

СКАЧАТЬ НОВУЮ ФОРМУ 2-НДФЛ 2019

Приложение к справке 2-НДФЛ в 2019 году

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ).

В нем указываются (п. п. 6.1, 6.4 Порядка заполнения справки 2-НДФЛ):

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

Коды доходов по НДФЛ в 2019 году: расшифровка, таблица

Коды доходов, которые нужно отразить в справке 2-НДФЛ, приведены в Приложении N 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Облагается ли материальная помощь НДФЛ

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

НДФЛ с материальной помощи в 2019 году

Сотрудникам учреждений предоставляется материальная помощь, если те оказались в трудной жизненной ситуации. При возникновении форс-мажорной ситуации сотруднику необходимо обратиться в учреждение с заявлением о предоставлении материальной помощи. Оно может быть написано в свободной форме, однако, если в организации существует описанный порядок предоставления денежной помощи, следует руководствоваться им.

- 2710 — матпомощь (за исключением оказываемой работодателями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, инвалидам общественными организациями инвалидов и единовременной матпомощи работникам (родителям, усыновителям, опекунам) при рождении или усыновлении ребенка);

- 2760 — матпомощь, оказываемая работникам, включая бывших, уволившихся в связи с выходом на пенсию по инвалидности или по возрасту;

- 2770 — возмещение (оплата) работодателями работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, которые назначены им лечащим врачом.

Материальная помощь в связи со смертью близкого родственника 2019 код ндфл

Компания, которая дорожит своими работниками, старается удовлетворять их просьбы по мере финансовой возможности. Причиной обращения может стать смерть члена семьи, рождение ребёнка, проблемы со здоровьем, свадьба или непредвиденное стихийное бедствие. Такая выплата не связана с профессиональными навыками и характером выполняемой работы. Очень важно, чтобы формулировка оказания дополнительной помощи была предельно ясной, так как размытые определения могут вызвать подозрения у налоговой инспекции, и руководство фирмы будет заподозрено в занижении налогооблагаемой базы.

217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц. Особенности обложения НДФЛ материальной помощи НДФЛ с материальной помощи в 2019 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев. 1. Полностью не облагаемые, к ним относятся: смерть близкого родственника работника, смерть бывшего работника; чрезвычайные обстоятельства, в т.ч.

2-НДФЛ и материальная помощь

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@ ). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ).

Облагается ли материальная помощь НДФЛ в 2019 году

- в связи с выходом на пенсию по инвалидности или по старости;

- приобретение лекарственных препаратов для медицинского применения;

- оплата медицинских услуг;

- в связи со стихийными бедствиями или другими чрезвычайными ситуациями;

- пострадавшим в связи с террористическим актом;

- членам семьи в связи со смертью работника;

- в связи с рождением (усыновлением) ребёнка. Читайте также статью: → «Материальная помощь работнику в 2018: выплаты, виды, оформление и учет».

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д. Когда НДФЛ не облагается В некоторых случаях сумма матпомощи полностью не облагается НДФЛ.

Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах: Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования – пенсионного, медицинского, социального, а также травматизма.

Материальная помощь 4000 рублей: налоги, взносы в 2019 году

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Ндфл с материальной помощи в 2019 году когда перечислять

Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. В нашем материале мы рассмотрим основные виды материальной помощи, выплачиваемой работникам, и расскажем, нужно ли облагать ее НДФЛ и страховыми взносами.

Финансовая помощь выплачивается работодателем в добровольном порядке по просьбе сотрудника. Главами 23 (НДФЛ) и 34 (Страховые взносы) НК РФ предусмотрены некоторые послабления относительно налоговой нагрузки на работника и работодателя, связанной с такой финансовой поддержкой для физического лица.

Облагается ли НДФЛ выплата материальной помощи

Если выплата матпомощи не подпадает под налогообложение НДФЛ, то как в текущем, так и в будущих отчетных периодах в учете расходов по налогу на прибыль она будет признана постоянной разницей, а по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» будет учтена как постоянное налоговое обязательство.

Коды дохода материальной помощи и вычета в справке 2-НДФЛ

- Статья 217 НК РФ. Её нормативами устанавливается возможность специфического налогообложения материальной помощи, в том числе полное освобождение всей суммы или части суммы от уплаты НДФЛ.

- Статья 270 НК РФ. Данной статьей регулируется порядок учета материальной помощи в расходной части налогооблагаемой базы предприятия.

- Статья 422 НК РФ. Нормативы означенной статьи регулируют порядок вычисления страховых взносов, начисляемых на материальную помощь.

В первую очередь большинство бухгалтеров интересует, какие необходимо указывать коды дохода материальной помощи до 4000 рублей. Это связано с тем, что означенная сумма с точки зрения законодательства в большинстве случаев является граничной для получения материальной помощи, не облагаемой налогом в течение одного календарного года. При этом данное ограничение установлено для всех видов материальной помощи кроме тех, что имеют отдельное специфическое регулирование и иные ограничения по размеру.

Материальная помощь: налогообложение и страховые взносы

Интересный вопрос: что делать со страховыми отчислениями с выплат экс-сотрудникам. Ответить на него поможет статья 420 НК РФ, где сказано, что взносы начисляют на вознаграждения по трудовым соглашениям или договорам ГПХ. Поскольку таких отношений с уволившимися нет, удерживать ничего не надо. В то же время у проверяющих могут возникнуть вопросы, на каком основании была предоставлена материальная поддержка. Этот момент организациям надо иметь в виду, обсуждая материальную помощь (налогообложение 2019, страховые взносы).

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Материальная помощь 4000 руб.: налогообложение и страховые взносы в 2019 году

1 ст. 210 НК РФ). Матпомощь, выданная сотруднику, также является его доходом.

Однако налогообложение материальной помощи сотруднику обычно зависит от того, о какой сумме идет речь.

Подписывайтесь на наш канал в По общему правилу независимо от системы налогообложения, которую применяет организация, материальная помощь сотруднику входит в налоговую базу по НДФЛ. Однако к выплате можно применить вычет в размере 4000 рублей (п.

28 ст. 217 Налогового кодекса РФ). В результате НДФЛ с матпомощи, которая не превышает 4000 рублей, не удерживается и в бюджет не перечисляется.

→ → Актуально на: 20 декабря 2019 г.

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

В некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Это материальная помощь, которая выплачена: лицу (не обязательно работнику), пострадавшему в связи со стихийным бедствием или чрезвычайным происшествием, а также членам семьи лица, умершего при указанных обстоятельствах ().

При этом в организацию должна

Как платить налоги с материальной помощи

Ни дня без инструкций × Ни дня без инструкций

Разберемся, облагается ли материальная помощь НДФЛ (2019 год).

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от цикличности периодов работы.

- от результатов деятельности организации;

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда

18 Января 2019 в 16:51 Налогообложение материальной помощи — это вопрос, который строго регулируется законодательными правилами РФ. Отчисление подоходного налога и взносов зависит от цели помощи и ее суммы.

Работник имеет право получить от компании материальную помощь. Разберемся, облагается ли налогом материальная помощь 2019. Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Кто же может получить материальную помощь на работе?

Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно.

В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в 4000 рублей на различные цели.

Лимит в 4000 рублей не зависит от того, в какой связи были выписаны деньги.

Это может быть: свадьба; день рождения;

Материальная Помощь Не Облагаемая Налогом 2019 Разовая

пострадали при стихийных бедствиях. Причем речь идет как о материальных, так и психологических потерях.

Сюда также относится компенсация затрат на погребение сотрудников или их близких родственников, которые погибли в результате стихийных бедствий; стали жертвами террористических актов.

Речь идет о ситуациях, когда помощь была выделена единоразово, в том числе для случаев, когда усоп сотрудник, уже вышедший на пенсию; вынуждены были уйти на пенсию в связи со смертью или гибелью кого-то из близких родственников.

— — — Любые средства, полученные работником или неработающим человеком, должны в обязательном порядке отражаться в справке 2-НДФЛ, направляемой в ФНС, в том числе данные требования касаются и . Однако особый специфический характер данных выплат предусматривает использование дополнительных нормативов в вопросах их , что следует учитывать, как самим получателям помощи, так и лицам, её направляющим.

О том, какие коды дохода материальной помощи до 4000 рублей и свыше данной суммы должны быть проставлены в 2-НДФЛ, каковы коды вычета для отражения особого характера матпомощи, и как в целом проводится следует знать и бухгалтерам, и работодателям, и простым сотрудникам. Оглавление: Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями

Материальная помощь на 2019 год: не облагаемая налогом и облагаемая

В действующем трудовом законодательстве существует понятие «материальная помощь».

Данный вид помощи является своеобразной поддержкой государства либо организации. Данная поддержка выражена в системе льгот, которой могут воспользоваться определенные категории граждан. Граждане, в зависимости от источника получения помощи, будут делиться на имеющих право получить льготу от работодателя и тех, кто вправе получить данную льготу от государства.

Содержание статьи Как установлено , любая матпомощь, которая будет являться денежной социальной выплатой, будет являться прибылью. При этом перечень причин оказания матпомощи работнику организации не может быть ограничен нормами трудового законодательства. Формально можно считать, что данный вид помощи может быть выплачен, если в жизни сотрудника наступила ситуация, которую руководство организации рассматривает, как ситуацию, в которой имеется крайняя необходимость оказания помощи.

«

Следующая Налоговые льготыКакие выплаты и льготы получает герой Российской Федерации и его семья Отличная статья 0

Актуально на: 11 марта 2016 г.

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Так какую матпомощь надо отражать в форме, а какую нет?

Правила отражения матпомощи в 2-НДФЛ

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (п. 8.3 ст. 217 НК РФ).

Выплата матпомощи неработнику

Если вы выплатили не облагаемую НДФЛ матпомощь физлицу, не являющемуся вашим работником, то справку 2-НДФЛ на данное физлицо подавать в налоговую не надо (Письмо Минфина от 08.05.2013 № 03-04-06/16327).

Облагается ли материальная помощь НДФЛ?

Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2019 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2019 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

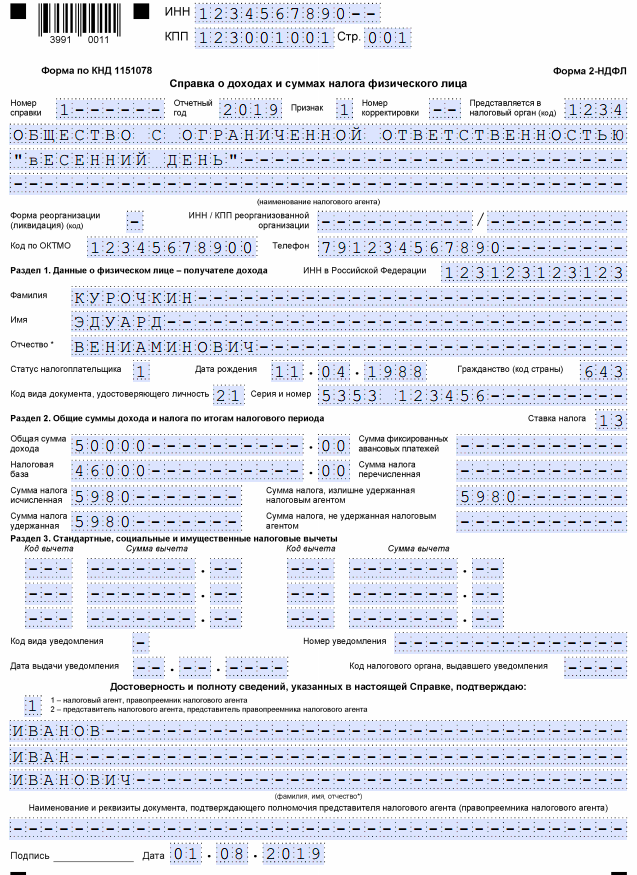

Рассмотрим ситуацию на примере.

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2019 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Справка 2-НДФЛ:

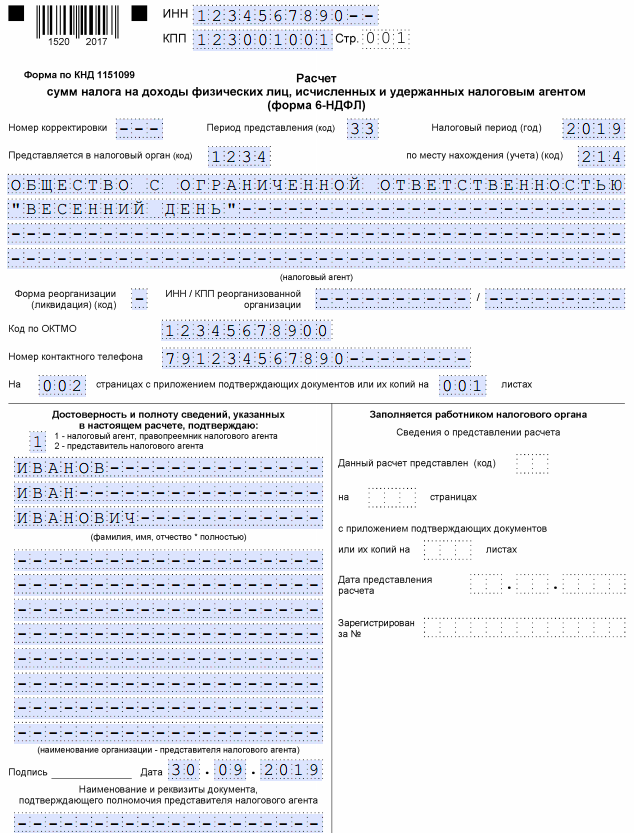

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Рассмотрим ситуацию на примере.

Петров П. П. обратился 10.07.2017 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей на лечение. К заявлению приложены выписки из истории болезни и заключение врача о необходимости проведения медикаментозного лечения дорогостоящими препаратами.

12.07.2017 руководителем ГБОУ ДОД СДЮСШОР «АЛЛЮР» было принято решение выплатить 50 000 рублей за счет чистой прибыли учреждения от оказания платных услуг.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Если по условиям примера перечислить сотруднику денежные средства без документального подтверждения либо не за счет чистой прибыли, в таком случае с материальной помощи удерживается НДФЛ с суммы, превышающей 4000 рублей.

Больше материалов по теме:

Госорганы

Тематики

PPT.RU — Власть. Право. Налоги. Бизнес

- О проекте

- Реклама на сайте

- Обратная связь

- Подписка на рассылки

- Сделано в Санкт-Петербурге

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Какой код дохода материальной помощи до 4000 рублей?

Код дохода — материальная помощь до 4000 рублей — это специальный код, который позволяет разграничить матпомощь от прочих видов выплат при заполнении справки 2-НДФЛ.

Коды вычета в справке 2-НДФЛ за 2016 год для материальной помощи

Понятия материальной помощи законодательство не содержит. На практике под такой помощью принято подразумевать денежные средства, которые предоставляются сотрудникам при наступлении в их жизни определенных событий, например свадьбы, смерти родственников и т. д.

Решение о предоставлении работнику такого вида поддержки принимает работодатель. Порядок выплаты и условия предоставления помощи могут быть определены локальными актами.

Специалисты рекомендуют закрепить там следующую информацию:

- Точный перечень событий, когда сотрудник может получить такой вид поддержки от своего работодателя.

- Точный размер материальной помощи, порядок выплаты.

- Документы, которые необходимо представить для получения такой поддержки.

В соответствии с требованиями п. 28 ст. 217 Налогового кодекса РФ матподдержка, выплаченная сотруднику компании в течение одного года, при условии что она не превышает 4000 рублей, не должна облагаться налоговыми сборами. В этом случае используется соответствующий налоговый вычет.

Коды доходов и коды вычетов закреплены в приказе ФНС РФ «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387. Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т. е. вида материальной помощи).

Когда общая выплаченная сотруднику поддержка не превышает 4000 рублей (при любом виде матпомощи), код вычета следующий: 503.

Когда выплачивается матпомощь в связи с рождением (усыновлением) ребенка, проставляется код вычета 508.

Иных кодов вычета в настоящее время не установлено.

Матпомощь: код дохода в справке 2-НДФЛ

Проставление кода дохода о полученной материальной помощи в справке 2-НДФЛ осуществляется в соответствии с требованиями уже упомянутого приказа № ММВ-7-11/387.

Применяется 4 цифровых кода, в зависимости от вида и размера матпомощи:

- Код 2710 — используется для отражения любого вида матпомощи, в том числе той, размер которой не превышает 4000 рублей, за исключением:

- Код 2760 — используется для отражения матпомощи вышедшим на пенсию трудящимся.

- Код 2761 — используется для отражения матпомощи инвалидам при условии ее оказания общественными организациями, а не работодателем.

- Код 2762 — отражает матпомощь, которая выплачивается при рождении детей либо при их усыновлении.

- матпомощи ушедшим на пенсию сотрудникам (по старости либо по инвалидности);

- матпомощи при рождении либо усыновлении детей;

- матпомощи, которая оказывается инвалидам общественными организациями.

Итак, мы рассмотрели все виды кодов доходов и вычетов, которые указываются в справке 2-НДФЛ при выплате матпомощи. Код дохода матпомощи до 4000 рублей — 2710.

>Just another WordPress site

Свежие комментарии

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- Александр к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

Коды доходов в справках 2-НДФЛ в 2017 году

Частично изменились коды доходов в справке 2-НДФЛ в 2017 году на основании приказа ФНС от 22 ноября 2016 года № ММВ-7-11/633. Данный приказ внес поправки в приказ ФНС России от 10 сентября 2015 года № ММВ-7-11/387, на основании которого проставляются коды доходов и вычетов в справке 2-НДФЛ. Срок действия данного приказа с 26 декабря 2016 года. В соответствии с этим коды доходов в справке 2-НДФЛ за 2016 год отражаются с учетом новых изменений.

Каких кодов больше нет? Это код 1543 – доходы по операциям на индивидуальном инвестиционном счете и кода 2791- доходы работников организации на ЕСХН в виде аграрной продукции.

Некоторые коды были уточнены. Добавилось 12 новых кодов.

Коды дохода в справке 2-НДФЛ в 2017 году. Таблица с расшифровкой.

· процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

· процентов, получаемых по вкладам в банках;

· доходов, получаемых при погашении векселя.

· организации (предприниматели), не являющиеся работодателями.

· организациями и иными работодателями с российскими негосударственными пенсионными фондами;

· гражданами с российскими негосударственными пенсионными фондами в пользу других лиц.

Кроме выплат по договорам гражданско-правового характера

· музыкально-сценических произведений (опер, балетов, музыкальных комедий);

· симфонических, хоровых, камерных произведений;

· произведений для духового оркестра;

· оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок.

· предоставления в аренду или другое использование любых транспортных средств (в т. ч. морских, речных, воздушных судов и автомобилей) для перевозок;

· штрафов и других санкций за простой (задержку) транспортных средств в пунктах погрузки (выгрузки);

· предоставления в аренду или другого использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной, беспроводной связи, иных средств связи, включая компьютерные сети.

· родителям и детям сотрудников;

· бывшим своим сотрудникам (пенсионерам по возрасту);

· ветеранами Великой Отечественной войны;

· инвалидами Великой Отечественной войны;

· вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией;

· вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто;

· бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

Проценты за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива (с 1 января 2011 г.)

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Оставить комментарий

>Бухгалтерские услуги >3месяца в подарок >1 модуль бесплатно >Бесплатная книга

Как рассчитать декретные и детские пособия в 2013 году

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

>Бесплатная книга

Устали работать? Пора зарабатывать! Скачай БЕСПЛАТНО

>Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Материальная помощь 2017

Советуем прочитать наш материал Материальная помощь, а эту статью разбиваем на тему:

• Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

• Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

• Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина № 03-15-06/29546, № 03-04-12/67082, Минтруда № 17-3/В-521, № 17-3/В-18 (п. 1), № 17-3/1926).

• при исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

• если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ);

• если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 рублей;

• если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 рублей на одного сотрудника в месяц, являющийся расчетным периодом (подп. 12 п. 1 ст. 20.2 Закона № 125-ФЗ).

• матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

Материальная помощь от работодателя в 2017 году

• смерть члена семьи и т. д.

• острая потребность в ремонте жилой площади;

• лечение серьезной болезни;

• потребность в дополнительных средствах при рождении детей;

• различные социальные нужды или любые другие экстренные непредвиденные обстоятельства влекущие дополнительные расходы.

• усыновление, либо рождение ребенка;

• тяжелая болезнь и так далее.

2. Количество средств, единоразово выплачиваемые членам семьи скончавшегося сотрудника, а также бывшего работника либо сотрудника, вышедшего на пенсию. Сюда же можно отнести и единоразовые выплаты самому работнику, вышедшему на пенсию либо уволившемуся в случае смерти одного из членов семьи.

3. Суммы единоразовых выплат, выделенные в пользу социально незащищенного населения либо малоимущих граждан-налогоплательщиков, через социальные программы, госбюджет, местный бюджет либо смета субъектов РФ.

4. Совокупность единоразовых выплат гражданам налогоплательщикам, пострадавшим вследствие террористических действий либо семьям граждан-налогоплательщиков, пострадавших вследствие террористических действий.

5. Суммы единоразовых выплат собственным работникам в случае рождения, удочерения либо усыновления ребенка. Но суммы не должны превышать 50 000 рублей на одного ребенка.

6. Ежегодные единоразовые выплаты работодателем, собственным работникам, не превышающие 4 000 рублей.

• компенсация сотруднику, потерявшему члена семьи (близкого родственника);

• начисления единоразового характера при рождении, а также усыновлении либо удочерении ребенка семьей сотрудника;

• выплаты единоразового характера, не превышающие 4 000 рублей РФ.

НДФЛ с материальной помощи в 2017 году

• Полное освобождение получает помощь, которая оказывается в связи со смертью близкого родственника (родителя, ребёнка, супруга). Такая ситуация должна быть обязательно подтверждена соответствующими документами (доказательство родства, свидетельство о смерти).

• В случае причинения ущерба по причине стихийного бедствия для подтверждения налогового освобождения нужно представить справки государственных служб о том, что такое явление имело место быть.

• Если помощь требуется сотруднику в результате террористического причинения ущерба, то потребуется документальное подтверждение МВД.

• Рождение ребёнка также является поводом для предоставления выплаты в размере до 50 тыс. руб. Такая сумма законодательно освобождена от подоходного налога (ст. 217 п. 8 НК РФ).

• Компания может оказать помощь, которая будет направлена на оплату лечения сотрудника или членов его семьи. Такая выплата должна быть осуществлена из чистой прибыли предприятия (ст. 217 п. 10).

Материальная помощь и страховые взносы в 2017 году

• в связи со смертью кого-либо из членов семьи работника. К таковым относятся не все родственники, а только супруг (супруга), родители или усыновители, и дети или усыновленные (ст. 2 Семейного кодекса РФ). Если выплата связана со смертью других близких (брата, сестры, бабушки, дедушки, тети, дяди и т.д.), то такая матпомощь облагается страховыми взносами в общем порядке, это разъяснил и Минтруд России в своем письме № 17-3/В-538. В качестве подтверждения для работодателя нужно предоставить копию свидетельства о смерти;

• в связи с рождением ребенка или усыновлением. Такая помощь выплачивается работникам на протяжении первого года жизни новорожденного или в первый год после усыновления малыша. Размер денежной помощи может быть любым, но необлагаемый предел составляет 50 000 рублей на каждого ребенка, а на сумму, превышающую это ограничение, страховые взносы нужно начислять (письмо Минтруда РФ № 17-4/В-37).

Материальная помощь и налогообложение в 2017 году

2. смерти сотрудника или членов его семьи. Данный пункт не рассматривает помощь бывшим работникам. Если помощь одноразовая, то НДФЛ начисляется в частичном объеме.

3. нанесении вреда стихийным чрезвычайным происшествием или иными внезапными обстоятельствами. Налог не начисляется на помощь, не зависимо от её размера и длительности выплат.

4. террористических атаках на территории государства, так же как и в третьем пункте, НДФЛ не удерживается.

2. Главная причина рассмотрения просьбы о необходимой единовременной помощи – письменное заявление, которое пострадавший пишет от своего имени, если проживает один, или от всей семьи.

3. Если гражданину назначена единовременная материальная помощь, то он обязан тратить её только на те цели, которые указаны при подаче документов.

• набор документов, предоставленный комиссии, не полный или информация о доходах и составе семьи искаженная;

• если заявитель или же его члены семьи не оформили все возможные социальные поддержки, которые гарантируются законодательством в его отдельном случае;

• если заявитель или его семья самостоятельно решили возникшие обстоятельства;

• если в жизни заявителя нет трудных жизненных обстоятельств или чрезвычайных ситуаций.

• для категорий граждан, указанных в пунктах 22-24 НК РФ, помощь начисляется в зависимости от необходимых трат, при условии наличия документов, что могут эти действия полностью подтвердить (направления и чеки).

2. После проверки гражданину отправляется письмо-уведомление о возврате НДФЛ или об отказе в перечислении с пояснением причин. Этот процесс длится 1-4 месяца.

Материальная помощь сотруднику в 2017 году

• помощь при рождении ребёнка;

• помощь при похоронах.

• острая потребность в ремонте жилой площади;

• лечение серьезной болезни;

• потребность в дополнительных средствах при рождении детей;

• различные социальные нужды или любые другие экстренные непредвиденные обстоятельства влекущие дополнительные расходы.

Материальная помощь пенсионерам в 2017 году

— выход на пенсию по возрасту или инвалидности после длительного времени работы в данной организации.

— в случае смерти близкого человека;

— в случае рождения (усыновления) ребенка.

Материальная помощь к отпуску в 2017 году

• предоставление таких выплат ни в коем случае не подразумевает характер премиального вознаграждения, и размер их не связан с успеваемостью сотрудника на работе;

• все выплаты, относящиеся к материальной помощи, рекомендуется осуществлять из финансовых средств нераспределенных прибылей за предыдущие периоды с уже уплаченными налогами;

• в случае отсутствия нераспределенной прибыли, производить такие выплаты желательно из специально созданного фонда, который не будет иметь отношения к фонду оплаты труда.

2. Выплаты по уходу за ребенком.

3. Материальная помощь с уточнением по п. 28.

Материальная помощь при смерти близкого родственника в 2017 году

2. Единоразовые выплаты в пользу семьи сотрудника, родившей либо усыновившей/удочерившей детей. Выплаты в данном конкретном случае не могут превышать 50 000 рублей на одного ребенка.

3. Единоразовые выплаты в пользу сотрудника в связи со смертью близкого родственника. Также выплата может быть в пользу семьи умершего работника.

4. Любые единоразовые выплаты по веским основаниям при условии, что размер не составит более 4 000 рублей на одного сотрудника.

• по образцу оформляется заявление о прошении предоставить данному сотруднику финансовую помощь; указываются причины, в связи с которыми возникла потребность в материальной помощи. К самому заявлению следует приложить документы, подтверждающие существование данной причины. В случае со смертью родственника, требуется свидетельство;

• подготовленные бумаги сдаются в бухгалтерию или другое отделение согласно инструкциям начальства самой организации;

• далее это заявление ждет только одобрение самого руководителя, после получения которого сотруднику начисляют сумму материальной помощи, в связи с обстоятельствами.

Материальная помощь код дохода в 2017 году

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

разрешается с обязательным указанием ссылки на сайт. Контакты

Рекомендуем посмотреть: