Содержание

- Налоговая амнистия — 2015

- Что можно раскрыть в декларации для целей амнистии

- Для амнистии необходимы дополнительные документы

- Избегаем отказа в принятии специальной декларации

- Как отправить документ в ответ на требование налоговой инспекции

- Представить документы в ответ на требование будет проще

- Код документа для налоговой

- Код документа 0924

Налоговая амнистия — 2015

Екатерина Чиркова, ведущий юрисконсульт

департамента налоговой политики компании «Мечел»

Журнал «Актуальная бухгалтерия»

Налоговая амнистия будет предоставлена физическим лицам, которые в срок с 1 июля по 31 декабря 2015 года раскроют информацию о находящемся в их собственности имуществе, открытых банковских счетах и контролируемых ими иностранных компаниях. Их освободят от уголовной, административной и налоговой ответственности за нарушения, связанные с такими активами.

Государство предоставило всем физическим лицам (гражданам Российской Федерации, иностранным гражданам и лицам без гражданства) возможность добровольно раскрыть информацию о своем имуществе путем подачи специальной декларации в ближайшую к месту жительства (месту временного пребывания) налоговую инспекцию либо непосредственно в ФНС России в срок с 1 июля по 31 декабря 2015 года (Федеральный закон от 08.06.2015 № 140-ФЗ (далее — Закон № 140-ФЗ)).

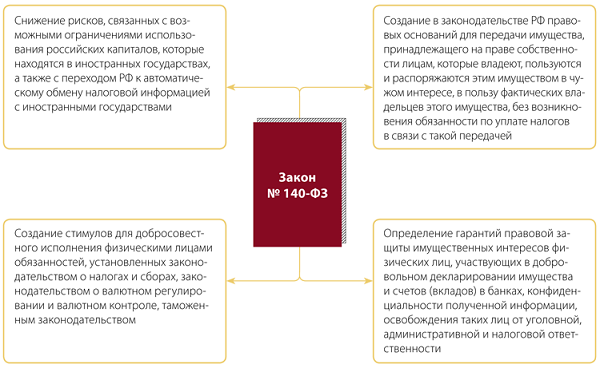

Цель данного нововведения — создание простого, понятного и необременительного с экономической точки зрения правового механизма добровольного декларирования активов и счетов (вкладов) в банках для обеспечения со стороны государства правовых гарантий сохранности капитала и имущества в собственности физических лиц, а также защиты их имущественных интересов, в том числе за пределами Российской Федерации (ст. 1 Закона № 140-ФЗ) (см. рис. 1).

Рис. 1. Цели Закона № 140-ФЗ

Кроме того, представившим декларацию физлицам (далее — декларанты (ст. 2 Закона № 140-ФЗ)), а также лицам, информация о которых в ней содержится, предоставлены гарантии по освобождению (ч. 1 ст. 4 Закона № 140-ФЗ):

— от уголовной ответственности за деяния, содержащие признаки составов следующих преступлений (ч. 3 ст. 76.1 УК РФ):

— уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте РФ (ст. 193 УК РФ);

— уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица (ст. 194 УК РФ);

— уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК РФ) или организации (ст. 199 УК РФ);

— неисполнение обязанностей налогового агента (ст. 199.1 УК РФ);

сокрытие денежных средств либо имущества организации или индивидуального — предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ);

— административной ответственности за деяния, содержащие признаки ведения предпринимательской деятельности без государственной регистрации, без специального разрешения (лицензии) или с нарушением специального разрешения (лицензии) (ст. 14.1 КоАП РФ);

— ответственности за налоговые правонарушения.

Однако освобождение от указанных выше видов ответственности возможно только в случае, если (ч. 1, 8 ст. 4 Закона № 140-ФЗ):

— деяния связаны с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями (далее — КИК), информация о которых содержится в декларации, и (или) с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых также содержится в декларации;

— на дату представления декларации в отношении лица не было возбуждено уголовное дело в связи с совершением соответствующего преступления;

— на дату представления декларации в отношении лица не начато производство по делу об административном правонарушении в связи с совершением соответствующего административного правонарушения;

— на дату представления декларации в отношении лица не начато производство по делу о соответствующем налоговом правонарушении.

Обращаем ваше внимание на тот факт, что указанные выше гарантии в виде освобождения от уголовной, административной и налоговой ответственности распространяются только на деяния, совершенные до 1 января 2015 года (ч. 13 ст. 4 Закона № 140-ФЗ).

Также отметим, что в случае раскрытия в декларации сведений об участии юридического лица в процессе приобретения (формирования источников приобретения), использования либо распоряжения имуществом и (или) КИК гарантии по освобождению от ответственности распространяются на лиц, которые в соответствии с распорядительными документами компании выполняли организационно-распорядительные или административно-хозяйственные функции (ч. 2 ст. 4 Закона № 140-ФЗ), то есть на топ-менеджмент. При этом сами данные лица в декларации не раскрываются.

Закон № 140-ФЗ предусматривает и другие гарантии. Так, освобождены от налогообложения операции по передаче имущества его номинальным владельцем фактическому (ч. 7 ст. 4 Закона № 140-ФЗ).

Если в декларации будет раскрыта информация об открытых декларантом по состоянию на 1 января 2015 года счетах (вкладах) в банках, расположенных за пределами РФ (об открытии и изменении реквизитов которых физлица обязаны уведомлять налоговые органы согласно Закону о валютном регулировании и контроле (Федеральный закон от 10.12.2003 № 173-ФЗ (далее — Закон о валютном регулировании и контроле))), то все санкции данного закона, которые могли бы быть применены ранее, неприменимы (ст. 7 Закона № 140-ФЗ). То есть и сам счет, и движение денежных средств на нем будут являться абсолютно законными, а сроки уведомления инспекторов не будут считаться нарушенными.

Кроме того, законодатель закрепил в Налоговом кодексе гарантии для лиц, подавших специальную декларацию (Федеральный закон от 08.06.2015 № 150-ФЗ (далее — Закон № 150-ФЗ)). Теперь в случае неуплаты или неполной уплаты декларантом либо лицом, указанным в декларации, любых налогов взыскание с них недостающей суммы (п. 2.1 ст. 45 НК РФ) не производится при условии, что обязанность по уплате возникла в результате совершения до 1 января 2015 года операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) КИК, информация о которых содержится в специальной декларации, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в специальной декларации.

Что можно раскрыть в декларации для целей амнистии

Форма специальной декларации установлена в Приложении № 1 к Закону № 140-ФЗ, а в Приложении № 2 описан порядок ее заполнения. ФНС России уже разработала бесплатное программное обеспечение для заполнения формы, которое размещено на сайте ведомства (http://www.nalog.ru/rn77/program/all/nal_ul/).

Специальная декларация представляется в двух экземплярах, каждый из которых должен быть подписан декларантом.

Рассмотрим, какую информацию может раскрыть декларант, чтобы получить амнистию (ч. 1 ст. 3 Закона № 140-ФЗ).

Информация об имуществе. Декларант может раскрыть информацию о его праве собственности:

— на земельные участки;

— иное недвижимое имущество — участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства, подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты (ст. 130 ГК РФ);

— транспортные средства;

— ценные бумаги, в том числе акции, а также информацию о долях и паях в уставных капиталах российских и (или) иностранных организаций.

Информация раскрывается только в случаях, если декларант:

— признается собственником такого имущества;

— является фактическим владельцем такого имущества.

При этом фактический владелец имущества — физическое лицо, в интересах и (или) по поручению которого номинальный владелец осуществляет права собственника этого имущества на основании договора номинального владения имуществом (ст. 2 Закона № 140-ФЗ).

Номинальный владелец имущества — лицо, осуществляющее права собственника имущества в интересах и (или) по поручению последнего на основании договора номинального владения имуществом.

А договор номинального владения имуществом — это договор, который заключен в соответствии с законодательством иностранного государства и на основании которого права собственника имущества передаются иному лицу, осуществляющему эти права в интересах и (или) по поручению собственника.

Таким образом, декларация в отношении имущества может быть представлена строго при выполнении следующих условий:

1. Декларант является собственником такого имущества.

2. Декларант (в данном случае фактический владелец) заключил договор номинального владения имуществом с лицом, осуществляющим права собственника имущества в интересах и (или) по поручению декларанта.

Примером такой передачи может являться номинальное держание имущества в пользу физического лица на основании трастового договора (соглашения), передача акций профессиональным участникам рынка ценных бумаг и т.п. В иных случаях, когда физическое лицо владеет акциями компании, которая уже непосредственно владеет имуществом, данные правила не распространяются, так как отсутствует договор номинального владения.

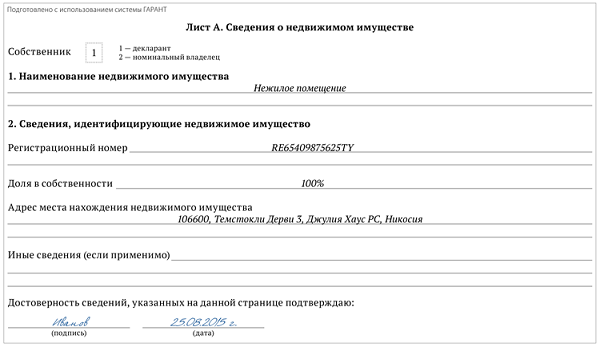

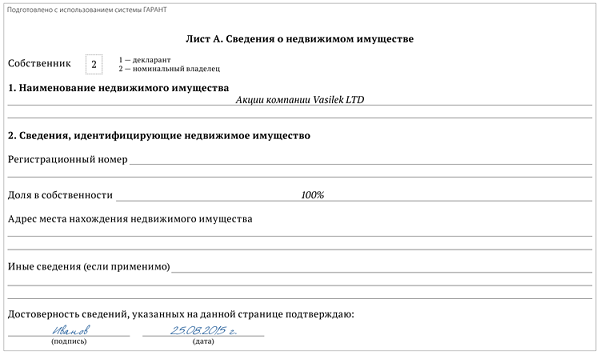

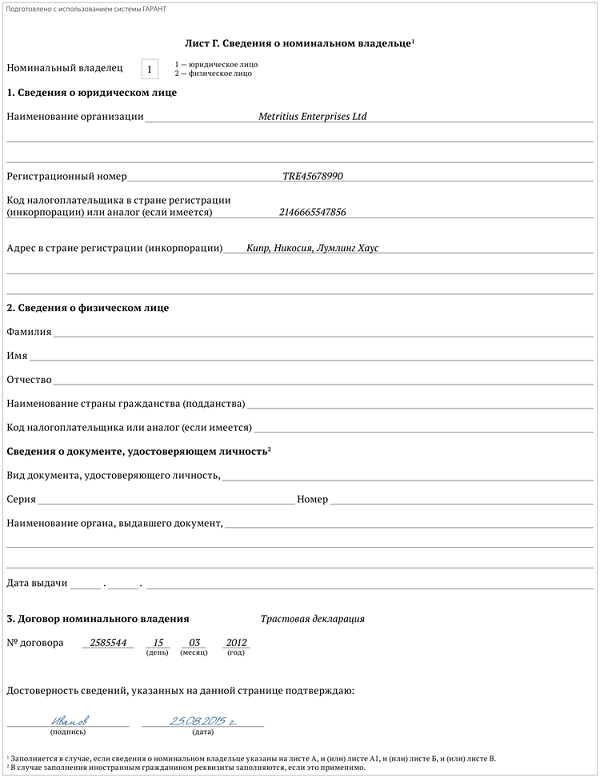

Приведем образцы заполнения специальной декларации при отражении информации о владении имуществом (см. рис. 2, 3 и 4).

Рис. 2. Декларант является собственником имущества

Рис. 3. Декларант является фактическим владельцем имущества

Рис. 4. Декларант является фактическим владельцем имущества (продолжение)

Причем расположение декларируемого имущества (в России или за ее пределами) значения не имеет. Необходимость возврата в Россию установлена только для движимого имущества, которое находится (ст. 6 Закона № 140-ФЗ):

— в государстве из списка ФАТФ (Исламская Республика Иран, Корейская Народно-Демократическая Республика);

— в государстве, которое не обеспечивает с РФ обмен информацией для целей налогообложения (перечень таких государств должна утвердить ФНС России).

При этом процедуру возврата имущества на территорию РФ, срок такого возврата Закон № 140-ФЗ никак не регулирует.

Информация о КИК. Декларант вправе раскрыть информацию о КИК, в отношении которых он является контролирующим лицом на дату представления декларации. Причем в целях Закона № 140-ФЗ рассматривается только косвенное участие в КИК.

Контролируемой компанией признается организация, не являющаяся налоговым резидентом РФ и контролирующими лицами которой являются организации и физические лица — резиденты РФ (ст. 25.13 НК РФ).

Информация о счетах в иностранных банках. Декларант имеет право раскрыть информацию об открытых (закрытых) на дату представления декларации счетах (вкладах) в банках (а также об изменениях их реквизитов), расположенных за пределами РФ, если налоговые органы ранее не были об этом уведомлены. Напомним, в отношении счетов в зарубежных банках физические лица обязаны уведомлять налоговые органы в соответствии с Законом о валютном регулировании и контроле не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) (ч. 2 ст. 12 Закона о валютном регулировании и контроле).

Информация о банковских счетах, в отношении которых декларант является бенефициарным владельцем. Декларант имеет право раскрыть информацию о счетах (вкладах) в банках, если в отношении владельца счета (вклада) на дату представления декларации он признается бенефициарным владельцем в соответствии с Законом о противодействии легализации доходов (Федеральный закон от 07.08.2001 № 115-ФЗ (далее — Закон о противодействии легализации доходов)), а также представить описание оснований для признания себя бенефициарным владельцем.

Бенефициарный владелец — это лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона о противодействии легализации доходов).

Таким образом, с целью реализации Закона № 140-ФЗ в декларации подлежат раскрытию счета всех компаний (как российских, так и зарубежных), в которых доля прямого и (или) косвенного владения декларанта составляет более 25 процентов.

Для амнистии необходимы дополнительные документы

При раскрытии информации о счетах и активах к декларации необходимо приложить обширный пакет документов, подтверждающих такую информацию. Должны быть представлены (ч. 5 ст. 3 Закона № 140-ФЗ):

— нотариально заверенная копия каждого из договоров номинального владения имуществом (в случае, если декларант указывает сведения об имуществе, фактическим владельцем которого он является);

— иные документы и (или) сведения, прилагаемые по желанию, подтверждающие информацию, содержащуюся в декларации;

— опись документов и (или) сведений, прилагаемых к декларации, составленная в произвольной форме в двух экземплярах и содержащая краткое описание признаков и реквизиты указанных документов, позволяющие их идентифицировать.

При этом документы и (или) сведения должны быть оформлены на русском языке или иметь нотариально удостоверенный перевод на русский язык.

Кроме того, декларант вправе в произвольной форме раскрыть информацию об указанных в декларации источниках приобретения (способах формирования источников приобретения) объектов имущества, источниках денежных средств, зачисленных на счета (вклады), а также представить документы, подтверждающие свои права и (или) права номинального владельца в отношении объектов имущества (ч. 6 ст. 3 Закона № 140-ФЗ).

Избегаем отказа в принятии специальной декларации

Налоговый орган может отказать в приеме специальной декларации, если физическим лицом не будут соблюдены все необходимые условия, закрепленные в Законе № 140-ФЗ (ч. 10 ст. 3 Закона № 140-ФЗ), а именно:

— декларация должна быть составлена по установленной форме и заполнена в соответствии с требованиями Закона № 140-ФЗ;

— должна быть составлена опись документов и сведений, прилагаемых к декларации;

— опись документов и сведений должна соответствовать фактическому наличию и реквизитам документов, прилагаемых к декларации;

— должен быть представлен документ, удостоверяющий личность, плюс доверенность на представителя в случае подачи декларации уполномоченным лицом;

— каждый лист декларации должен быть подписан декларантом лично (даже в том случае, если представлять декларацию будет уполномоченное лицо).

Если все перечисленные выше условия выполнены, то налоговики не имеют права отказать в приеме декларации. При этом принимающий инспектор обязан подписать каждый лист экземпляра декларации и описи документов и (или) сведений, прилагаемых к декларации, а также проставить отметку о принятии декларации с указанием даты и времени приема и с оттиском штампа «Принята». Экземпляр декларации с отметкой о принятии и описи документов и (или) сведений, прилагаемых к декларации, возвращается лицу, подавшему декларацию.

Важно! Специальная декларация может быть подана только в период с 1 июля по 31 декабря 2015 года и только один раз. Другой возможности у физических лиц не будет.

Если же при принятии документов инспектор обнаружил несоблюдение указанных выше условий, то выдается письменный отказ в приеме декларации с указанием причины.

В заключение отметим, что описанные в статье гарантии распространяются не только на самого декларанта, но и на всех лиц, которые указаны в декларации (ч. 1, 11 ст. 4 Закона № 140-ФЗ).

В частности, если в результате будущих налоговых проверок у одной из компаний, указанных в декларации, будут выявлены налоговые правонарушения, связанные, к примеру, с приобретением/реализацией имущества, также указанного в специальной декларации, то в отношении такого правонарушения с данной компании не может быть взыскана недоимка по налогам.

Аналогичные преференции распространяются и на личные имущественные налоги физического лица, подающего декларацию. Так, если по транспортному средству, принадлежащему декларанту, не уплачен налог за 2013 год, указание такого транспортного средства в специальной декларации позволит в будущем не платить данный налог даже в случае выявления факта неуплаты налоговиками.

Источник: https://www.audit-it.ru/articles/account/court/a52/838561.html

Как отправить документ в ответ на требование налоговой инспекции

Отправить истребуемые документы.

В ONLINE.SBIS.RU:

1. Сформируйте ответ

Отправить истребуемые документы можно только по «Требованию о представлении документов (информации)», код по КНД 1165013.

a. В реестре «Отчетность/ФНС/Требования документов» откройте требование, на которое будете отправлять ответ.

b. Откройте документ и перейдите на вкладку «Ответить» либо нажмите «Ответить» на требовании в списке вложений.

c. Чтобы отправить в НИ истребуемые документы электронно, нажмите

2. Добавьте истребуемые документы

Нажмите

Если документы были отправлены по каналам связи и хранятся в xml-формате с электронной подписью…

-в системе СБИС, то выберите «из СБИСа». Воспользуйтесь фильтром, чтобы отобрать документы.

Если требование получено в программе «СБИС Электронная отчетность», а документы находятся в online.sbis.ru, то откройте требование в личном кабинете. Если его там нет, перенесите требование в online.sbis.ru. https://help.sbis.ru/help/ereport/sbis_to_online/

— в вашей учетной системе (например, 1С), то выберите «с диска». Отметьте необходимые документы в формате *.xml и подписи к ним в формате *.sgn. Файл подписи также может быть в формате *.p7s, при загрузке он будет сконвертирован в нужный формат.

Если документы были оформлены в бумажном виде, заверены печатью организации и подписаны вручную:

a. Прикрепите их сканы одним из двух способов:

-если у вас ещё нет отсканированных документов, выберите «скан» и выполните сканирование.

-если у вас есть отсканированные документы, выберите «с диска», отметьте файлы и нажмите «Загрузить».

b. По каждому отсканированному документу заполните все обязательные поля.

3. Отправьте сформированное представление

4. Завершите работу с требованием

Состояние отправленных документов можно определить по иконке в реестре «Запрашиваемые документы» или по стикеру в самом документе.

Когда все документы отправлены и по ним получены квитанции о приеме от НИ, вы можете пометить требование как завершенное — для этого нажмите

В СБИС_2.4:

Отправить по ТКС истребуемые документы можно только в ответ на «Требование о представлении документов (информации)» (код по КНД 1165013).

1. Откройте полученное от налоговой инспекции требование в реестре «Требования ФНС».

2. Нажмите «Загрузить первичные документы».

Ответы, сформированные ранее по данному требованию, можно открыть, нажав ссылку «Представление отдельных

документов в налоговые органы №… от …».

3. Программа автоматически создаст и откроет отдельный комплект в реестре «Представления в ФНС». На вкладке

«Требование налогового органа» вы можете открыть требование в сторонней программе (например, Acrobat Reader) по

кнопке «Открыть во внешней программе» и распечатать его.

4. Перейдите на вкладку «Истребуемые документы». Добавьте в комплект документы в одном из форматов:

a) xml-файл. Нажмите «Добавить документы XML», выберите файл, «Далее», «Загрузить». Все поля заполнятся

автоматически, за исключением порядкового номера документа, который указан в самом требовании (должен

принимать вид 1.XX, где XX — номер документа в требовании). Указать его можно при загрузке по кнопке

«Заполнить», либо в уже добавленном документе.

b) Скан-образ. Прикрепить нужные документы можно в программе по кнопке «Добавить со сканера», файлы будут

загружены в формате *.jpg. Обязательными для заполнения полями при отправке скан-образов являются:

— «Тип документа» — код и наименование документа, выбирается из списка.

— «Наименование документа» — название документа;

— «Порядковый номер запрашиваемого документа (информации)» — он указан в самом требовании. Должен

принимать вид 1.XX, где XX — номер документа в требовании по порядку.

— «Файл» должен быть приложен скан в формате *.jpg, *.tif, *.png, *.pdf или *.bmp.

Обязательность заполнения остальных полей зависит от выбранного типа документов.

*На заметку!

Приложить можно не более 1247 файлов. Причем общий размер всех файлов не должен превышать 72 Мб, размер одного — 60 Мб. К изображениям формата *.jpg, *.png и *.tif предъявляются следующие требования: черно-белое изображение с разрешением отсканированного документа не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета.

c) xls-файл. Данные книги покупок/продаж, журнала учета счетов-фактур могут быть загружены из xls-файла, если он

соответствует шаблонуhttp://download.sbis.ru/files/help_docs … _shabl.zip. Все поля заполнятся автоматически, за исключением порядкового номера запрашиваемого документа (информации), который указан в самом требовании (имеет вид 1.XX, где XX — номер документа в требовании). Укажите его после загрузки.

5. Нажмите кнопку «Далее». Если отправку выполняет представитель, на вкладке «Опись» выберите подписанта.

6. Нажмите «Готово».

7. Для отправки истребуемых документов в реестре «Представления в ФНС» нажмите сначала «Передать на подпись ответы НО», затем «Подписать и отправить ответы НО»

8. Дождитесь «Квитанции о приеме» от налоговой инспекции.

Источник: http://forum.f1group.ru/viewtopic.php?id=49

Представить документы в ответ на требование будет проще

Приказом от 18.01.2017 № ММВ-7-6/16@ ФНС утвердила формат описи документов, которая сопровождает электронный документооборот между налоговыми органами и налогоплательщиками.

Теперь не только компании смогут использовать опись, когда представляют документы в налоговый орган, но и сами налоговые органы могут аналогично пользоваться описью. Набор реквизитов в ней в этих случаях различается.

Если опись сопровождает документ от налоговой, то в ней содержится идентификатор приложенного файла и информационное сообщение о направляемом документе: КНД, номер, дата, количество файлов, из которых состоит документ, и их названия.

Как и раньше, с описью в ФНС можно направить xml-документы и скан-образы. Однако максимальное число документов, которые можно отправить, увеличено с 99 до 9 999.

В прежней описи для всех документов нужно было заполнять их коды, которые были строго ограничены форматом: всего можно было представить 14 кодов, то есть типов xml-документов. Теперь этого не требуется, такого поля нет. Это значит, что когда будут появляться новые утвержденные форматы электронных документов, бизнес сможет сразу начать их использовать. Раньше приходилось ждать, когда обновится список кодов в описи. Без этого электронный документ невозможно было представить в ФНС. Например, весной 2016 года вступил в силу формат УПД, а в составе описи его код появился лишь спустя полгода.

Представление скан-образов упростилось еще больше. Код, как и прежде, обязательно заполняется для каждого документа. Но если раньше можно было указать коды только для 11 типов документов, то теперь будет единый код для любого типа документа — 9998. Это значит, что теперь в виде скана можно представить любой документ, без ограничений. Раньше, чтобы представить документы, для которых в формате описи не было кодов, приходилось делать бумажные копии и направлять в налоговую в таком виде.

Значительно уменьшился набор реквизитов, с помощью которых идентифицируются сканированные документы. Теперь в числе обязательных, кроме кода, только наименование документа (или другие идентифицирующие признаки) и имя файла. Ранее для большинства типов документов обязательными были еще дата, номер, сумма сделки, сумма налога, предмет документа и реквизиты лица — составителя документа.

Согласно еще одному нововведению, если скан документа заверен электронной подписью (ЭП) нотариуса, то файл электронной подписи можно представить вместе со сканом, а имя файла ЭП указать в описи.

И последнее изменение: если раньше в описи налогоплательщик указывал только код налогового органа, в который направлял документы, то теперь наряду с кодом следует указывать наименование налогового органа.

Новый формат описи вступит в силу в июне и упростит документооборот между налогоплательщиками и налоговыми органами. Однако проблема представления электронных неформализованных документов остается. Их по-прежнему нужно представлять в виде заверенных бумажных копий.

Источник: https://www.diadoc.ru/blog/7748

>Код документа 2626 счет для налоговой что это

Код документа для налоговой

В нем и проставляется соответствующая цифра, указанная в Приложении 1.

Для правильного обозначения необходимого в конкретном случае кода можно воспользоваться таблицей, приведенной в Приложении, или проконсультироваться у сотрудника ИФНС. Такой порядок предусмотрен для сокращения указываемых данных и передаваемой информации. Кроме того, такой способ передачи данных налогоплательщика исключает необходимость распознавания почерка и толкования записей.

Указание определенного сочетания цифр вместо полного названия упрощает работу налоговых органов и ускоряет сроки обработки отчетности и уменьшает ее объемы. Если в декларации требуется указать цифровое обозначение паспорта гражданина России, то необходимо использовать указанное Приложение 1. Согласно ему, код документа «Паспорт» – 21. Однако при его отсутствии налогоплательщику следует вписать сочетание цифр, которое соответствует представляемому.

Представляем документы по требованию ИФНС (Доброва О.)

руб.

независимо от количества непредставленных документов (п.

6 ст. 93.1, п. 2 ст. 126 НК РФ). Когда могут истребовать документы В большинстве случаев направление соответствующего требования правомерно только в случае проведения налоговой проверки или дополнительных мероприятий налогового контроля, которые и сами связаны с проверкой (п.

1 ст. 93, п. 1 ст. 93.1, п. 6 ст.

101 НК РФ). Вне рамок какой-либо проверки инспекторы вправе истребовать только документы или информацию о конкретной сделке (п. 2 ст. 93.1 НК РФ). Формат выездной проверки позволяет налоговикам знакомиться с оригиналами документов налогоплательщика, которые им необходимы для контроля за исчислением и уплатой налогов (п.

12 ст. 89 НК РФ). И, как правило, в первую очередь инспекторы используют именно это право.

Код документа 0924

Содержание Приказами ФНС России от 24.03.2016 № ММВ-7-15/ и от 13.04.2016 № ММВ-7-15/ утверждены новые форматы счета-фактуры с расширенными реквизитами и корректировочного счета-фактуры с расширенными реквизитами.

А если полученной информации недостаточно, уже направляют требование о представлении всех или некоторых документов в виде заверенных копий. Также утверждены формат представления документа о передаче товаров при торговых операциях в электронной форме и формат представления документа о передаче результатов работ (документа об оказании услуг) в электронной форме (Приказы ФНС России от 30.11.2015 № ММВ-7-10/ и от 30.11.2015 № Несмотря на утверждение этих форматов, организации не могли отправить их в налоговый орган из-за отсутствия кодов.

В ближайшее время эта проблема будет решена. В письме от 29.07.2016 № АС-4-15/13968 ФНС России сообщает, что сейчас проводится работа по внесению изменений в Приказ ФНС России от 29.06.2012 № ММВ-7-6/

«Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи»

и присвоению кодов документам.

В частности, документам будут присвоены следующие коды: 2937 — Документ о передаче товара при торговых операциях; 2939 — Документ о передаче результатов работ (об оказании услуг); 2441 — Счет-фактура и документ о передаче товаров (работ, услуг), имущественных прав, включающий в себя счет-фактуру; 2943 — Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (работ, услуг), имущественных прав, включающий в себя корректировочный счет-фактуру. Присвоение кодов позволит организациям отправлять эти документы в налоговый орган в электронном виде. Напомним, что в настоящее время организации могут отправлять в ИФНС 10 электронных документов, которым присвоены коды:

- 0924 — Счет-фактура;

- 0925 — Книга покупок;

- 0926 — Книга продаж;

- 1004 — Журнал полученных и выставленных счетов-фактур;

- 2181 — Акт приемки-сдачи работ (услуг);

- 2232 -—Дополнительный лист Книги покупок;

- 2233 — Дополнительный лист Книги продаж;

- 2234 — Товарная накладная (ТОРГ-12);

- 2772 — Корректировочный счет-фактура;

- 8888 — Ответ на Требование о представлении пояснений.

Теперь таких электронных документов станет 14.