Содержание

- КБК для уплаты НДФЛ, пени и штрафов на 2018 и 2019 год

- Когда платить НДФЛ

- КБК для уплаты НДФЛ определенных групп налогоплательщиков

- ИП за себя и сотрудников

- Физическим лицам

- С дивидендов

- Уплата НДФЛ на ПСН. КБК

- Пени по НДФЛ: КБК в 2018 году для юридических лиц

- Как инспекция рассчитает пени по НДФЛ

- По какому КБК платить пени по НДФЛ в 2018 году

- Сроки начисления, удержания и уплаты НДФЛ

- Обзор последних изменений по налогам, взносам и зарплате

- КБК пени по НДФЛ

- Когда по НДФЛ возникнет просрочка

- Как рассчитать пени по НДФЛ

- КБК для пени по НДФЛ в 2019 году

- КБК для уплаты пени по НДФЛ на 2019 — 2020 годы

- Порядок уплаты НДФЛ

- Отчетность по НДФЛ

- КБК на пени по НДФЛ в 2019-2020 годах

- Итоги

- Образец заполнения платежки по НДФЛ

- Основные положения

- Правила заполнения

- Заполнение при оплате пеней

- Коды бюджетной классификации для перечисления НДФЛ

- КБК для уплаты НДФЛ за сотрудников

- КБК для уплаты пени по НДФЛ за сотрудников

- КБК для уплаты НДФЛ для ИП

- КБК для уплаты пени по НДФЛ для ИП

- КБК для уплаты НДФЛ для физических лиц

- КБК для уплаты пени по НДФЛ для физических лиц

- КБК для уплаты НДФЛ c дивидендов

- КБК для уплаты НДФЛ для работающих у граждан на основании патента

- Некоторые уточнения по КБК для подоходного налога

КБК для уплаты НДФЛ, пени и штрафов на 2018 и 2019 год

Работодатели — это налоговые агенты для своих работников, которые ежемесячно исчисляют с официального дохода служащих налог на доходы физических лиц. Сбор уплачиваются в налоговый бюджет по платежному поручению, который содержит реквизит КБК. НДФЛ 2019 за сотрудников уплачиваются соответственно коду, установленному ИФНС для всей страны.

Когда платить НДФЛ

Юрлица, индивидуальные предприниматели оплачивают НДФЛ в различные сроки. Так, юрлица вносят налоговые средства ежемесячно нарастающим итогом, ИП — ежеквартально, физлица — единожды в год. Также дата уплаты зависит от типа прибыли, подлежащей обложению сбором.

Бизнесмен перечисляет НДФЛ за себя в ту же дату, что и физлицо. Разница в том, что гражданин платит один раз в год, а предприниматель поквартально нарастающим итогом. Причем первый аванс состоит из двух кварталов и составляет 50% от общей суммы сбора на прибыль физлиц.

Таблица 1. Срок уплаты НДФЛ в 2018 и 2019 году.

| Плательщик | Тип прибыли | Крайняя дата | |

| 2018 | 2019 | ||

| Юридическое лицо | зарплата | день, следующий за днем выплаты заработанных средств | |

| больничные | последнее число месяца, в котором сотрудник получил пособие | ||

| отпускные | |||

| с дивидендов | первый месяц одного из ранних сроков: ● конец налогового промежутка; ● завершение контракта, по которому налоговый агент уплачивает сбор; ● дата выплаты дивидендов | ||

| другие | следующий день после исчисления средств работнику | ||

| Индивидуальный предприниматель | предполагаемая прибыль | Авансы: ● I — 16.07 ● II — 15.10 ● III — 15.01.2019 | Авансы: ● I — 15.07 ● II — 15.10 ● III — 15.01.2020 |

| фактический | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 | |

| Физическое лицо | прибыль, за которую налоговый агент не перечислял налог | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 |

КБК для уплаты НДФЛ определенных групп налогоплательщиков

Сбор на прибыль физических лиц уплачивается в четырех категориях:

- за сотрудников;

- бизнесменами, в том числе за себя;

- физлицами;

- с дивидендов.

Нескольким типам компаний, использующих спецрежимы разработаны отдельные КБК в 2018, НДФЛ по которым уплачивается: УСН, ЕСХН, ЕНВД. Патентники сбор не оплачивают, но сумма пошлины исчисляется с зарплаты работников бизнесмена-патентника.

Кроме стандартных платежей по налогу, существуют штрафы и пени по НДФЛ. Последние начисляются, если плательщик нарушает налоговое законодательство при подсчете, исчислении и декларировании сбора. Чтобы внести санкционные платежи, используется соответствующий КБК НДФЛ. Штраф в 2019 для юридических лиц начисляется, если нарушитель вовремя не перечислил пени.

Юрлицам за сотрудников

При внесении санкционных средств в поле платежки 104 указывается соответствующий санкционный КБК. Пени НДФЛ в 2019 для юридических лиц определяются ст. 75 НК РФ, а кодировка находится в таблице 2 или на официальном сайте ФНС.

Таблица 2. Классификационные коды бюджетных средств за сотрудников.

| Название платежа | Кодировки |

| Стандартный | 18210102010011000110 |

| Пени | 18210102010012100110 |

| Штрафы | 18210102010013000110 |

ИП за себя и сотрудников

Индивидуальные предприниматели уплачивают исчисляют и переводят в бюджет средства за себя, своих сотрудников, исчисленные с фактического и примерного дохода.

Таблица 3. Кодировки по перечислению сбора на прибыль физлиц для ИП.

| Название платежа | Кодировки |

| Стандартный | 18210102020011000110 |

| Пени | 18210102020012100110 |

| Штрафы | 18210102020013000110 |

Физическим лицам

Обычные граждане также исчисляют и переводят сбор за доход, который налоговый агент не облагал пошлиной. Перечисляются средства единожды в год.

Таблица 4. КБК по НДФЛ физлицам.

| Название платежа | Кодировки |

| Стандартный | 18210102030011000110 |

| Пени | 18210102030012100110 |

| Штрафы | 18210102030013000110 |

С дивидендов

Отдельное внимание уделяется уплате сбора с иностранной прибыли от операций с ценными бумагами. В этом случае плательщик исчисляет и переводит налоговые средства с процентной части прибыли. Для оплаты сбора с этих денег используется соответствующий КБК. НДФЛ с дивидендов в 2019 году подсчитывается по стандартному тарифу 13%. Но если плательщик состоит на налоговом учете не в России, но получает прибыль здесь, то сбор с полученных денег исчисляется по 15%-ой ставке.

Таблица 5. Перечисление налоговых средств с дивидендов.

| Название платежа | Кодировки |

| Стандартный | 18210102050011000110 |

| Пени | 18210102050012100110 |

| Штрафы | 18210102050013000110 |

Уплата НДФЛ на ПСН. КБК

ПСН — патентная схема обложения налогами. Непосредственно приобретение патента компенсирует уплату трех налогов: НДС, на имущество и НДФЛ. Поэтому индивидуальный предприниматель, который трудится на патентной схеме обложения сборами, не вносит налоговые средства на прибыль физлиц. Соответственно, кодов классификации бюджетных средств для этой категории резидентов нет.

Но с прибыли физических лиц, которые трудятся у ИП, работающего на патенте, взымается сбор на прибыль с доходов. Пошлина зачисляется в налоговый бюджет в фиксированном размере. Для уплаты этих средств разработаны соответствующие кодировки. Таблица 6. Классификационные коды бюджетных средств для физлиц, работающих на патентной основе.

| Название платежа | Кодировки |

| Стандартный | 18210102040011000110 |

| Пени | 18210102040012100110 |

| Штрафы | 18210102040013000110 |

Все коды бюджетной классификации при внесении налоговых средств на прибыль физлиц в 2019 году остались прежними. Те же используются и за 2018 год. Но если при заполнении платежки возникла ошибка в КБК, то в ИФНС нужно направить заявительное письмо об уточнении платежа. Иначе оплата «зависнет», платеж останется невыясненным, а плательщику начислится пени за неуплату налога.

Пени по НДФЛ: КБК в 2018 году для юридических лиц

Полная таблица всех КБК для пени по НДФЛ

Образец платежки на уплату пени по НДФЛ 2018

Из статьи вы узнаете:

- На какие КБК перечислять пени по НДФЛ

- Как налоговому агенту заполнить платежное поручение и КБК на пени по НДФЛ в 2018 году,

- Что изменилось в порядке начисления пеней,

- В какие сроки начислять, удерживать и уплатить НДФЛ за работников, чтобы избежать пеней.

Как инспекция рассчитает пени по НДФЛ

Если в установленные Налоговым Кодексом сроки организация не уплатит НДФЛ за сотрудников, то инспекторы начислят пени. Пени могут быть начислены по каждому основанию.

Важно! Если организация не выплатила доход, а также выплатила, но не удержала налог, то взыскивать пени в такой ситуации нельзя. Это обосновано тем, что налоговые агенты не должны уплачивать НДФЛ из своих средств, это должны быть средства самого налогоплательщика.

Если не заплатили налог вовремя, то пени налоговики рассчитают так:

Налоговики посчитаю календарные дни, то есть в расчет войдут выходные и праздники. За день, в котором юридическое лицо полностью заплатило задолженность по НДФЛ, пени начисляются.

По какому КБК платить пени по НДФЛ в 2018 году

Мы собрали все КБК на уплату НДФЛ в 2018 году в таблицу. По ней легко определить, когда и какой код брать для платежного поручения.

|

Вид платежа по НДФЛ |

КБК на 2018 год |

|---|---|

|

НДФЛ с доходов сотрудников |

182 1 01 02010 01 1000 110 |

|

Пени по НДФЛ с доходов сотрудников |

182 1 01 02010 01 2100 110 |

|

Штрафы по НДФЛ с доходов сотрудников |

182 1 01 02010 01 3000 110 |

|

Налог, который платят ИП на общей системе налогообложения |

182 1 01 02020 01 1000 110 |

|

Пени по НДФЛ, который платят ИП на общей системе |

182 1 01 02020 01 2100 110 |

|

Штрафы по НДФЛ, который платят ИП на общей системе |

182 1 01 02020 01 3000 110 |

Пени по НДФЛ платите на отдельный КБК — 18210102010012100110. Этот код используют для уплаты пени и юридические лица, и для ИП.

Статья по теме: КБК 18210102010011000110 в 2019 году: расшифровка

Образец платежного поручения с КБК на уплату пени по НДФЛ

Чтобы правильно заполнить платежку на уплату пени по НДФЛ в 2018 году, смотрите образец ниже:

Обратите внимание, в 2018 году порядок начисления пеней такой:

- Если просрочили уплату налога до 30 календарных дней – то налоговики рассчитают пени исходя из 1/300 ставки рефинансирования, которая действовала в период просрочки;

- Если просрочка составляет более 30 календарных дней, то до 30 календарных дней по ставке 1/300, а уже с 31 календарного дня просрочки по 1/150 ставки рефинансирования за каждый день просрочки.

Рекомендуем:

сроки сдачи 2-ндфл за 2017 год

2 ндфл за 2017 год новая форма

Сроки начисления, удержания и уплаты НДФЛ

Мы сделали отдельные таблицы для штатных и уволенных работников, и для каждой выплаты прописать контрольные сроки. Так вам будет проще разобраться, как избежать пеней по НДФЛ.

Наибольшее число расчетов юридические лица и предприниматели производят со своими штатными сотрудниками, большинство выплат облагаются налогом на доходы. Чтобы не нарваться на пени по НДФЛ в 2018 году, уплачивайте налог в срок, указанный Налоговым кодексом. Обратите внимание, для всех доходов датой удержания налога будет день выплаты дохода.

Таблица: основные выплаты штатным работникам

|

Вид дохода |

Дата начисления дохода |

Дата перечисления НДФЛ в бюджет |

|---|---|---|

|

— Заработная плата; — Производственные ежемесячные премии; — Средний заработок за время командировки; — Средний заработок за время простоя не по вине сотрудника |

Последний день месяца, за который начислили доход |

Следующий день после того, как выплатили доход |

|

Производственные годовые (полугодовые, квартальные) премии |

Последний день месяца, которым датирован приказ о выплате премии |

Следующий день после того, как выплатили доход |

|

Непроизводственные премии |

когда выплатили премию из кассы или перечислили на счет |

Следующий день после того, как выплатили премию |

|

Отпускные; Больничные, в том числе по уходу за ребенком |

когда выплатили отпускные или больничные из кассы или перечислили на счет |

Последнее число месяца, в котором выплатили отпускные или больничные |

|

Суточные сверх лимита; Компенсация проезда и проживания в командировке, когда нет подтверждающих документов |

Последний день месяца, в котором утвердили авансовый отчет |

Следующий день после выплаты денежного дохода, из которого можно удержать налог |

|

Матпомощь более 4000 руб. |

когда выплатили матпомощь из кассы, перечислили на счет |

Следующий день после даты дохода |

|

Подарки дороже 4000 руб. |

Дата передачи подарка |

Следующий день после выплаты денежного дохода, из которого можно удержать налог |

При увольнении сотрудников работодатель начисляет доходы, начисление и уплата НДФЛ при которых имеет свои особенности. Для всех выплат датой удержания НДФЛ будет день выплаты дохода.

Таблица: основные выплаты уволенным работникам

|

Вид дохода |

Дата начисления дохода |

Дата перечисления НДФЛ в бюджет |

|---|---|---|

|

Заработная плата |

Последний рабочий день, по который начислили зарплату |

Следующий день после того, как выплатили зарплату |

|

Компенсация за неиспользованный отпуск |

когда выплатили деньги из кассы или перечислили на счет |

Следующий день после того, как выплатили компенсацию |

Кроме выплат своим работникам, организации производят выплаты учредителям, по гражданско-правовым договорам. Как начислять и уплачивать в бюджет НДФЛ в таких ситуациях, смотри ниже. Обратите внимание, для всех доходов датой удержания налога будет день выплаты дохода.

Таблица: прочие выплаты

Вид дохода |

Дата начисления дохода |

Дата перечисления НДФЛ в бюджет |

|---|---|---|

|

Дивиденды от долевого участия в обществе; Проценты по займу от учредителя; Выплата доли при выходе из общества |

когда перечислили на счет |

Следующий день после того, как выплатили дивиденды, проценты или стоимость доли |

|

Вознаграждение членам совета директоров |

когда перечислили на счет |

Следующий день после того, как выплатили вознаграждение |

|

Выплаты по ГПД за товары, работы, услуги, а также выплаты по авторским договорам |

когда выплатили деньги из кассы, перечислили на счет или оплатили товары или услуги за человека |

Следующий день после того, как выплатили деньги |

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

КБК пени по НДФЛ

Актуально на: 4 февраля 2019 г.

Налогоплательщики по НДФЛ – это физлица, которые являются налоговыми резидентами РФ, а также физлица, которые получают доходы от источников в РФ, но при этом не являются налоговыми резидентами РФ (п. 1 ст. 207 НК РФ). Уплата НДФЛ чаще производится не самими физлицами, а налоговыми агентами за них. Но независимо от того, кто должен уплачивать НДФЛ, за просрочку уплаты налога НК РФ предусматривает пени. О том, на какие КБК уплачиваются пени по НДФЛ, расскажем в нашей консультации.

Когда по НДФЛ возникнет просрочка

Просрочка по НДФЛ образуется тогда, когда лицо, обязанное перечислить НДФЛ, нарушит срок, установленный НК РФ.

Напомним, что налоговые агенты должны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. НДФЛ с больничных пособий и отпускных перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (п. 6 ст. 226 НК РФ).

ИП, не применяющие спецрежимы, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, уплачивают НДФЛ самостоятельно на основе поданной налоговой декларации не позднее 15 июля года, следующего за истекшим годом (п. 6 ст. 227 НК РФ). Кроме того, такие лица должны уплачивать в течение года авансовые платежи в сроки, указанные в п. 9 ст. 227 НК РФ.

Физлица, которые, например, владели имуществом менее предельного срока и продали его в отчетном году, или получили от других граждан (не являющихся ИП, членами семьи или близкими родственниками получателей) неденежные подарки, а также в некоторых иных случаях, указанных в ст. 228 НК РФ, уплачивают НДФЛ также не позднее 15 июля следующего года на основе поданной налоговой декларации.

С некоторых доходов (например, работодатель не смог удержать у физлица НДФЛ и сообщил об этом в налоговую инспекцию) НДФЛ уплачивается физлицами не позднее 1 декабря следующего года на основе уведомления, полученного из налоговой (п. 6 ст. 228 НК РФ).

Если физлицо или налоговый агент соблюдет сроки перечисления НДФЛ, оснований для начисления пени не будет.

В противном случае за каждый день просрочки подлежат уплате пени.

Как рассчитать пени по НДФЛ

За каждый день просрочки перечисления НДФЛ пени (П) рассчитываются по формуле (п. 4 ст. 75 НК РФ):

П = З * С * Д

где З – не уплаченная вовремя сумма НДФЛ;

С – процентная ставка пени;

Д – количество календарных дней просрочки, которое определяется со дня, следующего за сроком уплаты налога, по день, предшествующий фактической уплате НДФЛ.

Процентная ставка пени в зависимости от лица, уплачивающего НДФЛ, и количества дней просрочки определяется так:

| Кто уплачивает НДФЛ | Количество календарных дней просрочки | |

|---|---|---|

| До 30 дней (включительно) | Свыше 30 дней | |

| Организация | 1/300*R | 1/150*R |

| Физлицо (в т.ч. ИП) | 1/300*R | |

R – это ставка рефинансирования ЦБ, которая действовала в соответствующем периоде просрочки.

Обращаем внимание, что с 01.01.2016 ставка рефинансирования ЦБ отдельно не утверждается, а приравнивается к ключевой ставке ЦБ (Указание ЦБ от 11.12.2015 № 3894-У). Так, с 17.12.2018 величина такой ставки установлена в размере 7,75% (Информация ЦБ от 14.12.2018).

КБК для пени по НДФЛ в 2019 году

КБК для уплаты пени по НДФЛ в 2019 году не отличаются от кодов, применявшихся в 2018 году, и зависят от категории лица, которое такие пени уплачивает.

Так, налоговый агент (например, работодатель), должен перечислять пени на следующий КБК:

КБК для уплаты пени по НДФЛ на 2019 — 2020 годы

Порядок уплаты НДФЛ

Отчетность по НДФЛ

КБК на пени по НДФЛ в 2019 — 2020 годах

Итоги

Порядок уплаты НДФЛ

В настоящее время начисление НДФЛ с дохода, облагаемого по ставке 13%, согласно п. 3 ст. 226 НК РФ, происходит на дату получения дохода, а его перечисление в бюджет ― не позже следующего дня после выплаты (п. 6 ст. 226 НК РФ).

Подробнее о порядке уплаты НДФЛ читайте в статье «Порядок расчета и срок перечисления подоходного налога с зарплаты в 2019 году».

Если выплаченный доход — это отпускные суммы или выплаты пособий по больничным листам, перечисление НДФЛ может быть совершено в последний день месяца выплаты (п. 6 ст. 226 НК РФ).

Об уплате НДФЛ с отпускных см. .

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп. 6–7 п. 1 ст. 223 НК РФ).

Об НДФЛ с командировочных расходов читайте .

Отчетность по НДФЛ

Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Подборку материалов по заполнению расчета 6-НДФЛ ищите в нашей одноименной рубрике.

При этом ежегодная обязанность по представлению работодателями справок о работниках 2-НДФЛ, а ИП и (в определенных ситуациях) физлицами деклараций по форме 3-НДФЛ сохранена.

Об особенностях подготовки справок 2-НДФЛ читайте в материале «Нюансы заполнения формы 2-НДФЛ в 2019 году».

КБК на пени по НДФЛ в 2019-2020 годах

Несвоевременная сдача отчетности согласно п. 1.2 ст. 126 НК РФ чревата для работодателя получением штрафа в размере 1000 руб. за каждый месяц (за форму 6-НДФЛ), 200 руб. за каждую справку 2-НДФЛ. Передача неверных сведений, согласно п. 1 ст. 126.1 НК РФ, повлечет наступление ответственности в размере 500 руб. за каждый некорректно оформленный отчет.

А вот в случае просрочки платежа по НДФЛ придется не только погасить задолженность, но и перечислить пени. КБК на перечисление пеней остались прежними:

- 182 1 01 02010 01 2100 110 ― пени по НДФЛ, перечисляемому налоговыми агентами.

- 182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

- 182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

- 182 1 01 02040 01 2100 110 ― пени по НДФЛ для нерезидентов по платежам, осуществляемым в соответствии со ст. 227.1 НК РФ.

Рассчитать сумму пени по НДФЛ можно, используя наш вспомогательный сервис «Калькулятор пеней».

ВАЖНО! С 01.01.2020 порядок определения КБК будет регулировать новый приказ Минфина от 06.06.2019 № 86н. Какие КБК поменяются и затронут ли изменения пени по НДФЛ, узнайте .

Итоги

Несвоевременное перечисление в бюджет налога влечет за собой дополнительную налоговую ответственность в виде обязательной уплаты пеней. Неверно указанный КБК при перечислении платежей, в том числе и пени, может повлечь за собой не только дополнительные трудозатраты на уточнение назначения платежа, но и споры с налоговыми органами.

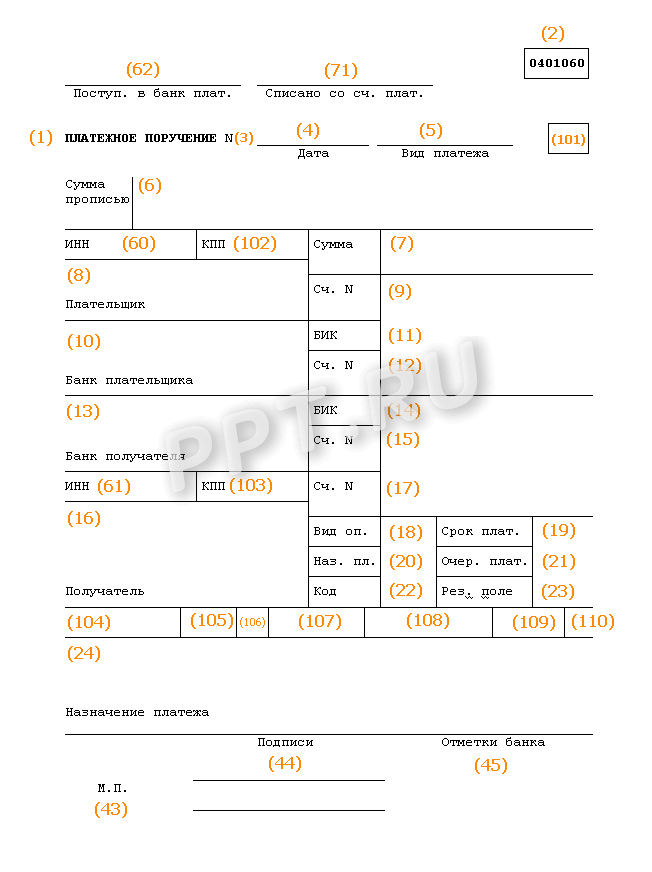

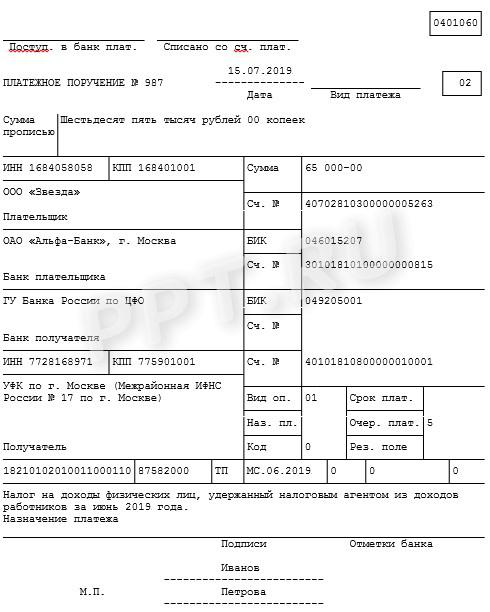

Образец заполнения платежки по НДФЛ

Образец платежки НДФЛ — это пример, который можно использовать при заполнении платежного поручения. Реквизиты нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным, и придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Для того чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». А в 2019 году Минфин опубликовал Письмо от 11.06.2019 N 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежка, то теперь Минфин требует указывать лишь месяц.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ), в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в Положении 383-П. Рассмотрим образец заполнения платежки НДФЛ 2019 и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/19528@) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

- Поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа. В 2019 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.При расчете НДФЛ с дивидендов резидента необходимо применять ставку в размере 13 процентов. В случае если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15 процентов.

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н.

- Поле № 107. Как требуюут новые правила заполнения платежек по НДФЛ, сформулированные в Письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, в для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику.

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. В том числе ООО перечисляет НДФЛ не позднее дня, следующего за днем перечисления дивидендов.

- Поле № 108. В данном поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0».

- Поле № 109. В указанное поле включите дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

>Заполнение платежного поручения по НДФЛ 2019

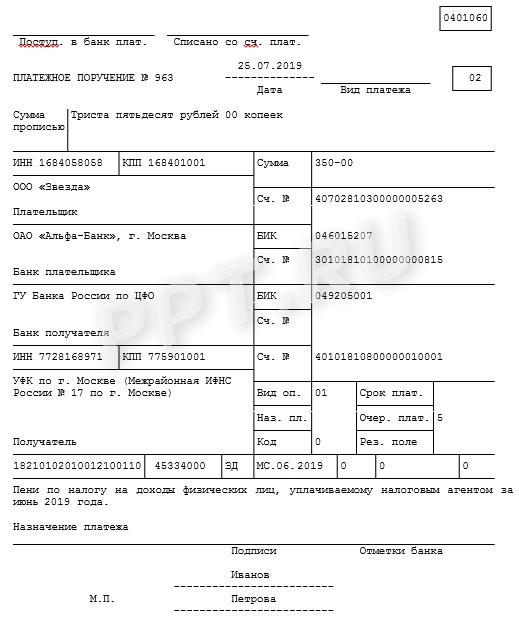

Заполнение при оплате пеней

Если вы получили требование налогового органа по уплате пеней по НДФЛ, платежку заполните немного иначе. В заполнении вам поможет образец платежного поручения по пеням НДФЛ в 2019 году.

В поле № 22 проставьте значени УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В Поле № 106 поставьте «ТР» (что означает «требование»). Используйте такую формулировку основания платежа:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Коды бюджетной классификации для перечисления НДФЛ

|

Наименование налога |

КБК |

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |

>КБК для уплаты НДФЛ

За сотрудников

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 | |

Для ИП

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 | |

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 | |

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДФЛ в .PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

{kind=link}

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.