Содержание

- справка о взносах

- Когда выдается справка о взносах в ПФР

- Запрос справки об отчислениях в Пенсионный фонд – форма

- Форма справки о «пенсионных» взносах

- Документы по запросу при увольнении

- Законодательное регулирование, бланк

- Как заполнить

- Данные, вносимые в карточку

- Справка о сумме заработка за два календарных года, предшествующие году прекращения работы

- Сведения о начисленных и уплаченных страховых взносах

- Справка о среднем заработке

- Предоставление работнику справки о полученных доходах по форме 2-НДФЛ

- Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

- Кто и в каких случаях сдает Карточку

- Предоставление карточки

- Штраф за несвоевременную сдачу

- Содержание карточки учета

- Образец карточки индивидуального учета сумм начисленных выплат и взносов

- Как вносить информацию в карточку учета страховых взносов в 2018 г.

- Где взять бланк карточки в 2018 г.

- Срок хранения карточек учета страхвзносов

- ХАРАКТЕРИСТИКА

- Справка о пенсионных отчислениях образец скачать

справка о взносах

Согласно Трудовому законодательству, работодатель обязан выдавать своим работникам по их запросам ряд документов о работе, среди которых названы и справки об отчислениях в ПФР, произведенных за работника (ст. 62 ТК РФ). Каким образом, и по какой форме организациям и ИП-работодателям необходимо оформлять такие справки, рассмотрим далее.

Когда выдается справка о взносах в ПФР

Документ, подтверждающий начисление и уплату «пенсионных» взносов, должен быть выдан работнику по его письменному заявлению. Справка об отчислениях в Пенсионный фонд, форма которой приведена ниже, может быть подготовлена наряду со справкой 2-НДФЛ, справкой о периоде работы в данной фирме и прочими документами, не только, когда работник увольняется, но и в любой момент по его запросу. Причем, независимо от цели самого запроса, отказ в выдаче запрашиваемой справки недопустим, даже если работник не сообщает, для чего она ему необходима.

Для подготовки справок, связанных с работой, работодателю отводится не более трех рабочих дней (ст. 62 ТК РФ). А если работник увольняется, то справка выдается вместе с другими документами в день его увольнения (ст. 84.1 ТК РФ).

Запрос справки об отчислениях в Пенсионный фонд – форма

Чтобы бухгалтерия подготовила справку о взносах в ПФР, работнику нужно написать соответствующий запрос на имя руководителя. Какой-либо единой формы для него не предусмотрено, поэтому он составляется в произвольной форме. Но сначала все же лучше уточнить в бухгалтерии, возможно работодатель разработал свой внутренний образец такого запроса.

Примерный запрос справки о взносах ПФР может выглядеть следующим образом:

Генеральному директору ООО «Астра»

от менеджера Скворцовой А.А.

Прошу предоставить мне надлежащим образом заверенную справку о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование за период с 01.10.2016 г. по 31.01.2017 г.

31 января 2017 г. Скворцова

Форма справки о «пенсионных» взносах

На самом деле не существует такой унифицированной формы, как справка о страховых взносах в ПФР. Фактически, в ответ на обращение работника, ему нужно предоставить те самые сведения персучета, которые подает работодатель в Пенсионный фонд по каждому сотруднику. Копию таких сведений работодатель должен выдать работнику в течение пяти дней со дня его обращения, а при увольнении обязан передать их работнику в день увольнения или прекращения договора ГПХ (п. 4 ст. 11 закона от 01.04.1996 № 27-ФЗ).

С 2017 года страховые взносы перешли под контроль налоговых органов. Отчетность по взносам, в том числе и сведения персучета, начиная с первого квартала, будут сдаваться в ИФНС по новой единой форме Расчета по страховым взносам. Таким образом, получив от сотрудника запрос Справки об отчислениях в Пенсионный фонд, форма которой представляет собой сведения персучета, нужно подготовить:

- Раздел 6 Расчета РСВ-1 по этому сотруднику, если справка запрашивается за период до 01.01.2017г.;

- Раздел 3 Расчета по страховым взносам (форма по КНД 1151111) по данному сотруднику, если запрашиваются данные за период с 01.01.2017 г.

Распечатываются только сведения, касающиеся конкретного работника, не затрагивая данных о других застрахованных лицах и обобщающих отчетных показателей.

Сотрудница ООО «Астра» Скворцова запросила справку о взносах в ПФР за период с 01.10.2016 г. по 31.01.2017 г.

Обратите внимание, сведения персучета заполняются на запрашиваемую дату (или на дату увольнения), независимо от того, сданы они уже в ПФР или ИФНС по сроку или нет. В нашем случае бухгалтерия подготовит копию раздела 6 расчета РСВ-1 за 2016 год, в которую войдут показатели за октябрь-декабрь, а также раздел 3 Расчета по страховым взносам, в котором будут указаны начисления Скворцовой только за январь 2017 года. Здесь мы приводим оба варианта персонифицированных сведений.

Заполняем РСВ-1 для взносов сотрудника

С 2013 года Пенсионный фонд РФ прекратил почтовую рассылку извещений о состоянии индивидуальных лицевых счетов (пенсионных счетов) застрахованных лиц. В письмах сообщалось о сумме страховых взносов, уплаченных работодателями, и состоянии пенсионного счета работников.

Теперь эту информацию можно получить по заявлению в Фонде, через Интернет, портал государственных услуг или у работодателя. Однако все сведения о пенсионном счете, которые передает в ПФР работодатель по многочисленным учетным формам, вряд ли заинтересуют работника. Отдел кадров может подготовить для него простые и понятные справки.

Мы предлагаем два варианта. В краткой справке можно отразить информацию о страховых взносах, а в более подробной – о работнике, его заработной плате и стаже работы.

Заявление о выдаче справки о страховых взносах в Пенсионный фонд РФ

Для оформления справок, касающихся пенсионного счета работника, не обязательно использовать унифицированные формы

Для чего нужен документ

Заявление – документ, на основании которого работник просит выдать ему справку о начисленных и уплаченных страховых взносах в ПФР (ст. 62 ТК РФ). В заявлении должно быть указано, за какой период сотрудник просит предоставить ему справку.

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Ф.И.О. работника, период, за который необходимо выдать справку, дата, подпись.

Внимание!

Работодатель обязан выдать справку о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование не позднее трех рабочих дней со дня подачи заявления работником (ст. 62 ТК РФ)

Многие забывают, что нужно информировать работников об уплате взносов отдельно на страховую часть пенсии и отдельно на накопительную (форма № СЗВ-4-1, утвержденная постановлением Правления ПФР от 31 июля 2006 г. № 192п)

Справка о страховых взносах в Пенсионный фонд РФ

Если работник имеет право на досрочное назначение трудовой пенсии по старости (подп. 1–18 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ), внесите в справку информацию о страховых взносах по дополнительному тарифу

Для чего нужен документ

Справка о страховых взносах – краткая информация о размере начисленных и уплаченных страховых взносов в ПФР. Работодатель уплачивает страховые взносы не позднее 15-го числа каждого месяца. Поэтому справку можно запросить только за прошедший период.

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Сведения об организации: полное и краткое (при наличии) наименование, ИНН, КПП, регистрационный номер ПФР, юридический адрес, контактный телефон. Сведения о работнике. Реквизиты справки: дата, номер, место издания, подписи руководителя и главного бухгалтера с расшифровкой, печать организации.

Если работодатель уплачивает дополнительные взносы на накопительную часть пенсии, их сумму тоже нужно указать в справке (п. 2.1, 4 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ, далее – Закон № 27-ФЗ)

Многие забывают указывать в справках о пенсионном счете работника сведения о самом работодателе как страхователе (например, регистрационный номер ПФР)

Заявление о выдаче справки о состоянии пенсионного счета

Храните копии документов, отправленных в ПФР, в течение пяти лет (ст. 29 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Когда сведения, указанные в них, понадобятся работникам, вам будет проще подготовить справки о страховых взносах в Пенсионный фонд РФ и состоянии пенсионного счета

Для чего нужен документ

На основании заявления работник просит предоставить подробную информацию о состоянии индивидуального лицевого счета. Пенсионный счет работника содержит сведения о периодах временной нетрудоспособности и отпусках без сохранения заработной платы, сумме заработка, трудовом стаже (выслуге лет), периодах, засчитываемых в страховой стаж. По месту работы сотрудник может получить только ту информацию, которую передавал в ПФР его последний работодатель. В заявлении должно быть указано, за какой период сотрудник просит предоставить ему справку. Информацию можно запросить не только за квартал, но и любой другой прошедший период, в частности, месяц, полугодие или год.

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Ф.И.О. работника, страховой номер, период, за который необходимо выдать справку, дата, подпись.

Внимание!

Справки о страховых взносах в Пенсионный фонд РФ и состоянии пенсионного счета работникам, подавшим заявления о выходе на трудовую пенсию, передаются в течение 10 календарных дней (п. 4 ст. 11 Закона № 27-ФЗ)

Многие работодатели забывают, что выдача справок о пенсионном счете работника является их обязанностью (п. 4 ст. 11 Закона № 27-ФЗ)

Справка о состоянии пенсионного счета работника

Справки о страховых взносах в Пенсионный фонд РФ и состоянии пенсионного счета заверяйте не только подписью руководителя, но и подписью главного бухгалтера

Для чего нужен документ

Справка о состоянии пенсионного счета составляется на основании нескольких форм передаваемых в ПФР.

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Сведения об организации: полное и краткое (при наличии) наименование, ИНН, КПП, регистрационный номер ПФР, юридический адрес, контактный телефон. Сведения о работнике: Ф.И.О., адрес фактического проживания с индексом, страховой номер, сумма заработка, стаж работы, периоды, засчитываемые в страховой стаж. Реквизиты справки: дата, номер, место издания, подписи руководителя и главного бухгалтера с расшифровкой, печать организации.

Коды для вида деятельности, территориальных условий, особых условий труда, а также основания исчисления трудового стажа и выслуги лет перечислены в Классификаторе, утвержденном постановлением Правления ПФР № 192п

Сотрудники отдела кадров часто забывают внести в справку информацию, например, о периоде работы на Крайнем Севере и др., которая перечислена в пункте 2 статьи 11 Закона № 27-ФЗ

Журнал учета справок, выданных работникам

Если работник увольняется и выходит на пенсию, то ему нужно выдать справки о страховых взносах в Пенсионный фонд РФ и состоянии пенсионного счета (п. 4 ст. 11 Закона № 27-ФЗ)

Для чего нужен документ

В журнале регистрируется выдача всех справок. Журнал поможет доказать, что сотрудник получил документы с соблюдением сроков. Регистрация справок не просто нюанс документооборота. Работодателю важно иметь письменное подтверждение того, что в день увольнения сотруднику выдали справки о страховых взносах в Пенсионный фонд РФ и состоянии пенсионного счета (п. 4 ст. 11 Закона № 27-ФЗ).

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Работодатель обязан выдавать справки о страховых взносах в Пенсионный фонд РФ и состоянии пенсионного счета работникам бесплатно (ст. 11, 14, 15 Закона № 27-ФЗ, ст. 62 ТК РФ)

Многие кадровики забывают оставлять в личном деле работника копии выданных справок. Однако именно копии позволят подтвердить содержание выданных справок

Ежемесячно каждый работодатель делает отчисления в пенсионный фонд. Компания должна предоставлять сведения о них ежеквартально. Для этого предоставляется справка о начисленных и уплаченных страховых взносах. При увольнении работник должен запросить этот документ, так как выдаётся он не в обязательном порядке.

Ежемесячно каждый работодатель делает отчисления в пенсионный фонд. Компания должна предоставлять сведения о них ежеквартально. Для этого предоставляется справка о начисленных и уплаченных страховых взносах. При увольнении работник должен запросить этот документ, так как выдаётся он не в обязательном порядке.

Документы по запросу при увольнении

Работодатель отдаёт бывшему работнику трудовую книжку. Если сотруднику требуются иные документы, он может сделать запрос письменно. В этом случае предоставляются их копии(ст.62 ТК РФ). Организация должна отдать документы в день увольнения сотрудника или не позднее трёх суток следующих после написания заявления. В дальнейшем информация о перечислениях может пригодиться.

Пример письменного заявления:

Директору ООО «Тандем»

Заявление

В связи с увольнением от 2.12.2017 прошу выдать справку о перечисленных взносах на обязательное пенсионное страхование.

Заявление может быть написано в свободной форме, но лучше уточнить у работодателя: возможно, что у организации есть свой бланк. При выдаче заверенных копий документов отделом кадров бывший сотрудник должен подписью подтвердить их получение. Зафиксировать это можно в журнале учёта выданных справок, распиской или подписью на оригинале документов, остающихся на фирме.

До 2014 г. работодатели оформляли справки формы СЗВ-6−1 и СЗВ-6−4, утверждённые Постановлением Правления ПФР от 31.07.2006 N 192п. После 2014 г. производится расчёт по форме РСВ-1 ПФР, раздел 6.

Ко дню увольнения организация обязана предоставить сведения за отработанный период. Если данные не предоставлялись ранее, то их сформировывают и передают работнику.

Справки по запросу:

- о заработной плате;

- о страховых взносах в ПФР;

- 2-НДФЛ (о доходах;

- справка о среднем заработке за последние 3 месяца(если планируется встать на учёт в центр занятости населения);

- о сроке, отработанном в организации.

Справку о взносах и 2-НДФЛ выдаёт бухгалтерия, а об отработанном периоде в данной компании — отдел кадров. Если кадрового отдела нет, то документы подготавливают в бухгалтерии.

Если сотруднику отказывают в выдаче какого-либо документа, это ведёт к административной ответственности работодателя и штрафу в размере: 1000−5000 р.(ИП и должностных лиц), 30000−50000 р. (для юридических лиц).

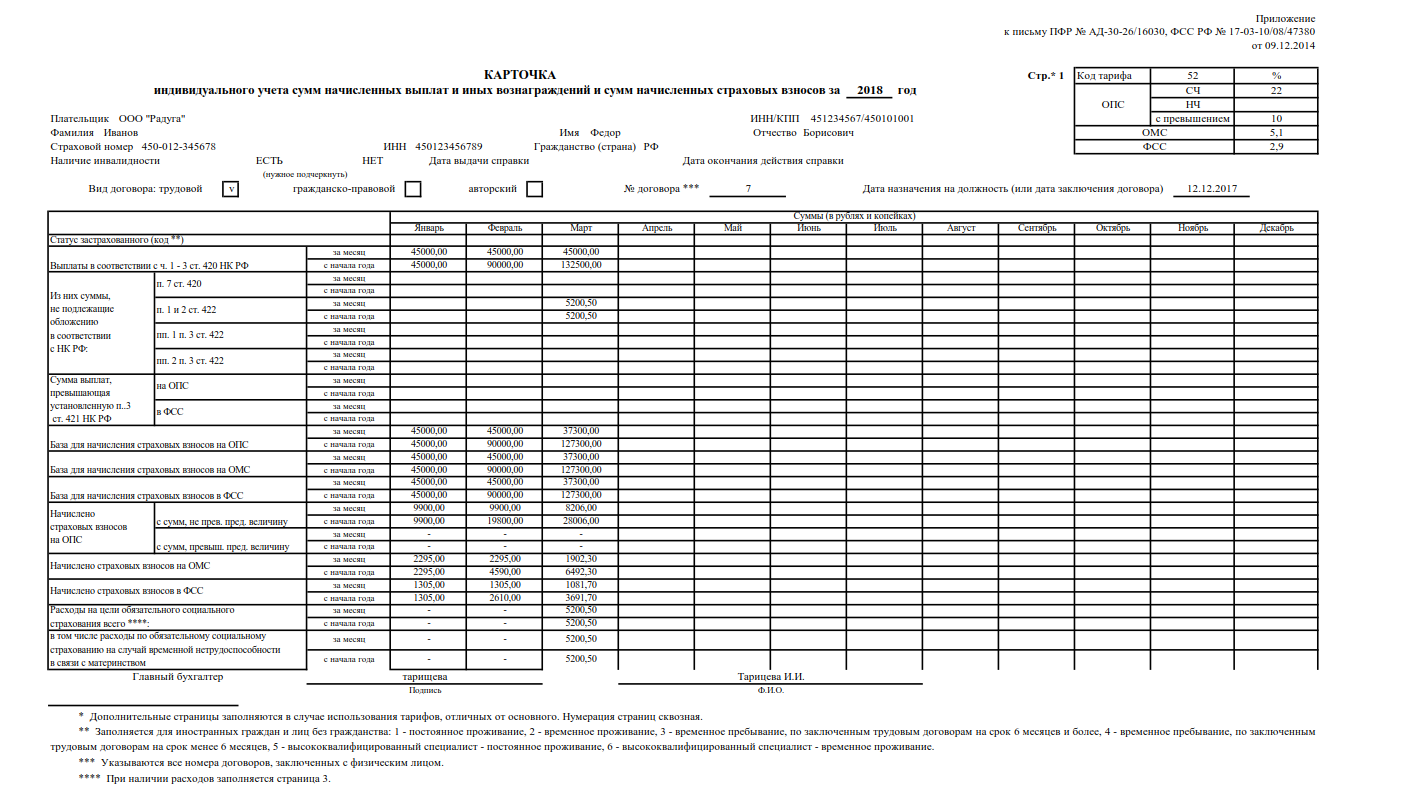

Карточка индивидуального учета начисленных выплат — это форма, которая используется для учета сумм начисленных страховых выплат. О том, как ее заполнить, какие данные внести, расскажем в статье.

Хозяйствующие субъекты (организации и индивидуальные предприниматели) при заполнении всех документов по поводу выплаты страховых взносов должны обратить внимание, что с 01.01.2017 администрирование этих платежей передано Федеральной налоговой службе. В Налоговый кодекс ведена новая глава 34, посвященная страховым взносам.

Положения п. 4 ст. 431 НК РФ дублируют нормы закона ФЗ-212 о страховых взносах и обязывают работодателя вести учет не только самих этих обязательных платежей, но и начисленных выплат, других вознаграждений. Для этого используется карточка индивидуального учета сумм начисленных страховых выплат, образец которой можно скачать в конце статьи.

Законодательное регулирование, бланк

Действующая форма применяется с 09.12.2014 и утверждена совместным Письмом ПФ и ФСС от 09.12.2014. Указанный в приложении к письму бланк является рекомендованным, то есть плательщик может внести изменения в форму в целях удобства и точности отражения данных.

Так как бланк был утвержден еще в 2014 году, а администрирование выплат передано ФНС только в 2017, в форме даны ссылки на статьи закона, который сейчас для данных выплат не применяются. Их необходимо заменить ссылками на Налоговый кодекс РФ. Для удобства покажем изменения в таблице.

Также необходимо убрать все графы, касающиеся выплат на травматизм, то есть предназначенные для страхования на случай получения травмы на производственном объекте или возникновения профзаболевания. Дело в том, что они по-прежнему уплачиваются в ФСС. Однако можно вести и общую карточку, если это удобно.

Как заполнить

Основные принципы оформления карточки:

- она заводится на календарный год;

- все показатели приводятся с копейками;

- показатели приводятся за каждый месяц нарастающим итогом.

Большинство страхователей обязано оформлять только первую страницу.

Данные, вносимые в карточку

В бланк рекомендовано вносить следующие сведения:

- идентифицирующие данные об организации: фирменное наименование, ИНН и КПП;

- коды тарифов. Они единые, их можно узнать из ст. 425 НК РФ (ПФ РФ — страховая часть и с превышения СЧ, ФСС, ОМС);

- фамилия, имя и отчество работника — застрахованного лица, данные о наличии или отсутствии у него инвалидности, страховой номер, ИНН, дата вступления в должность (заключения трудового договора).

На этом шапка заканчивается и начинается табличная часть:

- суммы всех выплат в пользу сотрудника, облагаемые и не облагаемые взносами, указываются отдельно;

- базы для исчисления данных обязательных платежей;

- суммы начисленных платежей по каждому виду обязательного страхования. По пенсионным отчислениям указываются отдельно суммы платежей с не превышающих предельную величину базы и с превышающих;

- пособия, выплаченные в связи с наступлением страхового случая по соцстрахованию. Подробно этому посвящена страница 3.

Все показатели должны быть указаны точно как за конкретный месяц, так и нарастающим итогом.

- Справка о сумме заработка за два календарных года, предшествующие году прекращения работы

- Сведения о начисленных и уплаченных страховых взносах

- Справка о среднем заработке

- Предоставление работнику справки о полученных доходах по форме 2-НДФЛ

Законодательством предусмотрена обязанность работодателя выдавать работнику при увольнении определенные справки. Одни справки выдаются обязательно, другие — по запросу работника.

Порядок выдачи документов (их копий), связанных с работой, регулируется ст. 62 ТК РФ. По правилам данной статьи работник должен представить работодателю письменное заявление, содержащее запрос на получение соответствующих справок, документов или их копий. В свою очередь, работодатель обязан не позднее трех рабочих дней со дня подачи такого заявления выдать работнику:

- копии документов, связанных с работой (приказов о приеме на работу, переводе на другую работу, увольнении);

- выписки из трудовой книжки;

- справки о заработной плате, начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, периоде работы у данного работодателя и др.

Обратите внимание! Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно (Письмо Роструда от 20.12.2012 N ПГ/9518-6-1).

Документы по запросу работника оформляются разными службами организации: справки по форме 2-НДФЛ, о заработной плате, начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование выдает бухгалтерия, а справку о периоде работы у данного работодателя — отдел кадров.

Приведем образец заполнения письменного запроса о выдаче справок.

Главному бухгалтеру,

инспектору отдела кадров

подготовить и выдать

в день увольнения работника

25 октября 2016 г.

Директору ООО «Матрица»

О.С. Борисову

от Виктора Сергеевича

Быкова

Вх. N 77/к от 25.10.2016

Заявление

В связи с расторжением трудового договора от 02.02.2015 N 123 прошу выдать мне документы, связанные с работой в ООО «Матрица», а именно:

- справку по форме 2-НДФЛ за 2016 г.;

- справку о заработной плате;

- справку о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование;

- справку о периодах работы в ООО «Матрица».

В.С. Быков

25 октября 2016 г.

Рассмотрим детально порядок выдачи отдельных справок.

Справка о сумме заработка за два календарных года, предшествующие году прекращения работы

Согласно п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» работодатель обязан выдавать застрахованному лицу в день прекращения работы справку о сумме заработка за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы, и количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС не начислялись.

Справка о сумме заработка за два календарных года, предшествующие году прекращения работы (службы, иной деятельности), составляется по форме, утвержденной Приказом Минтруда России от 30.04.2013 N 182н.

Сведения о начисленных и уплаченных страховых взносах

Согласно абз. 3 п. 4 ст. 11 Федерального закона N 27-ФЗ в день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством РФ начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, предусмотренные абз. 1 данного пункта, и получить от него письменное подтверждение передачи ему этих сведений.

Необходимая информация содержится в разд. 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» расчета по форме РСВ-1 ПФР (утв. Постановлением Правления ПФР от 16.01.2014 N 2п). В этом разделе указываются сведения о работнике за отчетный период, в котором тот уволился: с начала текущего года по дату увольнения.

К сведению. За периоды до 2014 г. работодатели должны были оформлять формы СЗВ-6-1 (сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица) и СЗВ-6-4 (сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица), утвержденные Постановлением Правления ПФР от 31.07.2006 N 192п.

При представлении сведений следует руководствоваться Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной Приказом Минздравсоцразвития России от 14.12.2009 N 987н (далее — Инструкция N 987н).

Для выполнения требования абз. 3 п. 4 ст. 11 Федерального закона N 27-ФЗ и п. 35 Инструкции N 987н (получить от работника письменное подтверждение того, что ему передали сведения) можно предусмотреть подпись работника на экземпляре разд. 6 расчета по форме РСВ-1 ПФР, который остается в организации. Зафиксировать передачу работнику сведений можно также в журнале учета выданных справок.

К сведению. С 2017 г. в связи с тем, что функции администрирования страховых взносов передаются налоговым органам, вместо расчета по форме РСВ-1 ПФР будет применяться новая форма.

Справка о среднем заработке

Справка о среднем заработке за последние три месяца по последнему месту работы необходима бывшему работнику в том случае, если после увольнения он не может трудоустроиться. В такой ситуации гражданин имеет право встать на учет в центре занятости (п. 2 ст. 3 Закона РФ N 1032-1). Указанная справка нужна для определения размера пособия по безработице (п. 1 ст. 33 Закона РФ N 1032-1).

Постановлением Правительства РФ от 07.09.2012 N 891 были утверждены Правила регистрации граждан в целях поиска подходящей работы, а также Правила регистрации безработных граждан.

Справка о среднем заработке за последние три месяца включена в пакет документов, необходимых при постановке гражданина на регистрационный учет, а также для выплаты ему пособия по безработице (п. п. 4, 7 Правил регистрации граждан в целях поиска подходящей работы, п. 4 Правил регистрации безработных граждан).

Для получения справки работнику нужно подать заявление. Причем он может обратиться за данной справкой уже после увольнения. Приведем образец такого заявления.

Заявление

Прошу выдать мне справку о среднем заработке для представления в службу занятости Нижегородского района г. Н. Новгорода для расчета и назначения пособия по безработице.

А.С. Фролова

31 октября 2016 г.

Что касается формы справки, на законодательном уровне она не утверждена. Составляя ее в произвольной форме, работодатели не всегда указывают всю необходимую центру занятости информацию.

Для обеспечения единых подходов при постановке граждан на регистрационный учет в целях поиска подходящей работы Минтруд Письмом от 15.08.2016 N 16-5/В-421 направил для использования в работе рекомендованную форму справки о среднем заработке за последние три месяца по последнему месту работы.

К сведению. Ранее Роструд в Письме от 08.11.2010 N 3281-6-2 говорил о возможности использования формы справки, утвержденной органами государственной власти субъектов РФ. При этом отмечалось, что непредставление справки по форме, утвержденной нормативным правовым актом субъекта РФ, не может служить основанием для отказа в признании гражданина безработным и начислении пособия по безработице.

Итак, специалисты ведомства рекомендовали форму справки, в которую включены следующие реквизиты:

- наименование организации (ИНН, код ОКВЭД);

- средний заработок за последние три месяца цифрами и прописью;

- продолжительность оплачиваемой работы за последние 12 месяцев, а также сведения об условиях работы (полном или неполном рабочем дне);

- информация о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы (отпуска по уходу за ребенком до достижения им возраста полутора или трех лет, отпуска без сохранения заработной платы, времени простоя, времени вынужденного прогула по вине работника, временной нетрудоспособности, в том числе отпуска по беременности и родам, и других периодов, когда заработная плата не выплачивалась);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, печати организации.

Рекомендовано составлять данную справку на фирменном бланке компании или проставлять в верхнем левом углу штамп организации с указанием юридического адреса.

Обратите внимание! Если справка составлена работодателем в произвольной форме и содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, основания для отказа в ее принятии отсутствуют.

К сведению. Расчет среднего заработка производится в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда России от 12.08.2003 N 62.

На что следует обратить внимание при заполнении справки в ситуации, когда сотрудник работал в организации на условиях неполного рабочего времени? В рекомендованной Минтрудом форме справки содержится специальное поле для указания информации о работе на условиях неполного рабочего дня (недели). При этом следует отразить:

- количество рабочих часов в день и количество рабочих дней;

- период привлечения к работе на таких условиях;

- статью ТК РФ, на основании которой установлен неполный рабочий день (неделя).

Если работодатель будет оформлять справку не по рекомендованной форме, соответствующую информацию также надо указать.

Если справка оформляется по форме, утвержденной в регионе, возможно, потребуется информация о периодах работы на условиях неполного рабочего времени с пересчетом на полный рабочий день (неделю). Например, если сотрудник работал на условиях неполного рабочего времени четыре часа в день (20 часов в неделю при нормальной продолжительности рабочей недели 40 часов), в результате пересчета получится 1/2 недели.

Когда нужно выдать справку о среднем заработке, если работник представил заявление в день увольнения? По правилу, установленному ст. 62 ТК РФ, на основании письменного заявления работника работодатель обязан выдать ему копии документов, связанных с работой (в том числе справки о заработке), в течение трех рабочих дней. Однако согласно ст. 84.1 ТК РФ, которой руководствуются при оформлении прекращения трудовых отношений, в день расторжения трудового договора работодатель обязан выдать работнику трудовую книжку, произвести с ним расчет, а также по его письменному заявлению выдать заверенные надлежащим образом копии документов, связанных с работой. Поскольку к таким документам относится и справка о заработке, при наличии заявления работника выдать ее надо в день увольнения.

Предоставление работнику справки о полученных доходах по форме 2-НДФЛ

Согласно п. 3 ст. 230 НК РФ налоговые агенты выдают физическим лицам по их заявлениям справки о полученных доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В настоящее время действует форма справки 2-НДФЛ, утвержденная Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@.

Как видим, НК РФ установлена обязанность работодателя выдавать справку по форме 2-НДФЛ только по заявлению работника.

В Письме от 21.06.2016 N 03-04-05/36096 Минфин уточнил, что НК РФ не предусмотрена ответственность налогового агента за невыдачу указанной справки.

Вместе с тем чиновники финансового ведомства отметили, что обязанность предоставления документов, связанных с работой (в том числе справки о полученных доходах и удержанных суммах НДФЛ), установлена в ст. 62 ТК РФ.

Вывод о том, что вопрос предоставления налоговым агентом физическому лицу справки по форме 2-НДФЛ относится к правоотношениям между работодателем и работником, содержится и в Письме Минфина России от 26.08.2016 N 03-04-05/50030.

Финансисты обратили внимание, что установление срока выдачи налоговым агентом физическим лицам справок о полученных доходах не относится к предмету правового регулирования НК РФ.

Увольняющемуся работнику справку 2-НДФЛ нужно выдать в последний день работы (ст. 84.1 ТК РФ).

* * *

В заключение перечислим основные правила предоставления увольняющемуся работнику справок:

- документы, связанные с работой, должны быть заверены надлежащим образом и предоставляться работнику бесплатно;

- в обязательном порядке при увольнении работнику выдаются справка о сумме заработка за два календарных года, предшествующие году прекращения работы, и сведения о начисленных и уплаченных страховых взносах;

- работодатель должен получить от увольняющегося работника письменное подтверждение передачи ему сведений о начисленных и уплаченных страховых взносах;

- справка по форме 2-НДФЛ, справка для службы занятости о среднем заработке и другие справки выдаются по письменному запросу работника;

- все справки необходимо выдать работнику в день увольнения.

С 01.01.2017 г. выплаты в ПФР, ПСС и ФОМС администрирует Налоговая служба России. В НК РФ появилась специальная глава № 34, посвященная страховым взносам. Нововведение отменило действующий ранее ФЗ № 212. Необходимо ли предприятиям осуществлять контроль выплат в форме Карточки персонального учета в 2017 г.?

Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

В 2016 г. ФЗ № 212 от 24.07.2009 г. гласил, что учет страховых и социальных взносов за работника обязателен на предприятии. С 01.01.2017 г. выплаты регулируются на основании гл. 34 НК РФ. Статья п. 4 ст. 431 Кодекса практически полностью повторяет ст.ст. 15, 28 ФЗ № 212. Соответственно, обязанность работодателя вести учет по каждому сотруднику не отменена.

Для упрощения учета ФСС и ПРФ России рекомендовали бланк карточки как приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 г. Это не обязательная форма: предприятие может разработать ее самостоятельно с учетом особенностей своей деятельности, например, вредного производства или наличия сотрудников-чернобыльцев.

После произошедших изменений новой рекомендованной формы пока не утвердили. Можно использовать бланк карточки, разработанный в 2014 г., с небольшими корректировками. Необходимо заменить устаревшие ссылки на ФЗ № 212 на актуальные выдержки из НК, исправить старые названия страховых взносов на новые, указать текущие лимиты выплат.

Кто и в каких случаях сдает Карточку

Учет страховых, пенсионных и социальных взносов необходимо вести плательщикам по каждому сотруднику отдельно с первого дня его работы. Это обязательно для всех юридических лиц и ИП, у которых трудоустроен хотя бы один человек. Полный список плательщиков приведен в ст. 419 НК РФ.

Учет ведется в форме карточки, которая заводится на каждого работника в первый его оплачиваемый день. Она заполняется раз в месяц по результатам предыдущего с нарастающим итогом, рассчитана на календарный год. Если сотрудник устроился на работу, например, в марте, за январь–февраль ставятся прочерки.

Предоставление карточки

Карточка необходима, чтобы подтвердить факт ведения учета выплат и взносов на предприятии в ходе ревизорских проверок. В НК РФ нет уточнения о форме ведения этого учета. Соответственно, можно заполнять в электронном виде (в 1C или Excel) или скачать бланк карточки индивидуального учета выплат и страховых взносов, заполнить от руки на бумаге.

Если бухгалтерия предприятия работает с 1C, карточку ежегодно распечатывают для сверки размеров отчислений в фонды по каждому сотруднику или по мере необходимости — при ревизорских проверках. Форму ищут в разделе 1C «Расчет зарплаты по организациям», подразделах «Налоги и взносы», «Карточка». Следует выбрать ФИО работника, распечатать сформированный бланк, заверить подписью главного бухгалтера и синей печатью.

Также рекомендуется делать бумажный вариант карточки в начале года за предыдущий период. На документе необходима подпись главного бухгалтера и печать организации. Итоговый и промежуточные бланки следует сохранять.

Штраф за несвоевременную сдачу

Непредоставление карточки по требованию проверяющих органов будет расцениваться как неведение учета страховых и иных выплат и взносов. Это грозит работодателю налоговой ответственностью по п. 1 ст. 126 НК РФ: штрафом в размере 200 руб. за каждого работника. Так, предприятие со штатом в 40 человек заплатит 200*40 = 8000 (руб.).

Необходимо помнить, что срок хранения бухгалтерских документов составляет 5 лет (ст. 29 ФЗ № 402 от 06.12.2011 г.). Требование предоставить карточки за более ранний период незаконно.

Содержание карточки учета

В карточке указываются следующие сведения:

- наименование организации-страхователя, ее ИНН и КПП;

- ФИО застрахованного лица, гражданство, наличие инвалидности, вид договора, который с ним заключен, а также его номер и дата заключения (либо дата назначения лица на занимаемую должность), статус лица. Статус указывается, только если лицо является иностранным гражданином либо не имеет гражданства;

- суммы выплат в пользу лица. Причем отдельно показываются выплаты, облагаемые и не облагаемые страховыми взносами;

- базы для начисления взносов отдельно на ОПС, ОМС и ФСС;

- суммы начисленных взносов по каждому виду страхования. При этом пенсионные взносы отражаются отдельно с сумм, не превышающих предельную величину базы, и сумм, превысивших ее;

- расходы на цели обязательного социального страхования – пособия, выплаченные по случаю временной нетрудоспособности и в связи с материнством, а также в связи с несчастными случаями на производстве и профзаболеваниями (конечно, если таковые были). Подробно информация о пособиях показываются на стр.3 карточки.

Отметим, что все суммовые показатели в карточке должны быть указаны как за соответствующий месяц, так и нарастающим итогом.

Кроме того, если среди ваших застрахованных лиц есть члены летных экипажей, работники угольной промышленности, те, кто занят на работах с вредными (опасными) условиями труда, то в карточке вы также должны будете отразить начисленные с их выплат «дополнительные» взносы. Для этого предусмотрена стр. 2 карточки.

Образец карточки индивидуального учета сумм начисленных выплат и взносов

Из всей карточки большинству страхователей наверняка придется заполнять ее первую страницу. Пример ее заполнения приведен ниже.

В карточке показаны начисления (и взносы с них) в пользу руководителя отдела продаж Свиридова А.М., который в феврале 2016 года помимо зарплаты получил еще материальную помощь в размере 30 тыс. руб. в связи с рождением у него сына.

Карточка индивидуального учета сумм начисленных выплат (образец) в Excel.

Работодатели должны вести учет начисленных в пользу своих сотрудников выплат и иных вознаграждений, а также рассчитанных с них сумм страховых взносов. Для ведения такого учета в 2016 году Пенсионный фонд РФ и ФСС России рекомендуют использовать бланк карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Форма карточки приведена в Приложении к письму ПФР №АД-30-26/16030, ФСС РФ №17-03-10/08/47380 от 9 декабря 2014 года.

Данная форма не является обязательной, поэтому контролирующие ведомства не устанавливают каких-либо строгих требований к форме и порядку ее ведения. Соответственно, в нее можно вносить изменения – дополнять необходимыми графами (строками) и удалять ненужные. Кроме того, не запрещено вести учет по иной форме, которую страхователь разработает самостоятельно исходя из специфики деятельности, а рекомендованный бланк карточки индивидуального учета сумм начисленных выплат использовать как образец. Главная цель данного документа – отразить полную и достоверную информацию о начисленных выплатах сотрудникам в натуральной и денежной формах и рассчитанных страховых взносах, а также социальных расходах.

Как вносить информацию в карточку учета страховых взносов в 2018 г.

В соответствии со ст. 431 НК РФ и ст. 17 Федерального закона от 24.07.1998 7. № 125-ФЗ юридические лица и ИП должны осуществлять учет выплат в пользу сотрудников и взносы на них. Для этого используются специальные карточки учета страховых взносов, заполнять которые нужно по особым правилам.

Взносы вне зависимости от вида страхования рассчитываются отдельно по каждому из сотрудников. В соответствии с этим на каждого работника необходимо завести карточку учета выплат и страхвзносов на ОПС, ОМС и ОСС. Что касается взносов «на травматизм», то они могу учитываться как обособленно по каждому сотруднику, так и в целом по организации. Если используется первый вариант, то подобную информацию можно также включить в карточку учета страхвзносов.

В карточку необходимо включать следующие сведения персонифицированного учета:

Кроме того, в карточке можно указать и адрес регистрации сотрудника. Итоговый Единый расчет по страховым взносам формируется в том числе и на основании сведений из данного учетного регистра (согласно п. 2.8 прил. 2 к Приказу ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@). Гораздо удобнее, если при составлении РСВ в части персональных данных под рукой будут все необходимые сведения.

Карточка учета страхвзносов заводится на один календарный год. В ней указываются ежемесячные выплаты сотрудникам. Страхвзносы отражаются нарастающим итогом с начала календарного года.

Бланк карточки учета страхвзносов в формате Excel можно скачать по этой ссылке.

Где взять бланк карточки в 2018 г.

Специально утвержденного бланка карточки учета страховых взносов не существует. В соответствии с этим организация имеет право самостоятельно разработать форму этого документа. Раньше можно было использовать Письмо ПФР и ФСС от 09.12.2014 г. № АД-30-26/16030 и № 17-03-10/08-47380, в котором содержалась рекомендованная форма карточки учета страхвзносов. Такая карточка основывалась на правилах Федерального закона от 24.07.2009 г. № 212-ФЗ, который на данный момент отменен.

Налоговая инспекция не против, если организации по-прежнему будут использовать данный бланк при учете страховых взносов. Главное — его формат должен быть обновлен в соответствии с правилами и нормами гл. 34 НК РФ. В карточке не должно содержаться ссылок на отмененный закон. Кроме того, ее не нужно закреплять в учетной политике, поскольку она не является обязательным налоговым регистром.

В программах бухгалтерского учета данный регистр имеется, и его можно использовать. Однако нужно в обязательном порядке проверить его соответствие нормам действующего законодательства. При автоматическом формировании карточки нужно ежемесячно проверять, все ли суммы облагаемых доходов и взносы попадают в нее.

Нет необходимости проверять карточки по всем сотрудникам — достаточно проверить несколько из них. Сведения из них нужно сравнить с данными аналитического учета по сч. 70 «Расчеты с персоналом по оплате труда» и сч. 69 «Расчеты по соцстрахованию и обеспечению».

Электронные карточки учета страхвзносов желательно распечатывать по итогам каждого календарного года и заверять подписью главного бухгалтера. Кроме того, их можно сохранить и на компьютере, но с заверением электронной цифровой подписью.

Срок хранения карточек учета страхвзносов

Карточки учета страховых взносов необходимо хранить в течение 6 лет после окончания календарного года их составления (пп. 6 п. 3.4 ст. 23 НК РФ). Данный момент касается и тех лет, когда администрированием взносов занималась не ФНС, а ПФР и ФСС. При этом не важно, что Закон № 212-ФЗ был отменен, поскольку сотрудники этих фондов имеют право проверять отчетность по взносам за 2015-2016 гг.

Карточки за 2016 г. можно уничтожить в 2023 г., но только при условии, что РСВ-1 и 4-ФСС за 2015 и 2016 гг. сданы и не нужно подавать уточненки. Что касается 2017 и 2018 гг., то взносы в эти периоды проверяются уже налоговой инспекцией. При отсутствии карточек учета она вправе выписать штраф в размере 200 руб. за каждый документ (п. 1 ст. 126 НК РФ). Второй штраф выписывается на руководителя или главного бухгалтера в размере 300-500 руб. за все документы (ч. 1 ст. 15.6 КоАП РФ).

Образец карточки учета по страхвзносам в 2018 г.

Ниже представлен образец заполнения карточки учета страхвзносов в 2018 г. Его также можно скачать по этой ссылке.

В видео-материале представлена информация о формировании карточки учета страховых взносов в программе 1С:

Работа с несовершеннолетними, находящимися в СОП

Тезисные требования к ведению учетно-профилактических дел несовершеннолетних состоящих в СОП

Учетно-профилактические (Именно это название рекомендовано для всех видов учета Методическими рекомендациями Министерства образования по организации воспитательно-профилактической работы и деятельности Совета учреждения образования по профилактике безнадзорности и правонарушений несовершеннолетних от 4 ноября 2009) дела должны быть укомплектованы необходимым пакетом документов, находящихся в системе:

- Титульный лист (Ф.И.О. несовершеннолетнего, дата рождения, место жительства, Ф.И.О. родителей, дата рождения, место работы; дата признания) – по типу учетно-профилактической карточки в ИДН, образца и четких требований как таковых нет, но по Республике пишут так.

- Карта персонифицированного учёта (карта учета, ) – может иметь различную форму.

- Копия свидетельства о рождении несовершеннолетнего и справка о регистрации рождения (заверенные руководителем учреждения образования).

- Справка отдела ЗАГС о смерти одного из родителей (если один из родителей умер) и форма о том, что мать-одиночка

- Копии паспортов родителей.

- Справка о составе семьи. Справка о занимаемом жилом помещении.

- Акт обследования, на основании которого несовершеннолетний признан находящимся в социально опасном положении с мотивированным заключением. (Приложение 2 к Инструкции о порядке выявления несовершеннолетних, нуждающихся в государственной защите, утверждённой постановлением Министерства образования от 28.07.2004 № 47 с изменениями и дополнениями от 05.05.2007 № 30, от 14.07.2009 № 48, от 25.07.2011 № 117).

- Выписка из протокола Совета по профилактике (Пед. Совета) о признании несовершеннолетнего находящимся в социально опасном положении.

- Индивидуальный план и План защиты (приложение 3 и 4 к Инструкции о порядке выявления несовершеннолетних, нуждающихся в государственной защите, утверждённой постановлением Министерства образования от 28.07.2004 № 47 с изменениями и дополнениями от 05.05.2007 № 30, от 14.07.2009 № 48, от 25.07.2011 №117).

- Учет проделанной работы по восстановлению воспитательного потенциала семьи и выполнению плана помощи несовершеннолетнему.

- Целевые акты обследования условий жизни и воспитания несовершеннолетнего.

- . Ежемесячные выписки из протоколов СП или ПС о рассмотрении динамики в семье с указанием конкретных выводов и действий (Методические рекомендации по организации воспитательно-профилактической работы и деятельности совета учреждения образования по профилактике безнадзорности и правонарушений несовершеннолетних от 4 ноября 2009 — указано, что вопрос о рассмотрении ситуации СОП включен в основную группу вопросов, а значит рассматривается ежемесячно).

- Психолого-педагогическая характеристика на несовершеннолетнего и педагогическая на ребенка и его семью (2 штуки).

- Ежеквартальные отчеты (Приказ управления образования Гомельского облисполкома от 03.12.2008 г. №736).

- Приказ о назначении ответственного за работу с несовершеннолетним и его семьей. (Приказ управления образования Гомельского облисполкома от 03.12.2008 г. №736).

- Приказ о создании рабочей группы/график работы рабочей группы (Приказ управления образования Гомельского облисполкома от 03.12.2008г. №736).

- Копии запросов, ходатайств, иной информации, свидетельствующей о проведённой работе в интересах защиты прав несовершеннолетнего.

- Уведомления, приглашения родителей и прочее с обязательной подписью, датой и исходящим номером.

- Постановления КДН

! Исправлений в документах быть не должно

! Необходимо соблюдать семидневный срок утверждения планов (с даты признания ребенка находящимся в социально опасном положении).

В планах должны указываться конкретные сроки реализации и контроля запланированных мероприятий (не допускать употребление слов «постоянно», «регулярно»), цели должны формулироваться конкретно и индивидуально, с опорой на причины (критерии) постановки в социально опасное положение, объективную ситуацию в семье, возраст и уровень развития ребенка. Это касается и мероприятий плана.

. Содержание Планов должно носить межведомственный характер. (изначально приказ управления образования Гомельского облисполкома от 30.05.2007 г. №374 «О совершенствовании работы с детьми, находящимися в социально опасном положении и нуждающимися в государственной защите»).

Особо надо отметить раздел индивидуального плана «Психологическая помощь», с заполнением которого существуют проблемы во всех учреждениях. Избегать необоснованности и длительности диагностической работы (она должна проводиться на этапе соц. расследования). Распространить коррекционную работу и психопросвещение. Индивидуальный подход и учет конкретных проблем.

С мероприятиями плана должны быть ознакомлены (под роспись) все ответственные лица, в т.ч. родители. Копии планов направляются ответственным, которые участвуют в его реализации (ИДН, служба занятости, детская поликлиника и т.д.).

Ежемесячно рассматривать на заседаниях совета профилактики динамику развития семьи, где несовершеннолетний находится в социально опасном положении. Каждая выписка совета профилактики должна находиться в учетно-профилактическом деле (Инструкция № 117, Методические рекомендации по организации воспитательно-профилактической работы и деятельности совета по профилактике безнадзорности и правонарушений несовершеннолетних от 4.11.2009).

Родители должны быть ознакомлены (за подписью) с документами о признании детей, находящимися в социально опасном положении.

>Приложения по персонифицированному учету несовершеннолетних и семей, находящихся в социально опасном положении

ХАРАКТЕРИСТИКА

ученика для определения статуса социально опасного положения

1). Ф.И.О. ученика, дата рождения, класс__________________________________________

2). Соответствие критерию постановки на учёт детей, находящихся в социально опасном положении и обоснование (выбрать соответствующий критерий):

1. Употребление алкогольной и спиртосодержащей продукции, наркотических, психотропных и одурманивающих веществ.

1.1. Наличие вредных привычек и факты нарушения Устава школы.

2. Бродяжничество и/или попрошайничество.

2.1. Наличие пропусков учебных занятий без уважительной причины: допускает отдельные пропуски уроков, имеет систематические пропуски (объём пропущенных занятий), не приступил к учебным занятиям (период)

3. Совершение правонарушений, общественно опасных деяний.

3.1. Факты нарушения Устава школы

4. Непосещение или систематический пропуск по неуважительным причинам занятий в ОУ .

4.1. Наличие пропусков учебных занятий без уважительной причины: допускает отдельные пропуски уроков, имеет систематические пропуски (объём пропущенных занятий), не приступил к учебным занятиям (период)

5. Проживание в антисанитарных условиях и/или без определённого места жительства.

5.1. Статус семьи: неполная, многодетная, малообеспеченная, переселенцы, беженцы, без попечения родителей.

5.2. Проблемы родителей: родители-инвалиды; престарелые родители; не работают; религиозный фанатизм родителей; ставился вопрос о лишении родительских прав; др.

3). Постановка на профилактический учёт (период постановки и причина): внутришкольный учёт, учёт ПДН, др.

4). Школьная успеваемость: удовлетворительная, неудовлетворительная (по каким предметам не успевает), оставался на повторный год обучения (по итогам какого класса).

5). Состояние здоровья (информация от школьного медика).

6). Занятость в дополнительном образовании

7). Особенности эмоционально-личностного развития (информация от школьного психолога)

Подпись директора ОУ

НАХОДЯЩЕГОСЯ В СОЦИАЛЬНО ОПАСНОМ ПОЛОЖЕНИИ

I. Сведения о несовершеннолетнем

Дата и место рождения_________________________________________________________

Место учёбы, класс ___________________________________________________________

Адрес регистрации ____________________________________________________________

Адрес фактического проживания ________________________________________________

Совершались ли ранее правонарушения _____________________________________________________________________________________

Учет в специализированных органах и учреждениях _____________________________________________________________________________________

Педагогический статус _____________________________________________________________________________________

Характеристика несовершеннолетнего _____________________________________________________________________________________

Психологические проблемы и с чем они связаны _____________________________________________________________________________________

Черты характера несовершеннолетнего (нужное подчеркнуть):

Медицинские показатели (нужное подчеркнуть):

имеет соматические заболевания

имеет нервные заболевания

имеет наследственные заболевания

Патологические влечения (нужное подчеркнуть):

Курит (не курит, курит эпизодически, систематически);

Употребляет спиртные напитки (не употребляет, употребляет эпизодически, систематически);

Употребляет токсические вещества (не употребляет, употребляет эпизодически, систематически, однократно);

Употребляет наркотические вещества (не употребляет, употребляет эпизодически, систематически, однократно).

Поведение в учебном заведении (нужное подчеркнуть):

Отношение несовершеннолетнего к учёбе (нужное подчеркнуть):

Хозяйствующие субъекты (организации и индивидуальные предприниматели) при заполнении всех документов по поводу выплаты страховых взносов должны обратить внимание, что с 01.01.2017 администрирование этих платежей передано Федеральной налоговой службе. В Налоговый кодекс ведена новая глава 34, посвященная страховым взносам.

Положения п. 4 ст. 431 НК РФ дублируют нормы закона ФЗ-212 о страховых взносах и обязывают работодателя вести учет не только самих этих обязательных платежей, но и начисленных выплат, других вознаграждений. Для этого используется карточка индивидуального учета сумм начисленных страховых выплат, образец которой можно скачать в конце статьи.

В бланк рекомендовано вносить следующие сведения:

- идентифицирующие данные об организации: фирменное наименование, ИНН и КПП;

- коды тарифов. Они единые, их можно узнать из ст. 425 НК РФ (ПФ РФ — страховая часть и с превышения СЧ, ФСС, ОМС);

- фамилия, имя и отчество работника — застрахованного лица, данные о наличии или отсутствии у него инвалидности, страховой номер, ИНН, дата вступления в должность (заключения трудового договора).

На этом шапка заканчивается и начинается табличная часть:

- суммы всех выплат в пользу сотрудника, облагаемые и не облагаемые взносами, указываются отдельно;

- базы для исчисления данных обязательных платежей;

- суммы начисленных платежей по каждому виду обязательного страхования. По пенсионным отчислениям указываются отдельно суммы платежей с не превышающих предельную величину базы и с превышающих;

- пособия, выплаченные в связи с наступлением страхового случая по соцстрахованию. Подробно этому посвящена страница 3.

Все показатели должны быть указаны точно как за конкретный месяц, так и нарастающим итогом.

Справка о пенсионных отчислениях образец скачать

———————————————————

>>><<<

———————————————————

Проверено, вирусов нет!

———————————————————

Получение справки о пенсионных отчслениях с Единого накопительного пенсионного фонда. Согласно Трудовому законодательству, работодатель обязан выдавать своим работникам по их запросам ряд документов о работе. Вкратце о главном, пример как же это сделать)) Подписываемся Получение справки о пенсионных отчислениях на портале . Рекомендуемый образец обращения гражданина и юридического лица по фактам. характера и заполнения соответствующей формы справки. В том числе, и для оформления льготных пенсий (по выслуге и за вредные. когда с доходов производились отчисления в ПФР: Ознакомление с приказом. Скачать образец справки об общем трудовом стаже можно здесь. Справка о зарплате выдается любому работнику по его заявлению. В справке в пенсионный фонд указывается , что страховые взносы с этой. городов РК ни где не могу скачать неужели так трудно поместить образец справки о. о доходах и уплаченных отчислениях в пенсфонд для начисления пенсии. Справка о заработной плате за 2 года.doc образец Скачать бесплатно бланк 37 кб(новая форма с 6 февраля 2017 года с исключаемыми периодами)(в. бланк справки приносят пенсионеры из пенсионного фонда и мы их заполняем. где скачать бланок справки о зарплате за пять лет для пенсии. То письма счастья приходят с нулевыми отчислениями,теперь ПФ. Просмотр Скачать. 2. ОБРАЗЕЦ СПРАВКИ о периоде уплаты страховых взносов во. ОБРАЗЕЦ справки, уточняющей право на льготное пенсионное. Также для вашего удобства мы приготовили образец справки о. на все начисления производились отчисления в Пенсионный фонд по. У вас нет доступа для скачивания и просмотра вложений. Форма справки организации (предприятия) о среднемесячном доходе за. Эту справку можно получить бесплатно в течение нескольких минут, как в любом ЦОНе, так и. Справка о пенсионных отчислениях*. Справка о заработной плате для исчисления пенсии. 2. Справка о. Справка о доходах (для оформления социальной помощи (жилищной субсидии)). 4. Новости и аналитика Документы Бланки, формы, образцы документов. Бухгалтерская отчетность негосударственных пенсионных фондов. Назначением и оформлением пенсии в Казахстане производится Государственным. Справка выдается работодателем (организацией), а в случае. обязательных отчислений в пенсионные фонды (можно скачать по ссылке). Заявление о направлении запроса в Пенсионный фонд. В случае, если застрахованное лицо не имеет возможности представить справку (справки) о сумме заработной платы, из которого. Шаблон документа (DOC, 37,5КБ). Скачать бланк справки о заработной плате по форме 2 НДФЛ можно здесь. без учета налоговых отчислений;; вся информация заверяется печатью. если он собирается представлять его в пенсионный фонд. Нужно ли брать справку об отчислениях в пенсионный фонд. всех норм- оф.бланк,печать исполнители телефоны,справка на 2х. Пенсионная формула Германии, согласно немецкому законодательству, служит для. Пенсионные баллы EP отражают сумму пенсионных отчислений. об ошибке · Сообщество · Форум · Свежие правки · Новые страницы · Справка · Пожертвовать. Создать книгу · Скачать как PDF · Версия для печати. Прокуратура информирует Полиция информирует Пенсионный фонд информирует. Скачать мобильное приложение ПФР. 13 июня. Рассчитать будущую пенсию, заказать нужную справку или документ, получить. Бланк заявления о факте возобновления (прекращения) работы, а также правила его.