Содержание

- Каковы общие правила формирования строки 020

- В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

- Как строка 020 должна соотноситься с прочими строками отчета

- Как влияют на алгоритм формирования раздела 1 отчета 6-НДФЛ изменения в НК РФ 2016-2020 годов

- Следует ли включать в строку 020 доход от аренды, начисленный, но не выплаченный физлицу в отчетном периоде

- Как показать в строке 020 выплаты, не облагаемые НДФЛ

- Сотрудник-иностранец работает по патенту: что попадет в строку 020

- Итоги

- 6-НДФЛ — отчет налогового агента

- Заполнение раздела 1 формы 6-НДФЛ нарастающим итогом

- Заполнение раздела 2 отчета 6-НДФЛ

- Форма НДФЛ-отчетности: назначение и свойства

- Где скачать бланк 6-НДФЛ

- Кому может потребоваться бланк 6-НДФЛ в формате Excel

- Итоги

- Кто сдает форму 6-НДФЛ

- Формирование 6-НДФЛ в «1С: ЗУП» («Зарплата и управление персоналом»)

- Где найти и как заполнить 6-НДФЛ в «1С 8»

- Нюансы по 6-НДФЛ в «1С 7»

Опубликовано 15.07.2020 09:55 Administrator Просмотров: 3484

Форма 6-НДФЛ – это отчётность налогового агента, представляемая ежеквартально в налоговые органы. Введена она была относительно недавно – в 2016 году, но по сей день вызывает немало вопросов. Больше всего сложностей возникает при заполнении 2 раздела данной декларации, в котором указываются даты получения дохода и сроки перечисления налога. В последнее время нашей стране пришлось столкнуться с большим количеством изменений, что автоматически повлекло за собой корректировки некоторых правил работы. Коснулись они и формы 6-НДФЛ. В этой статье разберем самые распространенные ситуации начисления зарплаты в период пандемии и их отражение в программах 1С.

Сроки сдачи 6-НДФЛ за 1 квартал и 1 полугодие 2020 года

В связи с появлением коронавирусной инфекции Правительством РФ было подготовлено несколько десятков мер поддержки российских предприятий и предпринимателей. Одной из таких мер стал перенос сроков отчётности, которые выпадают на нерабочий период.

Согласно Постановлению Правительства РФ №409 от 02.04.2020г. «О мерах по обеспечению устойчивого развития экономики», отчётность, сроки сдачи которой выпадают на март — май 2020г., переносится на 3 месяца.

В стандартном режиме работы мы должны были представлять отчётность по форме 6-НДФЛ за 1 квартал не позднее 30 апреля, а за 1 полугодие не позднее 31 июля.

Получается, что срок сдачи декларации за полугодие не входит в перечень переносимых отчётов. Исходя из этого, декларацию 6-НДФЛ за 1 полугодие надо отправить также не позднее 31 июля, а за 1 квартал 2020 года не позднее 30 июля (30 апреля + 3 месяца).

Ситуация № 1: выплата зарплаты до её начисления в 6-НДФЛ

Многие предприятия, узнав, что период с 30 марта является нерабочим, произвели выплату зарплаты за март до начала карантина.

Законодательно это разрешено. Так в статье 136 Трудового Кодекса РФ говорится, что работодатель имеет право выплатить зарплату досрочно в случае, если день выплаты совпадает с выходным или нерабочим праздничным днём.

Таким образом, получается, что начисление дохода произошло 31 марта, а его выплата 27 марта. Как в таком случае отразить данное начисление в отчёте?

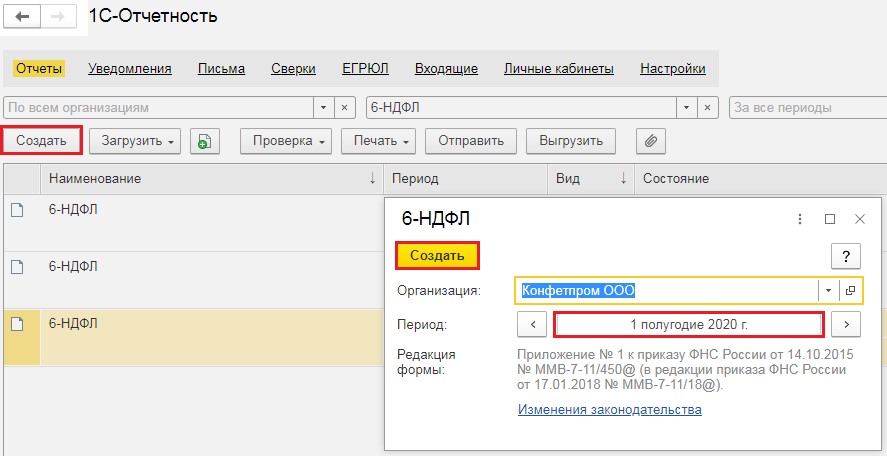

Для формирования декларации в программном продукте 1С: Бухгалтерия предприятия» следует перейти в раздел «Отчёты» — «Регламентированные отчёты», а в программе 1С: Зарплата и управление персоналом в раздел «Отчётность, справки» — «1С–Отчётность». В открывшемся окне следует нажать на кнопку «Создать», а затем выбрать нужный отчёт и период.

После того, как откроется нужная форма, на панели вверху надо нажать на кнопку «Заполнить».

Теперь надо определить, в каких отчётах будет фигурировать мартовское начисление заработной платы.

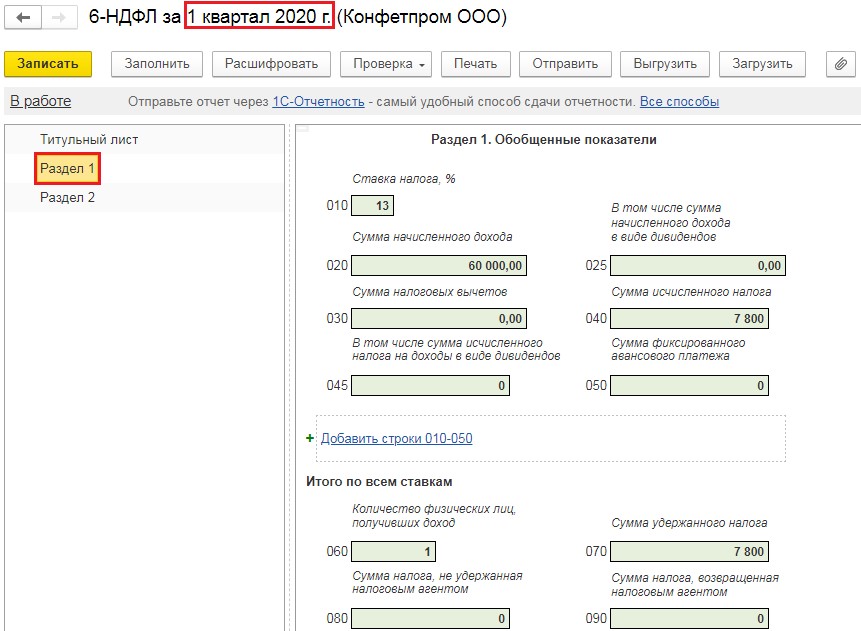

Сумма доходов физических лиц за март 2020 года должна быть отражена в Разделе 1 отчёта за 1 квартал.

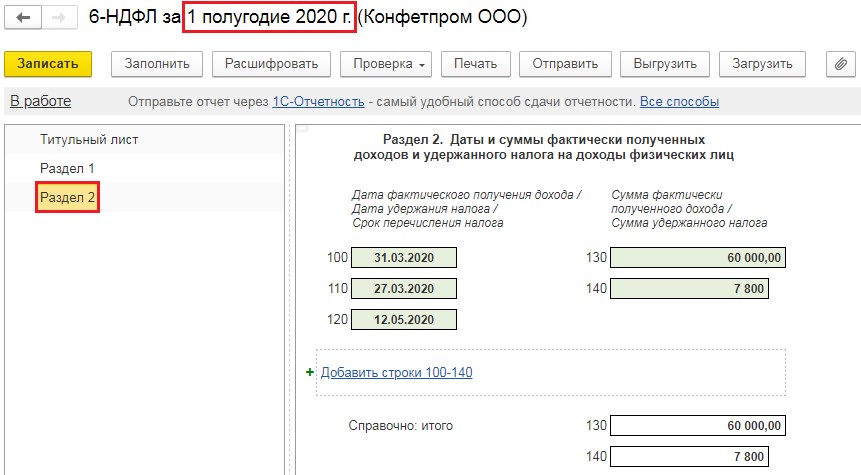

А вот в Разделе 2 эта сумма появится лишь в полугодовом отчёте, так как срок перечисления налога выпадает на первый рабочий день, после нерабочего короновирусного периода и майских праздничных дней.

Внимание! Правило переноса сроков уплаты НДФЛ на 12 мая распространяется лишь на те предприятия, деятельность которых прекращалась на период нерабочих дней, введенных из-за распространения короновирусной инфекции. Такая точка зрения изложена в письме ФНС РФ от 15.05.2020г. № БС-4-11/8000@, от 28.05.2020 № БС-4-11/8754@.

Следовательно, организации, продолжающие работать в обычном режиме, указывают в отчёте фактические даты и заполняют его в обычном порядке. Но в целом, такие предприятия вряд ли бы стали перечислять зарплату до стандартного срока.

Ситуация № 2: отражение отпускных и больничных в 6-НДФЛ

Согласно статье 226 Налогового кодекса РФ, при выплате физическим лицам доходов в виде пособий по больничному листу или отпускных выплат, работодатели обязаны перечислить подоходный налог не позднее последнего дня месяца, в котором производились такие выплаты.

Таким образом, срок перечисления отпускных и больничных, выплаченных в марте, приходится на 31 марта. А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

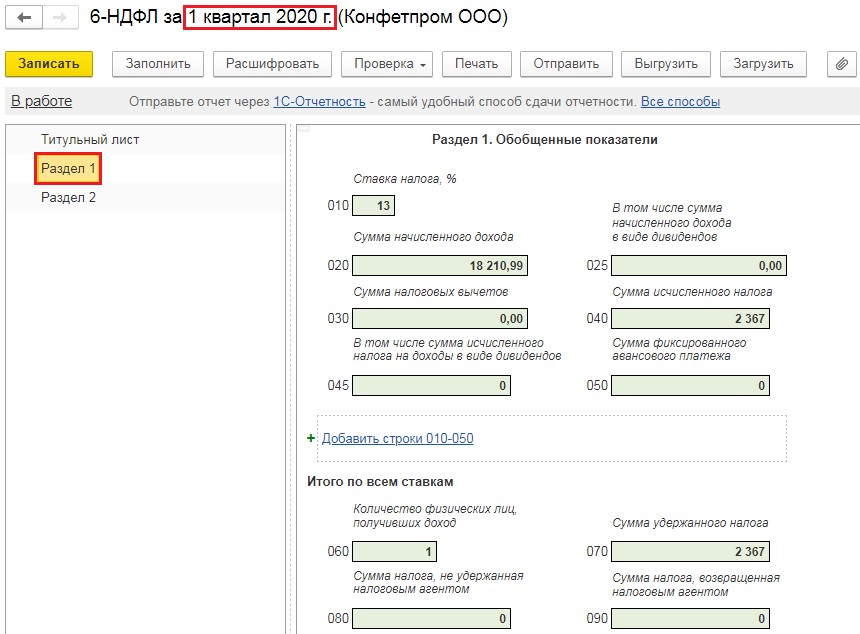

А значит, и отражаться данные выплаты будут в Разделе 2 декларации за полугодие, а не за 1 квартал. Хотя сами суммы начисленных и выплаченных доходов всё же отразятся в отчёте первого квартала, но в Разделе 1, а не 2.

Если у вас были отпускники или нетрудоспособные в апреле, то по ним также следует указать срок перечисления налога – 12 мая. Например, если выплата отпускных была 15 апреля, то в строках 100 и 110 Раздела 2 следует указать – 15.04.2020, а в строке 120 – 12.05.2020г.

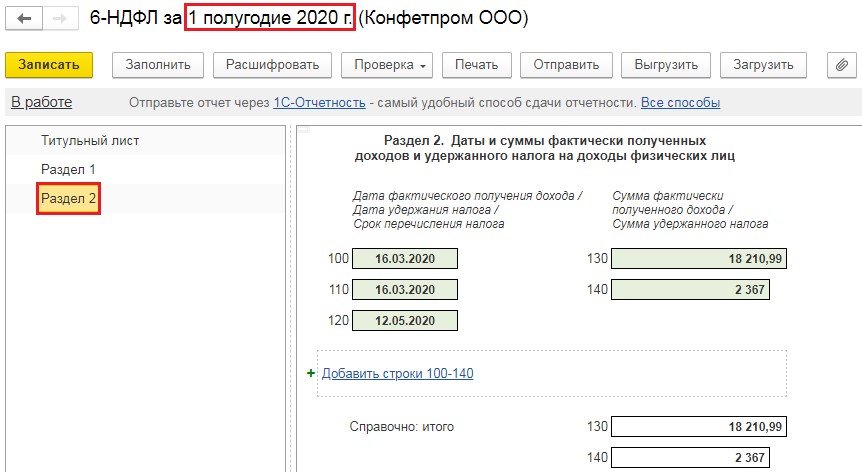

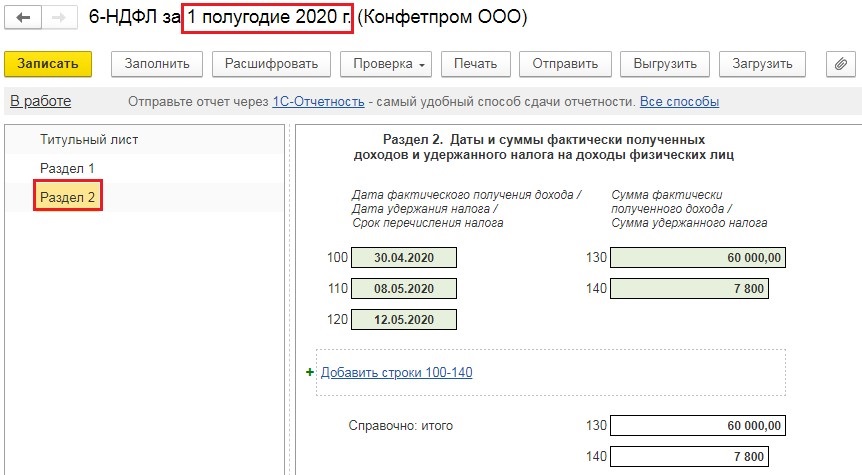

Ситуация № 3: отражение заработной платы за апрель 2020 года в 6-НДФЛ

Апрельская зарплата, в отличие от мартовской, отражается полностью в полугодовом отчёте и 1й квартал не затрагивает. В Разделе 1 сумма заработной платы отражается в строке 020, а исчисленный и удержанный налог — в строках 040 и 070.

Во 2 Разделе датой фактического получения дохода будет день начисления заработной платы – это 30.04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

Ситуация № 4: выплаты накануне 24 июня и 01 июля

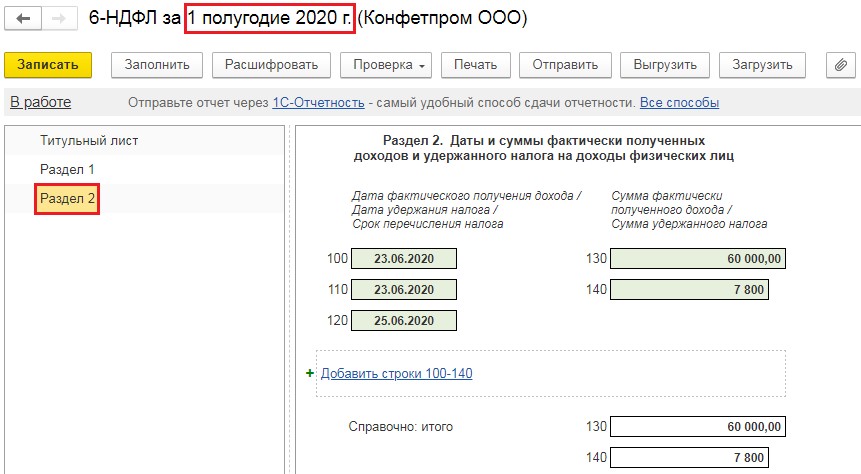

За последние полгода мы много раз сталкивались с нерабочими оплачиваемыми днями. В предыдущих примерах мы разобрали различные выплаты, приходящиеся на нерабочие периоды, возникшие в связи со вспышкой коронавирусной инфекции. Но были и иные поводы отдохнуть – это дни 24 июня и 01 июля. Первый из них был объявлен нерабочим в связи с переносом парада ко Дню победы (Указ Президента Российской Федерации №345 от 29 мая 2020 года), а второй из-за всероссийского голосования за поправки в Конституцию РФ (Указ Президента РФ №354 от 01 июня 2020 года).

Если у вас были выплаты доходов 23 июня, то срок перечисления НДФЛ должен был наступить 24 июня. Но, так как согласно Указу Президента РФ данный день был объявлен нерабочим, то в Разделе 2 строки 120 нужно указать крайним сроком перечисления 25 июня.

Если у вас были доходы, выплачиваемые 30 июня, то в связи с тем, что 01 июля тоже был нерабочим днём, срок уплаты необходимо указывать 02 июля.

Данная выплата должна быть отражена в Разделе 2 отчётности за 9 месяцев. Но суммы начислений, выплата которых приходится на 30 июня, должны быть включены в Раздел 1 отчёта за 1 полугодие.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Каковы общие правила формирования строки 020

Строка 020 находится в разделе 1 формы 6-НДФЛ, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Сам раздел, в свою очередь, состоит из 2 частей:

- Подраздела 1, куда входят строки 010–050, предназначен для разнесения отчетной информации в расшифровке по каждой фигурирующей в расчетах ставке НДФЛ. Весь подраздел (а значит, и строка 020) заполняется отдельно по каждой ставке.

- Подраздела 2, содержащего строки 060–090, заполняющиеся на основе сводной справочной информации из регистров по подоходному налогу. Данный подраздел формируется единожды, вне зависимости от количества примененных ставок.

Вывод: строка 020 формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

Вывод: строка 020 формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

Согласно алгоритму составления 6-НДФЛ:

- Раздел 1 формируется нарастающим итогом с начала отчетного года.

Подробнее читайте .

- В разделе 2 показываются сведения только за последний истекший квартал. Они представляются в разрезе дат выплаты доходов по факту удержания НДФЛ и его направления в бюджет.

Подробнее читайте .

Вывод: строка 020 формируется нарастающим итогом, отдельно по каждой ставке налога, примененной в периоде.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с разъяснения по заполнению каждой строки отчета. Получите пробный доступ к системе и переходите к Готовому решению.

Как строка 020 должна соотноситься с прочими строками отчета

Контрольные соотношения, которыми нужно пользоваться при включении данных в строку 020 отчета, приведены в приложении «Внутридокументные КС» к письму ФНС России от 10.03.2016 № БС-4-11/3852@. В соответствии с письмом информация в строке 020 должна удовлетворять следующим параметрам:

- Сумма по строке 020 не должна быть меньше, чем в строке 030 «Налоговые вычеты».

- Должно соблюдаться равенство: (строка 020 – строка 030) / 100 × строка 010 (ставка) = строка 040. Допускается погрешность для округлений. Размер погрешности рассчитывается как 1 руб. на каждое физлицо, включенное в отчет, умноженное на количество строк 100 раздела 2 отчета.

Еще о КС в 6-НДФЛ узнайте из статьи «Контрольные соотношения для проверки формы 6-НДФЛ».

ВНИМАНИЕ! В октябре 2019 года налоговики выпустили дополняющее письмо от 17.10.2019 № БС-4-11/21381@, согласно которому новые контрольные соотношения должны применяться при междокументарном контроле показателей 6-НДФЛ и 2-НДФЛ. Скачать новые контрольные соотношения можно .

Как влияют на алгоритм формирования раздела 1 отчета 6-НДФЛ изменения в НК РФ 2016-2020 годов

НК РФ нашли место и существенные изменения порядка исчисления налога, указанного в ст. 226 НК РФ.

Так, прежняя редакция ст. 226 НК РФ прямо требовала, чтобы расчет НДФЛ производился налоговыми агентами по итогам каждого истекшего месяца (п. 3 ст. 226 в прежних редакциях НК РФ). Таким образом, информация в регистры по НДФЛ должна была вноситься ежемесячно, и было отдельное понятие «исчисленный налог», т. е. НДФЛ, рассчитанный с начисленных по бухучету сумм по физлицам, но не обязательно уже удержанный и перечисленный в бюджет.

В новой редакции ст. 226 НК РФ момент исчисления налога четко привязывается к моменту получения дохода. В свою очередь, этим моментом объявлен день получения физлицом денег (или натуральных ценностей) на руки во всех случаях, кроме специально упомянутых в пп. 2–5 ст. 223 НК РФ.

Таким образом, в версии НК РФ, действующей в 2016–2020 годах, понятия «налог исчислен» и «налог удержан» практически слились. Отсюда сразу 2 важных следствия, помогающих правильно рассуждать при формировании строк 020 и 040 отчета 6-НДФЛ в сложных случаях (например, при переходящих доходах, начисленных в бухучете в одном квартале (году), а оплаченных в другом):

- В соответствии с отредактированными требованиями ст. 226 НК РФ к исчислению НДФЛ факт окончания месяца (или иного отчетного/договорного периода) сам по себе основанием для исчисления НДФЛ за этот месяц (период) не является. Стартовым моментом для начала исчисления, удержания и перечисления НДФЛ является фактическая выплата дохода физлицу. Исключение составляют только расчеты, перечисленные в пп. 2–5 ст. 223 НК РФ (в первую очередь зарплатные).

- Суммы доходов физлица (кроме исключений по ст. 223 НК РФ), отражаемые в налоговых регистрах по нормам ст. 226 НК РФ, теперь попадают в эти регистры строго на дату реального получения дохода физлицом. А поскольку данные для включения в отчет 6-НДФЛ должны браться из регистров по НДФЛ (п. 1 ст. 230 НК РФ), то и в строку 020 за период попадет только тот доход, который отразился в налоговых регистрах, а именно: исчисленный на дату получения физлицом дохода по факту.

Если вы сомневаетесь в том правильно ли вы заполнили отчет, посмотрите готовый образец 6-НДФЛ, который подготовили эксперты КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Следует ли включать в строку 020 доход от аренды, начисленный, но не выплаченный физлицу в отчетном периоде

Нет, не следует, т. к. фактическая выплата в периоде, за который готовится отчет, не состоялась. Следовательно, суммы дохода и НДФЛ не попали в налоговые регистры в периоде и не должны быть перенесены в строки 020 и 040 раздела 1 отчета 6-НДФЛ.

О включении в 020 переходящих выплат читайте в статьях:

- «Когда включить в 6-НДФЛ «переходящий» больничный?»;

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

Как показать в строке 020 выплаты, не облагаемые НДФЛ

Суммы выплат физлицам, полностью не облагаемые НДФЛ, в исчислении налога не участвуют. Учитывая приведенные выше разъяснения о порядке отражения в 6-НДФЛ облагаемых доходов, а также требования по контрольным соотношениям, можно сделать вывод, что не облагаемые НДФЛ суммы в отчет 6-НДФЛ не попадают — ни в строку 040, ни в строку 020.

ОБРАТИТЕ ВНИМАНИЕ! Если доход не облагается только частично (например, лимит в 4 тыс. руб. на подарок сотруднику от предприятия), а оставшаяся сумма сверх льготируемой подлежит обложению НДФЛ, такой доход следует включать в состав строки 020. При этом необлагаемая часть указывается в строке 030 «Вычеты». Такова позиция ФНС России, изложенная в письме от 01.08.2016 № БС-4-11/13984.

Еще о нюансах формирования 6-НДФЛ в таком случае читайте в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Сотрудник-иностранец работает по патенту: что попадет в строку 020

Сотрудник, имеющий патент, уплачивает по нему сам за себя фиксированные платежи, которые принимаются в зачет при расчете такому сотруднику НДФЛ (п. 6 ст. 227.1 НК РФ). При этом нередкой оказывается ситуация, когда патентный платеж превышает сумму НДФЛ, исчисленную с зарплаты. Как это отражается на строке 020, посмотрим на примере.

Пример

Сотрудник-иностранец на патенте отработал январь 2020 года за зарплату 25 тыс. руб. Сумма НДФЛ с 25 тыс. руб. составит 3 250 руб. Январский платеж по патенту, перечисляемый авансом, — 4 200 руб.

То есть налога к уплате в бюджет у налогового агента — работодателя не будет. А что же показывать в разделе 1 отчета 6-НДФЛ?

Учитывая положения ст. 226 и 223 НК РФ, сумму дохода, в отношении которого работодатель выступает налоговым агентом, следует отразить в налоговых регистрах на 31.01.2020 (п. 2 ст. 223 НК РФ). Следовательно, при заполнении 6-НДФЛ за 1-й квартал 2020 года данная зарплата в 25 тыс. руб. должна быть включена в состав строки 020 раздела 1.

Сообразуясь с контрольными соотношениями и теми же налоговыми регистрами, сумма налога 3 250 руб. должна быть показана в составе строки 040 в том же разделе.

А чтобы показать в 6-НДФЛ факт, что налог уже уплачен, существует строка 050 «Сумма фиксированного платежа». В ней нужно указать 3 250 руб. (сумму, принимаемую в уменьшение налога, рассчитанного налоговым агентом).

(Пример подготовлен с использованием разъяснений ФНС России в письме от 17.05.2016 № БС-4-11/8718@.)

Подробнее о порядке заполнения строки 050 6-НДФЛ читайте .

Итоги

Алгоритм формирования строки 020 в 6-НДФЛ определяется приказом № ММВ-7-11/450@ и требованиями НК РФ. Все прочие разъяснения уполномоченных лиц и органов должны соответствовать принципам, которые установлены этими нормативными актами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

6-НДФЛ — отчет налогового агента

С 2016 года все организации и ИП предоставляют инспекторам по месту учета специальный отчет — 6-НДФЛ. Это документ, предназначенный для дополнительного контроля своевременности исчисления и уплаты налога на доходы физлиц.

Форма 6-НДФЛ представляется за отчетные периоды, которыми являются 1-й квартал, полугодие и 9 месяцев, а также за налоговый период, равный году. При этом на титульном листе указывается соответствующий код отчетного периода — в соответствии с кодами, приведенными в приложении 1 к порядку заполнения формы (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, в ред. от 17.01.2018).

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она заполнит отдельно расчет по головной организации и расчет по обособленному подразделению.

Сам отчет состоит из двух разделов, в первом отражаются общие суммы начисленных доходов, удержанных налогов и количество физических лиц за весь отчетный период, второй предназначен для детализации относящихся к последнему кварталу отчетного периода дат начисления и выплаты доходов, удержания налога с них и срока, в который должен быть уплачен удержанный налог.

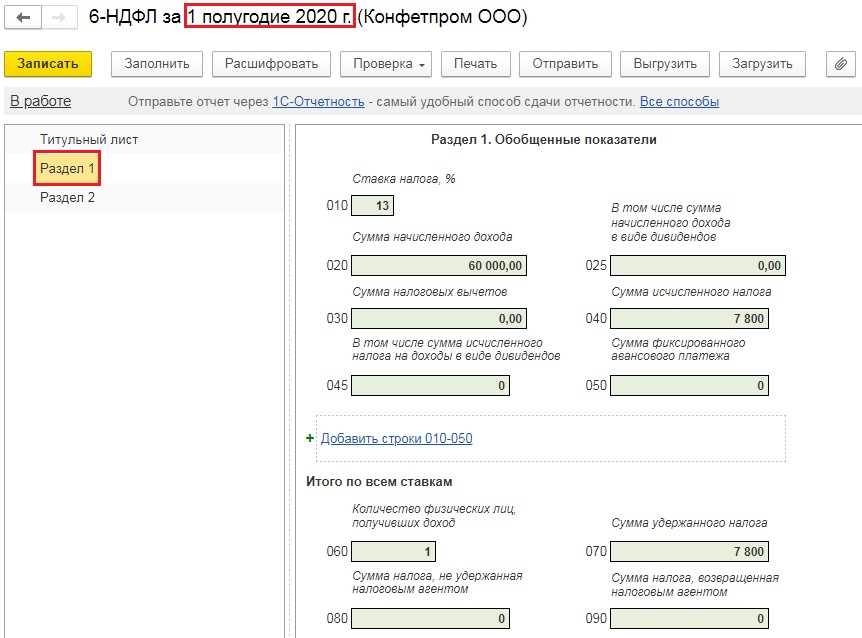

Заполнение раздела 1 формы 6-НДФЛ нарастающим итогом

В разделе 1 необходимо разделить все доходы по налоговым ставкам (13, 35% и т. д.). Далее нужно указать доходы для каждой налоговой ставки по отдельности.

ВАЖНО! При заполнении отчета всегда следует помнить, что первый раздел заполняется нарастающим итогом — с 1 января до окончания периода представления отчета.

В строке 020 укажите весь облагаемый налогом доход, полученный налогоплательщиками от вашей организации.

Важно! Рекомендация от КонсультантПлюс

Какие доходы нужно отражать в форме 6-НДФЛ

В расчете 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Не нужно в расчет 6-НДФЛ включать (п. 2 ст. 226 НК РФ)…().

Отдельно выделите дивиденды в строке 025.

В строке 030 надо указать общую сумму предоставленных всем сотрудникам налоговых вычетов за период предоставления отчета.

Пример заполнения 6-НДФЛ, если вычет превышает зарплату, от КонсультантПлюс

Например, сотруднику 5 февраля выплачена зарплата за январь в размере 10 000 руб. Сумма вычетов составила 11 200 руб.

Смотреть пример полностью в К+.

Строка 040 — для указания суммы рассчитанного налога также нарастающим итогом ((стр. 020 – стр. 030) × процент НДФЛ). Отдельно будет исчислен налог по дивидендам (по стр. 045).

В строке 050 показывают авансовые платежи по «патентным» иностранцам, если таковые имеются.

Строку 060 заполняют данными о количестве физлиц, получивших доходы в отчетном периоде.

После того как данные по всем процентным ставкам будут указаны, останется привести количество получателей доходов и заполнить итоговые показатели (строки 070–090) — также нарастающим итогом.

О заполнении строки 80 читайте в статье «Порядок заполнения строки 080 формы 6-НДФЛ».

Больше о разделе 1 узнайте из этой статьи.

Заполнение раздела 2 отчета 6-НДФЛ

Заполнение в отчете 6-НДФЛ раздела 2 требует знания ряда нюансов в части обложения доходов физлиц налогом на доходы. Порядок заполнения не всегда дает ответы на те вопросы, которые задают бухгалтеры в процессе формирования отчета.

В разделе 2 6-НДФЛ надо отражать операции по удержанию и перечислению налога, которые были совершены за последние 3 месяца периода предоставления отчета. Чтобы сформировать этот раздел, вам нужно весь доход, начисленный и выплаченный физлицам, разделить по датам и на каждую дату заполнить по несколько строк.

По строке 100 вы укажете день получения дохода. Здесь необходимо ориентироваться на ст. 223 НК РФ. Например, днем получения зарплаты в целях начисления НДФЛ будет признаваться последний день месяца, за который этот вид дохода начислен.

Подробнее о заполнении этой строки читайте в статье «Порядок заполнения строки 100 формы 6-НДФЛ».

ВАЖНО! Не перепутайте эту дату с днем выплаты денежных средств.

В строке 130 (рядом) вы укажете сумму имеющихся на эту дату доходов (не вычитая из нее налог!).

А вот рассчитанный по всем правилам налог налоговый агент обязан удержать из средств самого налогоплательщика (то есть физлица в нашем случае) в день выдачи ему денежных средств (ст. 226 НК РФ). Таким образом, в строке 110 «Дата удержания налога» вы укажете дату получения денежных средств физическим лицом и рядом, в поле 140 — сумму удержанного налога.

Строка 120 должна быть заполнена исходя из правила, введенного в 2016 году. Оно гласит, что НДФЛ необходимо уплатить не позднее следующего дня после выплаты дохода. Исключение — налог с больничных, в т. ч. по уходу за ребенком, и отпускных. Он перечисляется не позже последнего дня месяца, в котором были сделаны такие выплаты (п. 6 ст. 226 НК РФ).

Соответственно, в поле 120 должен стоять день, следующий после выдачи денег. Однако эта дата подчиняется правилу п. 7 ст. 6.1 НК РФ, т. е. при ее совпадении с выходным она смещается на следующий за этим выходным будний день.

О нюансах внесения данных в строку 120 читайте в материале «Порядок заполнения строки 120 формы 6-НДФЛ».

Более подробные построчные комментарии по заполнению 6-НДФЛ и ссылки на образцы расчета, в том числе за 9 месяцев 2020 года, вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Данные раздела 2 6-НДФЛ отражают сведения, относящиеся только к последнему кварталу отчетного периода. Однако они должны увязываться с цифрами, попадающими в раздел 1, формируемый нарастающим итогом. При заполнении раздела 2 необходимо соблюдать ряд требований НК РФ, относящихся к правилам определения дат, отражаемых в 6-НДФЛ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Форма НДФЛ-отчетности: назначение и свойства

Форма 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и предназначена:

- для регулярной отчетности налоговых агентов по НДФЛ;

- группировки сведений о НДФЛ и связанных с его исчислением параметров;

- контроля фискальными органами полноты и своевременности расчета и перечисления подоходного налога;

- налогового и бюджетного планирования.

Бланк 6-НДФЛ обладает следующими свойствами:

- унификации — позволяет формировать НДФЛ-данные в единой форме для всех отчитывающихся фирм и ИП;

- концентрации — объединяет и накапливает НДФЛ-информацию последовательно нарастающим итогом;

- детализации — дает возможность формировать детализированные данные о суммах фактически выплаченных доходов, датах исчисления и перечисления НДФЛ;

- наглядности — показывает начисленный доход и исчисленный НДФЛ отдельно по каждой налоговой ставке, фиксирует не попавшие в бюджет суммы налога (не удержанные и возвращенные) и др.

Отчет 6-НДФЛ обладает существенной информативностью, хотя и таит в себе множество нюансов заполнения, связанных с требованиями налогового законодательства (в части признания доходов, применения вычетов и др.).

Именно поэтому заполнить 6-НДФЛ правильно крайне важно. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Где скачать бланк 6-НДФЛ

Скачать 6-НДФЛ предлагают множество интернет-сайтов. Учитывая изменчивость налогового законодательства (в том числе корректировки бланков налоговых деклараций и расчетов), актуальную форму 6-НДФЛ (бланк) скачать бесплатно лучше с официального сайта ФНС России.

Большинство фирм для заполнения 6-НДФЛ применяют специальные сервисы, с помощью которых можно не только сформировать отчет, но и проверить его и отправить налоговикам.

Детальное описание коммерческих программ для формирования 6-НДФЛ см. в статье «Существует ли программа для заполнения отчета 6-НДФЛ?».

Кому может потребоваться бланк 6-НДФЛ в формате Excel

Фирмы, доходы от которых получает незначительное количество физических лиц (до 25 чел.), вправе отчитываться перед налоговиками посредством бумажного отчета 6-НДФЛ. Эту возможность предоставляет п. 2 ст. 230 НК РФ.

В этом случае бесплатными помощниками являются электронные таблицы Excel, с помощью которых можно заполнить 6-НДФЛ.

Бланк 6-НДФЛ в Excel — это 2-страничный шаблон, полностью соответствующий по объему и содержанию требованиям приказа № ММВ-7-11/450@, в котором:

- 1-я страница отдана титульным данным налогового агента (его наименованию, ИНН, КПП и др.), отличительным признакам самого расчета (коду отчетного периода, номеру корректировки и т. д.), а также иным показателям организационного характера;

- 2-я страница включает основные разделы отчета (обобщенные показатели и детализацию выплат и НДФЛ по датам и суммам).

С 26.03.2018 в форму бланка 6-НДФЛ приказом ФНС России от 17.01.2018 № ММВ-7-11/18@ были внесены изменения. Скачать форму 6-НДФЛ, действующую в 2019 году (бланк в Excel) вы можете на нашем сайте.

При необходимости подачи уточенного расчета на старом бланке вы можете воспользоваться бланком, действовавшим в период 16.11.2015 по 25.03.2018.

Изучайте и скачивайте действующие бланки отчетных документов на нашем сайте:

- «Встречайте — новая декларация по земельному налогу»;

- «Порядок заполнения декларации по транспортному налогу»;

- «Новая форма налоговой декларации 3-НДФЛ»;

- «Образец заполнения декларации по УСН в 2018-2019 годах».

Итоги

Форму 6-НДФЛ обязаны сдавать все работодатели. При среднесписочной численности менее 25 человек формуляр можно представить на бумаге. Скачать бланк 6-НДФЛ бесплатно можно на нашем сайте.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Кто сдает форму 6-НДФЛ

Закон «О внесении изменений в НК РФ» от 02.05.2015 № 113-ФЗ установил для налоговых агентов, выплачивающих доходы физическим лицам, обязанность ежеквартально отчитываться в ИФНС о суммах налога, удержанного с таких доходов (п. 2 ст. 230 НК РФ в редакции закона № 113-ФЗ).

Данным нормативным актом был предусмотрен и порядок утверждения форм отчетности, возложенного на ФНС России. В итоге ФНС России был выпущен приказ от 14.10.2015 № ММВ-7-11/450@, которым для российских налогоплательщиков была введена форма 6-НДФЛ, обязательная к применению с 01.01.2016.

Формирование 6-НДФЛ в «1С: ЗУП» («Зарплата и управление персоналом»)

Специалисты — разработчики «1С» оперативно отреагировали на изменения в законодательстве и дополнили релизы новой формой отчетности. Как и все остальные формы налоговых отчетов в «1С», по истечении отчетного периода 6-НДФЛ можно заполнить автоматически, программными средствами. Рассмотрим этот процесс на примере «1С: ЗУП» (3.0).

Для формирования 6-НДФЛ в 1С: ЗУП в главном меню «Отчетность. Справки» следует выбрать «1С — Отчетность», затем пункт «Создать» и в выпадающем меню «6-НДФЛ».

В появившемся окне для заполнения 6-НДФЛ следует выбрать организацию и указать период, за который формируется отчет.

ОБРАТИТЕ ВНИМАНИЕ! Под заполняемыми полями в окне 6-НДФЛ будет видна информация о редакции формы, которую заполнит программа. В дальнейшем в случае изменений для создания корректного отчета нужно будет отслеживать и правильную редакцию формы.

Нажимаем Enter и попадаем на страницу формы. Проверяем данные (помимо информации об организации и периода, будут видны также тип отчета (первичный или корректирующий), дата подписания и т. п.). Затем нажимаем «Заполнить», и «1С» переносит данные из регистров начисления НДФЛ за отчетный период в форму. Проект отчета готов!

Осталось его проверить. Вручную это можно сделать, сформировав в той же «1С» расчетную ведомость за тот же период. При корректном заполнении отчета показатели строк 020 «Сумма начисленного дохода» и 040 «Сумма исчисленного налога» в 6-НДФЛ должны совпадать с итогами по графам «Всего начислено» и «Всего удержано» в расчетных ведомостях за тот же период.

Исправление ошибок для формирования 6-НДФЛ — это отдельный обширный вопрос. В этой статье мы не будем останавливаться на нем подробно. Отметим только, что если при сверке с расчетной ведомостью обнаружены расхождения, то в проекте 6-НДФЛ доступна функция расшифровки строк. Для этого ставим курсор на нужную строку (например, 020) и либо дважды кликаем на нее левой кнопкой мыши, либо 1 раз нажимаем правую кнопку мыши и в выпадающем меню выбираем «Расшифровать». Получившуюся расшифровку удобно сверять с расчетной ведомостью на предмет выявления отличий.

Об отправке отчета в ФНС по электронным каналам связи читайте в статье «Можно ли заполнить форму 6-НДФЛ онлайн?».

Где найти и как заполнить 6-НДФЛ в «1С 8»

Стандартное место 6-НДФЛ в 1С 8 такое: «Отчеты» — «Регламентированные отчеты» —»6-НДФЛ». Иногда отчет может вдруг потеряться, тогда искать его следует тоже в «Регламентированных отчетах», но в общем «Справочнике отчетов». В справочнике следует установить галочку напротив 6-НДФЛ и в верхнем меню нажать «Восстановить». Отчет вернется на обычное место.

Алгоритм создания и заполнения нового отчета аналогичен описанному выше для «1С: ЗУП».

Нюансы по 6-НДФЛ в «1С 7»

Изначально вообще не планировалось выпускать обновления к «семерке», чтобы стимулировать пользователей переходить на «восьмерку».

В результате в «семерке» 6-НДФЛ автоматически не формируется. То есть там есть форма отчета и возможность его выгрузки, есть внесенные в общие регистры данные по выплатам и удержаниям, но заполнять и проверять их нужно вручную, соотносясь с разъяснениями ФНС по заполнению 6-НДФЛ, изложенными, в том числе в письмах от 12.02.2016 № БС-3-11/553@ и от 25.02.2016 № БС-4-11/3058@.

Как вести налоговый регистр для заполнения 6-НДФЛ, узнайте в статье «Образец заполнения налогового регистра для 6-НДФЛ».

Форма 6-НДФЛ в 1С формируется автоматически, за исключением устаревающих версий «1С 7». Процесс автоматического формирования несложен. Главное, чтобы в программу перед этим были верно внесены данные о доходах физлиц за отчетный период и суммах удержанного НДФЛ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.