Содержание

Анализ состояния и движения основных средств — Комплексный экономический анализ хозяйственной деятельности: учебник

Техническое состояние основных средств может оцениваться также через возрастной состав, причем в первую очередь – их активной части. В целях анализа возрастного состава, оборудование группируют по назначению и техническим характеристикам, затем по продолжительности использования оборудования (Таблица 6.9). Далее производят сопоставление по фактическим срокам службы с нормативными сроками.

Таблица 6.9

Анализ возрастного состава оборудования по группам

|

Возрастная группа оборудования |

Виды оборудования |

Удельный вес |

||||

|

Рабочие машины и оборудование |

… |

Измерительные и регулирующие приборы и устройства, лабораторное оборудование |

Прочие |

Всего |

||

|

до 5 лет |

128 |

17 |

9 |

2 |

193 |

0,24 |

|

5-10 |

149 |

25 |

21 |

7 |

255 |

0,32 |

|

10-20 |

120 |

18 |

11 |

15 |

247 |

0,38 |

|

более 20 |

56 |

8 |

1 |

8 |

107 |

0,13 |

|

всего |

453 |

68 |

33 |

32 |

802 |

1 |

|

Удельный вес,% в данной группе |

56,5 |

8,5 |

4,1 |

4,0 |

100 |

|

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет). Средний возраст оборудования рассчитывается по формуле:

Тср = S (Тc * У), (6.19)

где Тср — средний возраст оборудования;

Тс — середина интервала i-й группы оборудования, Тс = (Тв + Тн)/2;

Тв, Тн — соответственно верхнее и нижнее значение интервала группы;

У — удельный вес оборудования каждой интервальной группы в общем количестве.

По данным вышеприведенной таблицы может быть рассчитан средний возраст машин и оборудования Тср:

+ + + = = 11,62 лет

Данные таблицы показывают, что возрастной состав оборудования по группам не равномерен. Рабочие машины и оборудование обновляются значительно активнее, чем измерительные и регулирующие приборы и устройства, лабораторное оборудование. Однако расчет среднего возраста машин и оборудования подтверждает необходимость их приобретения с целью замены устаревшего и изношенного.

При оценке технического состояния машин и оборудования используются также экспертные методы. В соответствии с приведенной шкалой (Таблица 6.10), эксперты делают оценку состояния единиц оборудования для определения соответствующего коэффициента износа.

Таблица 6.10

Шкала оценки технического состояния машин и оборудования

|

Оценка состояния |

Характеристика технического состояния |

Коэффициент износа, % |

|

Новое |

Новое, установленное и еще не эксплуатировавшееся оборудование, в отличном состоянии |

До 5 |

|

Очень хорошее |

Практически новое оборудование, бывшее в недолгой эксплуатации и не требующее ремонта или замены каких-либо частей |

До 15 |

|

Хорошее |

Бывшее в эксплуатации оборудование, полностью отремонтированное или реконструированное, в хорошем состоянии |

16-35 |

|

Удовлетво- рительное |

Бывшее в эксплуатации оборудование, требующее некоторого ремонта или замены отдельных мелких частей, таких как подшипники, вкладыши и др. |

36-60 |

|

Условно пригодное |

Бывшее в эксплуатации оборудование в состоянии, пригодном для дальнейшей эксплуатации, но требующее значительного ремонта или замены главных частей, таких как двигатель и другие ответственные узлы |

61-80 |

|

Неудовлетво- рительное |

Бывшее в эксплуатации оборудование, требующее капитального ремонта, такого как замена рабочих органов основных агрегатов |

81-90 |

|

Негодное к применению или лом |

Оборудование, в отношении которого нет разумных перспектив на продажу, кроме как по стоимости основных материалов, которые можно из него извлечь |

91-100 |

При обследовании технического состояния машин и оборудования анализируемой организации техническое состояние активной части основных фондов было оценено как хорошее (в начале отчетного периода 25,77%, в конце — 28,59%). Можно сказать, что для дальнейшего улучшения технического состояния основных средств организации требуются дополнительные капитальные вложения.

Источник: http://www.cis2000.ru/cisFinAnalysis/alekseevacomplexanalisFC.shtml

Определим средний возраст оборудования на предприятии и в цехах основного производства на начало и конец 2008 года:

Средний возраст = Σ чисел лет оборудования / количество единиц оборудования,

на начало 2008 года, всего = 277/27=10,3 года,

на начало 2008 года, основное производство = 176/21=8,03 года,

на конец 2008 года, всего = 164/18=9,1 года,

на конец 2008 года, основное производство = 77/14=5,5 года.

Согласно полученным данным, можно сделать вывод, что средний возраст оборудования в течение года на предприятии сократился на 11,7% или на 1,2 года (10,3-9,1) в целом по предприятию и на 31,5% или 2,5 года (8,03-5,5) в основном производстве. Произошло это в результате выбытия оборудования с большим сроком эксплуатации преимущественно в основном производстве.

В результате более интенсивный характер обновления наблюдается именно в основном производстве.

4. Анализ технического состояния основных фондов

Таблица №9. – Техническое состояние основных фондов

|

Показатели |

На начало года |

На конец года |

Изменение |

|

А |

3=2-1 |

||

|

1.Основные фонды по полной первоначальной стоимости, тыс.руб. |

|||

|

Из них: 1.1.Здания |

|||

|

1.2.Сооружения |

|||

|

1.3.Машины и оборудование |

|||

|

1.4.Транспортные средства |

|||

|

1.5.Инвентарь |

|||

|

2.Амортизация основных фондов, тыс.руб. |

|||

|

Из них: 2.1.Здания |

|||

|

2.2.Сооружения |

|||

|

2.3.Машины и оборудование |

|||

|

2.4.Транспортные средства |

|||

|

2.5.Инвентарь |

|||

|

3.Коэффициент износа, % |

3,8 |

2,2 |

-1,6 |

|

Из них: 3.1.Здания |

4,2 |

1,5 |

-2,7 |

|

3.2.Сооружения |

3,0 |

2,5 |

-0,5 |

|

3.3.Машины и оборудование |

3,6 |

1,8 |

-1,8 |

|

3.4.Транспортные средства |

4,2 |

4,2 |

|

|

3.5.Инвентарь |

0,25 |

0,24 |

-0,01 |

|

4.Коэффициент годности, % |

96,2 |

97,8 |

1,6 |

|

Из них: 4.1.Здания |

95,8 |

98,5 |

2,7 |

|

4.2.Сооружения |

97,0 |

97,5 |

0,5 |

|

4.3.Машины и оборудование |

96,4 |

98,2 |

1,8 |

|

4.4.Транспортные средства |

95,8 |

95,8 |

|

|

4.5.Инвентарь |

99,75 |

99,76 |

0,01 |

Перейти на страницу: 1 2 3 4 5 6 7

Источник: http://www.macro-econom.ru/economs-4187-4.html

Расчет средней стоимости основных средств

Средняя стоимость основных средств (ОС) имеет алгоритм расчета, аналогичный применяемому при определении среднегодовой (т. е. средней за год) стоимости, но используется при подсчете авансовых платежей по налогу на имущество за отчетные периоды, продолжительность которых равна 1 кварталу, полугодию и 9 месяцам (п. 2 ст. 379 НК РФ).

Алгоритм расчета средней стоимости ОС зафиксирован в абз. 1 п. 4 ст. 376 НК РФ. Он предполагает суммирование остаточной стоимости объектов на первые числа месяцев отчетного периода и на первое число месяца, наступающего после его завершения. Сумма делится на число участвующих в расчете слагаемых. В расчете не принимают участие данные по объектам:

- не являющимся облагаемыми налогом на имущество;

- облагаемым этим налогом от иного объекта (кадастровой стоимости).

Об ОС, оцениваемых по кадастровой стоимости, подробнее читайте в статье «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости».

Для наглядности пояснений определим среднюю стоимость ОС на примере данных, актуальных для периода после 2018 года (с учетом отмены с 2019 года налога для движимого имущества).

Пример 1

ООО «Экспресс-стирка» осуществляет деятельность в качестве прачечной самообслуживания в Москве. В собственности у фирмы имеются облагаемые налогом ОС в виде линии электропередач и нежилого помещения под прачечную. Помещение является объектом, для которого налоговой базой служит кадастровая стоимость, поскольку предназначено для обслуживания бытовых нужд населения (подп. 2 п. 4 ст. 378.2 НК РФ). По итогам 1-го квартала в бухгалтерском учете отражены такие данные:

|

Дата |

Линия электропередач, стоимость, руб. |

Нежилое помещение, стоимость, руб. |

||||

|

Первоначальная |

Амортизация |

Остаточная |

Первоначальная |

Амортизация |

Остаточная |

|

|

312 730 |

3 679 |

309 051 |

3 120 820 |

36 716 |

3 084 104 |

|

|

312 730 |

7 358 |

305 372 |

3 120 820 |

73 432 |

3 047 388 |

|

|

312 730 |

11 037 |

301 693 |

3 120 820 |

110 148 |

3 010 672 |

|

|

312 730 |

14 716 |

298 014 |

3 120 820 |

146 864 |

2 973 956 |

|

В расчете средней стоимости ОС используется остаточная стоимость линии электропередач, определенная как разница между первоначальной стоимостью и амортизацией. Она равна:

(309 051 + 305 372 + 301 693 + 298 014) / 4 (количество отчетных месяцев + 1) = 303 533 руб.

Налог по нежилому помещению, имеющему базой кадастровую стоимость, рассчитывается отдельно.

С алгоритмом исчисления налога по таким ОС ознакомьтесь в статье «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Расчет среднегодовой стоимости ОС

Среднегодовая стоимость ОС применяется при подсчете суммы налога на имущество за налоговый период, продолжительность которого составляет 1 год (п. 1 ст. 379 НК РФ). Здесь в расчете (осуществляемом по тому же принципу, что и определение средней стоимости) участвуют 13 сумм (на первые числа всех месяцев года и на последний его день). Алгоритм расчета среднегодовой стоимости ОС описан в абз. 2 п. 4 ст. 376 НК РФ.

ВАЖНО! При расчете среднегодовой стоимости основных средств по организациям, зарегистрированным или ликвидированным (реорганизованным) на протяжении года также берется целое число месяцев в году, а не число месяцев фактического действия организации (письмо Минфина РФ от 16.09.2004 № 03-06-01-04/32).

Рассчитаем среднегодовую стоимость на примере реорганизуемой организации.

Пример 1 (продолжение)

В том же году ООО «Экспресс-стирка» приняло решение о присоединении к более крупной прачечной организации. Дата завершения реорганизации приходится на 23 июля. По итогам деятельности с апреля по 23 июля в бухгалтерском учете отражена стоимость линии электропередач:

|

Дата |

Линия электропередач, стоимость в руб. |

||

|

Первоначальная |

Амортизация |

Остаточная |

|

|

312 730 |

18 395 |

294 335 |

|

|

312 730 |

22 074 |

290 656 |

|

|

312 730 |

25 753 |

286 977 |

|

|

312 730 |

29 432 |

283 298 |

|

Среднегодовая стоимость линии электропередач: (309 051 + 305 372 + 301 693 + 298 014 + 294 335 + 290 656 + 286 977 + 283 298 + 0 + 0 + 0 + 0 + 0) / 13 (общее число месяцев в году + 1) = 182 261 руб.

ВОЗРАСТ ОБОРУДОВАНИЯ

Смотреть что такое «ВОЗРАСТ ОБОРУДОВАНИЯ» в других словарях:

-

Возраст Оборудования — величина, характеризующая степень физического и морального износа оборудования. Рассчитывается по году выпуска или монтажа оборудования. В.о. делится на технический (с начала серийного выпуска данного оборудования) и фактический (с момента… … Словарь бизнес-терминов

-

возраст оборудования — Одна из характеристик физического и морального износа оборудования, определяемая по данным года выпуска или установки машины. Различают В.о. технический (с момента начала серийного выпуска машин данной модели) и фактический (по моменту выпуска… … Справочник технического переводчика

-

ВОЗРАСТ ОБОРУДОВАНИЯ — 1) физический, фактический срок, исчисляемый с момента приобретения или установки оборудования; 2) технический срок, исчисляемый с момента начала выпуска данной модели … Энциклопедический словарь экономики и права

-

ВОЗРАСТ ОБОРУДОВАНИЯ — одна из характеристик физического и морального износа оборудования, определяемая по данным года выпуска или установки машины. Различают В.о. технический (с момента начала серийного выпуска машин данной модели) и фактический (по моменту выпуска… … Большой бухгалтерский словарь

-

ВОЗРАСТ ОБОРУДОВАНИЯ — одна из характеристик физического и морального износа оборудования, определяемая по данным года выпуска или установки машины. Различают технический В.о. (с момента начала серийного выпуска машин данной модели) и фактический (по моменту выпуска… … Большой экономический словарь

-

возраст оборудования — 1) физический, фактический срок, исчисляемый с момента приобретения или установки оборудования; 2) технический срок, исчисляемый с момента начала выпуска данной модели … Словарь экономических терминов

-

СРЕДНИЙ ВОЗРАСТ ОБРУДОВАНИЯ — – средневзвешенный возраст парка оборудования, определяемый по формуле где Ti – возрастная оценка единицы оборудования i го возраста; ni – количество оборудования i го возраста; к – количество возрастных групп. Используется для определения… … Краткий словарь экономиста

-

РАННИЙ ДЕТСКИЙ ВОЗРАСТ — период жизни ребёнка от 1 года до 3 лет. Для Р. д. в. характерен быстрый темп физич. и психич. развития, обусловленный интенсивным созреванием ряда органов и систем (в особенности нервной системы), совершенствованием их функций в результате… … Российская педагогическая энциклопедия

-

Загрузка производственных мощностей — (Capacity utilization) Понятие производственной мощности, методика расчета производственной мощности Информация о понятии производственной мощности, методика расчета производственной мощности Содержание Содержание Расчет производственной мощности … Энциклопедия инвестора

-

Отрасль — (Branch) Определение отрасли экономики, экономические циклы отрасли Информация об определении отрасли экономики, экономические циклы отрасли Содержание Содержание экономики Отрасли экономики Экономические циклы, их виды и влияние на различные… … Энциклопедия инвестора

Источник: https://dic.academic.ru/dic.nsf/econ_dict/17292

Массовое производство возможно лишь с помощью современных мощностей. Конкурентоспособные японские корпорации энергично модернизируют и расширяют парк новых средств труда. Средний возраст оборудования японских металлургических компаний в 1980 г. был около 9,5 года, тогда как в американских компаниях (в 1979 г.) — 17,5 года. Уровень модернизации и автоматизации можно косвенно измерить с помощью коэффициента капиталовооруженности труда. В лучших японских корпорациях капиталовооруженность труда выше, чем в американских корпорациях (табл. 7.2), в 2—5 раз. Одним из результатов этого являются более низкий коэффициент оборачиваемости основного капитала (хотя разница и более низкие

Используя данные о годовых темпах прироста и коэффициентах выбытия основных производственных фондов был определен их средний срок службы. На всех нефтеперерабатывающих предприятиях уфимской группы средства труда проработали более половины их среднего срока службы. Средний срок службы оборудования технологических установок по группе нефтеперерабатывающих предприятий г. Уфы составил в 1996 г. 13,1 года при их возрасте 8,3 года. Средний возраст оборудования технологических установок имеет большой разброс и колеблется от 2 до 22,5 лет.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10—20 и более 20 лет), рассчитывается средний возраст оборудования.

Средний возраст оборудования, лет 4,2 4,0 -0,2

Средний возраст оборудования рассчитывается по формуле

Рассмотренные показатели легко рассчитываются по данным существующей отчетности. В рамках внутрипроизводственного или тематического анализа рекомендуется строить аналитическую таблицу, характеризующую возрастной состав основных средств, рассчитывая долю активов по группам, например, со следующей градацией до 1 года, 1—3 года, 3— 5 лет, 5—7 лет, 7—10 лет, 10—15 лет, свыше 15 лет. Несложно рассчитать средний возраст оборудования, если ввести условные средние значения возрастных интервалов. Рассмотрим условный пример.

Средний возраст оборудования,

По расчетам А.В. Алексеева, средний возраст оборудования достиг

Средний возраст оборудования, лет » 10,8е» 14,1 15,9

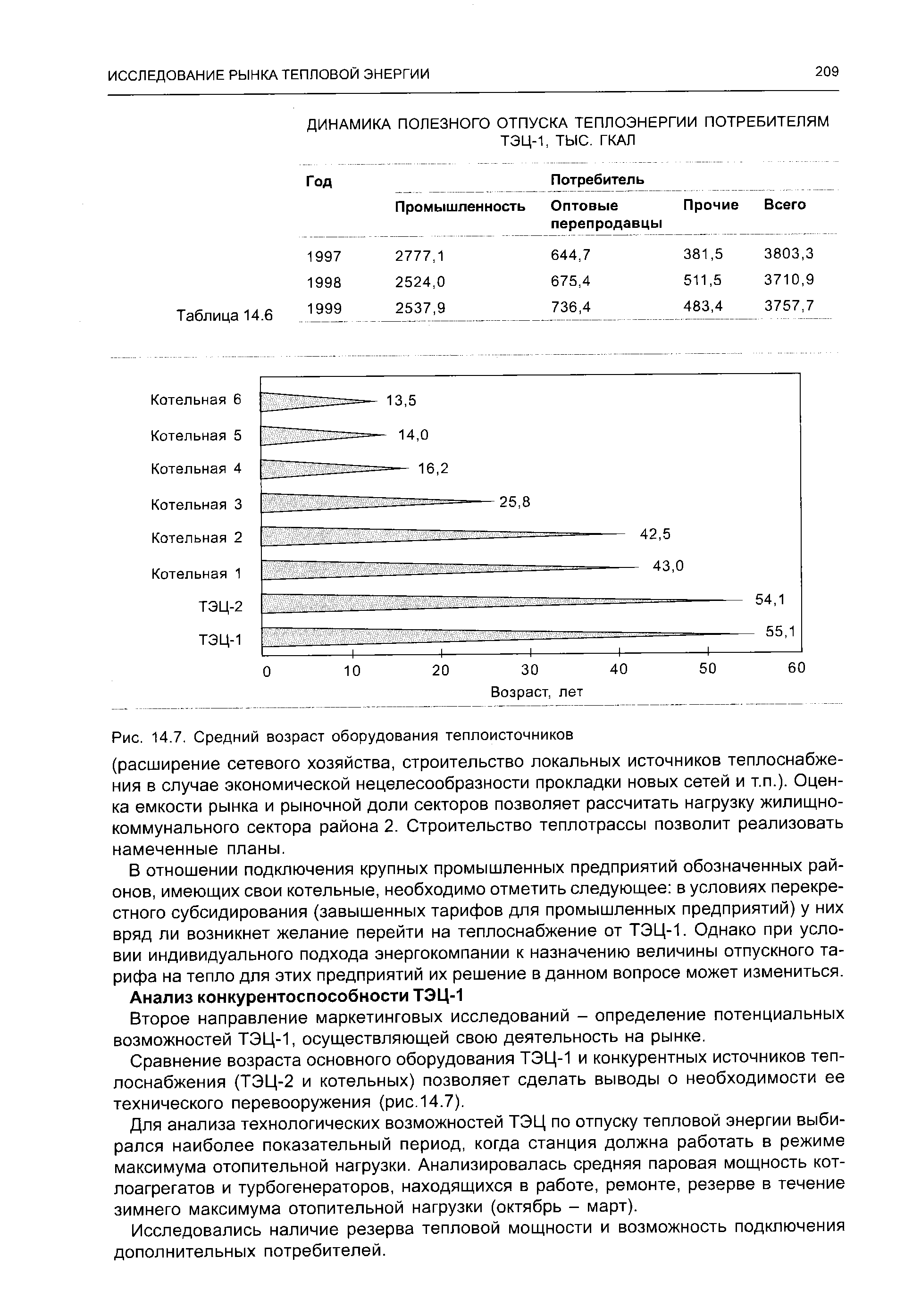

| Рис. 14.7. Средний возраст оборудования теплоисточников |  |

Расчет среднего возраста оборудования

Обновление основного капитала активизировало процессы выбытия физически и морально устаревших средств труда в металлургических переделах. Особенно активно эти процессы протекали в США, где средний возраст оборудования к началу 80-х годов был намного выше, чем в большинстве других развитых стран. В 80-е годы коэффициент выбытия основного капитала в черной металлургии США превысил 3% в год (в предыдущее десятилетие этот показатель не превышал 1,5—2%). При этом удельный вес капитальных вложений на реконструктивные формы обновления основного капитала увеличился с 60 до 85%. В результате к середине 80-х годов были остановлены 17 заводов с полным металлургическим циклом. Аналогичные процессы развивались в странах ЕЭС, где в 1980—1985 гг. прекратили работу более 20 заводов с полным циклом.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет от 5 до 10 лет от 10 до 15 лет от 15 до 20 лет свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен ка

Средний возраст оборудования каждого вида определяется по формуле

Средний возраст оборудования на участке, в цехе, на предприятии Т определяется делением общей суммы числа лет фактической эксплуатации всех машин (аппаратов, агрегатов) данного вида (группы)27) на количество единиц этого оборудования

При анализе технического уровня производства значительный интерес представляет также ряд показателей, приведенных в других разделах справочника, в частности коэффициент годности основных фондов коэффициент износа основных фондов коэффициент обновления основных фондов средний возраст действующих производственных фондов средний возраст оборудования удельный вес оборудования, установленного в поточных линиях удельный вес прогрессивных групп оборудования удельный вес морально устаревшего оборудования и др.

Средний возраст оборудования / в цехе, на участке (объединении, предприятии) определяется делением общей суммы лет фактической эксплуатации всех машин (аппаратов, агрегатов) данного вида (группы) SF, на количество единиц этого оборудования т

Средний возраст оборудования 167

Способ разниц 19 Среднегодовой темп роста 44 Средний возраст оборудования 96

Средний возраст оборудования, выбывшего из-за ветхости и износа, лет (гр. 7 гр. 8)

Определим средний возраст оборудования анализируемого предприятия на дату отчетного периода. Для этого в расчете по интервалам возрастных групп возьмем середину каждого интервала (среднюю арифметическую простую) и умножим это каждое отдельное значение середины интервала в группе на долю единиц оборудования, попавших в данную возрастную группу. В нашем примере средний возрастной коэффициент в группах соответственно составит

Информация, имеющаяся в ф. № 75-тп годового отчета, позволяет выполнить также расчеты среднего возраста оборудования предприятия с учетом его стоимости. В этом случае в качестве показателя весомости возраста оборудования следует при-

Исходя из данных указанной таблицы, определим средний возраст оборудования корпуса. Для этого в расчете по интервалам возрастных групп определим середину каждого интервала (х ) по формуле

Для определения среднего возраста оборудования используются данные инвентарных карт или табуляграммы возрастного состава оборудования, которые в условиях механизации учета основных фондов составляются ИВЦ по следующей форме (табл. 4.6)

Информация, имеющаяся в ф. № 75-тп годового отчета, позволяет выполнить также расчеты среднего возраста оборудования предприятия с учетом его стоимости. В этом случае в качестве показателя весомости возраста оборудования принимается доля стоимости оборудования по каждой группе в общей стоимости оборудования предприятия. Так, если нам известно, что на первую возрастную группу оборудования (до 5 лет) приходится 7132 тыс. руб., на вторую (от 5 до 10 лет) —7667 тыс., на третью (от 10 до 15 лет) —2254 тыс., на четвертую (от 15 до 20 лет) —3826 тыс., а на пятую (20 лет и более) —6513 тыс. руб., средний возраст может быть установлен из такого расчета

Технический уровень предприятия определяется несколькими показателями. Наиболее важные из них — фондовооруженность, энерговооруженность и электровооруженность труда. Они характеризуют оснащенность работающих техникой, средствами труда. Важным показателем является также уровень механизации труда, сокращение доли работников, занятых ручным трудом, в общем числе работающих. О техническом уровне предприятия можно судить и по ряду других показателей, таких, в частности, как средний возраст оборудования, доля современных машин в общем их числе.

В экономической литературе правильно отмечалось, что средний возраст оборудования и машин в СССР меньше по сравнению с другими странами, что обеспечивалось в основном за счет больших объемов вводимых мощностей.

Какими бы высокими ни были темпы расширения действующего парка основного технологического оборудования, средний возраст будет сокращаться медленно, если не обеспечивается соответствующая доля выбытия устаревшей техники, т. е. интенсивная форма обновления. При сокращении среднего возраста оборудования в зависимости от темпов роста парка и нормы выбытия (табл. 7) увеличивается парк выбытия. Так, при минимальной норме выбытия (30%) и максимальном среднегодовом темпе роста

Зависимость среднего возраста оборудования от темпов роста парка и нормы выбытия

При формировании производственной мощности учитывается влияние таких факторов, как номенклатура, ассортимент, качество продукции, парк основного технологического оборудования, средний возраст оборудования и эффективный годовой фонд времени его работы при установленном режиме, уровень сопряженности парка, размер производственных площадей и т.п.

В свою очередь, если средний возраст оборудования сократился, то увеличивается годовой эффективный фонд времени единицы оборудования и, следовательно, растет производственная мощность. Так, при сокращении среднего возраста оборудования до 8 лет годовой эффективный фонд времени единицы оборудования возрастет до 1785 ч, а производственная мощность составит ПМ . = 3 х х 1785 2 10 = 107 100 шт., т. е. она возросла на 3%.

Средний возраст оборудования предприятия, цеха, участка рассчитывается делением общей суммы лет фактической эксплуатации всех машин (станков, прессов, аппаратов) данного вида (группы) на количество единиц этого оборудования

Средний возраст оборудования, лет 5,2 5,0 -0,2

Средний возраст оборудования повысился с 12 лет в 1992 г. до 16 лет в 1998 г.

Если не заменять оборудование на плановой основе, средний возраст производственных мощностей растет. Низкий возраст производственных мощностей Тоёты объясняется быстрым расширением производства. В медленно растущей экономике положение изменится. Например, предполагается, что средний возраст оборудования в сталелитейной промышленности увеличится с 9,5 года в 1980 г. до 13,9 года в 1990 г., даже если доля возмещения неизменной.

Доля основных фондов научно-исследовательских и проектно-конструкторских организаций по состоянию на январь 1994г. составила только 0,4% от всех фондов народного хозяйства республики. Фондовооруженность работников научных учреждений в 1,4 раза ниже, чем в промышленности. Средний возраст оборудования, имеющегося в научных учреждениях, равен 11 годам, что в 2 раза больше оптимального срока службы. Лишь 17% установленного парка оборудования имеет возраст 5 лет эксплуатации, т.е. не подверглись моральному износу.

Замедление экспорта негативно повлияло на инвестиции в экспор-тоориентированное производство (в настоящее время доля направляемой на экспорт продукции в общем объеме производства составляет 28%). Однако основную роль в снижении инвестиционной активности, по-видимому, сыграли обстоятельства внутреннего порядка. Дело в том, что 1997—2000 гг. стали периодом массового обновления основного капитала, которое было настоятельно необходимым для французской экономики после шестилетнего застоя (средний возраст оборудования в предпринимательском секторе в 1997 г. составлял 7,7 года, в обрабатывающей промышленности — 8,5 лет). Обновление стало возможным при общих благоприятных условиях воспроизводства высоком внешнем спросе в сочетании со снижением процентных ставок при отказе от привязки франка к немецкой марке и дешевизне энергосырья. Менялись главным образом активные элементы основного капитала — оборудование и транспортные средства. Темпы прироста вложений в них составили в 1997—2000 г. 10,4% и 12,4% (против -0,6 и -0,1 % за предыдущие шесть лет, для строительства этот показатель равнялся — 7% в 1990-1996 гг. и 0,9% в 1997-2000 гг.).

Виды оборудования Возрастные группы, % к итогу Средний возраст оборудования, лет1

Важнейшей задачей научно-технического развития является повышение собственного технического уровня производства, совершенствование материально-технической базы, производственного аппарата промышленных предприятий и объединений. Под техническим уровнем предприятия понимается степень его насыщенности разнообразной техникой, необходимой для обеспечения нормального хода производства. Наиболее важными показателями технического уровня предприятия являются фондо-, энерго- и электровооруженность труда. Они свидетельствуют об оснащённости работающих техникой, средствами труда, энергией. О техническом уровне предприятия можно судить и по среднему возрасту оборудования, удельному весу современного оборудования в общем его объеме. Важны и такие показатели, как уровень и степень механизации труда, доля работников основного и вспомогательного производства, доля занятых ручным трудом в общем колзнчестве работников. Технический уровень и динамизм производства характеризуются также коэффициентом обновления тех-нодогии (отношение объема продукции, произведенной с применением более прогрессивной технологии, ко всему ее объему), степенью электрификации и химизации производственных процессов. . …….. . . ..

Источник: https://economy-ru.info/info/42182/

Вопрос: Чем отличается учетный износ от амортизации?

Ответ:

В графе 11 форм №№ 11 и 11 ( краткая ) отражается учетный износ – этот применяемый в статистике показатель отражает утрату основными фондами стоимости в процессе эксплуатации в течение отчетного года, независимо от того, начисляется ли в бухгалтерском учете на эти основные фонды амортизация или износ, и от того, применяется ли механизм накопления средств на воспроизводство этих основных фондов (амортизации в узком смысле слова).

В графе 12 формы №11 отражается годовая амортизация, под которой в статистике понимают результат действия механизма по упорядочиванию накопления средств на воспроизводство основных фондов путем равномерного распределения затрат на приобретение основных фондов по всему нормативному периоду их использования.

Показатель амортизации не учитывается в статистике, если в бухгалтерском учете определяется либо износ, учитываемый на забалансовом счете, либо амортизация в широком смысле слова, понимаемая как синоним износа.

По коммерческим организациям в бухгалтерском учете в настоящее время, в соответствии с действующем ПБУ 6/01, амортизация не начисляется по используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

Амортизация по продуктивному скоту и многолетним насаждениям начисляется согласно ПБУ 6/01. Нормы амортизации определяются организацией самостоятельно, исходя из ожидаемых сроков использования продуктивного скота и многолетних насаждений.

Изменения, внесенные Приказом Минфина России от 12.12.2005 № 147н «О внесении изменений в Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″, введенные в действие с отчетности 2006 г., применяются только в отношении объектов, принятых организацией к бухгалтерскому учету в качестве основных средств после вступления в силу этого Приказа. Согласно разъяснений Минфина, порядок ведения бухгалтерского учета организаций по объектам основных средств, приобретенным до 01.01.2006 года, с 2006 года не изменился.

По объектам основных средств некоммерческих организаций (кроме бюджетных) амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения. Этот износ статистикой учитывается в качестве учетного износа.

По бюджетным организациям для отражения данных, характеризующих степень изношенности основных средств, используется счет амортизации (в статистике отражается как учетный износ, но не как амортизация). В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.