Содержание

- Какие виды транспортно-заготовительных расходов подлежат распределению?

- Алгоритм распределения транспортных расходов на остаток товаров

- Проводки, отражающие распределение транспортных расходов в бухучете

- Распределение транспортных расходов в 1С

- Итоги

- Правовое регулирование вопроса

- Понятие и нормы простоя

- Основания для взыскания штрафов

- Пример расчета штрафа

- Документальное оформление простоя

- Как выставить счет

- Бухгалтерский учет

- Транспортные расходы при доставке от поставщиков на склад являются прямыми (если эти расходы не включены в цену товара).

- Транспортные расходы по доставке покупателю при реализации являются косвенными.

- Документальное оформление транспортных расходов.

Распределение транспортных расходов на остаток товара производят для того, чтобы определить, какую сумму из этих расходов можно списать на уменьшение базы по налогу на прибыль, а какую — нельзя. Кто обязан распределять расходы на остаток товара? Какие именно расходы подлежат распределению? По какому алгоритму они распределяются? Ответы вы найдете в нашей статье.

Какие виды транспортно-заготовительных расходов подлежат распределению?

Согласно ст. 320 НК РФ порядок списания расходов на реализацию товаров можно представить в виде схемы:

Расходы, отмеченные зелеными кружочками, полностью списываются в месяце их осуществления. А вот расходы, которые отмечены красными кружочками, можно списывать только в части, относящейся к реализованным товарам. Иными словами, стоимость покупки товара и транспортные расходы по его доставке до места хранения (перепродажи) в конце месяца должны распределяться между реализованными и нереализованными товарами.

В стоимость покупки товаров могут быть включены:

- стоимость товара по договору;

- таможенные пошлины;

- стоимость информационно-консультационных услуг по товару;

- стоимость посреднических услуг;

- затраты по страхованию товара;

- иные затраты (перечень представлен в п. 6 ПБУ 5/01).

Покупная стоимость реализованных товаров списывается одним из способов, который должен быть зафиксирован в учетной политике:

- по стоимости покупки тех товаров, которые были приобретены раньше по отношению к другим товарам (ФИФО);

- по покупной стоимости единицы товара;

- по средней стоимости купленных товаров.

С подробными разъяснениями по списанию стоимости товаров методом средней стоимости вы можете ознакомиться в нашей статье «Порядок списания материалов по средней стоимости».

К транспортным расходам по доставке товара до места его складирования (перепродажи) могут относиться:

- транспортные услуги сторонних организаций;

- услуги по погрузке-выгрузке товаров, их сопровождению;

- материальные расходы на дооборудование транспортных средств (утепление, фиксирующие стеллажи, защитные материалы и др.);

- услуги по краткосрочному хранению товара на ж/д станциях, в речных (морских) портах, аэропортах. Сроки такого хранения должны быть указаны в договоре по транспортировке товара.

С порядком определения суммы транспортных расходов, подлежащих списанию по итогам месяца, подробнее ознакомимся в следующем разделе статьи.

Алгоритм распределения транспортных расходов на остаток товаров

Распределение транспортных расходов между реализованными и нереализованными товарами должны производить только налогоплательщики, которые удовлетворяют сразу 4 признакам:

- по правовой форме принадлежат к организациям;

- занимаются оптовой и (или) розничной торговлей;

- применяют ОСН;

- доходы (расходы) учитывают методом начисления.

Остальным налогоплательщикам распределять транспортные расходы не надо.

ВАЖНО! Также не нужно распределять транспортные расходы, которые по договору реализации были включены в стоимость покупаемых товаров (абзац 3 ст. 320 НК РФ).

Формула распределения транспортных расходов зафиксирована в известной нам ст. 320 НК РФ. С этой формулой мы уже знакомили наших читателей в статьях:

- «Учет транспортных расходов в торговых организациях»;

- «Как правильно рассчитать транспортные расходы (нюансы)?»;

- «Транспортные расходы — это прямые или косвенные расходы?».

В текущей статье свои разъяснения по алгоритму распределения транспортных расходов мы приведем на основании наглядного примера.

Пример

Сумма расходов на транспортировку товаров до места их хранения (перепродажи):

- нераспределенных по состоянию на 01.08 — 12 734 руб. без НДС;

- осуществленных за август — 57 697 руб. без НДС.

Стоимость покупки товаров:

- реализованных за август — 863 128 руб. без НДС;

- оставшихся нереализованными на 31.08 — 241 789 руб. без НДС.

Итоги произведенных расчетов:

- расходы на транспортировку товаров, подлежащие списанию за август, — 55 018,58 руб.;

- расходы на транспортировку, оставшиеся нераспределенными по состоянию на 01.09, — 15 412,42 руб. (12 734 + 57 697 – 55 018,58).

Проводки, отражающие распределение транспортных расходов в бухучете

В бухучете расходы на транспортировку товаров до места хранения (перепродажи) могут быть учтены 2 способами:

- в стоимости товара (п. 6 ПБУ 5/01);

- в издержках обращения (п. 13 ПБУ 5/01).

Первый способ будет предпочтителен, если включение транспортных расходов в стоимость товара предусмотрено договором. В таком случае в налоговом и бухгалтерском учете (далее — НУ и БУ) не нужно будет заниматься их распределением на остаток товаров. А значит, разница между НУ и БУ транспортных расходов будет отсутствовать. При выборе последнего варианта расходы на транспортировку могут быть списаны:

- в полном объеме в месяце их фактического осуществления (п. 9 ПБУ 10/99);

- в части, приходящейся на реализованные товары (п. 228 приказа Минфина РФ «Методические указания по бухучету МПЗ» от 28.12.2001 № 119н).

Способ списания расходов на транспортировку товаров, указанный в Методических указаниях по бухучету МПЗ, считается оптимальным. При его использовании не будут возникать разницы между НУ и БУ транспортных расходов. Но он допустим лишь при значительной величине транспортно-заготовительных расходов — более 10% от выручки с продажи товаров.

В любом случае выбранный вариант списания транспортных расходов должен быть зафиксирован в учетной политике.

Рассмотрим примеры проводок при различных вариантах отражения транспортных расходов в бухучете.

Пример

Для упрощения примера предположим, что на 01.09 по сч. 41, 44 не имеется никаких остатков.

За сентябрь были произведены операции:

- приобретен товар на сумму 86 945,00 руб. (в т. ч. НДС 13 262,80 руб.);

- расходы на транспортировку товара до места хранения (перепродажи) — 12 642,00 руб. (в т. ч. НДС 1 928,44 руб.);

- реализован товар на сумму 92 769,00 руб.;

- списана покупная стоимость реализованного товара:

- при учете транспортных услуг в стоимости товара — 56 263,84 руб.;

- при отдельном учете транспортных услуг на сч. 44 — 49 121,47 руб.

С другими примерами отражения проводок по транспортным расходам в бухучете можете ознакомиться в статье «Какими проводками отражаются транспортные расходы?».

Распределение транспортных расходов в 1С

Для того чтобы расходы на транспортировку товара до места складирования (продажи) распределялись в 1С, их нужно учитывать на сч. 44 с обязательным указанием статьи затрат «Транспортные расходы». Благодаря такой пометке программа сможет отыскать нужные транспортные расходы и распределить их по остатку товаров, учтенных на сч. 41. Распределяются расходы с помощью регламентной операции «Закрытие месяца».

Следует отметить, что в 1С изначально запрограммировано одинаковое распределение транспортных расходов как в НУ, так и в БУ. Поэтому если в учетной политике зафиксировано, что распределение транспортных расходов в БУ не ведется, то придется обращаться к службе поддержки организации, обслуживающей 1С, и просить о доработке учетной программы. В частности, о разработке функции отдельного учета транспортных расходов в НУ и БУ.

Еще один момент. Пользователи 1С могут по ошибке учесть в статье затрат «Транспортные расходы» расходы по транспортировке реализованного товара до покупателя. Вот этого делать не нужно. Эти расходы относятся к косвенным и должны быть списаны в месяце их осуществления. Распределению они не подлежат. Чтобы 1С ошибочно не распределила их, в статье затрат ставьте не «Транспортные расходы», а «Прочие». Только тогда они будут списаны учетной программой при закрытии месяца в полном объеме.

Итоги

В торговых организациях, применяющих ОСН, распределение транспортных расходов необходимо для определения той части расходов, которую можно списать в счет уменьшения налога на прибыль. Распределению подлежат только расходы на транспортировку товара до места его складирования (перепродажи). Сумма списываемых на уменьшение налога на прибыль расходов на транспортировку определяется на основании процентного соотношения между реализованными и нереализованными товарами. Остальные расходы (кроме стоимости покупки товара) списываются в полном объеме в месяце их осуществления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Штраф за простой автотранспорта — это сумма компенсации, исчисляемая за задержку транспортного средства вне допустимых нормативов. Разберемся, какие нормы установлены законодательством в 2020 году и как правильно оформить и рассчитать сумму компенсации.

Правовое регулирование вопроса

Нормы законодательного регулирования в части задержек автотранспорта установлены в нескольких законодательных актах. В частности, статья 794 ГК РФ устанавливает право перевозчика привлечь грузоотправителя к ответственности.

Причинами взысканий могут стать задержки грузов, неиспользование поданного транспорта по иным причинам. Нормативы и порядок взыскания определяются в индивидуальном порядке, в соответствии с уставами и кодексами компаний, и по соглашению сторон, в соответствии с договорами и контрактами.

Помимо ГК РФ, вопрос урегулирован и в Федеральном законе № 259-ФЗ от 08.11.2007. П. 4 ст. 35 закона устанавливает юридическую ответственность как грузоотправителя, так и грузополучателя.

Понятие и нормы простоя

Простой транспортного средства можно охарактеризовать следующими признаками:

- Задержка транспорта может быть только в период загрузки или разгрузки товаров, продукции и иных категорий грузов. Ответственность определяется условиями договора между сторонами. На общих основаниях за погрузку отвечает грузоотправитель, а за разгрузку — грузополучатель. Но если за погрузку и разгрузку отвечает перевозчик, то претензии должны быть выставлены в его адрес.

- Простой транспорта по факту — это задержка, то есть неисполнение или просрочка исполнения исполнителем сроков поставки и иных договоренностей, закрепленных контрактом или соглашением. Следует понимать, что время необходимой стоянки, заправки, технического обслуживания не может быть включено в период задержки; нормативный простой транспортного средства под погрузкой также не учитывается.

- За фактическое время задержки предусмотрены штрафные санкции. Размер штрафа определяется договором и исчисляется за каждый час задержки. Если в договоре между сторонами отсутствуют условия об оплате простоя, то исчисление производится по нормативам, закрепленным в законе № 259-ФЗ.

Регламентированные нормы неустоек закреплены в п. 4 ст. 35 закона № 259-ФЗ. За простой при городском и пригородном сообщении штраф взимается в размере 5% от провозной платы. При междугородном сообщении — 1% от среднесуточной провозной платы, если иное не предусмотрено условиями контракта.

Если срок поставки в договоре не обозначен, то задержку рассчитывают по ст. 63 Правил перевозки грузов. В соответствии с ними, каждые 300 километров приравниваются к одним суткам простоя.

Основания для взыскания штрафов

Прежде чем говорить о сумме штрафа, необходимо обозначить ответственных лиц. Это намного проще, если условия закреплены в договоре. Но не всегда стороны оговаривают нормативы ответственности за задержку транспортных средств.

Что с кого удерживать: кому, какие штрафы положены?

|

Основание |

Сторона, ответственная за нарушение |

Ссылка на НПА |

|

Груз не предъявлен для перевозки |

Ответственность налагается на грузоотправителя |

П. 4, 5 ст. 10 и п. 1 ст. 35 закона № 259-ФЗ |

|

Отсутствие отметок, указаний и мер предосторожности к перевозке груза в транспортной накладной |

Штрафные санкции предусмотрены для грузоотправителя |

П. 3 ст. 35 закона № 259-ФЗ |

|

Простой автомобиля под погрузкой, выгрузкой |

За загрузку товаров, продукции, грузов отвечает грузоотправитель |

П. 4 и 5 ст. 35 закона № 259-ФЗ |

|

За разгрузку несет ответственность грузополучатель |

Нельзя взыскать неустойку, если задержка спровоцирована из-за обстоятельств, не зависящих от сторон. Например, возникли обстоятельства непреодолимой силы: были введены ограничения или запрет движения транспортных средств.

Пример расчета штрафа

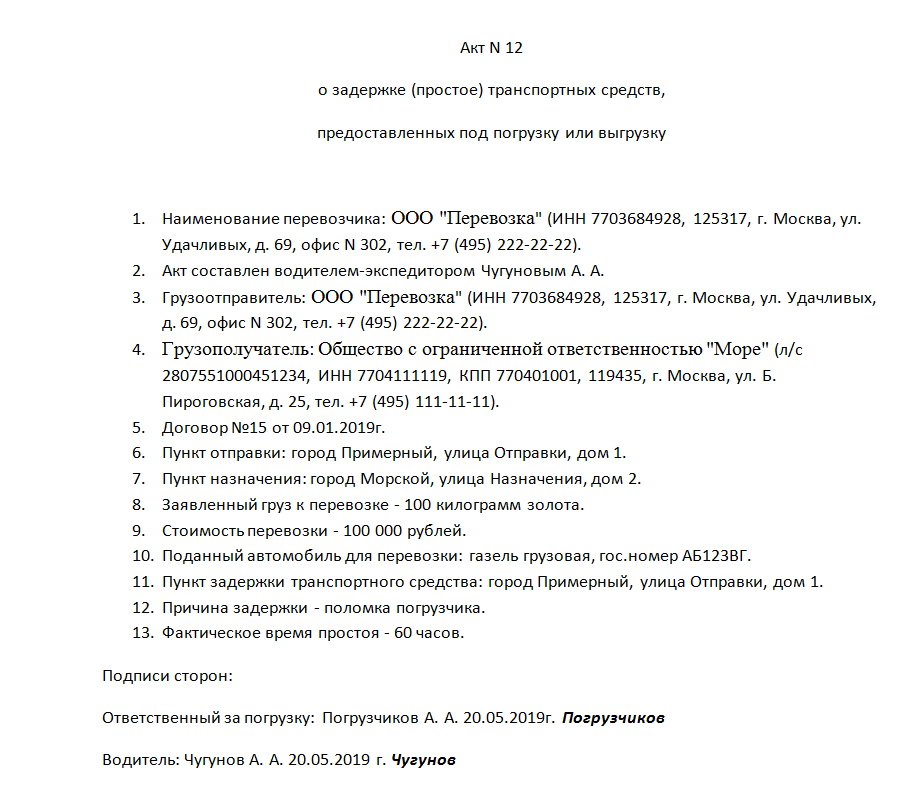

ООО «Перевозка» обязуется поставить товары из пункта А в пункт Б за 4 календарных дня в адрес ООО «Весна». Поставка отнесена к категории междугороднего сообщения. Стоимость доставки — 100 000 рублей. Задержка составила 60 часов.

Порядок, как рассчитывается неустойка за простой автотранспорта, можно сформулировать в виде трех шагов:

- Высчитываем сумму среднесуточной провозной платы. Для этого общую стоимость доставки делим на срок поставки: 100 000 руб. / 4 дня = 25 000 рублей в сутки.

- Исчисляем размер неустойки. Для этого сумму среднесуточной провозной стоимости умножаем на норму простоя и количество часов задержки. Норму простоя определяем в зависимости от категории транспортного сообщения (городской и пригородный — 5%, междугородний — 1%).

Неустойка за простой транспорта по вине заказчика: 25 000 × 1% × 60 часов = 15 000 рублей. ВАЖНО! Как быть с НДС? Начислите налог на добавленную стоимость на сумму неустойки. Представители Минфина однозначно заявили, что НДС должен быть начислен с суммы штрафов, так как эта оплата связана с предоставлением облагаемых услуг. Позиция чиновников закреплена в Письме Минфина России от 01.04.2014 № 03-08-05/14440.

Отметим, что суды занимают иную позицию и считают, что НДС с неустойки начислять не нужно (Постановления Арбитражного суда Поволжского округа от 01.12.2014 № Ф06-17838/2013, ФАС Московского округа от 25.04.2012 № А40-71490/11-107-305). Но ФНС не принимает доводы к учету, и придется оспаривать свою позицию через суд.

Итак, третьим пунктом алгоритма будет начисление НДС:

15 000 × 20% = 3000 рублей.

Вывод:

ООО «Весна» вправе истребовать неустойку в ООО «Перевозка» в сумме 18 000 рублей за 60 часов задержки.

Документальное оформление простоя

Фактическая задержка транспорта при перевозках отражается в транспортных накладных, путевых листах и иной сопроводительной документации. Следовательно, дополнительной документации не требуется. Период задержки будет отражен в первичке. И этой информации достаточно для расчета и выставления штрафа.

По условиям договора между сторонами перевозки может быть оформлен специальный акт о простое. Унифицированной формы документа не предусмотрено. Но компании могут определить форму в качестве приложения к договору. В таком случае следует оформлять только утвержденный бланк. В остальных случаях допускается оформить акт в произвольной форме.

Специальных требований к формуляру нет. В акте раскройте следующую информацию:

- Сведения о перевозчике, грузоотправителе и грузополучателе. А также обозначьте реквизиты иных участников сделки, в соответствии с условиями договора (при наличии).

- Ф.И.О. и должность лица, составившего акт.

- Реквизиты договора, на основании которого осуществлялась поставка.

- Пункт отправления и пункт назначения.

- Наименование товара, продукции, груза, отправленного по договору. Обозначьте объем, вес, иные характеристики.

- Стоимость услуг доставки для расчета суммы неустойки.

- Сведения о транспортном средстве, которое было подано для загрузки, выгрузки.

- Пункт, в котором произошла задержка транспортного средства.

- Причины простоя.

- Конкретное время задержки.

Акт должен быть подписан обеими сторонами. То есть документ подписывает представитель грузоотправителя и грузополучателя.

Образец акта

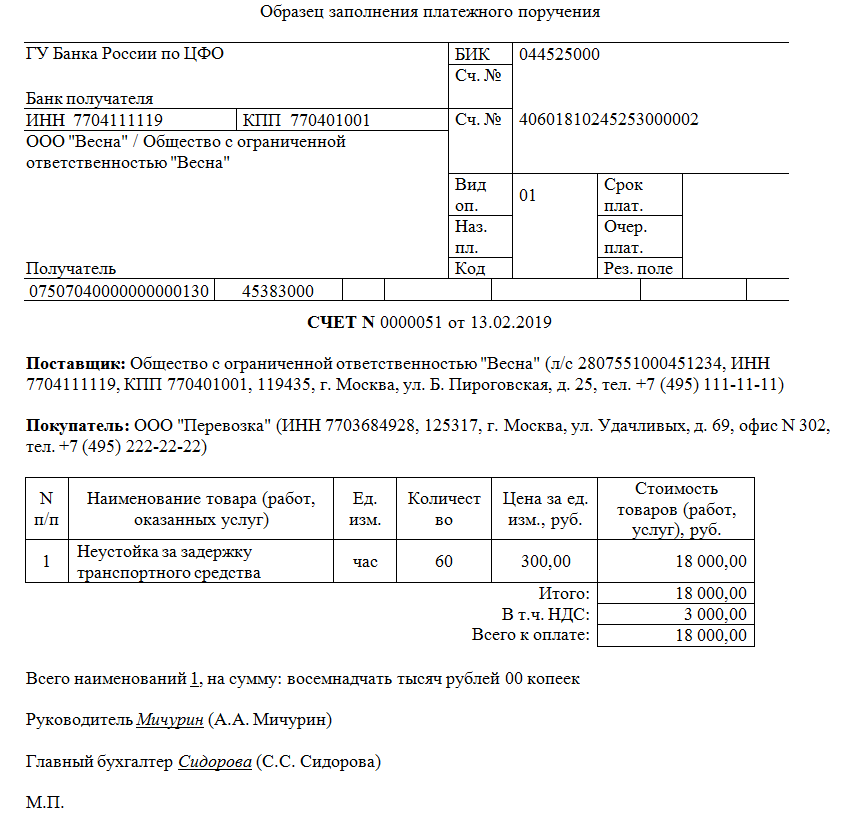

Как выставить счет

С основанием и расчетом неустойки разобрались. Теперь определим, как выставить счет за простой автотранспорта. Используйте унифицированные формы счета либо иные формуляры, утвержденные в учетной политике компании. Обязательно отразите в документе:

- Платежные реквизиты компании получателя. Проверьте, чтобы в документе не было ошибок. Иначе деньги не поступят на расчетный счет.

- Сведения о поставщике и покупателе. Распишите реквизиты сторон, в соответствии с договором поставки, доставки.

- Основание — пропишите реквизиты договора. Также укажите акт о простое.

- Наименование взимаемого платежа. Например, простой автомобиля по вине заказчика.

- Впишите сумму штрафа, в соответствии с расчетом. Выделите НДС.

Счет должен подписать руководитель и главбух. Подробная инструкция — в отдельной статье: «Как без ошибок составить счет на оплату».

Образец счета

Бухгалтерский учет

Отразите в бухгалтерском учете следующие проводки по начислению неустойки за простой транспорта:

|

Операция |

Дебет |

Кредит |

|

Признана претензия на неустойку за задержку транспортного средства от контрагента |

91-2 «Прочие расходы» |

76-2 «Расчеты по претензиям» |

|

Отражена оплата неустойки |

50 — наличными деньгами 51 — безналичным перечислением |

Скачать образец счета за простой транспортного средства

Расчет и учет транспортных расходов

Главная > Консультации > Бухучет и налоги > Бухгалтерский учет > Расчет и учет транспортных расходов

ВОПРОС

Предприятие занимается оптовой и мелкооптовой торговлей. Транспортные расходы учитываются раздельно при покупке товаров (от поставщиков на склад) и при доставке покупателям (мелкий опт). Какие из них будут относиться к прямым расходами, а какие к косвенным?

Транспортные расходы при доставке от поставщиков на склад являются прямыми (если эти расходы не включены в цену товара).

— Для налогового учета при приобретении товара транспортные расходы торговой компании будут считаться прямыми (ст.320 НК РФ), если соответствующие суммы не включаются в цену товара согласно условиям контракта.

Кроме того при налогообложении прибыли прямые расходы не списываются на себестоимость в полной сумме, а распределяются между реализованными и нереализованными товарами на основе среднего процента транспортных расходов по отношению к общей стоимости покупных товаров.

Средний процент можно рассчитать по следующей формуле:

Средний процент = (Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало месяца + Сумма транспортных расходов, осуществленных в текущем месяце) / (Себестоимость товаров, реализованных в текущем месяце + Остаток нереализованных товаров на складе на конец месяца) * 100%

Сумма транспортных расходов, относящаяся к остаткам нереализованных товаров = Остаток нереализованных товаров на конец месяца * Средний процент / 100%

Сумма транспортных расходов, подлежащих списанию = Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало месяца + Сумма транспортных расходов, осуществленных в текущем месяце — Сумма транспортных расходов, относящаяся к остаткам нереализованных товаров

— В бухгалтерском учете транспортно-заготовительные расходы можно учесть по одному из следующих способов:

непосредственно на счете 41 «Товары» (то есть включать данные расходы в фактическую себестоимость приобретенных товаров);

на счете 44 «Расходы на продажу».

— Для того, чтобы не было различий в налоговом и бухгалтерском учете предпочтительнее учесть все транспортно-заготовительные расходы, которые связаны с приобретением товаров, на счете 44 «Расходы на продажу» (кроме транспортных расходов, которые включены согласно договору в цену товаров ; такие расходы в свою очередь нужно учитывать на счете 41 «Товары»).

Порядок учета транспортно-заготовительных расходов нужно указать в учетной политике и в учетной политике для целей налогообложения.

Транспортные расходы по доставке покупателю при реализации являются косвенными.

В Письме Минфина России от 29.11.2011 г. N 03-03-06/1/783 разъясняется, что при реализации покупных товаров расходы, которые связаны с их покупкой и реализацией, нужно формировать на основе положений ст. 320 НК РФ. Согласно данной статье к прямым расходам можно отнести только расходы на доставку покупных товаров до склада налогоплательщика — покупателя. При этом указанные суммы расходов не должны включаться в цену приобретения товаров. Все остальные расходы, включая иные транспортные расходы (кроме внереализационных расходов, которые определяются согласно нормам ст. 265 НК РФ), которые были произведены в текущем месяце, считаются косвенными расходами и таким образом их нужно учитывать в текущем месяце.

Документальное оформление транспортных расходов.

Также немаловажную роль играет документальное оформление транспортных расходов. Так, в Письме от 27.02.2012 г. N 03-03-06/1/105 финансовое ведомство сообщает, что при перевозке товара автомобильным транспортом должны быть оформлены транспортная накладная (форма ТОРГ-12) и товарно-транспортная накладная (форма N 1-Т). Также в данном письме разъясняется назначение каждого из этих документов. Так ТТН является основанием для осуществления расчета за оказанные фирмой транспортные услуги, а в транспортной накладной устанавливается порядок организации перевозки грузов. Аналогичную позицию по вопросу подтверждения транспортных расходов выражает и ФНС России в Письмах от 15.05.2012 № ЕД-4-3/7984@ и от 21.03.12 № ЕД-4-3/4681@.

Важно отметить, что учета транспортных расходов в вышеуказанных документах должны быть правильно указаны все реквизиты компании, а также сведения о массе груза и количестве мест, расшифровка подписи лица, производившего отпуска груза, дата отпуска груза, должность лица, отпустившего груз. Без этой информации компания не сможет учесть транспортные расходы для целей налогообложения прибыли (Постановление ФАС Поволжского округа от 13.12.2012 по делу N А57-7861/2012) В некоторых случаях суды занимают более лояльную позицию по отношению к налогоплательщику. Так, в Постановлении ФАС Московского округа от 14.03.2012 по делу N А40-66105/11-20-280 рассматривается ситуация в которой ТТН были подписаны неуполномоченными лицами, однако судьи отклонили доводы инспекции за отсутствием иных доказательств реальности приобретения и перевозки товара.

Об обязательности наличия и заполнения всех реквизитов в документах, подтверждающих транспортные расходы, говорится и в Письме Минфина России от 28.01.2013 г. N 03-03-06/1/36. В частности, компания не может самостоятельно устанавливать в учетной политике форму транспортной накладной, в противном случае уже у покупателей могут возникнуть проблемы с подтверждением транспортных расходов.

На данный момент известно о 3-х модулях в разных программах по расчету цены на материалы и стоимости доставки до приобъектного склада (транспортные расходы).

1-й модуль был разработан в компании АРОС и называется «РСЦ-СТРОЙМАТЕРИАЛЫ». Данный модуль уже доступен к приобретению и имеет некоторое преимущество перед остальными разработчиками, поскольку его можно приобрести как модулем к программам «АРОС-Лидер» и «Сметный калькулятор», так и абсолютно отдельной программой для интеграции информации в другие сметные программы.

Теперь поговорим о функционале данного модуля. Он рассчитывает сметную стоимость материала с учетом: массы брутто, класса груза, установленному коэффициенту на заготовительно-складские расходы, отпускной цены производителя зарегистрированного в ФГИС ЦС, рекомендованного (доминирующего) типа перевозки и рекомендованного среднего расстояния.

Основным отличием от всех программ такого класса в РСЦ является заложенная в программу база маршрутов по каждому материалу КСР по всем регионам РОССИИ с учетом расположения строительных объектов либо в центральном населенном пункте (городе, областном центре и т.п.), либо в удалении от него — в области, сельской местности. Причем, программа предлагает два варианта маршрута, как этого требуют приказы Минстроя №1101 от 20.12.16. и №77 от 08.02.17.

{kind=link}

При выборе места строительства производится автоматическая привязка материалов сметы к базе маршрутов и сразу производится расчет полной сметной стоимости материалов сметы. Вся информация о выполненных расчетах выводится на экран, что позволяет контролировать процесс и либо соглашаться с предлагаемыми вариантами, либо уже вручную вносить изменения в тех позициях, которые отличаются от типовых решений. Затраты на разгрузку материалов так же вычисляются автоматически в соответствии со сборником сметных цен на погрузо-разгрузочные работы.

{kind=link}

При ручном корректировании все вспомогательные расчеты будут выполняться автоматически. Т.е., если требуется изменить плечо перевозки, то программа сама заменит тариф из справочника перевозки. Такая же замена будет произведена в случае изменения класса груза.

{kind=link}

Если же конкретный материал требует персонального расчета расстояния доставки, то программа позволяет создавать индивидуальные маршруты доставки от выбранного поставщика до строительной площадки. Для расчета расстояний берутся геоданные производителя материала и места строительства, по которым прокладывается маршрут с учетом дорог, переправ, если необходимо, то указываются промежуточные точки маршрута. Вычисленное расстояние автоматически подставляется в схему маршрута и закрепляется за данным материалом. Все схемы могут быть сохранены и использоваться для расчета доставки других материалов, как в рабочей смете, так и в других сметах объекта.

{kind=link}

Так же к программе предлагаются подписки на мониторинг цен конкретного региона. Это позволяет вычислять полную сметную стоимость в текущих ценах на текущую дату.

Все расчеты можно вывести в отчеты и предоставить в экспертизу. Вычисленные цены автоматически передаются в ресурсную смету. На основании полученных расчетов может быть сформирован файл с ценами, который может быть использован для расценивания материалов в других сметах.

Файлы транспортных схем сохраняются в базе программы для дальнейшего использования или повторного пересчета смет по замечаниям заказчика или экспертизы.

Подробная брошюра по «РСЦ-Стройматериалы».

2-й представленный модуль был представлен осенью 2018 года группой компаний «РИК». Данный модуль был интегрирован в программу «РИК», что заметно сужает область применения его до одной единственной программы.

{kind=link}

По функционалу данного модуля можно сказать следующее: он учитывает коды ОКПД2 производителей, их юридические адреса, черпает информацию о дальности транспортировки на данный момент из google карт, а также позволяет добавлять и редактировать поставщиков которые Вам известны, но не зарегистрированы в системе ФГИС ЦС.

{kind=link}

Рассмотрим подробнее: вы набираете в программе «РИК» ресурсным методом необходимые для строительства материалы, потом нажимаете как говорят сами разработчики «волшебную кнопочку»

{kind=link}

и задаете параметры, которые на данный момент пока не прописаны в методических указаниях. После данного действия программа «РИК» в автоматическом режиме создает к каждому материалу «транспортную калькуляцию», которую можно отредактировать в зависимости от того каким транспортом или по каким тарифам будет доставляться материал (на данный момент программа берет только автомобильный транспорт и берет тариф того региона, из которого осуществляется доставка).

При возникновении затруднений программа выделяет ресурсы, к которым у нее не удалось либо найти поставщиков, либо просчитать «транспортную калькуляцию» и тогда уже в недостающих ресурсах в ручном режиме можно вбить все необходимые данные с помощью открытых ресурсов для просчета маршрутов, при этом зная: кто будет поставщиком данного материала.

3-й модуль (утилита) был разработан в программном комплексе «Гранд-смета», и по словам разработчиков она полностью решает вопрос сметчика по определению расстояния от поставщика до 2-х ближайших производителей строительного ресурса согласно данным ФГИС ЦС с помощью интерактивных карт. Основано все на пункте 6.4.2 Методики применения сметных цен. Т.е. по заявлению представителей разработчиков данная утилита позволит после реформы ценообразования определять транспортные затраты с наименьшей трудоемкостью.

Немного расскажем о том, как на данный момент доказывать транспортные расходы на доставку материалов (эксклюзивная информация).

Для расчета и обоснования транспортных расходов на доставку материалов до объекта нам понадобится: в первую очередь интернет, во вторую немного внимательности и много свободного времени.

Для начала мы для обоснования транспортных расходов по конкретному материалу находим двух поставщиков, далее с помощью Яндекс или Гугл карт строим маршруты от каждого поставщика до объекта, составляем транспортную калькуляцию в Excel и заполняем данные: о поставщиках и расстояниях, берем тарифы на необходимый транспорт из расценок на перевозки и цену на материалы из прайсов от поставщика и заполняем таблицу имеющимися данными, один из поставщиков будет более выгоден, и заодно мы обосновываем что он ближайший и что от него требуется доставка (одним выстрелом 3-х зайцев: обоснование выбора поставщика, обоснование транспортных расходов на доставку до объекта и обоснование цены материала). Для транспортировки железной дорогой примерно тот же самый порядок действий, но нужно уточнять тарифы на перевозку через сайт РЖД, уточнять информацию о погрузочных/разгрузочных станциях и считать доставку материала автомобильными дорогами от поставщика до станции отправления и от станции прибытия до объекта, при этом маршруты (точки маршрутов) нужно отображать в транспортной калькуляции.

Александр Махоткин

консультант-сметчик компании «Галактика ИТ»

По вопросам, связанным с приобретением моделей расчета транспортных затрат, консультациям и составлением транспортных калькуляций обращайтесь по электронной почте smety@all-smety.ru или по телефонам:

Заказать расчет транспортных